Taille et part du marché des composites sportifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.09 Millions de tonnes |

| Volume du Marché (2031) | 1.33 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites sportifs par Mordor Intelligence

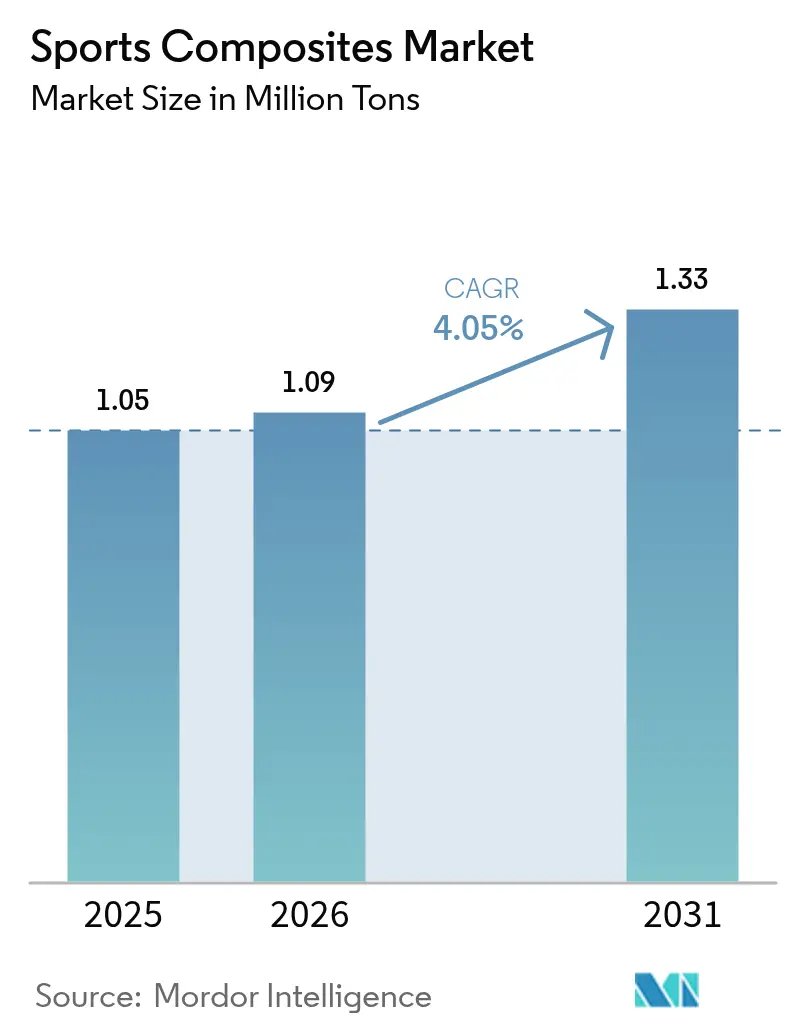

La taille du marché des composites sportifs devrait croître de 1,05 million de tonnes en 2025 à 1,09 million de tonnes en 2026, et les prévisions indiquent qu'elle atteindra 1,33 million de tonnes d'ici 2031, à un TCAC de 4,05 % sur la période 2026-2031. Cette croissance repose sur la préférence croissante pour les équipements légers et haute performance qui améliorent de manière mesurable les résultats sportifs, une tendance illustrée par le large recours aux fibres de carbone lors des Jeux olympiques de Paris 2024[1]NitPro Composites, "Équipements sportifs en fibres de carbone lors des Jeux olympiques de Paris 2024," nitprocomposites.com. La montée en puissance de l'automatisation de la fabrication, l'innovation soutenue des produits et l'attention croissante portée aux matériaux durables consolident encore davantage la demande. La région Asie-Pacifique ancre la croissance volumique grâce à une capacité de production à grande échelle, à des initiatives cyclistes soutenues par les gouvernements et à une consommation intérieure en hausse régulière. L'adoption des fibres de carbone s'accélère à mesure que le traitement assisté par micro-ondes, la pose automatisée de fibres et les procédés thermoplastiques réduisent les écarts de coûts historiques. Les turbulences persistantes dans l'approvisionnement en matière première PAN et les infrastructures de recyclage inégales constituent des obstacles à court terme, mais ne devraient pas faire dérailler la trajectoire d'expansion à moyen terme.

Principaux enseignements du rapport

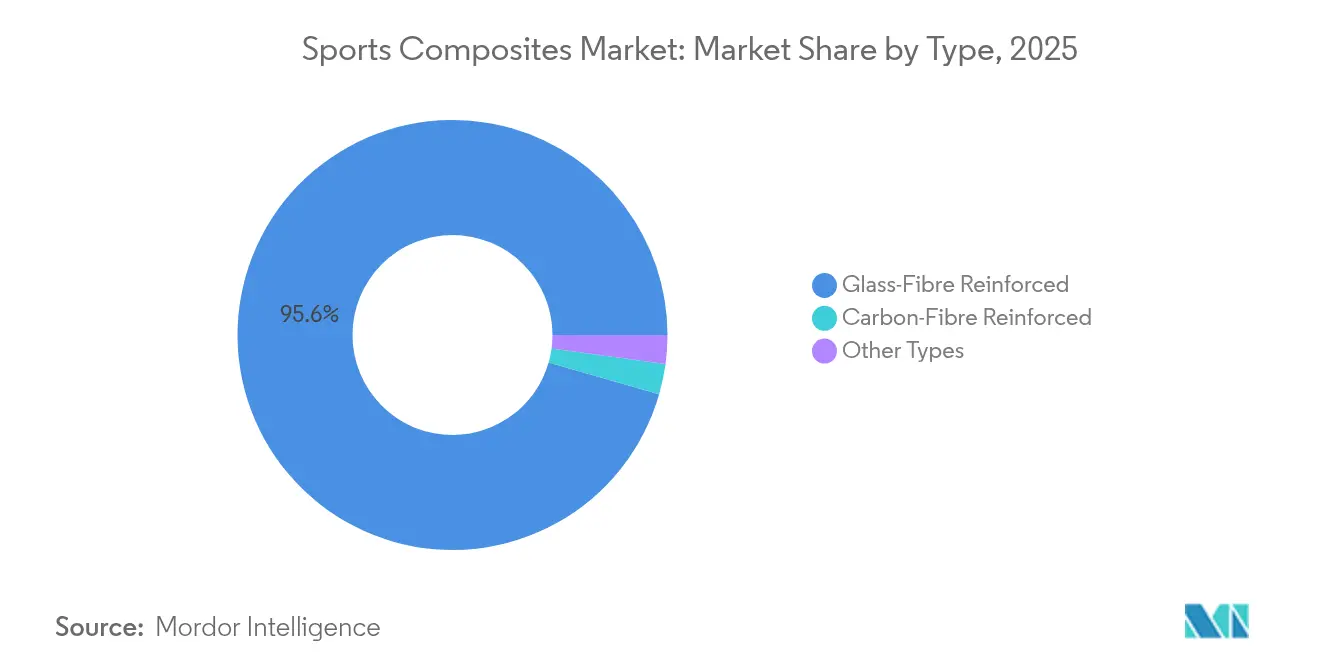

- Par type, les composites renforcés aux fibres de verre ont dominé avec 95,55 % de la part du marché des composites sportifs en 2025, tandis que les produits renforcés aux fibres de carbone devraient enregistrer le TCAC le plus rapide de 9,38 % jusqu'en 2031.

- Par résine, l'époxy représentait 39,55 % de la taille du marché des composites sportifs en 2025 et devrait progresser à un TCAC de 5,12 % sur la période 2026-2031.

- Par procédé de fabrication, le drapage de préimprégné détenait une part de 44,55 % en 2025 ; le moulage par transfert de résine devrait se développer à un TCAC de 7,72 % jusqu'en 2031.

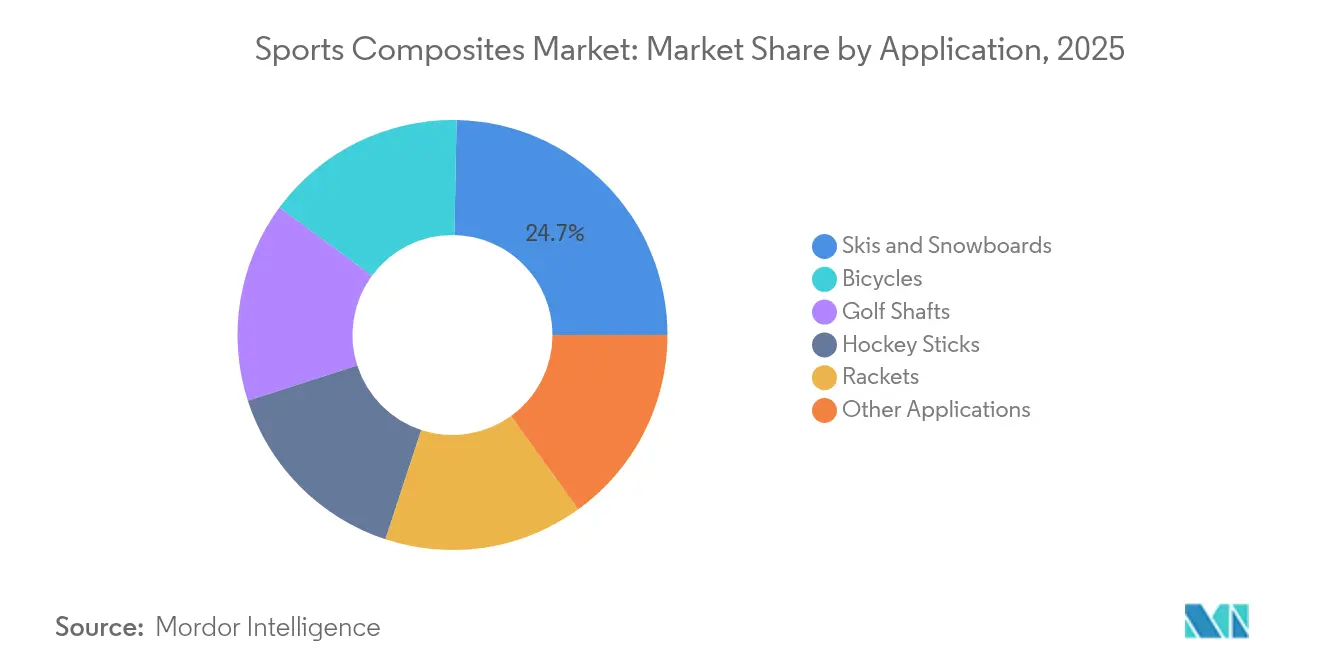

- Par application, les skis et snowboards représentaient 24,70 % de la taille du marché des composites sportifs en 2025, tandis que les bicyclettes connaissent la croissance la plus rapide avec un TCAC de 5,68 %.

- Par géographie, l'Asie-Pacifique a capté 55,40 % de la part du marché des composites sportifs en 2025 et devrait maintenir le TCAC le plus élevé de 4,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des composites sportifs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur le TCAC du marché | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la pose automatisée de fibres pour les bicyclettes haut de gamme en Europe | +1.5% | Europe, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante d'équipements sportifs légers et haute performance | +0.9% | Mondiale | Long terme (≥ 4 ans) |

| Essor des infrastructures cyclistes soutenues par les gouvernements en Asie, catalysant la demande de cadres légers | +0.7% | Asie-Pacifique, principalement la Chine, le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Croissance du secteur du golf | +0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité croissante des sports récréatifs et professionnels | +0.3% | Mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la pose automatisée de fibres pour les bicyclettes haut de gamme

Les systèmes de pose automatisée de fibres gagnent du terrain auprès des fabricants de cadres européens à mesure que les prix des équipements baissent et que les outils de programmation arrivent à maturité. La technologie permet un placement précis des torons, réduit les taux de rebut de 30 % et diminue le temps de drapage d'environ 40 % par rapport au drapage manuel. Les cadres qui en résultent sont 15 à 20 % plus légers tout en respectant des critères de rigidité stricts, ce qui permet aux marques d'adapter les caractéristiques de conduite pour les coureurs professionnels et les amateurs exigeants. La répétabilité de la production ouvre également la voie à des séries plus importantes sans compromettre les géométries personnalisées, soutenant ainsi des contrats d'approvisionnement à mi-volume rentables en Europe et en Amérique du Nord. Une intégration plus large de la pose automatisée de fibres devrait se répercuter sur d'autres produits tubulaires, notamment les crosses de hockey et les tiges de golf, à mesure que les taux d'utilisation des machines augmentent et que les coûts unitaires continuent de baisser.

Demande croissante d'équipements légers et haute performance

Dans toutes les disciplines, les athlètes s'appuient désormais sur des équipements composites pour obtenir des gains marginaux qui se traduisent par des podiums. Les raquettes de tennis en fibres de carbone génèrent jusqu'à 30 % de puissance de rebond supplémentaire tout en amortissant les vibrations du cadre de 10 %, aidant les joueurs à maintenir le contrôle lors de longs échanges. En cyclisme, les cadres en carbone allègent le poids jusqu'à 40 % par rapport à l'aluminium tout en préservant la rigidité en torsion — une combinaison qui améliore l'accélération dans les montées et les sprints. Les consommateurs grand public adoptent ces technologies à mesure que les prix de détail baissent, élargissant la base de clientèle pour les produits composites. Les fabricants développent donc le moulage thermoplastique et intègrent du graphène ou des charges nano pour proposer des gammes de produits plus légères, plus résistantes et plus durables sans sacrifier les marges bénéficiaires.

Essor des infrastructures cyclistes soutenues par les gouvernements en Asie

Les autorités nationales et municipales de Chine, du Japon et de Corée du Sud allouent des budgets de plusieurs milliards de dollars aux pistes cyclables, aux systèmes de location et aux vélodromes. L'amélioration des infrastructures accroît la participation au cyclisme de loisir et de déplacement, stimulant la demande de cadres composites d'entrée de gamme et haut de gamme. Les producteurs du Fujian et du Guangdong ont annoncé des expansions de capacité à deux chiffres pour répondre aux nouvelles commandes, tandis que les fournisseurs de matériaux japonais font la promotion de préimprégnés carbone conçus localement pour capter de la valeur dans la région. Les fournisseurs anticipent des avantages par ricochet dans les équipements de protection et les composants — tels que les casques, les potences et les roues — à mesure que les consommateurs se tournent vers des systèmes entièrement composites pour maximiser les performances de conduite.

Expansion de la participation au golf

Le paysage mondial du golf se diversifie à mesure que des joueurs plus jeunes, des femmes et des consommateurs des marchés émergents adoptent ce sport. Ces segments de population demandent des tiges plus légères avec des profils de flex précis qui s'adaptent à des vitesses de swing variées. La technologie des fibres de carbone permet un contrôle extrême de l'épaisseur des parois et des ajustements de micro-effilage, soutenant les programmes de personnalisation de masse gérés par les principaux fabricants de clubs. Les producteurs mettent également en avant l'amortissement des vibrations et la stabilité en couple comme arguments de vente clés, permettant aux amateurs de reproduire la régularité de frappe des professionnels. À mesure que la participation augmente, les volumes de tiges augmentent, renforçant les économies d'échelle pour les lignes de production de préimprégnés dédiées aux articles de sport.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des prix des matières premières en fibres de carbone à base de PAN | -1.2% | Mondiale, avec un impact plus élevé dans les régions à production locale limitée | Court terme (≤ 2 ans) |

| Écosystème de recyclage en fin de vie limité pour les équipements sportifs multi-matériaux | -0.3% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Barrières tarifaires sur les importations de bicyclettes composites aux États-Unis | -0.2% | Amérique du Nord, avec impact sur les exportateurs asiatiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix des matières premières en fibres de carbone à base de PAN

Le précurseur PAN représente environ la moitié du coût des fibres de carbone finies, exposant les transformateurs aux fluctuations de prix liées à l'acrylonitrile et aux intrants énergétiques. Les cours au comptant ont fortement augmenté au cours de 2024 et début 2025, comprimant les marges pour les articles de sport de milieu de gamme et dissuadant certains fabricants de bicyclettes de proposer des catalogues de cadres tout carbone. Des recherches menées à l'Université de Limerick indiquent que la stabilisation et la carbonisation assistées par micro-ondes pourraient réduire la consommation d'énergie de 70 %, ouvrant la voie à une réduction des coûts, bien que la mise en œuvre commerciale reste à deux ou trois ans. Dans l'intervalle, les producteurs explorent des précurseurs à base de lignine et développent des mélanges de fibres recyclées pour se couvrir contre le risque de prix, mais les cycles de qualification ralentissent l'adoption dans les équipements à performances critiques.

Écosystème de recyclage en fin de vie limité pour les équipements sportifs multi-matériaux

Près de 90 % des articles de sport composites mis au rebut au Royaume-Uni finissent encore en décharge. Les empilements complexes combinant fibres, résines et inserts métalliques compliquent la séparation simple des matériaux, tandis que les bases d'utilisateurs géographiquement dispersées alourdissent les coûts de logistique inverse. Des initiatives récentes telles que la Carbon Fibre Circular Alliance (CFCA) commencent à combler ce fossé en développant des solutions de circularité spécifiquement pour les équipements sportifs en fibres de carbone, avec la participation de grands fabricants dont Scott Sports et Wilson Sporting Goods. Des essais de recyclage de skis au Danemark exploitent également l'expertise dans le broyage de pales d'éoliennes pour traiter les stratifiés de sports d'hiver. Jusqu'à ce que ces dispositifs prennent de l'ampleur, les grandes marques font face à un examen de durabilité croissant et doivent supporter des dépenses plus élevées liées à l'éco-conception et aux programmes de reprise des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les fibres de carbone progressent malgré la domination du verre

Les composites en fibres de verre ont conservé une position dominante, représentant 95,55 % du marché des composites sportifs en 2025. Le faible coût et le profil mécanique adéquat de ce matériau conviennent aux skis d'entrée de gamme, aux crosses de hockey et aux coques de protection, qui dépendent d'un débit volumique élevé et de la compétitivité des prix. Néanmoins, la production de fibres de carbone devrait progresser à un TCAC de 9,38 %, soit plus du double du rythme global du marché des composites sportifs, à mesure que les fabricants exploitent la stabilisation par micro-ondes, l'étalement de torons et les alimentations en fibres recyclées pour maîtriser les coûts. La taille du marché des composites sportifs liée aux produits en fibres de carbone devrait donc augmenter fortement, portée par les bicyclettes, les tiges de golf et les cadres de raquettes professionnels où les économies de poids justifient une tarification premium.

Au niveau des applications, le marché des composites sportifs présente des architectures bi-matériaux en expansion qui associent des peaux en carbone à des plis d'âme en verre pour équilibrer le coût et la performance. Une connaissance plus large de l'enroulement filamentaire en fibres de carbone et de la pose automatisée de bandes raccourcit les cycles de développement des nouveaux produits tubulaires, permettant aux marques de dévoiler chaque saison des gammes de vélos de route et de gravel différenciées. Les fibres de niche — l'aramide pour la résistance aux chocs et les renforts bio-sourcés tels que le carbone à base d'algues — restent expérimentaux mais attirent des subventions de recherche visant à réduire le carbone intrinsèque.

Par type de résine : l'époxy domine grâce à ses avantages en termes de performance

Les systèmes époxy représentaient 39,55 % du volume de 2025, reflétant leur excellente rétention de rigidité, leur faible retrait et leur forte adhésion aux fibres. Le TCAC projeté de 5,12 % du segment le maintient en tête des formulations polyuréthane et polyester, en raison de la demande croissante de résines capables de résister à des températures élevées pour le soudage par fusion thermoplastique. Les développeurs lancent des matrices époxy autoréparatrices et des additifs antibactériens pour les manches de raquettes et les intérieurs de casques, élargissant la palette de propriétés sans remise à niveau majeure. Le polyuréthane reste présent dans les planches et protections soumises à des vibrations, tandis que le vinylester maintient sa part dans les équipements de surf et de pagaie exposés à la mer, où la résistance à l'hydrolyse est recherchée.

La croissance future provient des époxies à fusion à chaud à durcissement rapide, compatibles avec les presses à compression haute vitesse. Ces formulations réduisent considérablement les temps de cycle, rendant la production automatisée en petites séries financièrement viable pour les marques du milieu de gamme. Par conséquent, la part de l'époxy dans la taille du marché des composites sportifs devrait s'élargir à mesure que la productivité des procédés augmente et que les initiatives de circularité réutilisent les chutes de fabrication en stock de préimprégné.

Par procédé de fabrication : les techniques avancées remodèlent la production

Le drapage de préimprégné a fourni 44,55 % du tonnage de 2025 grâce à un contrôle rigoureux de la résine et à des fractions volumiques élevées de fibres qui sous-tendent les skis, cadres et tiges de premier plan. La cuisson en autoclave, autrefois le principal goulot d'étranglement en termes de coût, est progressivement remplacée par des fours hors autoclave et des presses à pression rapide, réduisant la consommation d'énergie unitaire. Parallèlement, le moulage par transfert de résine est prévu pour un TCAC de 7,72 % car l'outillage à moule fermé produit des finitions de classe A sur les deux faces et piège moins de composés volatils, s'alignant sur des normes d'émissions d'usine de plus en plus strictes. Le marché des composites sportifs voit également l'enroulement filamentaire s'étendre aux cadres de vélos électriques et aux bâtons de randonnée, les têtes multi-axes plaçant des fibres de différents modules le long des chemins de charge.

La pose automatisée de fibres est l'innovation phare : des cellules multi-robots déposent programmatiquement des torons étroits pour créer des stratifiés à épaisseur variable qui réduisent la masse inerte dans les zones non critiques. Les premiers adoptants font état d'une réduction de 20 % du poids des stratifiés et d'un amortissement rapide des équipements sur des produits de course à haute marge. À mesure que les vitesses de dépôt augmentent, la pose automatisée de fibres devrait traiter certains articles à mi-volume, renforçant son rôle dans la croissance future du marché des composites sportifs.

Par application : les exigences de performance stimulent une adoption diversifiée

Les skis et snowboards représentaient 24,70 % de la taille du marché des composites sportifs. Les noyaux composites équilibrent la rigidité en torsion et la flexion pour l'accroche des carres, tandis que des longerons stratégiques en carbone et en basalte optimisent l'amortissement. Les fournisseurs expérimentent désormais des hybrides carbone recyclé et lin pour répondre aux objectifs de durabilité des stations. Les bicyclettes, qui progressent à un TCAC de 5,68 %, reposent sur des tubes en carbone à haut module, des cadres monocoques et des jantes structurelles pour transmettre efficacement la puissance du cycliste. Le surmoulage thermoplastique avancé fusionne les pattes de roue et les guides de câbles pendant la cuisson, réduisant le travail d'assemblage secondaire.

Les tiges de golf, les crosses de hockey et les cadres de raquettes complètent les applications à fort volume, poussant chacun la science du drapage pour affiner l'équilibre, les vibrations et le rebond. Le marché des composites sportifs continue de se diversifier, avec les cannes à pêche, les casques et les protections absorbant collectivement un tonnage significatif. Les stratifiés émergents renforcés par des charges nano pour les faces de clubs de golf de parc, qui ont démontré des gains d'amortissement des vibrations supérieurs à 1 000 %, illustrent l'expansion constante des enveloppes de performance que les composites permettent d'atteindre.

Analyse géographique

L'Asie-Pacifique a dominé l'année 2025 avec 55,40 % du volume mondial. L'échelle de production, l'approvisionnement intégré en fibres et la demande intérieure croissante positionnent la région comme le principal centre de fabrication et de consommation. Les données d'exportation chinoises montrent des expéditions d'articles de sport de 7 milliards CNY (992 millions USD) sur les sept premiers mois de 2024, en hausse de 15,41 % en glissement annuel. Les politiques régionales encourageant le cyclisme urbain, la pratique des sports d'hiver et l'adoption de matériaux verts sous-tendent un TCAC prévu de 4,64 % jusqu'en 2031. Le marché des composites sportifs bénéficie de conditions commerciales favorables dans le cadre du RCEP, aidant les marques chinoises, japonaises et sud-coréennes à pénétrer les réseaux de distribution de l'ASEAN et de l'Océanie.

L'Amérique du Nord suit, soutenue par des dépenses discrétionnaires élevées pour les bicyclettes haut de gamme, les équipements de golf et les équipements d'hiver. Les programmes de durabilité intérieurs accélèrent les projets pilotes d'économie circulaire qui récupèrent les fibres de carbone des raquettes et des skis brisés, positionnant la région comme un modèle pour les solutions de fin de vie. Cependant, les hausses de droits de douane sur les bicyclettes composites importées ajoutent des pressions sur les coûts, incitant certaines marques à relocaliser la production de cadres ou à s'approvisionner auprès de partenaires exemptés de droits de douane pour protéger leurs prix.

L'Europe maintient une base solide de fabricants haut de gamme de skis, de yachts et de vélos qui exploitent des procédés de pose automatisée de fibres et de moulage par transfert de résine de précision. Les pôles de recherche régionaux affinent les composites à base d'époxy bio-sourcé et de thermoplastiques recyclables, aidant les marques à réduire leurs émissions du berceau au tombeau. Les financements de développement et les règles strictes d'éco-conception poussent les entreprises à adopter des systèmes en boucle fermée, donnant aux producteurs européens un avantage de premier entrant dans les portefeuilles de produits circulaires. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés émergents mais prometteurs, avec la participation sportive et le développement des infrastructures qui font naître de nouveaux nœuds de demande pour les produits composites.

Paysage concurrentiel

Le paysage mondial combine de grands conglomérats de résines et de fibres avec des fabricants d'articles de sport spécialisés, créant un environnement modérément fragmenté. Hexcel, Toray et SGL Carbon exploitent leur expertise en science des matériaux et leur échelle pour fournir des préimprégnés et des torons réguliers, tandis que des entreprises de niche se différencient par des tiges de golf sur mesure et des textiles structurels flexibles. Les marques d'équipements, allant de HEAD à Wilson, intègrent les avancées en matière de matériaux dans des gammes d'équipements populaires, créant une intégration verticale qui sécurise l'approvisionnement et intègre le savoir-faire propriétaire dans les produits finis.

L'innovation reste le levier concurrentiel décisif. La carbonisation assistée par micro-ondes, les précurseurs dérivés de la lignine et les stratifiés ensemencés au graphène approchent de l'échelle pilote, promettant des coûts réduits et des performances améliorées. Les entreprises qui commercialisent le recyclage en boucle fermée ou la pose automatisée de fibres à haut débit capteront probablement une part premium à mesure que les régulateurs et les consommateurs exigent des équipements plus écologiques, plus légers et plus durables. Par conséquent, le marché des composites sportifs devrait favoriser les producteurs agiles qui associent une expertise en formulation à des empreintes de fabrication adaptables.

Leaders du secteur des composites sportifs

TORAY INDUSTRIES, INC

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Hexcel Corporation

SGL Carbon

Solvay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2024 : HEAD a noué un partenariat avec Toray pour développer des raquettes prototypes utilisant les fibres de carbone 100 % bio-circulaires de Toray, en adhérant à l'approche du bilan massique. Cette collaboration devrait stimuler l'innovation et la durabilité sur le marché des composites sportifs.

- Janvier 2025 : ARRIS Composites a conclu un partenariat technologique stratégique avec Henry Repeating Arms pour développer à grande échelle des composites renforcés aux fibres haute performance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché des composites sportifs comme l'offre mondiale de stratifiés en plastique renforcé de carbone et de verre, de préimprégnés et de pièces moulées qui deviennent des équipements sportifs finis, des arbres de golf, des raquettes, des cadres de vélo, des skis, des snowboards, des bâtons de hockey, des cannes à pêche, des pagaies de kayak et d'autres équipements similaires vendus par des OEM et des canaux d'après-vente. Les unités sont comptabilisées en tonnes métriques depuis le premier moulage commercial jusqu'à l'expédition du produit.

Exclusion du champ d'application : Les fibres brutes, les films thermoplastiques et les préimprégnés destinés à des applications aérospatiales, automobiles ou marines ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type

- Renforcé aux fibres de carbone

- Renforcé aux fibres de verre

- Autres types

- Par type de résine

- Époxy

- Polyuréthane

- Autres types de résines

- Par procédé de fabrication

- Drapage de préimprégné

- Moulage par transfert de résine

- Enroulement filamentaire

- Pultrusion

- Moulage par compression

- Autres procédés

- Par application

- Tiges de golf

- Crosses de hockey

- Raquettes

- Bicyclettes

- Skis et snowboards

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs de résine, des entreprises de stratification de matériaux composites, de grands acheteurs d'articles de sport et des organismes commerciaux régionaux en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces discussions ont permis de valider les facteurs de conversion du tonnage, de clarifier les poches de croissance des utilisations finales et de tester les premiers résultats du modèle avant l'approbation finale.

Recherche documentaire

Notre étude documentaire a commencé par des statistiques commerciales provenant de sources telles que Comtrade de l'ONU, Eurostat, les douanes chinoises et la Commission du commerce international des États-Unis, qui nous ont permis de reconstituer les flux transfrontaliers d'articles de sport renforcés de carbone et de verre. Les équipes d'analystes ont ensuite tiré des ratios de la Fédération mondiale de l'industrie des articles de sport, des dépôts de brevets accessibles via Questel et des données financières des entreprises sur D&B Hoovers afin de comparer le rendement des matériaux et les prix de vente moyens. Les nouvelles et les documents techniques sur les cycles de durcissement de l'époxy, les normes de sécurité des bicyclettes et les tendances en matière de participation aux sports d'hiver, recueillis par l'intermédiaire de Dow Jones Factiva, ont complété la pile secondaire. Cette liste illustre le type de données publiques consultées ; de nombreux autres ensembles de données ouvertes et journaux ont été consultés à des fins de corroboration.

Dimensionnement du marché et prévisions

Une construction descendante commence par des données de production et de commerce pour dimensionner le volume, qui est ensuite testé avec des indices ascendants, des expéditions de fournisseurs échantillonnés, des vérifications de canaux OEM et des poids moyens de l'arbre ou du cadre. Les variables clés comprennent les taux de pénétration de la fibre de carbone, les écarts de prix des résines, les ventes mondiales d'unités de cyclisme, les indices de participation aux sports d'hiver et les facteurs régionaux de déchets composites ; ensemble, ils expliquent une part importante de la variance du modèle. Les prévisions reposent sur une régression multivariée associée à une analyse de scénario pour les chocs de prix de la résine, le consensus des experts étant utilisé pour délimiter les valeurs aberrantes à forte croissance. Les lacunes dans les données sur les produits de niche plus petits sont comblées par des ratios de substitution provenant de catégories d'engins étroitement liées.

Cycle de validation et de mise à jour des données

Avant d'être publiés, les résultats font l'objet d'un examen par les pairs en deux étapes, d'une vérification des anomalies par rapport à des tableaux de bord indépendants sur la participation sportive et d'un examen des écarts par rapport aux éditions précédentes. Les rapports sont actualisés tous les douze mois et des recalculs intermédiaires sont déclenchés en cas d'événements importants tels qu'une rupture d'approvisionnement en résine ou un changement réglementaire majeur.

Pourquoi notre ligne de base Sports Composites commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises mélangent les mesures de revenus et de volumes, découpent des gammes de produits différentes ou bloquent les prévisions sur des courbes de participation obsolètes.

Les principaux facteurs d'écart comprennent l'extension du champ d'application aux équipements de protection en mousse, des prix de vente moyens incohérents, une couverture géographique limitée et des cycles de rafraîchissement supérieurs à un an ; des domaines dans lesquels le modèle de tonnage discipliné de Mordor, mis à jour annuellement, reste étroitement axé sur les véritables flux d'équipements composites.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,05 million de tonnes (2025) | Renseignements sur le Mordor | - |

| 4,04 milliards d'USD (2024) | Conseil mondial A | Base de revenus, inclut les mousses pour équipements de protection, mise à jour biennale |

| 4,97 milliards USD (2025) | Association sectorielle B | Combine des panneaux de fibres hybrides, uniquement pour cinq pays |

| 4,71 milliards d'USD (2024) | Journal professionnel C | Exclut les équipements en fibre de verre, applique un taux de croissance annuel moyen agressif de 7 |

Dans l'ensemble, la comparaison montre que l'approche de Mordor, qui privilégie le tonnage, les limites claires des produits et l'actualisation annuelle, fournit une base équilibrée que les décideurs peuvent rattacher à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des composites sportifs ?

Le marché des composites sportifs s'établit à 1,09 million de tonnes en 2026 et devrait atteindre 1,33 million de tonnes d'ici 2031.

Quel type de matériau connaît la croissance la plus rapide dans les composites sportifs ?

Les composites renforcés aux fibres de carbone se développent à un TCAC de 9,38 %, dépassant tous les autres types de renforcement.

Pourquoi l'Asie-Pacifique domine-t-elle la production de composites sportifs ?

La région bénéficie de chaînes d'approvisionnement intégrées, du soutien gouvernemental au cyclisme et aux sports d'hiver, et d'une demande robuste à l'exportation qui lui confèrent collectivement 55,40 % du volume mondial.

Comment les fabricants font-ils face à la volatilité des coûts des fibres de carbone ?

Les entreprises expérimentent la carbonisation assistée par micro-ondes, explorent des précurseurs à base de lignine et augmentent la teneur en fibres recyclées pour réduire la dépendance aux matières premières PAN conventionnelles.

Quel rôle joue la pose automatisée de fibres dans la fabrication d'équipements sportifs ?

La pose automatisée de fibres permet un dépôt précis des torons, réduit les rebuts et produit des cadres et des tiges plus légers, stimulant une adoption plus large dans les bicyclettes haut de gamme, les crosses de hockey et les clubs de golf de nouvelle génération.

Le recyclage des équipements sportifs composites est-il économiquement viable ?

Des projets pilotes en Europe et en Amérique du Nord montrent que les fibres recyclées conservent 60 à 70 % de leur résistance d'origine, mais un déploiement à plus grande échelle attend des réseaux de collecte rentables et des lignes de traitement standardisées.

Dernière mise à jour de la page le: