Taille et parts du marché des lubrifiants au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

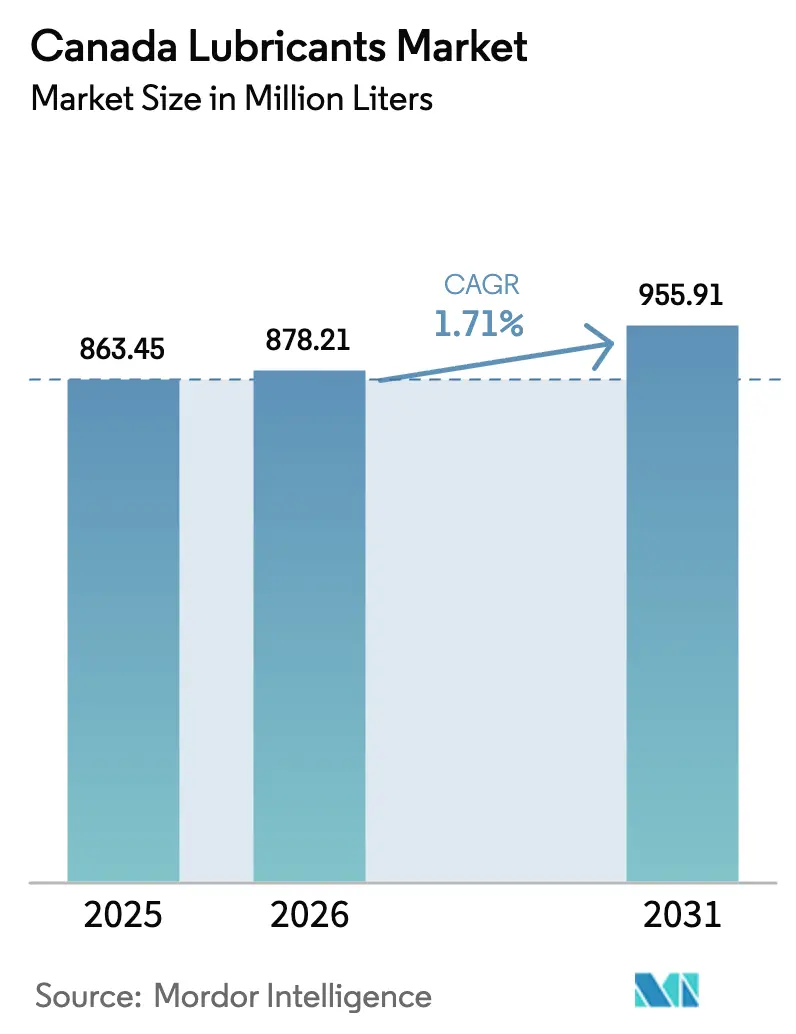

| Taille du marché de l'année de base (2025) | 863.45 Millions de litres |

| Volume du Marché (2026) | 878.21 Millions de litres |

| Volume du Marché (2031) | 955.91 Millions de litres |

| Taux de croissance (2026 - 2031) | 1.71% CAGR |

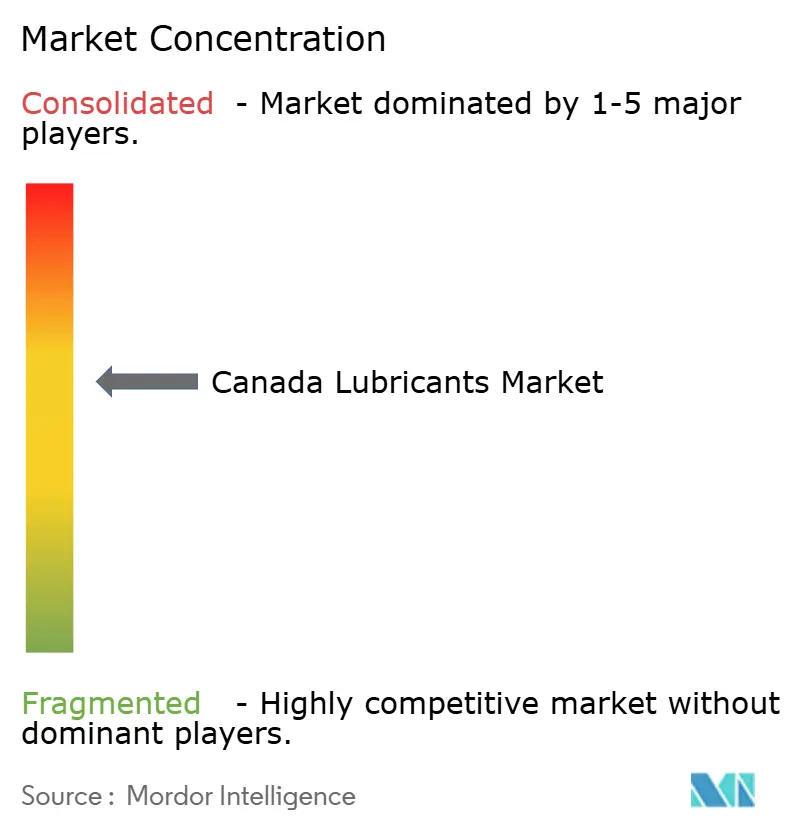

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants au Canada par Mordor Intelligence

La taille du marché des lubrifiants au Canada devrait passer de 863,45 millions de litres en 2025 à 878,21 millions de litres en 2026, pour atteindre 955,91 millions de litres d'ici 2031, avec un CAGR de 1,71 % sur la période 2026-2031. L'allongement des intervalles de vidange et la pénétration croissante des véhicules électriques modèrent la croissance des volumes sur le marché des lubrifiants au Canada. Toutefois, la demande reste soutenue par les lubrifiants synthétiques haute performance, les activités de maintenance des sables bitumineux et les incitations politiques en faveur des produits biosourcés. Des projets tels que l'expansion de Foster Creek par Cenovus Energy et les ajouts de capacité pluriannuels de Canadian Natural Resources Limited stimulent la consommation de fluides hydrauliques et d'huiles pour engrenages. Par ailleurs, les usines d'assemblage automobile de l'Ontario et les réglementations plus strictes sur les émissions au Québec favorisent une transition vers des formulations à très faible viscosité, offrant des marges bénéficiaires plus élevées. Alors que le corridor énergétique de l'Alberta continue de constituer le principal moteur de volume, les opportunités émergentes liées au transport maritime par le passage du Nord-Ouest et aux initiatives fédérales d'achats publics écologiques créent des niches de croissance, contribuant à une tendance haussière progressive sur le marché des lubrifiants au Canada.

Principaux enseignements du rapport

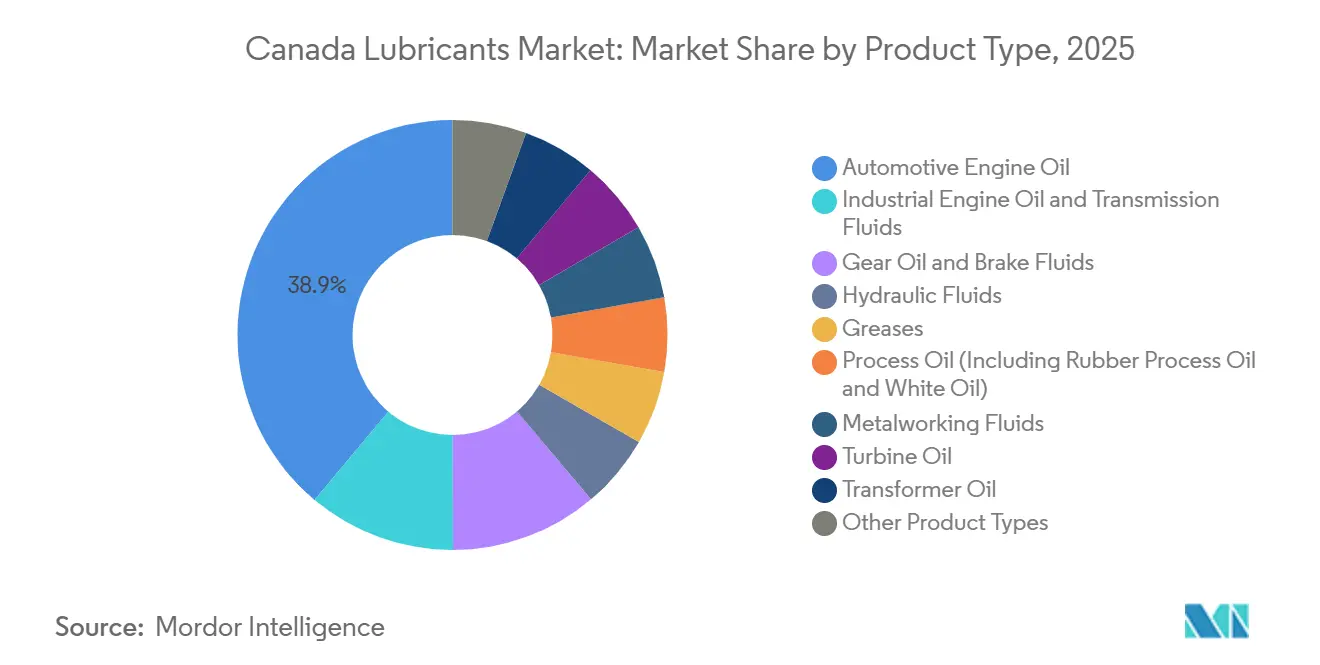

- Par type de produit, l'huile moteur automobile a représenté 38,92 % des parts du marché des lubrifiants au Canada en 2025, tandis que l'huile moteur industrielle devrait progresser à un CAGR de 2,21 % jusqu'en 2031.

- Par type de base, les lubrifiants à base d'huile minérale ont représenté 58,32 % des parts du marché des lubrifiants au Canada en 2025, tandis que les lubrifiants biosourcés devraient progresser à un CAGR de 5,11 % jusqu'en 2031.

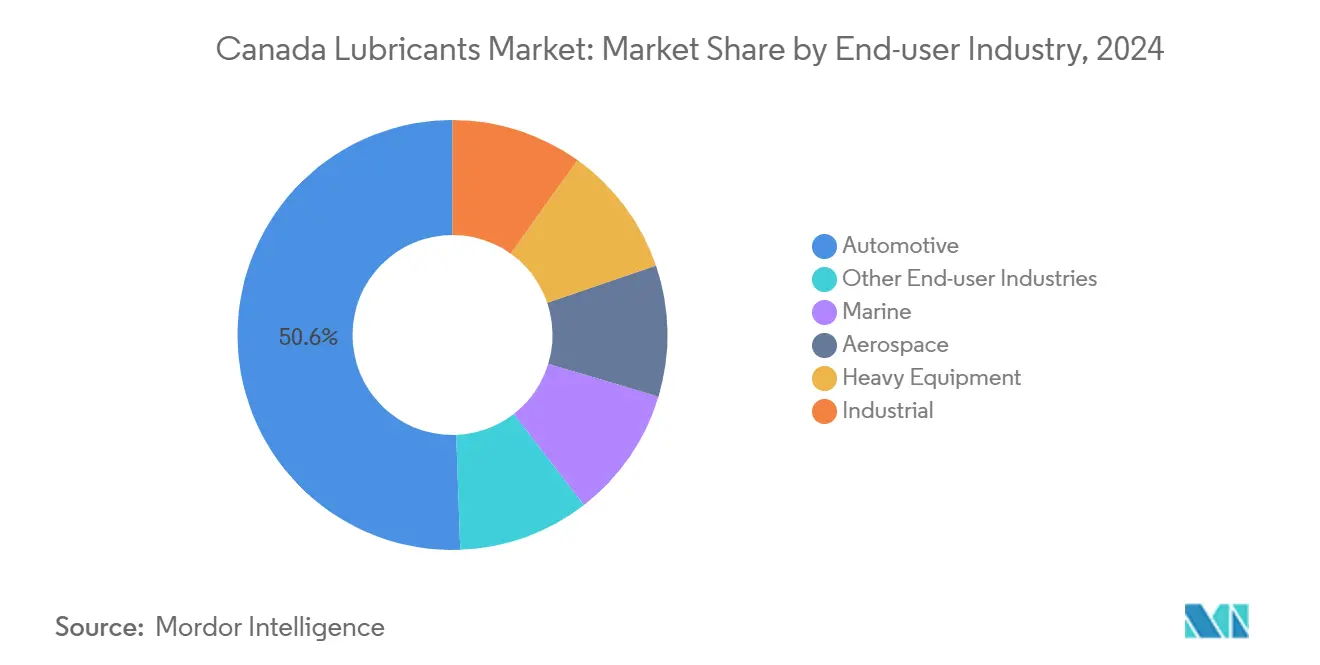

- Par secteur d'utilisation finale, l'automobile a conservé 50,58 % des parts du marché des lubrifiants au Canada en 2025 ; le secteur maritime devrait enregistrer un CAGR de 3,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants au Canada

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Huiles à très faible viscosité imposées par les équipementiers | +0.4% | National, concentré dans les pôles automobiles de l'Ontario et du Québec | Moyen terme (2-4 ans) |

| Croissance des ventes de véhicules à moteur | +0.3% | National, avec une forte présence en Alberta et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Expansion des opérations minières et des sables bitumineux | +0.5% | Alberta et Saskatchewan, avec des retombées en Colombie-Britannique | Long terme (≥ 4 ans) |

| Transition vers les lubrifiants synthétiques haute performance | +0.3% | National, adoption précoce dans les segments automobiles premium et industriels | Moyen terme (2-4 ans) |

| Incitations gouvernementales à l'achat de technologies propres | +0.2% | National, avec une concentration dans les corridors manufacturiers de l'Ontario et du Québec | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Huiles à très faible viscosité imposées par les équipementiers

Les constructeurs automobiles ont adopté les grades 0W-16 et 0W-8 pour se conformer aux réglementations CAFE plus strictes, augmentant ainsi la demande de Groupe III et de PAO sur le marché des lubrifiants au Canada. Toyota et Honda ont adopté le 0W-16 pour la plupart de leurs modèles 2024-2026 vendus sur le marché intérieur. Par ailleurs, la norme provisoire GF-8A de l'ILSAC, introduite en 2025, fixe des exigences en matière de stabilité à l'oxydation et de protection contre l'usure que les mélanges minéraux peinent à satisfaire. La révision de l'usine de Strathcona d'Imperial Oil en 2026 a stimulé la production de Groupe III, offrant aux grands groupes intégrés un avantage en termes de coûts alors que les mélangeurs locaux s'adaptent à ces évolutions. Le changement de grades de viscosité a raccourci les cycles de vie des produits, favorisant les fournisseurs disposant d'équipes de R&D flexibles capables de recertifier rapidement les formulations sur le marché des lubrifiants au Canada.

Croissance des ventes de véhicules à moteur

Les immatriculations de véhicules légers ont retrouvé un niveau de 1,92 million d'unités en 2024, bien que le SAAR 2026 se soit stabilisé autour de 1,69 million en raison de la stabilisation des taux d'intérêt. La pénétration des véhicules électriques est tombée en dessous de 9 % début 2026 après l'expiration des remises fédérales, avant le relancement du Programme d'accessibilité aux véhicules électriques. Chaque véhicule électrique à batterie (BEV) réduit la consommation annuelle d'huile moteur d'environ 4 à 5 litres. Cependant, la hausse des immatriculations de véhicules de flotte et commerciaux a contribué à maintenir la demande globale de lubrifiants, préservant les volumes de base sur le marché des lubrifiants au Canada.

Expansion des opérations minières et des sables bitumineux

L'expansion de 30 000 bpj de Foster Creek par Cenovus Energy et la feuille de route de croissance de 340 000 bpj de Canadian Natural Resources Limited stimulent la demande continue de fluides hydrauliques de qualité arctique et d'huiles pour engrenages haute température destinées au SAGD. Suncor a prévu un débit de raffinage de 460 000 à 475 000 bpj à plus de 99 % d'utilisation pour 2026, soutenant une demande constante d'huiles de process et de graisses. Les longs délais d'approvisionnement et les engagements en dépenses d'investissement garantissent une demande stable sur plusieurs années, offrant aux fournisseurs industriels des perspectives fiables sur le marché des lubrifiants au Canada.

Transition vers les lubrifiants synthétiques haute performance

TotalEnergies a annoncé en mai 2025 son engagement à convertir sa gamme de produits canadienne à 100 % synthétique dans un délai de trois ans, reflétant une tendance sectorielle plus large vers des fluides plus durables et à faible volatilité. L'introduction par Chevron du NEXBASE 4 XP Groupe III+ en mars 2025 a fourni une matière première locale, réduisant la dépendance aux importations et améliorant les marges pour les mélangeurs locaux[1]Chevron, "Lancement du produit NEXBASE 4 XP," chevron.ca. L'allongement des intervalles de vidange a effectivement doublé la durée de vie en service pour les flottes de poids lourds, atténuant les coûts plus élevés au litre et accroissant l'adoption des lubrifiants synthétiques sur le marché des lubrifiants au Canada.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des réglementations sur les PFAS et le ZDDP | -0.3% | National, avec des normes provinciales plus strictes appliquées au Québec | Moyen terme (2-4 ans) |

| Intervalles de vidange prolongés imposés par les équipementiers | -0.2% | National, concentré dans les segments des véhicules commerciaux et des flottes | Court terme (≤ 2 ans) |

| Essor rapide des groupes motopropulseurs de véhicules électriques étanches à vie | -0.5% | National, concentré dans les centres urbains (Toronto, Vancouver, Montréal) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations sur les PFAS et le ZDDP

Le Règlement sur l'interdiction de certaines substances toxiques 2025 d'Environnement et Changement climatique Canada interdira les lubrifiants contenant des PFAS à compter du 30 juin 2026, exigeant la reformulation des graisses et des fluides hydrauliques[2]Environnement et Changement climatique Canada, "Règlement sur l'interdiction de certaines substances toxiques 2025," canada.ca. Parallèlement, l'API PC-12 introduit des limites de phosphore plus strictes, affectant l'utilisation du ZDDP et augmentant les coûts de reconception des packages d'additifs. La mise en conformité devrait faire augmenter les coûts des matières premières de 10 à 15 %, comprimant les marges bénéficiaires des petits mélangeurs sur le marché des lubrifiants au Canada.

Essor rapide des groupes motopropulseurs de véhicules électriques étanches à vie

Les véhicules électriques à batterie remplacent les systèmes à moteur à combustion interne (MCI) multi-fluides par 1 à 2 litres de liquide de refroidissement EDU longue durée. La gamme EVR de Petro-Canada et le Quartz EV-Drive R 3.1 de TotalEnergies répondent à ce créneau, mais le chiffre d'affaires par véhicule devrait chuter de 40 à 50 %. Les objectifs fédéraux visant 100 % de ventes de véhicules zéro émission d'ici 2035 pourraient réduire le marché des lubrifiants au Canada de 60 à 80 millions de litres au début des années 2030, notamment dans les zones urbaines où l'adoption progresse le plus rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles industrielles dépassent les huiles automobiles

L'huile moteur automobile a représenté 38,92 % des parts du marché des lubrifiants au Canada en 2025, reflétant sa domination établie dans les véhicules particuliers et utilitaires légers. L'huile moteur industrielle devrait toutefois croître à un CAGR de 2,21 % jusqu'en 2031, soutenue par l'ajout de turbines à gaz naturel et de groupes électrogènes miniers distants nécessitant une lubrification de moteurs stationnaires. Les huiles de transmission et pour engrenages font face à des défis liés aux CVT utilisant des volumes de remplissage plus faibles et des intervalles de vidange prolongés. Les fluides hydrauliques et les graisses bénéficient des cycles de maintenance dans les sables bitumineux et des investissements en infrastructure, tandis que les interdictions de PFAS stimulent l'innovation dans les additifs. Les fluides de travail des métaux soutiennent l'industrie d'usinage de l'Ontario, et les huiles pour turbines répondent aux mises à niveau de stabilité du réseau électrique à travers le pays.

À l'inverse, la compression des marges sur les huiles moteur automobiles à très faible viscosité devrait se poursuivre à mesure que les équipementiers exigent des spécifications plus strictes. Les fournisseurs disposant de larges portefeuilles peuvent réorienter leur attention vers les niches industrielles et spécialisées pour maintenir leur rentabilité sur le marché des lubrifiants au Canada.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de base : essor des produits biosourcés dans un contexte de domination minérale

Les lubrifiants à base d'huile minérale ont représenté 58,32 % des parts du marché des lubrifiants au Canada en 2025, portés par des avantages de coût dans les segments à fort volume. Les lubrifiants biosourcés devraient croître à un CAGR de 5,11 % jusqu'en 2031, soutenus par les initiatives fédérales d'achats de technologies propres et la disponibilité de matières premières à base d'huile de canola. Les grades synthétiques gagnent du terrain en raison des exigences de viscosité des équipementiers et de l'allongement des intervalles de vidange.

Les produits semi-synthétiques, qui comblent l'écart entre coût et performance, ont connu une baisse de la demande à mesure que les synthétiques complets deviennent plus compétitifs en termes de prix. La stratégie de transition de TotalEnergies reflète la conviction que le positionnement premium compensera les baisses de volume. Les défis techniques tels que la stabilité à l'oxydation et les propriétés d'écoulement à froid continuent de limiter la pénétration des produits biosourcés dans les applications de poids lourds, mais les incitations politiques dans le cadre du Fonds stratégique pour l'innovation réduisent progressivement la domination des lubrifiants à base d'huile minérale sur le marché canadien.

Par secteur d'utilisation finale : le secteur maritime en tête, l'automobile se maintient

L'automobile a conservé 50,58 % des parts du marché des lubrifiants au Canada en 2025, soutenu par 26 millions de véhicules immatriculés. Les camions commerciaux, qui consomment trois à quatre fois plus de lubrifiant par unité que les voitures particulières, contribuent à maintenir les volumes malgré un ralentissement des ventes au détail. Le secteur maritime devrait toutefois croître à un CAGR de 3,12 % jusqu'en 2031, les voies de navigation du passage du Nord-Ouest et les réglementations de l'OMI sur le soufre stimulant la demande d'huiles cylindres basse température et de graisses pour tubes d'étambot.

Les équipements lourds, notamment dans la construction, les mines et l'agriculture, dépendent d'huiles hydrauliques capables de fonctionner à des températures allant de -40 °C en hiver à +35 °C en été. Les utilisateurs industriels dans la production d'énergie et le travail des métaux continuent d'acheter des huiles de process et des lubrifiants pour turbines. L'aérospatiale reste un créneau à haute marge où les barrières à la certification soutiennent des prix premium. Le marché des lubrifiants au Canada se divise ainsi entre des ventes automobiles à fort volume et matures, et des segments maritimes et industriels à croissance plus rapide mais à plus faible volume.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Les disparités régionales définissent le marché des lubrifiants au Canada. L'Alberta représente 35 à 40 % de la demande de lubrifiants industriels en raison des opérations liées aux sables bitumineux, tandis que l'Ontario et le Québec réunis représentent près de la moitié de la consommation de lubrifiants automobiles. Les projets de Cenovus et de Canadian Natural Resources soutiennent la demande de fluides hydrauliques et d'huiles pour engrenages en Alberta, tandis que le secteur manufacturier de l'Ontario et l'industrie aérospatiale du Québec consomment des fluides de travail des métaux et des huiles pour turbines.

Les secteurs forestier et minier de la Colombie-Britannique privilégient les formulations hydrauliques biodégradables pour se conformer aux réglementations environnementales provinciales. La Saskatchewan et le Manitoba s'appuient sur des lubrifiants hydrauliques pour tracteurs et des huiles pour engrenages conçus pour résister aux extrêmes de température des prairies, tandis que les flottes de pêche et les plateformes offshore du Canada atlantique maintiennent une demande modeste mais spécialisée en lubrifiants marins.

Les territoires du Nord nécessitent des lubrifiants synthétiques de qualité arctique pour les activités minières et de transport, car les huiles minérales se solidifient à des températures inférieures à -30 °C. La logistique transfrontalière expose le marché aux fluctuations des devises, mais la proximité des importations d'huile de base depuis la côte du Golfe américain contribue à stabiliser l'approvisionnement en matières premières. Les variations des politiques provinciales contraignent les distributeurs à personnaliser leurs stocks, augmentant les besoins en fonds de roulement et favorisant les acteurs de plus grande taille sur le marché des lubrifiants au Canada.

Paysage concurrentiel

Exxon Mobil, Petro-Canada Lubricants, Shell, Chevron et BP détiennent collectivement 66 % du marché des lubrifiants au Canada en 2025 grâce à des opérations intégrées de raffinage, de mélange et de distribution au détail. La part de marché au détail de 23 % d'Imperial Oil et ses ventes de lubrifiants de 50 000 bpj illustrent l'avantage du raffinage captif. L'installation de Mississauga de Petro-Canada mélange 15 600 bpj mais a enregistré une baisse du revenu de segment en 2025 en raison des pressions sur les prix des huiles de base.

Les acteurs régionaux tels que Boss et KLONDIKE, ainsi que les formulateurs spécialisés comme FUCHS et Valvoline, se partagent les 35 à 40 % restants du marché en se concentrant sur les services techniques et la livraison rapide. TotalEnergies a élargi son empreinte grâce à cinq accords de distribution en 2024-2025, tandis que le rebranding national de Catalys en mai 2025 met en évidence l'avantage concurrentiel d'une logistique agile. La production domestique de Chevron en huiles de base Groupe III+ défie les concurrents dépendants des importations en réduisant les coûts des matières premières.

Une divergence stratégique est évidente : les grands acteurs rationalisent leurs portefeuilles de produits et mettent l'accent sur les lubrifiants synthétiques, tandis que les entreprises de taille intermédiaire ciblent les niches de fluides biosourcés et pour véhicules électriques soutenues par les incitations fédérales. Les partenariats de distribution continuent de redéfinir la portée du marché, indiquant que la flexibilité logistique jouera un rôle déterminant dans l'évolution de la concurrence sur le marché des lubrifiants au Canada.

Leaders du secteur des lubrifiants au Canada

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

Shell plc

Petro‐Canada Lubricants Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Petro‐Canada Lubricants Inc. a pris en charge la gestion mondiale de la marque de lubrifiants de réfrigération Suniso, incluant la supervision de l'approvisionnement mondial et la gestion des produits minéraux et synthétiques HVAC-R de Suniso. Ce développement devrait renforcer la position de Petro-Canada sur le marché des lubrifiants en élargissant son portefeuille de produits et sa portée mondiale.

- Mars 2025 : Petro‐Canada Lubricants Inc. a mis à jour sa gamme d'huiles moteur SUPREM avec de nouvelles formulations conçues pour répondre aux spécifications ILSAC GF-7 et API SQ (successeur de l'API SP/SN Plus). Ces lubrifiants améliorés sont adaptés pour répondre aux exigences strictes des voitures particulières modernes, des SUV et des camionnettes légères.

Périmètre du rapport sur le marché des lubrifiants au Canada

Les lubrifiants sont des substances qui, lorsqu'elles sont appliquées en revêtement entre des surfaces solides, réduisent la friction, la chaleur et l'usure. Les produits lubrifiants sont fabriqués à partir d'une combinaison d'huiles de base et d'additifs. Les lubrifiants sont utilisés pour ajuster la friction et l'usure des surfaces en contact avec des corps en mouvement relatif l'un par rapport à l'autre, réduisant ainsi la chaleur dégagée lors du déplacement des surfaces. La proportion d'huile de base dans la formulation des lubrifiants est principalement comprise entre 75 % et 90 %.

Le marché des lubrifiants au Canada est segmenté par type de produit, type de base et secteur d'utilisation finale. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile pour engrenages, liquides de frein, fluides hydrauliques, graisses, huile de process (y compris huile de process pour caoutchouc et huile blanche), fluides de travail des métaux, huile pour turbines, huile pour transformateurs et autres types de produits. Par type de base, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants biosourcés. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds, industrie et autres secteurs d'utilisation finale. Le segment automobile est subdivisé en véhicules particuliers, véhicules commerciaux et deux-roues. Le segment des équipements lourds est subdivisé en construction, mines et agriculture. Le segment industriel est subdivisé en production d'énergie, métallurgie et travail des métaux, textiles, et pétrole et gaz. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile pour engrenages |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile pour engrenages | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par type de base | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles le rapport répond

Quel est le volume du marché des lubrifiants au Canada ?

Le marché des lubrifiants au Canada s'établit à 878,21 millions de litres en 2026 et devrait atteindre 955,91 millions de litres d'ici 2031.

À quelle vitesse la demande en huiles moteur industrielles progresse-t-elle jusqu'en 2031 ?

L'huile moteur industrielle devrait afficher un CAGR de 2,21 % jusqu'en 2031, le plus élevé parmi les types de produits.

Quel type de base connaît la croissance la plus rapide jusqu'en 2031 ?

Les lubrifiants biosourcés devraient croître à un CAGR de 5,11 % jusqu'en 2031.

Pourquoi les huiles à très faible viscosité sont-elles importantes pour les fournisseurs ?

Les grades 0W-16 et 0W-8 imposés par les équipementiers nécessitent des huiles de base de Groupe III ou PAO, stimulant la pénétration des synthétiques et les marges.

Dernière mise à jour de la page le: