Taille et part du marché des services de courtage de fret au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

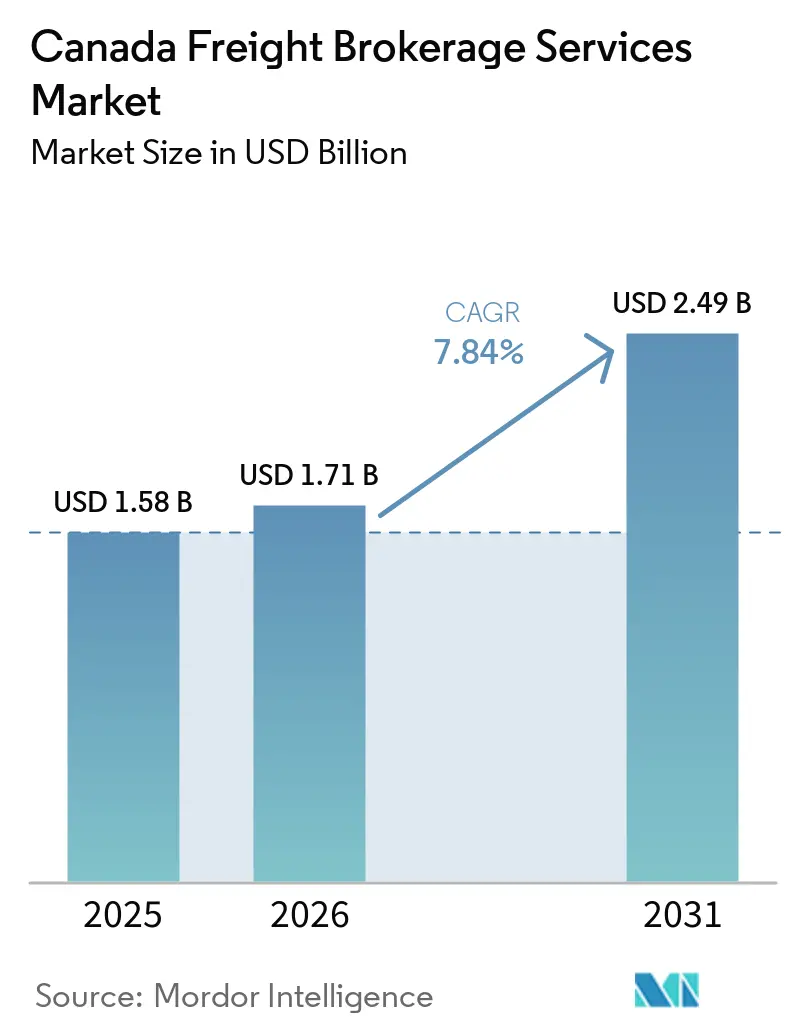

| Taille du marché de l'année de base (2025) | 1.58 Milliards de dollars |

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 2.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de courtage de fret au Canada par Mordor Intelligence

La taille du marché des services de courtage de fret au Canada est projetée à 1,58 milliard USD en 2025, 1,71 milliard USD en 2026, et devrait atteindre 2,49 milliards USD d'ici 2031, avec un CAGR de 7,84 % de 2026 à 2031. La reprise régulière de la production automobile, l'accélération des mises à niveau des infrastructures fédérales et le programme de douane numérique de l'Agence des services frontaliers du Canada (ASFC) élargissent les volumes de fret transfrontalier, favorisant la coordination par des intermédiaires. Les investissements du Fonds national des corridors commerciaux (FNCC) éliminent les goulets d'étranglement de capacité de longue date sur les principaux corridors ferroviaires et portuaires, réduisant la variabilité des délais de transit et améliorant la rotation des actifs des transporteurs. Les détaillants exigent une visibilité en temps réel via API, contraignant les courtiers à déployer des outils d'apprentissage automatique qui prédisent les heures d'arrivée estimées et gèrent les exceptions. Parallèlement, les règles renforcées de Santé Canada sur la chaîne du froid pour les produits pharmaceutiques stimulent la demande de capacité à température contrôlée, qui génère des marges de courtage premium. Ces facteurs convergents élargissent le bassin adressable d'expéditeurs qui considèrent les courtiers dotés de capacités technologiques comme des partenaires stratégiques de la chaîne d'approvisionnement plutôt que comme de simples chercheurs de chargements transactionnels.[1]Santé Canada, « Guide des bonnes pratiques de distribution pour les médicaments », canada.ca

Principaux enseignements du rapport

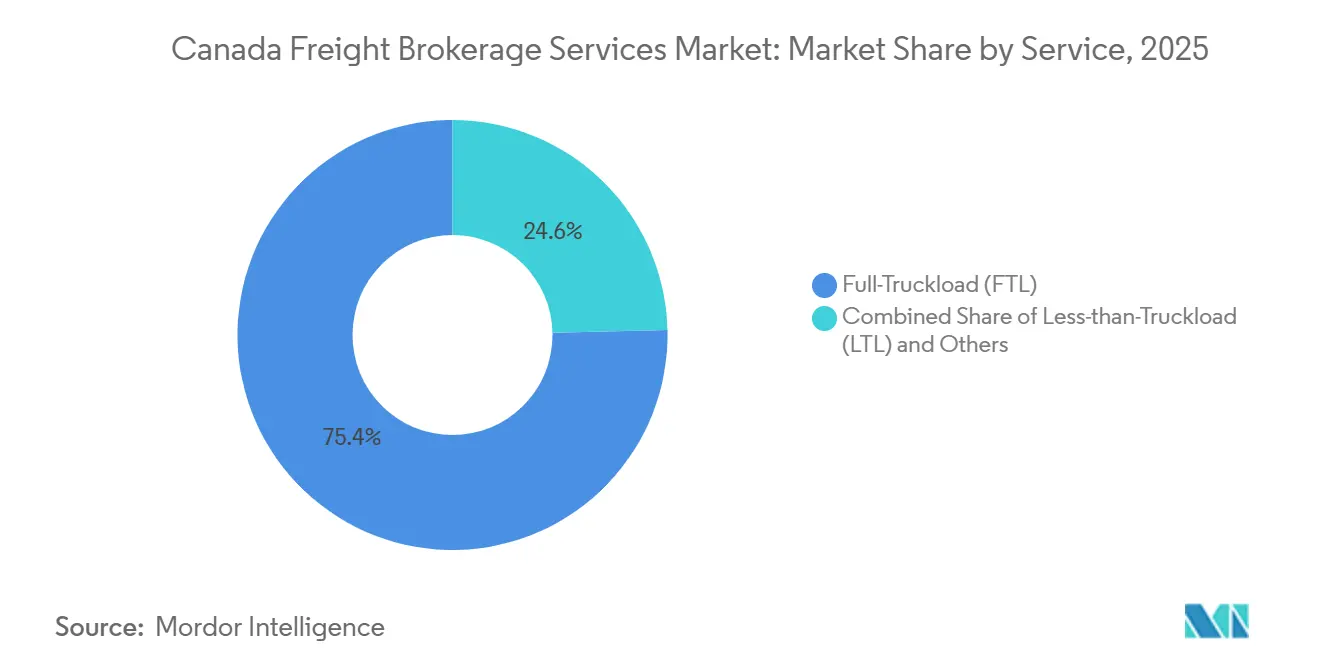

- Par ligne de service, le courtage de chargement complet a dominé avec une part de revenus de 75,37 % en 2025, tandis que le chargement partiel devrait progresser à un CAGR de 9,45 % jusqu'en 2031.

- Par type d'équipement, les mouvements en fourgon sec représentaient 40,79 % de la part du marché des services de courtage de fret au Canada en 2025 ; les fourgons réfrigérés devraient croître à un CAGR de 9,73 % jusqu'en 2031.

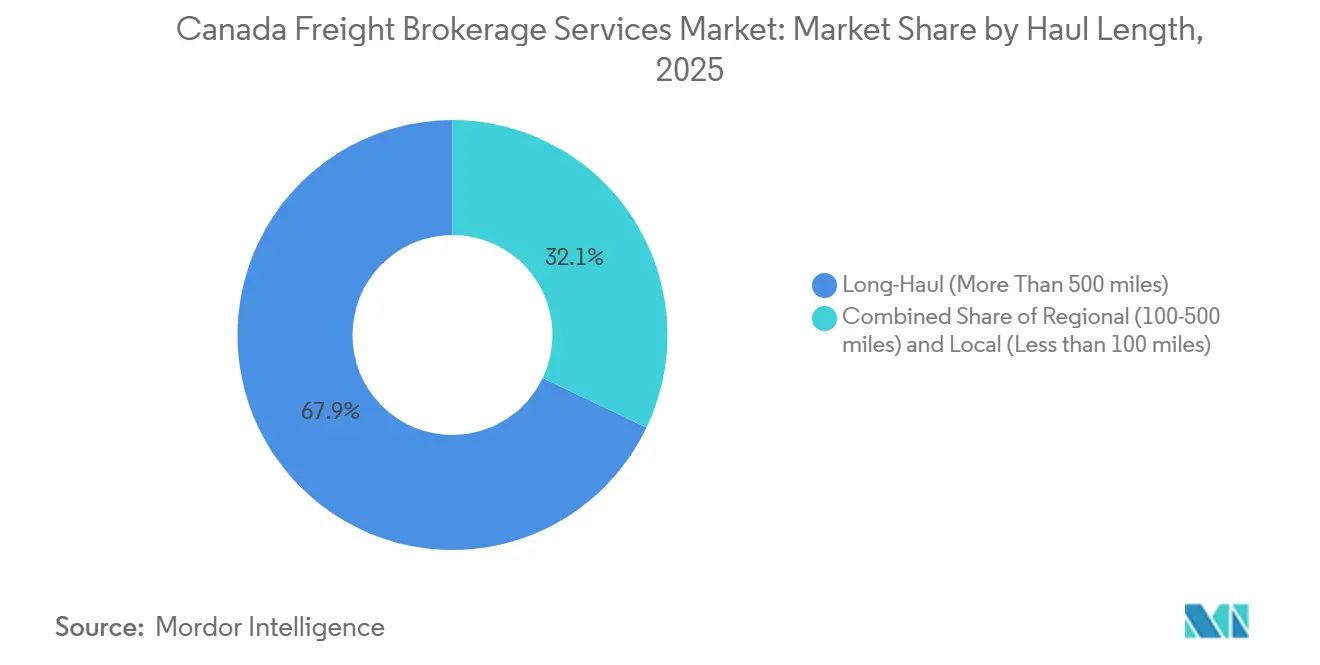

- Par longueur de trajet, les trajets longue distance détenaient une part de 67,92 % en 2025, tandis que les expéditions locales inférieures à 100 miles se développent à un CAGR de 11,78 % jusqu'en 2031.

- Par modèle commercial, le courtage traditionnel représentait 78,30 % des revenus de 2025 ; les plateformes numériques devraient croître à un CAGR de 27,09 % d'ici 2031.

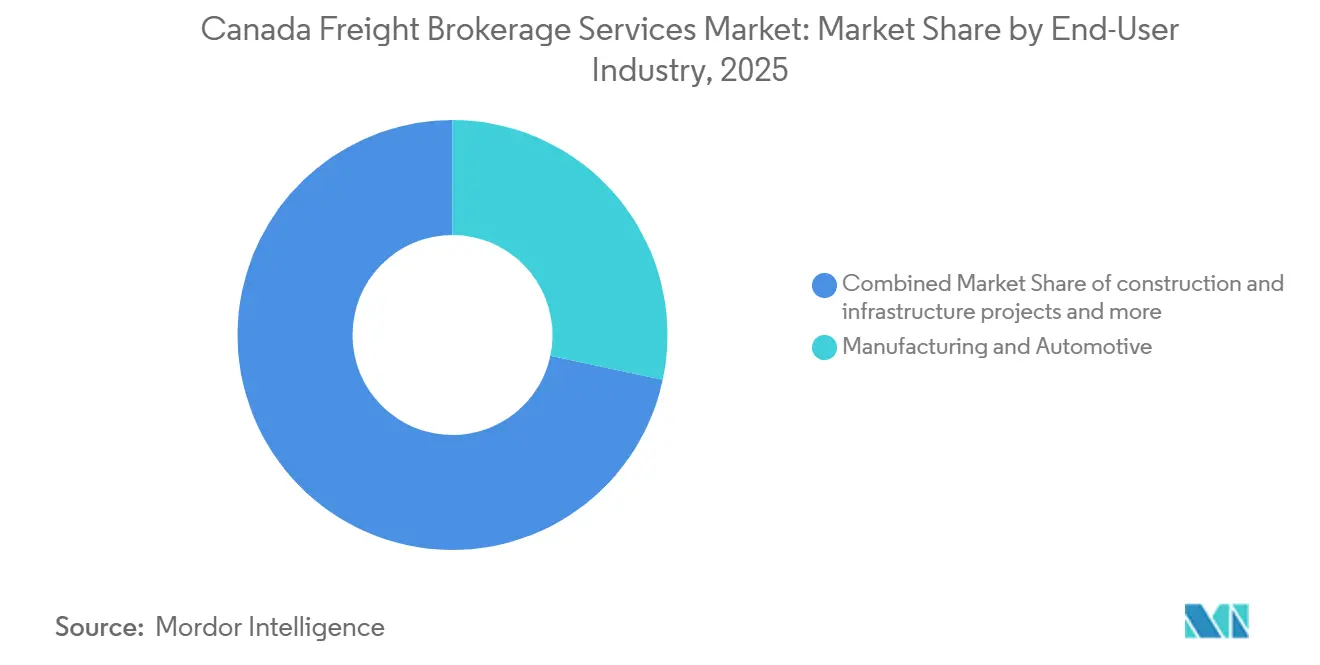

- Par secteur d'activité utilisateur final, la fabrication et l'automobile représentaient 28,33 % du chiffre d'affaires de 2025, tandis que le segment du commerce électronique et de l'exécution des commandes par les prestataires logistiques tiers devrait croître à un CAGR de 20,15 % jusqu'en 2031.

- Par taille de client, les grandes entreprises ont contribué à 68,09 % du volume de chargements de 2025, mais les petites entreprises en dessous de 10 millions USD progressent à un CAGR de 14,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de courtage de fret au Canada

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond de la production automobile stimulant les flux entrants de pièces | +1.9% | Corridors de fabrication en Ontario et au Québec | Court terme (≤ 2 ans) |

| Mises à niveau du Fonds national des corridors commerciaux élargissant la capacité de fret | +1.6% | National, accent sur les portes d'entrée de la Colombie-Britannique et de l'Ontario | Moyen terme (2-4 ans) |

| Hausse des retours du commerce électronique transfrontalier alimentant les couloirs de logistique inverse | +1.4% | Régions frontalières de l'Ontario, du Québec et de la Colombie-Britannique | Moyen terme (2-4 ans) |

| API de visibilité en temps réel imposées par les détaillants accélérant l'adoption technologique | +1.2% | Grandes métropoles à l'échelle nationale | Long terme (≥ 4 ans) |

| Déploiement de la phase 2 du programme GCRA de l'ASFC stimulant la demande de courtage conforme | +1.0% | Tous les corridors transfrontaliers | Court terme (≤ 2 ans) |

| Règles plus strictes sur la chaîne du froid pharmaceutique augmentant les volumes à température contrôlée | +0.8% | Pôles pharmaceutiques de l'Ontario et du Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond de la production automobile stimulant les flux entrants de pièces

Les usines d'assemblage de l'Ontario ont rétabli des opérations en deux équipes et ajoutent des lignes de modules de batteries qui dépendent des flux de pièces en juste-à-temps provenant des fournisseurs des États-Unis. Les courtiers coordonnent les consolidations multi-origines, planifient des livraisons synchronisées et exécutent des entrées douanières accélérées pour éviter des arrêts de chaîne coûteux. L'élargissement des incitatifs aux véhicules à zéro émission accentue cette exigence en augmentant la complexité des pièces et la fréquence des expéditions. Les intermédiaires établis qui combinent la densité des transporteurs avec l'expertise douanière perçoivent des honoraires premium pour garantir la ponctualité. À mesure que les volumes de production se normalisent au cours des deux prochaines années, ces services de coordination à valeur ajoutée restent essentiels à la compétitivité du secteur automobile.

Mises à niveau du Fonds national des corridors commerciaux élargissant la capacité de fret

Le FNCC, s'appuyant sur son enveloppe de financement totale de 3,4 milliards USD, finance des projets d'infrastructure critiques, notamment des expansions de terminaux et de cours de triage ferroviaire qui réduisent les temps d'immobilisation dans les ports et les centres intermodaux. Les travaux achevés au port de Prince Rupert et au triage Symington de Winnipeg ont amélioré la fluidité, permettant aux courtiers de proposer des accords de niveau de service plus stricts. De nouveaux projets de viaducs aux passages Windsor-Détroit et Pacific Highway réduisent également les temps d'attente aux frontières, permettant aux courtiers de négocier des rotations d'actifs plus rapides avec les transporteurs. À mesure que davantage de projets se finalisent d'ici 2028, la résilience du réseau se renforce, soutenant une tarification stable et encourageant les expéditeurs à transférer des volumes de fret supplémentaires vers des itinéraires multimodaux gérés par des courtiers. Les gains à moyen terme se traduisent directement par une croissance soutenue du marché des services de courtage de fret au Canada.

Hausse des retours du commerce électronique transfrontalier alimentant les couloirs de logistique inverse

Les taux de retour pour les vêtements et l'électronique en ligne atteignent en moyenne 25 %, créant des trajets de retour du sud vers le nord qui se faisaient autrefois à vide. Les courtiers spécialisés dans la récupération tarifaire et le remboursement des droits de douane regroupent les chargements de retour fragmentés, récupérant de la valeur pour les détaillants dans le cadre des dispositions de l'ACEUM. Des nœuds de consolidation près de Toronto et de Vancouver émergent pour regrouper les expéditions de retour en vrac, réduisant les coûts de manutention par unité. Alors que les consommateurs considèrent les retours sans tracas comme une exigence de base, les détaillants contractent des courtiers capables de gérer des boucles transfrontalières transparentes. La dynamique à moyen terme devrait maintenir le courtage de logistique inverse au-dessus de l'expansion du fret aller.[2]ASFC, « Mises à jour du programme GCRA », cbsa-asfc.gc.ca

API de visibilité en temps réel imposées par les détaillants accélérant l'adoption technologique

Depuis 2025, Walmart Canada et Loblaw ont exigé la connectivité API pour le fret entrant, obligeant les courtiers à intégrer la télématique, les flux GPS et les moteurs de prédiction des heures d'arrivée estimées. Les intermédiaires plus petits manquant de capital s'associent à des éditeurs de logiciels ou acceptent des offres d'acquisition de la part de pairs dotés de ressources technologiques. Les détaillants bénéficient d'alertes proactives sur les exceptions qui réduisent les ruptures de stock en rayon, consolidant la conformité API comme norme de qualification des fournisseurs. À long terme, les mandats de visibilité élargiront l'écart de performance entre les courtiers disposant d'une infrastructure numérique évolutive et ceux qui s'appuient sur des processus manuels.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Surcapacité persistante des camions comprimant les marges de courtage | -1.6% | National, plus marqué dans l'Ouest canadien | Court terme (≤ 2 ans) |

| Marchés numériques expéditeur-transporteur contournant les courtiers traditionnels | -1.3% | Corridors à fort volume à l'échelle nationale | Long terme (≥ 4 ans) |

| Conformité à la protection des données du projet de loi C-27 alourdissant les coûts d'exploitation | -0.9% | Toutes les provinces traitant des données personnelles | Moyen terme (2-4 ans) |

| Congestion ferroviaire au port de Vancouver augmentant le risque de niveau de service | -0.7% | Colombie-Britannique, répercussions sur l'Alberta | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Surcapacité persistante des camions comprimant les marges de courtage

Les expansions de flottes lancées pendant la pandémie ont dépassé le rebond du fret, laissant le taux d'utilisation de la capacité nationale près de 82 %. Les transporteurs cherchent des chargements, réduisant la marge tarifaire que les courtiers captaient traditionnellement entre l'expéditeur et le transporteur. L'Ouest canadien ressent cette pression de manière aiguë en raison des fluctuations des expéditions de ressources. Les courtiers réagissent en regroupant les services de dédouanement et d'optimisation des modes, mais le coût de la mise à niveau technologique dans un contexte de marges comprimées met à l'épreuve la résilience financière. Une fois que l'attrition des flottes alignera l'offre sur la demande, la pression sur les marges devrait s'atténuer, mais la rentabilité à court terme reste difficile.

Marchés numériques expéditeur-transporteur contournant les courtiers traditionnels

Les plateformes pilotées par des algorithmes publient la capacité et les tarifs des transporteurs en temps réel, permettant aux expéditeurs d'entreprise de contracter des chargements directement. L'asymétrie d'information s'érode et les courtiers risquent la désintermédiation sur les couloirs banalisés. Pour défendre leur pertinence, les acteurs établis mettent l'accent sur la complexité transfrontalière, l'orchestration multimodale et la gestion des exceptions que les marchés numériques ne peuvent pas encore automatiser. À long terme, les marges de courtage dépendront de services spécialisés plutôt que de la simple mise en correspondance des chargements, remodelant la dynamique concurrentielle sur l'ensemble du marché des services de courtage de fret au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la consolidation de chargement partiel progresse dans un contexte de maturité du chargement complet

Le chargement complet a maintenu 75,37 % de la part du marché des services de courtage de fret au Canada en 2025, grâce à la solidité des corridors automobiles et manufacturiers. Pourtant, le CAGR de 9,45 % du chargement partiel jusqu'en 2031 dépasse l'expansion globale de la taille du marché des services de courtage de fret au Canada, les détaillants privilégiant des réapprovisionnements fréquents en petites quantités. Les expéditeurs d'entreprise s'appuient toujours sur les courtiers en chargement complet pour sécuriser les trajets de retour et stabiliser la capacité, mais les tableaux de chargement numériques intensifient la concurrence par les prix, réduisant les marges. Des consolidateurs tels que RXO développent des réseaux de transbordement régionaux près de Toronto et de Calgary, combinant des retours de taille colis en mouvements de chargement partiel palettisés qui améliorent l'utilisation du volume et réduisent les temps d'immobilisation.

Le courtage de chargement partiel bénéficie de manière disproportionnée des flux de retours du commerce électronique, où les courtiers intègrent des services de récupération tarifaire avec des réseaux multi-transporteurs. Les logiciels de routage pilotés par l'intelligence artificielle regroupent géographiquement les collectes, améliorant la saturation et réduisant le coût par arrêt. Les acteurs établis en chargement complet réagissent en acquérant des spécialistes du chargement partiel ou en intégrant des bureaux de consolidation dans leurs opérations existantes. Sur l'horizon de prévision, les modèles hybrides qui combinent des trajets principaux en chargement complet avec des trajets d'apport en chargement partiel maximisent l'efficacité du réseau et préservent la part face aux plateformes numériques spécialisées.[3]Transports Canada, « Rapport annuel sur les transports au Canada », tc.canada.ca

Par type d'équipement : la demande de véhicules réfrigérés dépasse la banalisation des fourgons secs

Les remorques fourgon sec détenaient 40,79 % des revenus de 2025, mais les chargements en fourgon réfrigéré s'accélèrent à un CAGR de 9,73 %, dépassant l'ensemble du marché des services de courtage de fret au Canada. La conformité à la chaîne du froid pour les produits biologiques et les aliments de haute valeur élève le revenu moyen par chargement, amortissant les marges contre l'érosion des tarifs des fourgons secs. Penske Logistics a agrandi en 2025 une installation réfrigérée de 6 968 mètres carrés à l'extérieur de Toronto pour préparer les prélèvements pharmaceutiques à forte rotation, illustrant l'investissement en infrastructure qui ancre la croissance du volume réfrigéré.

Le courtage en fourgon sec fait face à la banalisation à mesure que les marchés numériques automatisent la mise en correspondance pour le fret standardisé. Les courtiers cherchant à se différencier ajoutent des services douaniers et de visibilité à valeur ajoutée sur des mouvements en fourgon sec autrement routiniers. Les segments des plateaux et des citernes conservent une importance de niche dans les couloirs de l'énergie et de la construction, mais la croissance reste cyclique et liée aux prix des matières premières. La trajectoire à long terme favorise les courtiers qui associent des véhicules réfrigérés validés à des systèmes de conformité à enregistrement de données en réponse au renforcement de la surveillance de Santé Canada.

Par longueur de trajet : le dernier kilomètre urbain progresse malgré la domination de la longue distance

Les expéditions longue distance dépassant 500 miles contrôlaient 67,92 % de la taille du marché des services de courtage de fret au Canada en 2025, soutenant le commerce transcontinental. Cependant, les trajets locaux inférieurs à 100 miles affichent un CAGR de 11,78 %, bien au-dessus de la croissance globale du système, portés par les engagements de livraison le jour même à Toronto, Vancouver et Montréal. Les courtiers déploient des planificateurs d'itinéraires algorithmiques qui regroupent les arrêts de réapprovisionnement en magasin avec les livraisons de colis, augmentant la densité des arrêts.

L'acquisition en 2024 par Canada Cartage d'une flotte de dernier kilomètre souligne le pivot vers la logistique urbaine, reflétant la pression des détaillants pour une exécution en moins de 24 heures. Les trajets régionaux entre 100 et 500 miles relient les villes satellites et fournissent des chargements de retour, améliorant les indicateurs de temps à domicile des conducteurs qui facilitent le recrutement. La résilience des marges dépend de la maîtrise de la congestion urbaine et des fenêtres de livraison serrées, positionnant le courtage centré sur les villes comme un créneau à forte croissance au sein du marché des services de courtage de fret au Canada.

Par modèle commercial : les plateformes numériques perturbent les acteurs traditionnels établis

Les intermédiaires traditionnels ont capturé 78,30 % des revenus de 2025, mais les plateformes axées sur le numérique se développent rapidement à un CAGR de 27,09 %, la tarification algorithmique et la réservation instantanée réduisant les frais administratifs. Echo Global Logistics a ajouté des modules de routage pilotés par l'intelligence artificielle pour défendre sa part, combinant l'approvisionnement en transporteurs basé sur les relations avec l'analyse prédictive. Les courtiers basés sur les actifs s'appuient sur leurs propres tracteurs et remorques pour garantir une capacité en cas de pic, percevant des primes auprès des expéditeurs nécessitant des flottes dédiées.

Les réseaux d'agents élargissent la portée géographique des entreprises établies, mais les partages de commissions compriment la rentabilité par rapport à l'engagement numérique direct. Des stratégies hybrides combinant la cotation automatisée des tarifs avec la gestion humaine des exceptions émergent comme le modèle opérationnel dominant. Les dépenses technologiques soutenues différencient les acteurs d'envergure des courtiers dont le chiffre d'affaires est inférieur à 20 millions USD et qui peinent à financer les mises à niveau de plateformes, accélérant la consolidation sur l'ensemble du marché des services de courtage de fret au Canada.

Par secteur d'activité utilisateur final : le commerce électronique remodèle la domination du secteur manufacturier

Le fret manufacturier et automobile détenait une part de 28,33 % en 2025, mais le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers affichent un CAGR de 20,15 % jusqu'en 2031, alimentés par les expéditions directes aux consommateurs et la décentralisation des stocks. Les détaillants externalisent l'exécution des commandes à des prestataires logistiques tiers spécialisés qui exigent une visibilité 24 heures sur 24 et une capacité flexible. Les courtiers intègrent les options de colis, de chargement partiel et de chargement complet dans des tableaux de bord unifiés qui automatisent la sélection du mode en fonction des critères de service et de coût.

Les soins de santé et les produits pharmaceutiques occupent un créneau premium ; les chargements en chaîne du froid entraînent des frais accessoires plus élevés et des indicateurs de service stricts. Les industries de la construction et des ressources offrent des opportunités de fret de projet volatiles mais lucratives, tandis que l'agriculture génère des pics de demande saisonniers qui récompensent les courtiers gérant des pools de transporteurs avec une flexibilité en cas de pic. La diversité du mix oblige les intermédiaires à maintenir des guides opérationnels spécifiques aux secteurs verticaux et une maîtrise réglementaire pour rester pertinents dans l'évolution du marché des services de courtage de fret au Canada.

Par taille de client : la croissance des PME remet en question la concentration des grandes entreprises

Les grands expéditeurs dépassant 100 millions USD représentaient 68,09 % des chargements de 2025, tirant parti de leur pouvoir d'achat pour exiger des solutions sur mesure et la transparence des tarifs. Les petites entreprises constituent la cohorte à la croissance la plus rapide avec un CAGR de 14,71 %, facilitées par des portails en libre-service qui réduisent les frictions administratives. Le lancement en 2024 de la succursale de Vancouver de Mode Global comprenait une suite d'intégration numérique permettant aux expéditeurs de coter, réserver et suivre en ligne sans intervention d'un courtier.

Des modèles de service à plusieurs niveaux émergent : gestion de compte haut de gamme pour les grandes entreprises, cotation au comptant via le web pour les PME, et offres par abonnement pour les entreprises du marché intermédiaire cherchant des dépenses prévisibles. Les courtiers atteignant une rentabilité à l'échelle de la plateforme peuvent monétiser le volume de PME à longue traîne sans éroder la qualité de service aux grandes entreprises, renforçant le chiffre d'affaires total adressable au sein du marché des services de courtage de fret au Canada.

Analyse géographique

L'Ontario et le Québec ont ensemble dominé la majorité des revenus de courtage en 2025, ancrés par des corridors denses de production automobile, aérospatiale et pharmaceutique. Les flux de composants automobiles transitant par les passages Windsor-Détroit et les exigences du programme GCRA de l'ASFC intensifient la demande de courtiers maîtrisant les douanes, capables d'accélérer le dédouanement des pièces à délai critique. Les pôles pharmaceutiques du Québec autour de Montréal nécessitent une capacité à température contrôlée, renforçant le sous-segment du courtage réfrigéré. Le corridor multimodal Toronto-Montréal reste le couloir à plus haute vélocité du pays, et les mandats de visibilité en temps réel des détaillants nationaux y sont mis en œuvre en premier, établissant des références de service pour les autres régions.

La Colombie-Britannique affiche le rythme de croissance le plus rapide jusqu'en 2031, à mesure que le commerce pacifique rebondit et que les expansions portuaires financées par le FNCC à Prince Rupert libèrent une capacité supplémentaire. Les courtiers tirent parti des temps de transit maritime plus courts vers les marchés asiatiques et positionnent des services différenciés tels que le transbordement et le transtockage près de Vancouver. Néanmoins, la congestion ferroviaire intermittente au port de Vancouver injecte de la volatilité, incitant certains expéditeurs à se détourner vers des ports du Pacifique Nord-Ouest des États-Unis. Les volumes de citernes et de plateaux liés à l'énergie en Alberta fluctuent avec les prix des matières premières, mais les projets de captage de carbone à venir promettent une nouvelle demande d'équipements spécialisés, soutenant la diversification du courtage au-delà des mouvements de pétrole brut et de condensat.

Le Canada atlantique contribue à une part modeste mais croissante, les exportations de fruits de mer et les produits forestiers tirant parti de l'expansion de la demande des États-Unis. La densité limitée des transporteurs dans les Maritimes élève l'importance du courtage pour sécuriser une capacité sortante cohérente. Les pics saisonniers liés aux récoltes de homard et de crabe des neiges nécessitent une intervention rapide des courtiers pour éviter la détérioration. L'amélioration des liaisons routières et l'harmonisation des limites de poids interprovinciales sous la supervision de Transports Canada réduisent les coûts de transport principal, rendant la région progressivement plus attractive pour l'implantation de centres de distribution.[4]Agence des services frontaliers du Canada, « Gestion des cotisations et des recettes de l'ASFC (GCRA) », cbsa-asfc.gc.ca

Paysage concurrentiel

L'arène du courtage de fret au Canada est modérément fragmentée, les cinq premières entreprises étant estimées à détenir un peu moins de 40 % des revenus nationaux. Les multinationales telles que C.H. Robinson, RXO et DSV se différencient grâce à des plateformes propriétaires qui intègrent des modules douaniers, des heures d'arrivée estimées prédictives et des tableaux de bord des transporteurs, leur permettant de soumissionner sur des couloirs complexes et transfrontaliers. Les spécialistes régionaux se concentrent sur des secteurs verticaux de niche : SPI Logistics met l'accent sur la logistique inverse pour les retours du commerce électronique, tandis que Bison Transport s'appuie sur ses propres actifs réfrigérés pour remporter des contrats pharmaceutiques.

Les acquisitions constituent la principale voie vers la croissance. L'achat en 2024 par XPO d'un réseau de chargement partiel Ontario-Québec a ajouté 18 terminaux, élargissant immédiatement la densité des couloirs transfrontaliers et réduisant les kilomètres à vide. L'acquisition par DSV d'un courtier en douane de Toronto renforce les capacités conformes au programme GCRA, offrant un avantage réglementaire face aux concurrents plus petits. L'intérêt du capital-investissement s'accélère ; les stratégies de regroupement de plateformes se concentrent sur la numérisation des courtiers traditionnels pour libérer des marges via l'automatisation.

La technologie reste le levier concurrentiel déterminant. Echo Global Logistics et Hub Group ont chacun investi dans des moteurs de tarification des chargements basés sur l'intelligence artificielle qui apprennent des schémas d'acceptation des transporteurs, améliorant les taux de succès des appels d'offres. Des pilotes de chaîne de blocs, tels que le registre de traçabilité pharmaceutique de Bison Transport, ciblent les secteurs verticaux à haute valeur où des données de température immuables justifient des dépenses de fret plus élevées. Les entreprises incapables de financer la transformation numérique optent pour des affiliations d'agents ou une vente pure et simple, consolidant le pouvoir de marché chez les courtiers axés sur la technologie et intensifiant la concurrence pour la capacité des transporteurs au sein du marché des services de courtage de fret au Canada.

Leaders du secteur des services de courtage de fret au Canada

C.H. Robinson Worldwide

Total Quality Logistics (TQL)

RXO

J.B. Hunt ICS

Canada Cartage

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : STG a annoncé l'acquisition du fournisseur de logiciels de gestion du fret Carrier Logistics Inc. pour accélérer sa feuille de route d'innovation pilotée par l'intelligence artificielle pour les transporteurs de chargement partiel et de dernier kilomètre.

- Janvier 2026 : Freight Technologies a amorcé sa transition vers un fournisseur de logiciels natif de l'intelligence artificielle avec le lancement de Zayren Pro pour automatiser la mise en correspondance des transporteurs transfrontaliers.

- Novembre 2025 : UPS a finalisé l'acquisition du prestataire logistique tiers canadien Andlauer Healthcare Group (AHG) pour capter une plus grande part du secteur du transport spécialisé dans les soins de santé.

- Mai 2025 : SGL Group a mené à bien l'acquisition du transitaire canadien ITN Logistics Group pour développer rapidement sa capacité logistique et de transport mondiale.

Portée du rapport sur le marché des services de courtage de fret au Canada

| Chargement complet |

| Chargement partiel |

| Autres |

| Fourgon sec |

| Fourgon réfrigéré |

| Plateau/plateau surbaissé |

| Citerne (liquide en vrac et produits chimiques) |

| Autres |

| Longue distance (plus de 500 miles) |

| Régional (100-500 miles) |

| Local (moins de 100 miles) |

| Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs |

| Courtage de fret par réseau d'agents |

| Courtage de fret numérique |

| Fabrication et automobile |

| Projets de construction et d'infrastructure |

| Pétrole, gaz, mines et produits chimiques |

| Agriculture et alimentation/boissons |

| Commerce de détail, produits de grande consommation et distribution en gros |

| Soins de santé et produits pharmaceutiques |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers |

| Autre secteur d'activité utilisateur final |

| Grands expéditeurs d'entreprise (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10 à 100 millions USD) |

| Petites entreprises (moins de 10 millions USD) |

| Par service | Chargement complet |

| Chargement partiel | |

| Autres | |

| Par type d'équipement/remorque | Fourgon sec |

| Fourgon réfrigéré | |

| Plateau/plateau surbaissé | |

| Citerne (liquide en vrac et produits chimiques) | |

| Autres | |

| Par longueur de trajet | Longue distance (plus de 500 miles) |

| Régional (100-500 miles) | |

| Local (moins de 100 miles) | |

| Par modèle commercial | Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs | |

| Courtage de fret par réseau d'agents | |

| Courtage de fret numérique | |

| Par secteur d'activité utilisateur final | Fabrication et automobile |

| Projets de construction et d'infrastructure | |

| Pétrole, gaz, mines et produits chimiques | |

| Agriculture et alimentation/boissons | |

| Commerce de détail, produits de grande consommation et distribution en gros | |

| Soins de santé et produits pharmaceutiques | |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers | |

| Autre secteur d'activité utilisateur final | |

| Par taille de client | Grands expéditeurs d'entreprise (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10 à 100 millions USD) | |

| Petites entreprises (moins de 10 millions USD) |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services de courtage de fret au Canada en 2031 ?

Le marché des services de courtage de fret au Canada devrait atteindre 2,49 milliards USD d'ici 2031.

À quelle vitesse le segment des fourgons réfrigérés devrait-il croître ?

Le courtage de fourgons réfrigérés devrait se développer à un CAGR de 9,73 % jusqu'en 2031.

Pourquoi les petites entreprises deviennent-elles des clients importants pour les courtiers ?

Les portails numériques en libre-service réduisent les obstacles à l'intégration, permettant aux petits expéditeurs d'accéder à des services de fret professionnels et alimentant un CAGR de 14,71 % dans cette cohorte de clients.

Quelle région devrait afficher la croissance de courtage la plus rapide ?

La Colombie-Britannique est positionnée pour la croissance la plus rapide, soutenue par les mises à niveau portuaires et l'augmentation des flux commerciaux pacifiques.

Comment le programme GCRA de l'ASFC influence-t-il la demande de courtage ?

Les exigences douanières numériques du programme GCRA obligent les expéditeurs à faire appel à des courtiers conformes pour gérer les déclarations électroniques et atténuer les pénalités, stimulant la demande d'intermédiaires.

Quels investissements technologiques les courtiers privilégient-ils ?

Les entreprises leaders déploient la visibilité basée sur les API, les moteurs de routage par intelligence artificielle et le suivi par chaîne de blocs, répondant aux mandats des détaillants en matière de données d'expédition en temps réel.

Dernière mise à jour de la page le: