Taille et Part du Marché des Services de Courtage de Fret en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

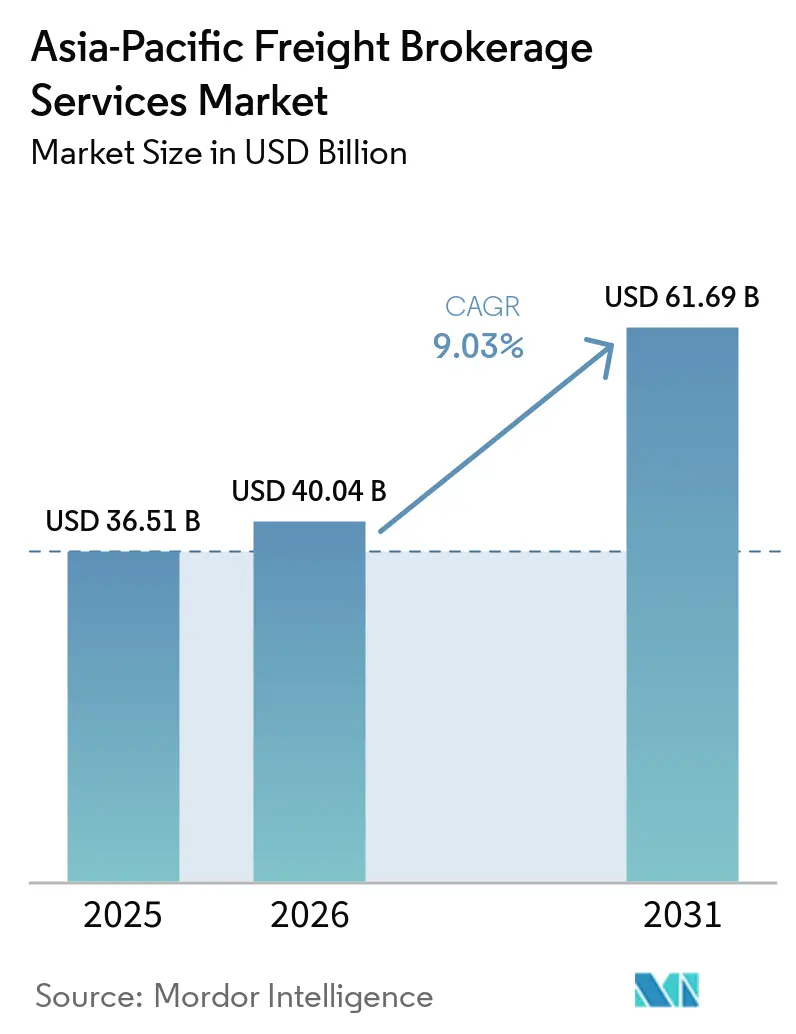

| Taille du marché de l'année de base (2025) | 36.51 Milliards de dollars |

| Taille du Marché (2026) | 40.04 Milliards de dollars |

| Taille du Marché (2031) | 61.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.03% CAGR |

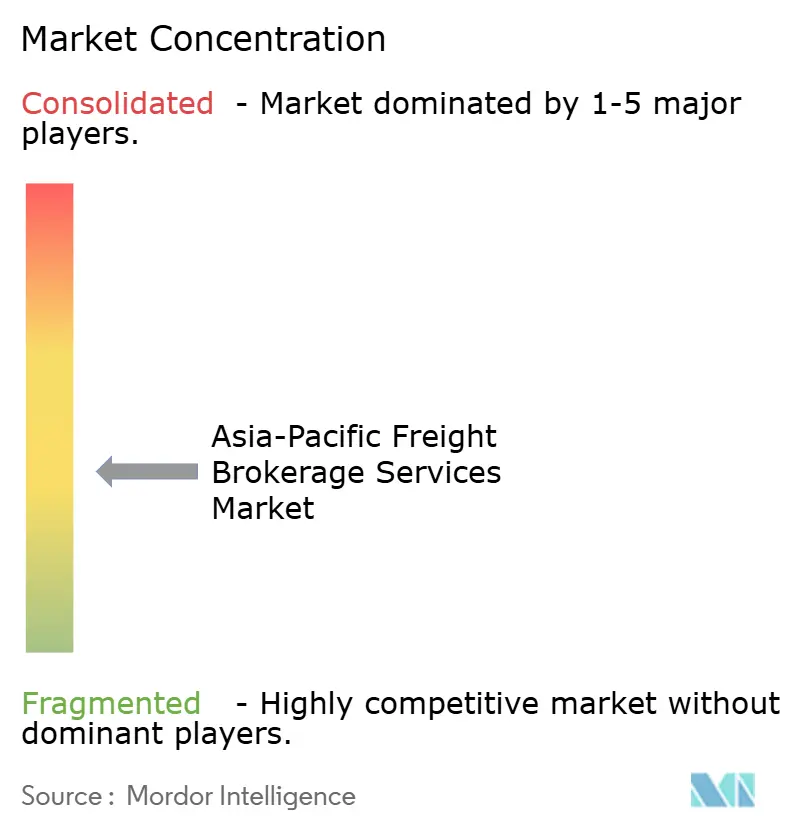

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Courtage de Fret en Asie-Pacifique par Mordor Intelligence

La Taille du Marché du Courtage de Fret en Asie-Pacifique devrait passer de 36,51 milliards USD en 2025 à 40,04 milliards USD en 2026 et devrait atteindre 61,69 milliards USD d'ici 2031 à un TCAC de 9,03 % sur la période 2026-2031.

La délocalisation industrielle vers les provinces chinoises de l'intérieur, le programme de permis numériques Gati Shakti et l'harmonisation tarifaire permise par le RCEP allongent les couloirs de transport et élargissent les marges que les courtiers peuvent exploiter grâce à une optimisation de la correspondance des chargements. Les expéditeurs privilégient les trajets routiers directs plutôt que les ports encombrés, tandis que les aires de repos autoroutières vertes à haute capacité accélèrent la transition vers les camions électriques et réduisent les coûts d'exploitation des transporteurs. Les remises d'assurance basées sur la télématique compriment les primes des transporteurs jusqu'à 25 %, permettant aux courtiers d'obtenir des tarifs contractuels plus bas qui se traduisent par des marges plus élevées. Les plateformes numériques qui agrègent des données en temps réel à grande échelle canalisent déjà une part croissante des mini-envois transfrontaliers, déplaçant l'avantage concurrentiel des intermédiaires sur support papier vers les courtiers dotés d'une visibilité de bout en bout et d'outils de tarification instantanée.

Points Clés du Rapport

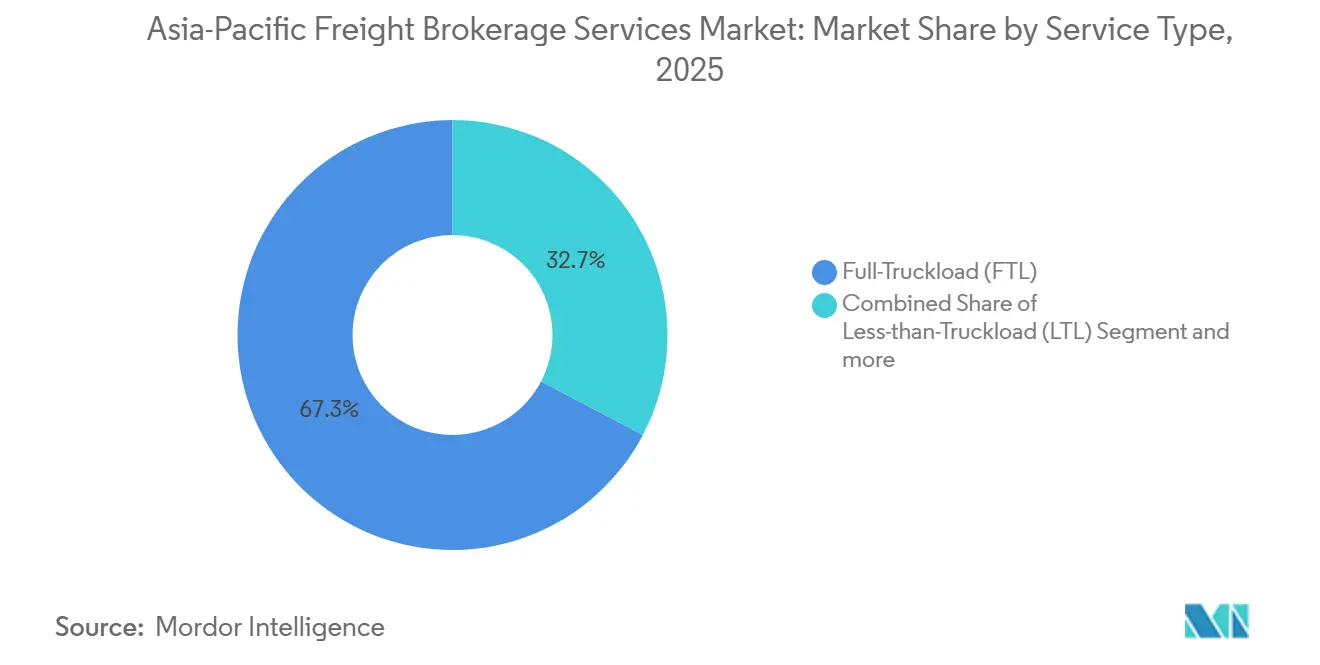

- Par service, le camion complet a capturé 67,31 % de la part du marché du courtage de fret en Asie-Pacifique en 2025. Le groupage est projeté pour se développer à un TCAC de 11,01 % jusqu'en 2031.

- Par type d'équipement, le fourgon sec représentait 46,13 % de la taille du marché du courtage de fret en Asie-Pacifique en 2025. Les fourgons réfrigérés progressent à un TCAC de 12,27 % jusqu'en 2031.

- Par longueur de trajet, les services longue distance représentaient 57,42 % du marché du courtage de fret en Asie-Pacifique en 2025. Le transport régional est le segment de distance à la croissance la plus rapide, avec un TCAC de 10,19 % jusqu'en 2031.

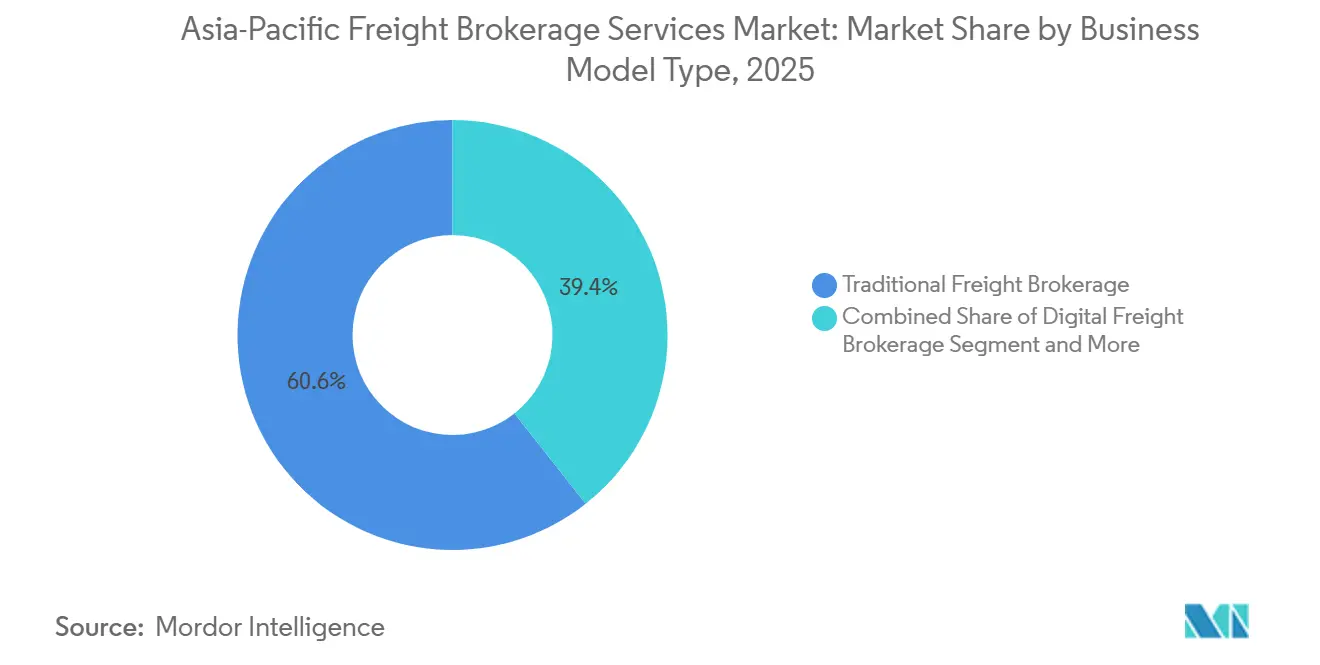

- Par modèle commercial, le courtage traditionnel a conservé 60,63 % de part de marché en 2025. Les plateformes numériques devraient croître à un TCAC de 20,70 % jusqu'en 2031.

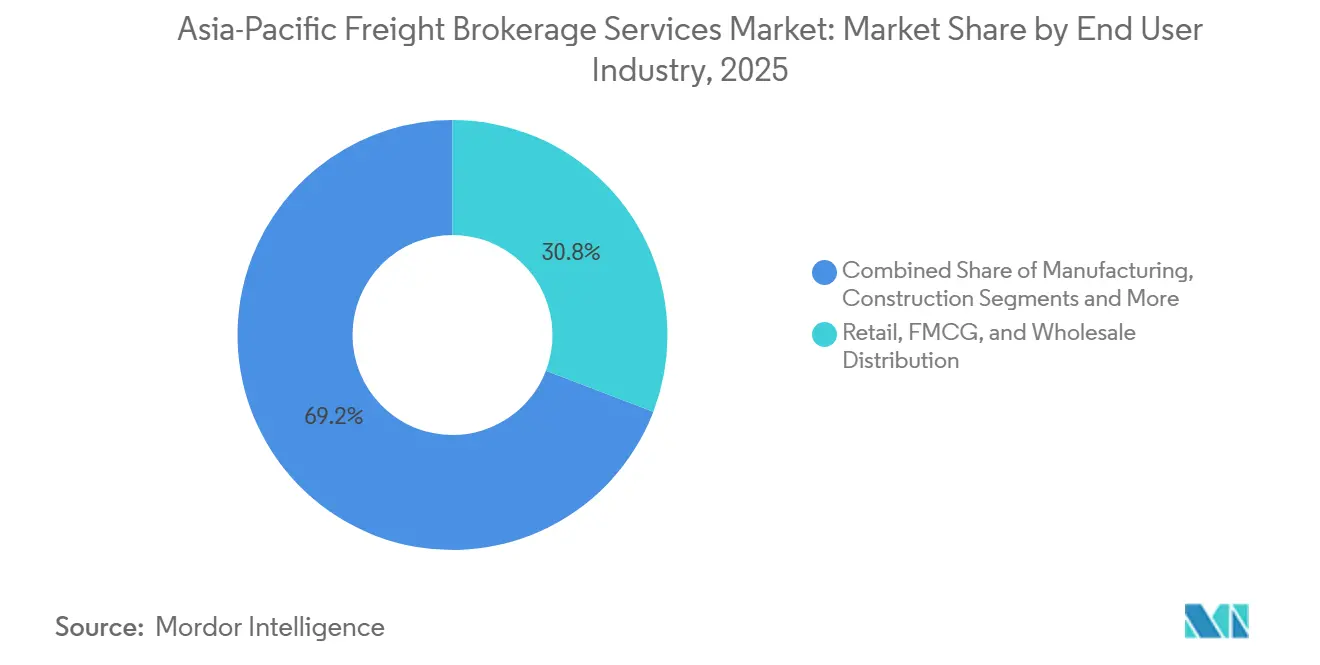

- Par utilisateur final, la distribution au détail et en grande consommation était en tête avec 30,80 % de part de marché en 2025. L'exécution des commandes du commerce électronique devrait progresser à un TCAC de 16,16 % jusqu'en 2031.

- Par taille de client, les grandes entreprises représentaient 56,20 % du marché en 2025. Les petites entreprises connaissent la croissance la plus rapide, avec un TCAC de 12,68 % sur la période 2026-2031.

- Par pays, la Chine a capturé 44,95 % du marché du courtage de fret en Asie-Pacifique en 2025. L'Inde devrait se développer à un TCAC de 10,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Courtage de Fret en Asie-Pacifique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mini-envois transfrontaliers du commerce électronique stimulés par les réductions tarifaires du RCEP | +1.9% | ASEAN, Chine, Japon, Corée du Sud, Australie | Court terme (≤ 2 ans) |

| Aires de repos autoroutières vertes à haute capacité étendant l'autonomie des camions électriques | +1.6% | Chine, Inde, avec adoption précoce au Japon | Moyen terme (2-4 ans) |

| Remises d'assurance basées sur la télématique réduisant les charges d'exploitation des transporteurs et élargissant les marges des courtiers | +1.3% | Mondial, porté par l'Inde, la Chine, l'Australie | Court terme (≤ 2 ans) |

| Délocalisation industrielle vers les villes de rang 3/4 en Chine, allongeant les couloirs de transport intérieur | +1.1% | Provinces intérieures de Chine, répercussions sur le Vietnam, la Thaïlande | Moyen terme (2-4 ans) |

| Transfert modal depuis les ports maritimes encombrés vers les tronçons routiers régionaux | +0.9% | Chine, villes portuaires d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| La plateforme de permis numériques Gati Shakti de l'Inde comprimant les délais de mise en correspondance des chargements | +0.7% | Inde nationale, avec des gains pilotes à Delhi, Mumbai, Bangalore | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mini-Envois Transfrontaliers du Commerce Électronique Stimulés par les Réductions Tarifaires du RCEP

Le RCEP supprime les droits de douane sur 92 % des marchandises intra-bloc et standardise la documentation numérique, réduisant les coûts des transactions transfrontalières jusqu'à 30 %. Le trafic de colis entre la Chine et les marchés de l'ASEAN a fortement augmenté en 2024 et 2025, les consommateurs indonésiens et vietnamiens s'approvisionnant directement auprès de vendeurs chinois, créant des milliers de mouvements de faible poids et urgents par jour. Seuls les courtiers dotés de technologies peuvent gérer la complexité douanière et la visibilité en temps réel nécessaires pour de tels volumes, conduisant à l'intégration rapide des vendeurs sur les plateformes numériques de fret. Les bassins de revenus autrefois considérés comme sous-dimensionnés offrent désormais une économie unitaire rentable grâce à la facturation électronique et au dédouanement sans papier qui compressent les frais de traitement. Il en résulte un glissement durable vers des tailles d'envoi plus petites et une fréquence d'expédition plus élevée sur le marché du courtage de fret en Asie-Pacifique[1]"Aperçu de l'Accord de Partenariat Économique Régional Global (RCEP)." 2026, Secrétariat du RCEP, rcepsec.org.

Aires de Repos Autoroutières Vertes à Haute Capacité Étendant l'Autonomie des Camions Électriques

La Chine a rendu obligatoire l'installation de chargeurs dans chaque aire de service autoroutière d'ici 2025, ajoutant plus de 5 000 unités à haute capacité prenant en charge les véhicules commerciaux. L'Inde vise 1 000 aires de repos équipées de bornes de recharge d'ici 2027 dans le cadre de son programme de mobilité verte. Les réseaux de recharge denses éliminent l'anxiété d'autonomie pour les camions frigorifiques électriques qui dépassent désormais 400 kilomètres par cycle, réduisant les dépenses énergétiques par rapport au diesel de près de 40 %. Les courtiers gagnent un avantage lorsqu'ils peuvent calculer l'état de charge en parallèle avec les fenêtres de livraison et recommander des arrêts de recharge optimisés. La transformation des infrastructures est particulièrement précieuse dans les couloirs de chaîne du froid desservant les pôles pharmaceutiques du Gujarat, du Guangdong et de Séoul, où les camions frigorifiques électriques permettent à la fois des économies de coûts et la conformité aux exigences d'émissions[2]"Lignes directrices sur l'accélération des infrastructures de recharge pour véhicules électriques le long des autoroutes." , 2026, Gouvernement de Chine, gov.cn.

Remises d'Assurance Basées sur la Télématique Réduisant les Charges d'Exploitation des Transporteurs et Élargissant les Marges des Courtiers

Des assureurs indiens tels qu'ICICI Lombard offrent des remises de prime de 20 % lorsque les flottes transmettent des données de conduite en temps réel via des dispositifs embarqués. Des incitations similaires existent en Chine et en Australie, réduisant de 15 à 25 % les budgets d'assurance des transporteurs. Les courtiers équipés de centres d'agrégation de données sécurisent en premier les capacités les mieux tarifées, puis intègrent ces économies dans des grilles tarifaires compétitives pour les expéditeurs. Les polices basées sur l'utilisation débloquent également de nouvelles métriques — fréquence de freinage brusque, respect des itinéraires, temps de ralenti — qui alimentent directement les outils de mise en correspondance des chargements par apprentissage automatique. L'adoption plus large de la télématique élargit donc les marges des courtiers sur chaque couloir du marché du courtage de fret en Asie-Pacifique.

Délocalisation Industrielle vers les Villes de Rang 3/4 en Chine, Allongeant les Couloirs de Transport Intérieur

Les investissements directs étrangers entrants dans l'ouest de la Chine dépassent les provinces côtières pour la première fois depuis 2024. À mesure que des usines s'implantent au Sichuan et au Gansu, les produits finis doivent toujours transiter par Shanghai ou Ningbo, ajoutant 1 000 à 2 000 kilomètres aux itinéraires routiers. Les fabricants locaux manquent de relations établies avec les transporteurs, ce qui les incite à externaliser auprès de courtiers dotés d'une expertise multimodale. La demande augmente pour les combinaisons camion-rail et les plateaux surdimensionnés qui transportent les équipements de production vers des sites vierges. Les couloirs allongés ancrent les volumes longue distance dans le marché du courtage de fret en Asie-Pacifique, même si les transports régionaux s'accélèrent.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries de semi-conducteurs retardant les installations obligatoires de télématique pour camions | -1.2% | Mondial, particulièrement sévère en Chine, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Cyberattaques sur les plateformes numériques de courtage fragilisant la confiance des expéditeurs | -0.9% | Marchés à prédominance numérique : Chine, Inde, Singapour | Court terme (≤ 2 ans) |

| Mécanismes d'Ajustement Carbone aux Frontières freinant la demande de transport liée aux exportations | -0.7% | Corridors d'exportation de Chine, d'Inde et d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Réduction du financement par capital-risque freinant l'expansion des courtiers en démarrage | -0.5% | Écosystèmes de startups en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Semi-Conducteurs Retardant les Installations Obligatoires de Télématique pour Camions

Les goulots d'étranglement d'approvisionnement datant de 2024 portent les délais de livraison des puces GPS et CAN-bus au-delà de 40 semaines. Les flottes commerciales reportent les mises à niveau nécessaires pour satisfaire aux mandats de télématique évolutifs de la Chine ou aux règles de suivi de localisation des véhicules de l'Inde. Les petits transporteurs restent sur des boîtiers de localisation basique uniquement, privant les courtiers de données granulaires telles que la consommation de carburant ou les événements de freinage. Sans ces données, les remises d'assurance diminuent et la précision de la tarification algorithmique baisse, émoussant l'avantage concurrentiel des plateformes axées sur les données au sein du marché du courtage de fret en Asie-Pacifique[3]"Prévisions du Marché Mondial des Semi-Conducteurs et Tendances d'Approvisionnement." , 2026, Statistiques Mondiales du Commerce des Semi-Conducteurs, wsts.org.

Cyberattaques sur les Plateformes Numériques de Courtage Fragilisant la Confiance des Expéditeurs

Les incidents de rançongiciels contre les plateformes logistiques ont augmenté de 47 % en glissement annuel en 2024-2025 et ont touché un courtier numérique chinois en mars 2025, interrompant 50 000 chargements et causant 180 millions USD de pertes. Les expéditeurs d'entreprise exigent désormais des audits ISO 27001 et une authentification à deux facteurs avant de partager des données de routage. Les budgets cybersécurité ont augmenté de 35 % parmi les dix premiers courtiers d'Asie-Pacifique en 2025, mais les petites startups peinent à financer des systèmes de détection d'intrusion qui coûtent souvent plus de 500 000 USD par an. Les déficits de confiance ralentissent l'intégration des clients et tempèrent la trajectoire de croissance des nouveaux entrants numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Consolidation en Groupage Gagne en Dynamisme

Les services de groupage connaissent la croissance la plus rapide à un TCAC de 11,01 % jusqu'en 2031, portés par la fragmentation du commerce électronique et la prolifération de la fabrication en petites séries qui génère des expéditions inférieures aux seuils de camion complet. Les services de camion complet conservent 67,31 % de part de marché en 2025, reflétant l'économie à forte composante manufacturière de la région et les corridors commerciaux longue distance qui favorisent les mouvements de véhicules dédiés pour les marchandises en vrac, les composants automobiles et les équipements industriels. La montée en puissance du groupage reflète l'évolution des préférences des clients, les entreprises valorisant de plus en plus la flexibilité et l'efficacité des coûts par rapport aux engagements de capacité dédiée requis pour les services de camion complet. Les réductions tarifaires du RCEP sont particulièrement bénéfiques pour les courtiers en groupage, car les mini-envois transfrontaliers nécessitent des capacités de consolidation sophistiquées pour atteindre des taux de remplissage rentables tout en gérant la complexité douanière dans plusieurs juridictions.

D'autres services, notamment le transport spécialisé pour les marchandises hors gabarit, les matières dangereuses et la logistique de projet, gagnent en importance à mesure que les chaînes d'approvisionnement deviennent plus sophistiquées et sensibles à la valeur. Le segment bénéficie de la délocalisation industrielle vers les provinces intérieures de Chine, qui crée une demande de services de transport lourd spécialisés pour acheminer les équipements de production et les matériaux de construction vers de nouveaux sites d'usines. Les courtiers en fret investissent dans des algorithmes d'optimisation de réseau de groupage capables de consolider dynamiquement les expéditions sur plusieurs paires origine-destination, réduisant les kilomètres à vide et améliorant l'utilisation des actifs. Le glissement vers le groupage stimule également la demande de centres de consolidation urbains et d'installations de transbordement permettant une agrégation efficace des chargements, créant des opportunités pour les courtiers capables d'intégrer les services immobiliers et de transport[4]"Réglementation sur le Suivi de Localisation des Véhicules et le Bouton d'Urgence (AIS-140)." , 2026, Ministère des Transports Routiers et des Autoroutes, morth.nic.in.

Par Type d'Équipement : Les Infrastructures de Chaîne du Froid Stimulent la Croissance des Véhicules Réfrigérés

Les fourgons réfrigérés ont affiché un TCAC de 12,27 % jusqu'en 2031 grâce aux flux de vaccins, de biotechnologie et de produits frais, même si les fourgons secs contrôlaient encore 46,13 % de la part du marché du courtage de fret en Asie-Pacifique en 2025. Les camions frigorifiques électriques se branchent sur des chargeurs à haute capacité construits le long des corridors Pékin–Shanghai et Delhi–Mumbai, réduisant les coûts énergétiques au kilomètre et répondant aux exigences ESG. Les courtiers proposant une télémétrie de température avec des journaux de garde horodatés par blockchain commandent désormais des primes.

La taille du marché du courtage de fret en Asie-Pacifique pour les transports réfrigérés est appelée à progresser davantage à mesure que l'Indonésie, la Thaïlande et le Vietnam imposent les normes de Bonnes Pratiques de Distribution pour la distribution pharmaceutique. De nouveaux nœuds de stockage frigorifique près de Chennai, Guangzhou et Brisbane offrent aux courtiers de nouveaux points de regroupement qui réduisent les délais de cycle et préservent l'intégrité des produits.

Par Longueur de Trajet : Les Corridors Régionaux Captent le Transfert Modal

Les trajets longue distance de plus de 500 miles représentaient 57,42 % du marché du courtage de fret en Asie-Pacifique en 2025, mais les transports régionaux entre 100 et 500 miles connaissent la croissance la plus rapide à un TCAC de 10,19 %. Des corridors terrestres tels que la liaison Est-Ouest de la Thaïlande permettent de gagner trois jours sur les routes maritimes et attirent les expéditeurs d'électronique qui ont besoin de prévisibilité. Les courtiers repensent la tarification des couloirs pour intégrer le courtage en douane et les tronçons de camions sous douane, respectant les garanties de transit sans délais portuaires.

Le fret régional correspond également bien à l'autonomie réelle de 400 kilomètres de nombreux tracteurs électriques de classe 8, débloquant des économies supplémentaires sur les charges d'exploitation. Les remises d'assurance basées sur la télématique améliorent l'économie des transporteurs, permettant aux courtiers de proposer des tarifs plus bas tout en protégeant leurs marges. Le résultat net est une durabilité dans la progression de la part régionale du marché du courtage de fret en Asie-Pacifique.

Par Modèle Commercial : Les Plateformes Numériques Perturbent l'Intermédiation Traditionnelle

Le courtage de fret traditionnel a conservé 60,63 % de part en 2025, mais les plateformes numériques qui tarificent et attribuent les chargements en temps réel affichent un TCAC de 20,70 % jusqu'en 2031. Les liens API instantanés vers Gati Shakti réduisent les délais d'obtention de permis de plusieurs jours à quelques heures, donnant aux plateformes en ligne un avantage décisif en termes de rapidité. Les modèles basés sur les actifs et les modèles d'agents restent pertinents pour les cargaisons de projet et les transports de matières dangereuses réglementées où le contrôle physique ou les licences locales sont des prérequis.

Les cyberattaques ont cependant ralenti la migration numérique de certains expéditeurs, incitant les plateformes à ajouter des équipes humaines de succès client et à investir massivement dans la sécurité multicouche. Les fusions-acquisitions restent soutenues : l'acquisition de DB Schenker par DSV illustre comment les acheteurs à grande échelle absorbent en une seule opération l'étendue du réseau et la science des données. À mesure que ces géants automatisent, le secteur du courtage de fret en Asie-Pacifique évolue vers un modèle omnicanal alliant expertise humaine et rapidité algorithmique.

Par Secteur d'Utilisateur Final : Le Commerce Électronique Remodèle l'Économie de la Distribution

La distribution au détail, en grande consommation et en gros détenait 30,80 % de part en 2025, mais les volumes d'exécution du commerce électronique et de la logistique tierce partie progressent à un TCAC de 16,16 % jusqu'en 2031. Les micro-colis transfrontaliers sous les seuils du RCEP nécessitent une consolidation rigoureuse pour franchir les douanes en vrac puis se disperser via les réseaux de colis. Les courtiers gèrent désormais des centres de micro-exécution urbains et expédient des fourgons de dernier kilomètre dans les 90 minutes suivant l'arrivée du camion entrant.

L'agriculture et les denrées périssables s'appuient sur des chaînes du froid élargies pour répondre à la demande croissante de protéines dans les zones urbaines d'Asie. Les exportateurs de technologie et d'électronique grand public insistent sur des capteurs détectant les chocs, les inclinaisons et l'humidité, poussant les courtiers à intégrer le matériel IoT dans leurs tarifs contractuels. Collectivement, ces évolutions ancrent une complexité multi-verticale au sein du marché du courtage de fret en Asie-Pacifique.

Par Taille de Client : Les Plateformes Numériques Démocratisent l'Accès des PME

Les grandes entreprises représentaient 56,20 % des revenus de 2025, un chiffre soutenu par les grands groupes automobiles et électroniques qui négocient des appels d'offres annuels. Pourtant, les petites entreprises progressent à un TCAC de 12,68 % grâce aux applications numériques qui abaissent les barrières à l'entrée. Les PME sécurisent désormais une capacité au comptant en moins de trois minutes et paient via portefeuille électronique, éliminant la dépendance passée aux courtiers informels.

Les pénuries de financement parmi les applications en phase de démarrage constituent un frein, mais des acteurs établis tels que BlackBuck, fraîchement capitalisé, comblent le vide et intègrent à grande échelle les expéditeurs de petits commerces. Cette démocratisation maintient le marché du courtage de fret en Asie-Pacifique fragmenté et concurrentiel.

Analyse Géographique

La Chine est restée l'ancre avec 44,95 % de part en 2025, soutenue par la croissance des usines de l'intérieur qui allonge les itinéraires routiers intérieurs et par le déploiement rapide de stations de recharge autoroutières. Les politiques de télématique obligatoire continuent de se mettre en place progressivement, bien que les pénuries de puces repoussent certaines dates de conformité. Les cyberincidents de 2025 ont incité les grands expéditeurs à exiger une authentification multifacteur et des journaux d'audit avant de confier des chargements numériques, orientant une partie du fret chinois vers des modèles hybrides combinant humains et plateformes.

L'Inde est la géographie à la croissance la plus rapide, avec un TCAC de 10,87 % jusqu'en 2031, car Gati Shakti réduit considérablement les délais d'obtention de permis et aligne 16 ministères sur une couche unique de données logistiques. Les remises d'assurance liées à la télématique, les corridors de recharge pour camions électriques et un écosystème de plateformes soutenu par le capital-risque en plein essor propulsent à la fois les couloirs de transport régionaux et la participation des PME. Les vents favorables des politiques positionnent l'Inde pour grignoter la part de la Chine, notamment dans la chaîne du froid pharmaceutique et les exportations de fabrication électronique.

Le Japon, la Corée du Sud et l'Australie affichent une expansion stable à un chiffre bas. Leurs réseaux routiers matures, leurs réglementations strictes sur les conducteurs et leurs normes élevées de divulgation ESG orientent la stratégie des courtiers vers des services à valeur ajoutée tels que la comptabilité carbone et les tableaux de bord d'émissions par couloir. Les nations d'Asie du Sud-Est — Indonésie, Thaïlande, Vietnam, Malaisie — bénéficient des embranchements ferroviaires de la Ceinture et Route et du Pont Terrestre Thaïlandais qui offre une alternative rapide trans-péninsulaire au Détroit de Malacca. Ces projets réduisent les délais de transit de bout en bout et détournent des cargaisons supplémentaires des routes maritimes, alimentant une croissance à deux chiffres du courtage dans la sous-région.

Les droits de douane carbone liés au Mécanisme d'Ajustement Carbone aux Frontières pèsent sur les flux d'exportation Asie–Europe, notamment pour les chargements d'acier et de ciment provenant de réseaux électriques dépendants du charbon. Les courtiers tournés vers l'avenir investissent dans des outils de changement de mode qui orientent les expéditeurs vers des tronçons ferroviaires et maritimes à plus faible empreinte carbone ou achètent des certificats d'énergie verte pour atténuer l'exposition aux droits de douane. Dans toutes les géographies, le marché du courtage de fret en Asie-Pacifique reste sensible à la disponibilité des puces, à la posture en matière de cybersécurité et au rythme d'harmonisation des permis numériques.

Paysage Concurrentiel

Le marché du courtage de fret en Asie-Pacifique est modérément fragmenté, avec des courtiers familiaux traditionnels, des acteurs numériques légers en actifs et des géants de la logistique tierce partie qui se disputent tous les volumes. L'acquisition de DB Schenker par DSV en avril 2025 l'a propulsé au rang de deuxième entité logistique mondiale et a consolidé une capacité de couloirs significative en Asie-Pacifique sous un seul bilan. La prise de contrôle de CRYOPDP par DHL a renforcé sa position dans les transports à haute valeur sous contrôle de température au Japon et à Singapour.

Les géants numériques tels que Full Truck Alliance Co. Ltd. se préparent à une cotation à Hong Kong qui financera des mises à niveau en intelligence artificielle et en chaîne de blocs. BlackBuck a bouclé un tour de table de 67 millions USD mené par Flipkart pour s'étendre profondément dans les villes indiennes de rang 2. L'acquisition de Borusan Tedarik par CEVA pour 383 millions USD renforce sa capacité Asie–Europe, offrant aux courtiers une offre intégrée de pont terrestre et maritime via la Turquie.

La résilience cybernétique, la connectivité API aux systèmes de permis publics et la capacité à exploiter les données de télématique définissent désormais les avantages concurrentiels. Les acteurs régionaux plus petits peinent à financer la conformité SOC-2 et constituent des cibles privilégiées pour la consolidation. Néanmoins, les spécialistes de niche prospèrent dans les segments des matières dangereuses, des cargaisons hors gabarit ou ultra-réfrigérées où l'intensité du service prime sur la rapidité algorithmique. Ce champ concurrentiel fluide cimente une structure encore fragmentée, bien que les cinq premiers courtiers contrôlent ensemble près de 40 % du chiffre d'affaires total du marché du courtage de fret en Asie-Pacifique.

Leaders du Secteur des Services de Courtage de Fret en Asie-Pacifique

Sinotrans Limited

C.H. Robinson Worldwide Inc

Kerry Logistics Network Limited

CJ Logistics Corporation

NYK (Yusen Logistics Ltd)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : DSV a accepté d'acquérir DB Schenker pour 23,6 milliards USD, créant le deuxième plus grand prestataire logistique mondial et ajoutant une capacité étendue de transport routier et de fret aérien en Asie.

- Avril 2025 : CEVA Logistics a signé un accord de 383 millions USD pour acquérir Borusan Tedarik, renforçant les corridors de courtage entre l'Asie et l'Europe.

- Mars 2025 : DHL Group a acquis CRYOPDP, étendant sa portée en chaîne du froid à Singapour, au Japon et en Corée du Sud.

- Février 2025 : Accelerated Global Solutions a acquis une participation de 15 % dans la société logistique malaisienne KGW Logistics, renforçant les capacités de courtage de fret transfrontalier entre la Malaisie et d'autres marchés de l'ASEAN.

Portée du Rapport sur le Marché des Services de Courtage de Fret en Asie-Pacifique

| Camion Complet (FTL) |

| Groupage (LTL) |

| Autres |

| Fourgon Sec |

| Fourgon Réfrigéré |

| Plateau / Plateau Surbaissé |

| Citerne (Liquide en Vrac et Chimique) |

| Autres |

| Longue Distance (> 500 miles) |

| Régional (100-500 miles) |

| Local (< 100 miles) |

| Courtage de Fret Traditionnel |

| Courtage de Fret Basé sur les Actifs |

| Courtage de Fret par Modèle d'Agent |

| Courtage de Fret Numérique |

| Fabrication et Automobile |

| Construction et Projets d'Infrastructure |

| Pétrole, Gaz, Mines et Produits Chimiques |

| Agriculture et Alimentation / Boissons |

| Commerce de Détail, Grande Consommation et Distribution en Gros |

| Santé et Produits Pharmaceutiques |

| Commerce Électronique et Exécution Logistique Tierce Partie |

| Autre Secteur d'Utilisateur Final |

| Grands Expéditeurs Entreprises (> 100 M USD) |

| Expéditeurs de Taille Intermédiaire (10–100 M USD) |

| Petites Entreprises (< 10 M USD) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Thaïlande |

| Vietnam |

| Malaisie |

| Reste de l'Asie-Pacifique |

| Par Service | Camion Complet (FTL) |

| Groupage (LTL) | |

| Autres | |

| Par Type d'Équipement / Remorque | Fourgon Sec |

| Fourgon Réfrigéré | |

| Plateau / Plateau Surbaissé | |

| Citerne (Liquide en Vrac et Chimique) | |

| Autres | |

| Par Longueur de Trajet | Longue Distance (> 500 miles) |

| Régional (100-500 miles) | |

| Local (< 100 miles) | |

| Par Modèle Commercial | Courtage de Fret Traditionnel |

| Courtage de Fret Basé sur les Actifs | |

| Courtage de Fret par Modèle d'Agent | |

| Courtage de Fret Numérique | |

| Par Secteur d'Utilisateur Final | Fabrication et Automobile |

| Construction et Projets d'Infrastructure | |

| Pétrole, Gaz, Mines et Produits Chimiques | |

| Agriculture et Alimentation / Boissons | |

| Commerce de Détail, Grande Consommation et Distribution en Gros | |

| Santé et Produits Pharmaceutiques | |

| Commerce Électronique et Exécution Logistique Tierce Partie | |

| Autre Secteur d'Utilisateur Final | |

| Par Taille de Client | Grands Expéditeurs Entreprises (> 100 M USD) |

| Expéditeurs de Taille Intermédiaire (10–100 M USD) | |

| Petites Entreprises (< 10 M USD) | |

| Par Pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Malaisie | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché du courtage de fret en Asie-Pacifique en 2025 ?

Le marché s'élevait à 36,51 milliards USD en 2025.

Quelle sera la taille du marché du courtage de fret en Asie-Pacifique d'ici 2031 ?

Il devrait atteindre 61,69 milliards USD d'ici 2031 avec un TCAC de 9,03 % sur la période 2026-2031.

Quel segment de service se développe le plus rapidement ?

Les services de groupage progressent à un TCAC de 11,01 % jusqu'en 2031, le commerce électronique fragmentant les tailles d'expédition.

Quel type d'équipement offre le plus fort potentiel de croissance ?

Les fourgons réfrigérés affichent la plus forte progression, avec un TCAC de 12,27 % grâce à la demande de chaîne du froid pour les produits pharmaceutiques et les aliments frais.

Quel pays mènera la croissance jusqu'en 2031 ?

L'Inde enregistrera le TCAC national le plus rapide à 10,87 % grâce à son programme logistique numérique Gati Shakti.

Comment les plateformes numériques modifient-elles la concurrence ?

Les plateformes qui intègrent la télématique et les systèmes de permis basés sur API se développent rapidement à un TCAC de 20,70 %, érodant la part des courtiers traditionnels.

Dernière mise à jour de la page le: