Taille et part du marché des cartons pliants au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

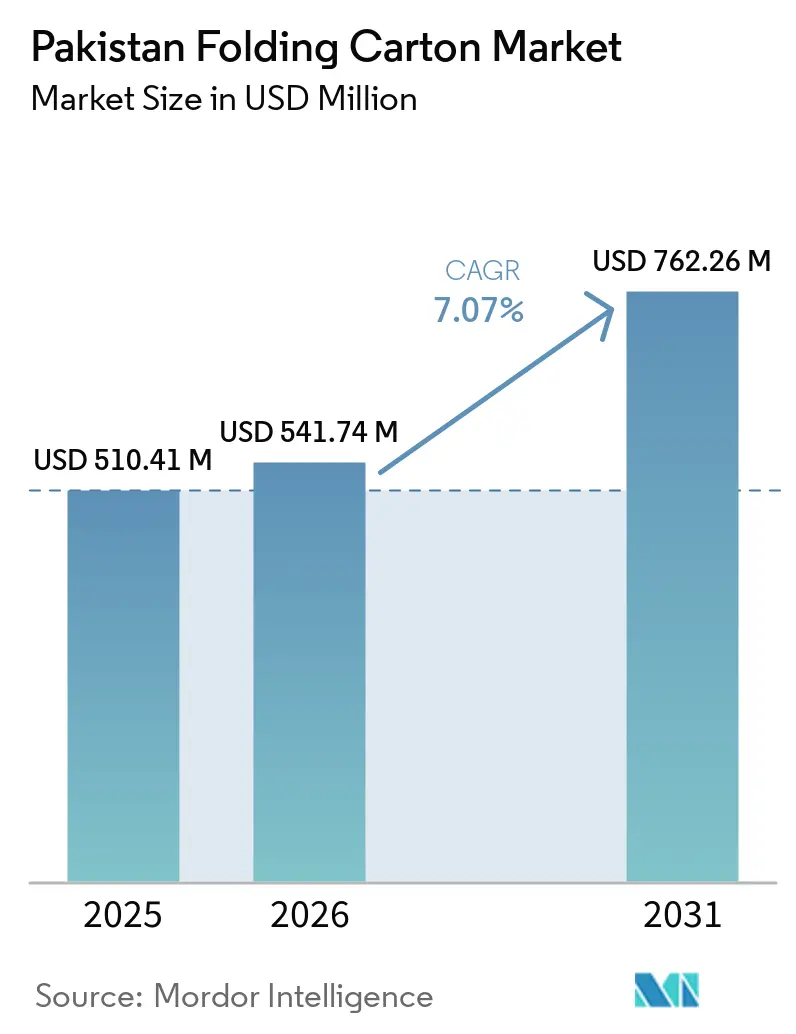

| Taille du marché de l'année de base (2025) | 510.41 Millions de dollars américains |

| Taille du Marché (2026) | 541.74 Millions de dollars américains |

| Taille du Marché (2031) | 762.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.07% CAGR |

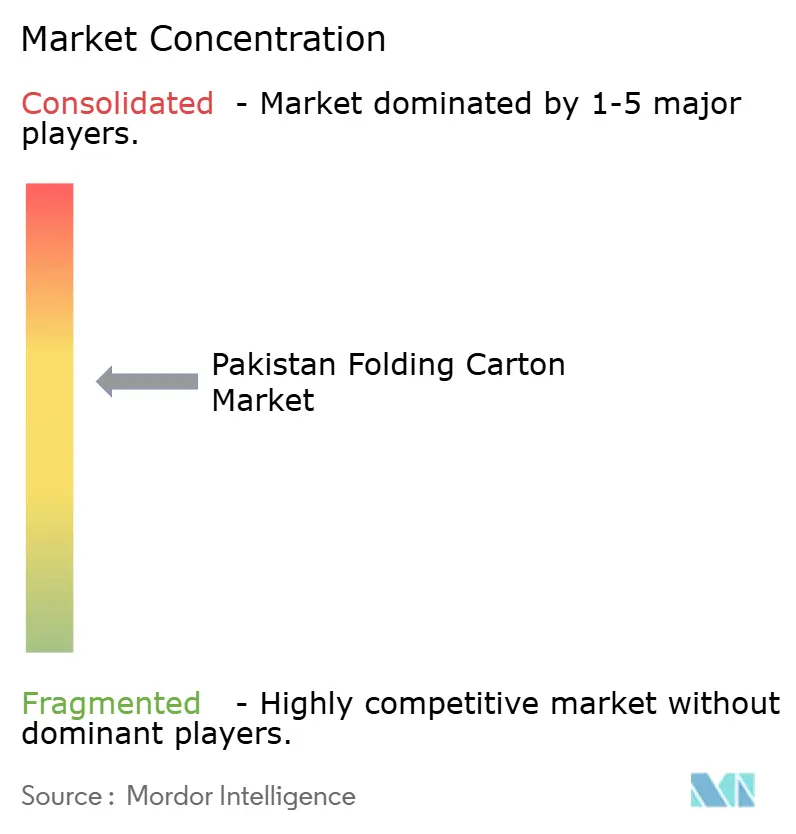

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons pliants au Pakistan par Mordor Intelligence

La taille du marché des cartons pliants au Pakistan devrait s'étendre de 510,41 millions USD en 2025 et 541,74 millions USD en 2026 à 762,26 millions USD d'ici 2031, enregistrant un CAGR de 7,07 % entre 2026 et 2031. Les mutations structurelles de la consommation urbaine, les incitations tarifaires favorisant les cartonneries locales et une forte progression des investissements pharmaceutiques stimulent la demande de substrats à spécifications élevées et de cartons sérialisés. Les propriétaires de marques privilégient les formats à base de papier recyclables pour satisfaire aux critères de durabilité des distributeurs, tandis que les transformateurs élargissent leurs gammes de grammages pour se défendre contre la substitution par l'emballage souple. Les importations de sulfate blanchi solide (SBS) restent significatives, mais les nouvelles capacités de production de kraft non blanchi couché (CUK) et de carton pliant (FBB) réduisent l'écart de coût. L'intensité concurrentielle s'accroît à mesure que Packages Limited, Mondi et Graphic Packaging développent des capacités d'impression numérique adaptées aux travaux à tirage court et à données variables pour la préparation des commandes en ligne.

Principaux enseignements du rapport

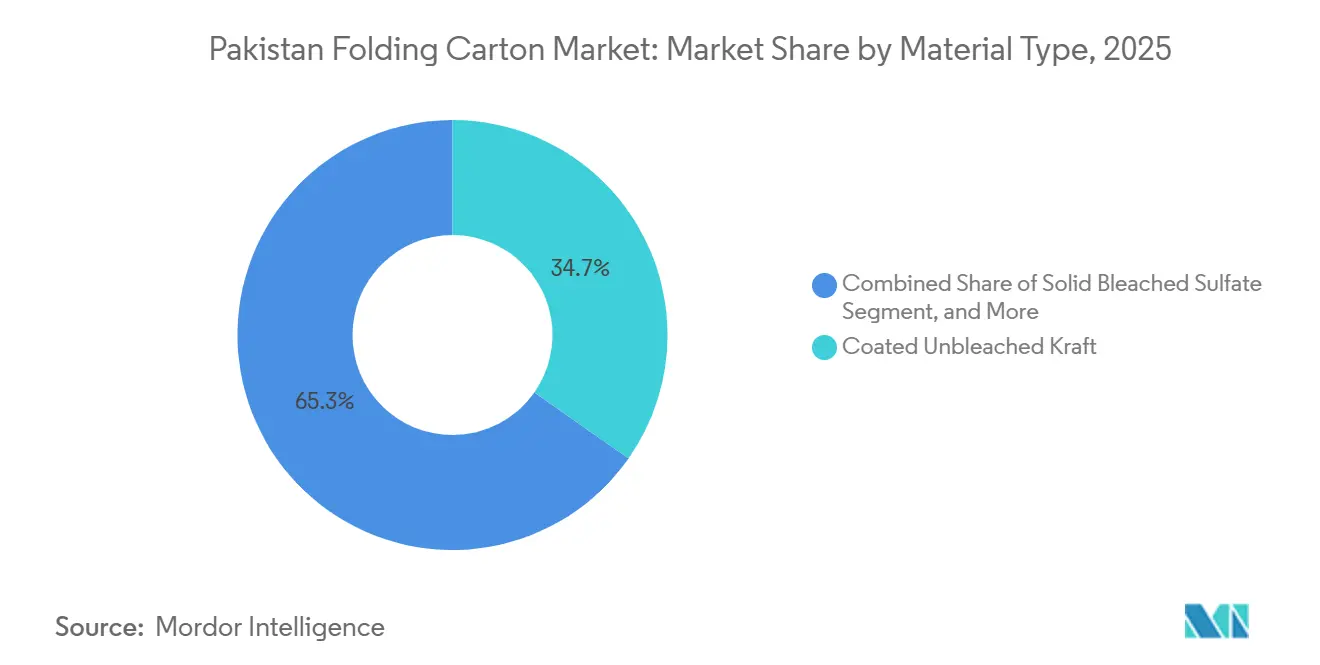

- Par type de matériau, le kraft non blanchi couché a capté 34,73 % de la part du marché des cartons pliants au Pakistan en 2025.

- Par technologie d'impression, la taille du marché des cartons pliants au Pakistan pour l'impression numérique devrait croître à un CAGR de 8,47 % jusqu'en 2031.

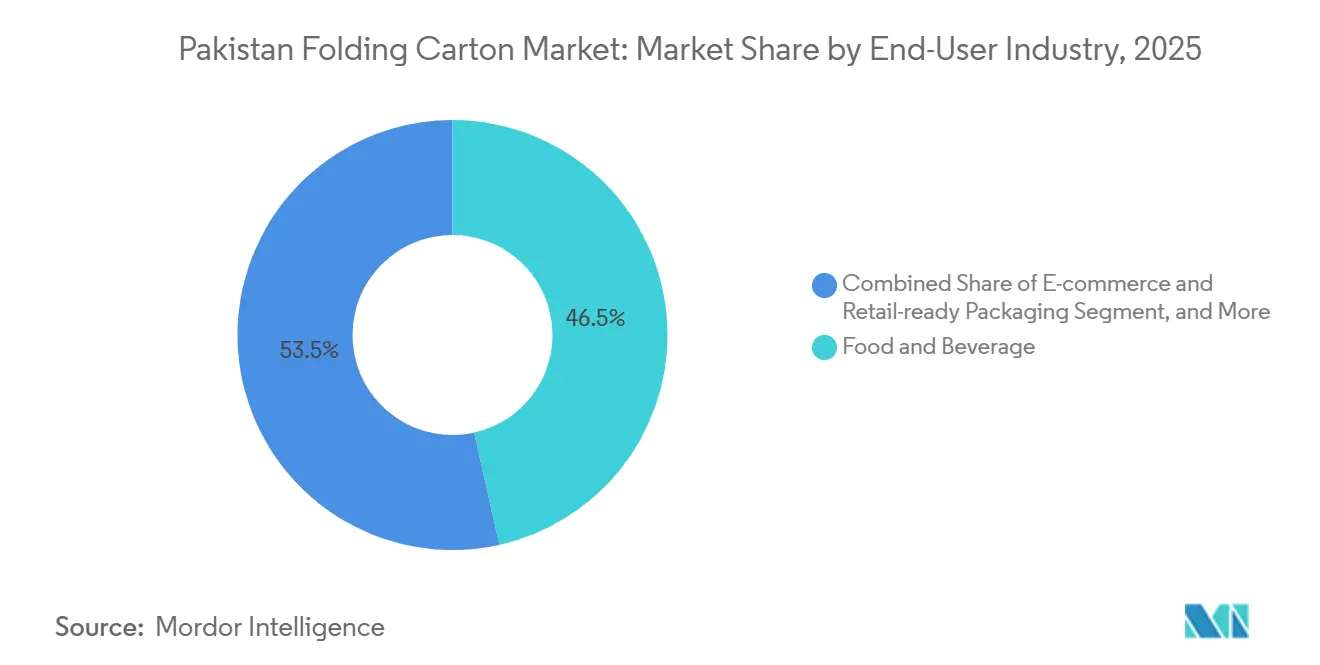

- Par secteur d'utilisation final, le secteur de l'alimentation et des boissons a capté 46,52 % de la part du marché des cartons pliants au Pakistan en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des cartons pliants au Pakistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation de produits emballés par la classe moyenne urbaine | +1.2% | National, concentré à Karachi, Lahore, Islamabad et Faisalabad | Moyen terme (2 à 4 ans) |

| Croissance des circuits de distribution organisés, y compris la préparation des commandes en ligne | +1.5% | National, avec des gains précoces à Karachi, Lahore et Rawalpindi | Court terme (≤ 2 ans) |

| Initiatives gouvernementales favorisant la substitution aux importations dans l'emballage | +0.9% | National | Moyen terme (2 à 4 ans) |

| Expansion rapide des capacités de fabrication pharmaceutique | +1.3% | National, principaux pôles à Karachi, Lahore et Peshawar | Court terme (≤ 2 ans) |

| Adoption de l'impression numérique permettant la personnalisation à tirage court | +0.8% | National, porté par les transformateurs de Lahore et Karachi | Moyen terme (2 à 4 ans) |

| Dynamique de durabilité favorisant les emballages recyclables à base de papier | +0.7% | National, transformateurs orientés à l'export s'alignant sur les normes de l'UE et du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de produits emballés par la classe moyenne urbaine

La hausse des revenus disponibles à Karachi, Lahore et Islamabad incite les ménages à se tourner vers les snacks de marque, les plats prêts à consommer et les boissons en portions contrôlées. Les formats inférieurs à 300 grammes multiplient le nombre de références, si bien que les transformateurs reçoivent des commandes à tirage court plus fréquentes qui valorisent les lignes de découpe à la forme agiles et les lignes d'impression à séchage rapide. La norme PS:383-2023 de la PSQCA sur les biscuits prescrit désormais des revêtements barrières et des couches anti-graisse que peu de lignes existantes peuvent réaliser, orientant les contrats vers des usines certifiées BRCGS ou ISO 9001. Les volumes de produits surgelés ont progressé de 6 % en 2025, et les cartons adaptés au micro-ondes avec films thermoscellables sont désormais standard, ce qui relève les prix de vente moyens et incite les cartonneries à passer à des grades FBB à luminosité plus élevée.

Croissance des circuits de distribution organisés, y compris la préparation des commandes en ligne

Les hypermarchés tels qu'Imtiaz et Metro exigent des plateaux prêts à la vente qui s'ouvrent rapidement et présentent la marque sur chaque face visible. La valeur du commerce en ligne au Pakistan a atteint 14,11 milliards USD en 2025 et devrait progresser vers 20,41 milliards USD d'ici 2029, intensifiant les besoins en angles renforcés et en vernis résistants aux rayures capables de supporter la manutention des coursiers.[1]Statista, "Revenus du commerce électronique au Pakistan," statista.com La vérification lors de la livraison contre remboursement allonge la chaîne logistique, si bien que les transformateurs ajoutent des cartons de 350 à 400 g/m² résistant à l'écrasement après de multiples points de contact. En 2025, l'alliance de recyclage entre Tetra Pak et Bulleh Shah a créé une matière première nationale pour les liners recyclés, réduisant les coûts d'approvisionnement et raccourcissant les délais de livraison pour les expéditeurs du commerce en ligne.

Initiatives gouvernementales favorisant la substitution aux importations dans l'emballage

La Politique industrielle nationale 2025-2030 supprime les droits de douane supplémentaires sur la pâte à papier et les machines, réduisant les coûts à l'atterrissage de 3 à 5 points de pourcentage et permettant la suppression des goulots d'étranglement dans les cartonneries. Le projet d'extrusion de Cherat Packaging d'une valeur de 1,4 milliard PKR (9,5 millions USD) bénéficie d'un financement à taux préférentiel, tandis que la ligne de cannelure de 115 000 tonnes par an de Bulleh Shah bénéficie d'une exonération fiscale de 10 ans, illustrant la manière dont la réforme tarifaire stimule les capacités locales. L'attribution du statut industriel, actuellement à l'étude, permettrait de débloquer des allocations prioritaires de gaz, protégeant les cartonneries des épisodes de délestage qui allongent les cycles de production.

Expansion rapide des capacités de fabrication pharmaceutique

Highnoon Laboratories, Haleon, Citi Pharma et une coentreprise russe d'insuline ont collectivement investi plus de 150 millions USD dans de nouvelles lignes au cours de la période 2025-2026, chacune imposant des codes GS1 DataMatrix sur les cartons secondaires. Les transformateurs ont répondu en déployant des presses numériques à passage unique équipées de caméras de vision qui vérifient les codes-barres à 200 cartons par minute, augmentant l'intensité capitalistique mais doublant la valeur ajoutée par mètre carré de carton. L'apport en fonds propres de 1,40 milliard PKR de Packages Limited dans StarchPack garantit un accès immédiat aux amidons modifiés de qualité pharmaceutique, regroupant les solutions d'ingrédients et d'emballage sous un même toit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte à papier importée et des taux de change | -1.1% | National, particulièrement aigu pour les transformateurs sans contrats à long terme | Court terme (≤ 2 ans) |

| Pénuries d'énergie persistantes augmentant les coûts d'exploitation | -1.4% | National, plus sévère dans les zones industrielles du Pendjab et du Sindh | Moyen terme (2 à 4 ans) |

| Concurrence des alternatives d'emballage souple en plastique | -0.6% | National, concentré dans les snacks et la confiserie | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de carton SBS de qualité alimentaire sur le marché intérieur | -0.5% | National, transformateurs orientés à l'export dans l'alimentation et les cosmétiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte à papier importée et des taux de change

Les importations de pâte à papier dominent le mix de matières premières, de sorte qu'une dépréciation du PKR ou une hausse du prix de la pâte libellée en USD érode rapidement les marges. Les références du papier kraft ont augmenté de 3 à 4 PKR par kg (0,01 à 0,014 USD par kg) en 2024, une pression reflétée dans les renégociations d'appels d'offres et le raccourcissement des périodes de validité des devis. Les petits transformateurs sans couverture à terme ont quitté les niches à hautes spécifications, comme en témoigne la cession d'actifs de Merit Packaging pour 1 milliard PKR (3,5 millions USD) en 2025. Les cartonneries contre-attaquent en contractant avec des fournisseurs scandinaves, nord-américains et d'Asie du Sud-Est pour des livraisons échelonnées et en développant le recyclage des vieux cartons ondulés (OCC) afin de réduire l'exposition aux fibres vierges.

Pénuries d'énergie persistantes augmentant les coûts d'exploitation

Les tarifs industriels moyens ont atteint 13,5 cents par kWh en 2025, soit presque le double de ceux du Vietnam et de l'Indonésie, tandis que les délestages ont perturbé les lignes à processus continu lors des pics estivaux. Packages Limited a eu recours à un prêt de 25 millions USD de la SFI pour financer des chaudières à biomasse et des panneaux solaires en toiture permettant d'économiser 43 000 MWh par an, un modèle pour les grandes cartonneries, mais difficile à reproduire pour les usines de taille intermédiaire. Les surendettements liés à la dette circulaire laissent présager une pression tarifaire durable, obligeant les transformateurs à intégrer des clauses d'indexation sur les coûts énergétiques dans leurs accords d'approvisionnement pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : dynamique des substrats premium

Le kraft non blanchi couché a conservé 34,73 % de la part du marché des cartons pliants au Pakistan en 2025 en fournissant des cartons pour les détergents, les produits industriels et l'export qui privilégient la résistance à la traction sur l'attrait visuel. Le sulfate blanchi solide, bien que plus coûteux, devrait mener le segment avec un CAGR de 8,13 % à mesure que les produits pharmaceutiques halal, les cosmétiques premium et les aliments de commodité migrent vers des cartons blanc brillant et neutres en odeur. Les gains de part de marché des cartons pliants au Pakistan pour le FBB sont ancrés dans les céréales de milieu de gamme et les références de soins personnels qui recherchent un équilibre coût-qualité, tandis que le carton gris à surface blanche cible les boîtes à chaussures et à jouets à faibles marges.

Le carton pour emballage liquide de Bulleh Shah reste le seul substitut domestique au SBS importé dans les cartons de boissons aseptiques.[2]The News, "Expansion du carton Bulleh Shah," thenews.com.pk Les importations de SBS certifié FSC en provenance de Scandinavie dominent encore les cartons pour aliments pour bébés et nutraceutiques, mais la pâte à papier en franchise de droits dans le cadre de la politique 2025-2030 encourage des essais pilotes de mélanges SBS multicouches dans les cartonneries du Pendjab. La croissance du commerce en ligne stimule également la demande de FBB à grammage plus élevé capable de résister aux chaînes de livraison des coursiers, ce qui pourrait réduire l'avance du CUK à moins que les raffineurs n'améliorent la classification des fibres. Les utilisateurs finaux évaluent désormais les fournisseurs de cartons sur leur conformité à la norme PS:5474-2021 lors des tests de migration, renforçant l'argumentaire économique en faveur des mises à niveau ISO 22000.

Par technologie d'impression : accélération numérique

Les presses lithographiques représentaient 51,53 % de la part du marché des cartons pliants au Pakistan en 2025, portées par les investissements existants et leur avantage en termes de coût pour les tirages de 20 000 unités ou plus. La taille du marché des cartons pliants au Pakistan progresse dans l'impression numérique, à un CAGR de 8,47 %, tirée par les actualisations hebdomadaires de références dans les hypermarchés et par les règles de sérialisation que seule l'impression à jet d'encre ou l'électrophotographie peut satisfaire de manière économique. Les lignes hybrides de Nilpeter combinant l'impression numérique CMJN avec des unités de vernissage flexographique permettent aux transformateurs de livrer des campagnes personnalisées en 5 jours plutôt qu'en 3 semaines.

Les imprimeries offset font face à une pression sur les dépenses d'investissement à mesure que les plaques, les produits chimiques et les déchets de calage gonflent les coûts des travaux pour des volumes inférieurs à 10 000 impressions. L'impression flexographique en post-impression se développe dans les divisions d'ondulé mais reste limitée en résolution pour les cartons pliants à fort impact visuel. Les cylindres héliographiques se maintiennent dans le tabac et les cosmétiques de luxe, mais la législation sur l'emballage neutre assombrit ses perspectives. La marge bénéficiaire de l'impression numérique est renforcée par des fonctionnalités à valeur ajoutée, telles que les codes QR de fidélité scannables et les encres de sécurité intégrées, exigées par les clients pharmaceutiques.

Par secteur d'utilisation final : montée en puissance du commerce en ligne

Les transformateurs du secteur de l'alimentation et des boissons ont fourni 46,52 % de la demande de 2025, portés par les lancements de snacks riches en protéines et les gammes de jus enrichis qui nécessitent des revêtements anti-graisse et des fermetures à ouverture facile. Le marché des cartons pliants au Pakistan, lié au commerce en ligne et aux références prêtes à la vente, devrait connaître la croissance la plus rapide avec un CAGR de 8,66 %, soutenu par la migration du commerce en ligne vers 20,41 milliards USD de ventes d'ici 2029. Les modèles de retrait en magasin privilégient les emballages prêts à la vente à ouverture facile qui servent également d'expéditeurs du dernier kilomètre, intégrant la conception logistique dans les briefs créatifs.

La santé et les produits pharmaceutiques augmenteront les volumes de cartons sérialisés à mesure que les lignes d'insuline, d'oncologie et de génériques entrent en production, tandis que les marques de soins personnels recherchent des effets de déballage spectaculaires avec des estampages à chaud sur des substrats SBS. Les fabricants d'équipements électriques et électroniques testent des inserts en pulpe moulée qui complètent des extérieurs de cartons résistants à la sécheresse. L'érosion des volumes du tabac est régulière mais progressive, et les produits ménagers et industriels restent un terrain de jeu axé sur les prix où le CUK surpasse les plastiques sur le message de durabilité.

Analyse géographique

Karachi ancre le marché des cartons pliants au Pakistan grâce à sa proximité portuaire qui réduit le fret de pâte à papier conteneurisée et ouvre des voies d'exportation vers l'Asie. La ville accueille Packages Limited, le hub de transformation de Bulleh Shah Packaging et le complexe offset de Merit Packaging, tous au service des multinationales de biens de grande consommation regroupées dans la zone industrielle de Korangi. Lahore et son corridor de Sheikhupura représentent le deuxième pôle, abritant le complexe de films de 152 660 tonnes par an d'International Packaging Films Limited et un dense réseau de cartonneries de taille intermédiaire qui approvisionnent les transformateurs textiles et alimentaires du Pendjab.

Faisalabad ajoute des cartons industriels pour les exportations de fils, tandis qu'Islamabad et Peshawar absorbent des volumes pharmaceutiques croissants à mesure que les capacités se délocalisent à l'intérieur des terres. Les lignes BOPP et BOPET d'International Packaging Films d'avril 2024 au Parc d'affaires Quaid-e-Azam illustrent l'attrait de telles incitations.[3]Packaging MEA, "Lignes de films IPAK," packagingmea.com Les coûts immobiliers plus élevés de Karachi et les primes de sécurité sont compensés par des réseaux logistiques plus denses et des dédouanements plus rapides, un compromis que les zones économiques spéciales du Pendjab contrebalancent avec des exonérations fiscales de 10 ans et des terrains subventionnés.

Les transformateurs orientés à l'export utilisent des filiales basées à Dubaï telles que Packages Trading FZCO pour refacturer les clients du CCG en USD, protégeant les marges des fluctuations du PKR et contournant les goulots d'étranglement du transport maritime lors des congestions de mousson. La demande intérieure représente encore 70 à 75 % de la consommation, mais la conformité halal, l'expertise en étiquetage en arabe et les déclarations carbone ISO 14064 donnent aux transformateurs de Karachi et Lahore un avantage pour remporter des contrats dans le CCG. Les marchés d'Asie centrale restent exploratoires en raison de l'inconvertibilité des devises, tandis que la pénétration en Afrique est limitée par les délais d'expédition et la fragmentation des réseaux de distribution.

Paysage concurrentiel

Packages Limited et ses filiales dominent le marché des cartons pliants au Pakistan en combinant des actifs intégrés de pâte à papier, de carton et de transformation avec des investissements dans les revêtements et l'impression numérique. En 2025, les bénéfices autonomes ont atteint 2,37 milliards PKR (8,2 millions USD). Ce bénéfice a facilité un investissement de 1,40 milliard PKR (4,8 millions USD) dans StarchPack. De plus, en avril 2026, un accord a été conclu pour acquérir Akzo Nobel Pakistan pour 16,2 milliards PKR (55 millions USD), visant à renforcer les capacités internes de revêtements barrières.[4]Process Worldwide, "Packages Group rachète Akzo Nobel Pakistan," process-worldwide.com Pendant ce temps, Mondi et Graphic Packaging, bien que plus petits, mettent l'accent sur la technologie et ciblent les cartons premium pour cosmétiques et produits pharmaceutiques nécessitant des stratifiés holographiques.

Le démarrage de 101 400 tonnes par an de BOPP et BOPET d'International Packaging Films Limited intensifie la concurrence, incitant les marques de snacks à passer aux pochettes debout refermables lorsque la durée de conservation prime sur la présence en rayon. La ligne d'extrusion de films barrières de 1,4 milliard PKR de Cherat Packaging élargit les options de stratifiés internes, tandis que la cession d'actifs de Merit Packaging signale une pression sur les acteurs de taille intermédiaire qui manquent d'économies de gamme. L'adoption du numérique est inégale : les cinq premiers transformateurs déploient SAP S/4HANA et des analyses de maintenance assistées par l'IA, mais 60 % des usines régionales planifient encore leurs travaux sur des tableurs, creusant les écarts de productivité.

Les opportunités inexploitées tournent autour de la production nationale de SBS, des services de sérialisation GS1 et des cartons recyclables en mono-matériau conformes aux règles de circularité de l'UE applicables à partir de 2028. Les chaudières à biomasse de Bulleh Shah et les mises à niveau financées par la SFI illustrent le retour sur investissement de l'autoproduction d'énergie, mais l'intégration en amont de la pâte à papier reste hors de portée. La consolidation est probable à mesure que les incitations tarifaires favorisent les économies d'échelle et que les mandats de traçabilité relèvent les seuils de dépenses d'investissement.

Leaders du secteur des cartons pliants au Pakistan

Century Paper & Board Mills Limited

Tetra Pak Pakistan Limited

Mandiali Paper Mills (Pvt) Ltd

Roshan Packages Limited

Liberty Packaging Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Packages Group, via IGI Investments, a accepté d'acquérir Akzo Nobel Pakistan pour 16,2 milliards PKR (55 millions USD), avec une clôture prévue au second semestre 2026, ciblant les revêtements pour cartons pliants premium.

- Avril 2026 : Le programme de repas scolaires du Pendjab a adopté des cartons recyclables, signalant l'appétit du secteur public pour les emballages à base de fibres.

- Janvier 2026 : Highnoon Laboratories a mis en service une nouvelle installation pharmaceutique, augmentant la demande de cartons sérialisés.

- Août 2025 : Tetra Pak Pakistan et Bulleh Shah Packaging ont signé un protocole d'accord pour construire une chaîne nationale de recyclage des cartons de boissons.

Périmètre du rapport sur le marché des cartons pliants au Pakistan

Le périmètre du rapport couvre l'analyse du marché des cartons pliants au Pakistan, en se concentrant sur ses tendances actuelles, ses moteurs de croissance, ses défis et ses opportunités. Ces cartons sont légers, recyclables et personnalisables, ce qui en fait un choix privilégié pour l'emballage. Le rapport fournit des informations sur la dynamique du marché, le paysage concurrentiel et les développements clés qui façonnent le marché des cartons pliants au Pakistan.

Le rapport sur le marché des cartons pliants au Pakistan est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris à surface blanche, et autres types de matériaux), technologie d'impression (impression lithographique, impression flexographique, impression numérique, impression héliographique, et autres technologies d'impression), et secteur d'utilisation final (alimentation et boissons, santé/produits pharmaceutiques, soins personnels et cosmétiques, électricité et électronique, produits ménagers et industriels, tabac, commerce en ligne et emballage prêt à la vente, et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris à surface blanche |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression héliographique |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé/Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Électricité et électronique |

| Produits ménagers et industriels |

| Tabac |

| Commerce en ligne et emballage prêt à la vente |

| Autres secteurs d'utilisation final |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris à surface blanche | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Impression héliographique | |

| Autres technologies d'impression | |

| Par secteur d'utilisation final | Alimentation et boissons |

| Santé/Produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Électricité et électronique | |

| Produits ménagers et industriels | |

| Tabac | |

| Commerce en ligne et emballage prêt à la vente | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des cartons pliants au Pakistan ?

La taille du marché des cartons pliants au Pakistan s'élève à 541,74 millions USD en 2026 et devrait atteindre 762,26 millions USD d'ici 2031, selon Mordor Intelligence.

Quel type de matériau domine la demande ?

Le kraft non blanchi couché a dominé avec 34,73 % de la part du marché des cartons pliants au Pakistan en 2025 et reste le substrat de référence pour les cartons de détergents, industriels et d'export.

À quelle vitesse l'impression numérique se développe-t-elle sur ce marché ?

L'impression numérique devrait progresser à un CAGR de 8,47 % entre 2026 et 2031, les propriétaires de marques exigeant des tirages courts et des données variables.

Quels facteurs stimulent la croissance des cartons pharmaceutiques ?

Les ajouts de capacité par Highnoon Laboratories, Haleon et Citi Pharma ainsi que les mandats de sérialisation GS1 de la DRAP alimentent des cartons pharmaceutiques à spécifications plus élevées.

Comment les coûts énergétiques impactent-ils les transformateurs ?

Les tarifs industriels moyens de 13,5 cents par kWh en 2025 et les délestages fréquents ont intensifié les investissements dans la biomasse et l'autoproduction solaire parmi les grandes cartonneries.

Quelle région du Pakistan offre les meilleures perspectives de croissance ?

Le corridor de Sheikhupura au Pendjab attire de nouvelles capacités grâce aux incitations des zones économiques spéciales, mais Karachi conserve un avantage logistique grâce à ses ports maritimes.

Dernière mise à jour de la page le: