Taille et part du marché du commerce social au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

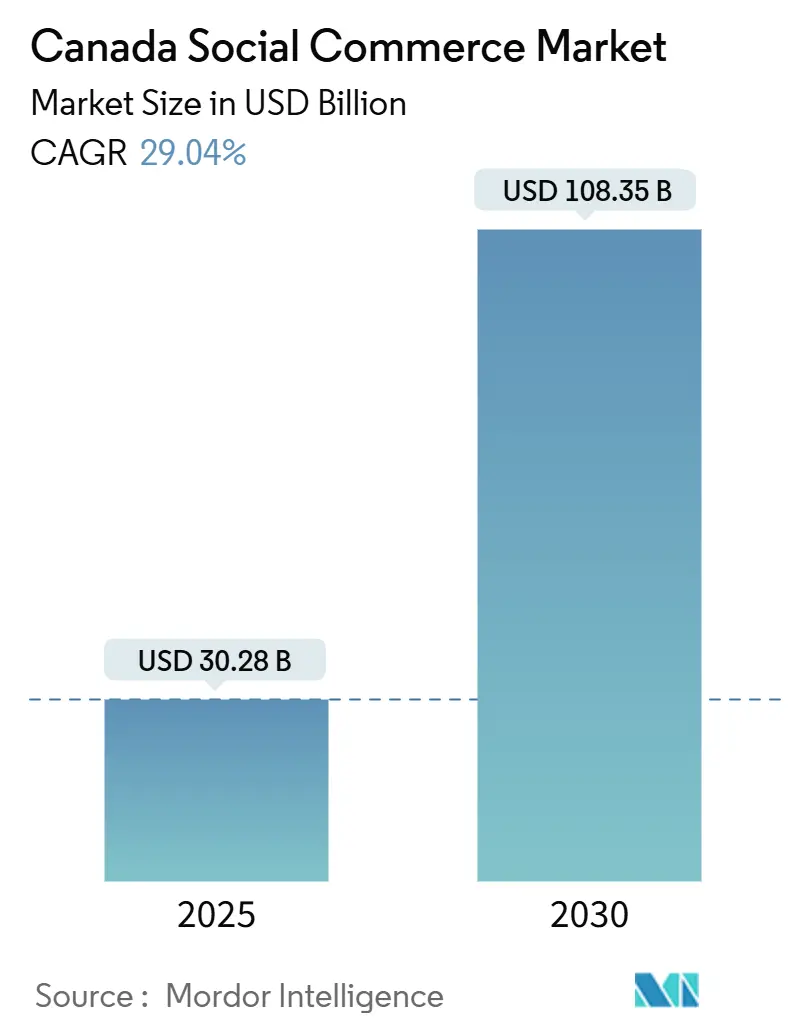

| Taille du Marché (2025) | 30.28 Milliards de dollars |

| Taille du Marché (2030) | 108.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 29.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce social au Canada par Mordor Intelligence

La taille du marché du commerce social au Canada s'établit à 30,28 milliards USD en 2025 et devrait atteindre 108,35 milliards USD d'ici 2030, reflétant un TCAC robuste de 29,04 %. Porté par des habitudes d'achat axées sur le mobile, la découverte centrée sur la vidéo et des flux de paiement intégrés aux applications, le marché du commerce social au Canada se développe plus rapidement que le commerce électronique traditionnel. En 2024, les transactions par smartphone ont dominé les achats sociaux, reflétant la dépendance croissante aux appareils mobiles pour le commerce. De même, le commerce vidéo s'est imposé comme un canal important, soulignant le virage vers des formats visuels et interactifs sur le marché. Les mesures réglementaires favorisant les paiements sécurisés via Interac, ainsi que les réseaux logistiques de livraison le jour même bien établis reliant Vancouver à Halifax, fournissent l'infrastructure nécessaire pour soutenir une croissance régulière dans le secteur. La concurrence reste modérée, Shopify permettant à un grand nombre de marchands nationaux de créer des vitrines sociales. Pendant ce temps, des acteurs mondiaux tels que Meta, ByteDance et Amazon travaillent activement à intégrer la monétisation des créateurs et des solutions de paiement simplifiées.

Points clés du rapport

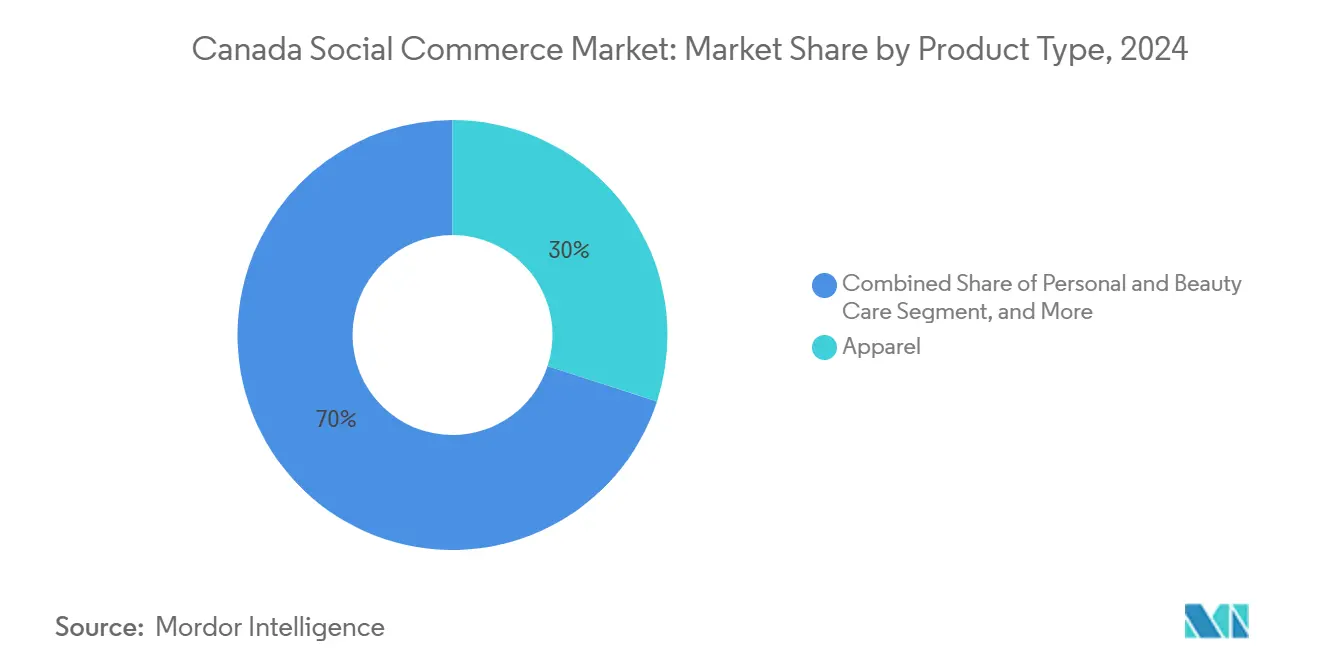

- Par type de produit, l'habillement a dominé avec 29,77 % de la part du marché du commerce social au Canada en 2024, tandis que les soins personnels et la beauté devraient croître à un TCAC de 29,13 % jusqu'en 2030.

- Par appareil, les transactions par smartphone ont représenté 91,11 % de la taille du marché du commerce social au Canada en 2024, et cette catégorie devrait s'élargir à un TCAC de 29,23 % jusqu'en 2030.

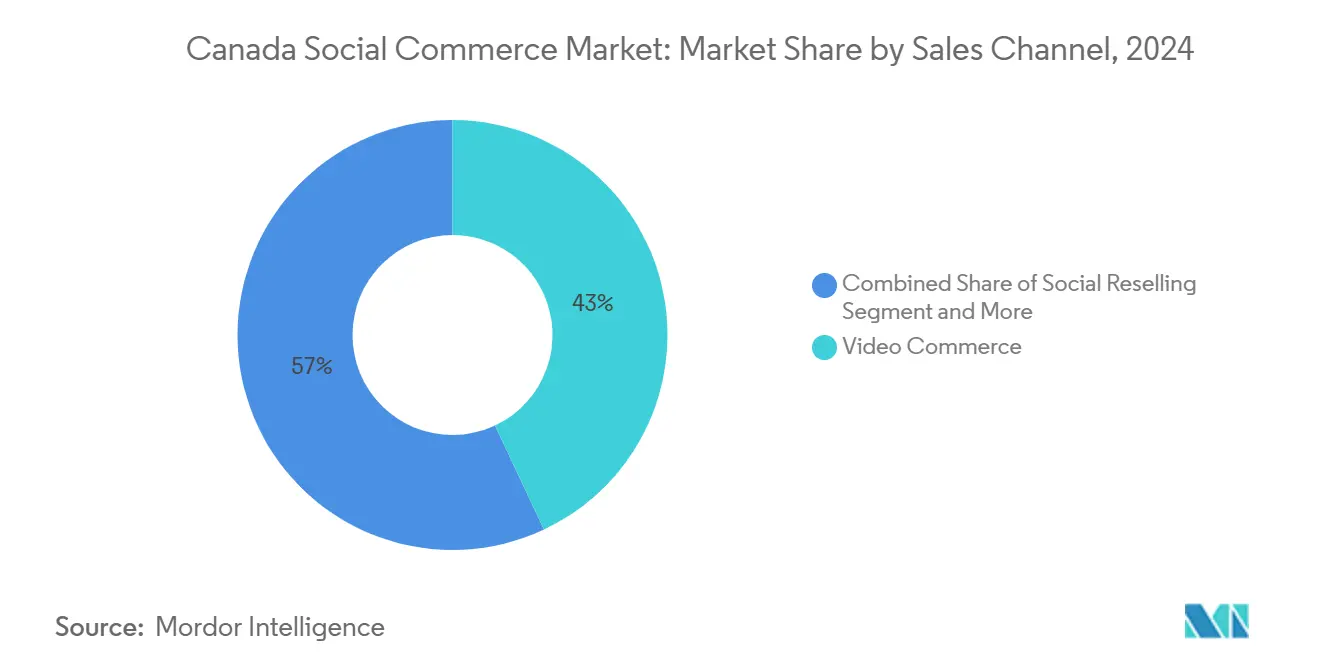

- Par canal de vente, le commerce vidéo a capté 43,21 % de la part des revenus en 2024, tandis que la revente sociale progresse à un TCAC de 31,01 % jusqu'en 2030.

Tendances et perspectives du marché du commerce social au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des fonctionnalités de paiement intégré aux applications | + 6.2% | National, avec des gains précoces à Toronto, Vancouver, Montréal | Moyen terme (2-4 ans) |

| Croissance de la part des millennials axés sur le mobile dans les dépenses de détail | + 7.8% | National | Long terme (≥ 4 ans) |

| Amélioration du suivi de la conversion publicité-achat par les plateformes | + 4.1% | National | Court terme (≤ 2 ans) |

| Expansion des partenariats créateurs-marques | + 5.3% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Déploiement national des paiements sociaux via Interac | + 3.7% | National | Court terme (≤ 2 ans) |

| Micro-marques américaines transfrontalières ciblant le Canada via TikTok | + 2.9% | National, plus fort dans les provinces frontalières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des fonctionnalités de paiement intégré aux applications

Les flux de paiement natifs aux plateformes ont efficacement réduit les taux d'abandon de panier, qui constituaient auparavant un défi important. Par exemple, le paiement Instagram de Meta, intégré aux processeurs canadiens, a amélioré les délais de finalisation par rapport aux flux traditionnels basés sur le navigateur.[1]Shopify, "Solutions de commerce social pour les marchands canadiens," shopify.com De même, Apple Pay et Google Pay, lorsqu'ils sont utilisés dans des applications sociales, améliorent les conversions en offrant aux utilisateurs une interface familière. Shop Pay, avec sa fonctionnalité simplifiée en un clic, soutient les marchands canadiens en simplifiant les achats impulsifs de mode et de beauté, offrant une alternative plus efficace aux anciens processus de boutiques en ligne. De plus, la conformité à la norme de sécurité des données de l'industrie des cartes de paiement garantit la confiance et maintient l'efficacité des transactions.

Croissance de la part des millennials axés sur le mobile dans les dépenses de détail

Les millennials âgés de 28 à 43 ans contribuent significativement aux dépenses de détail et initient principalement leurs achats via des appareils mobiles. Leur familiarité avec les paiements sociaux stimule la croissance du marché du commerce social au Canada. Les marques qui misent sur la narration visuelle adaptée à ce groupe démographique obtiennent de meilleurs taux de conversion. En 2024, Aritzia a signalé qu'une part notable de ses revenus en ligne provenait de références via Instagram et TikTok. À mesure que le pouvoir d'achat de la génération Z augmente, celle-ci devrait accélérer davantage cette tendance. Par ailleurs, des recherches de la Banque du Canada ont indiqué une adoption généralisée des paiements mobiles parmi les millennials l'année dernière.

Amélioration du suivi de la conversion publicité-achat

En 2024, les détaillants canadiens utilisant une attribution avancée via l'API de conversions de Meta et l'API d'événements de TikTok ont amélioré leur rentabilité et optimisé l'allocation budgétaire. Ces outils relient directement les impressions sur les réseaux sociaux aux transactions finalisées, permettant aux spécialistes du marketing de prendre des décisions budgétaires fondées sur les données. De plus, en intégrant les données de première partie issues des programmes de fidélité aux pixels des plateformes, les détaillants sont en mesure de mettre en œuvre une tarification dynamique et des recommandations de produits personnalisées tout en respectant les exigences de confidentialité introduites par iOS 14.5.

Expansion des partenariats créateurs-marques

Le marketing d'influence est passé d'endorsements occasionnels à des modèles structurés de partage des revenus qui alignent les incitations des créateurs sur les objectifs des marques. Au Canada, les créateurs de niveau intermédiaire gagnent généralement entre 500 et 2 000 CAD par publication, tandis que les macro-influenceurs perçoivent une rémunération plus élevée par campagne.[2]Conseil de la radiodiffusion et des télécommunications canadiennes, "Réglementations des plateformes numériques," crtc.gc.ca En 2024, Shopify Collabs a facilité de nombreux partenariats à travers le Canada, contribuant significativement aux ventes. Le réseau d'ambassadeurs de Lululemon illustre la valeur de la collaboration à long terme pour générer des revenus de commerce social.[3]Lululemon, "Performance du réseau d'ambassadeurs," lululemon.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Renforcement de la protection des données sous le projet de loi C-27 | -3.8% | National | Court terme (≤ 2 ans) |

| Produits contrefaits et problèmes de confiance des consommateurs | -2.1% | National | Moyen terme (2-4 ans) |

| Hausse des coûts unitaires pour la livraison le jour même | -1.7% | Centres urbains, notamment Toronto, Vancouver | Court terme (≤ 2 ans) |

| Conformité fragmentée à la taxe de vente provinciale | -1.4% | National, variable selon la province | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la protection des données sous le projet de loi C-27

En vertu de la Loi sur la protection de la vie privée des consommateurs, les plateformes doivent obtenir le consentement explicite des utilisateurs pour l'utilisation des données au-delà des services essentiels. Cette mesure vise à limiter le ciblage détaillé qui améliore l'efficacité du commerce social. De plus, les plateformes sont tenues d'adopter des systèmes de « protection de la vie privée dès la conception » et de faciliter les suppressions de données à l'initiative des utilisateurs. Selon leur envergure, les coûts de conformité peuvent varier considérablement, allant de 50 000 à 500 000 CAD.[4]Parlement du Canada, "Projet de loi C-27 - Loi sur la protection de la vie privée des consommateurs," parl.ca Bien que des défis tels que la fatigue du consentement et la diminution de la précision publicitaire soient initialement évidents, le potentiel d'une confiance accrue des consommateurs pourrait générer des avantages substantiels à long terme.

Produits contrefaits et problèmes de confiance des consommateurs

En 2024, la Gendarmerie royale du Canada (GRC) a observé une hausse significative des saisies d'articles contrefaits associés aux transactions sociales, affectant la confiance des acheteurs.[5]Gendarmerie royale du Canada, "Statistiques d'application de la loi sur les marchandises contrefaites," rcmp-grc.gc.ca Les plaintes portaient principalement sur les accessoires de mode, l'électronique et les produits de beauté, de nombreux consommateurs ayant signalé des fraudes aux agences fédérales. Bien que des programmes de vérification des vendeurs plus stricts augmentent les coûts d'intégration et puissent poser des défis aux petits marchands, ces mesures sont considérées comme essentielles pour préserver l'intégrité du marché du commerce social au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'habillement en tête malgré l'accélération de la beauté

L'habillement a contrôlé 29,77 % du marché du commerce social au Canada en 2024, conservant un leadership clair grâce à des chaînes d'approvisionnement matures et une forte visibilité sur les plateformes axées sur la mode. Les soins personnels et la beauté, cependant, progressent à un TCAC de 29,13 %, réduisant l'écart à mesure que les tutoriels de maquillage et les routines de soins de la peau transforment les vues en achats en quelques minutes. L'intégration de Sephora avec Instagram Shopping a démontré des taux de conversion plus élevés par rapport aux entonnoirs exclusivement web. Les accessoires sont fréquemment achetés sur impulsion, tandis que les produits pour la maison connaissent une demande accrue, soutenue par des influenceurs en décoration présentant des espaces soigneusement aménagés sur Pinterest. Pendant ce temps, les vendeurs de compléments de santé opèrent sous la surveillance stricte de Santé Canada, privilégiant la sécurité des consommateurs à la scalabilité. Dans le secteur de l'alimentation et des boissons, les marques artisanales attirent l'attention en mettant en avant l'approvisionnement local à travers la narration et en respectant les réglementations de l'Agence canadienne d'inspection des aliments pour renforcer la confiance des consommateurs.

Dans les années à venir, bien que les volumes d'habillement devraient croître, le taux de croissance plus rapide du secteur de la beauté indique qu'il pourrait dépasser l'habillement sur le marché du commerce social au Canada. Les marques qui intègrent les routines des créateurs à des processus d'achat simplifiés sont susceptibles d'obtenir des avantages significatifs. Au-delà des catégories phares, les accessoires devraient maintenir de solides marges bénéficiaires grâce à de faibles taux de retour. Les produits pour la maison devraient tirer parti de la visualisation par réalité augmentée pour lever les hésitations des consommateurs concernant les articles à fort contact. Les vendeurs alimentaires sont bien positionnés pour bénéficier des avancées en logistique de chaîne du froid le jour même, tandis que les fabricants de compléments conformes devraient s'appuyer sur des contenus vidéo animés par des experts pour étayer l'efficacité des produits.

Par appareil : la suprématie du smartphone redéfinit le commerce

Les smartphones ont généré 91,11 % des achats de commerce social l'année dernière, reflétant une culture mobile-first bien ancrée à travers le Canada. La catégorie enregistrera un TCAC de 29,23 % jusqu'en 2030, portée par l'expansion de la 5G et des portefeuilles mobiles sans friction. Bien que les ordinateurs portables et de bureau restent pertinents pour effectuer des recherches détaillées sur des articles à forte réflexion, leur rôle sur le marché du commerce social canadien est en déclin progressif. Ce virage s'aligne avec la préférence croissante pour les assistants d'achat basés sur la réalité augmentée et l'IA sur les appareils portables.

Les plateformes de paiement numérique intégrées aux écosystèmes mobiles facilitent des paiements plus rapides, simplifiant le processus d'achat pour une part significative des consommateurs. De plus, la pratique consistant à découvrir des produits sur des appareils mobiles et à finaliser les achats sur des ordinateurs de bureau devient moins courante à mesure que les applications sociales continuent d'améliorer leurs capacités de catalogue et de paiement. Cette évolution exerce une pression sur les vitrines web traditionnelles pour qu'elles adoptent la commodité et les fonctionnalités désormais répandues dans les écosystèmes mobiles.

Par canal de vente : le commerce vidéo transforme la découverte

Le commerce vidéo a capté 43,21 % de la part des revenus en 2024, démontrant une efficacité inégalée pour relier la narration à l'achat. Au Canada, le commerce social met l'accent sur l'utilisation de vidéos de déballage, d'essayages en format court et de sessions de questions-réponses en direct. Ces formats, notamment les événements en direct, les Reels achetables et les clips tutoriels, permettent aux audiences d'observer, de s'interroger et de prendre des décisions d'achat en temps réel, soutenant efficacement les produits qui nécessitent une démonstration.

La revente sociale mène la croissance avec un TCAC de 31,01 %, portée par l'intérêt des consommateurs pour les achats durables et la validation communautaire. Dans les six mois suivant son lancement, Poshmark a élargi sa base d'utilisateurs au Canada. Bien qu'Instagram Shopping et Facebook Marketplace restent des acteurs clés du commerce social, l'achat groupé s'est établi, notamment pour les produits en vrac. De plus, les plateformes d'avis sur les produits permettent aux acheteurs d'évaluer les articles en profondeur avant de procéder à un achat. Cela s'aligne avec les conclusions indiquant que les acheteurs consultent souvent plusieurs sources avant de prendre des décisions d'achat.

Analyse géographique

En 2024, Toronto, Vancouver et Montréal sont apparus comme des contributeurs clés au marché du commerce social au Canada. Ces villes présentent des populations concentrées de millennials et de la génération Z, soutenues par une infrastructure fibre et 5G avancée, ainsi que des réseaux de livraison efficaces capables d'assurer un service le jour même. Le corridor technologique de Vancouver et sa proximité avec les marques asiatiques facilitent les ventes transfrontalières, notamment dans l'électronique et la mode, ciblant les consommateurs nord-américains.

Le Québec applique des obligations de divulgation en matière de protection des consommateurs en langue française et met en œuvre des réglementations distinctes en matière de perception de la taxe de vente, obligeant les plateformes à intégrer des interfaces multilingues et à assurer la conformité aux normes provinciales. En Colombie-Britannique, les vendeurs doivent automatiser la remise de la taxe au moment du paiement pour se conformer à la taxe de vente provinciale. Le Canada atlantique, avec Halifax en tête, connaît une croissance rapide grâce aux investissements dans l'infrastructure à large bande et à une main-d'œuvre de l'économie à la demande en expansion qui soutient les opérations de livraison du dernier kilomètre.

Les territoires du Nord font face à des défis tels que la faible densité de population et les coûts d'expédition élevés, bien que des projets de large bande par satellite contribuent à résoudre ces problèmes. Le Conseil de la radiodiffusion et des télécommunications canadiennes standardise les réglementations de contenu à l'échelle nationale, tandis que les agences provinciales gèrent la résolution des litiges, créant une structure de gouvernance qui équilibre la protection des consommateurs et l'adaptabilité régionale.

Paysage concurrentiel

Le marché du commerce social canadien est modérément fragmenté. Meta utilise Instagram Shopping et Facebook Marketplace pour maintenir sa position dans la catégorie. Shopify fournit aux petites et moyennes entreprises des solutions de vitrine sociale, permettant aux petits marchands de concurrencer efficacement. TikTok réalise un engagement utilisateur significatif mais fait face à un examen accru en raison des réglementations sur la vie privée. Amazon Canada collabore avec TikTok et Instagram pour intégrer Amazon Pay dans les contenus d'influenceurs, reliant la découverte sociale à ses capacités logistiques.

Lightspeed Commerce intègre les données de point de vente aux plateformes sociales pour créer une expérience fluide entre les canaux physiques et numériques. Des détaillants établis tels que Canadian Tire et The Bay exploitent les programmes de fidélité dans les campagnes TikTok, ciblant les clients qui naviguent en magasin et finalisent leurs achats en ligne. Les dépôts de brevets, notamment la demande de Shopify en 2024 pour des « Systèmes d'attribution du commerce social », mettent en évidence l'innovation continue en matière de suivi et d'améliorations de l'efficacité.

Les nouveaux entrants se concentrent sur des segments de niche. Les plateformes de revente comme Depop et Poshmark se concentrent sur la mode de seconde main, tandis que des spécialistes locaux s'occupent de la micro-exécution d'épicerie et des artisanats autochtones. Les plateformes dont les cadres de confidentialité sont alignés sur la Loi sur la protection des renseignements personnels et les documents électroniques bénéficient d'économies d'échelle, créant des défis pour les startups disposant de ressources de conformité limitées.

Leaders du secteur du commerce social au Canada

Shopify Inc.

Meta Platforms Inc.

ByteDance Ltd.

Amazon.com Inc.

Pinterest Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Interac a introduit des API de paiement social, permettant les transferts entre pairs au sein des principales applications sociales, sécurisés par authentification biométrique. Le lancement des paiements en temps réel par Accept/Pay Global, en collaboration avec Interac, représente un développement notable pour le marché du commerce social au Canada. Cette initiative soutient des transactions immédiates et sécurisées, améliorant à la fois la confiance des consommateurs et l'efficacité opérationnelle. La solution pilotée par API facilite les paiements rapides, la paie et les règlements interentreprises, qui sont essentiels pour les plateformes de commerce social qui dépendent de processus financiers efficaces. En améliorant l'infrastructure de paiement, les marchands canadiens sont mieux équipés pour opérer dans l'économie numérique en évolution.

- Mai 2025 : Shopify a lancé sa plateforme de commerce pour créateurs améliorée, intégrant des recommandations pilotées par l'IA et des outils de partage des revenus. Cette mise à jour facilite les paiements automatiques aux créateurs et fournit des analyses en temps réel. La plateforme simplifie la création de boutiques, utilise des blocs de thèmes générés par l'IA pour l'automatisation du design et améliore l'engagement des clients via Sidekick, un assistant IA. En résolvant les défis techniques et en améliorant la personnalisation, Shopify aide les marchands canadiens à s'adapter à l'environnement du commerce social en évolution, stimulant les avancées dans les opérations de vente au détail numérique.

- Mai 2025 : Pinterest a introduit des outils de recherche visuelle et de vérification des marchands pour simplifier le processus de découverte et de paiement. En permettant aux utilisateurs de faire leurs achats directement à partir d'images et d'affiner les recherches en fonction du style, de la couleur ou de l'occasion, Pinterest vise à améliorer les expériences d'achat personnalisées. Ces outils, alimentés par l'IA générative, sont conçus pour répondre aux préférences des consommateurs canadiens axés sur le mobile et passionnés de mode, rendant le commerce social plus fluide. Le déploiement au Canada soutient les marchands locaux et s'aligne sur l'adoption croissante des achats en ligne axés sur le visuel.

- Septembre 2024 : Amazon Canada a intégré Amazon Pay dans TikTok et Instagram, permettant aux membres Prime d'effectuer des achats en un clic. Cette intégration permet aux marchands canadiens d'afficher la marque Prime et de fournir des estimations de livraison en temps réel dans leurs publicités TikTok, dirigeant le trafic vers leurs sites web. En combinant les capacités logistiques d'Amazon avec la portée de TikTok, cette initiative renforce la confiance des consommateurs, améliore les taux de conversion et aide les vendeurs locaux à s'adapter aux environnements d'achat axés sur le mobile et la vidéo.

Portée du rapport sur le marché du commerce social au Canada

Le rapport sur le marché du commerce social au Canada est segmenté par type de produit (habillement, soins personnels et beauté, accessoires, produits pour la maison, compléments de santé, alimentation et boissons, autres types de produits), appareil (ordinateurs portables et de bureau, smartphone), canal de vente (commerce vidéo, commerce piloté par les réseaux sociaux, revente sociale, achat groupé/achat en équipe, et autres), et géographie (Canada). Les prévisions du marché sont fournies en termes de valeur (USD).

| Habillement |

| Soins personnels et beauté |

| Accessoires |

| Produits pour la maison |

| Compléments de santé |

| Alimentation et boissons |

| Autres types de produits |

| Ordinateurs portables et de bureau |

| Smartphone |

| Commerce vidéo |

| Commerce piloté par les réseaux sociaux |

| Revente sociale |

| Achat groupé / Achat en équipe |

| Plateformes d'avis et de découverte de produits |

| Par type de produit | Habillement |

| Soins personnels et beauté | |

| Accessoires | |

| Produits pour la maison | |

| Compléments de santé | |

| Alimentation et boissons | |

| Autres types de produits | |

| Par appareil | Ordinateurs portables et de bureau |

| Smartphone | |

| Par canal de vente | Commerce vidéo |

| Commerce piloté par les réseaux sociaux | |

| Revente sociale | |

| Achat groupé / Achat en équipe | |

| Plateformes d'avis et de découverte de produits |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du commerce social au Canada en 2025 ?

Le marché est évalué à 30,28 milliards USD en 2025, avec un TCAC projeté de 29,04 % jusqu'en 2030.

Quelle catégorie de produits connaît la croissance la plus rapide sur les plateformes sociales canadiennes ?

Les soins personnels et la beauté mènent la croissance avec un TCAC de 29,13 %, remettant en question la domination de longue date de l'habillement.

Quelle part des achats de commerce social canadiens s'effectue sur smartphone ?

Les smartphones ont représenté 91,11 % des transactions en 2024 et leur domination est en progression.

Quel est l'impact du commerce vidéo sur le comportement d'achat des consommateurs canadiens ?

Les formats vidéo contrôlent 43,21 % des ventes, offrant des démonstrations et une narration qui convertissent les spectateurs en acheteurs.

Quelle législation façonne la confidentialité des données pour le commerce social au Canada ?

La Loi sur la protection de la vie privée des consommateurs du projet de loi C-27 établit des règles strictes en matière de consentement et de portabilité des données pour les plateformes.

Quelles régions génèrent les ventes de commerce social les plus élevées au Canada ?

Toronto, Vancouver et Montréal produisent ensemble environ 60 % du volume national, Toronto seul représentant 28 %.

Dernière mise à jour de la page le: