Taille et part du marché des paiements en temps réel au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

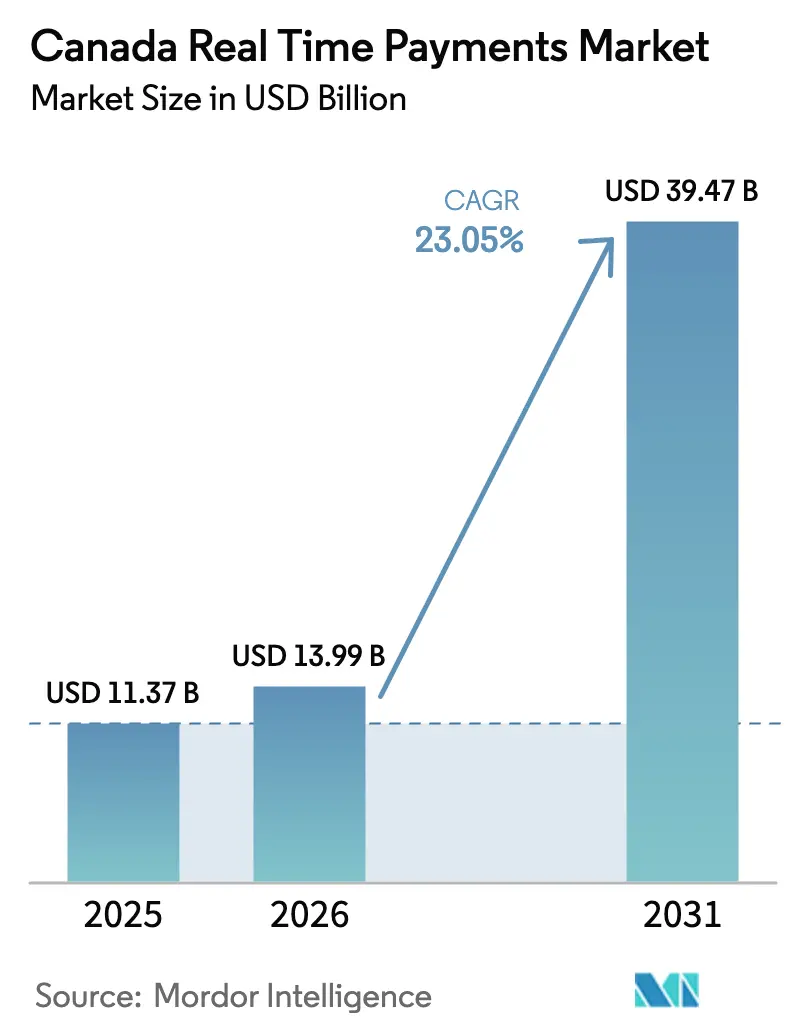

| Taille du marché de l'année de base (2025) | 11.37 Milliards de dollars |

| Taille du Marché (2026) | 13.99 Milliards de dollars |

| Taille du Marché (2031) | 39.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en temps réel au Canada par Mordor Intelligence

La taille du marché des paiements en temps réel au Canada devrait passer de 11,37 milliards USD en 2025 à 13,99 milliards USD en 2026 et devrait atteindre 39,47 milliards USD d'ici 2031 à un TCAC de 23,05 % sur la période 2026-2031. Le déploiement accéléré de la plateforme Rail en temps réel (RTR) de Paiements Canada, l'adoption croissante de la norme ISO 20022 et la préférence généralisée des consommateurs pour le règlement instantané donnent le rythme. Le virement Interac continue d'ancrer l'utilisation quotidienne, tandis que les modèles de déploiement axés sur le cloud abaissent les barrières à l'entrée pour les nouveaux fournisseurs. La collaboration entre les banques de premier rang et les fintechs dans le corridor Toronto–Waterloo élargit la diversité des cas d'usage, notamment à mesure que les normes d'interface de programmation d'application (API) arrivent à maturité. Par ailleurs, les programmes provinciaux d'identité numérique et les corridors transfrontaliers reliant les États-Unis élargissent la portée commerciale du marché des paiements en temps réel au Canada.

Principaux enseignements du rapport

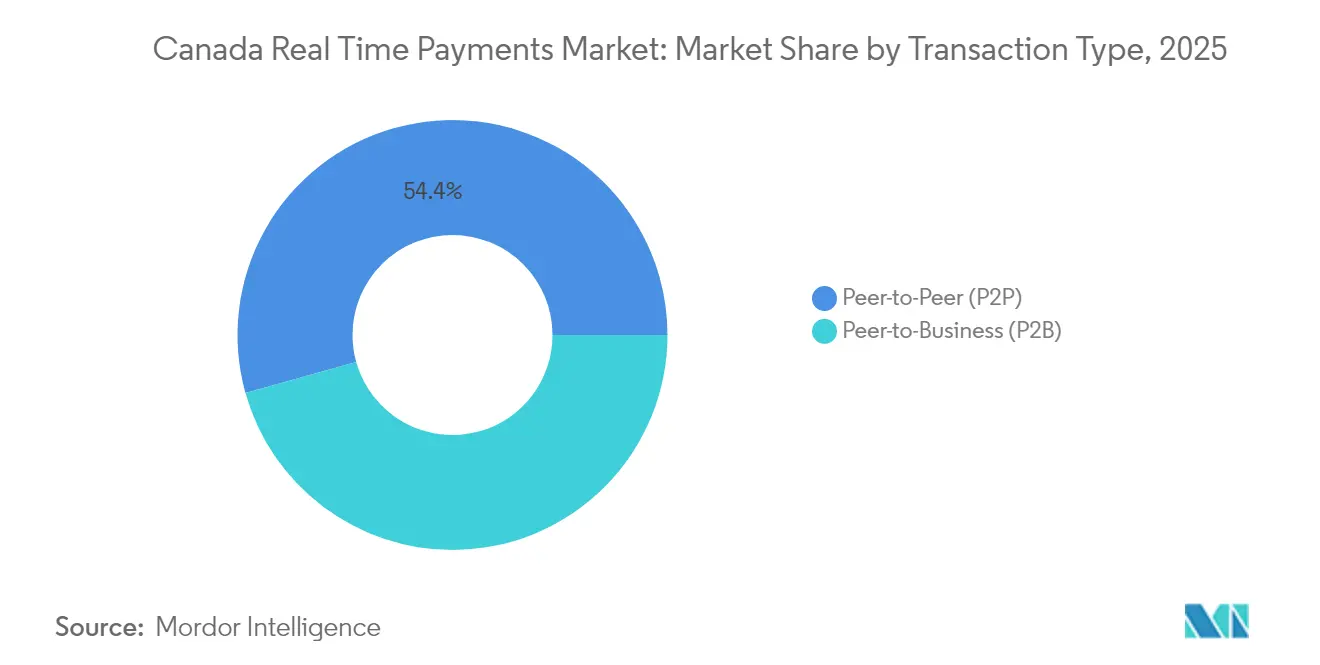

- Par type de transaction, le segment pair-à-entreprise a mené la croissance avec un TCAC projeté de 26,07 % jusqu'en 2031, tandis que le pair-à-pair détenait 54,35 % de la part du marché des paiements en temps réel au Canada en 2025.

- Par composant, les plateformes ont conservé une part de revenus de 64,30 % en 2025, mais les services devraient se développer à un TCAC de 27,12 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 71,20 % de la taille du marché des paiements en temps réel au Canada en 2025 et progressera à un TCAC de 24,22 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises contrôlaient 59,40 % de la taille du marché des paiements en temps réel au Canada en 2025 ; les PME sont en voie d'atteindre un TCAC de 24,98 %.

- Par secteur d'utilisation final, les services bancaires et financiers représentaient 37,45 % des revenus en 2025, tandis que le commerce de détail et l'e-commerce est prêt à s'accélérer à un TCAC de 28,47 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en temps réel au Canada

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante du virement Interac pour les paiements de faible valeur dans les zones urbaines et rurales du Canada | + 8.2% | National, avec une pénétration plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Lancement du Rail en temps réel (RTR) de Paiements Canada accélérant la migration des institutions financières | + 5.1% | National | Moyen terme (2-4 ans) |

| Forte culture de collaboration fintech dans le corridor Toronto–Waterloo permettant les API de paiements en temps réel | + 4.3% | Ontario, avec des effets d'entraînement à l'échelle nationale | Moyen terme (2-4 ans) |

| Programmes d'identité numérique et de modernisation des paiements du gouvernement du Québec stimulant l'utilisation dans les provinces francophones | + 3.7% | Québec, avec une expansion potentielle vers d'autres provinces | Moyen terme (2-4 ans) |

| Demande des entreprises pour la trésorerie en temps réel et la visibilité des flux de trésorerie parmi les PME canadiennes | + 2.1% | National, avec une concentration dans les principaux centres d'affaires | Long terme (≥ 4 ans) |

| Corridors de paiements en temps réel transfrontaliers avec les États-Unis via les projets pilotes FedNow stimulant les volumes | + 2.0% | Régions frontalières et principaux pôles commerciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du virement Interac pour les paiements de faible valeur dans les zones urbaines et rurales du Canada

Le virement Interac a atteint des volumes records en 2024, doublant d'une année sur l'autre alors que les Canadiens se détournaient des espèces et des chèques.[1]Tracey Black, "Paiements Canada ouvre une consultation sur le cadre juridique du RTR," Paiements Canada, payments.ca L'utilisateur moyen effectuait quatre transactions par mois, signalant un changement comportemental profond à travers les données démographiques. Il est important de noter que le service a amélioré l'inclusion financière dans les communautés éloignées, où les réseaux d'agences restent peu denses. Des fonctionnalités à venir telles que la demande de paiement et les virements programmés renforceront la fidélisation à la plateforme, posant un fondement comportemental qui accélère l'adoption systémique du marché des paiements en temps réel au Canada. Une enquête auprès des consommateurs a révélé que 40 % des utilisateurs prévoient d'augmenter leur utilisation du virement électronique en 2025, soulignant la marge de croissance de ce canal.

Lancement du Rail en temps réel (RTR) de Paiements Canada accélérant la migration des institutions financières

Paiements Canada a formalisé la feuille de route du RTR en avril 2024, s'engageant à des tests sectoriels en 2026.[2]Timothy Lane, "Annonce d'une étape clé du programme RTR," Paiements Canada, payments.ca Cette certitude a déclenché une allocation de capital vers des cœurs de système compatibles ISO 20022, des analyses modernes de la fraude et des solutions de liquidité 24h/24 et 7j/7. Des champs de données enrichis — informations de remise, numéros de facture, références structurées — permettent aux institutions financières d'intégrer des services à valeur ajoutée directement dans les flux de paiement. La conception à accès ouvert du RTR devrait élargir la participation directe au-delà des banques traditionnelles, redessinant les lignes concurrentielles au sein du marché des paiements en temps réel au Canada.

Forte culture de collaboration fintech dans le corridor Toronto–Waterloo permettant les API de paiements en temps réel

Le corridor Toronto–Waterloo accueille des accélérateurs spécialisés, des spin-offs universitaires et des programmes de capital-risque qui co-créent des API de paiement avec les banques en place. L'accord récent de TD Bank avec SideDrawer illustre comment les modèles de développement partagé raccourcissent les cycles d'intégration et élargissent la profondeur des fonctionnalités.[3]Kristina Logue, "Mise à jour trimestrielle du programme Rail en temps réel," Paiements Canada, payments.ca Les API standardisées émergeant du corridor simplifient déjà l'intégration des marchands et accélèrent le délai de mise sur le marché pour les nouvelles propositions en temps réel. À mesure que l'architecture cloud native domine, ces collaborations sous-tendront les économies d'échelle à travers le marché des paiements en temps réel au Canada.

Programmes d'identité numérique et de modernisation des paiements du gouvernement du Québec stimulant l'utilisation dans les provinces francophones

Le ministère des Finances du Québec a approuvé une plateforme d'identité numérique à l'échelle provinciale en 2024, alignant l'authentification sécurisée avec les cas d'usage de décaissement en temps réel. Des programmes pilotes relient les prestations gouvernementales et les remboursements d'impôts aux rails instantanés, renforçant la confiance des consommateurs parmi les utilisateurs francophones qui valorisent les expériences numériques bilingues. Le cadre provincial équilibre l'innovation avec des mandats stricts en matière de confidentialité des données, offrant un modèle qui pourrait inspirer des normes nationales et harmoniser davantage le marché des paiements en temps réel au Canada.

Analyse de l'impact des freins*

| Frein (description concise) | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retards de lancement et incertitude de certification du RTR | –0.8% | National | Court terme (≤ 2 ans) |

| Cœurs de systèmes hérités des coopératives de crédit ralentissant la préparation à la norme ISO 20022 | –1.2% | National ; impact plus prononcé dans les régions rurales | Moyen terme (2–4 ans) |

| Préférence persistante des acheteurs pour le débit Interac au point de vente plutôt que les paiements en temps réel de compte à compte | –1.1% | National ; effet plus fort dans les environnements de vente au détail | Moyen terme (2–4 ans) |

| Augmentation de la fraude par virement autorisé (APP) élevant les coûts de gestion des risques | –1.4% | National ; incidence plus élevée dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retard dans la mise en service et la certification du RTR créant une incertitude dans la mise en œuvre sectorielle

Les reports par rapport à la date de lancement initiale de 2023 ont forcé de multiples révisions des feuilles de route informatiques, mettant à rude épreuve les budgets, notamment pour les prêteurs de taille moyenne déjà aux prises avec des mandats de banque ouverte et de cyberdéfense. Des critères d'accréditation non définis pour les participants au système compliquent davantage la sélection des fournisseurs et la planification des ressources. Le passage de Paiements Canada à une transparence trimestrielle a atténué certaines préoccupations, mais les petites institutions supportent encore des coûts à double voie pour maintenir les rails hérités tout en se préparant à la mise en conformité avec le RTR, tempérant l'élan à court terme sur le marché des paiements en temps réel au Canada.

Systèmes bancaires de base hérités dans les coopératives de crédit limitant la préparation à la norme ISO 20022

De nombreuses coopératives de crédit rurales opèrent sur des plateformes dépourvues de traitement 24h/24 et 7j/7 et de prise en charge des données structurées. Les voies de transition nécessitent souvent des intergiciels coûteux ou un remplacement complet du cœur de système. Les modèles de propriété coopérative posent des contraintes de levée de capitaux, créant un écart de préparation qui risque de bifurquer les niveaux de service entre les utilisateurs urbains et éloignés. En conséquence, les retards d'intégration pourraient ralentir l'adoption inclusive à travers le marché des paiements en temps réel au Canada jusqu'à ce que des modèles de services partagés viables ou des incitations gouvernementales émergent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : le P2B redéfinit les flux de paiement des entreprises

Le segment pair-à-entreprise devrait se développer à un TCAC de 26,07 % jusqu'en 2031, signalant un pivot des cas d'usage exclusivement grand public vers le paiement de factures, les services d'abonnement et les paiements de l'économie des petits boulots. Les marchands signalent des réductions significatives des frais de traitement par carte et des rétrofacturations lorsque les rails en temps réel sont proposés à la caisse. Le virement Interac pour les entreprises de RBC illustre des champs de données enrichis qui rapprochent les factures instantanément, améliorant les cycles de fonds de roulement pour les marchands et les fournisseurs. En parallèle, le pair-à-pair reste fondamental, maintenant 54,35 % de la taille du marché des paiements en temps réel au Canada en 2025, alors que les consommateurs consolident plusieurs micro-paiements sur une plateforme familière. La convergence entre P2P et P2B s'intensifiera une fois que le RTR standardisera les formats, encourageant les banques à déployer des portefeuilles unifiés qui basculent de manière transparente entre les modes professionnel et personnel.

Les institutions financières pilotent des services superposés tels que la demande de paiement, les paiements partiels et la confirmation du bénéficiaire qui intègrent la marque du marchand directement dans les flux de paiement. Ces fonctionnalités soutiennent les modèles d'abonnement, le financement au point de vente et les services à la demande. À mesure que la fonctionnalité ISO 20022 permet des données narratives plus riches, les comptables anticipent des coûts de rapprochement plus faibles. Ensemble, ces avancées renforcent la position concurrentielle du marché des paiements en temps réel au Canada face aux réseaux de cartes pour les transactions de faible montant.

Par composant : le secteur des services dépasse la croissance des plateformes

Les revenus des services devraient progresser à un TCAC de 27,12 %, alimentés par la demande de services de conseil, d'intégration et de sécurité gérée. La migration vers la norme ISO 20022 et les mandats d'exploitation continue nécessitent des talents spécialisés en orchestration des paiements, en cartographie des messages et en analyse de la fraude. Des institutions telles que TD Bank ont formé des unités technologiques dédiées en 2024 pour orchestrer ces transitions complexes. Bien que les logiciels de plateforme aient capté 64,30 % des revenus en 2025, les partenaires de services élargissent leurs marges grâce à la conformité à valeur ajoutée et à la conception de l'expérience utilisateur. Par conséquent, le marché des paiements en temps réel au Canada assiste à la formation d'un écosystème où les plateformes et les services co-évoluent.

Les plateformes cloud natives intègrent des modules d'apprentissage automatique qui détectent les anomalies de vélocité en quelques millisecondes, prenant en charge la surveillance des transactions à grande échelle. Des engagements de disponibilité de 99,999 % et un déploiement conteneurisé rendent ces systèmes attractifs tant pour les acteurs en place que pour les nouveaux entrants fintech. La charge utile de données étendue inhérente à la norme ISO 20022 facilite l'analyse en aval pour la notation de crédit et le reporting ESG. Alors que les banques externalisent les activités non essentielles, les intégrateurs spécialisés se trouvent au centre d'un marché des paiements en temps réel au Canada de plus en plus axé sur les services.

Par mode de déploiement : la domination du cloud redéfinit les stratégies de mise en œuvre

Les solutions cloud ont commandé 71,20 % de la part de marché en 2025 et sont en passe d'atteindre un TCAC de 24,22 % jusqu'en 2031, confirmant la logique opérationnelle de la capacité élastique pour les pics de charge imprévisibles. Les institutions financières tirent parti des zones de disponibilité dispersées régionalement pour garantir la continuité des activités et respecter les obligations de résidence des données. Les microservices basés sur Kubernetes permettent une mise à l'échelle discrète des moteurs de fraude ou des modules d'analyse sans toucher aux cœurs de règlement, réduisant les cycles de gestion du changement de plusieurs mois à quelques jours. Ces gains d'efficacité positionnent le cloud comme option par défaut pour les nouveaux entrants sur le marché des paiements en temps réel au Canada.

Les déploiements sur site subsistent là où la latence, la souveraineté des données ou les exigences d'intégration sur mesure excluent une migration complète vers le cloud. Les modèles hybrides — compensation locale plus superpositions basées sur le cloud — se stabilisent comme architecture intermédiaire pour les institutions ayant de longs calendriers d'amortissement sur les actifs de centres de données. Les piles de sécurité intègrent désormais des cadres de confiance zéro, des passerelles de service d'accès sécurisé en périphérie et des clés de chiffrement soutenues par le matériel, dissipant les réserves antérieures et cimentant la prééminence du cloud sur le marché des paiements en temps réel au Canada.

Par taille d'entreprise : les PME stimulent l'innovation grâce à une adoption rapide

Les PME connaîtront un TCAC de 24,98 % jusqu'en 2031, comblant l'écart d'adoption historiquement observé dans les cycles d'innovation. Des coûts d'interchange plus faibles et une liquidité instantanée résonnent fortement avec les secteurs sensibles aux liquidités tels que l'hôtellerie, la construction et les services professionnels. Les réductions de frais négociées pour les petites entreprises en 2024 ont encore fait pencher la balance en faveur des options en temps réel. En comparaison, les grandes entreprises, détenant 59,40 % de la taille du marché des paiements en temps réel au Canada en 2025, utilisent les paiements en temps réel pour l'optimisation de la trésorerie, le traitement direct et les décaissements de paie qui réduisent les frais administratifs.

Les fournisseurs de progiciels de gestion intégrés intègrent des composants de paiements en temps réel qui balisent automatiquement les données de remise, fournissant aux directeurs financiers des tableaux de bord de fonds de roulement quasi en temps réel. Les entreprises expérimentent également le financement des fournisseurs en flux tendu, réduisant la dépendance aux lignes de crédit. L'intérêt stratégique des entreprises renforce la prévisibilité des volumes, consolidant les effets de réseau qui sous-tendent le marché des paiements en temps réel au Canada.

Par secteur d'utilisation final : le commerce de détail et l'e-commerce redéfinissent les expériences de paiement

Les transactions de commerce de détail et d'e-commerce devraient se développer à un TCAC de 28,47 % alors que les marchands intègrent des codes QR et des liens de paiement dans les parcours omnicanaux. La confirmation en temps réel atténue l'abandon de panier et soutient les modèles de livraison à la demande où les déclencheurs d'expédition dépendent de la disponibilité immédiate des fonds. Les services bancaires et financiers ont sécurisé 37,45 % des revenus de 2025, tirant parti du marché des paiements en temps réel au Canada pour les décaissements de prêts instantanés, les transferts de gestion de patrimoine et les paiements d'assurance.

Les prestataires de soins de santé explorent le règlement des créances activé par les paiements en temps réel qui réduit l'arriéré administratif, tandis que les agences gouvernementales migrent les décaissements de prestations vers les rails en temps réel pour améliorer les résultats pour les citoyens. Les services publics et les télécommunications valorisent le rapprochement instantané des paiements de factures, réduisant les délais de recouvrement et améliorant la fidélisation des clients. Collectivement, ces secteurs verticaux illustrent le canvas en expansion du secteur des paiements en temps réel au Canada.

Analyse géographique

Les corridors urbains du Canada — Toronto, Montréal et Vancouver — représentent la plus haute densité de transactions, portés par des réseaux de commerce de détail denses et une population à forte culture numérique. Le cluster Toronto–Waterloo abrite une masse critique de talents en technologie des paiements, accélérant la standardisation des API pour le marché des paiements en temps réel au Canada. Le programme d'identité numérique bilingue du Québec favorise l'authentification sécurisée des paiements, stimulant la croissance des transactions dans les communautés francophones. Les provinces frontalières tirent parti des corridors pilotes reliant le RTR à FedNow, facilitant le financement des stocks en flux tendu pour les exportateurs manufacturiers. Ces volumes transfrontaliers fortifient le marché des paiements en temps réel au Canada alors que les chaînes d'approvisionnement nord-américaines intégrées exigent des cycles de trésorerie plus rapides.

Les coopératives de crédit régionales offrent un accès essentiel dans les zones rurales, mais les limitations des cœurs de systèmes hérités risquent de créer une fracture de service. L'initiative fédérale de haut débit, visant à connecter 98 % des ménages d'ici 2026, devrait réduire le risque d'exclusion numérique et libérer le potentiel latent du marché. Les communautés à forte activité de transferts de fonds dans le Grand Toronto et Vancouver sont des adopteurs précoces des transferts mondiaux instantanés, reflétant des coûts d'envoi moyens plus faibles. À mesure que le RTR s'interconnecte avec les réseaux internationaux, les provinces à populations immigrantes diversifiées connaîtront des gains de volume additifs, renforçant les effets de réseau sur le marché des paiements en temps réel au Canada.

Les nuances réglementaires provinciales façonnent la mise en œuvre. Le bac à sable de banque ouverte de l'Alberta accélère l'octroi de licences aux fintechs, tandis que les lois de protection des consommateurs de la Colombie-Britannique imposent des règles strictes de divulgation des frais. Les prestataires de services de paiement adoptent désormais des modules de conformité configurables qui ajustent les paramètres par province. Le cadre national du RTR harmonise le règlement de base tout en préservant les superpositions provinciales, créant une colonne vertébrale cohérente mais flexible qui soutient la croissance inclusive du marché des paiements en temps réel au Canada.

Paysage réglementaire

La réglementation converge autour de deux piliers : la supervision par la Banque du Canada des fournisseurs de services de paiement en vertu de la Loi sur les activités associées aux paiements de détail (LAAPD) et la gouvernance de Paiements Canada pour le Système de paiement en temps réel (SPTR). Les exigences de surveillance des paiements de détail concernant la gestion du risque opérationnel des FSP et la protection des fonds des utilisateurs finaux sont entrées en vigueur le 8 septembre 2025, relevant les attentes de conformité de base tant pour les fintechs que pour les activités FSP des acteurs établis.

Du côté des systèmes, Paiements Canada a fait progresser l'élaboration des règles du SPTR en 2026, avec la publication du Règlement administratif n° 10 de l'Association canadienne des paiements (SPTR) dans la Gazette du Canada, Partie II, en juin 2026. Le règlement administratif et les Règles du SPTR doivent entrer en vigueur le 24 août 2026. Les communications du programme positionnent également le SPTR pour un lancement progressif au quatrième trimestre 2026, ancrant la certitude réglementaire autour d'opérations 24 h/24, 7 j/7, 365 jours par an, d'une messagerie conforme à la norme ISO 20022, d'exigences de participation et d'attentes en matière de responsabilité qui façonnent la conception des produits, les contrôles anti-fraude et l'intégration des participants.

Analyse de la chaîne de valeur

La chaîne de valeur commence par la gouvernance et la supervision du système, assurées par Paiements Canada pour les règles et exigences opérationnelles du SPTR, et par la Banque du Canada pour la supervision des FSP découlant de la LAAPD (gestion du risque, traitement des incidents et protection des fonds). La participation s'organise ensuite selon des modèles d'accès direct et indirect. Les participants directs se connectent aux capacités d'échange et de règlement du SPTR, tandis que les agrégateurs, processeurs et fournisseurs de technologie assurent la connectivité, la traduction des messages (ISO 20022), le filtrage anti-fraude et les outils opérationnels destinés aux institutions financières plus petites et aux FSP non bancaires.

En aval, les institutions financières et les FSP fournissent des services de paiement en temps réel aux utilisateurs finaux via des canaux numériques tels que les applications bancaires, les portefeuilles électroniques et les caisses des commerçants. Les fournisseurs ajoutent également des fonctions superposées, notamment la demande de paiement, les fonctions de confirmation, les données de rapprochement et la visibilité de trésorerie. En 2026, Paiements Canada a lancé les essais d'assurance des solutions de l'industrie, où les participants se connectent et exécutent leurs propres flux de travail, et a confirmé une approche d'intégration séquencée. La première phase débute avec les participants directs à l'échange lors du lancement au quatrième trimestre 2026, suivie de la migration des volumes existants d'Interac Virement, ce qui fait des tests, de la préparation à la certification et des opérations de liquidité et de lutte contre la fraude 24 h/24, 7 j/7 des goulots d'étranglement et des moteurs de revenus de service essentiels.

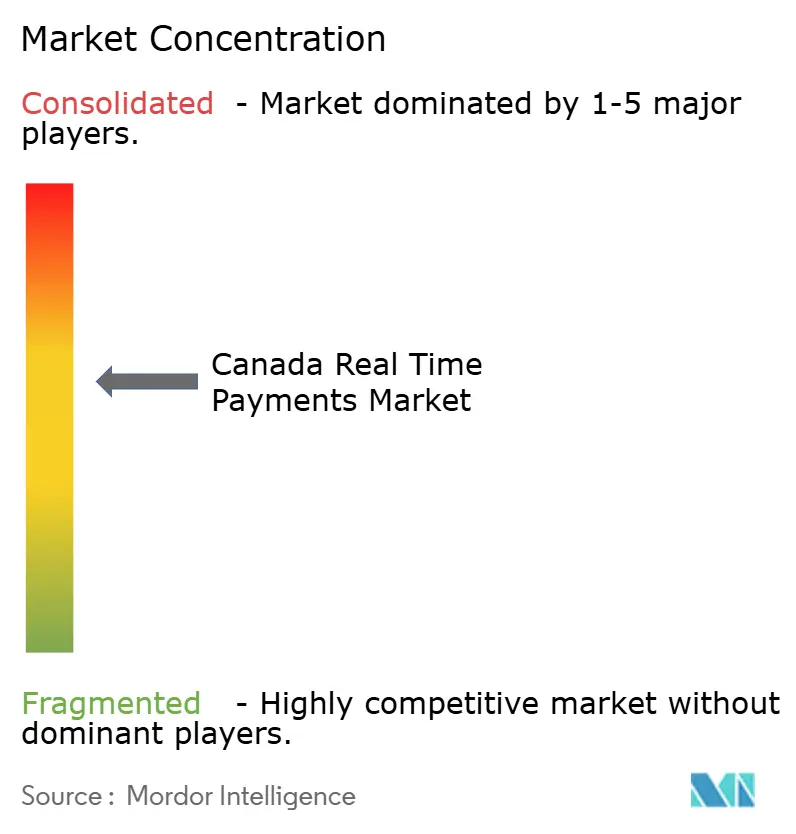

Paysage concurrentiel

L'écosystème est centré sur Interac, cinq banques domestiques d'importance systémique et des réseaux de cartes mondiaux se repositionnant via la tokenisation et les capacités en temps réel en boucle ouverte. Interac seul a traité plus d'un milliard de transactions de virement électronique en 2024, soit plus d'un tiers de toute l'activité de paiement canadienne. Les banques de premier rang investissent massivement dans des moteurs d'analyse de la fraude propriétaires, forgeant des pactes de partage de données pour élever les niveaux de défense collectifs. Pendant ce temps, des entrants fintech tels que Nuvei, Lightspeed Commerce et Versapay ciblent des flux de travail de niche — places de marché, hôtellerie, automatisation des comptes clients — que les acteurs en place n'adressent pas pleinement. Ces spécialistes s'appuient sur une conception cloud native et des microservices pilotés par les événements, abaissant les économies unitaires et permettant une itération rapide des fonctionnalités.

Les alliances stratégiques dominent les manœuvres concurrentielles. Le partenariat de TD Bank avec SideDrawer, la participation de CIBC à des accélérateurs et les investissements du fonds de capital-risque de Scotiabank illustrent un continuum construire-partenaire-acquérir. Les réseaux mondiaux tels que Mastercard et Visa augmentent la portée locale via des services de tokenisation qui améliorent les taux d'autorisation, alignant les rails de cartes sur les attentes des utilisateurs de compte à compte. La clarté réglementaire issue de la Loi sur les activités de paiement de détail abaisse les barrières à l'entrée, mais les règles de risque opérationnel exigent une gouvernance mature favorisant les acteurs dotés d'une infrastructure de conformité solide. La différenciation technologique pivote sur la détection d'anomalies basée sur l'IA, la prise de décision de crédit instantanée et les informations de données premium qui intègrent une prévention de la fraude sans friction dans le marché des paiements en temps réel au Canada.

Des opportunités d'espace blanc persistent dans les superpositions à valeur ajoutée : financement de factures, crédit au point de vente et propositions transfrontalières pour les PME. Les fournisseurs qui maîtrisent les API de connecteur, la sémantique ISO 20022 et le partage de données basé sur le consentement sont les mieux placés pour monétiser les flux incrémentiels. À l'approche du lancement du RTR, les institutions financières en place accélèrent les investissements défensifs pour conserver la primauté sur les relations clients, tout en s'associant aux fintechs pour combler les lacunes de capacités. Il en résulte un équilibre concurrentiel axé sur l'innovation mais orienté vers la stabilité, qui propulse l'expansion durable du marché des paiements en temps réel au Canada.

Leaders du secteur des paiements en temps réel au Canada

Google LLC (Google Pay)

Apple Inc. (Apple Pay)

Samsung Electronics Limited (Samsung Pay)

Mastercard Inc.

VISA Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les jalons du programme SPTR en 2026 ouvrent des espaces à court terme pour les services de mise en œuvre et de conformité, en particulier pour les institutions qui ont besoin d'un mappage des messages ISO 20022, de contrôles opérationnels 24 h/24, 7 j/7 et d'une gestion de la fraude alignée sur la supervision de la LAAPD. Paiements Canada a achevé les tests d'acceptation utilisateur en janvier 2026 et a débuté les tests non fonctionnels en février 2026 (performance, résilience et sécurité). Les essais d'assurance des solutions de l'industrie ont débuté au troisième trimestre 2026, élargissant la demande en matière de connectivité, de bancs d'essai, de surveillance et d'outils de réponse aux incidents auprès des banques, des coopératives de crédit et des processeurs.

Les opportunités s'élargissent également à mesure que l'adhésion à Paiements Canada s'étend aux FSP non bancaires. En 2026, les nouveaux adhérents incluent Wise, KOHO, Float, Paramount Commerce, Brim Financial et Meridian Credit Union, augmentant l'ensemble des fournisseurs connectés au SPTR et des partenaires de distribution pour les commerçants et les plateformes. L'intégration progressive et la trajectoire de migration prévue pour les volumes d'Interac Virement créent des opportunités pour des services superposés qui monétisent des données de paiement plus riches, telles que les références de facture et le rapprochement automatisé. Ils soutiennent également la conception de flux de travail transfrontaliers alignés sur les corridors émergents de paiements en temps réel Canada-États-Unis, tandis que le cadre de supervision de la Banque du Canada renforce la demande pour une gestion des risques encadrée, la protection des fonds et des contrôles prêts pour l'audit en tant que facteurs de différenciation.

Développements récents du secteur

- Juin 2026 : Paiements Canada a annoncé que le Règlement administratif du SPTR (Règlement administratif n° 10 de l'Association canadienne des paiements) et les Règles du SPTR avaient reçu les approbations nécessaires, le cadre devant entrer en vigueur le 24 août 2026. Ce jalon réduit l'incertitude entourant les exigences de participation, les responsabilités et les règles d'exploitation, ce qui affecte directement la manière dont les banques, les FSP et les fournisseurs finalisent la certification, les contrôles anti-fraude et les conditions des produits avant le lancement.

- Mai 2026 : Paiements Canada a confirmé une approche progressive pour l'intégration des participants au SPTR, débutant lors du lancement au quatrième trimestre 2026 et élargissant l'accès tout au long de 2027. Ce séquençage met en avant les programmes de préparation, les fournisseurs de connectivité et les partenaires de services gérés capables d'aider les participants à répondre aux exigences de test, de résilience opérationnelle et de support 24 h/24, 7 j/7, tout en maîtrisant le risque de mise en œuvre.

- Janvier 2026 : Paiements Canada a achevé les tests d'acceptation utilisateur pour le SPTR et a débuté les tests non fonctionnels axés sur la performance, la résilience et la sécurité. Ces activités valident la connectivité et l'intégrité des données pour les participants avant le lancement au quatrième trimestre 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Aux fins de ce rapport, le marché canadien des paiements en temps réel est défini comme les revenus liés à l'activation et au traitement des paiements autorisés et confirmés quasiment en temps réel pour les utilisateurs au Canada, couvrant à la fois les cas d'usage des consommateurs et des entreprises.

Exclusions du périmètre : Nous excluons les circuits de règlement par lots ou différés traditionnels, les paiements en espèces et par chèque, ainsi que les revenus généraux d'acquisition par carte qui ne sont pas spécifiquement liés à l'activation des paiements de compte à compte en temps réel.

Aperçu de la segmentation

- Par type de transaction

- Pair-à-pair (P2P)

- Pair-à-entreprise (P2B)

- Par composant

- Plateforme / Solution

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation final

- Commerce de détail et e-commerce

- BFSI

- Services publics et télécommunications

- Santé

- Gouvernement et secteur public

- Autres secteurs d'utilisation final

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a servi à établir la base factuelle du modèle, de sorte que les calculs de marché partent de l'activité de paiement observable et de la structure des circuits de paiement canadiens. Nous nous sommes appuyés sur des références publiques telles que les publications de Paiements Canada, les documents de la Banque du Canada, les publications de Statistique Canada et les orientations des régulateurs financiers. Pour les définitions de marché, nous avons également utilisé une documentation sélectionnée sur la norme ISO 20022 et les normes de paiement.

Pour ancrer la tarification et la perspective de l'offre, nous avons examiné des sources telles que les rapports annuels d'entreprises, les présentations aux investisseurs, les états financiers audités et la couverture par la presse financière réputée des jalons de modernisation des paiements. Le cas échéant, nous avons consulté des abonnements payants pour les données financières d'entreprises et la veille médiatique, ainsi que des bases de données de brevets pour suivre l'orientation des produits et le rythme de l'innovation liée aux paiements en temps réel. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour collecter des points de données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation de ce qui se développe réellement à l'échelle au Canada, y compris les mécanismes tarifaires, les freins à l'adoption et les cas d'usage qui passent du stade pilote à des volumes stables. Nous nous sommes entretenus avec un ensemble équilibré d'acteurs de l'écosystème, y compris des banques et coopératives de crédit, des processeurs de paiement et fournisseurs de technologie, des commerçants et facturiers, ainsi que des équipes de trésorerie ou de finance d'entreprise, afin de valider le bassin de demande et les fourchettes de prix pratiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Directeurs généraux (CXO) : 16 % | |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 26 % | |

| Acteurs plus petits : 19 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le modèle central combine une approche descendante et ascendante. Dans la construction descendante, nous partons des signaux d'activité de paiement au Canada, puis reconstruisons le bassin de revenus des paiements en temps réel en utilisant l'adoption par cas d'usage et une économie unitaire réaliste. En pratique, nous convertissons les volumes de transactions (et, si nécessaire, la valeur) en flux adressables pour les circuits en temps réel, puis appliquons des rendements de revenus mixtes reflétant la combinaison de services.

Les principaux intrants utilisés pour façonner les totaux incluent le rythme de participation des institutions financières capables de paiement en temps réel, la répartition des flux entre usages P2P, P2B et B2B, les schémas typiques de taille de transaction influençant les paliers tarifaires, la part de l'initiation activée par API dans les flux d'entreprise, et la compression attendue des frais à mesure que le volume augmente. Des vérifications ascendantes sont utilisées pour maintenir les totaux dans une fourchette raisonnable, en utilisant des agrégations sélectives des déclarations de revenus des fournisseurs, des échantillons de tarification issus des offres bancaires et d'entreprise, ainsi que des vérifications de canal sur la préparation à l'acceptation par les commerçants. Lorsque la visibilité ascendante était incomplète, les écarts ont été traités à l'aide de fourchettes d'adoption prudentes par type d'utilisateur final, puis testées lors des entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par une couche simple de régression multivariée, afin que la croissance ne soit pas déterminée uniquement par le temps. Des variables telles que le calendrier de déploiement attendu, la rapidité d'intégration des entreprises, la progression tarifaire et la substitution par des circuits plus lents ont été ajustées dans des scénarios de base, plus rapide et plus lent, puis alignées sur ce que les répondants primaires considéraient comme réalisable sur la période de prévision.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées afin que les chiffres finaux ne dépendent pas d'une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les volumes de paiement publiquement déclarés, les jalons de participation et les évolutions observables de l'usage des paiements numériques, puis examinons toute variation marquée avant validation finale.

Une seconde révision par un analyste est effectuée pour vérifier la logique de calcul, la cohérence des unités et la vraisemblance d'une année sur l'autre, suivie de reprises de contact ciblées lorsqu'un intrant clé sort de la fourchette d'entretien convenue. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, notamment des changements majeurs dans le lancement du circuit, des mises à jour réglementaires ou des changements de palier tarifaire. Avant la livraison, une nouvelle révision est effectuée afin que les clients reçoivent la vision actualisée la plus récente plutôt qu'un instantané ancien.

Taille du marché canadien des paiements en temps réel selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est courant de voir différentes tailles de marché publiées pour les paiements en temps réel au Canada, car le sujet se situe entre l'infrastructure de paiement et les paiements numériques au sens large, et les auteurs tracent la limite différemment. Les chiffres varient également lorsqu'une étude mélange la valeur des transactions avec les revenus, utilise un calendrier de devises différent, ou projette l'adoption avec une hypothèse de déploiement plus agressive.

Certaines estimations externes élargissent le périmètre en y intégrant les revenus généraux du traitement des paiements numériques et les revenus liés aux cartes non liés à l'activation des paiements de compte à compte en temps réel. Pour Mordor Intelligence, le total du marché est limité aux revenus d'activation des paiements en temps réel au Canada, et ne comptabilise les logiciels et services connexes que lorsqu'ils soutiennent directement l'initiation, la compensation et la confirmation des transactions en temps réel.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,99 milliards USD (2026) | |

| Association sectorielle A | 10,80 milliards USD (2026) | Ce chiffre a tendance à rester plus proche de l'activité directe du circuit et peut traiter plusieurs services d'activation comme des coûts d'exploitation plutôt que comme des revenus de marché, ce qui comprime le total lors des premières années d'adoption. |

| Cabinet de conseil mondial B | 16,90 milliards USD (2026) | Cette estimation élargit généralement le périmètre pour inclure les revenus de paiements numériques adjacents et utilise des hypothèses de monétisation plus élevées par transaction, ce qui augmente la taille du marché même si l'adoption des transactions est similaire. |

Parmi les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé comme revenus de paiements en temps réel, ainsi que par les différences dans l'application des rendements à mesure que les volumes évoluent. En maintenant le modèle lié à l'adoption des transactions, à la combinaison de services et à des fourchettes de tarification pratiques et vérifiables, le chiffre final reste transparent et reproductible d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des paiements en temps réel au Canada ?

Le marché s'établit à 13,99 milliards USD en 2026 et devrait atteindre 39,47 milliards USD d'ici 2031.

À quelle vitesse le marché des paiements en temps réel au Canada croît-il ?

Un taux de croissance annuel composé de 23,05 % est attendu entre 2026 et 2031, porté par le déploiement du RTR, l'adoption de la norme ISO 20022 et le déploiement cloud.

Quel type de transaction se développe le plus rapidement ?

Les paiements pair-à-entreprise devraient croître à un TCAC de 26,07 %, reflétant des cas d'usage plus larges dans le paiement de factures et l'e-commerce.

Pourquoi les PME adoptent-elles rapidement les paiements en temps réel ?

Les PME bénéficient de frais de traitement plus faibles et d'une visibilité immédiate des flux de trésorerie, entraînant un TCAC de 24,98 % pour ce segment d'entreprises.

Comment le Rail en temps réel affectera-t-il le commerce transfrontalier ?

La connectivité prévue du RTR avec FedNow permettra un règlement quasi instantané pour les transactions Canada–États-Unis, réduisant les coûts et stimulant la liquidité commerciale.

Quels changements réglementaires les prestataires de services de paiement doivent-ils surveiller ?

La Loi sur les activités de paiement de détail exige l'enregistrement des prestataires de services de paiement auprès de la Banque du Canada et impose des cadres de risque opérationnel, façonnant les normes de conformité du secteur.

Dernière mise à jour de la page le: