Taille et part du marché des machines agricoles au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

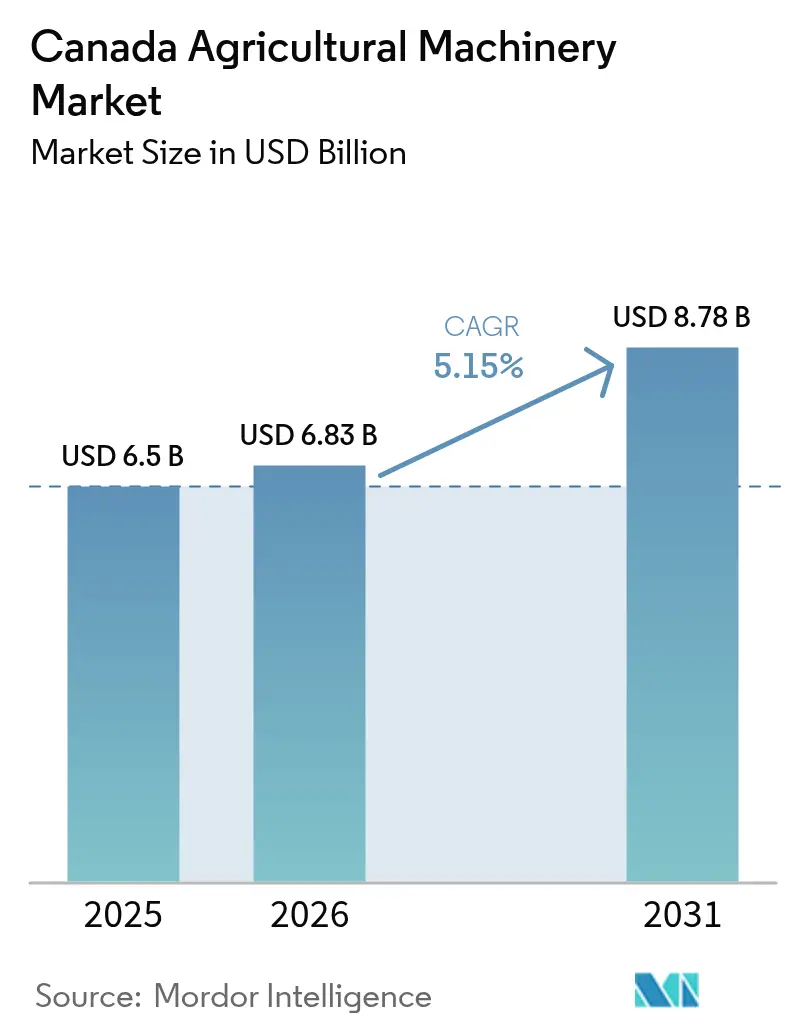

| Taille du marché de l'année de base (2025) | 6.50 Milliards de dollars |

| Taille du Marché (2026) | 6.83 Milliards de dollars |

| Taille du Marché (2031) | 8.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

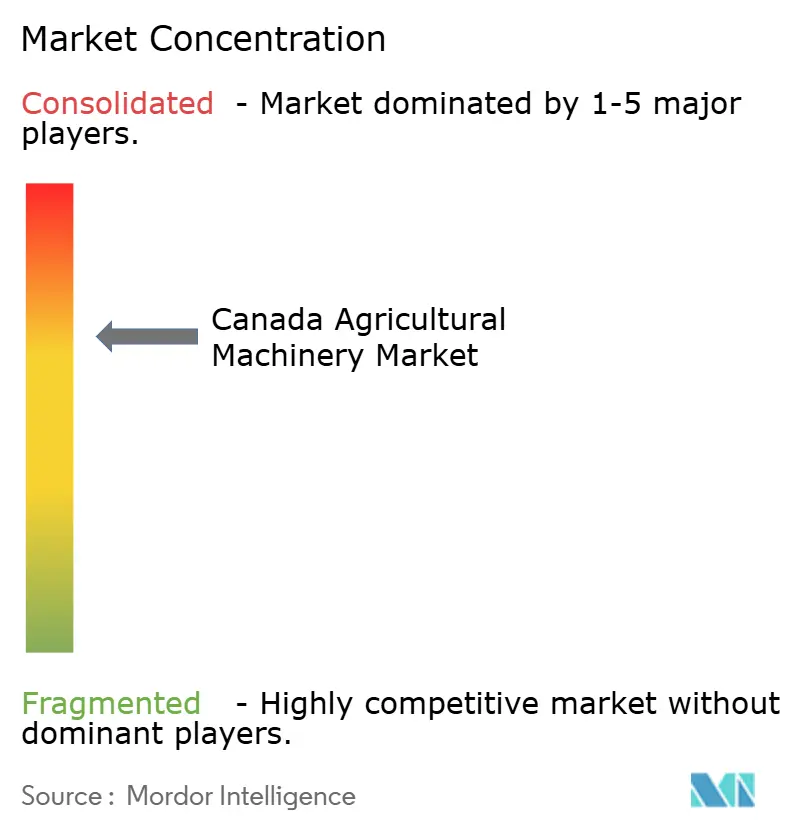

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles au Canada par Mordor Intelligence

La taille du marché des machines agricoles au Canada devrait croître de 6,50 milliards USD en 2025 à 6,83 milliards USD en 2026 et devrait atteindre 8,78 milliards USD d'ici 2031, à un TCAC de 5,15 % sur la période 2026-2031. Les pénuries structurelles de main-d'œuvre, le Partenariat canadien pour une agriculture durable doté de 3,5 milliards USD, et l'adoption accélérée des technologies de précision ont créé une base de demande résiliente malgré les difficultés de financement. Les agriculteurs remplacent la main-d'œuvre humaine par des machines autonomes et semi-autonomes tout en modernisant simultanément leurs parcs pour tirer parti des incitations aux crédits carbone et des systèmes d'irrigation économes en eau. L'intensité concurrentielle s'est accrue à mesure que les nouveaux entrants axés sur le numérique exercent une pression sur les fabricants d'équipements d'origine (OEM) en place, entraînant des cycles de produits plus rapides, des solutions de modernisation et des offres intégrées matériel-logiciel. Ces dynamiques soutiennent une trajectoire d'expansion régulière pour le marché des machines agricoles au Canada, en particulier dans les provinces de l'Ouest où les grandes exploitations céréalières et les cadres politiques favorables convergent.

Principaux enseignements du rapport

- Par type de produit, les tracteurs représentaient 44,55 % de la part du marché des machines agricoles au Canada en 2025, tandis que les machines d'irrigation progressent à un TCAC de 5,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles au Canada

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre agricole | +1.2% | National, avec l'impact le plus élevé en Alberta et en Saskatchewan | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales et incitations fiscales à la mécanisation | +0.9% | National, avec un soutien renforcé en Ontario et au Québec | Court terme (≤ 2 ans) |

| Avancées technologiques dans les machines de précision et autonomes | +1.1% | National, avec adoption précoce dans les provinces des Prairies | Long terme (≥ 4 ans) |

| Cycle de remplacement du parc de tracteurs vieillissant | +0.8% | National, avec concentration dans les régions agricoles établies | Moyen terme (2 à 4 ans) |

| Diversification vers des systèmes multi-cultures augmentant la demande d'équipements polyvalents | +0.7% | Provinces des Prairies et Ontario | Moyen terme (2 à 4 ans) |

| Monétisation des crédits carbone propulsant l'adoption d'équipements à faibles émissions | +0.5% | National, avec accent sur les régions à forte intensité d'élevage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre agricole

Le déficit de main-d'œuvre agricole au Canada devrait atteindre 113 800 postes d'ici 2025 et 123 000 d'ici 2030, obligeant les producteurs à investir dans des tracteurs autonomes, des moissonneuses robotisées et des plateformes de télé-opération. Les travailleurs étrangers temporaires couvrent déjà environ 75 % des besoins saisonniers, mais un taux de rotation élevé et des attentes salariales croissantes persistent[1]Source : Le Conference Board du Canada, « Semer les graines de la croissance : les travailleurs étrangers temporaires dans l'agriculture », CFA-FCA.CA. Des OEM (fabricants d'équipements d'origine) tels que Deere & Company et AGCO Corporation accélèrent le développement de kits de modernisation autonomes et de tracteurs électriques à conduite autonome visant un lancement commercial d'ici 2026. Les machines plus grandes couvrant davantage d'hectares par heure commandent désormais des prix premium, les opérateurs cherchant à maximiser la production par travailleur restant. En conséquence, les segments de puissance intermédiaire stagnent tandis que les segments à haute puissance et de robotique spécialisée captent la demande incrémentale sur le marché des machines agricoles au Canada.

Subventions gouvernementales et incitations fiscales à la mécanisation

Les subventions fédérales et provinciales couvrent jusqu'à 50 % des coûts d'équipement éligibles dans le cadre du Programme des technologies propres en agriculture, avec des attributions allant de 25 000 USD à 2 millions USD[2]Source : Gouvernement du Canada, « Programme des technologies propres en agriculture », CANADA.CA. La Colombie-Britannique se distingue par le soutien provincial le plus élevé, avec une prise en charge de 65 % des coûts technologiques jusqu'à 100 000 USD, accélérant la modernisation des petites exploitations. Le Partenariat canadien pour une agriculture durable injecte 3,5 milliards USD dans des initiatives de compétitivité sur cinq ans, subventionnant directement les pulvérisateurs de précision, les tracteurs à faibles émissions et les modernisations de pivots d'irrigation intelligents. Des avances sans intérêt jusqu'à 250 000 USD dans le cadre du Programme de paiements anticipés allègent davantage les coûts de financement, en particulier pour les producteurs céréaliers confrontés à des cycles de matières premières volatils. L'accumulation de subventions crée un effet multiplicateur sur le capital privé, provoquant une hausse à court terme des commandes sur le marché des machines agricoles au Canada avant les fenêtres de financement.

Avancées technologiques dans les machines de précision et autonomes

Plus de 50,4 % des exploitations agricoles canadiennes déploient déjà au moins une fonctionnalité de précision, telle que le guidage GPS ou l'application à taux variable, et l'adoption progresse le plus rapidement parmi les exploitations céréalières des Prairies. L'Olds College exploite le premier banc d'essai d'équipements autonomes en exploitation agricole au Canada, prouvant la viabilité commerciale des plateformes sans conducteur dans des conditions climatiques difficiles. Les OEM comblent les lacunes de connectivité en intégrant des modules IoT par satellite qui minimisent la latence des données et permettent les mises à jour logicielles à distance. Ces facteurs se traduisent par des flux de revenus croissants sur le marché des machines agricoles au Canada, ancrés dans l'analyse par abonnement, le diagnostic à distance et les modèles d'autonomie en tant que service.

Cycle de remplacement du parc de tracteurs vieillissant

Le tracteur de travail moyen au Canada dépasse désormais 12 ans de service, les intervalles de remplacement s'allongeant en raison des coûts d'investissement élevés. Les achats différés ont fait vieillir le parc d'équipements d'occasion, dont l'âge moyen d'inscription atteint une décennie, tandis que les carnets de commandes des OEM pour les nouvelles unités à haute puissance s'étendent sur 12 à 15 mois. Les fabricants répondent avec des kits de modernisation approuvés en usine qui ajoutent la direction automatique, la télématique et l'autonomie partielle aux unités existantes, prolongeant leur durée de vie économique à une fraction du coût d'un nouvel équipement. Des études d'amortissement économique montrent que les tracteurs à haute puissance offrent un retour sur investissement optimal lorsqu'ils sont remplacés tous les 8 ans, créant une demande refoulée qui pourrait déclencher une forte vague de remplacement une fois les taux d'intérêt assouplis. Cette dynamique soutient le segment des services et des pièces du marché des machines agricoles au Canada même lors des baisses de ventes de nouvelles unités.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'acquisition et de maintenance initial élevé | -0.8% | National, avec un impact plus important sur les petites exploitations | Court terme (≤ 2 ans) |

| Risques de sécurité et de confidentialité des données dans les machines connectées | -0.4% | National, avec concentration chez les adoptants de l'agriculture de précision | Moyen terme (2 à 4 ans) |

| Hausse des taux d'intérêt limitant le financement des équipements | -0.9% | National, avec un impact particulier sur les achats financés par emprunt | Court terme (≤ 2 ans) |

| Volatilité des droits de douane sur les composants d'origine américaine | -0.6% | National, avec accent sur les fabricants dépendants des importations | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition et de maintenance initial élevé

Les grandes machines automotrices sont désormais proposées entre 400 000 USD et 1,2 million USD, tandis que la maintenance annuelle peut absorber jusqu'à 20 % des budgets d'exploitation[3]Source : Agriculture.com, « Taux d'intérêt et prix des équipements : le cas du crédit-bail d'équipements agricoles », AGRICULTURE.COM. Les agriculteurs scrutent de plus en plus les sites de ventes aux enchères à la recherche d'équipements récents, mais la concurrence des acheteurs américains fait monter les enchères, réduisant l'offre intérieure. Les abonnements logiciels pour les plateformes de précision ajoutent des dépenses récurrentes, poussant les petits producteurs à envisager la copropriété coopérative ou des accords d'équipement en tant que service. Malgré les offres de garantie prolongée des OEM, les opérateurs à court de liquidités continuent de différer leurs achats, tempérant la croissance à court terme du marché des machines agricoles au Canada.

Risques de sécurité et de confidentialité des données dans les machines connectées

Les tracteurs connectés transmettent des données agronomiques via des plateformes en nuage, exposant les exploitations à de potentielles cyberintrusions susceptibles de manipuler les taux d'application ou de compromettre des cartes de rendement propriétaires. Les OEM déploient des réseaux chiffrés et des accès par jeton, mais la responsabilité reste ambiguë en vertu des lois canadiennes sur la protection de la vie privée, dissuadant certains producteurs d'adopter la télématique. L'intégration avec des analyses tierces multiplie les surfaces d'attaque, incitant les assureurs à exiger des pratiques robustes d'hygiène cybernétique ou à appliquer des primes plus élevées. Tant que les normes fédérales ne clarifient pas la propriété des données et la responsabilité en cas de violation, l'adoption des machines de précision pourrait être à la traîne parmi les opérateurs averses au risque au sein du marché des machines agricoles au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tracteurs conservent leur position centrale tandis que l'irrigation s'accélère

Les tracteurs ont généré 44,55 % de la part du marché des machines agricoles au Canada en 2025, reflétant leur rôle indispensable dans les opérations de grandes cultures, de fourrage et de cultures spécialisées. Les catégories à haute puissance (≥ 100 CV) ont enregistré une hausse annuelle de la demande de 4,3 %, portée par la consolidation des exploitations, les modernisations autonomes et les besoins de substitution de main-d'œuvre. En revanche, les ventes de la gamme intermédiaire 40-99 CV ont reculé de 6 %, les contraintes de trésorerie ayant conduit les opérateurs à prolonger la durée de vie des unités de milieu de gamme plutôt qu'à les remplacer.

Les machines d'irrigation représentent le segment à la croissance la plus rapide avec un TCAC de 5,68 %. Les systèmes goutte-à-goutte gagnent du terrain dans les cultures spécialisées en Colombie-Britannique et en Ontario, tandis que les pivots à taux variable se répandent dans les exploitations céréalières des Prairies à la recherche d'une gestion précise de l'humidité du sol. Les réglementations sur l'utilisation de l'eau et l'adaptation aux risques climatiques stimulent la demande de réseaux de capteurs de sol intégrés aux contrôleurs de pivots, créant des opportunités de vente croisée avec les fournisseurs de logiciels agronomiques. Les OEM se différencient par des pompes économes en énergie, la détection à distance des pannes et des modules complémentaires modulaires qui modernisent les pivots existants. Ces avancées attirent des remboursements gouvernementaux visant la conservation de l'eau, catalysant davantage les ventes d'irrigation au sein du marché des machines agricoles au Canada.

Analyse géographique

L'Alberta ancre le marché des machines agricoles au Canada avec un chiffre d'affaires d'exploitation significatif du total national. Les grandes entreprises céréalières et oléagineuses dominent les achats, privilégiant les tracteurs à haute puissance, les moissonneuses-batteuses et les pulvérisateurs de précision qui optimisent la productivité sur de grandes superficies. L'adoption de la direction automatique dépasse 80 % parmi les exploitations albertaines, et la reconnaissance par drone devient courante. Cet esprit d'innovation positionne la province à l'avant-garde des projets pilotes d'autonomie et des modernisations à entraînement électrique, soutenant la demande de machines avancées malgré les fluctuations cycliques des matières premières.

La Saskatchewan et le Manitoba forment le deuxième niveau de demande, générant collectivement près de la moitié de la production nationale de blé et de canola. Leurs vastes terres cultivées soutiennent des cycles de remplacement réguliers pour les tracteurs et les semoirs pneumatiques. Le travail du sol de conservation couvre plus de 75 % des superficies des Prairies, encourageant l'investissement dans des semoirs sans labour équipés de contrôle sectionnel et de capteurs de population de semences. Les concessionnaires de ces provinces mettent l'accent sur des réseaux de service robustes pour soutenir les clients éloignés et maintenir le temps de fonctionnement pendant les fenêtres de plantation comprimées, générant de sains revenus de pièces même en période de ralentissement.

L'Ontario présente une structure agricole très diversifiée couvrant les grandes cultures, les produits laitiers, la volaille et l'horticulture intensive. La taille plus petite des champs et la valeur plus élevée des terres orientent les achats vers des tracteurs polyvalents de puissance intermédiaire, des ensileuses automotrices et des équipements spécialisés. La province est en tête de l'adoption des énergies renouvelables dans les exploitations, avec l'installation de panneaux solaires en toiture alimentant des pompes d'irrigation électriques et des systèmes d'automatisation des bâtiments d'élevage.

Paysage concurrentiel

Le marché des machines agricoles au Canada présente une concentration modérée. Les grands groupes mondiaux Deere & Company, CNH Industrial N.V. et AGCO Corporation dominent les segments à haute puissance, s'appuyant sur de vastes réseaux de concessionnaires et des écosystèmes de télématique intégrés. Des entreprises de niveau intermédiaire telles que Kubota Corporation et Claas KGaA mbH se taillent des parts dans les classes de tracteurs spécialisés et compacts, tandis que les fabricants d'équipements nationaux se distinguent par des fonctionnalités de niche et une connaissance agronomique locale.

La dynamique concurrentielle s'est intensifiée à mesure que des entreprises technologiques entrent sur le marché avec des solutions d'analyse en nuage et d'autonomie. La plateforme d'efficacité alimentée par l'intelligence artificielle de Brilliant Harvest s'intègre parfaitement à plusieurs marques d'équipements, incitant les OEM à améliorer leurs capacités d'API ouvertes. Les acquisitions stratégiques soulignent un pivot vers l'intégration verticale ; le rachat de Bourgault par Linamar ajoute une expertise en semis, tandis que le kit de modernisation OutRun d'AGCO Corporation élargit son empreinte sur le marché secondaire.

La consolidation des concessionnaires se poursuit, les groupes multi-points améliorant la couverture des services et les options de financement, élevant les barrières à l'entrée pour les OEM plus petits. Les attentes croissantes des clients en matière de solutions groupées — équipements, logiciels, conseils agronomiques et financement — poussent les fabricants à construire des plateformes de bout en bout. À mesure que l'autonomie mûrit, les marges sur le matériel pourraient se comprimer, déplaçant les pools de profit vers les services de données et la maintenance prédictive. Le marché des machines agricoles au Canada évolue donc vers un jeu d'écosystème, récompensant les acteurs qui associent un matériel fiable à des expériences numériques fluides.

Leaders du secteur des machines agricoles au Canada

Deere & Company

CLAAS KGaA mbH

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Financement agricole Canada a annoncé un engagement de 2 milliards USD d'ici 2030 pour accélérer l'innovation en technologies agricoles, signalant la confiance institutionnelle dans la demande de machines axées sur la technologie.

- Mai 2025 : Ag Growth International a émis 75 millions USD d'obligations non garanties pour financer son expansion mondiale, réaffirmant une perspective d'EBITDA 2025 d'au moins 225 millions USD.

- Avril 2025 : AGCO a élargi son réseau de concessionnaires avec Carter Agri-Systems dans l'Utah et le lancement par Delta Ag Equipment du premier point de vente complet Fendt et Massey Ferguson du Mississippi, améliorant l'accès au marché pour les machines avancées.

Périmètre du rapport sur le marché des machines agricoles au Canada

Les machines agricoles désignent les dispositifs et structures mécaniques utilisés dans l'agriculture ou d'autres activités agricoles. Pour ce rapport, les machines utilisées dans les opérations agricoles ont été prises en compte. Le rapport ne couvre pas les machines utilisées à des fins industrielles et de construction, ni les tracteurs polyvalents, les machines et équipements utilisés à la fois pour des opérations agricoles et non agricoles.

Le marché des machines agricoles au Canada est segmenté par type en tracteurs (moins de 40 CV, 40 CV à 99 CV et plus de 100 CV), machines de labour et de culture (charrues, herses, rotavateurs et cultivateurs, et autres équipements), machines de plantation (semoirs, planteuses, épandeurs et autres machines de plantation), pulvérisateurs, machines d'irrigation (irrigation goutte-à-goutte, irrigation par aspersion et autres machines d'irrigation), machines de récolte (moissonneuses-batteuses et autres machines de récolte), machines de fenaison et de fourrage (faucheuses et conditionneuses, presses à balles et autres machines de fenaison et de fourrage), et autres types. Le rapport propose la taille du marché et les prévisions pour les machines agricoles en valeur (USD) pour tous les segments ci-dessus.

| Tracteurs | Moins de 40 CV |

| 40-99 CV | |

| Plus de 100 CV | |

| Machines de labour et de culture | Charrues |

| Herses | |

| Rotavateurs et cultivateurs | |

| Autres équipements | |

| Machines de plantation | Semoirs |

| Planteuses | |

| Épandeurs | |

| Autres machines de plantation | |

| Pulvérisateurs | |

| Machines d'irrigation | Systèmes d'irrigation goutte-à-goutte |

| Systèmes d'irrigation par aspersion | |

| Autres machines d'irrigation | |

| Machines de récolte | Moissonneuses-batteuses |

| Autres machines de récolte | |

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses |

| Presses à balles | |

| Autres machines de fenaison et de fourrage | |

| Autres types |

| Par type de produit | Tracteurs | Moins de 40 CV |

| 40-99 CV | ||

| Plus de 100 CV | ||

| Machines de labour et de culture | Charrues | |

| Herses | ||

| Rotavateurs et cultivateurs | ||

| Autres équipements | ||

| Machines de plantation | Semoirs | |

| Planteuses | ||

| Épandeurs | ||

| Autres machines de plantation | ||

| Pulvérisateurs | ||

| Machines d'irrigation | Systèmes d'irrigation goutte-à-goutte | |

| Systèmes d'irrigation par aspersion | ||

| Autres machines d'irrigation | ||

| Machines de récolte | Moissonneuses-batteuses | |

| Autres machines de récolte | ||

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses | |

| Presses à balles | ||

| Autres machines de fenaison et de fourrage | ||

| Autres types | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements agricoles canadiens en 2026 ?

La taille du marché des équipements agricoles canadiens est de 6,83 milliards USD en 2026.

Quel est le TCAC prévu pour les équipements agricoles canadiens jusqu'en 2031 ?

La valeur du marché devrait croître à un TCAC de 5,15 % de 2026 à 2031.

Quel segment domine les ventes actuelles ?

Les tracteurs représentent 44,55 % de la part du marché des équipements agricoles canadiens en 2025.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les machines d'irrigation progressent à un TCAC de 5,68 % jusqu'en 2031.

Comment la pénurie de main-d'œuvre affecte-t-elle la demande d'équipements ?

Les pénuries aiguës de main-d'œuvre poussent les producteurs vers des machines autonomes et semi-autonomes, accélérant les plans de modernisation.

Dernière mise à jour de la page le: