Taille et part du marché de la C4ISR spatiale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

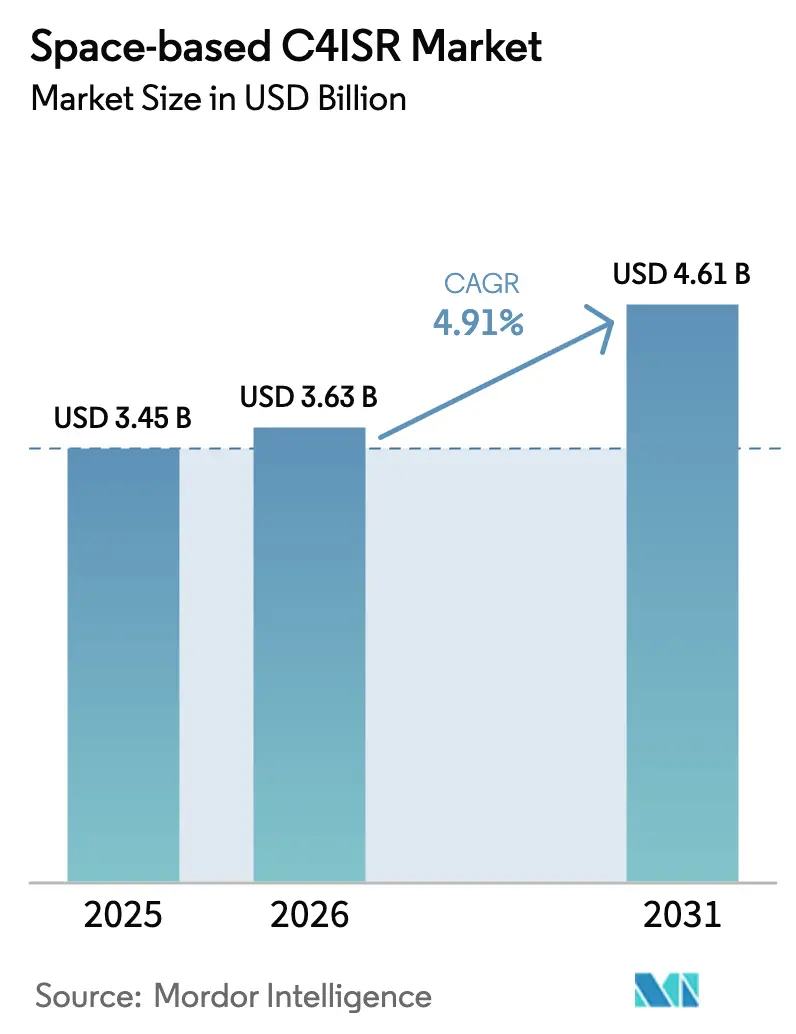

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 4.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

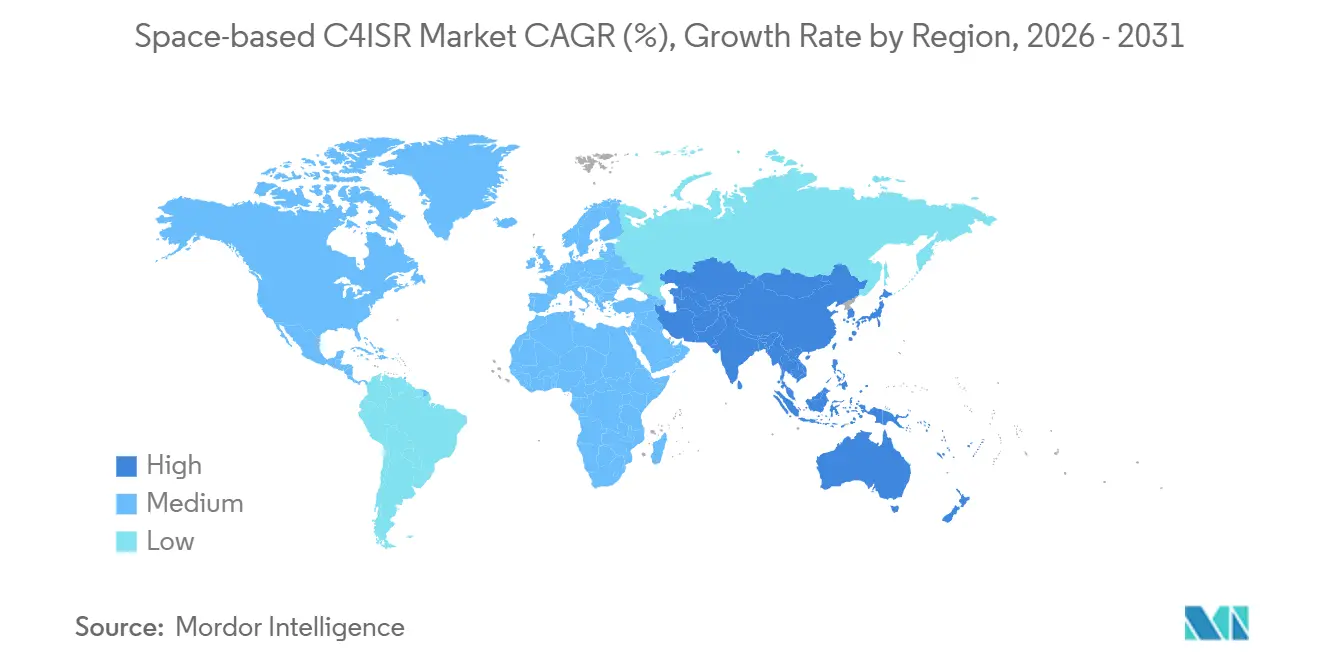

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

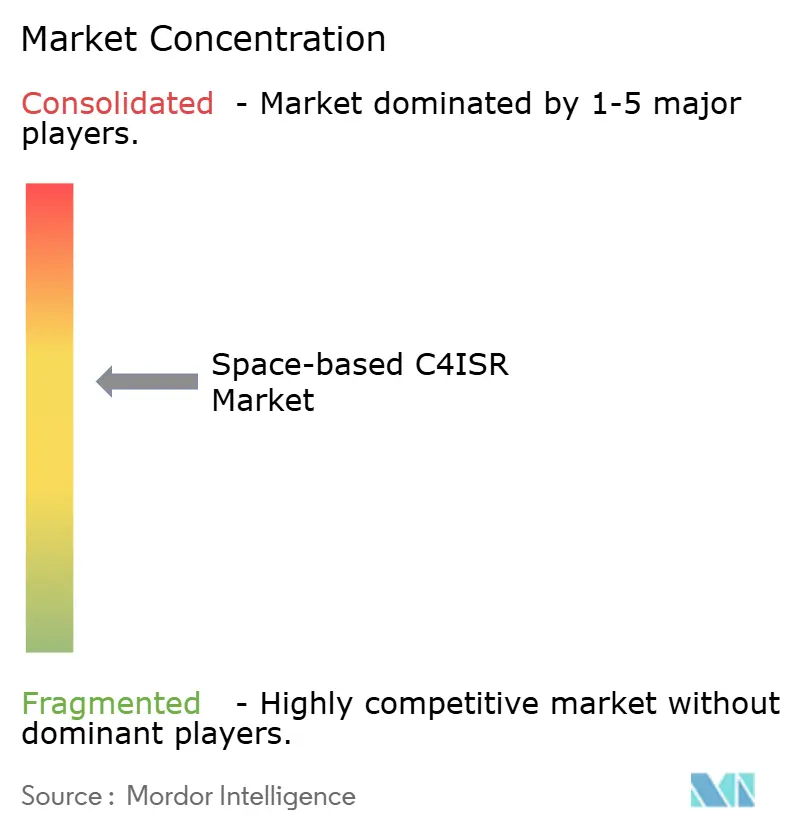

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la C4ISR spatiale par Mordor Intelligence

La taille du marché de la C4ISR spatiale devrait croître de 3,45 milliards USD en 2025 à 3,63 milliards USD en 2026 et est prévue pour atteindre 4,61 milliards USD d'ici 2031, à un CAGR de 4,91 % sur la période 2026-2031. La demande croissante de la défense pour des constellations résilientes à faible latence, la prolifération des charges utiles commerciales sur étagère (COTS) et la migration progressive des bus géostationnaires monolithiques vers des architectures en orbite basse terrestre (LEO) proliférées reconfigurent la dynamique concurrentielle. Les utilisateurs tactiques attendent désormais une latence inférieure à 20 millisecondes pour le contrôle de tir en temps réel, suscitant un intérêt pour les réseaux multi-orbites qui fusionnent des données optiques, infrarouges et radar pour le suivi des menaces hypersoniques. Des acteurs intégrés verticalement tels que SpaceX exploitent la production à grande échelle pour concurrencer les fournisseurs historiques, tandis que les grands maîtres d'œuvre se tournent vers des charges utiles à définition logicielle pouvant être réorientées en orbite. Parallèlement, les agences civiles adoptent l'imagerie commerciale pour la réponse aux catastrophes et la sécurité des frontières, élargissant ainsi le bassin de revenus non défense au sein du marché de la C4ISR spatiale.

Principaux enseignements du rapport

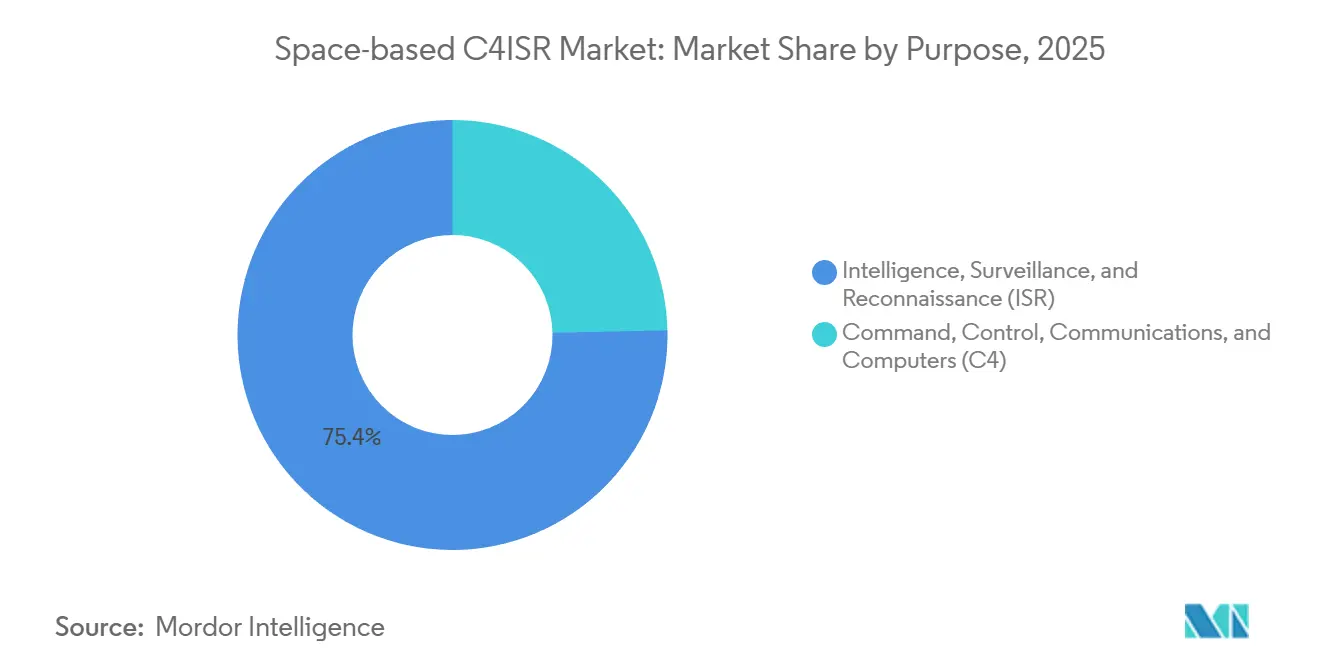

- Par finalité, les applications ISR ont représenté 75,35 % du chiffre d'affaires du marché de la C4ISR spatiale en 2025 ; le segment C4 devrait se développer à un CAGR de 5,29 % jusqu'en 2031.

- Par orbite, la LEO a représenté 70,12 % de la taille du marché de la C4ISR spatiale en 2025 et devrait progresser à un CAGR de 5,63 % jusqu'en 2031.

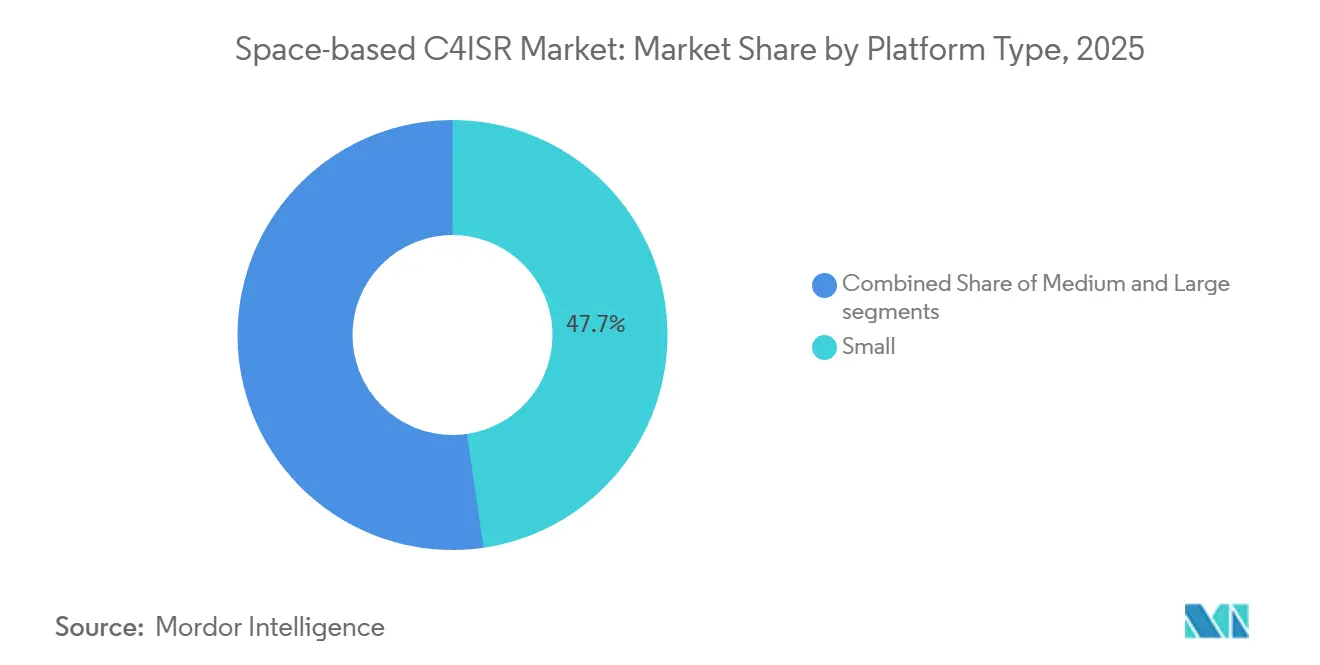

- Par plateforme, les satellites pesant moins de 500 kg ont capté 47,69 % de la taille du marché de la C4ISR spatiale en 2025 et devraient croître à un CAGR de 5,29 %.

- Par utilisateur final, les forces de défense ont représenté 59,88 % du chiffre d'affaires en 2025, tandis que les gouvernements civils et les agences spatiales affichent le taux de croissance le plus rapide, avec un CAGR de 5,11 %.

- Par géographie, l'Amérique du Nord a dominé la part du marché de la C4ISR spatiale avec 46,72 % en 2025 ; la région Asie-Pacifique devrait enregistrer le CAGR le plus élevé, soit 5,89 %, de 2025 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la C4ISR spatiale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de conscience situationnelle en temps réel | +1.2% | Mondial, Indo-Pacifique, Europe de l'Est | Moyen terme (2 à 4 ans) |

| Prolifération des constellations de petits satellites à faible coût | +1.0% | Amérique du Nord, Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Augmentation des dépenses de défense consacrées à la conscience du domaine spatial | +0.9% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Intégration des constellations C4ISR avec des essaims de drones autonomes | +0.7% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Charges utiles à définition logicielle COTS permettant une réorientation rapide | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Architectures de réseaux multi-orbites optimisant la latence tactique | +0.5% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de conscience situationnelle en temps réel

Les commandants exigent désormais des cycles de décision inférieurs à une minute pour contrer les menaces manœuvrantes, ce qui incite à investir dans des satellites de couche de transport capables de transmettre les données des capteurs aux tireurs en moins de 10 secondes.[1]Space Development Agency, "Transport Layer," sda.mil L3Harris a livré 10 plateformes de la Tranche 1 en 2024, dotées de liaisons optiques croisées à 10 Gbps, qui éliminent la latence des stations au sol. Israel Aerospace Industries a lancé Ofek 19 en 2025, ajoutant une imagerie tous temps à 0,5 m que les commandants en Méditerranée orientale intègrent dans les systèmes de commandement de théâtre. Les constellations de plus de 100 satellites garantissent désormais des temps de revisite inférieurs à 15 minutes, satisfaisant le tempo requis pour la défense hypersonique. La croissance du marché de la C4ISR spatiale est donc ancrée dans des acquisitions axées sur la latence qui favorisent les conceptions LEO proliférées.

Prolifération des constellations de petits satellites à faible coût

Les missions de covoiturage spatial tarifées à environ 1 million USD par charge utile de 200 kg démocratisent l'accès à l'orbite. Hanwha Systems investit 100 milliards KRW (68,86 millions USD) dans la production supplémentaire de petits satellites, permettant à la Corée du Sud de déployer des charges utiles radar sans dépendre de grands maîtres d'œuvre étrangers. Le DRDO indien prévoit 50 satellites d'ici 2030, en s'appuyant sur des lanceurs indigènes pour son autonomie. Ces développements compriment les cycles de renouvellement à des intervalles de trois ans, stimulant une demande récurrente et élargissant le marché adressable de la C4ISR spatiale.

Augmentation des dépenses de défense consacrées à la conscience du domaine spatial

La Force spatiale américaine a alloué 4,1 milliards USD de son budget de 29,4 milliards USD pour l'exercice 2025 à la conscience du domaine spatial.[2]US Space Force, "FY 2025 Budget," spaceforce.mil L'OTAN a inauguré son Centre d'excellence spatial à Toulouse en 2024 pour synchroniser les actifs de surveillance alliés. Le Japon a approuvé 120 milliards JPY (765,15 millions USD) pour des satellites relais reliant les destroyers Aegis aux réseaux d'alerte aux missiles américains. Les nations du Moyen-Orient, menées par le plan satellitaire de 500 millions USD des Émirats arabes unis, emboîtent le pas. Les allocations budgétaires élevées garantissent un flux de financement pluriannuel pour de nouvelles plateformes, stabilisant la demande à long terme sur le marché de la C4ISR spatiale.

Intégration des constellations C4ISR avec des essaims de drones autonomes

Les programmes d'aéronefs de combat collaboratifs s'appuient sur des liaisons satellitaires résilientes pour transmettre les mises à jour de mission au-delà de la ligne de visée. Kratos développe le banc d'essai hypersonique MACH-TB avec une télémétrie satellitaire en vol pour la correction de trajectoire en temps réel. BAE Systems et Hanwha collaborent sur des charges utiles qui fusionnent l'imagerie satellitaire avec le renseignement sur les signaux des drones, permettant des frappes de précision dans un espace aérien contesté. Les transferts transparents entre satellites toutes les quelques minutes nécessitent des radios à définition logicielle qui commutent automatiquement entre les liaisons Ku, Ka et optiques, intégrant de nouvelles couches de capacités au sein du marché de la C4ISR spatiale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion orbitale et risque de collision avec des débris spatiaux | −0.8% | Mondial, LEO héliosynchrone | Long terme (≥ 4 ans) |

| Capex initial élevé et longs cycles de développement | −0.6% | Asie-Pacifique émergente, Moyen-Orient, Afrique | Moyen terme (2 à 4 ans) |

| Conflits de spectre avec les services terrestres 5G/6G émergents | −0.4% | Corridors Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Cyber-vulnérabilités dans les satellites à définition logicielle | −0.3% | Mondial, domaines contestés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion orbitale et risque de collision avec des débris spatiaux

L'ESA suit 33 290 objets de débris de plus de 10 cm, ce qui donne une probabilité annuelle de collision de 1 sur 1 000 pour les satellites dans les bandes héliosynchrones fréquentées.[3]European Space Agency, "Space Debris by the Numbers," esa.int La désintégration d'un satellite russe en février 2024 a provoqué 47 alertes de conjonction en trois jours, faisant augmenter les primes d'assurance jusqu'à 20 % pour les engins spatiaux dépourvus de propulsion. L'élimination active des débris reste expérimentale, l'ADRAS-J d'Astroscale n'ayant jusqu'à présent démontré qu'une capacité de rendez-vous. Tant que les régulateurs n'imposeront pas la désorbitation en fin de vie, la congestion fera grimper les coûts et modérera la croissance du marché de la C4ISR spatiale.

Capex initial élevé et longs cycles de développement

Le projet 425 à cinq satellites de la Corée du Sud coûte 1 200 milliards KRW (826,34 millions USD), empiétant sur d'autres priorités de modernisation. L'objectif indien de 50 satellites ISR est en concurrence avec les programmes navals et aériens pour la part budgétaire. Bien que les bus COTS réduisent les délais de construction à 24 mois, l'intégration et l'accréditation des charges utiles classifiées ajoutent une année supplémentaire, ralentissant le rythme auquel de nouvelles capacités entrent sur le marché de la C4ISR spatiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par finalité : la domination de l'ISR finance l'accélération du C4

Les applications ISR ont généré 75,35 % du chiffre d'affaires de 2025, soutenant le leadership en termes de taille du marché de la C4ISR spatiale alors que les gouvernements s'appuyaient sur des charges utiles électro-optiques (EO), radar et de signaux pour l'alerte stratégique. Le WorldView Legion de Maxar a atteint sa pleine opérationnalité en 2025, offrant une imagerie à 30 cm avec une revisite quotidienne pour l'Agence nationale de renseignement géospatial.[4]Maxar Technologies, "WorldView Legion," maxar.com L'Ofek 19 israélien a ajouté une imagerie radar à 0,5 m par mauvais temps, renforçant la surveillance en Méditerranée orientale.

Le segment C4 devrait croître à un CAGR de 5,29 % jusqu'en 2031, alors que les réseaux maillés tactiques relient les batteries Patriot, les aéronefs de combat collaboratifs et les brigades de manœuvre en quasi temps réel. Les liaisons optiques croisées de L3Harris illustrent ce changement, fusionnant communications et ISR sur un seul bus et élargissant le chevauchement fonctionnel au sein du secteur de la C4ISR spatiale.

Par type d'orbite : la prolifération de la LEO redéfinit la résilience

La LEO a représenté 70,12 % du chiffre d'affaires de 2025 et devrait progresser à un CAGR de 5,63 %, reflétant la préférence pour les missions à latence inférieure à 20 millisecondes, au cœur du marché de la C4ISR spatiale. L3Harris a remporté 919 millions USD pour la Tranche 2 et 843 millions USD pour la Tranche 3, incluant des satellites de suivi de missiles intégrant des capteurs optiques et infrarouges.

L'orbite terrestre moyenne (MEO) assure une couverture à grande échelle, comme l'illustre l'engin spatial GPS III, qui héberge également des détecteurs de détonations nucléaires. L'orbite géostationnaire reste essentielle pour la surveillance persistante ; les satellites OPIR polaires de Northrop Grumman, en orbites hautement elliptiques, complètent les points de vue GEO sur l'Arctique.

Par type de plateforme : les petits satellites permettent un renouvellement rapide

Les satellites de moins de 500 kg ont généré 47,69 % du chiffre d'affaires de 2025, ancrant la taille du marché de la C4ISR spatiale au niveau du segment et progressant à un CAGR de 5,29 %. La pile logicielle SmartSat de Lockheed Martin sur les plateformes SDA construites par Maxar permet des mises à jour d'algorithmes en liaison descendante (OTA), réduisant les délais d'insertion des capacités.

Les satellites de classe moyenne remplissent des rôles de renseignement sur les signaux, tandis que les grandes plateformes restent essentielles pour les missions GEO à haute puissance, comme l'engin de communications WGS-12 de 6 000 kg de Boeing, dont l'entrée en service est prévue d'ici 2028. L'orientation vers les petits satellites est renforcée par la capacité de SpaceX à produire en masse des engins de surveillance Starshield de moins de 300 kg pour les clients du renseignement.

Par utilisateur final : les agences civiles convergent avec la défense

Les utilisateurs de la défense ont représenté 59,88 % des dépenses de 2025, la Force spatiale américaine investissant à elle seule 4,1 milliards USD dans la conscience du domaine spatial. Le Centre d'excellence spatial de l'OTAN coordonne les actifs alliés pour améliorer la résilience et l'interopérabilité.

Les agences civiles, cependant, devraient croître à un CAGR de 5,11 % alors que des organisations comme l'Agence spatiale des Émirats arabes unis financent des satellites multi-missions pour l'ISR régionale et la surveillance environnementale. La constellation IRIS² de l'UE mêle communications gouvernementales et capacité de montée en puissance défense, illustrant la frontière floue entre les domaines civil et militaire.

Analyse géographique

L'Amérique du Nord a représenté 46,72 % du chiffre d'affaires de 2025 grâce à la prolifique architecture Tranche de l'Agence de développement spatial (SDA) américaine et à la flotte de surveillance maritime RADARSAT du Canada. Le contrat Tranche 2 de 919 millions USD de L3Harris et le contrat OPIR polaire de 1,8 milliard USD de Northrop Grumman signalent une domination continue. Les fournisseurs intégrés verticalement contrôlent la fabrication, le lancement et l'infrastructure au sol, renforçant le leadership régional au sein du marché de la C4ISR spatiale.

La région Asie-Pacifique devrait afficher le taux de croissance le plus rapide, avec un CAGR de 5,89 %. La Chine a élargi sa constellation Yaogan avec 12 lancements entre 2024 et 2025 pour la couverture de la mer de Chine méridionale. L'Inde prévoit de lancer 50 satellites de défense d'ici 2030 en utilisant des véhicules PSLV indigènes. Le projet 425 de la Corée du Sud et l'expansion de Hanwha à Jeju soulignent la capacité de production nationale croissante du pays.[5]Hanwha Systems, "Jeju Space Center Expansion," hanwhasystems.com L'Australie accueille des stations au sol de la couche de transport, créant une dorsale relais indo-pacifique pour les forces alliées.

L'Europe et le Moyen-Orient investissent dans des capacités souveraines pour réduire leur dépendance aux actifs américains. L'UE a engagé 10,60 milliards EUR (12,36 milliards USD) pour IRIS², déployant 290 satellites sur plusieurs orbites. Le centre de Toulouse de l'OTAN établit la doctrine pour la défense orbitale collective. Le plan satellitaire ISR de 500 millions USD des Émirats arabes unis positionne Abou Dhabi comme un hub régional de données. L'Arabie saoudite s'associe à Thales pour des satellites radar destinés à la sécurité des infrastructures. L'Amérique du Sud et l'Afrique restent naissantes, le Brésil explorant des partenariats environnementaux et l'Afrique du Sud accueillant des nœuds au sol étrangers, ce qui se traduit par un impact modeste à court terme sur la croissance mondiale du marché de la C4ISR spatiale.

Paysage réglementaire

Les programmes C4ISR spatiaux fonctionnent selon un ensemble de règles de sécurité nationale et de communications de plus en plus strictes, qui s'étendent de plus en plus aux fournisseurs commerciaux. Aux États-Unis, la CNSSI 1200 (août 2025) établit une politique de cybersécurité obligatoire et des critères minimaux pour les systèmes nationaux de sécurité spatiaux utilisés dans les missions C4ISR. Cela relève le niveau de conformité exigé pour les satellites définis par logiciel, les systèmes au sol et les services managés qui traitent des données de mission.

La réglementation du spectre et des opérations spatiales évolue également de manière à affecter les architectures LEO proliférées. En mai 2026, la FCC a adopté une approche fondée sur la performance pour le partage du spectre GSO/NGSO, remplaçant les limites EPFD héritées. En avril 2026, elle a fait avancer une proposition visant à élargir les allocations du Space Operation Service pour soutenir la télémétrie, le suivi et le commandement des engins spatiaux émergents. Par ailleurs, le décret exécutif 14369 (18 décembre 2025) demande l'élaboration de normes nationales pour le PNT ainsi que pour la gestion du trafic spatial et l'atténuation des débris orbitaux, renforçant la planification des missions tenant compte des débris et l'élimination en fin de vie à travers les grandes constellations.

Analyse de la chaîne de valeur

La chaîne de valeur des C4ISR spatiaux couvre la définition et le financement des missions (ministères de la défense, agences spatiales), les bus satellites et les charges utiles (EO/IR, SAR, SIGINT et communications), le lancement et le rideshare, le segment sol et les passerelles, ainsi que l'exploitation et la diffusion des données dans les réseaux de commandement et de contrôle. Le LEO proliféré augmente l'importance des plateformes satellites industrialisées et de l'intégration industrialisée, et accorde davantage de poids aux liaisons croisées optiques à haut débit et aux terminaux chiffrés pour maintenir des délais courts entre détection et action tout en réduisant la dépendance aux nœuds sol vulnérables.

Du côté de l'offre, l'intégration verticale et les partenariats entre grands maîtres d'œuvre et acteurs commerciaux redéfinissent la manière dont la valeur est captée, de la charge utile à la livraison des données. Des partenariats tels que celui entre Apex et Anduril (annoncé en octobre 2024) illustrent des bus satellites standardisés associés à des logiciels de mission pour des ensembles de missions incluant le suivi de missiles et la connaissance de la situation spatiale. Du côté de la demande et de la distribution, les contrats de la US Space Force pour des réseaux détenus par le gouvernement et exploités par des contractants renforcent une couche de services et d'infrastructure entre les constellations et les utilisateurs tactiques. Les contrats MILNET ont débuté en juin 2025 et ont évolué vers le Space Data Network (SDN), soutenu par un financement dédié et d'importantes attributions en 2026. Cette évolution place l'orchestration réseau, les terminaux et l'intégration inter-domaines au rang de nœuds clés de la chaîne de valeur, aux côtés de la fabrication des engins spatiaux.

Paysage concurrentiel

Cinq grands maîtres d'œuvre historiques, Lockheed Martin, Northrop Grumman, L3Harris, Boeing et Maxar, contrôlaient environ 60 % du chiffre d'affaires défense de 2025, indiquant une concentration modérée sur le marché de la C4ISR spatiale. SpaceX a perturbé la tarification en s'appuyant sur les lignes Starlink pour remporter un contrat de reconnaissance de 1,8 milliard USD, contraignant les acteurs en place à accélérer leurs programmes de petits satellites. Maxar a lancé WorldView Legion et sécurisé un contrat de construction NGA de 290 millions USD, témoignant d'une intégration verticale agile.

La différenciation stratégique est centrée sur les constellations proliférées, les charges utiles à définition logicielle et la résilience multi-orbites. Les liaisons optiques à 10 Gbps de L3Harris contournent les nœuds au sol vulnérables, tandis que le contrat classifié de 515 millions USD de Rocket Lab introduit un nouveau fournisseur de matériel pour les constellations de défense. L'investissement de 100 milliards KRW (68,86 millions USD) de Hanwha vise le statut de grand maître d'œuvre régional en Asie-Pacifique.

La cybersécurité reste un flanc vulnérable : le GAO a signalé un chiffrement incomplet dans la plupart des programmes militaires américains. L'absence de réglementation internationale contraignante, au-delà de la gestion du spectre, laisse la gestion des risques aux opérateurs individuels. Par conséquent, des opportunités d'espaces blancs émergent dans l'élimination des débris, les architectures cyber-résilientes et les services de renseignement sur les signaux pour les nations de niveau intermédiaire, élargissant le canvas concurrentiel du marché de la C4ISR spatiale.

Leaders du secteur de la C4ISR spatiale

Northrop Grumman Corporation

Lockheed Martin Corporation

CACI International Inc.

L3Harris Technologies, Inc.

Elbit Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur se forme autour du transport de données militaires résilient et à faible latence, ainsi que de l'assignation de capteurs à grande échelle, où les gouvernements achètent de plus en plus des capacités sous forme de réseau intégré plutôt que de satellites isolés. La consolidation par la US Space Force des efforts de transport au sein du Space Data Network (SDN) et les attributions de mai 2026 à SpaceX (2,29 milliards USD pour l'épine dorsale du SDN et 4,16 milliards USD pour l'indicateur de cible mobile aérien spatial) constituent des signaux de demande pour le déplacement de données multi-orbites, les charges utiles de réseautage, les passerelles et les terminaux utilisateurs pouvant soutenir un ciblage continu et des opérations sensibles au temps.

Les opportunités se développent également dans les couches habilitantes qui réduisent le risque lié aux constellations et accélèrent leur renouvellement, notamment les terminaux de communications optiques interopérables, les logiciels sol conformes en matière de cybersécurité alignés sur la CNSSI 1200, et les conceptions efficaces en spectre alignées sur le cadre de partage fondé sur la performance de la FCC de mai 2026. Le marché crée de la place pour des fournisseurs capables d'intégrer l'imagerie et les communications commerciales avec l'assurance de mission de défense, reflétant l'accent mis par la stratégie d'intégration spatiale commerciale du DoD (2024) sur l'alignement des capacités commerciales avec les architectures de sécurité nationale, sans dépendre d'une réglementation ponctuelle et sur mesure pour chaque fournisseur.

Développements récents du secteur

- Juin 2026 : Lockheed Martin a reçu une modification de contrat de 514 millions USD de la US Space Force pour produire deux satellites GPS IIIF supplémentaires. Cette attribution renforce la capacité PNT résiliente et soutient la demande pour une intégration de charge utile sécurisée et des interfaces espace-sol modernisées alimentant les réseaux C4ISR conjoints.

- Décembre 2025 : L3Harris a remporté un contrat de satellite de suivi de missiles de la tranche 3 de la Space Development Agency d'un montant de 843 millions USD. Le programme étend la détection LEO proliférée et renforce l'évolution vers des architectures multi-satellites combinant une revisite rapide avec le transport de données vers le commandement et le contrôle tactiques.

- Décembre 2024 : La Commission européenne a attribué le contrat du réseau IRIS2 au consortium SpaceRISE (SES, Eutelsat et Hispasat). Cette décision a officialisé un programme européen majeur de communications multi-orbites à usage gouvernemental et de défense, élargissant la base de fournisseurs pour la connectivité sécurisée, l'infrastructure sol et les services managés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus tirés des capacités de commandement, de contrôle, de communications, d'ordinateurs, de renseignement, de surveillance et de reconnaissance activées par l'espace, où les satellites et leurs liaisons de mission au sol sont nécessaires pour obtenir le résultat opérationnel visé.

Exclusions de portée : les systèmes C4ISR purement terrestres et les services de lancement autonomes non intégrés à un programme C4ISR spatial sont exclus.

Aperçu de la segmentation

- Par finalité

- Commandement, contrôle, communications et informatique (C4)

- Renseignement, surveillance et reconnaissance (ISR)

- Par type d'orbite

- Orbite basse terrestre (LEO)

- Orbite terrestre moyenne (MEO)

- Orbite géostationnaire (GEO)

- Par type de plateforme

- Petite (moins de 500 kg)

- Moyenne (500 kg à 1 500 kg)

- Grande (supérieure à 1 500 kg)

- Par utilisateur final

- Forces de défense

- Agences civiles, gouvernementales et spatiales

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour constituer une base factuelle fiable concernant les budgets, les plans de mission et le calendrier des achats, avant que toute hypothèse de dimensionnement ne soit finalisée. Nous nous sommes appuyés sur des sources publiques telles que les documents budgétaires du gouvernement américain et les publications relatives aux contrats, les publications de l'OTAN et des ministères de la défense nationaux lorsqu'elles étaient disponibles, les registres de l'ONU sur les objets lancés, les dépôts satellites de l'UIT, ainsi que les séries macroéconomiques de l'OCDE ou de la Banque mondiale pour normaliser les tendances de dépenses sur plusieurs années.

Pour comprendre ce qui est financé et à quel moment il est probable que cela soit livré, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, ainsi que la couverture crédible de la presse spécialisée en défense et espace concernant les attributions de programmes et les feuilles de route des charges utiles. Pour une confirmation supplémentaire sur l'orientation financière des entreprises et les signaux liés aux programmes, nous avons sélectivement utilisé des abonnements payants couvrant les données financières et de renseignement des entreprises, les actualités et données financières, les bases de données de brevets, ainsi que les contrats et appels d'offres mondiaux. Ces sources documentaires sont illustratives, et nous avons également utilisé d'autres références publiques pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens primaires et enquêtes

Des entretiens primaires et des enquêtes ont été réalisés avec des parties prenantes intervenant dans les achats de défense et d'espace civil, les opérations de mission, les spécialistes des charges utiles et du sol, ainsi que les intégrateurs qui soutiennent les communications sécurisées et les missions ISR. Le marché étant mondial, nous avons testé les contributions à travers les principales régions afin de pouvoir capturer les cycles d'achat, les préférences orbitales et le rythme de modernisation, puis nous avons ajusté l'ensemble de données lorsque plusieurs entretiens décrivaient le même schéma d'achat.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Dirigeants (CXO) : 12 % | APAC : 41 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 34 % |

| Acteurs de petite taille : 14 % | Managers : 48 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement débute par une construction descendante du bassin de demande adressable. Les budgets publics de défense et d'espace civil, les calendriers d'achat et les plans de modernisation sont traduits en dépenses annuelles liées à la livraison de capacités C4ISR liées à l'espace. Ces totaux sont ensuite corroborés par des approximations ascendantes sélectives, telles que des valeurs de programmes échantillonnées, des fourchettes de prix typiques pour les charges utiles et systèmes sol, ainsi que des consolidations limitées de fournisseurs, utilisées pour valider et affiner le chiffre global.

Les principales données utilisées incluent l'orientation des budgets spatiaux et de défense, la cadence des achats de satellites et de charges utiles, la répartition des missions par orbite (schémas LEO versus GEO), les cycles de renouvellement des charges utiles ISR, et la part des dépenses allouée aux opérations sol et de mission par rapport au matériel spatial. Lorsque la visibilité est limitée (par exemple, lorsque les attributions sont regroupées ou partiellement non divulguées), les lacunes sont traitées à l'aide de règles d'allocation prudentes, revérifiées lors des entretiens et ajustées uniquement lorsque des signaux indépendants confirment un changement.

Les prévisions sont réalisées à l'aide d'une analyse de scénarios appuyée par un lissage des tendances sur les principaux facteurs. Les attributions de contrats et les calendriers de lancement peuvent créer des variations irrégulières d'une année à l'autre, si bien que les hypothèses relatives au rythme des achats, au mix orbital et à la progression des prix sont alignées sur ce que les répondants primaires observent dans le pipeline à court terme, puis testées dans des scénarios budgétaires plus lents et plus rapides.

Validation des données et cycle de mise à jour

Les résultats sont triangulés par rapport à des signaux indépendants tels que les annonces de contrats majeurs, les quantités d'achats de satellites annoncées publiquement et les totaux budgétaires, puis des contrôles de variance sont effectués à travers les régions et les bassins de demande d'usage final. Lorsqu'une valeur aberrante apparaît, nous revérifions les facteurs sous-jacents, vérifions le calendrier des devises, et recontactons les sources si un programme semble reprogrammé, redéfini en portée ou retardé.

Avant validation finale, le modèle passe par plusieurs révisions d'analystes afin que la logique des unités, les hypothèses et les paliers de croissance restent cohérents sur l'ensemble de la série chronologique. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une vérification finale est effectuée juste avant la livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché des C4ISR spatiaux selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les C4ISR spatiaux diffèrent souvent parce que les différents éditeurs définissent différemment ce qui est comptabilisé comme revenu spatial, et parce qu'ils répartissent également différemment les attributions de défense pluriannuelles dans les valeurs de marché annuelles. Les différences dans le calendrier de conversion des devises, le traitement de la modernisation par rapport aux nouveaux achats, et la rapidité avec laquelle les hypothèses sont actualisées après des attributions majeures peuvent également faire varier les totaux rapportés.

Le tableau de référence montre que l'écart provient largement de ce qui est comptabilisé comme C4ISR spatial par rapport aux services satellitaires adjacents. Dans l'approche de Mordor Intelligence, la valeur est liée au développement, à l'acquisition et à la modernisation des systèmes C4ISR sur plateforme spatiale, les opérations satellitaires autonomes et les analyses non liées étant exclues lorsqu'elles ne font pas partie d'un programme C4ISR.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,63 milliards USD (2026) | |

| Éditeur sectoriel A | 3,30 milliards USD (2025) | Utilise une année de base différente et peut regrouper un ensemble de solutions plus large, ce qui peut inclure des revenus adjacents liés aux satellites et rend la comparaison d'une année à l'autre moins comparable. |

| Éditeur mondial B | 3,40 milliards USD (2026) | Applique dans certains cas une capture de revenus plus large autour des programmes spatiaux, ce qui peut déplacer la valeur entre les dépenses du programme C4ISR de base et les activités et équipements de soutien environnants. |

Dans l'ensemble, la comparaison suggère que les choix de portée et le calendrier de reconnaissance des contrats expliquent la plus grande partie de l'écart, plus qu'une simple hypothèse de croissance. En maintenant le modèle lié aux budgets observables, à la cadence des achats, au mix orbital et au calendrier de modernisation, le chiffre final reste transparent et plus facile à actualiser lorsque de nouvelles attributions ou des changements de mission surviennent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la C4ISR spatiale ?

Le marché de la C4ISR spatiale est évalué à 3,63 milliards USD en 2026 et devrait atteindre 4,61 milliards USD d'ici 2031 à un CAGR de 4,91 %.

Quel segment domine le chiffre d'affaires au sein de la C4ISR spatiale ?

Les applications ISR détiennent 75,35 % du chiffre d'affaires de 2025, portées par la demande de charges utiles optiques, radar et de signaux.

Pourquoi les constellations en orbite basse terrestre sont-elles préférées pour les missions de défense ?

La LEO offre une latence inférieure à 20 millisecondes, permettant le contrôle de tir en temps réel et la résilience grâce à des flottes proliférées.

Quelle région connaît la croissance la plus rapide dans la C4ISR spatiale ?

L'Asie-Pacifique devrait enregistrer un CAGR de 5,89 % jusqu'en 2031, portée par les programmes chinois, indiens et coréens.

Comment les charges utiles à définition logicielle transforment-elles les opérations satellitaires ?

Elles permettent des mises à jour de forme d'onde et d'algorithme en liaison descendante (OTA), permettant aux opérateurs de réorienter les satellites en quelques heures plutôt qu'en quelques années.

Quel est le principal risque émergent pour les actifs de la C4ISR spatiale ?

Les cyber-vulnérabilités dans les satellites à définition logicielle présentent de nouvelles surfaces d'attaque que les adversaires peuvent exploiter.

Dernière mise à jour de la page le: