Taille et part du marché du bromobenzène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

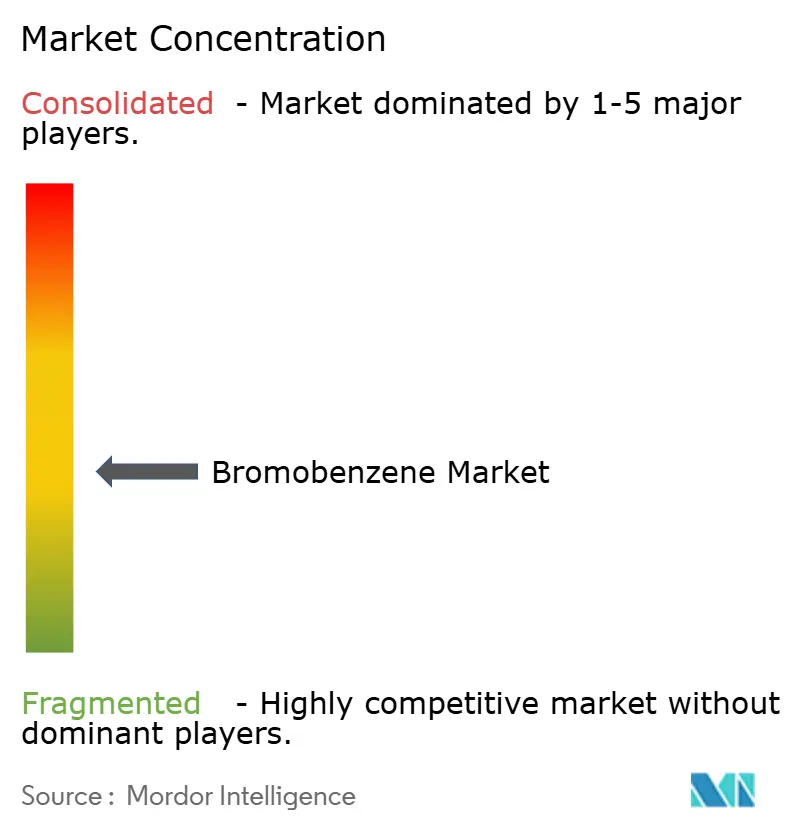

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bromobenzène par Mordor Intelligence

La taille du marché du bromobenzène en 2026 est estimée à 1,24 milliard USD, en hausse par rapport à la valeur de 2025 de 1,19 milliard USD, avec des projections pour 2031 indiquant 1,55 milliard USD, soit une croissance à un TCAC de 4,55 % sur la période 2026-2031. Cette expansion est ancrée dans le rôle indispensable du bromobenzène en tant que précurseur de réactif de Grignard, qui sous-tend les intermédiaires pharmaceutiques à haute valeur ajoutée et les produits chimiques de spécialité. L'externalisation continue de synthèses complexes vers des organisations de fabrication sous contrat, notamment en Asie-Pacifique, maintient des taux d'utilisation élevés, tandis que les dépenses d'investissement soutenues dans les semi-conducteurs élargissent la demande pour les grades de solvants de qualité électronique. Les entreprises qui intègrent l'extraction de brome en amont avec le traitement du bromobenzène en aval maintiennent des avantages en termes de coûts qui préservent les marges malgré les fluctuations des prix des matières premières. Le durcissement réglementaire en Europe et en Amérique du Nord augmente les coûts de conformité, mais la sélectivité synthétique du composé et sa volatilité plus faible par rapport à de nombreux analogues chlorés soutiennent un plancher de demande stable. Le marché du bromobenzène bénéficie également d'innovations de procédés telles que la production de Grignard en flux continu, qui améliore les rendements, réduit les déchets et ouvre de nouvelles fenêtres d'application dans les matériaux avancés.

Principaux enseignements du rapport

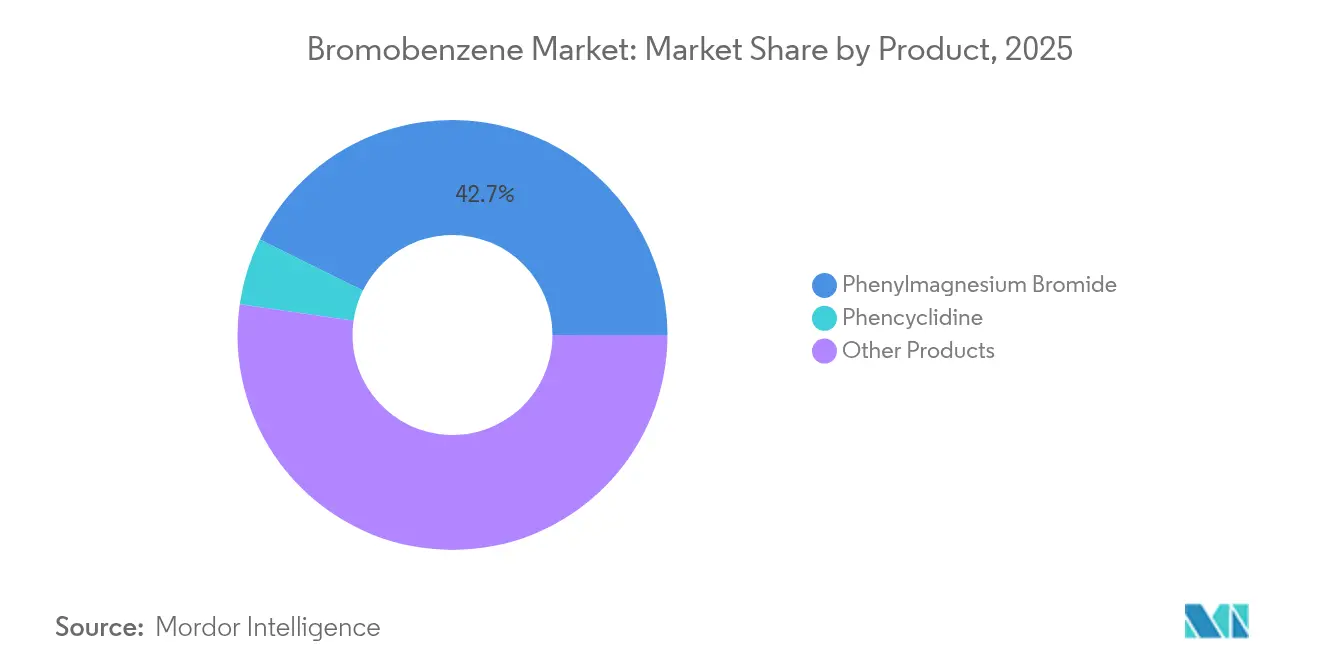

- Par catégorie de produit, le bromure de phénylmagnésium a dominé avec 42,68 % de la part de marché du bromobenzène en 2025, tandis que la phencyclidine a capté une part spécialisée mais modeste de 5,03 % la même année.

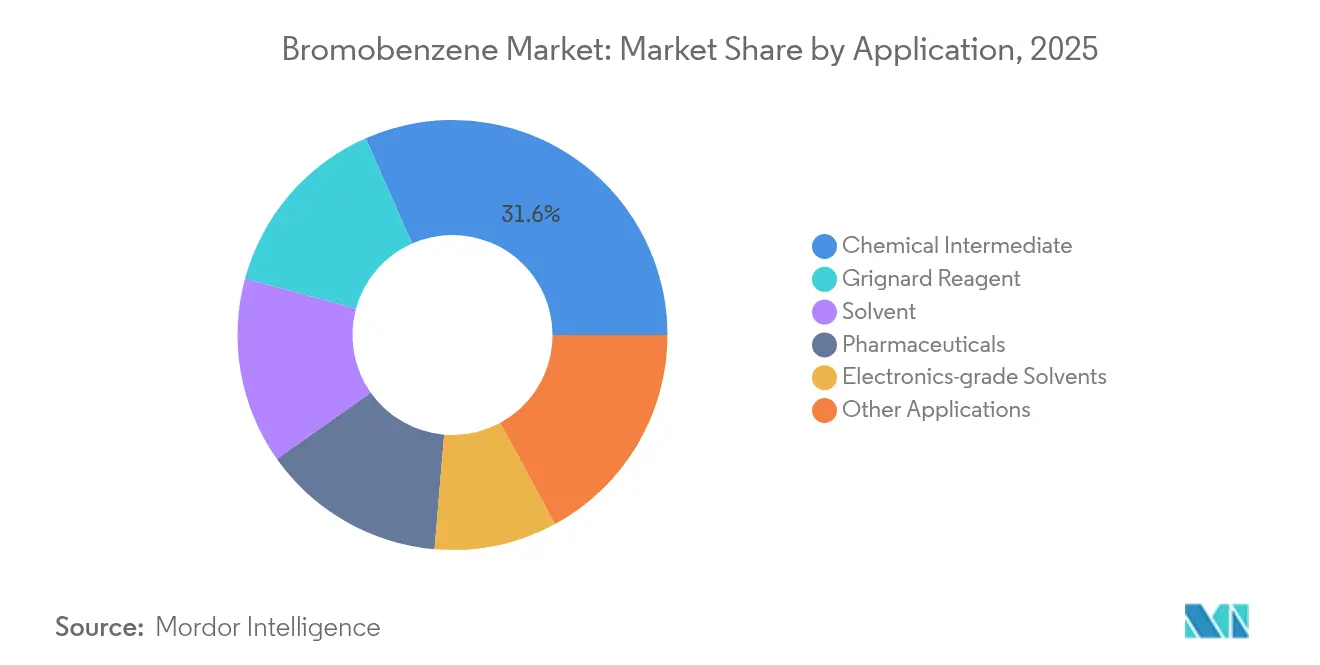

- Par application, le segment des intermédiaires chimiques représentait 31,62 % de la taille du marché du bromobenzène en 2025, tandis que les solvants de qualité électronique enregistraient le TCAC prévisionnel le plus élevé à 5,43 % jusqu'en 2031.

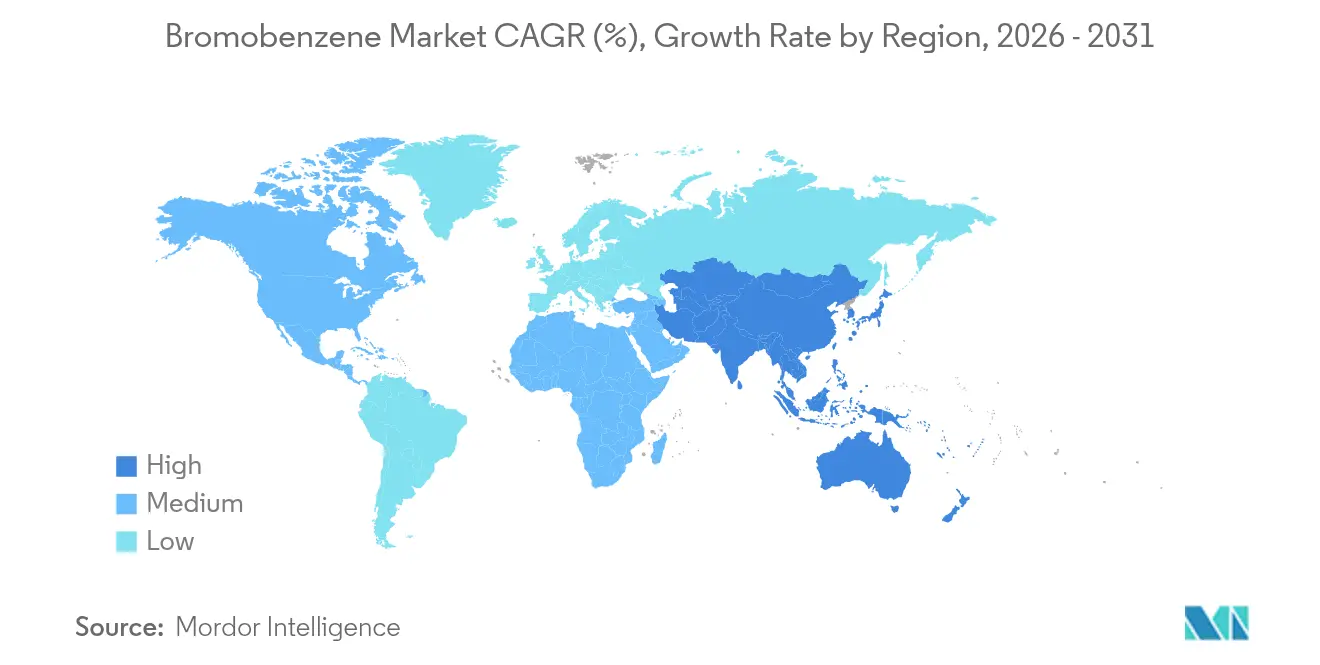

- Par géographie, l'Asie-Pacifique détenait 41,72 % de la part des revenus en 2025 et devrait afficher le TCAC régional le plus élevé à 5,62 % jusqu'en 2031, soutenu par l'écosystème intégré du brome en Chine et les plans d'expansion des capacités en Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du bromobenzène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'externalisation pharmaceutique en Asie-Pacifique | +1.20% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de la fabrication basée sur le réactif de Grignard pour les intermédiaires à haute valeur ajoutée | +0.90% | Mondial, avec concentration en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de solvants de haute pureté dans l'électronique | +0.80% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la production sous contrat d'ingrédients pharmaceutiques actifs psychoactifs | +0.60% | Mondial, régions dépendantes de la réglementation | Court terme (≤ 2 ans) |

| Transition vers des solvants à faible teneur en COV dans les revêtements | +0.40% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'externalisation pharmaceutique en Asie-Pacifique

L'essor de l'externalisation dans les sciences de la vie remodèle les profils de demande de bromobenzène en Inde, en Chine et en Asie du Sud-Est. Les organisations régionales de développement et de fabrication sous contrat ont développé des lignes de bromination et de synthèse organométallique pour décrocher des contrats d'approvisionnement occidentaux pour des ingrédients pharmaceutiques actifs psychoactifs et oncologiques. L'harmonisation réglementaire dans le cadre des lignes directrices ICH simplifie le transfert de technologie, tandis que l'abondante matière première de brome en Chine réduit les coûts logistiques, renforçant la compétitivité-prix pour la production en aval de bromure de phénylmagnésium.

Expansion de la fabrication basée sur le réactif de Grignard pour les intermédiaires à haute valeur ajoutée

Les entreprises pharmaceutiques, agrochimiques et de matériaux élargissent leur recours au couplage croisé de Grignard pour accéder à des structures complexes à un débit plus élevé. Les réacteurs à flux continu améliorent la productivité espace-temps et suppriment les réactions secondaires, faisant du bromure de phénylmagnésium dérivé du bromobenzène un nucléophile rentable pour les formations difficiles de liaisons carbone-carbone[1]G. Cahiez et F. Alami, "Avancées récentes en chimie des réactifs de Grignard," Journal of Organometallic Chemistry, sciencedirect.com. Les homo-couplages catalysés au rhodium émergents étendent la portée du bromobenzène aux synthèses d'inhibiteurs d'intégrine et à d'autres thérapeutiques de pointe[2]N. Gensch et al., "Homo-couplage catalysé au rhodium de bromures d'arylmagnésium," Beilstein Journal of Organic Chemistry, beilstein-journals.org.

Demande croissante de solvants de haute pureté dans l'électronique

Des nœuds de semi-conducteurs toujours plus petits accroissent la sensibilité à la contamination, relevant les spécifications de pureté des solvants. Le bromobenzène de qualité électronique soutient le nettoyage des plaquettes, la lithographie et la synthèse de précurseurs OLED grâce à son profil d'ébullition étroit et à sa forte solvatation des molécules à conjugaison π. Les expansions de fonderies taïwanaises et coréennes prévues jusqu'en 2028 prévoient des contrats d'enlèvement supplémentaires pour les grades ultra-purs.

Essor de la production sous contrat d'ingrédients pharmaceutiques actifs psychoactifs

Les pipelines de médicaments axés sur la santé mentale s'appuient de plus en plus sur des voies de synthèse contrôlées qui utilisent le bromure de phénylmagnésium pour les structures carbonées clés. Les organisations de développement et de fabrication sous contrat spécialisées, dotées de systèmes validés de manipulation du bromobenzène, remportent des accords d'approvisionnement à long terme, les innovateurs recherchant une sécurité réglementaire et une réduction de l'exposition aux dépenses d'investissement. L'expansion du marché dépend de la conformité multi-juridictionnelle aux réglementations sur les stupéfiants, mais la visibilité des revenus reste forte pour les acteurs établis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence par les prix des aromatiques chlorés | -0.70% | Mondial, particulièrement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Restrictions REACH/TSCA plus strictes sur les organobromés | -0.90% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en brome des producteurs de la mer Morte | -0.50% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence par les prix des aromatiques chlorés

La décote de prix de 15 à 20 % du chlorobenzène remet en cause l'adoption du bromobenzène dans les formulations sensibles aux coûts. L'écart s'est creusé en 2024 après que les prix des matières premières de brome ont grimpé en raison de perturbations d'approvisionnement, incitant certains formulateurs à repenser leurs voies de synthèse autour des aromatiques chlorés. Les producteurs répliquent en mettant en avant la sélectivité supérieure du bromobenzène et ses températures de réaction plus basses, mais l'alignement agressif des prix érode les marges.

Restrictions REACH/TSCA plus strictes sur les organobromés

La mise à jour REACH de 2025 impose des coûts de dossier plus élevés et des autorisations potentielles spécifiques à l'utilisation pour de nombreux intermédiaires bromés, amplifiant les dépenses de conformité pour les fournisseurs européens. Des programmes parallèles d'évaluation des risques TSCA étendent la surveillance aux États-Unis. Les clients font face à une incertitude quant au statut d'enregistrement futur, ce qui conduit certains à tester préventivement des alternatives non bromées malgré des sacrifices en termes de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le bromure de phénylmagnésium domine les applications de synthèse

Le bromure de phénylmagnésium représentait 42,68 % du marché du bromobenzène en 2025, soulignant son omniprésence en tant que réactif de Grignard pour la construction de liaisons carbone dans les flux de travail pharmaceutiques et de chimie de spécialité. Les adaptations en chimie de flux ont amélioré l'utilisation de l'espace et réduit les volumes de solvants, augmentant le temps de fonctionnement des réacteurs pour ce produit phare. Les intégrateurs pharmaceutiques continuent de prioriser l'approvisionnement en bromure de phénylmagnésium car les substitutions compromettent souvent le rendement ou la stéréochimie. Cette stabilité de la demande protège le marché du bromobenzène d'une volatilité plus large des organobromés. L'intensification continue des procédés et une voie de bromination électrochimique protégée par brevet capable d'une efficacité faradique de 90 % sont prêtes à renforcer la compétitivité, mais les méthodes discontinues bien établies restent dominantes dans de nombreuses usines asiatiques.

Les autres produits, notamment les dérivés bromés en ortho et para ainsi que les produits chimiques de recherche spécialisés, forment ensemble une queue diversifiée qui dessert les intermédiaires agrochimiques, de science des matériaux et de parfumerie. Bien que ces niches soient plus petites en volume, elles commandent des marges par kilogramme plus élevées qui atténuent la cyclicité des revenus. La phencyclidine, avec une part de 5,03 %, illustre ce schéma : des contrôles réglementaires stricts limitent l'échelle, mais la demande récurrente des protocoles thérapeutiques validés maintient des réalisations de prix élevées. À long terme, des gains progressifs en sélectivité de flux continu pourraient permettre aux produits à faible volume de grignoter la part du bromure de phénylmagnésium, mais le marché du bromobenzène au sens large restera probablement concentré sur ce produit jusqu'en 2031.

Par application : les intermédiaires chimiques dominent l'utilisation du marché

La fabrication d'intermédiaires chimiques représentait 31,62 % de la taille du marché du bromobenzène en 2025, la fonctionnalité bromure d'aryle du composé permettant des substitutions nucléophiles efficaces au cœur de la synthèse de chimie fine. Les modèles d'externalisation hybrides, par lesquels les innovateurs conservent le contrôle de la conception des voies mais délèguent la montée en échelle aux organisations de développement et de fabrication sous contrat asiatiques, ancrent un débit soutenu dans ce segment. La fabrication de réactifs de Grignard se classe en deuxième position, absorbant de grands volumes de bromure de phénylmagnésium pour les réactions ultérieures, suivie par l'utilisation comme solvant. La demande de solvants de qualité électronique est faible en termes absolus, mais son TCAC de 5,43 % dépasse facilement les autres lignes d'application car chaque nouvelle fonderie de plaquettes exige des seuils de contamination de classe zéro que le bromobenzène peut satisfaire. L'adoption s'accélérera à mesure que les projets de fonderies en Corée et à Taïwan entreront en service à partir de 2026, entraînant des stipulations contractuelles pour des enlèvements pluriannuels.

L'utilisation finale pharmaceutique est étroitement liée aux intermédiaires chimiques, mais mérite un suivi distinct car les exigences de validation strictes limitent la substitution des fournisseurs. La prévalence croissante des pipelines d'ingrédients pharmaceutiques actifs psychoactifs ajoute une couche de demande dédiée qui amortit les ralentissements de la consommation chimique de base. Les revêtements et autres utilisations industrielles forment ensemble une longue traîne d'opportunités émergentes où la faible volatilité et la solvatation spécifique du bromobenzène surpassent les aromatiques plus légers. Cependant, la pénétration totale reste faible en raison de la sensibilité aux prix et de la visibilité réglementaire en cours. La diversité de l'exposition aux applications protège donc le marché du bromobenzène des chocs de marchés finaux étroits tout en préservant le potentiel de hausse dans les niches à forte intensité technologique.

Analyse géographique

L'Asie-Pacifique, avec une part de 41,72 % en 2025, est l'épicentre opérationnel et de la demande du marché du bromobenzène. La Chine est un producteur important de brome élémentaire, ce qui soutient les usines de bromobenzène et de bromure de phénylmagnésium en aval à proximité. Ces installations servent à la fois les formulateurs locaux et exécutent des contrats d'exportation. Aarti Industries en Inde et d'autres groupes nationaux dépensent entre 1 500 et 1 800 crores INR pour le déboulonnage et l'intégration en amont afin de sécuriser la disponibilité du brome et de répondre aux limites d'impuretés plus strictes exigées par les acheteurs européens. Les clusters électroniques japonais et coréens génèrent des volumes supplémentaires pour les grades de solvants ultra-purs. Les pays d'Asie du Sud-Est ajoutent une capacité de tolling à faible coût qui soutient le TCAC global de la région jusqu'en 2031.

L'Amérique du Nord reste un centre technologique critique pour le marché du bromobenzène, même si sa consommation est inférieure à celle de l'Asie-Pacifique. Les États-Unis abritent des pipelines avancés de recherche pharmaceutique qui spécifient des intermédiaires dérivés du bromobenzène pour les actifs oncologiques et du système nerveux central de nouvelle génération. Les opérations de saumure d'Albemarle Corporation en Arkansas renforcent la résilience de l'approvisionnement local et modèrent la volatilité des prix. Les acheteurs canadiens et mexicains sécurisent les matières premières régionales via des importations au comptant, bien que leur production nationale reste limitée. L'élan réglementaire sous TSCA encourage l'investissement dans des synthèses plus vertes mais augmente également les seuils d'enregistrement que les petits utilisateurs trouvent contraignants.

L'Europe opère sous le régime réglementaire le plus strict mais maintient des flux de demande de spécialité dans des applications à haute valeur ajoutée. Les producteurs allemands de chimie fine déploient la récupération de brome en circuit fermé pour limiter les émissions, assurant la continuité de l'approvisionnement malgré les coûts des dossiers REACH. Les multinationales pharmaceutiques dont le siège est en Suisse, en France et au Royaume-Uni stimulent la demande d'intermédiaires de bromobenzène de qualité BPF utilisés dans des substances médicamenteuses à haute puissance en petits lots. Les parcs chimiques d'Europe de l'Est attirent des formulations sous contrat qui bénéficient de coûts de main-d'œuvre plus bas et de l'accès au marché unique européen. Malgré une consommation limitée au Moyen-Orient et en Afrique, la capacité de production de brome significative de la Jordanie la positionne comme un hub régional pivot de matières premières, susceptible de stimuler de futurs projets de bromobenzène. L'Amérique du Sud reste un consommateur modeste mais en hausse, les producteurs agrochimiques brésiliens et argentins explorant les bromures aromatiques pour de nouveaux ingrédients actifs.

Analyse de la chaîne de valeur

En amont, l'approvisionnement en bromobenzène repose sur le benzène et le brome élémentaire, la disponibilité et la volatilité des prix des intrants étant liées à l'accès au brome issu des actifs saumâtres et des écosystèmes régionaux du brome. Les producteurs intégrés qui s'approvisionnent en brome en amont et exploitent la bromination et la purification en aval peuvent mieux protéger les coûts livrés lorsque le brome se raréfie, tandis que les fournisseurs non intégrés dépendent davantage des achats au comptant et des accords de sous-traitance, ce qui peut amplifier les fluctuations.

L'activité intermédiaire comprend la bromination (généralement catalysée au fer) et la purification, comme la distillation sous vide, pour répondre à des spécifications de haute pureté (y compris des qualités à 99 % ou plus pour les acheteurs pharmaceutiques et de laboratoire). La distribution en aval se répartit entre l'approvisionnement en vrac pour les intermédiaires chimiques et les chaînes de valeur des réactifs de Grignard, où le bromure de phénylmagnésium soutient une demande d'appel, et des circuits de plus petits lots pour la qualification pharmaceutique, des solvants de qualité électronique, et les catalogues de laboratoire ou de recherche. En pratique, les fiches de données de sécurité, les profils d'impuretés et les exigences de traçabilité conditionnent l'accès aux usages finaux à plus forte marge. Les pôles de l'Asie-Pacifique, en particulier en Chine et en Inde, concentrent à la fois la production et la consommation, ce qui aide les CDMO et les clients de la chimie fine à gérer les délais, tandis que les exportateurs doivent encore gérer des étapes de qualification supplémentaires pour les marchés réglementés.

Paysage concurrentiel

Le marché du bromobenzène est modérément fragmenté. Albemarle Corporation intègre l'extraction de brome sur des champs de saumure avec l'optimisation des matières premières chlor-alcali, lui permettant de livrer des volumes stables à un coût livré plus bas. Shandong Henglian Chemical et d'autres producteurs chinois regroupent leurs installations dans les provinces du Shandong et du Hebei pour tirer parti de la proximité du brome élémentaire en amont. Ils utilisent des réacteurs à cuve agitée économes en énergie et recyclent l'acide bromhydrique pour limiter les déchets. Les acteurs indiens tels qu'Aarti Industries se concentrent sur les grades de haute pureté conformes aux spécifications de la pharmacopée européenne et ont installé des lignes de distillation sous vide automatisées pour respecter des limites plus strictes en métaux et en chlorures.

L'adoption technologique différencie les concurrents. La production de Grignard en flux continu améliore le contrôle de la réaction, permettant un débit plus élevé sans risques de sécurité liés à l'échelle. Les avancées en bromination électrochimique rapportées à l'échelle du laboratoire promettent des économies de matières premières de 15 à 20 % et des émissions fugitives d'halogènes quasi nulles. Albemarle et Lanxess ont piloté des adaptations de piles de cellules qui pourraient être commercialisées dans un délai de trois ans. Pendant ce temps, les petits producteurs asiatiques s'appuient sur la bromination discontinue traditionnelle mais maintiennent leur compétitivité grâce à une main-d'œuvre bon marché et à des incitations à l'exportation. Les spécialistes européens compensent des coûts plus élevés par des modèles de service proches des clients et des profilages d'impuretés sur mesure.

Les mouvements stratégiques tout au long de 2024 et 2025 mettent en évidence la course aux capacités et à la conformité. Aarti Industries a relevé ses orientations de dépenses d'investissement pour développer un nouveau bloc de bromination polyvalent. Lanxess a doublé sa capacité d'alcool benzylique dans l'État de Washington, stimulant indirectement la demande intérieure de bromobenzène. Les régulateurs chinois ont accéléré les approbations de licences pour les parcs chimiques intégrés qui récupèrent les flux de bromure d'hydrogène, abaissant les obstacles aux permis environnementaux pour l'expansion. Les acteurs du secteur continuent d'étudier les voies aromatiques biosourcées, mais la commercialisation reste lointaine en raison de rendements lents et d'une disponibilité limitée de matières premières naturelles.

Leaders du secteur du bromobenzène

Aarti Industries Limited

Albemarle Corporation

Lanxess AG

Merck KGaA

Shandong Henglian Chemical Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre sur les qualités à spécifications plus élevées et à forte intensité de service, où les acheteurs paient pour un contrôle constant des impuretés, une documentation et une manutention validée. La demande de solvants de qualité électronique, bien que plus faible en volume que les intermédiaires chimiques, ouvre un espace pour les producteurs capables de démontrer un contrôle plus strict des métaux et de la contamination ionique, puis de maintenir des cycles de qualification pluriannuels liés aux chaînes d'approvisionnement des semi-conducteurs et des écrans. Du côté pharmaceutique et de la chimie fine, la poursuite de l'externalisation de synthèses complexes vers les CDMO d'Asie-Pacifique élargit le vivier accessible aux fournisseurs capables de livrer des lots stables pour la chimie de Grignard et les intermédiaires de réactions de couplage, soutenus par des investissements en purification (par exemple, la distillation sous vide) et des systèmes de sécurité des procédés.

Une deuxième opportunité concerne la résilience de la chaîne d'approvisionnement grâce à l'intégration en amont et à la diversification des sources de brome, renforcée par de récents rappels selon lesquels des perturbations locales peuvent se répercuter sur la disponibilité des organobromés. Albemarle a souligné que la coentreprise Jordan Bromine Company était revenue à des taux d'exploitation complets après un impact lié à des inondations sur les volumes au début de 2026, ce qui correspond à l'attention des acheteurs portée à la redondance et à la stratégie de stocks pour les intermédiaires liés au brome. La conformité réglementaire fonctionne également comme un facteur de différenciation, et non comme un simple coût, dans la mesure où les cadres d'enregistrement et de restriction REACH, ainsi que le TSCA et d'autres exigences d'inventaire mentionnées dans la documentation des fournisseurs, renforcent la valeur des vendeurs capables de maintenir des dossiers cohérents et une gestion responsable des produits dans toutes les régions.

Développements récents du secteur

- Mai 2026 : Aarti Industries Limited a publié ses résultats consolidés pour l'exercice 2026 et a réitéré les progrès en cours sur les initiatives de croissance et d'intégration, y compris des actions visant à optimiser l'utilisation des capacités. Pour les portefeuilles liés au bromobenzène, ces initiatives d'exécution et d'utilisation influencent la fiabilité de l'approvisionnement des programmes d'intermédiaires en aval et de chimie de spécialité.

- Février 2026 : Albemarle Corporation a indiqué que la coentreprise Jordan Bromine Company (JBC) en Jordanie avait été temporairement impactée par un événement d'inondation, avant de revenir à des taux d'exploitation complets. L'incident a mis en évidence la manière dont la continuité opérationnelle des grands actifs de brome peut affecter la disponibilité et la tarification des intermédiaires dérivés du brome, y compris les chaînes de valeur du bromobenzène.

- Mai 2024 : Aarti Industries a continué de faire progresser son programme d'investissement pluriannuel axé sur le débottlenecking et l'intégration en amont, en phase avec des exigences d'impuretés plus strictes des marchés d'exportation réglementés. Ce type d'investissement soutient des bromures aromatiques de plus haute pureté et aide les producteurs nationaux à concurrencer sur la qualité et la garantie d'approvisionnement au-delà des qualités commodités.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme la valeur générée par la vente de bromobenzène en tant que produit chimique dans toutes les régions, comptabilisée au point où il est échangé pour une utilisation dans une synthèse ultérieure ou comme solvant.

Exclusions du périmètre : les produits pharmaceutiques finis, les produits agrochimiques formulés et les dérivés en aval où le bromobenzène n'est plus vendu comme intrant distinct sont exclus.

Aperçu de la segmentation

- Par produit

- Bromure de phénylmagnésium

- Phencyclidine

- Autres produits

- Par application

- Réactif de Grignard

- Solvant

- Intermédiaire chimique

- Produits pharmaceutiques

- Solvants de qualité électronique

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle et éviter de construire le modèle sur des hypothèses indéfendables. Nous avons consulté des sources publiques telles que les statistiques douanières et tarifaires pour les produits chimiques aromatiques, les registres de sécurité chimique et de classification (par exemple les fiches de données de sécurité et les listes réglementaires), ainsi que des indicateurs macroéconomiques liés à la production industrielle et chimique.

Pour étayer les signaux du côté de la demande, nous avons également utilisé des sources telles que les statistiques commerciales des Nations Unies, les publications des agences réglementaires et chimiques américaines et européennes, des revues de chimie à comité de lecture traitant des voies de synthèse et des usages, et des mises à jour d'associations professionnelles sur la fabrication chimique. En complément, nous avons examiné des rapports annuels, des présentations aux investisseurs et une couverture médiatique crédible concernant les ajouts de capacité, les arrêts de maintenance et les commentaires sur la demande. Les données financières et de renseignement des entreprises, une base de données de brevets et une base de données d'importations et d'exportations au niveau des expéditions ont été utilisées de manière sélective pour confirmer les hypothèses clés lorsque les données publiques étaient limitées. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Un travail primaire a été mené pour mettre à l'épreuve ce que nous avons observé dans les données publiées, en particulier concernant la répartition des usages entre l'intermédiaire chimique, le solvant et la demande liée aux réactifs de Grignard. Nous avons échangé avec des parties prenantes tout au long de la chaîne de valeur, telles que les producteurs, les distributeurs, ainsi que les fonctions d'achat et de production chez les utilisateurs en aval, et nous avons couvert l'APAC, l'EMEA et les Amériques afin de pouvoir réconcilier les effets régionaux de prix et de disponibilité.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 20 % | APAC : 44 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 37 % |

| Acteurs plus petits : 20 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le modèle commence par une construction descendante où les indicateurs de production et de commerce des aromatiques bromés sont traduits en un vivier de demande adressable de bromobenzène, ensuite réparti par région en fonction de l'intensité de fabrication et de l'exposition aux usages finaux. Une fois cette structure établie, nous corroborons les totaux à l'aide d'approximations ascendantes sélectives, telles que des fourchettes de prix échantillonnées par région et une vérification prix moyen de vente x volume pour les principaux segments d'application, suivies d'ajustements lorsque les deux perspectives ne correspondent pas.

Les principales données utilisées dans le modèle comprennent les volumes d'importation et d'exportation pour les codes chimiques pertinents, les taux d'exploitation régionaux et les signaux de changement de capacité, les évolutions typiques de pureté et de mix de qualité, la demande d'application tirée des produits pharmaceutiques et des intermédiaires chimiques, ainsi que les écarts de prix observés par région et type de contrat. Lorsque des écarts apparaissaient dans les vérifications ascendantes, ils ont été traités par une approximation prudente utilisant des moyennes de périodes adjacentes et des fourchettes confirmées par entretiens, puis retestés par rapport aux totaux de contrôle descendants.

Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter différents résultats pour l'activité pharmaceutique et chimique de spécialité en aval, ainsi que les tensions d'approvisionnement dues aux arrêts d'usines et à la capacité incrémentale. Les scénarios ont été ancrés aux avis d'experts recueillis lors des entretiens, et la prévision finale n'a été retenue qu'après que la trajectoire à court terme est apparue cohérente avec les flux commerciaux et le comportement des prix.

Validation des données et cycle de mise à jour

Les résultats ont été validés en triangulant le modèle avec des signaux indépendants tels que les balances commerciales, l'orientation régionale des prix et l'actualité des capacités, puis en vérifiant que la consommation implicite ne s'écartait pas de schémas d'usage réalistes. Tout écart important entre régions ou toute hausse soudaine de la demande implicite a été signalé, examiné en plusieurs étapes par les analystes, et clarifié par des échanges complémentaires si nécessaire.

Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des expansions de capacité majeures, des arrêts prolongés ou des changements marqués des restrictions commerciales. Avant la livraison, un analyste effectue une nouvelle passe sur les données et hypothèses clés afin que les clients reçoivent une vision actualisée alignée sur les dernières données disponibles.

Taille du marché du bromobenzène selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le bromobenzène peuvent paraître différentes même lorsque le nom du sujet est identique, car le périmètre sous-jacent et le point de comptabilisation ne sont pas toujours alignés. Les différences proviennent couramment du fait que le chiffre représente ou non le produit chimique autonome, des années retenues comme base, et de la manière dont les prix sont convertis entre les régions.

Les produits pharmaceutiques finis et les productions agrochimiques formulées se situent hors du périmètre de Mordor Intelligence pour ce marché, ce qui explique en partie pourquoi notre valeur pour 2026 n'évolue pas dans la même direction que les estimations qui intègrent le bromobenzène dans un revenu en aval de niveau supérieur. Des écarts apparaissent également lorsqu'une estimation utilise une fenêtre historique courte avec un instantané de prix unique, tandis qu'une autre lisse les prix sur plusieurs contrats et régions, puis applique un calendrier de conversion des devises différent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,24 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,28 milliard USD (2024) | Utilise une base 2023 avec une mise à jour de la valeur du marché en 2024, et la fenêtre de dimensionnement semble liée à un horizon de prévision plus court, ce qui peut amplifier les effets de prix ponctuels et décaler le niveau d'une année sur l'autre par rapport à une base 2026. |

| Éditeur sectoriel B | 1,40 milliard USD (2024) | Utilise 2024 comme année de base et présente plusieurs découpages de parts de segments qui se chevauchent (qualité, pureté, application et usage final), ce qui peut conduire à une comptabilisation plus large du même vivier de demande et à un total plus élevé si les données ne sont pas normalisées en catégories mutuellement exclusives. |

Le tableau montre que l'essentiel de l'écart s'explique par des années de base différentes et par la rigueur avec laquelle la définition s'en tient au bromobenzène comme produit chimique échangé plutôt qu'intégré à la valeur en aval. En maintenant les données liées aux flux commerciaux, aux signaux de capacité et aux fourchettes de prix vérifiées par entretiens, les étapes de dimensionnement restent suffisamment claires pour être réexécutées et mises à jour sans nécessiter de données difficiles d'accès.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du bromobenzène ?

La taille du marché du bromobenzène a atteint 1,24 milliard USD en 2026 et devrait atteindre 1,55 milliard USD d'ici 2031 à un TCAC de 4,55 %.

Pourquoi le bromure de phénylmagnésium domine-t-il la demande de produits ?

Le bromure de phénylmagnésium a capté 42,68 % du volume de 2025 car il est le réactif de Grignard privilégié pour la formation de liaisons carbone-carbone dans la synthèse pharmaceutique et de chimie de spécialité.

Quelle région consomme le plus de bromobenzène ?

L'Asie-Pacifique détenait 41,72 % de la demande mondiale en 2025 grâce aux chaînes d'approvisionnement intégrées en brome en Chine et à la hausse de l'externalisation pharmaceutique en Inde.

Comment les réglementations influencent-elles le marché du bromobenzène ?

Des cadres REACH et TSCA plus stricts augmentent les coûts de conformité et créent une incertitude d'enregistrement, réduisant le TCAC projeté d'environ 0,9 %.

Quelles sont les applications à la croissance la plus rapide ?

Les solvants de qualité électronique affichent le TCAC prévisionnel le plus élevé à 5,43 % alors que les fabricants de semi-conducteurs resserrent les spécifications de pureté des solvants.

Qui sont les principaux acteurs du secteur du bromobenzène ?

Albemarle Corporation, Aarti Industries, Shandong Henglian Chemical, Merck KGaA et Lanxess dominent le secteur en 2024.

Dernière mise à jour de la page le: