Taille et Part du Marché du Pétrole et Gaz au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 22.76 Milliards de dollars |

| Taille du Marché (2026) | 23.67 Milliards de dollars |

| Taille du Marché (2031) | 28.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

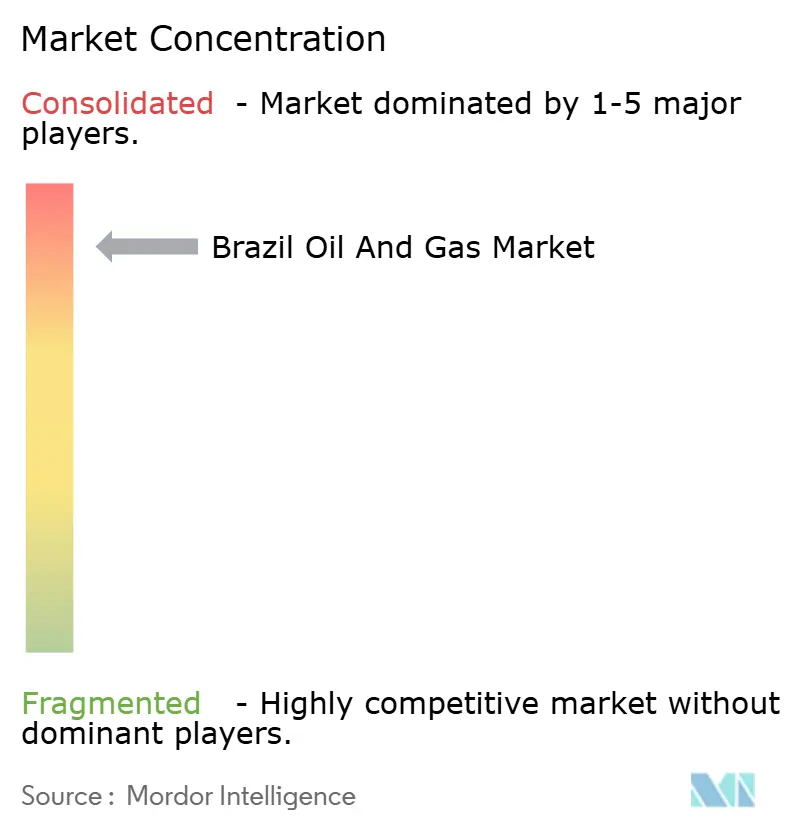

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Pétrole et Gaz au Brésil par Mordor Intelligence

Le Marché du Pétrole et Gaz au Brésil devrait croître de 22,76 milliards USD en 2025 à 23,67 milliards USD en 2026 et devrait atteindre 28,82 milliards USD d'ici 2031 à un TCAC de 4,01 % sur la période 2026-2031.

La robuste production pré-sel, le développement constant du secteur intermédiaire et les politiques de substitution des combustibles maintiennent la demande résiliente, même dans un contexte de resserrement des conditions de financement. L'activité en amont domine les flux de capitaux, car les réservoirs pré-sel offrent une productivité record et des coûts d'extraction compétitifs, tandis que les enchères gouvernementales ouvrent de nouvelles superficies aussi bien aux opérateurs publics que privés. La croissance du secteur intermédiaire s'accélère à mesure que de nouveaux gazoducs réduisent les taux de réinjection et alimentent des projets croissants de production d'électricité à partir du gaz, et la libéralisation en aval génère des gains d'efficacité en permettant aux raffineurs indépendants de moderniser leurs actifs. Le capital privé, les outils numériques avancés pour les champs pétroliers et les projets pilotes de captage de carbone soutiennent l'efficacité opérationnelle, tandis que les règles de contenu local et les goulets d'étranglement du raffinage compriment les marges.

Principaux Enseignements du Rapport

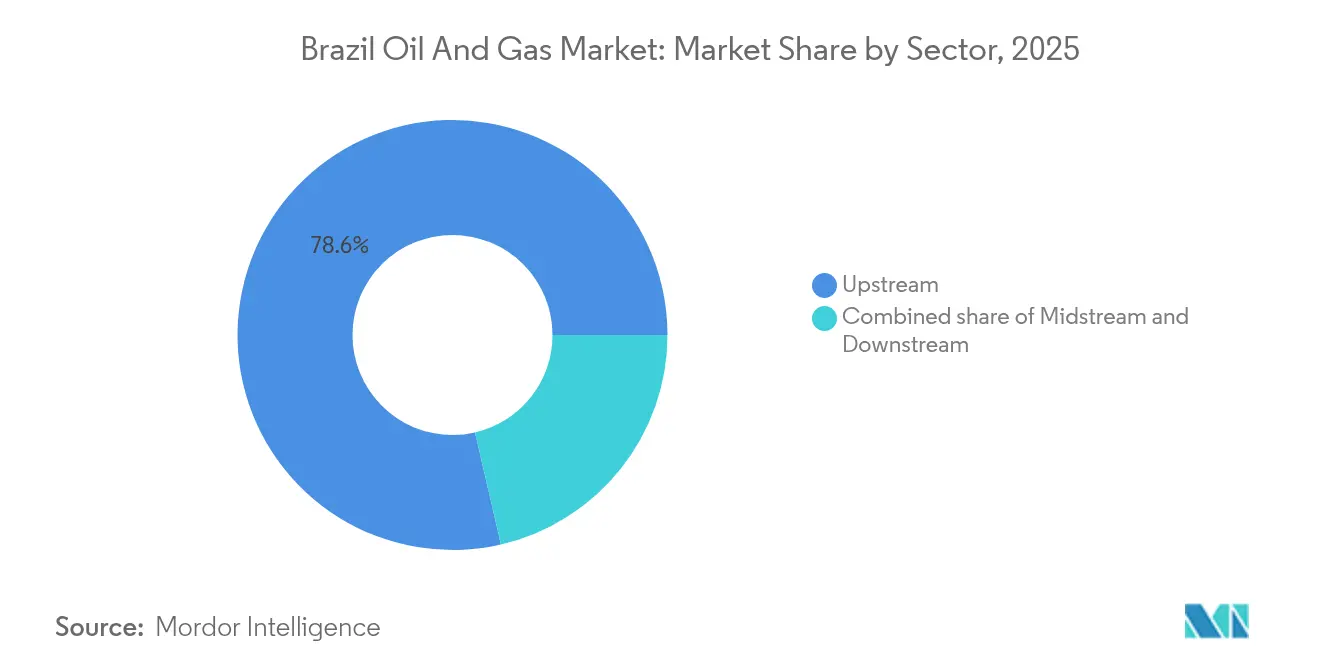

- Par secteur, le secteur amont représentait 78,62 % de la part du marché du pétrole et gaz au Brésil en 2025 et devrait afficher la croissance la plus rapide, soit un TCAC de 4,27 % jusqu'en 2031.

- Par localisation, les champs terrestres captaient 75,40 % de la part des revenus en 2025, tandis que les opérations offshore devraient progresser à un TCAC de 5,63 % jusqu'en 2031.

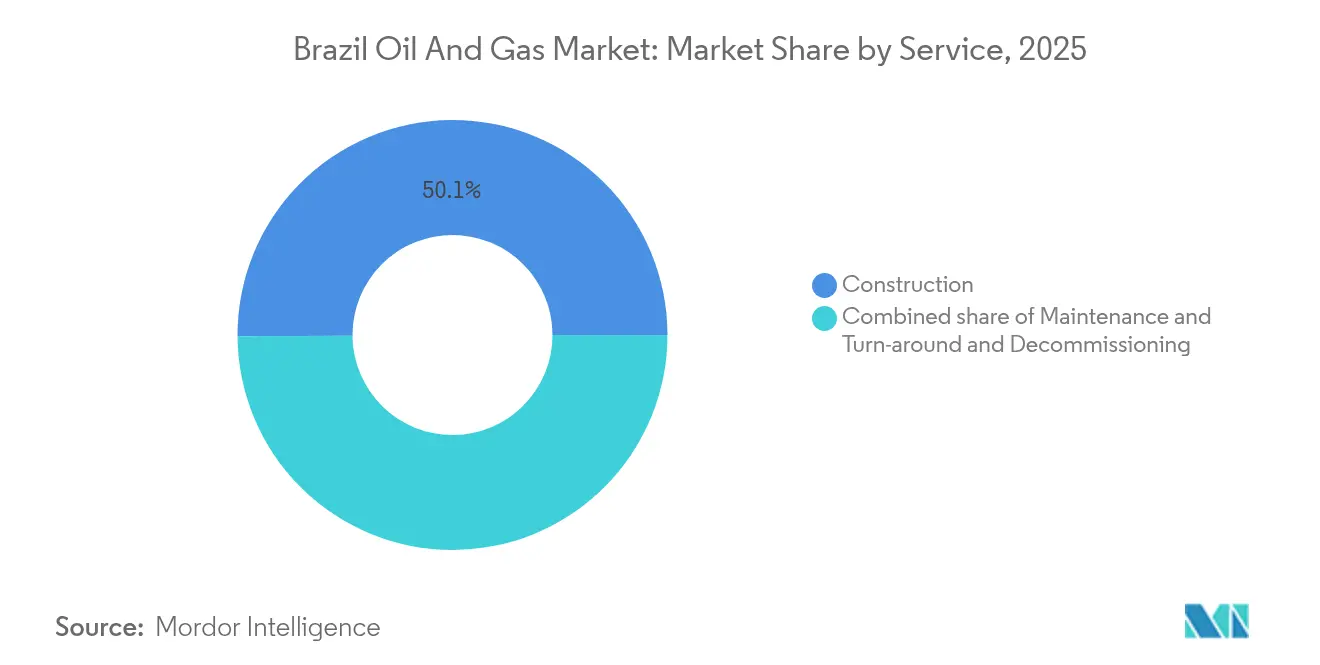

- Par service, la construction représentait 50,10 % de la demande en 2025 ; le déclassement est le service à la croissance la plus rapide, avec un TCAC de 6,44 % jusqu'en 2031.

- Petrobras a produit 90,19 % des hydrocarbures du pays en 2024 ; cependant, les cessions en cours élargissent la place pour les majors internationaux et les indépendants locaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Pétrole et Gaz au Brésil

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la montée en production pré-sel 2025-2029 | 1.20% | Bassins de Santos et de Campos, offshore Brésil | Moyen terme (2 à 4 ans) |

| 13e et 14e tours d'attribution de l'ANP stimulant les dépenses d'investissement en Exploration et Production (E&P) (2024+) | 0.80% | National, avec concentration sur la marge équatoriale | Court terme (≤ 2 ans) |

| Cessions de Petrobras ouvrant le secteur intermédiaire/aval aux capitaux privés | 0.60% | National, avec accent sur les raffineries du Nord-Est | Moyen terme (2 à 4 ans) |

| Développement de la production d'électricité à partir du gaz dans le cadre de la Nouvelle Loi sur le Gaz | 0.40% | National, avec accent sur le Nord-Est et le Sud-Est | Long terme (≥ 4 ans) |

| Adoption du champ pétrolier numérique (optimisation des puits par intelligence artificielle) | 0.30% | Champs offshore pré-sel et post-sel | Moyen terme (2 à 4 ans) |

| Sous-estimé : Hubs de Captage et Stockage de Carbone (CSC) liés aux champs épuisés du Bassin de Campos | 0.20% | Bassin de Campos, État de Rio de Janeiro | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Montée en Production Pré-Sel 2025-2029

Les puits pré-sel ont fourni 71,5 % de la production brésilienne de 36,9 millions de barils par jour (b/j) en 2024, et le seul champ de Tupi a pompé 780 050 b/j en mars 2025.[1]Agência Brasil, "Le Brésil dépasse le soja en matière d'exportations avec le pétrole en 2024," agenciabrasil.ebc.com.br Cinq FPSO opérant à Búzios ont déjà atteint une production combinée de 600 000 b/j, et deux unités supplémentaires (P-84 et P-85) devraient ajouter une capacité combinée de 450 000 b/j d'ici 2030. Petrobras prévoit de consacrer 79 milliards USD de son budget 2025-2029 à l'exploration et la production, permettant au Brésil de viser une place parmi les cinq premiers exportateurs mondiaux avant 2030. D'épaisses couches d'évaporites à 5 500-6 500 m scellent les réservoirs, permettant des projets pilotes d'injection de CO₂ susceptibles de débloquer 5,7 milliards de barils supplémentaires et de séquestrer 266 millions de tonnes de CO₂ sur deux décennies. La hausse des volumes soutient les entrées de devises étrangères, aidant le Brésil à dépasser le soja en tant que première exportation en 2024.

13e et 14e Tours d'Attribution de l'ANP Stimulant les Dépenses d'Investissement en E&P

Les récents tours d'attribution de licences de l'ANP (Agence Nationale du Pétrole, du Gaz Naturel et des Biocarburants) ont proposé 173 blocs, attirant Chevron, Shell et d'autres acteurs malgré la vigilance environnementale. Les attributions dans le Sud de Santos et à Pelotas en 2024 ont approfondi la diversité des portefeuilles, tandis que le bassin de Foz do Amazonas a fait ses débuts sur la liste permanente des offres avec 47 blocs offshore. Le modèle mixte brésilien de contrats de concession et de partage de production établit un équilibre entre la flexibilité des investisseurs et les recettes de l'État, l'ANP estimant les dépenses en amont à 428-474 milliards USD jusqu'en 2031. Les travaux sismiques et d'évaluation en phase initiale s'accélèrent à mesure que les opérateurs cherchent à prendre une part dans le prochain analogue pré-sel.[2]ANP, "Résultats des 13e et 14e Tours d'Attribution de Licences," anp.gov.br

Cessions de Petrobras Ouvrant le Secteur Intermédiaire/Aval aux Capitaux Privés

La vente de RLAM à Mubadala Capital pour 1,8 milliard USD en 2024 a signalé un changement structurel en aval. L'intégration du réseau de TAG avec un terminal GNL privé en octobre 2024 a illustré comment les nouveaux entrants reconfigurent la logistique gazière. TAG vise 5,2 milliards BRL d'améliorations de gazoducs d'ici 2028, tandis que Petrobras continue de mettre en œuvre des cessions sélectives pour se concentrer sur ses superficies ultra-profondes de base. Un actionnariat plus large encourage l'efficacité, améliore le taux d'utilisation du raffinage domestique et diversifie les canaux de financement.

Développement de la Production d'Électricité à Partir du Gaz dans le Cadre de la Nouvelle Loi sur le Gaz

La production de gaz naturel a grimpé à 165,53 millions de m³/j en mars 2025, une hausse de 15 % en glissement annuel soutenue par la capacité de 44 millions de m³/j de Rota 3. La Nouvelle Loi sur le Gaz de 2021 favorise l'accès des tiers et plafonne les volumes de réinjection, garantissant que les molécules atteignent les centrales électriques lorsque les réservoirs hydroélectriques sont à sec. Petrobras a déjà signé un contrat d'approvisionnement indexé sur les prix de 6,4 milliards BRL avec Compagas, effectif en 2025, et a lancé son premier appel d'offres pour le biométhane, qui impose 1 % de contenu renouvelable à partir de janvier 2026. Des tarifs compétitifs et une sécurité d'approvisionnement accrue devraient stabiliser les coûts d'électricité et catalyser davantage de capacités thermiques.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Règles de contenu local augmentant les coûts des projets | -0.90% | National, avec impact plus élevé sur les projets offshore | Moyen terme (2 à 4 ans) |

| Sous-capacité persistante des raffineries et volatilité des importations de carburant | -0.60% | National, avec concentration dans le Nord-Est | Court terme (≤ 2 ans) |

| Obstacles croissants au financement offshore liés aux critères ESG | -0.40% | Opérations offshore pré-sel et post-sel | Long terme (≥ 4 ans) |

| Sous-estimé : Congestion de la logistique portuaire pour les modules GNL et FPSO | -0.30% | Santos, Suape et principaux ports côtiers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Règles de Contenu Local Augmentant les Coûts des Projets

La Résolution 726 réinitialise les objectifs minimaux mais oblige toujours les opérateurs à s'approvisionner localement en biens spécialisés, ce qui élève les coûts des FPSO et de forage jusqu'à 60 % au-dessus des moyennes mondiales des chantiers navals.[3]Centre Columbia sur l'Investissement Durable, "Règles de Contenu Local dans le Secteur du Pétrole et Gaz au Brésil," ccsi.columbia.edu La vérification exige des auditeurs tiers et impose des risques de calendrier, de sorte que l'organisme professionnel IBP préconise des crédits d'appel d'offres plus flexibles. Les contraintes de conformité pèsent le plus lourd sur les raccordements pré-sel à exécution rapide, où la capacité domestique limitée pour les équipements sous-marins de haute performance allonge les délais et réduit la concurrence entre fournisseurs.

Sous-Capacité Persistante des Raffineries et Volatilité des Importations de Carburant

Petrobras investit 892 millions USD pour doubler la capacité de RNEST à 260 000 b/j d'ici 2028, mais la demande d'essence et de diesel devrait croître de 2 à 3 % par an, maintenant la dépendance aux importations. L'utilisation des 11 raffineries brésiliennes est proche des limites techniques, forçant l'exportation de brut et l'importation de produits raffinés plus coûteux, ce qui comprime les marges et crée une exposition aux changes. Des mandats de mélange de biocarburants plus élevés atténuent une partie du déficit ; cependant, des déséquilibres persistants des produits sont susceptibles de persister jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur : L'Amont Consolide Son Leadership sur le Marché

Le segment amont représentait une part de 78,62 % du marché brésilien du pétrole et gaz en 2025 et devrait également progresser à un TCAC de 4,27 % de 2026 à 2031, confirmant son double statut d'ancre de revenus et de moteur de croissance du marché brésilien du pétrole et gaz. La productivité pré-sel propulse cette dominance, la zone contribuant à 79,8 % de la production nationale en mars 2025 et enregistrant un record de 3,716 millions de barils d'équivalent pétrole (bep) par jour, davantage que toute autre source unique en Amérique Latine. Petrobras a réservé 77,3 milliards USD pour l'exploration et la production dans son plan 2025-2029, soulignant comment les capitaux continuent de s'orienter vers la délimitation des réservoirs, les nouveaux puits et les nouvelles capacités FPSO, même dans un contexte de resserrement des conditions de financement. Les activités intermédiaires et aval restent structurellement moins importantes, mais bénéficient des développements de gazoducs et des cessions qui invitent les raffineurs privés et les transporteurs de gaz à moderniser leurs actifs.

Le dynamisme de l'amont reflète également la projection de l'ANP de 428-474 milliards USD de dépenses nationales en E&P jusqu'en 2031, les récents tours d'attribution ayant ouvert de nouvelles superficies aux majors mondiaux cherchant à reproduire le succès pré-sel. L'attribution de services intégrés de 800 millions USD de SLB sur plus de 100 puits de Petrobras démontre comment les entreprises de services incorporent des tests de formation pilotés par intelligence artificielle et la cartographie des fluides en temps réel pour réduire les cycles de forage et augmenter les taux de récupération. Ces avancées technologiques, combinées à des débits fiables de 15 000 à 20 000 barils par jour (b/j) par puits, positionnent le Brésil pour atteindre environ 4,9 millions de barils par jour (b/j) d'ici 2032, un niveau qui placerait le Brésil parmi les cinq premiers exportateurs mondiaux de pétrole brut. La consolidation continue de l'amont reste donc essentielle pour générer des devises étrangères, des recettes fiscales et la sécurité d'approvisionnement à long terme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Localisation : La Dominance Terrestre Face au Défi Offshore

Les actifs terrestres détenaient une part de 75,40 % du marché brésilien du pétrole et gaz en 2025, reflétant des décennies de déploiement d'infrastructures dans les champs matures des bassins de Recôncavo, Potiguar et Solimões. Ces zones bénéficient de coûts d'extraction plus faibles, de systèmes de collecte bien établis et de la proximité des raffineries, ce qui en fait des générateurs de trésorerie fiables même si la production décline naturellement. Les projets offshore, cependant, avancent plus rapidement, avec un TCAC de 5,63 % prévu pour 2026-2031, car la technologie ultra-profonde exploite des zones de production plus épaisses et des pressions plus élevées que la géologie terrestre ne peut égaler. Le développement pré-sel de Gato do Mato, prévu pour produire 120 000 b/j à partir de 2029, illustre comment de nouveaux hubs dans le Bassin de Santos reconfigurent la carte de production du Brésil et déplacent les capitaux des entreprises vers le large.

La mise en service par Petrobras des FPSO P-84 et P-85, chacun conçu pour 225 000 b/j et dont le démarrage est prévu pour 2029-2030, souligne davantage la croissance de l'attrait offshore sur les dépenses d'investissement nationales. L'attribution de licences en zones frontières renforce cette tendance : quarante-sept blocs dans le bassin de Foz do Amazonas sont entrés dans le cycle d'offre permanent pour la première fois en 2025, recevant des offres des consortiums Petrobras-Chevron malgré les résistances environnementales. Si les champs terrestres fournissent encore des volumes stables et un flux de trésorerie rapide, le récit de croissance à long terme repose désormais sur les plateformes offshore, les raccordements sous-marins et les FPSO à haute capacité capables de monétiser des réservoirs de plusieurs milliards de barils à des seuils de rentabilité compétitifs.

Par Service : La Construction Domine Tandis que le Déclassement s'Accélère

Les activités de construction représentaient 50,10 % des dépenses de 2025, reflétant la taille du marché brésilien du pétrole et gaz nécessaire pour financer les raffineries, les gazoducs et les FPSO de nouvelle génération qui ancrent la croissance de la production. Les exemples phares incluent l'intégration Reduc-Boaventura à 4,8 milliards USD, qui ajoute 76 000 b/j de capacité de traitement de diesel, et le projet à 892 millions USD pour doubler la capacité de RNEST à 260 000 b/j d'ici 2028, tous deux conçus pour augmenter la production domestique de produits et réduire la dépendance aux importations. Les commandes de FPSO, bien que moins nombreuses aujourd'hui, sont le type d'actif à la croissance la plus rapide, avec un TCAC de 6,44 % prévu entre 2026 et 2031, car les champs d'eaux peu profondes matures atteignent la fin de leur vie et de nouveaux tronçons principaux de gazoducs maintiennent les chantiers d'ingénierie actifs, garantissant que la construction reste la tranche de la chaîne de valeur ayant la valeur la plus élevée.

Le déclassement, bien que moins important aujourd'hui, est le type d'actif à la croissance la plus rapide, avec un TCAC de 6,44 % prévu pour 2026-2031, car les champs d'eaux peu profondes matures atteignent leur fin de vie et les régulateurs renforcent les règles de réhabilitation des sites. L'ANP a récemment approuvé 72 milliards BRL de garanties pour que Petrobras retire 127 champs de l'exploitation, créant une vague de travaux en bouchage de puits, rinçage de gazoducs et démantèlement de superstructures que les entreprises spécialisées s'empressent de saisir. Cet équilibre du cycle de vie — constructions en champs vierges et retraites de champs existants simultanées — enrichit le portefeuille de services pétroliers du Brésil, intègre des normes environnementales plus élevées et signale un secteur qui passe à une gestion à spectre complet des actifs plutôt qu'à un mode d'expansion pure.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Les richesses pré-sel ancrent la production dans les Bassins de Santos et de Campos au large de Rio de Janeiro et de São Paulo, produisant ensemble 79,8 % de la production nationale en mars 2025. Le cluster de Santos abrite Búzios, Tupi et Mero, chacun relié à des FPSO à haute capacité qui simplifient les raccordements et partagent les routes d'exportation de gaz. Le Bassin de Campos fournit un carnet de commandes de champs matures et de futurs hubs de CSC, tandis que l'expansion du gazoduc Route 3 achemine le gaz vers le corridor industriel du Sud-Est.

Le Nord-Est émerge comme un nœud de raffinage et de GNL. Le doublement de RNEST à 260 000 b/j et le terminal polyvalent de Suape réduiront les déficits en produits propres et soutiendront la croissance en Bahia et au Pernambouc. Les accords de TAG et de services gaziers élargissent les interconnexions de gazoducs, transformant la région en point d'équilibrage pour les molécules domestiques et les cargaisons spot.

L'attention se déplace vers le Nord, où le bassin de Foz do Amazonas de la marge équatoriale est entré dans le cycle d'offre permanent en 2025, suscitant l'intérêt de Petrobras et de Chevron, malgré les préoccupations des défenseurs de l'environnement. L'amélioration de l'imagerie sismique et les analogues potentiels avec le play de Stabroek en Guyane sont encourageants. Si des succès d'exploration se concrétisent, le marché du pétrole et gaz au Brésil pourrait connaître un changement de palier dans la diversification géographique et une atténuation du risque de concentration dans le Sud-Est.

Paysage Concurrentiel

Petrobras contrôle toujours 90,19 % du pétrole brut national, mais ses cessions ont réduit la concentration en aval, permettant à des indépendants tels qu'Acelen de Mubadala et PRIO de prendre de l'ampleur. Les majors internationaux — Shell, TotalEnergies, Equinor — coopèrent via des FPSO et détiennent des participations significatives dans les licences en zones frontières, tirant parti de leur savoir-faire mondial en eaux profondes et de leur accès aux capitaux.

La numérisation et l'efficacité constituent des avantages concurrentiels : le forage autonome de SLB réduit le temps de puits de 60 %, tandis que Baker Hughes fournit des raccordements sous-marins intégrés qui raccourcissent les cycles de projets pré-sel. Les opportunités inexploitées comprennent les systèmes d'expansion de gaz intermédiaires, les raffineries modulaires et les hubs de CSC. Les contraintes de financement liées aux critères ESG élèvent la barre en matière de transparence et de gestion du méthane, récompensant les entreprises qui déploient des kits de réduction du torchage et adoptent des rapports vérifiés par mesure.

Le flux récent de transactions souligne le dynamisme : l'acquisition par PRIO du champ Peregrino d'Equinor pour 3,5 milliards USD crée le plus grand producteur indépendant du Brésil, tandis que l'engagement de Shell sur Gato do Mato cimente son rang de premier producteur parmi les compagnies pétrolières internationales. L'intensité concurrentielle devrait donc augmenter à mesure que les capitaux privés soutiennent aussi bien des projets de champs existants bien définis que des offres en zones frontières.

Leaders du Secteur du Pétrole et Gaz au Brésil

Petrobras

Shell Brasil

Equinor ASA

TotalEnergies

Repsol Sinopec Brasil

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juillet 2025 : Petrobras a confirmé un plan à 4,8 milliards USD pour intégrer Reduc et Boaventura, ajoutant 76 000 barils par jour (b/j) de production de diesel et élargissant les flux de kérosène d'aviation.

- Juin 2025 : Des contrats d'une valeur de 892 millions USD ont été signés pour doubler la capacité de la raffinerie RNEST à 260 000 barils par jour (b/j) d'ici 2028, y compris une unité de réduction du soufre SOx.

- Juin 2025 : Les consortiums Petrobras-Chevron ont sécurisé plusieurs blocs dans le bassin de Foz do Amazonas, marquant la première entrée du bassin dans le cycle d'offre permanent.

- Mars 2025 : Shell a sanctionné le projet pré-sel Gato do Mato avec Ecopetrol et TotalEnergies, ciblant 120 000 barils par jour (b/j) à partir de 2029.

Périmètre du Rapport sur le Marché du Pétrole et Gaz au Brésil

Le rapport sur le marché du pétrole et gaz au Brésil comprend :

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et Arrêt Technique |

| Déclassement |

| Par Secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par Localisation | Terrestre |

| Offshore | |

| Par Service | Construction |

| Maintenance et Arrêt Technique | |

| Déclassement |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du pétrole et gaz au Brésil en 2026 et où en sera-t-il d'ici 2031 ?

Le marché s'établit à 23,67 milliards USD en 2026 et devrait grimper à 28,82 milliards USD d'ici 2031, impliquant un TCAC de 4,01 % à mesure que les barils pré-sel soutiennent la croissance des exportations.

Quelle partie de la chaîne de valeur génère le plus de revenus ?

L'activité en amont génère 78,62 % des revenus du secteur en 2025 et devrait se développer à un TCAC de 4,27 % jusqu'en 2031, grâce aux investissements soutenus dans le pré-sel et aux nouvelles superficies issues des tours d'attribution.

Qu'est-ce qui alimente la prochaine phase de croissance pour les producteurs brésiliens ?

Une montée en production pré-sel plus rapide, de nouveaux blocs d'exploration issus des 13e et 14e tours de l'ANP, et des capitaux privés affluant dans les actifs intermédiaires après les cessions de Petrobras, poussent tous la production et l'efficacité à la hausse.

Où se situent les principaux obstacles ?

Des quotas stricts de contenu local augmentent les coûts des projets, les déficits de raffinage forcent des importations coûteuses de produits, et la congestion portuaire retarde les modules GNL et FPSO ; ensemble, ces facteurs compriment les marges et ralentissent les déploiements.

Qui sont les acteurs clés qui façonnent le marché ?

Petrobras pompe toujours 90,19 % des volumes nationaux, mais des majors tels que Shell, TotalEnergies et Chevron, ainsi que des indépendants comme PRIO, élargissent leurs participations via de nouveaux projets et des transactions d'actifs.

Comment la technologie modifie-t-elle l'économie des champs ?

Les opérateurs déploient le forage guidé par intelligence artificielle, les tests de formation en temps réel et la réinjection de CO₂ à grande échelle, réduisant les temps de puits, améliorant la récupération et ouvrant un marché potentiel de stockage de CO₂ de 950 millions de tonnes dans des réservoirs épuisés.

Dernière mise à jour de la page le: