Taille et part du marché des lubrifiants au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

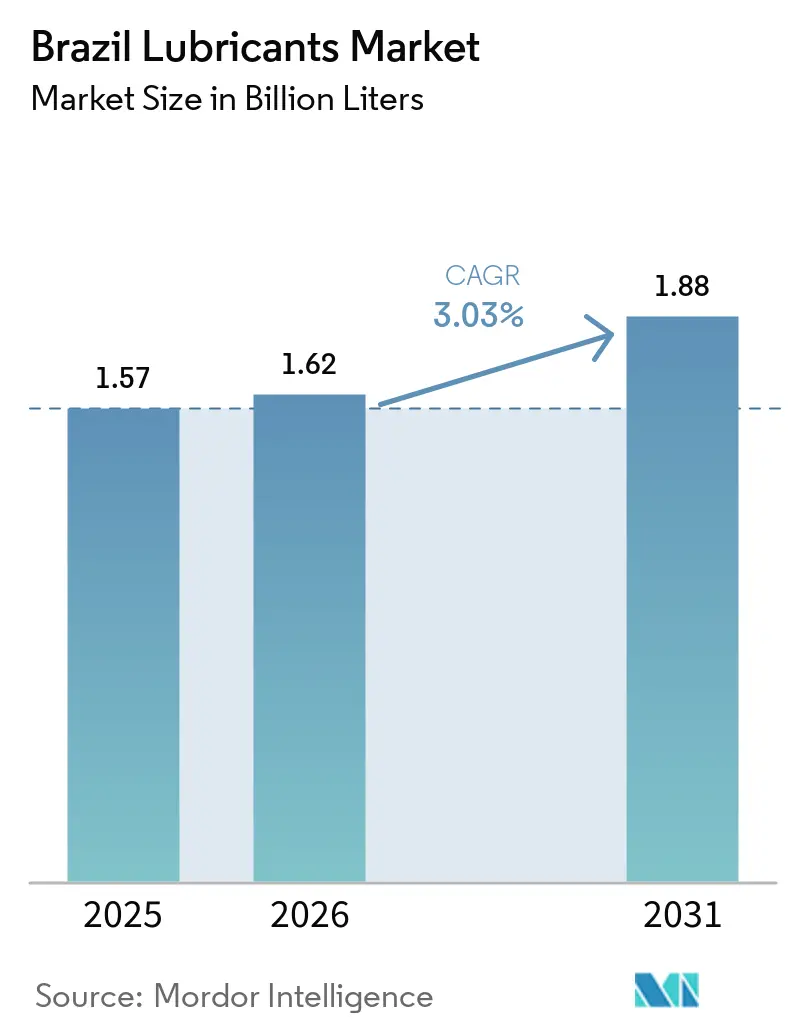

| Taille du marché de l'année de base (2025) | 1.57 Milliards de litres |

| Volume du Marché (2026) | 1.62 Milliards de litres |

| Volume du Marché (2031) | 1.88 Milliards de litres |

| Taux de croissance (2026 - 2031) | 3.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants au Brésil par Mordor Intelligence

La taille du marché des lubrifiants au Brésil est projetée à 1,57 milliard de litres en 2025, 1,62 milliard de litres en 2026, et devrait atteindre 1,88 milliard de litres d'ici 2031, avec un TCAC de 3,03 % de 2026 à 2031. La hausse de la production industrielle, le renforcement des réglementations en matière de durabilité et la reprise des investissements dans les infrastructures stimulent la demande de formulations haute performance, à faible viscosité et biodégradables. Les graisses spéciales destinées aux équipements miniers, sidérurgiques et de construction connaissent une demande croissante, ces secteurs augmentant leurs capacités et visant des intervalles de maintenance prolongés. Les déséquilibres dans l'approvisionnement en huiles de base, causés par les fermetures de raffineries européennes, accroissent la dépendance aux importations, incitant Petrobras et les raffineurs privés à renforcer la capacité de production du Groupe II et à investir dans des procédés de re-raffinage. Par ailleurs, les retards liés aux droits de douane dans l'adoption des véhicules électriques à batterie ralentissent la transition vers des fluides dédiés aux véhicules électriques, ce qui pousse les mélangeurs à se concentrer sur des formulations à double usage adaptées aux groupes motopropulseurs à combustion interne et hybrides. Les pressions concurrentielles s'intensifient, les acteurs nationaux tels que Vibra Energia et Iconic Lubrificantes augmentant leurs capacités de mélange, tandis que les entreprises mondiales investissent dans la recherche et le développement locaux ainsi que dans des solutions numériques de surveillance des fluides.

Principaux enseignements du rapport

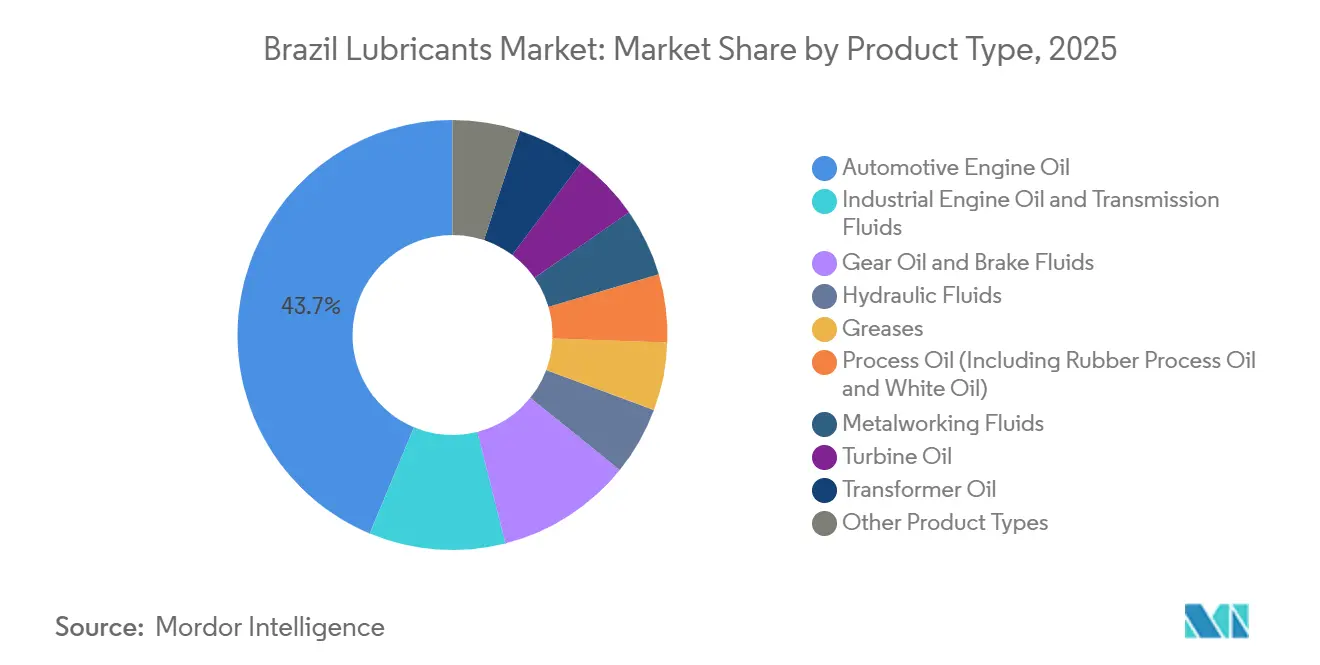

- Par type de produit, l'huile moteur automobile a représenté 43,72 % de la part du marché des lubrifiants au Brésil en 2025, tandis que les graisses progressent à un TCAC de 4,69 % jusqu'en 2031.

- Par type de stock de base, les lubrifiants à base d'huile minérale ont capté 76,32 % de la part du marché des lubrifiants au Brésil en 2025, tandis que les lubrifiants biosourcés devraient se développer à un TCAC de 4,55 % jusqu'en 2031.

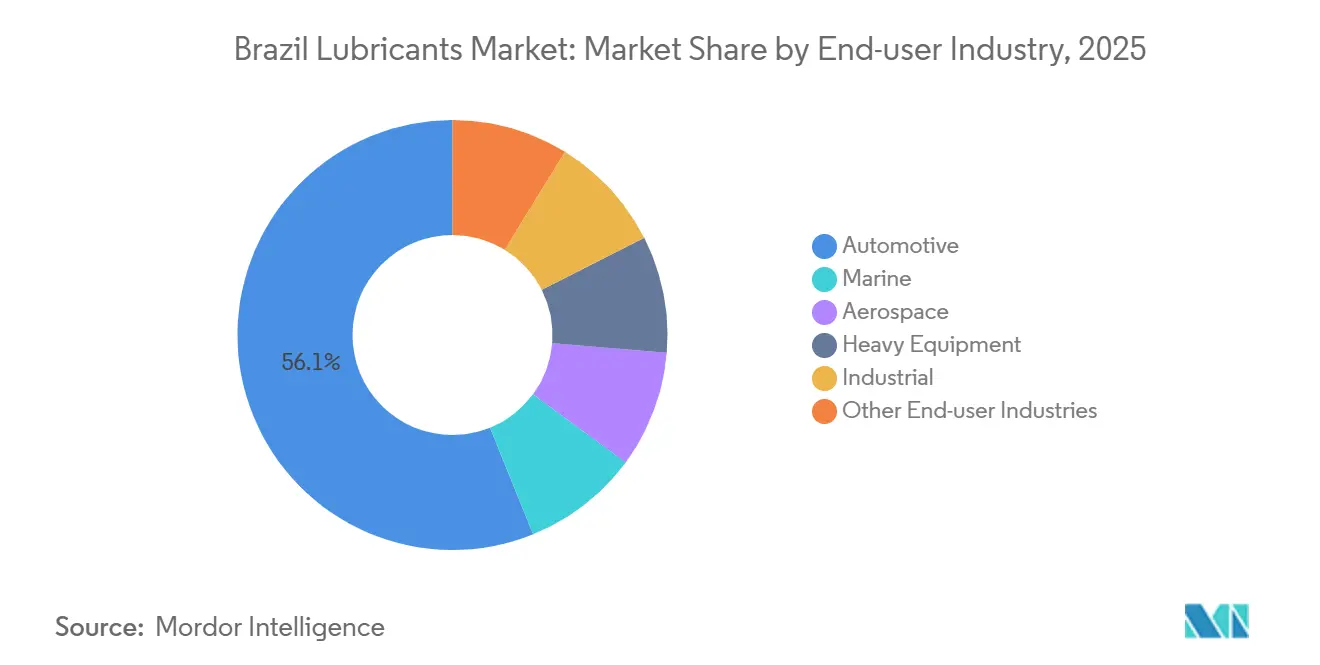

- Par secteur d'utilisation finale, l'automobile a représenté 56,12 % de la part du marché des lubrifiants au Brésil en 2025, tandis que le segment industriel est en passe de croître à un TCAC de 4,87 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond du PMI manufacturier stimulant les fluides de travail des métaux | +0.6% | National, concentré dans les corridors industriels de São Paulo, Minas Gerais et Rio Grande do Sul | Moyen terme (2 à 4 ans) |

| Fluides électriques spécifiques aux véhicules électriques et huiles de gestion thermique | +0.4% | National, avec adoption précoce dans les flottes métropolitaines de São Paulo et Rio de Janeiro | Long terme (≥ 4 ans) |

| Demande en huiles de turbines pour l'éolien offshore et l'hydrogène vert | +0.2% | États côtiers, notamment Rio Grande do Sul, Bahia, Ceará, et pôles pilotes d'hydrogène | Long terme (≥ 4 ans) |

| Règlement de l'Union européenne sur les batteries favorisant le savoir-faire en matière d'électrolytes | +0.3% | National, en particulier les pôles chimiques de São Paulo et les chaînes d'approvisionnement des équipementiers automobiles | Moyen terme (2 à 4 ans) |

| Adoption d'huiles de base re-raffinées sous l'impulsion de la CSRD | +0.5% | National, portée par les filiales de multinationales et les fabricants orientés à l'exportation dans le Sud-Est du Brésil | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rebond du PMI manufacturier stimulant les fluides de travail des métaux

La production industrielle a augmenté de 1,8 % en glissement mensuel en janvier 2026, maintenant la tendance haussière amorcée à la mi-2025 à mesure que les taux d'intérêt se stabilisaient et que le PMI revenait en territoire de croissance positive. Les fluides de travail des métaux enregistrent des gains significatifs, les constructeurs automobiles et les fabricants de machines augmentant leur production pour honorer des contrats d'exportation et reconstituer leurs stocks. TotalEnergies propose des liquides de refroidissement Folia à base d'eau qui réduisent la consommation[1]TotalEnergies, "Folia Metalworking Fluids," totalenergies.com , tandis que la plateforme Fluid-i de PETRONAS, dotée de l'IoT, prolonge la durée de vie du service à 12 000 heures, réduisant ainsi les coûts d'élimination. La demande de liquides de refroidissement synthétiques et semi-synthétiques augmente en raison de la nécessité d'améliorer l'évacuation des copeaux dans l'usinage CNC à grande vitesse et de tolérances plus strictes, ce qui fait également monter les prix de vente moyens. La production automobile a atteint 2,64 millions d'unités en 2025 et devrait passer à 2,74 millions d'unités en 2026, soutenant davantage la demande de lubrifiants.

Fluides électriques spécifiques aux véhicules électriques et huiles de gestion thermique

Les ventes de véhicules électrifiés ont atteint 73 000 unités en 2025, représentant une hausse de 60,8 % et portant leur part de production à 11,2 %. Raízen a lancé Shell Helix Ultra Professional AG 0W-20, conçu pour les hybrides nécessitant une viscosité plus faible et des intervalles de vidange prolongés, en utilisant la technologie gaz-liquide PurePlus. Cependant, la hausse des droits de douane fédéraux à 35 % sur les véhicules électriques importés, effective en juillet 2026, ralentit l'adoption par les consommateurs. Les fabricants de lubrifiants y répondent en développant des fluides à double usage compatibles avec les groupes motopropulseurs à combustion interne et hybrides, garantissant une flexibilité à mesure que l'assemblage domestique de batteries se développe.

Demande en huiles de turbines pour l'éolien offshore et l'hydrogène vert

Les projets pilotes d'éolien offshore le long des côtes méridionales et nord-orientales, ainsi que les pôles d'hydrogène vert dans les ports industriels, stimulent la demande d'huiles de turbines capables de résister à l'exposition au sel et aux grandes variations de température. Shell Marine, distribué exclusivement par Bunker One dans le cadre d'un accord de 2024, propose des huiles de turbines biodégradables à base de GTL avec une stabilité à l'oxydation dépassant 10 000 heures. De plus, les compresseurs d'électrolyseurs dans les installations d'hydrogène nécessitent des lubrifiants exempts de contamination. Alors que les volumes initiaux sont importés d'Europe, les mélangeurs nationaux négocient des partenariats en matière d'additifs pour localiser les chaînes d'approvisionnement.

Règlement de l'Union européenne sur les batteries favorisant le savoir-faire en matière d'électrolytes

Le règlement de l'UE sur les batteries encourage les investissements brésiliens dans les produits chimiques de qualité batterie, ce qui stimule la demande d'huiles de process ultra-propres et de graisses spéciales utilisées dans les lignes d'assemblage de cellules. L'usine d'additifs Mauá de Chevron Oronite est bien positionnée pour fournir des modificateurs de friction adaptés aux fluides de refroidissement de batteries. Les membres d'Anfavea s'étant engagés à investir 140 milliards de BRL d'ici 2030 pour des programmes de véhicules électrifiés, les lubrifiants compatibles avec les électrolytes émergent comme une catégorie de produits complémentaire qui tire parti des réseaux de distribution existants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fermetures de raffineries européennes resserrant l'approvisionnement en huiles de base | -0.5% | National, affectant tous les mélangeurs dépendant des stocks de base importés du Groupe II/III | Court terme (≤ 2 ans) |

| Interdiction imminente des PFAS menaçant les graisses haute température | -0.3% | National, concentré dans les secteurs de l'aviation, de la sidérurgie et des mines utilisant des graisses spéciales | Moyen terme (2 à 4 ans) |

| Retrait des subventions aux véhicules électriques faussant le mix de fluides spéciaux | -0.4% | National, avec un impact aigu dans les zones métropolitaines de São Paulo et Rio de Janeiro | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fermetures de raffineries européennes resserrant l'approvisionnement en huiles de base

Les importations d'huiles de base ont totalisé 68 000 tonnes en décembre 2025, les huiles du Groupe III représentant un niveau record sur quatre ans de 21 %. La réduction du débit des raffineries en Europe allonge les chaînes d'approvisionnement et augmente les coûts de fret, tandis que la production nationale à l'usine Reduc de Petrobras continue de décliner. L'expansion prévue de la capacité du Groupe II à Boaventura ne devrait pas être opérationnelle avant 2028. En conséquence, les mélangeurs négocient des contrats à plus long terme et évaluent des alternatives re-raffinées, bien que la transition soit ralentie par la nécessité d'une validation par les clients.

Interdiction imminente des PFAS menaçant les graisses haute température

Une étude de l'OCDE publiée en juin 2025 a révélé que les graisses contenant des PFAS dominent les applications critiques à haute température. La nouvelle loi brésilienne sur l'inventaire des produits chimiques indique que des restrictions nationales pourraient suivre le cadre réglementaire européen. Par précaution, des secteurs tels que les moulins, les compagnies aériennes et les opérations minières révisent leurs stocks de graisses PFAS en prévision d'éventuelles interdictions. Les fournisseurs testent des alternatives sans fluor ; cependant, ces produits présentent des défis de performance au-dessus de 200 °C, et les processus de certification aéronautique, qui peuvent prendre plus de trois ans, ajoutent une complexité supplémentaire à la transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les graisses dépassent les huiles moteur

L'huile moteur automobile détenait 43,72 % de la part du marché des lubrifiants au Brésil en 2025. Cependant, les graisses devraient croître à un TCAC de 4,69 % jusqu'en 2031, portées par la demande des industries des machines lourdes et de l'extraction minérale. Les graisses spéciales capables de résister aux charges élevées, au lessivage par l'eau et aux températures extrêmes sont essentielles dans les aciéries et les mines à ciel ouvert, où la disponibilité opérationnelle est critique. La gamme CERAN au sulfonate de calcium de TotalEnergies réduit la consommation par quatre par rapport aux alternatives à base de lithium, réduisant les coûts d'immobilisation liés à la lubrification pour les producteurs d'acier. De plus, les machines de construction et agricoles adoptent des graisses longue durée qui prolongent les intervalles de relubrification et réduisent les coûts de main-d'œuvre, élargissant ainsi la part de marché des graisses sur le marché des lubrifiants au Brésil.

Les fluides hydrauliques, les liquides de refroidissement pour le travail des métaux et les huiles de turbines connaissent également une croissance à mesure que la production industrielle se redresse. La plateforme de surveillance Fluid-i de PETRONAS permet des intervalles de vidange d'huile hydraulique de 12 000 heures, tandis que les fluides de travail des métaux à base d'eau aident les constructeurs automobiles à respecter les réglementations sur les émissions au niveau des usines. La demande d'huiles de turbines est soutenue par les mises à niveau du réseau électrique et l'ajout de capacités de production d'électricité au gaz, qui nécessitent des huiles synthétiques du Groupe II et du Groupe III stables à l'oxydation. Bien que les huiles de frein, de process et de transformateur restent des produits de niche, des variantes spéciales comme les fluides de transformateur biodégradables gagnent du terrain dans des applications critiques pour la sécurité telles que les sous-stations.

Par type de stock de base : les lubrifiants biosourcés gagnent du terrain

Les lubrifiants à base d'huile minérale représentaient 76,32 % des volumes en 2025, reflétant des avantages en termes de coûts et des homologations OEM généralisées. Les lubrifiants semi-synthétiques, qui combinent des stocks minéraux et PAO, équilibrent l'efficacité des coûts avec les avantages en matière d'économie de carburant, les rendant populaires auprès des flottes de véhicules commerciaux. Les lubrifiants entièrement synthétiques, offrant une stabilité à l'oxydation dépassant 10 000 heures, restent positionnés dans le segment premium. Les lubrifiants biosourcés devraient croître à un TCAC de 4,55 % jusqu'en 2031, soutenus par des matières premières telles que le soja et la canne à sucre. Les agro-industries axées sur la durabilité adoptent de plus en plus des huiles hydrauliques biodégradables pour atteindre leurs objectifs d'émissions de portée 3 et éviter les pénalités liées à la contamination des sols.

Cependant, le prix reste un défi, car les formulations à base d'huile végétale peuvent coûter 30 % de plus que les alternatives à base minérale et présentent des limitations de stabilité oxydative à haute température. Les innovations dans les matières premières et les efforts de mise à l'échelle, tels que le programme d'huiles de base re-raffinées de Petrobras et la gamme de produits marins biodégradables de Shell/Bunker One, contribuent à réduire les écarts de coûts. Si les exigences de reporting CSRD s'étendent aux entreprises locales, l'adoption de lubrifiants biosourcés pourrait s'accélérer, en faisant un segment stratégiquement significatif du marché des lubrifiants au Brésil.

Par secteur d'utilisation finale : le segment industriel stimule la croissance

Le secteur automobile représentait 56,12 % des volumes de lubrifiants en 2025, tandis que le segment industriel devrait croître à un TCAC de 4,87 % jusqu'en 2031. Les flottes de voitures particulières préfèrent les huiles multigrades 5W-30 et 0W-20 pour l'efficacité énergétique, tandis que les camions commerciaux adoptent des mélanges 15W-40 et 10W-30 conformes à la norme API CK-4 pour répondre aux normes Euro VI, dont la mise en œuvre au Brésil est prévue pour 2027. Les deux-roues représentent une opportunité de vidange à haute fréquence pour les mélangeurs de lubrifiants ciblant les opérateurs de livraison urbaine.

Les utilisateurs industriels, notamment la production d'énergie, la métallurgie, les mines et les industries de process, constituent le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des lubrifiants au Brésil. Les turbines à gaz nécessitent des huiles ISO 32 stables à l'oxydation répondant aux spécifications GE Frame 7 et Siemens SGT-800, tandis que les producteurs d'acier s'appuient sur des graisses spéciales résistantes aux calamine et aux infiltrations d'eau. Les opérations minières au Pará et au Minas Gerais spécifient des graisses au sulfonate de calcium avec une capacité de charge de soudage de 200 kgf pour minimiser les arrêts imprévus des équipements. De plus, les industries textile et agroalimentaire exigent des huiles blanches homologuées NSF-H1 pour prévenir la contamination des produits, élargissant ainsi le marché des lubrifiants spéciaux au Brésil.

Analyse géographique

La région Sud-Est reste le principal contributeur au marché des lubrifiants au Brésil, portée par la concentration d'équipementiers, de fournisseurs de rang 1 et d'infrastructures énergétiques à São Paulo. Des installations clés telles que l'usine Lubrax de 500 millions de litres de Vibra et l'installation de 50 000 tonnes de FUCHS à Sorocaba garantissent une livraison efficace au dernier kilomètre et une forte visibilité de la marque. Rio de Janeiro soutient la demande de lubrifiants marins grâce aux champs pétroliers offshore et abrite les actifs d'huiles de base de Petrobras, tandis que les industries du minerai de fer et de l'acier du Minas Gerais stimulent la demande de graisses et d'huiles hydrauliques.

Dans le Sud, l'agro-industrie du Rio Grande do Sul et du Paraná soutient la demande d'huiles hydrauliques biodégradables, tandis que les usines de pièces automobiles de Santa Catarina nécessitent des fluides de formage des métaux. Les premiers projets d'éolien offshore et d'hydrogène le long de la côte atlantique, bien que modestes pour l'instant, signalent des opportunités de diversification à long terme, notamment pour les huiles de turbines.

La demande de la région Nord-Est est ancrée par le pôle pétrochimique de Bahia et le complexe Suape du Pernambouc, qui nécessitent des huiles de process et des lubrifiants marins. Les parcs éoliens du Ceará et du Rio Grande do Norte accroissent la demande de graisses pour les paliers d'orientation et de calage. Dans le Centre-Ouest, l'agro-industrie du Goiás et du Mato Grosso stimule la demande de fluides pour tracteurs et moissonneuses-batteuses. La région Nord, dominée par les opérations minières au Pará et les corridors logistiques à faible densité, représente la part de marché restante. Les développements d'infrastructures, notamment les ports, les autoroutes et les corridors ferroviaires, devraient progressivement redistribuer la demande de lubrifiants, bien que le Sud-Est reste le point focal du marché.

Paysage concurrentiel

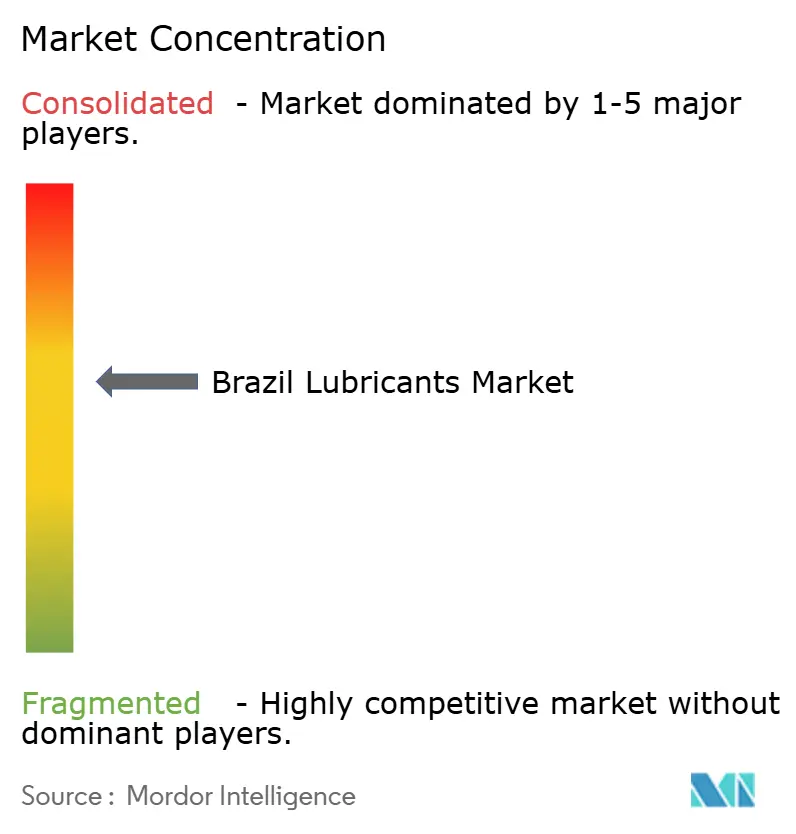

Les cinq premiers fournisseurs, Iconic Lubrificantes, Shell plc, Exxon Mobil, Petrobras et TotalEnergies, détenaient collectivement une part de marché estimée à 66 % en 2025, indiquant une concentration de marché modérée. Iconic Lubrificantes exploite un double positionnement de marque via Ipiranga et Texaco[2]Iconic Lubrificantes, "Corporate Presentation 2026," iconiclubrificantes.com.br. Raízen intègre la marque Shell avec une usine de mélange de 280 000 kL et 7 900 points de vente au détail, captant les niches des lubrifiants synthétiques premium et marins.

Les acteurs internationaux renforcent leur présence locale. FUCHS investit 220 millions de BRL dans une usine neutre en carbone à Sorocaba, qui sera cinq fois plus grande que son installation actuelle, visant à doubler sa part de marché d'ici 2030. Usiquímica, le licencié exclusif de Valvoline, a acquis YPF Lubrificantes et prévoit de tripler sa capacité à Diadema d'ici 2026, ciblant une part de marché nationale de 3 %. Des plateformes technologiques comme Fluid-i de PETRONAS et LubeAnalyst de Shell intègrent la maintenance prédictive dans les opérations des clients, transformant la fourniture de produits en contrats de services basés sur les données. Du côté des matières premières, Petrobras et Lwart localisent les approvisionnements en huiles de base du Groupe II et re-raffinées, atténuant la volatilité des importations et améliorant la conformité ESG pour les multinationales soumises au reporting CSRD.

La croissance dans les espaces blancs tourne autour des fluides pour véhicules électriques, des formulations biosourcées et des huiles de base issues de l'économie circulaire. Bien que l'adoption des véhicules électriques reste limitée en raison des droits de douane, le pipeline d'investissement de 140 milliards de BRL d'Anfavea suggère une échelle future, bénéficiant aux premiers adoptants de fluides diélectriques à faible viscosité. La pénétration des lubrifiants biosourcés reste inférieure à 5 %, mais les matières premières brésiliennes de soja et de canne à sucre offrent un avantage en termes de coûts à mesure que les homologations OEM s'élargissent. Les huiles de base re-raffinées devraient remplacer jusqu'à 30 % des importations vierges d'ici 2031, sous réserve des expansions prévues de Petrobras et Lwart, remodelant les structures de coûts et la dynamique concurrentielle sur le marché des lubrifiants au Brésil.

Leaders du secteur des lubrifiants au Brésil

Petrobras

Shell plc

Exxon Mobil Corporation (Cosan)

BP p.l.c.

ICONIC Lubrificantes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Vibra, le plus grand distributeur de carburants au Brésil, a lancé une nouvelle marque, Vibra Base Oil, marquant son entrée sur le marché des huiles de base. Le portefeuille de produits initial était axé sur les huiles de base du Groupe II, approvisionnées dans le cadre d'un partenariat avec un raffineur et producteur d'huiles de base du Groupe II basé aux États-Unis.

- Mai 2025 : FUCHS a investi plus de 220 millions de BRL (39 millions d'USD) pour construire une nouvelle usine de mélange de lubrifiants à Sorocaba, au Brésil. Cet investissement devait renforcer la position de l'entreprise sur le marché des lubrifiants et améliorer les capacités d'approvisionnement en Amérique latine.

Périmètre du rapport sur le marché des lubrifiants au Brésil

Les lubrifiants sont des substances fabriquées à partir d'une combinaison d'huiles de base et d'additifs. Ces lubrifiants sont utilisés dans diverses applications automobiles telles que les moteurs, les freins, les boîtes de vitesses et d'autres pièces. La composition en huile de base dans la formulation des lubrifiants est principalement comprise entre 75 et 90 %. Les lubrifiants sont utilisés pour réduire la friction entre les surfaces en contact afin de minimiser les pertes d'énergie générées par la friction.

Le marché des lubrifiants au Brésil est segmenté par type de produit, type de stock de base et secteur d'utilisation finale. Par type de produit, le marché est segmenté en huile moteur automobile, huile moteur industrielle, fluides de transmission, huile de boîte de vitesses, liquides de frein, fluides hydrauliques, graisses, huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche), fluides de travail des métaux, huile de turbine, huile de transformateur et autres types de produits. Par type de stock de base, le marché est segmenté en lubrifiants à base d'huile minérale, lubrifiants synthétiques, lubrifiants semi-synthétiques et lubrifiants biosourcés. Par secteur d'utilisation finale, le marché est segmenté en automobile, marine, aérospatiale, équipements lourds, industriel et autres secteurs d'utilisation finale. Le segment automobile est subdivisé en véhicules particuliers, véhicules commerciaux et deux-roues. Le segment des équipements lourds est subdivisé en construction, mines et agriculture. Le segment industriel est subdivisé en production d'énergie, métallurgie et travail des métaux, textiles, et pétrole et gaz. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile de boîte de vitesses |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche) |

| Fluides de travail des métaux |

| Huile de turbine |

| Huile de transformateur |

| Autres types de produits |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Mines | |

| Agriculture | |

| Industriel | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Par type de produit | Huile moteur automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile de boîte de vitesses | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris l'huile de process pour caoutchouc et l'huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile de turbine | ||

| Huile de transformateur | ||

| Autres types de produits | ||

| Par type de stock de base | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Mines | ||

| Agriculture | ||

| Industriel | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants au Brésil ?

Le marché des lubrifiants au Brésil s'établit à 1,62 milliard de litres en 2026 et devrait atteindre 1,88 milliard de litres d'ici 2031.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les graisses sont en tête avec un TCAC de 4,69 % jusqu'en 2031, grâce à la hausse des exigences de disponibilité des équipements dans les secteurs minier, sidérurgique et de la construction.

Quelle part les lubrifiants à base d'huile minérale détenaient-ils en 2025 ?

Les lubrifiants à base d'huile minérale représentaient 76,32 % du volume de 2025.

Pourquoi les huiles de base re-raffinées suscitent-elles un intérêt croissant ?

Elles réduisent les émissions de CO₂ jusqu'à 50 % par rapport aux stocks vierges et aident les multinationales à se conformer aux exigences de reporting de portée 3 de la CSRD, incitant Petrobras et Lwart à développer leurs capacités nationales.

Dernière mise à jour de la page le: