Taille et part du marché brésilien de la transformation numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

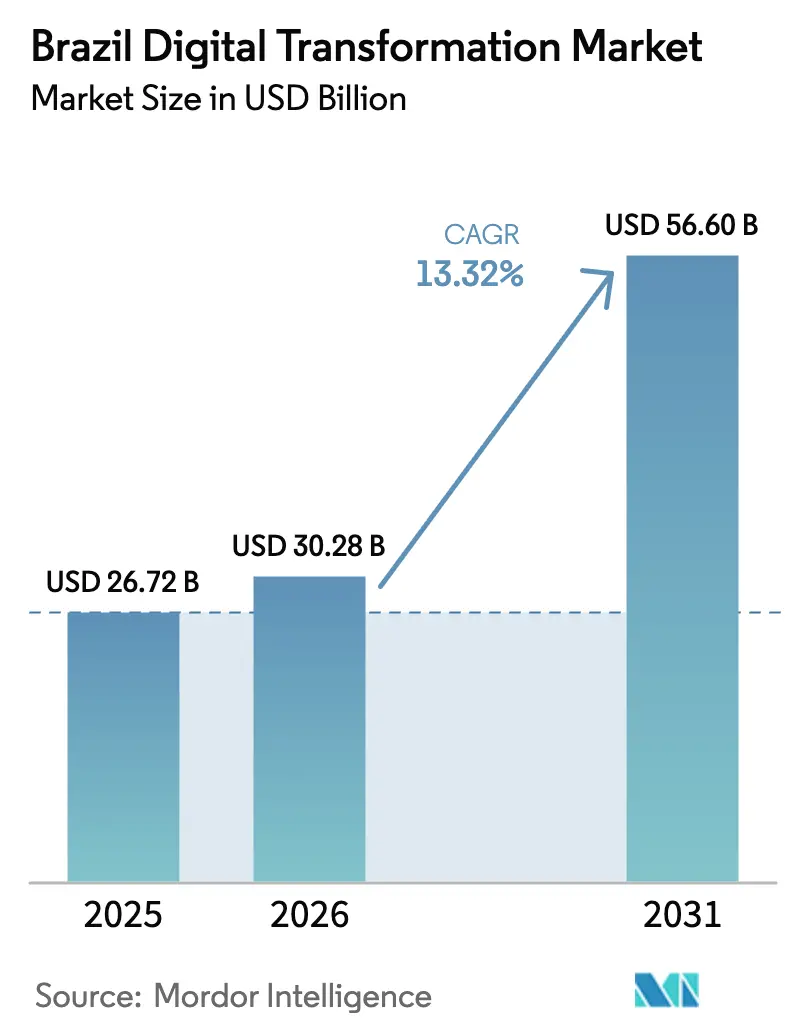

| Taille du marché de l'année de base (2025) | 26.72 Milliards de dollars |

| Taille du Marché (2026) | 30.28 Milliards de dollars |

| Taille du Marché (2031) | 56.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien de la transformation numérique par Mordor Intelligence

La taille du marché brésilien de la transformation numérique était évaluée à 26,72 milliards USD en 2025 et devrait croître de 30,28 milliards USD en 2026 pour atteindre 56,6 milliards USD d'ici 2031, à un TCAC de 13,32 % durant la période de prévision (2026-2031). Les investissements robustes dans le cloud par les hyperscalers, l'essor des paiements PIX et l'expansion rapide de l'écosystème de services numériques du gouvernement brésilien créent des moteurs de demande durables. Des incitations fiscales agressives dans le cadre de la Lei do Bem catalysent les mises à niveau de l'Industrie 4.0, tandis que la couverture 5G atteignant désormais 64 % de la population accélère les cas d'usage IoT et edge. Parallèlement, les architectures cloud hybrides et la réglementation sur l'open banking reconfigurent la stratégie concurrentielle, stimulant les alliances entre fournisseurs mondiaux et locaux. Les coûts de conformité liés à la LGPD et les lacunes d'intégration des systèmes hérités au sein des entreprises publiques tempèrent les perspectives de croissance, sans toutefois freiner la dynamique d'investissement.

Points clés du rapport

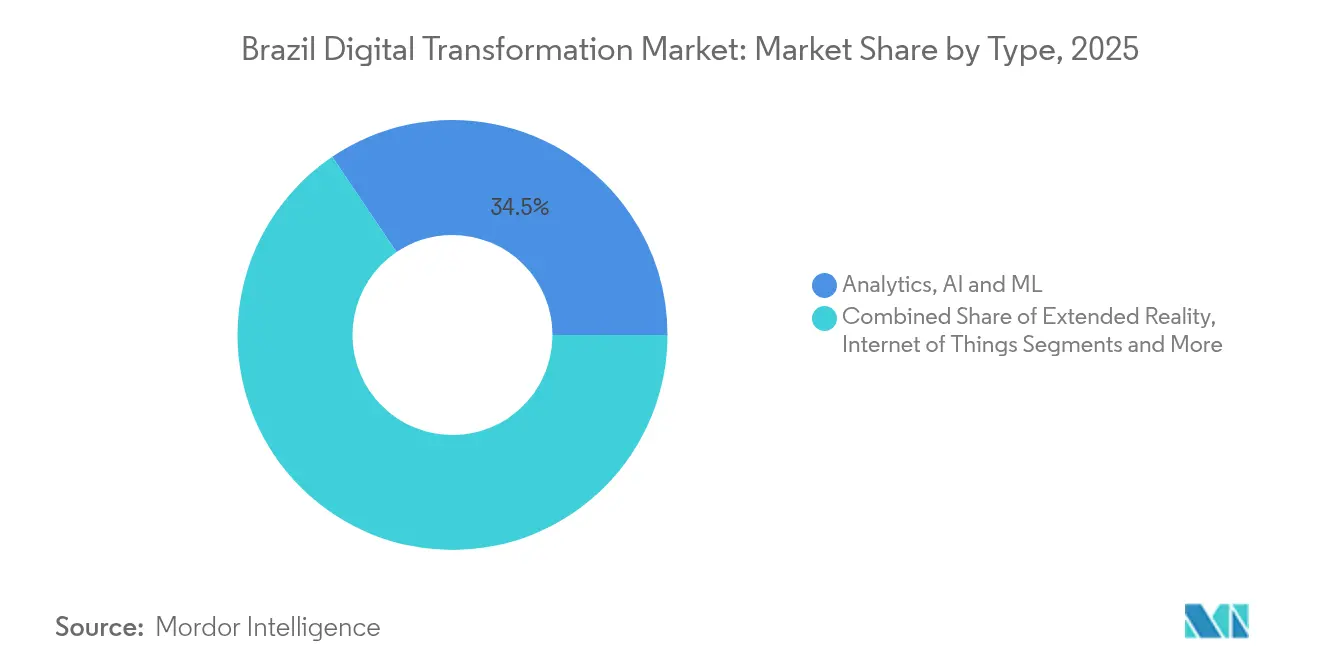

- Par type, l'analytique, l'IA et le ML ont dominé avec 34,45 % de la part du marché brésilien de la transformation numérique en 2025 ; la réalité étendue devrait progresser à un TCAC de 15,05 % jusqu'en 2031.

- Par région, le Sud-Est a représenté 53,30 % de la taille du marché brésilien de la transformation numérique en 2025 ; le Nord devrait avancer à un TCAC de 15,52 % entre 2026 et 2031.

- Par secteur, le BFSI a représenté 21,60 % de la taille du marché brésilien de la transformation numérique en 2025 et a traité 42 milliards de transactions PIX, tandis que la santé s'accélère à un TCAC de 13,75 %.

- Par mode de déploiement, le cloud a capté 61,20 % de la part du marché brésilien de la transformation numérique en 2025 ; les solutions hybrides progressent à un TCAC de 13,45 % jusqu'en 2031.

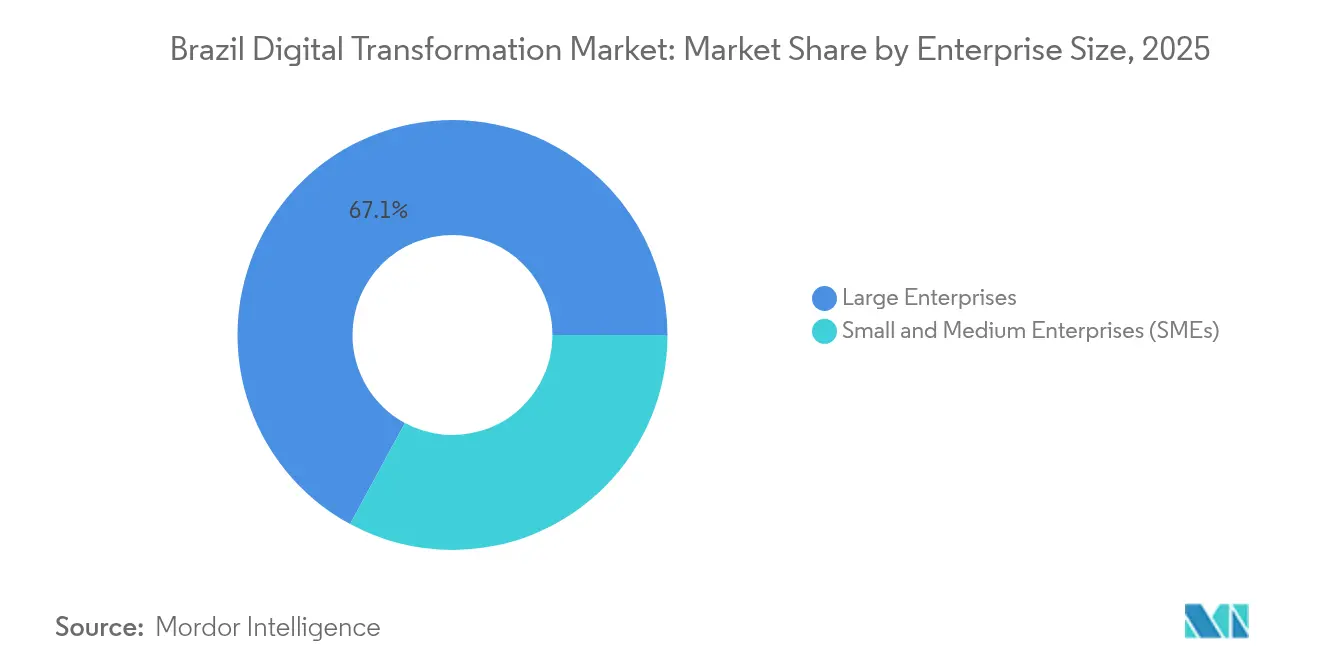

- Par taille d'entreprise, les grandes entreprises ont détenu 67,10 % de la taille du marché brésilien de la transformation numérique en 2025, mais les PME devraient enregistrer un TCAC de 15,45 % jusqu'en 2031.

- Par ligne de service, l'intégration et la mise en œuvre ont contribué à hauteur de 39,20 % des revenus en 2025 ; les services gérés devraient progresser à un TCAC de 13,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien de la transformation numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion fédérale des services numériques « GovTech » et gov.br | +3.5% | National, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Réglementation sur l'open banking et PIX accélérant la numérisation du BFSI | +3.2% | National, avec une adoption plus élevée dans les régions Sud-Est et Sud | Court terme (≤ 2 ans) |

| Construction de centres de données par les hyperscalers (AWS, Microsoft, Google, Oracle) | +2.8% | Sud-Est (São Paulo), avec une présence croissante dans le Sud | Moyen terme (2-4 ans) |

| Incitations fiscales de la Lei do Bem pour les investissements dans l'Industrie 4.0 | +2.5% | National, avec un impact plus élevé dans les centres industriels | Long terme (≥ 4 ans) |

| Déploiement de la 5G permettant des cas d'usage IoT et edge à faible latence | +2.1% | National, avec priorité dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Transition rapide des consommateurs vers les super-applications mobiles (ex. : MercadoPago, iFood) | +1.8% | National, avec une pénétration plus élevée dans les zones urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion fédérale des services numériques « GovTech » et Gov.br

Gov.br propose désormais 4 200 services en ligne à 156 millions d'utilisateurs, créant une passerelle citoyenne unifiée qui réduit les frictions bureaucratiques.[1] dco.org Le prêt PRODIGITAL de 150 millions USD de la BID, avec 30 millions USD de la BNDES, étend la numérisation aux États et aux municipalités.[2]Banque interaméricaine de développement, "La BID et la BNDES accélèrent la transformation numérique dans les États et municipalités brésiliens", BID, iadb.org L'unification des services a porté le score de maturité GovTech du Brésil à 0,975, un record régional. À mesure que l'adoption en ligne progresse, les entreprises privées bénéficient d'une base de clients plus large prête au numérique, ce qui incite à de nouveaux investissements. Des projets municipaux d'une valeur de 2 à 40 millions USD sont en attente de cofinancement, signalant une demande soutenue pour les intégrateurs de systèmes.

Réglementation sur l'open banking et PIX accélérant la numérisation du BFSI

Le Brésil héberge le plus grand cadre mondial de partage de données en finance ouverte, avec 74 millions de consentements actifs de 43 millions de clients. PIX a traité 42 milliards de transactions en 2023 et a atteint 153 millions de Brésiliens ainsi que 15 millions d'entreprises.[3]Carlos Eduardo Brandt, "Pix : Les dernières mises à jour sur le principal système de paiement instantané du Brésil Conseil européen des paiements", europeanpaymentscouncil.eu Le PIX automatique et le PIX par proximité à venir réduiront les frictions lors du paiement et soutiendront les modèles de finance intégrée. Le projet pilote Drex de la Banque centrale ajoute des couches de monnaie programmable, créant potentiellement de nouvelles lignes d'activité pour les fintechs. Ces vents réglementaires favorables compriment les coûts d'intégration et élargissent l'accès au crédit, positionnant le BFSI comme le locataire ancre du marché brésilien de la transformation numérique.

Construction de centres de données par les hyperscalers (AWS, Microsoft, Google, Oracle)

Le Brésil a attiré 40 % des investissements en centres de données en Amérique latine en 2023. AWS prévoit 1,8 milliard USD, tandis que Microsoft alloue 2,7 milliards USD à des zones cloud prêtes pour l'IA. Les liens multicloud d'Oracle avec AWS, Google Cloud et Microsoft Azure suppriment les frais de transfert de données et les obstacles au verrouillage de pile. São Paulo héberge 670 MW de capacité de colocation opérationnelle et 770 MW planifiés, soit l'équivalent de 95 % de l'offre régionale. L'expansion des hyperscalers ajoute des zones locales à faible latence, améliore la conformité en matière de résidence des données et stimule la demande adjacente de services gérés.

Incitations fiscales de la Lei do Bem pour les investissements dans l'Industrie 4.0

La Lei do Bem permet une déduction R&D allant jusqu'à 200 % et couvre désormais l'embauche de chercheurs qualifiés et les exonérations d'équipements. Une clause de report permet d'utiliser les crédits inutilisés lors des exercices fiscaux futurs, lissant ainsi les cycles d'investissement. Le taux d'innovation industrielle s'établissait à 64,6 % en 2023, porté par la chimie (88,7 %) et la machinerie (88 %).[4]Institut brésilien de géographie et de statistique, "Le taux d'innovation de l'industrie baisse pour la deuxième année consécutive", IBGE, agenciadenoticias.ibge.gov.br Les dépenses de R&D manufacturières ont atteint 38,3 milliards BRL (7,5 milliards USD) la même année. Le programme MOVER porte les crédits de R&D en mobilité verte à 4,1 milliards BRL d'ici 2028. Ces leviers fiscaux maintiennent les dépenses d'investissement à un niveau élevé même en période de volatilité macroéconomique, soutenant le marché brésilien de la transformation numérique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Systèmes hérités au sein des entreprises publiques entravant l'intégration | -1.8% | National, avec concentration dans les entités fédérales et étatiques | Moyen terme (2-4 ans) |

| Pénurie de talents seniors en cloud et en cybersécurité | -1.5% | National, avec un impact aigu dans les régions Sud-Est et Sud | Court terme (≤ 2 ans) |

| Droits de douane à l'importation sur le matériel avancé (casques XR, robots) | -1.2% | National, affectant toutes les régions de manière égale | Long terme (≥ 4 ans) |

| Coût de conformité à la localisation des données LGPD pour les multinationales | -1.0% | National, avec un impact plus élevé sur les entreprises internationales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Systèmes hérités au sein des entreprises publiques entravant l'intégration

Les entreprises publiques exploitent encore des mainframes cloisonnés qui limitent la connectivité API et retardent le déploiement des mises à niveau en IA ou en cybersécurité. Le Brésil se classe 49e dans l'enquête des Nations Unies sur l'e-gouvernement, soulignant le fossé d'intégration. L'allocation de 180 millions USD de PRODIGITAL vise à moderniser les plateformes étatiques. Néanmoins, la surveillance fragmentée et l'absence d'une loi omnibus sur la cybersécurité ralentissent les achats et augmentent le risque des projets. Les fournisseurs d'intégration dotés de solides boîtes à outils de modernisation des systèmes hérités conservent un pouvoir de fixation des prix dans ce contexte.

Coût de conformité à la localisation des données LGPD pour les multinationales

Depuis 2020, la LGPD impose des règles strictes de traitement des données qui nécessitent souvent un stockage en pays et une double révision juridique avec les contraintes du RGPD et de la loi américaine CLOUD Act. Les nouvelles directives 2024 sur la notification des violations resserrent les délais de signalement, tandis que la récente autonomie de l'ANPD signale des audits plus rigoureux. Les litiges sont en hausse, avec 1 789 affaires liées à la LGPD enregistrées sur une période de 12 mois. Les multinationales engagent des dépenses d'investissement supplémentaires pour des centres de données locaux ou des conceptions multi-régions chiffrées, réduisant marginalement la croissance du marché brésilien de la transformation numérique à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'analytique et l'IA cimentent l'intelligence décisionnelle

L'analytique, l'IA et le ML ont généré 34,45 % des revenus du marché brésilien de la transformation numérique en 2025, répondant au besoin des entreprises en matière d'informations prédictives. La demande provient de la notation du risque de crédit, de la détection des fraudes et du ciblage des ressources de santé publique. La réalité étendue, dont la croissance annuelle est projetée à 15,05 %, pénètre la formation chirurgicale, la thérapie en santé mentale et les présentoirs de vente au détail immersifs. Ces cas d'usage comblent les fossés physico-numériques et amplifient l'expérience client. L'Internet des objets est le suivant dans la file, soutenu par 27,1 milliards d'appareils connectés projetés d'ici 2025 à mesure que la 5G gagne en portée.

Une vague croissante de projets pilotes blockchain dans le financement du commerce et la traçabilité de l'agribusiness, couplée à l'adoption de la robotique dans l'automobile et l'électronique, élargit la palette technologique. Les dépenses en cybersécurité, prévues à 5,46 milliards USD d'ici 2029, ancrent les programmes d'atténuation des risques. Les dépenses en cloud et en edge computing dépassent 4,5 milliards USD avec une croissance de 41 %, renforçant la couche de calcul. Les fournisseurs qui associent des accélérateurs d'IA à des nœuds cloud et edge sécurisés sont les mieux positionnés pour mener la courbe de croissance de la taille du marché brésilien de la transformation numérique.

Par secteur d'utilisation finale : le BFSI mène la révolution numérique

Le secteur BFSI a représenté 21,60 % des revenus en 2025 et demeure le pôle numérique de référence grâce à l'omniprésence de PIX et à la réglementation sur la finance ouverte. La taille du marché brésilien de la transformation numérique pour le BFSI est prête à s'étendre davantage à mesure que Drex et le PIX automatique ouvrent de nouvelles voies de monétisation. La santé, qui se dirige vers un TCAC de 13,75 %, est portée par 200 millions USD alloués à la numérisation du réseau public SUS. La télémédecine, le diagnostic assisté par IA et les dossiers de santé électroniques en sont les bénéficiaires immédiats.

La fabrication redouble ses installations Industrie 4.0, tirant parti des remises de la Lei do Bem pour automatiser les ateliers. Le commerce de détail et le commerce électronique déploient une personnalisation pilotée par l'IA, soutenue par l'injection de 130 millions USD de l'IFC dans l'expansion de la place de marché de Magalu. Les programmes du secteur public comme PRODIGITAL renforcent l'inclusion numérique, tandis que les opérateurs télécom monétisent la 5G via des offres de réseaux privés. La diversité des opportunités soutient la croissance à long terme du portefeuille de segments du secteur brésilien de la transformation numérique.

Par mode de déploiement : la domination du cloud reconfigure l'infrastructure

Le déploiement cloud a contrôlé 61,20 % de la part du marché brésilien de la transformation numérique en 2025, une avance construite sur les dépenses d'investissement des hyperscalers et la pression réglementaire en faveur de la scalabilité. L'essor des centres de données à São Paulo garantit une faible latence et la conformité à la LGPD. Les interconnexions multicloud Oracle-AWS-Google démantelent les murs propriétaires, offrant aux entreprises une liberté architecturale. Le déploiement hybride est prévu à un TCAC de 13,45 % alors que les entreprises répartissent les charges de travail entre substrats publics et privés pour respecter les normes de résidence des données.

Le déploiement sur site reste significatif dans la défense et les services publics réglementés, mais sa part diminue progressivement. Les architectes migrent vers des cadres de confiance zéro ancrés dans la gestion de la posture de sécurité cloud. Les fournisseurs qui combinent des outils d'orchestration hybride avec des tableaux de bord de conformité se différencient sur le marché brésilien de la transformation numérique.

Par taille d'entreprise : les PME accélèrent l'adoption numérique

Les grandes entreprises ont sécurisé 67,10 % des dépenses de 2025, exploitant des réserves de dépenses d'investissement plus importantes pour tester des copilotes IA, des jumeaux numériques et des analyses avancées. Beaucoup bénéficient également des avantages de la Lei do Bem, maximisant les compensations de R&D. Les PME, cependant, enregistrent une croissance de 15,45 % grâce aux abonnements cloud et aux plateformes low-code qui abaissent les barrières à l'entrée. Les programmes du SEBRAE et du groupe de travail PME des BRICS fournissent des bons de compétences numériques et des boîtes à outils IA qui égalisent les chances.

Une jeune cohorte de fondateurs exploite les API de finance intégrée et les intégrations de commerce social pour perturber les acteurs établis. Les prestataires de services proposant des offres de services gérés par paliers et des contrats basés sur les résultats réussiront à convertir l'intention des PME en revenus sur le marché brésilien de la transformation numérique.

Par service : l'expertise en intégration favorise le succès de la mise en œuvre

L'intégration et la mise en œuvre ont représenté 39,20 % de la facturation de 2025, reflétant la complexité de la liaison entre les ERP hérités et les microservices cloud. Les projets à forte valeur ajoutée dans le BFSI et l'administration publique exigent des intégrateurs de systèmes expérimentés familiers avec les réglementations locales. Le flux de financement de PRODIGITAL amplifie l'engagement dans le secteur public, tandis que les modèles de données spécifiques aux secteurs renforcent la différenciation.

Les services gérés, projetant un TCAC de 13,95 %, répondent à des pénuries aiguës de talents en cybersécurité dépassant un déficit de 800 000 professionnels. Les fournisseurs regroupent le SOC en tant que service, l'optimisation cloud et le FinOps pour convertir les dépenses d'investissement en dépenses d'exploitation prévisibles. Les flux de conseil et de formation complètent les portefeuilles, assurant le succès de la gestion du changement et ancrant les relations clients à long terme sur le marché brésilien de la transformation numérique.

Analyse géographique

La région Sud-Est a détenu 53,30 % des revenus de 2025 grâce à la capacité de colocation opérationnelle de 670 MW de São Paulo et à 770 MW en cours de développement. La concentration des sièges financiers, des universités et du capital-risque alimente un cercle vertueux d'innovation. Les start-ups de cette région ont capté 81 % des flux d'investissement technologique nationaux. Une couverture 5G et une pénétration de la fibre élevées font de la région un terrain d'essai idéal pour les charges de travail d'IA edge. Le Sud-Est devrait conserver son leadership mais fera face à une pression concurrentielle à mesure que la connectivité s'égalise à l'échelle nationale.

Le Nord est le plus rapide à progresser avec un TCAC de 15,52 %, aidé par les corridors de fibre Norte Conectado traversant la ceinture amazonienne. Les points d'échange Internet déployés par CGI.br réduisent la latence et abaissent les coûts de transit cgi.br. L'inclusion numérique se traduit par de nouveaux marchés de commerce électronique et de téléenseignement, et les sites d'énergie renouvelable fournissent de l'énergie verte pour les centres de données edge. Les garanties environnementales façonnent la conception des projets, alliant conservation et développement économique.

Le Sud, le Nord-Est et le Centre-Ouest affichent des schémas d'adoption hétérogènes. Le Sud s'appuie sur les universités de recherche de Florianópolis et Porto Alegre pour se spécialiser dans l'IoT industriel. Le Nord-Est canalise des fonds public-privés vers des dorsales télécom visant à réduire les écarts socio-économiques. Le Centre-Ouest, ancré par Brasília, pilote des modèles d'e-gouvernement ensuite reproduits à l'échelle nationale. L'utilisation nationale d'Internet a grimpé à 84 % en 2024, avec un accès quotidien à 96 %, mais le haut débit rural accuse encore un retard de 24 points de pourcentage par rapport aux moyennes urbaines. Les politiques qui subventionnent la fibre du dernier kilomètre et les liaisons satellitaires restent essentielles à une croissance équilibrée du marché brésilien de la transformation numérique.

Paysage concurrentiel

Le marché brésilien de la transformation numérique présente une fragmentation modérée : les cabinets de conseil mondiaux (Accenture, IBM), les hyperscalers (AWS, Microsoft) et les géants du SaaS se disputent la place avec des acteurs locaux établis tels que TOTVS, CI&T et Stefanini. Les entreprises mondiales tirent parti de leur échelle, tandis que les acteurs nationaux monétisent leur maîtrise réglementaire et leur affinité culturelle. L'acquisition de Dextra par CI&T a étendu la capacité de livraison agile et approfondi la crédibilité sectorielle. Accenture investit dans des centres de livraison nearshore pour réduire la latence des projets et le turnover des talents.

Les challengers émergents exploitent les espaces blancs. Take Blip se concentre sur le commerce conversationnel ; BIX Technology et Tempest Security Intelligence surfent sur la vague de la cybersécurité vers 5,46 milliards USD d'ici 2029. Les alliances multicloud d'Oracle avec Google Cloud et Microsoft Azure illustrent la coopétition, permettant aux clients de déployer des bases de données haute performance sans frais de sortie. Les zones régionales des hyperscalers génèrent des écosystèmes de partenaires de fournisseurs de services gérés et d'éditeurs de logiciels indépendants qui localisent les solutions verticales.

La consolidation est probable à mesure que les fournisseurs cherchent à atteindre l'échelle nécessaire pour répondre à la demande des entreprises en matière de piles numériques de bout en bout. Les offres cloud conformes à la souveraineté des données et les accélérateurs d'IA spécifiques aux secteurs restent des leviers de différenciation clés. Les entreprises qui associent un avantage technologique à un conseil en conformité robuste sont bien positionnées pour capter une part croissante du marché brésilien de la transformation numérique.

Leaders du secteur brésilien de la transformation numérique

Luby Software LLC

BIX Technology

Siena Company

CI&T, Inc.

Stefanini Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Oracle et Google Cloud ont relié OCI à Google Cloud pour offrir un multicloud sans frais de sortie dans 11 régions dont Brésil Est, prenant en charge les charges de travail intensives en IA

- Avril 2025 : l'IFC a engagé 130 millions USD pour la mise à niveau de l'infrastructure de Magalu, ciblant le recyclage des déchets électroniques et l'intégration des PME

- Avril 2025 : la Banque centrale a annoncé la fonctionnalité de paiement en plusieurs fois via PIX pour un lancement en septembre 2025, élargissant la polyvalence des paiements

- Mars 2025 : Microsoft et Oracle ont élargi leur accord multicloud à 24 régions, renforçant la résilience pour les entreprises brésiliennes

Périmètre du rapport sur le marché brésilien de la transformation numérique

La transformation numérique est le processus d'intégration de technologies numériques telles que l'analytique, l'intelligence artificielle et le machine learning, la réalité étendue (XR), l'IoT, la robotique industrielle, la blockchain, la fabrication additive/impression 3D, la cybersécurité, le cloud et l'edge computing, et autres (jumeau numérique, mobilité et connectivité) dans divers secteurs d'utilisation finale à travers le pays.

Le marché brésilien de la transformation numérique est segmenté par type (analytique, intelligence artificielle et machine learning, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive/impression 3D, cybersécurité, cloud et edge computing, et autres [jumeau numérique, mobilité et connectivité]), secteur d'utilisation finale (fabrication, pétrole, gaz et services publics, commerce de détail et commerce électronique, transport et logistique, santé, BFSI, télécom et IT, gouvernement et secteur public, et autres). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour les segments.

| Analytique, IA et ML |

| Réalité étendue (XR) |

| Internet des objets (IoT) |

| Robotique industrielle |

| Blockchain |

| Fabrication additive / impression 3D |

| Cybersécurité |

| Cloud et edge computing |

| Autres (quantique, RPA, etc.) |

| Fabrication |

| Pétrole, gaz et services publics |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Santé |

| BFSI |

| Télécom et IT |

| Gouvernement et secteur public |

| Autres (éducation, médias, etc.) |

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Conseil |

| Intégration et mise en œuvre |

| Services gérés |

| Formation et support |

| Par type | Analytique, IA et ML |

| Réalité étendue (XR) | |

| Internet des objets (IoT) | |

| Robotique industrielle | |

| Blockchain | |

| Fabrication additive / impression 3D | |

| Cybersécurité | |

| Cloud et edge computing | |

| Autres (quantique, RPA, etc.) | |

| Par secteur d'utilisation finale | Fabrication |

| Pétrole, gaz et services publics | |

| Commerce de détail et commerce électronique | |

| Transport et logistique | |

| Santé | |

| BFSI | |

| Télécom et IT | |

| Gouvernement et secteur public | |

| Autres (éducation, médias, etc.) | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par service | Conseil |

| Intégration et mise en œuvre | |

| Services gérés | |

| Formation et support |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché brésilien de la transformation numérique ?

Le marché s'établit à 30,28 milliards USD en 2026 et devrait atteindre 56,6 milliards USD d'ici 2031 à un TCAC de 13,32 % durant 2026-2031.

Quel segment détient la plus grande part du marché brésilien de la transformation numérique ?

L'analytique, l'IA et le ML dominent avec une part de 34,45 %, reflétant une forte demande pour les outils de décision basés sur les données.

À quelle vitesse l'adoption du cloud progresse-t-elle au Brésil ?

Le déploiement cloud représente déjà 61,20 % de part et les modèles hybrides progressent à un TCAC de 13,45 % alors que les entreprises équilibrent flexibilité et souveraineté des données.

Pourquoi le BFSI est-il un secteur prioritaire pour l'investissement numérique ?

Les innovations réglementaires telles que PIX et les API de finance ouverte ont raccourci les délais d'intégration et étendu les paiements instantanés à 153 millions d'utilisateurs, stimulant des dépenses technologiques soutenues.

Quels défis pourraient ralentir la croissance du marché brésilien de la transformation numérique ?

L'intégration des systèmes hérités dans les entreprises publiques et la hausse des coûts de conformité à la LGPD pour les multinationales imposent des frictions à court terme, mais sont atténuées par des programmes politiques ciblés.

Quelles régions présentent les opportunités de croissance les plus rapides ?

La région Nord, soutenue par le projet de fibre Norte Conectado, devrait croître à un TCAC de 15,52 % entre 2026 et 2031, créant une nouvelle demande pour la connectivité et les services numériques.

Dernière mise à jour de la page le: