Taille et part de marché des films BOPP

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.87 Milliards de dollars |

| Taille du Marché (2031) | 18.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films BOPP par Mordor Intelligence

La taille du marché des films BOPP devrait passer de 14,25 milliards USD en 2025 à 14,87 milliards USD en 2026, pour atteindre 18,09 milliards USD d'ici 2031, avec un TCAC de 4,01 % sur la période 2026-2031. La migration continue des emballages en chlorure de polyvinyle vers des formats en polypropylène mono-matériau, les mandats de recyclabilité plus stricts dans l'Union européenne et les accords d'approvisionnement pluriannuels conclus avec les opérateurs logistiques du commerce électronique soutiennent collectivement une dynamique de demande soutenue. Les propriétaires de marques privilégient les films de messagerie thermoscellables et recyclables en bordure de trottoir qui répondent à la fois aux objectifs de coût et d'empreinte carbone, tandis que les producteurs intégrés de polyoléfines exploitent leurs flux de propylène captifs pour amortir la volatilité des matières premières. Les grades métallisés gagnent du terrain dans les sachets de snacks à haute barrière, pharmaceutiques et de café premium, et les jauges ultra-minces inférieures à 15 micromètres satisfont les objectifs d'allègement des entreprises sans compromettre la résistance à la traction. Néanmoins, la surcapacité héritée en Chine maintient les prix au comptant 12 à 18 % en dessous des références occidentales, tempérant l'expansion des marges à court terme pour les transformateurs non intégrés.

Principaux enseignements du rapport

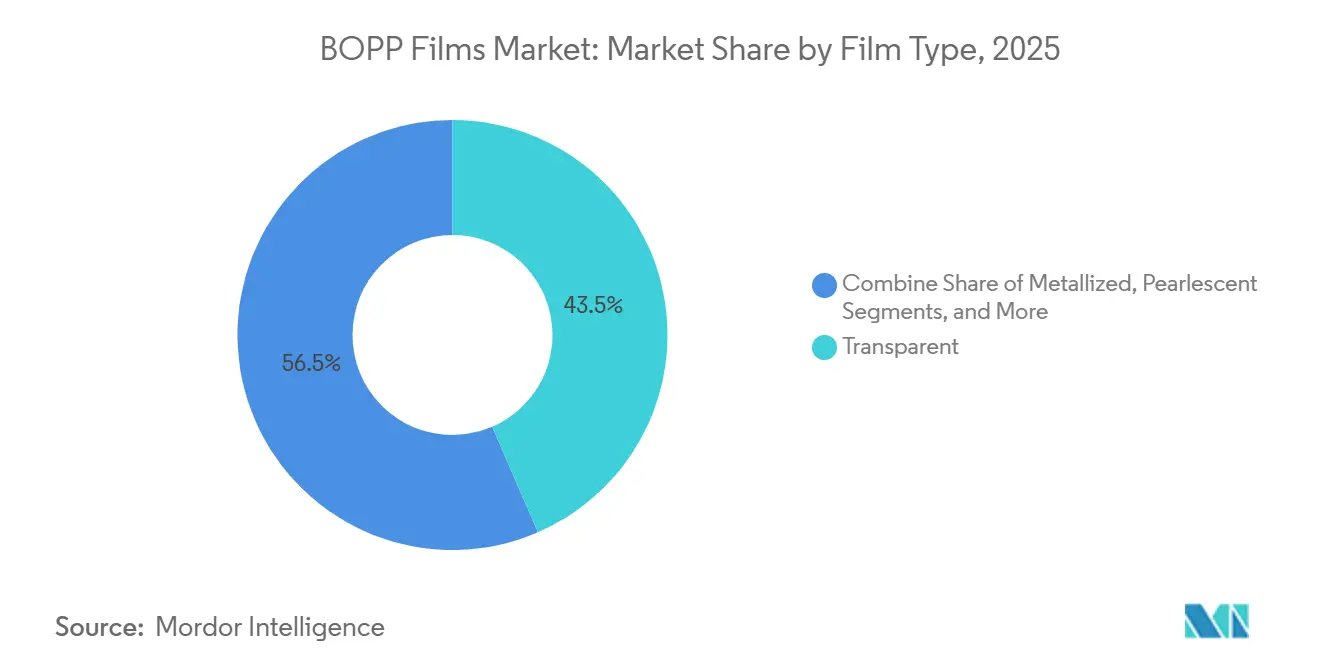

- Par type de film, les grades transparents ont dominé avec une part de revenus de 43,50 % en 2025, tandis que les grades métallisés devraient se développer à un TCAC de 7,90 % jusqu'en 2031.

- Par épaisseur, les films de 15 à 30 micromètres détenaient 51,03 % de la part de marché des films BOPP en 2025, et les grades inférieurs à 15 micromètres devraient afficher un TCAC de 8,40 % sur 2026-2031.

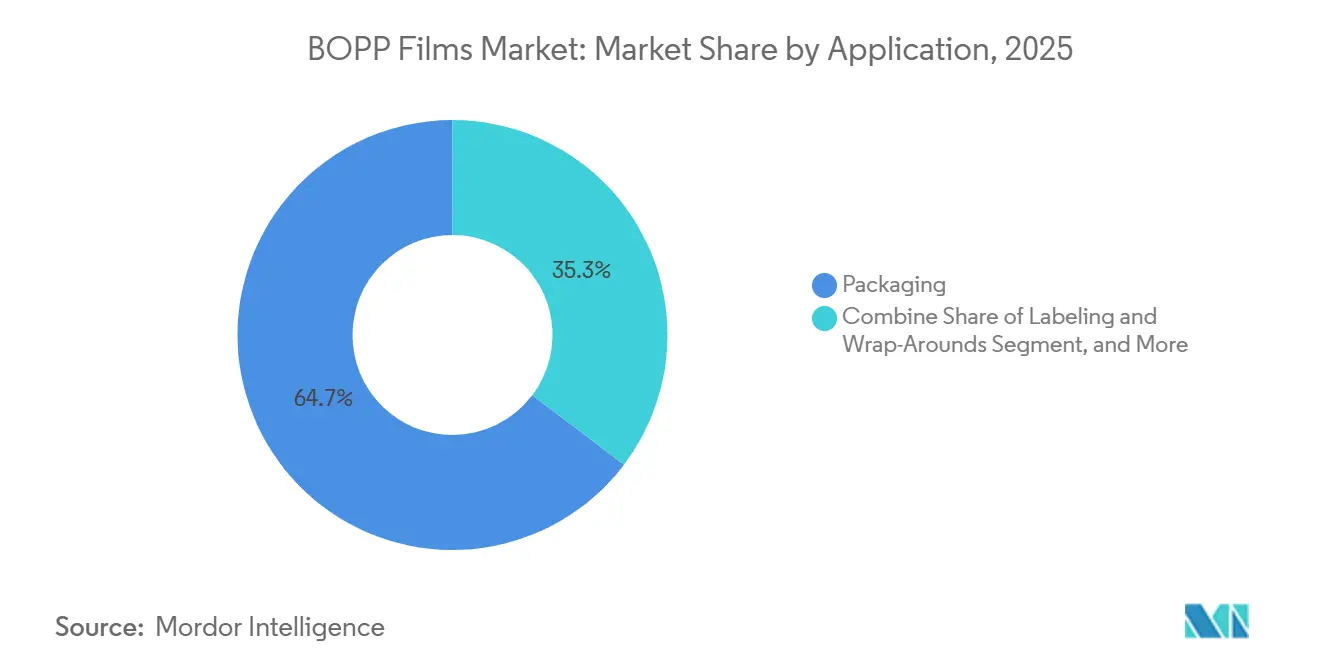

- Par application, l'emballage représentait 64,70 % de la taille du marché des films BOPP en 2025, tandis que les films de messagerie pour le commerce électronique devraient croître à un TCAC de 9,60 % jusqu'en 2031.

- Par secteur d'utilisation final, l'alimentation a capté 58,34 % des revenus en 2025, et l'emballage pharmaceutique et médical devrait progresser à un TCAC de 7,20 % jusqu'en 2031.

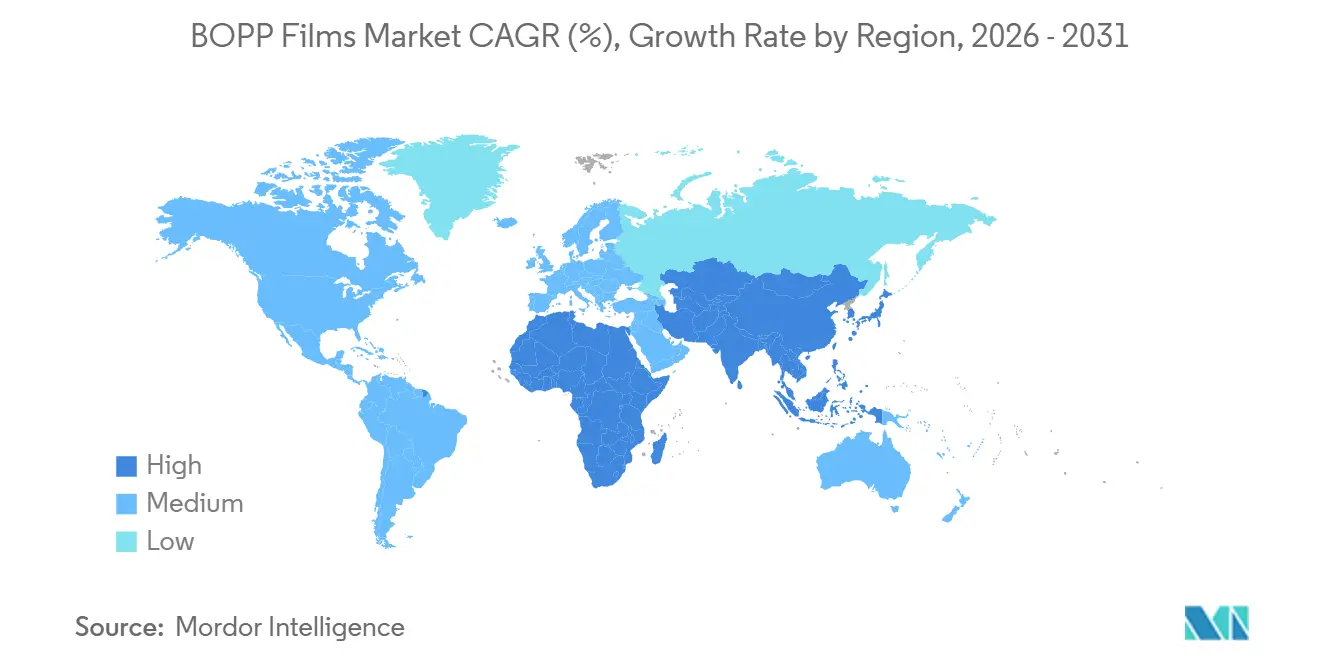

- Par géographie, l'Asie-Pacifique représentait 59,40 % du volume mondial en 2025, tandis que l'Afrique devrait enregistrer un TCAC de 7,50 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des films BOPP*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages de snacks haute clarté dans les économies en développement | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Passage des propriétaires de marques de l'emballage en PVC au BOPP pour des objectifs de durabilité | +0.9% | Mondial, adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor du commerce électronique stimulant les films de messagerie thermoscellables | +1.5% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Ajouts rapides de capacité par les producteurs intégrés de polyoléfines | +0.8% | Asie-Pacifique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Commercialisation de stratifiés mono-matériau prêts au recyclage | +0.7% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Contrôle des processus assisté par l'IA réduisant les taux de rebut et la consommation d'énergie | +0.5% | Mondial, premières mises en œuvre en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages de snacks haute clarté dans les économies en développement

La hausse des revenus disponibles en Asie du Sud-Est, en Inde et en Afrique subsaharienne fait évoluer la consommation des produits de base en vrac vers des snacks individuels de marque qui nécessitent des films transparents avec un brillant supérieur à 85 % et un voile inférieur à 3 % pour afficher la fraîcheur des produits en rayon. Les grades BOPP transparents offrent une meilleure clarté optique que le polypropylène coulé ou le polyéthylène basse densité, permettant aux transformateurs de supprimer les cartons secondaires et de réduire la masse des emballages jusqu'à 30 %. Cosmo First a mis en service une ligne de 81 200 tonnes métriques en juin 2025 pour servir les marques indiennes de confiserie et de namkeen recherchant des taux de transmission de vapeur d'eau inférieurs à 5 g/m²/jour[1]Cosmo First, "Présentation aux investisseurs juin 2025," cosmofilms.com. Les transformateurs africains remplacent désormais les emballages en polyéthylène importés par du BOPP extrudé localement, réalisant des économies de devises et respectant les règles émergentes de responsabilité élargie des producteurs au Nigeria, en Afrique du Sud et au Kenya. Les droits antidumping imposés sur les exportations chinoises accélèrent cette diversification régionale et ouvrent la voie à des partenariats de façonnage avec des fournisseurs mondiaux de résines.

Passage des propriétaires de marques de l'emballage en PVC au BOPP pour des objectifs de durabilité

Les détaillants et les entreprises de biens de consommation s'engagent à éliminer progressivement les plastiques chlorés, car l'acide chlorhydrique se forme lors de l'incinération et le PVC complique le recyclage mécanique. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages fixe des seuils de recyclabilité et de contenu recyclé que le PVC ne peut pas atteindre, ce qui incite les chaînes de supermarchés à exiger des emballages à marque propre sans PVC d'ici 2027. Le BOPP s'aligne sur les flux de recyclage du polypropylène qui captent déjà environ un cinquième des déchets plastiques post-consommation en Europe. Innovia Films et Taghleef Industries ont commercialisé en 2024 des stratifiés BOPP mono-matériau qui intègrent les surfaces de scellage, de barrière et d'impression dans une seule famille de polymères et suppriment les couches de polyéthylène téréphtalate ou de feuille d'aluminium. Les premiers adoptants ont absorbé une prime de coût de 15 à 25 %, mais cet écart se réduit à mesure que l'outillage d'extrusion est amorti et que les fournisseurs de résines incitent à l'adoption en volume.

L'essor du commerce électronique stimule les films de messagerie thermoscellables

L'emballage souple représente désormais plus de 40 % des volumes de colis directs aux consommateurs, les détaillants en ligne remplaçant les boîtes en carton ondulé par des sachets BOPP légers pour éviter les surcharges de poids dimensionnel. Un film de messagerie de 60 micromètres pèse 85 % de moins qu'une boîte en carton comparable, offre une preuve d'inviolabilité et maintient l'intégrité du scellage entre −20 °C et 50 °C. Amazon, Zalando et Flipkart standardisent les films de messagerie BOPP, propulsant un TCAC de 9,60 % jusqu'en 2031. Les transformateurs installent des unités d'impression numérique en ligne et de perforation laser pour intégrer des codes QR et des fonctions d'ouverture facile qui réduisent les taux de retour. UFlex a mis en service une ligne dédiée aux films de messagerie en Égypte fin 2025, tirant parti de l'accès en franchise de droits euro-méditerranéen et se positionnant à proximité des hubs logistiques européens.

Ajouts rapides de capacité par les producteurs intégrés de polyoléfines

Les grands groupes pétrochimiques co-localisent des lignes BOPP à côté des vapocraqueurs de propylène, bloquant le coût de la résine à des prix de transfert inférieurs de 8 à 12 % aux niveaux du marché libre et capturant la marge sur toute la chaîne de valeur. SABIC, Reliance Industries et China National Petroleum Corporation exploitent ce modèle, protégeant leurs activités de films contre la volatilité du propylène qui a oscillé entre 905 USD par tonne en Arabie Saoudite et 1 371 USD par tonne aux États-Unis début 2025. Taghleef Industries a étendu son site d'Al Ghail avec une ligne de 60 000 t en 2024, tandis que Jindal Poly Films a investi 700 crores INR (84 millions USD) en 2025 pour ajouter une capacité multi-polymères adjacente à une usine de polypropylène de 200 000 t s'approvisionnant en propylène via une liaison par pipeline à la raffinerie de Jamnagar de Reliance. L'intégration sur site existant réduit l'intensité capitalistique jusqu'à 30 % par rapport aux projets autonomes et ramène le délai de mise en service à 12-18 mois.

Analyse de l'impact des freins sur le marché des films BOPP*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la résine de polypropylène | -1.1% | Mondial, impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Lignes héritées sous-utilisées en Chine déprimant les marges mondiales | -0.8% | Originaire de Chine, débordement vers les marchés d'exportation | Moyen terme (2 à 4 ans) |

| Concurrence des films barrières biosourcés dans les niches premium | -0.4% | Amérique du Nord et Europe, Asie-Pacifique limitée | Long terme (≥ 4 ans) |

| Hausse des tarifs carbone aux frontières sur les plastiques conventionnels | -0.6% | Europe et régions émergentes de tarification carbone | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la résine de polypropylène

Le polypropylène représente environ les deux tiers des coûts variables du BOPP, de sorte que les marges sur les films fluctuent fortement lorsque les prix du brut s'envolent ou lorsque les vapocraqueurs de propylène sont mis hors service pour une maintenance non planifiée. La résine au comptant a atteint 1 371 USD par tonne aux États-Unis et 1 010 USD par tonne en Asie du Sud-Est début 2025, forçant les transformateurs sous contrats annuels à prix fixe à absorber des pertes ou à renégocier sous des clauses de difficultés[2]ICIS, "Rapport sur les prix du polypropylène mai 2025," icis.com. Les instruments de couverture à terme restent illiquides en dehors de l'Amérique du Nord et de l'Europe, et le risque de base entre le brut et le propylène compromet une couverture parfaite des coûts. Les producteurs intégrés résistent aux turbulences, tandis que les transformateurs indépendants font face à des flux de trésorerie précaires et à des mises à niveau d'investissement retardées qui pourraient autrement améliorer la productivité.

Lignes héritées sous-utilisées en Chine déprimant les marges mondiales

La capacité chinoise a augmenté plus vite que la demande intérieure au début des années 2020, laissant de nombreuses lignes fonctionner à 65-70 % d'utilisation contre le seuil de 85 % nécessaire pour des rendements satisfaisants. Le film excédentaire est exporté avec des remises de 12 à 18 % en dessous des références occidentales, tirant les prix au comptant mondiaux vers le bas. Les producteurs européens ont demandé des droits antidumping, mais les lacunes dans l'application et les contournements des règles d'origine atténuent le remède. Tant que les fermetures d'usines ou la consolidation ne suppriment pas les tonnages redondants, la discipline tarifaire mondiale restera faible et le rendement du capital investi sera inférieur au taux de rendement requis de 12 à 15 % qui justifie de nouvelles capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des films BOPP

Par type de film :

les grades métallisés gagnent des parts dans les applications barrièresLes films transparents ont dominé le marché des films BOPP en 2025 avec 43,50 % de la valeur, reflétant leur rôle dans les emballages de snacks, les supports de ruban adhésif et les manchons floraux. Les films métallisés, cependant, affichent un TCAC de 7,90 % jusqu'en 2031, car les opercules de blisters pharmaceutiques et les sachets de snacks premium exigent des taux de transmission d'oxygène inférieurs à 5 cc/m²/jour. Une épaisseur de métallisation de 30 à 50 nm réduit le coût des matériaux jusqu'à 30 % par rapport aux stratifiés en feuille d'aluminium tout en maintenant les emballages dans les flux de recyclage du polypropylène. Les variantes opaques et nacrées occupent des niches d'étiquetage et de cadeaux où l'opacité, le brillant de surface ou les effets visuels commandent des primes de 40 à 60 % par rapport aux grades transparents de commodité.

La croissance du BOPP métallisé soutient le pivot plus large vers l'emballage mono-matériau qui satisfait les critères de recyclabilité européens sans sacrifier les performances barrières. Les fabricants de médicaments adoptent ce changement car le film est conforme aux limites d'extractibles USP <661.1> et aux objectifs d'humidité de l'Agence européenne des médicaments. Les fournisseurs répondent par des investissements en capacité : SRF Limited a annoncé début 2025 une expansion de 15 000 t à Indore destinée aux marchés d'exportation qui paient des marges de 30 à 40 % supérieures aux applications d'emballage alimentaire. Combinés, ces mouvements garantissent que la production métallisée suit la demande croissante d'emballages barrières pour les snacks, le café et les médicaments sans ordonnance.

Par épaisseur :

les films ultra-minces captent la demande d'allègementLa plage de 15 à 30 micromètres représentait 51,03 % du volume du marché des films BOPP en 2025, équilibrant la résistance mécanique et l'efficacité des coûts pour l'emballage à usage général. Pourtant, les films inférieurs à 15 micromètres devraient afficher un TCAC de 8,40 % jusqu'en 2031, reflétant les engagements des propriétaires de marques à réduire d'un cinquième le plastique vierge par emballage. Atteindre des jauges inférieures à 15 micromètres nécessite des rapports d'orientation biaxiale précis et des contrôles de ligne avancés qui maintiennent la variation de jauge dans ±0,3 micromètre sur des nappes allant jusqu'à 10 m de large. La technologie d'étirage simultané, sous licence de Brückner Maschinenbau, sous-tend les installations récentes chez Jindal Poly Films et Cosmo Films.

La demande de films de 30 à 45 micromètres persiste dans les supports de ruban adhésif sensible à la pression et les diélectriques de condensateurs qui valorisent la rigidité et la stabilité dimensionnelle. Au-dessus de 45 micromètres, le BOPP sert les étiquettes en papier synthétique et pour environnements difficiles, bien que cette niche ne croisse que de 3 à 4 % par an. Les cadres réglementaires se concentrent principalement sur la recyclabilité plutôt que sur la jauge, mais toute directive européenne imposant une épaisseur minimale de film tempérerait la trajectoire d'allègement et encouragerait un passage vers des revêtements barrières fonctionnels à des jauges plus élevées.

Par application :

les films de messagerie pour le commerce électronique dépassent l'emballage traditionnelLes activités d'emballage représentaient 64,70 % du marché des films BOPP en 2025, couvrant les emballages alimentaires, les suremballages de tabac et les substrats de ruban adhésif. Dans cet ensemble, les films de messagerie pour le commerce électronique se distinguent avec un TCAC de 9,60 %, portés par les expéditeurs de colis cherchant à réduire les frais de poids dimensionnel et à atteindre la recyclabilité en bordure de trottoir. Un film de messagerie BOPP de 60 micromètres pèse environ 8 g et peut réduire le coût de fret de 0,15 USD par colis sur les routes transcontinentales. Les transformateurs investissent dans la personnalisation en ligne, le rainurage laser et les revêtements antimicrobiens pour différencier les films de messagerie dans un environnement de distribution de plus en plus concurrentiel.

Les étiquettes et manchons, les rubans adhésifs sensibles à la pression et les substrats de laminage détiennent 20 à 25 % de part et croissent de 3 à 5 % par an. Les applications sensibles à la pression exploitent le module élevé du BOPP pour délivrer une force de maintien équivalente avec 30 % moins de matière que le polyéthylène téréphtalate. La demande de laminage fait face à des vents contraires car les propriétaires de marques recherchent des formats mono-matériau, bien que les sachets à soufflet pour aliments pour animaux et café conservent des constructions multicouches où des taux de transmission d'oxygène ultra-faibles restent critiques. Les règles de recyclage européennes permettent des dérogations pour les multicouches à haute barrière jusqu'à ce que les substituts atteignent la parité en termes de performance de durée de conservation, préservant un débouché pour les stratifiés BOPP-polyéthylène.

Par secteur d'utilisation final :

la conformité pharmaceutique stimule la demande premiumLes applications alimentaires ont consommé 58,34 % du tonnage BOPP en 2025 et reflètent les tendances plus larges des aliments emballés, augmentant de 3 à 4 % par an à mesure que l'urbanisation stimule la demande de snacks prêts à consommer de marque. Les étiquettes thermorétractables pour boissons et les emballages multipacks se développent à des rythmes similaires mais font face à une pression de substitution de la part des bouteilles en verre réutilisables et des canettes en aluminium dans les juridictions à consigne. L'emballage pharmaceutique et médical, cependant, progresse à un TCAC de 7,20 % jusqu'en 2031, porté par le resserrement des seuils d'extractibles en vertu de l'USP 661.2 et de l'ICH Q3E. Le profil de migration plus faible du polypropylène par rapport au polyéthylène téréphtalate positionne le BOPP comme le substrat préféré pour les opercules de blisters et les doses unitaires pour les principes actifs sensibles à l'humidité.

Les soins personnels et cosmétiques augmentent de 5 à 6 % par an à mesure que les sachets à usage unique et les emballages de lingettes humides gagnent la faveur des consommateurs soucieux de l'hygiène. Les usages industriels tels que les films pour condensateurs et les films antiadhésifs croissent modestement de 2 à 3 % car les matériaux concurrents tolèrent mieux les températures élevées ou les produits chimiques agressifs. Dans tous les segments, la certification selon la FDA 21 CFR 175.105 pour le contact alimentaire et les systèmes de qualité pharmaceutique internes ajoutent des coûts de conformité que les petits transformateurs peinent à absorber, renforçant le pouvoir de fixation des prix des acteurs établis qui disposent de laboratoires d'essai accrédités et d'une documentation solide.

Analyse géographique

Marché des films BOPP en Asie-Pacifique

L'Asie-Pacifique représentait 59,40 % du volume mondial en 2025, portée par une production chinoise supérieure à 3 millions de tonnes et par l'expansion de la base de convertisseurs en Inde. Malgré des surcapacités, la demande régionale reste résiliente, soutenue par la croissance des snacks, l'emballage pour le commerce électronique et les incitations réglementaires en faveur de la recyclabilité monomatière. Les complexes intégrés en Chine, en Inde et au Moyen-Orient fournissent de la résine à des prix de cession préférentiels qui garantissent la compétitivité-coût du marché des films BOPP dans la région, tandis que l'exportation des tonnages excédentaires tempère la hausse des prix à l'échelle mondiale.

Marché des films BOPP en Afrique

L'Afrique est la région à la croissance la plus rapide, avec un CAGR de 7,50 % jusqu'en 2031, les distributeurs de produits alimentaires et de boissons migrant des contenants rigides vers des pochettes souples qui exploitent les avantages de barrière à l'humidité et d'imprimabilité des films BOPP. Le Nigeria, l'Afrique du Sud et l'Égypte sont en tête des investissements, Uflex Ltd mettant en service une nouvelle ligne égyptienne fin 2025, positionnant ainsi le pays comme un hub d'exportation régional. La production localisée protège les propriétaires de marques des fluctuations monétaires et des droits de douane à l'importation, tandis que les cadres de responsabilité élargie des producteurs émergents encouragent les convertisseurs à adopter des solutions polypropylène monomatière.

Marché des films BOPP dans les Amériques et en Europe

L'Amérique du Nord et l'Europe progressent à un CAGR stable de 2 à 3 %, reflétant des habitudes de consommation matures dans les aliments emballés, mais soutenues par une demande premium dans les applications pharmaceutiques et de commerce électronique. Le Mécanisme d'ajustement carbone aux frontières, dont la mise en œuvre complète est prévue en 2026, intègre un coût carbone dans chaque tonne importée de polypropylène, incitant les acheteurs européens à se tourner vers des films produits régionalement ou certifiés à faible teneur en carbone. L'Amérique du Sud progresse à 3-4 %, freinée par la volatilité macroéconomique au Brésil et en Argentine qui alourdit les coûts de financement des lignes d'extrusion à forte intensité capitalistique.

Paysage concurrentiel

Le marché des films BOPP présente une concentration modérée. Les dix plus grands acteurs contrôlent environ 60 à 70 % de la capacité mondiale, mais la concurrence par les prix reste intense car les exportateurs chinois écoulent leurs films excédentaires à des remises qui érodent les marges occidentales. Les entreprises pétrochimiques intégrées telles que Reliance Industries et SABIC exploitent leur approvisionnement captif en propylène, les protégeant contre la volatilité des résines et leur permettant une tarification contractuelle agressive que les transformateurs plus petits peinent à égaler. Les indépendants, notamment Cosmo Films, Treofan Group et Vacmet India, défendent leur rentabilité en se concentrant sur les grades métallisés, caverneux et ultra-minces de spécialité qui obtiennent des primes de 30 à 40 % par rapport aux stocks transparents de commodité.

Les stratifiés mono-matériau prêts au recyclage constituent le champ de bataille actuel. Jindal Films, Borealis et Coveris développent la production de structures tout-polypropylène conformes aux directives de l'Association des recycleurs de plastique tout en délivrant des taux de transmission d'oxygène inférieurs à 10 cc/m²/jour. Les premiers adoptants bénéficient de réductions sur les frais de responsabilité élargie des producteurs en Allemagne, en France et aux Pays-Bas, compensant la prime de coût de 10 à 15 % par rapport aux multicouches traditionnels. Les fournisseurs d'équipements Brückner Maschinenbau et DMT intègrent des contrôles de processus pilotés par l'IA dans les nouvelles lignes, réduisant les rebuts en dessous de 1,5 % et la consommation d'énergie de 8 à 12 %[3]Plastics Technology, "Tendances technologiques des films BOPP," ptonline.com. Les transformateurs ne disposant pas du capital nécessaire pour les modernisations font face à des écarts de coûts croissants et à une pression de consolidation accrue.

Les barrières à l'entrée comprennent la conformité aux normes USP <661> et de contact alimentaire de la FDA, l'accès aux résines haute clarté et l'investissement dans des systèmes de métallisation ou de revêtement plasma internes. Les dépôts de brevets se concentrent sur les revêtements barrières qui égalent les performances des films métallisés tout en conservant la transparence, Innovia Films et Taghleef Industries ayant divulgué des techniques de dépôt chimique en phase vapeur assisté par plasma en 2025. Les challengers émergents de films biosourcés tels que le Plactid de Fraunhofer ciblent les niches premium des snacks biologiques et du café de spécialité, mais la part globale reste inférieure à 2 % et ne menace pas matériellement la prédominance du polypropylène dans la fenêtre de prévision.

Leaders du secteur des films BOPP

Taghleef Industries LLC

SRF Limited

Toray Industries Inc.

Oben Holding Group

Uflex Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des films BOPP

- Taghleef Industries

- Jindal Poly Films

- Toray Industries

- SRF Limited

- Uflex Ltd

- Cosmo Films

- Polyplex Corp

- Oben Holding Group

- Treofan Group

- Vacmet India

- NAN YA Plastics

- Mitsui Chemicals Tohcello

- Futamura Chemical

- Innovia Films

- Irplast S.p.A

- Inteplast Group

- Biofilm SA

- Manucor Spa

- Dunmore Corp

- Tatrafan SRO

Développements récents dans le secteur du marché des films BOPP

- Juin 2025 : Cosmo First a mis en service une ligne BOPP de 400 crores INR (81 200 tpa) utilisant la technologie d'étirage de dernière génération, augmentant sa capacité BOPP totale d'environ 40 % pour atteindre 277 000 tpa.

- Avril 2025 : South Mill Champs et Sprouts Farmers Market ont introduit des barquettes en bambou emballées sous flux avec un film BOPP perforé pour les champignons frais, améliorant la durée de conservation tout en soutenant les objectifs d'emballage recyclable à base de fibres.

- Février 2025 : Oben Holding Group a commandé une ligne de film BOPP Brückner de 10,4 m pour une nouvelle usine à Monterrey, au Mexique, un projet qui ajoutera 60 000 tpa de capacité une fois le démarrage achevé en 2026.

- Mai 2024 : Plastchim-T a acquis Manucor, portant la capacité BOPP combinée à 200 000 tpa.

Marché des Films BOPP Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des films BOPP comme la valeur générée par les films en polypropylène à orientation biaxiale, étirés dans les sens machine et transversal, puis vendus pour l'emballage, l'étiquetage, la stratification, les rubans adhésifs et autres produits transformés similaires. Ces films sont valorisés aux prix transactionnels reflétant les conditions commerciales normales pour l'ensemble des secteurs d'utilisation finale et des régions couverts dans le rapport.

Exclusions du périmètre : Le polypropylène cast, les feuilles PP soufflées, le re-granulat post-consommation et les films diélectriques pour condensateurs sont exclus.

Segments Couverts dans ce Rapport

- Par type de film

- Transparent

- Métallisé

- Opaque / Blanc

- Nacré

- Autre type de film

- Par épaisseur

- Moins de 15 μm

- 15 - 30 μm

- 30 - 45 μm

- Plus de 45 μm

- Par application

- Emballage

- Étiquetage et manchons

- Laminage

- Rubans adhésifs sensibles à la pression

- Autre application

- Par secteur d'utilisation final

- Alimentation

- Boissons

- Pharmaceutique et médical

- Soins personnels et cosmétiques

- Industrie

- Autre secteur d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont interrogé des transformateurs, des fournisseurs de résines et des responsables des achats en Asie-Pacifique, en Amérique du Nord et en Europe, à l'aide de questionnaires structurés afin de valider les pertes de rendement par épaisseur, les écarts de prix réalistes et les nouvelles spécifications de mono-matériaux recyclables. Des entretiens de suivi avec des ingénieurs en emballage et des propriétaires de marques ont confirmé les taux d'adoption et fourni des signaux précoces introuvables dans les données publiques.

Recherche documentaire

Nous avons commencé par des bases de données publiques fiables, telles que les codes d'expédition UN Comtrade pour les films en polypropylène, les indices de production alimentaire de la FAO signalant les évolutions de la demande en emballage, et les données de production des transformateurs de plastiques d'Eurostat. Les portails des associations professionnelles, notamment la Flexible Packaging Association et PlasticsEurope, ont fourni des informations sur les ajouts de capacité et les bilans de résines, tandis que l'analyse de brevets réalisée par Questel nous a permis de suivre les nouvelles formulations BOPP à haute barrière. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont comblé les lacunes concernant les démarrages d'usines et les prix de vente moyens. D&B Hoovers et Dow Jones Factiva ont complété les données sur les revenus des fournisseurs et les fusions-acquisitions. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont été consultées à des fins de recoupement et de contextualisation.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante de la consommation apparente. La production mondiale de résine polypropylène est alignée sur le taux d'utilisation des lignes d'orientation, puis les exportations nettes sont ajustées pour dériver la disponibilité en films. Les données agrégées de cinq producteurs représentatifs, complétées par des vérifications auprès des transformateurs, fournissent un test de cohérence ascendant utilisé pour calibrer les fuites régionales. Les variables clés comprennent les courbes de prix des résines, le mix moyen d'épaisseur des films, les volumes de snacks emballés, le nombre de colis e-commerce et la pénétration des étiquettes autocollantes dans les boissons ; chacune influe sur la valeur ou le volume dans l'équation. Notre équipe applique une régression multivariée combinée à l'ARIMA pour projeter la demande, et les retours d'experts orientent les pondérations des scénarios lorsque les interdictions réglementaires sur le PVC ou les plastiques à usage unique accélèrent la substitution.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des seuils de variance par rapport aux échanges commerciaux historiques, aux orientations des entreprises et aux références macroéconomiques. Toute anomalie déclenche une révision par les analystes avant l'examen par les responsables seniors. Les modèles sont actualisés annuellement, et les événements significatifs tels que les déblocages importants de capacité donnent lieu à des mises à jour intermédiaires, afin que les clients disposent toujours de la vue la plus récente.

Comparaison de l'estimation de la taille du marché des films BOPP par Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises retiennent des périmètres plastiques plus larges, convertissent directement le poids de résine en valeur de film, ou figent les taux de change à des niveaux obsolètes.

Les principaux facteurs d'écart comprennent l'inclusion des films cast et des films pour condensateurs, l'omission des pertes de rendement des transformateurs, et le recours à la recherche documentaire sans validation terrain, ce qui peut gonfler les chiffres de l'année en cours.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,22 Md USD (2025) | Mordor Intelligence | - |

| 26,07 Md USD (2025) | Global Consultancy A | Inclut le PP cast et les films diélectriques ; vérifications primaires limitées |

| 31,40 Md USD (2025) | Industry Association B | Utilise la valeur des expéditions de résines ; taux de change constants de 2020 |

Ces comparaisons montrent que les choix de périmètre rigoureux de Mordor, la validation par double approche et le cycle de mise à jour en continu permettent d'obtenir une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des films BOPP en 2026 ?

La taille du marché des films BOPP a atteint 14,87 milliards USD en 2026 et devrait grimper à 18,09 milliards USD d'ici 2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détient près de 60 % du volume mondial, portée par la grande base de production de la Chine et les ajouts rapides de capacité de l'Inde.

Qu'est-ce qui stimule la croissance rapide des films de messagerie pour le commerce électronique ?

Les détaillants en ligne préfèrent les sachets BOPP légers et thermoscellables qui réduisent les frais de poids dimensionnel et répondent aux mandats de recyclabilité en bordure de trottoir, soutenant un TCAC de 9,60 % jusqu'en 2031.

Pourquoi les films BOPP métallisés gagnent-ils des parts de marché ?

Les grades métallisés offrent des performances barrières à l'oxygène inférieures à 5 cc/m²/jour sans quitter les flux de recyclage des polyoléfines, les rendant attractifs pour les snacks premium et les produits pharmaceutiques.

Dernière mise à jour de la page le: