Taille et part du marché de l'alimentation électrique des centres de données en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 160.19 Millions de dollars américains |

| Taille du Marché (2026) | 163.36 Millions de dollars américains |

| Taille du Marché (2031) | 180.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.98% CAGR |

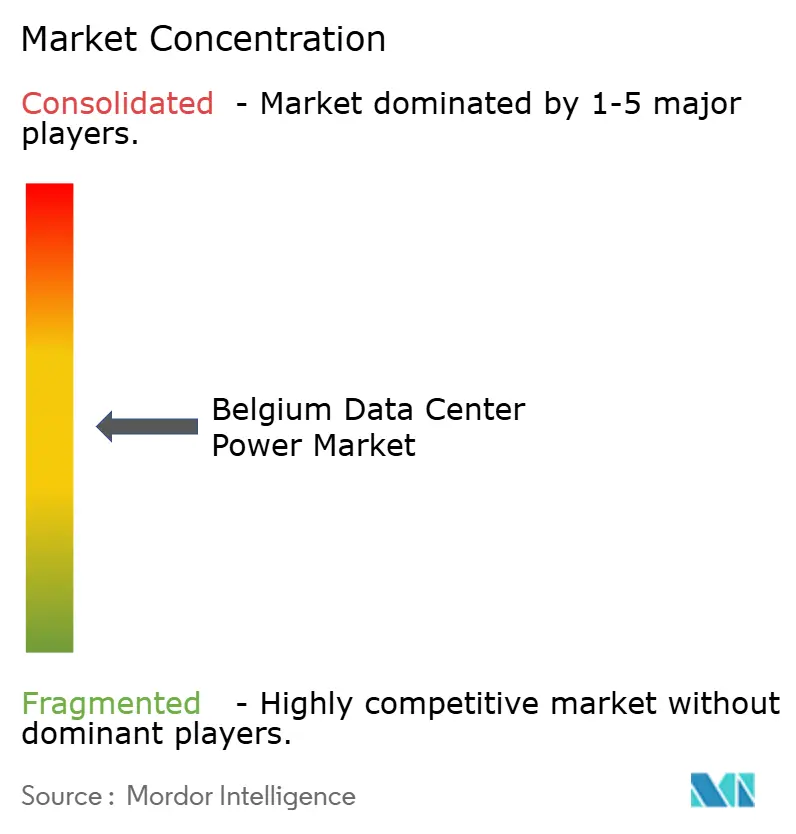

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Belgique par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Belgique était évaluée à 160,19 millions USD en 2025 et devrait croître de 163,36 millions USD en 2026 pour atteindre 180,17 millions USD d'ici 2031, à un TCAC de 1,98 % pendant la période de prévision (2026-2031). L'investissement hyperscale continu - illustré par le lancement des travaux de construction par Google d'un deuxième campus à 1 milliard USD en avril 2024 - ancre une demande soutenue en infrastructures électriques à haute efficacité. Les exigences en matière de densité de puissance augmentent rapidement, les programmes d'IA souveraine faisant passer les charges de rack de 10 kW typiques à plus de 100 kW, accélérant l'adoption du refroidissement liquide et reconfigurant les architectures de distribution électrique. Des règles de durabilité strictes de l'UE, conjuguées aux accords d'achat d'énergie renouvelable des entreprises, font pivoter les stratégies de sauvegarde vers le stockage par batterie pouvant également soutenir les services de réseau. Les frictions dans la chaîne d'approvisionnement restent un frein : les délais de livraison des systèmes d'alimentation sans interruption (UPS) et des générateurs atteignent désormais deux ans, obligeant les opérateurs à prendre des engagements anticipés. Par ailleurs, les enchères de capacité belges ont attribué 357 MW de stockage par batterie pour 2027-28, préfigurant des centres de données interactifs avec le réseau qui génèrent des revenus de services auxiliaires au lieu de constituer des charges passives.

Points clés du rapport

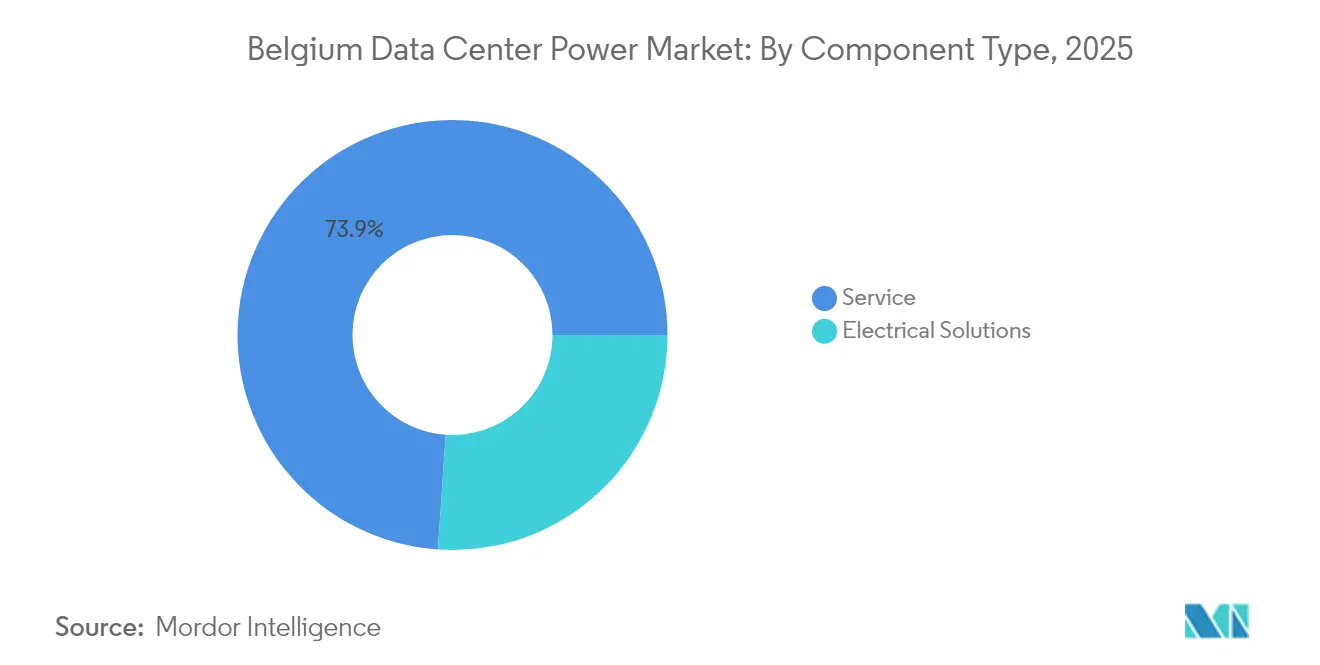

- Par composant, les systèmes UPS sont en tête avec 26,08 % de la part de marché de l'alimentation électrique des centres de données en Belgique en 2025 ; les unités de distribution d'alimentation (PDU) devraient croître à un TCAC de 3,92 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation détenaient 47,05 % de la part de marché de l'alimentation électrique des centres de données en Belgique en 2025, tandis que les fournisseurs hyperscale/de services cloud devraient afficher le TCAC le plus rapide à 6,06 % jusqu'en 2031.

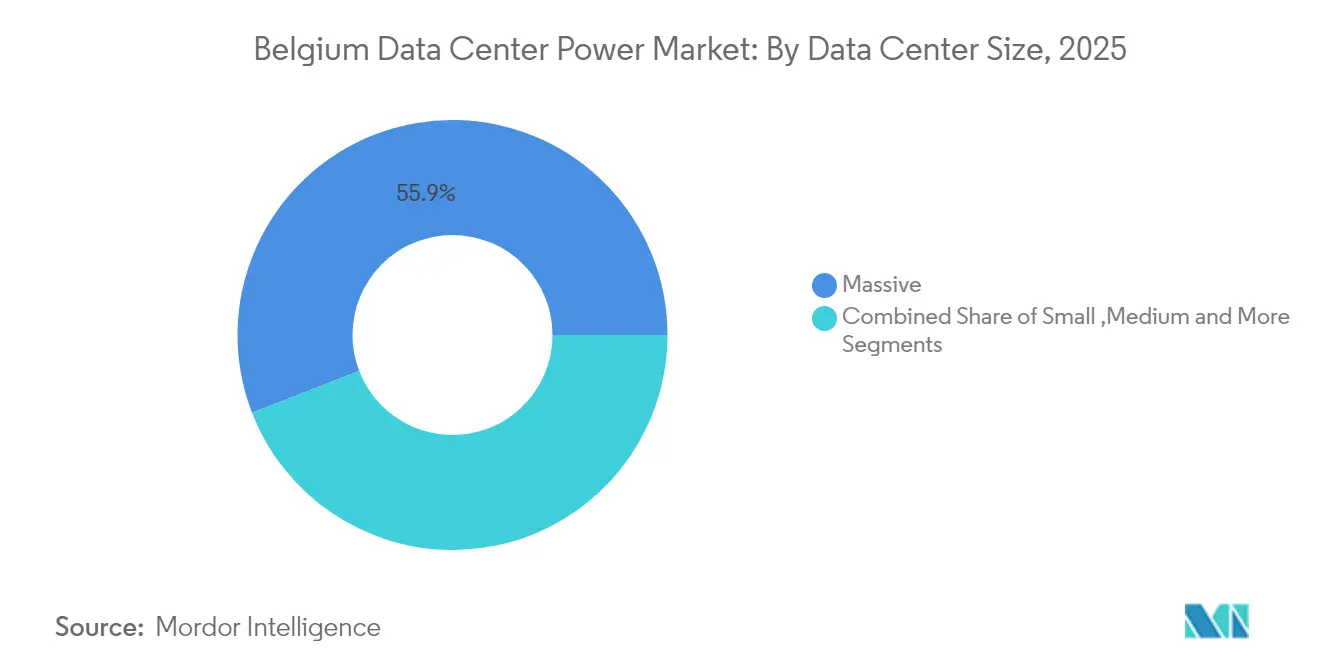

- Par taille, les installations massives représentaient 55,88 % de la taille du marché de l'alimentation électrique des centres de données en Belgique en 2025 ; le segment méga devrait progresser à un TCAC de 7,1 % jusqu'en 2031.

- Par niveau de tier, le Tier III représentait 76,65 % des revenus en 2025 ; le Tier IV est la catégorie à la croissance la plus rapide avec un TCAC prévu de 6,16 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Belgique

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des méga centres de données et du cloud computing | +0.8% | Région métropolitaine de Bruxelles, avec retombées en Flandre et en Wallonie | Moyen terme (2-4 ans) |

| Demande croissante de réduction des coûts opérationnels via des architectures d'alimentation à haute efficacité | +0.4% | National, avec concentration dans les clusters industriels | Court terme (≤ 2 ans) |

| Expansion des empreintes hyperscale et de colocation dans la région métropolitaine de Bruxelles | +0.6% | Cœur de la région métropolitaine de Bruxelles, s'étendant vers le corridor d'Anvers | Moyen terme (2-4 ans) |

| Accords d'achat d'énergie renouvelable d'entreprises accélérant l'adoption de l'alimentation de secours verte sur site | +0.3% | National, avec adoption précoce à Bruxelles et Anvers | Long terme (≥ 4 ans) |

| Déploiement d'UPS compatibles réseau intelligent permettant la participation aux marchés des services auxiliaires | +0.2% | Points d'intégration au réseau national | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour l'intégration de systèmes de stockage d'énergie par batterie à grande échelle | +0.3% | National, avec variations régionales en Flandre et en Wallonie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des méga centres de données et du cloud computing

Les opérateurs hyperscale ont pivoté des empreintes périphériques dispersées vers des méga campus consolidés dépassant 100 MW, améliorant à la fois l'efficacité du capital et le PUE. Le quatrième campus belge de Google d'une valeur de 600 millions EUR a démontré la viabilité du modèle et a déclenché une vague de constructions de taille égale ou supérieure, générant une nouvelle demande d'UPS haute capacité, d'appareillage de commutation et de mises à niveau de sous-stations.[1]Data Center Dynamics, "Google breaks ground on second Belgian campus", datacenterdynamics.com La consolidation suscite également un intérêt pour les systèmes énergétiques à l'échelle du district où plusieurs sites mutualisent le stockage par batterie pour générer des revenus sur le marché de capacité.

Demande croissante de réduction des coûts opérationnels via des architectures d'alimentation à haute efficacité

Les tarifs industriels de l'électricité en Belgique ont bondi de 33 % en 2025, transformant l'efficacité d'un avantage optionnel en une priorité au niveau du conseil d'administration.[2]The Brussels Times, "Industrial power tariffs to jump 33%", brusselstimes.com Les opérateurs se tournent vers des topologies alimentées en courant continu holistiques, des UPS satellites distribués et des analyses prédictives d'équilibrage de charge qui réduisent le coût du cycle de vie jusqu'à 20 %. Les fournisseurs d'équipements ont répondu : Schneider Electric a ouvert un laboratoire de test dédié à l'IA dans le cadre de son plan d'investissement mondial de 700 millions USD.

Expansion des empreintes hyperscale et de colocation dans la région métropolitaine de Bruxelles

Bruxelles offre désormais une latence inférieure à 5 ms vers quatre grands hubs de l'UE via des routes en fibre noire redondantes intégrées dans le complexe BRU01 de Kevlinx (kevlinx.com). Les trois sites bruxellois de Digital Realty se connectent directement à BNIX et NL-ix, attirant des clients d'entreprise nécessitant une interconnexion multi-cloud.[3]Digital Realty, "Brussels campus overview", digitalrealty.com Les leaders de la colocation étendent la demande d'énergie au-delà de leurs murs en ancrant des nœuds périphériques et en promouvant des micro-réseaux à l'échelle du district.

Accords d'achat d'énergie renouvelable d'entreprises accélérant l'adoption de l'alimentation de secours verte sur site

L'accord d'achat de 118 MW conclu par Google avec Engie en juillet 2024 représente le plus grand contrat d'énergie propre belge du secteur et s'accompagne d'un pilote de batterie lithium-ion qui élimine les groupes électrogènes diesel à Saint-Ghislain. Le modèle associe la réduction des émissions aux revenus des services auxiliaires, encourageant des pairs tels que LCL Data Centers à intégrer des panneaux solaires et des batteries d'une capacité de 10,3 MW.

Analyse de l'impact des contraintes*

| Contrainte | (~)% Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'installation et de maintenance des systèmes d'alimentation de niveau tier | -0.3% | National, avec un impact plus élevé dans les déploiements Tier IV | Court terme (≤ 2 ans) |

| Retards de raccordement au réseau et capacité de réserve limitée dans les clusters industriels | -0.4% | Région métropolitaine de Bruxelles et zones industrielles d'Anvers | Moyen terme (2-4 ans) |

| Incertitude politique concernant les permis environnementaux pour les constructions hyperscale | -0.2% | National, avec variations régionales | Moyen terme (2-4 ans) |

| Règles d'émission plus strictes augmentant le coût du cycle de vie des groupes électrogènes diesel | -0.3% | National, avec alignement réglementaire à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance des systèmes d'alimentation de niveau tier

L'architecture Tier IV exige une prime d'investissement de 40 à 60 % par rapport au Tier III en raison de la distribution à double jeu de barres et des dérivations de maintenance. Le nombre limité d'ingénieurs en énergie certifiés en Belgique fait grimper les budgets d'exploitation et de maintenance, diminuant le retour sur investissement pour les fournisseurs de colocation ciblant les charges de travail d'entreprise sensibles aux prix. Les deux alimentations de 10 MVA de LuxConnect mettent en évidence l'obstacle financier auquel font face de nombreux pairs belges.

Retards de raccordement au réseau et capacité de réserve limitée dans les clusters industriels

L'opérateur de transport Elia avertit que l'électrification dépasse le rythme des mises à niveau du réseau, faisant passer les délais d'obtention de nouveaux raccordements haute capacité à plus de 18 mois à Bruxelles et à Anvers. Les grands parcs de batteries - tels que le projet de 800 MWh à Vilvorde - absorbent davantage de marge dans la file d'attente de raccordement, laissant les centres de données en concurrence tant sur le calendrier que sur le coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les PDU intelligentes accélèrent la transition vers l'IA

Le segment a débuté 2025 avec les systèmes UPS détenant 26,08 % de la part de marché de l'alimentation électrique des centres de données en Belgique, soulignant leur dominance historique. Pourtant, la taille du marché de l'alimentation électrique des centres de données en Belgique attribuable aux PDU devrait s'étendre le plus rapidement, car le refroidissement liquide compatible IA impose une surveillance sophistiquée des circuits de dérivation dans chaque rack. Les PDU intelligentes qui associent la mesure à l'orchestration de charge basée sur l'IA aident les opérateurs à gagner 1 à 2 points de pourcentage en efficacité d'utilisation de l'énergie tout en satisfaisant aux audits de durabilité de l'UE.

Par ailleurs, les systèmes de stockage d'énergie surpassent toutes les autres catégories, les 1,1 GW d'attributions aux enchères de capacité en Belgique transformant les batteries d'actifs de secours en outils rémunérateurs pour le réseau. Les générateurs restent essentiels pour les pannes prolongées, mais font face à des règles NOx plus strictes. Les panneaux d'alimentation à distance gagnent en pertinence parmi les nœuds périphériques où l'espace au sol est rare mais où la conformité à la ségrégation électrique Tier III est non négociable. Les modules préfabriqués combinant appareillage de commutation, redresseurs et batteries lithium-ion dans des conteneurs ISO raccourcissent les délais de construction de 50 % et sont désormais la norme dans les appels d'offres hyperscale.

Par type de centre de données : la dynamique hyperscale remodèle la demande

Les fournisseurs de colocation représentent encore 47,05 % des revenus de 2025, mais les opérateurs hyperscale/cloud génèrent la quasi-totalité des dépenses supplémentaires en infrastructure électrique. Leur TCAC de 6,06 % reflète les clusters d'entraînement IA nécessitant 80 à 120 MW par salle et des PDU homologuées pour des racks de 130 kW, stimulant le marché de l'alimentation électrique des centres de données en Belgique. La conception hyperscale introduit également des UPS assistés par volant d'inertie et des batteries interactives avec le réseau qui réécrivent l'économie de la mise en veille en exportant l'inertie synthétique et la réponse en fréquence.

Les empreintes d'entreprise poursuivent un retrait progressif vers les salles de colocation, sauf lorsque la souveraineté des données ou la latence impose un déploiement sur site. Les installations périphériques restent une niche ; de nombreuses entreprises adoptent plutôt des zones cloud régionales accessibles en moins de 10 ms. Pour les fournisseurs, ce changement déplace le mix de revenus vers des salles d'alimentation entièrement préconçues livrées précâblées plutôt que vers des boîtiers UPS individuels. Les structures contractuelles évoluent également vers des accords de niveau de service basés sur les résultats qui évaluent la résilience et l'efficacité, et non le matériel.

Par taille de centre de données : les installations méga s'affirment comme leaders en efficacité du capital

Les sites méga - ceux dépassant 30 MW - affichent un TCAC prévu de 7,1 %, dépassant les sites massifs en nombre de nouvelles constructions d'ici 2027. Le BRU01 de Kevlinx, conçu pour 32 MW, illustre l'avantage d'échelle : refroidisseurs partagés, sous-station 100 kV sur site et batteries configurables pour des revenus de régulation de fréquence. Ces facteurs permettent aux opérateurs de récupérer le capital plus rapidement, orientant les achats vers des appareillages de commutation en anneau haute capacité et des systèmes UPS de 13,8 kV fabriqués dans l'usine belge d'Evergem ouverte par ABB Ltd. en 2024.

Les tiers plus petits - grand, moyen et petit - conservent des rôles spécialisés tels que les échanges à faible latence ou les charges de travail réglementées nécessitant une isolation dans le pays. Cependant, sans l'échelle nécessaire pour justifier une intégration avancée du stockage d'énergie, beaucoup dépendent de groupes électrogènes diesel confrontés à une augmentation des coûts de conformité à la norme UE Stage V. La taille du marché de l'alimentation électrique des centres de données en Belgique se déversant dans les catégories petites et moyennes est donc en retrait par rapport à la croissance globale, même si les budgets de rénovation augmentent pour les modernisations de confinement et les mises à niveau des PDU.

Par niveau de tier : les charges de travail critiques stimulent le Tier IV

Le Tier III représente encore 76,65 % de la capacité installée, mais le Tier IV attire le TCAC le plus vigoureux à 6,16 % jusqu'en 2031, car les banques et les agences publiques refusent le risque d'indisponibilité lors des réparations simultanées. Les conceptions Tier IV intègrent désormais un stockage par batterie à double alimentation de sorte que chaque voie prend en charge la participation aux services de réseau, monétisant la capacité excédentaire pendant les fenêtres creuses. Cet avantage commercial rend le transfert de la part de marché de l'alimentation électrique des centres de données en Belgique vers le Tier IV moins axé sur la pure résilience et davantage sur le potentiel de revenus.

Les empreintes Tier I et II continuent de diminuer, sauf pour les nœuds de laboratoire et de distribution de contenu où la redondance peut être virtuelle. Les primes d'assurance liées aux temps d'arrêt incitent désormais les entreprises à mettre à niveau les salles Tier II héritées en Tier III via des bancs UPS modulaires et des appareillages de commutation en anneau plutôt que des constructions neuves. Les fournisseurs de systèmes d'alimentation évolutifs capturent ainsi les cycles de renouvellement en milieu de vie ainsi que les nouvelles constructions.

Analyse géographique

La structure fédérale belge produit trois propositions de valeur subtilement différentes pour le marché de l'alimentation électrique des centres de données en Belgique. La Région de Bruxelles-Capitale traite la majorité de la demande énergétique hyperscale et de colocation, car ses routes en fibre transfrontalières offrent une latence aller-retour inférieure à 5 ms vers Londres, Paris, Francfort et Amsterdam. Cet avantage réseau, combiné aux institutions politiques de l'UE et à un régime d'autorisation mature, permet aux opérateurs d'obtenir plus rapidement des approbations pour des salles haute densité. La pression sur le réseau est toutefois aiguë ; les nouvelles interconnexions à 150 kV ne seront pas achevées avant 2027, de sorte que les sites à venir intègrent le stockage par batterie comme protection contre les réductions de charge.

La Flandre - centrée sur Anvers - s'appuie sur des actifs de production à l'échelle industrielle et la logistique portuaire en eau profonde pour attirer des calculs adjacents à la logistique et à la fabrication. Les autorités régionales facilitent les accords avec des crédits d'impôt liés à la cogénération et à la réutilisation de la chaleur résiduelle, mais la disponibilité du réseau est plus contrainte que la rhétorique politique ne le laisse entendre. Par conséquent, les promoteurs privilégient les modules préfabriqués acheminés par le port et mis en service par phases, alignant les prélèvements d'énergie sur les allotissements de raccordement échelonnés.

La Wallonie se différencie par ses coûts et son abondance d'énergie renouvelable. La disponibilité foncière à faible coût et des conditions ambiantes favorables au refroidissement séduisent les entreprises moins soucieuses d'une latence ultra-faible mais désireuses de références environnementales. Le programme Digital Wallonia, avec son package d'incitation de 500 millions EUR, soutient les énergies renouvelables locales pouvant alimenter les micro-réseaux des centres de données via des accords d'achat d'énergie à long terme, protégeant les opérateurs contre les futures taxes carbone. Collectivement, ces caractéristiques régionales ancrent la position de la Belgique en tant que passerelle numérique neutre de l'Europe et soutiennent le marché de l'alimentation électrique des centres de données en Belgique jusqu'en 2030.

Paysage concurrentiel

La concurrence est modérée mais s'intensifie, les fournisseurs de solutions complètes surpassant les fournisseurs de composants uniquement. L'usine d'Evergem de 22,6 millions EUR d'ABB Ltd. souligne l'importance de la fabrication locale qui raccourcit les délais de livraison - actuellement le principal point de douleur du secteur (abb.com). Schneider Electric, Vertiv et Eaton intensifient la rivalité en regroupant alimentation électrique, refroidissement et surveillance par jumeau numérique dans des contrats basés sur les résultats qui garantissent le PUE et le temps de disponibilité. Ces offres intégrées compriment les cycles de décision et marginalisent les fournisseurs de niche qui manquent de compétences en intégration de systèmes.

Les spécialistes du stockage par batterie tels que NHOA entrent dans la mêlée grâce au projet de 800 MWh à Vilvorde en Belgique, apportant une expertise du marché réseau que les anciens fabricants d'UPS s'efforcent d'imiter. La division mtu de Rolls-Royce plc (MTU), bénéficiant d'une hausse des bénéfices de 56 % au premier semestre 2024, capitalise sur son expertise en générateurs Tier IV mais subit la pression de coupler les groupes électrogènes avec une compatibilité à l'hydrogène ou aux carburants de synthèse. Les nouveaux entrants promouvant des modules lithium-ion préfabriqués gagnent du terrain là où les hyperscalers exigent des cycles de livraison de 9 mois, impossibles avec les constructions traditionnelles en acier dans le sol.

Les superpositions d'intelligence artificielle qui prévoient la charge et automatisent la répartition des batteries déterminent désormais les résultats des appels d'offres. Les fournisseurs intégrant l'IA dans les contrôleurs de système d'alimentation exigent des primes, tandis que les offres matérielles uniquement font face à la banalisation. Des consolidations supplémentaires sont à prévoir, les grands équipementiers acquérant des entreprises de logiciels de niche pour combler les lacunes en services numériques, à l'image du rachat de technologie de refroidisseur par Vertiv en décembre 2024.

Leaders du secteur de l'alimentation électrique des centres de données en Belgique

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Caterpillar Inc.

Vertiv Holdings Co

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Schneider Electric et NVIDIA ont établi un partenariat sur des systèmes de refroidissement liquide destinés aux centres de données IA européens

- Mai 2025 : NHOA et Engie ont entamé la construction d'un système de stockage par batterie de 400 MWh en Belgique pour renforcer la stabilité du réseau et la résilience des centres de données

- Avril 2025 : Vertiv a publié des ventes nettes du premier trimestre 2025 de 2,036 milliards USD, en hausse de 24 % grâce à la demande en solutions d'alimentation IA ; Rolls-Royce plc (MTU) a investi 24 millions USD pour doubler la production de générateurs mtu pour les centres de données

- Mars 2025 : Rolls-Royce plc (MTU) a investi 24 millions USD pour doubler la production de générateurs mtu pour les centres de données

- Février 2025 : Vantage Data Centers s'est engagé à hauteur de 1,4 milliard EUR pour développer sa plateforme EMEA, y compris ses actifs belges.

- Janvier 2025 : Tractebel a confirmé que le parc de batteries de 800 MWh à Vilvorde sera opérationnel début 2026

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché belge de l'alimentation des centres de données comme le revenu annuel généré dans le pays par l'équipement électrique qui conditionne, stocke, distribue ou commute l'alimentation dans les salles de centres de données construites à cet effet. Sont inclus les systèmes UPS, les générateurs diesel ou à gaz, les unités de distribution d'énergie, les appareillages de commutation, les commutateurs de transfert automatique, les panneaux d'alimentation à distance, ainsi que les services d'installation et d'entretien qui y sont liés.

Exclusion du champ d'application : Le matériel de refroidissement, la construction des bâtiments, l'équipement informatique et le coût de l'électricité du réseau ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes UPS

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/de services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et périphériques

- Par taille de centre de données

- Centres de données de petite taille

- Centres de données de taille moyenne

- Centres de données de grande taille

- Centres de données de taille massive

- Centres de données de taille méga

- Par niveau de tier

- Tier I et II

- Tier III

- Tier IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs d'installations, des gestionnaires de colocation à Bruxelles et en Flandre, des assembleurs de générateurs et des intégrateurs de batteries afin de vérifier les facteurs de charge, les écarts de prix et le calendrier des pipelines que les données publiques ne permettaient pas d'appréhender.

Recherche documentaire

Nous avons commencé par les données de charge d'Elia Transmission, les statistiques de production d'ENTSO-E et les importations douanières belges pour les codes HS des onduleurs et des générateurs. Les rapports du Code de conduite des centres de données de l'UE, de DigitalEurope et de la Communauté belge de l'informatique en nuage ont souligné les changements technologiques, tandis que les rapports 10-K des entreprises, les dossiers des investisseurs et les rapports de D&B Hoovers ont donné des indications sur les prix et la base installée. Ces sources sont illustratives ; de nombreuses autres références ouvertes et sur abonnement ont alimenté notre travail de fond.

Dimensionnement du marché et prévisions

Un modèle descendant part de la charge informatique installée et annoncée (MW), applique des courbes typiques d'investissement électrique par MW, puis recoupe les totaux avec les revenus d'expédition des fournisseurs échantillonnés et les vérifications des canaux. Les données de base comprennent les ajouts annuels de charge informatique, le prix moyen des onduleurs, les ratios de générateurs N+1, les mandats de part d'énergie renouvelable et les changements dans la composition de l'offre. Les prévisions utilisent une régression multivariée liée à la charge informatique, aux perspectives tarifaires du réseau et au PIB, avec une analyse de scénario encadrant les fourchettes à la hausse et à la baisse. Les écarts ascendants autour des sites périphériques ont été comblés à l'aide de facteurs de pénétration convenus lors des entretiens.

Cycle de validation et de mise à jour des données

Les résultats sont examinés par deux analystes qui signalent les anomalies par rapport aux courbes de dépenses historiques et aux bénéfices des fournisseurs. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des annonces de capacité ou des changements tarifaires majeurs, et une vérification du dernier kilomètre garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre ligne de base pour l'alimentation électrique des centres de données en Belgique commande la fiabilité

Les estimations publiées diffèrent souvent parce que les entreprises mélangent les paniers d'équipement, les bases monétaires et les hypothèses de projet.

Mordor Intelligence examine chaque dossier de projet belge et corrobore les ratios de dépenses par des appels sur le terrain, ce qui maintient notre base de référence ancrée dans les réalités, et non dans les aspirations.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 160,19 millions USD (2025) | Renseignements sur le Mordor | |

| 651 millions d'USD (2024) | Conseil régional A | L'énergie du réseau et le matériel de refroidissement sont regroupés ; un seul taux de change est appliqué. |

| 600 millions d'euros (2024) | Journal professionnel B | Utilise des moyennes régionales et suppose un financement intégral des sites annoncés. |

La comparaison montre qu'en choisissant un champ d'application discipliné, en appliquant des pondérations de probabilité aux projets et en actualisant les chiffres chaque année, Mordor Intelligence fournit la base de référence fiable dont les décideurs belges ont besoin.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données en Belgique ?

La taille du marché de l'alimentation électrique des centres de données en Belgique est de 163,36 millions USD en 2026 et devrait atteindre 180,17 millions USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les unités de distribution d'alimentation sont en tête de la croissance avec un TCAC de 3,92 %, les racks compatibles IA exigeant une gestion de densité de puissance plus élevée.

Pourquoi les batteries remplacent-elles les générateurs diesel dans les centres de données belges ?

Les accords d'achat d'énergie renouvelable d'entreprises et les règles d'émission de l'UE poussent les opérateurs vers le stockage lithium-ion, qui génère également des revenus de services auxiliaires tout en répondant aux exigences de secours.

Quel type de centre de données contribue le plus à la nouvelle demande en infrastructure électrique ?

Les fournisseurs hyperscale/de services cloud, en expansion à un TCAC de 6,06 %, génèrent la majorité des investissements supplémentaires jusqu'en 2031.

Comment les contraintes du réseau affectent-elles les délais de projet ?

Les files d'attente de raccordement à Bruxelles et à Anvers peuvent ajouter 18 à 24 mois, rendant l'engagement précoce avec Elia Transmission Belgium SA/NV et l'intégration de batteries sur site essentiels pour respecter les dates de lancement.

Quel niveau de tier gagne en popularité et pourquoi ?

Le Tier IV gagne du terrain à un TCAC de 6,16 % car les clients financiers et gouvernementaux exigent la disponibilité la plus élevée et peuvent monétiser la capacité de batterie redondante grâce à la participation aux services de réseau.

Dernière mise à jour de la page le: