Größe und Marktanteil des belgischen Rechenzentrum-Strommarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 160.19 Millionen US-Dollar |

| Marktgröße (2026) | 163.36 Millionen US-Dollar |

| Marktgröße (2031) | 180.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.98% CAGR |

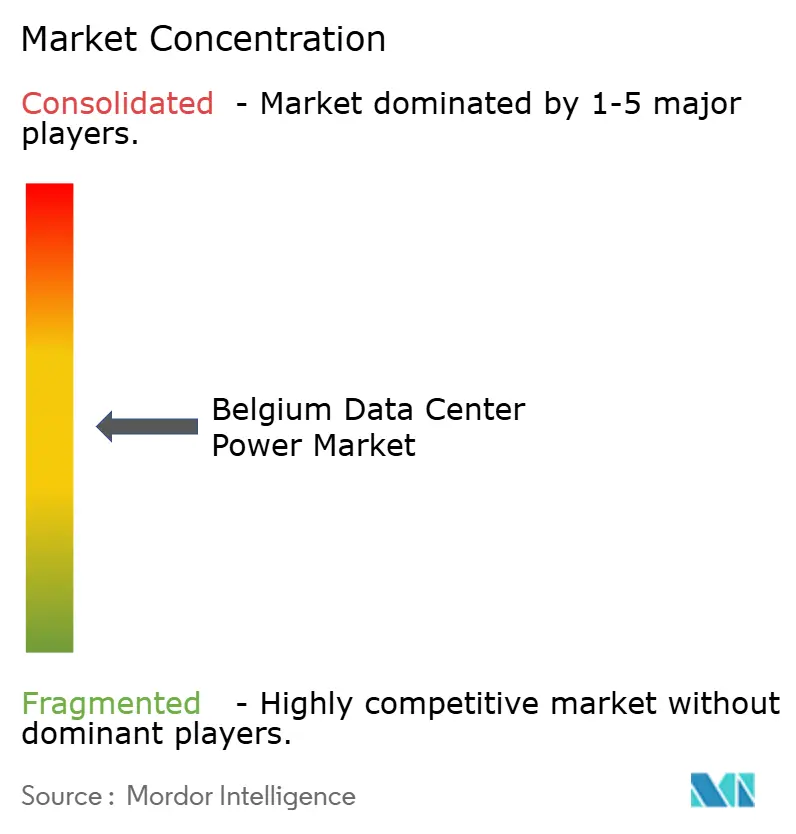

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des belgischen Rechenzentrum-Strommarkts durch Mordor Intelligence

Die Größe des belgischen Rechenzentrum-Strommarkts wurde im Jahr 2025 auf 160,19 Millionen USD geschätzt und soll von 163,36 Millionen USD im Jahr 2026 auf 180,17 Millionen USD bis 2031 wachsen, mit einer CAGR von 1,98 % während des Prognosezeitraums (2026-2031). Anhaltende Hyperscale-Investitionen - veranschaulicht durch Googles Spatenstich für einen zweiten Campus im Wert von 1 Milliarde USD im April 2024 - verankern eine stetige Nachfrage nach hocheffizienter Strominfrastruktur. Die Anforderungen an die Leistungsdichte steigen rasch, da staatliche KI-Programme die Rack-Lasten vom typischen 10-kW-Bereich in den Bereich über 100 kW treiben, was die Einführung von Flüssigkühlung beschleunigt und die Stromverteilungsarchitekturen neu gestaltet. Strenge EU-Nachhaltigkeitsvorschriften zusammen mit unternehmensweiten Kaufverträgen für erneuerbare Energien verlagern Backup-Strategien in Richtung Batteriespeicher, der auch Netzdienste unterstützen kann. Lieferkettenprobleme bleiben ein Hemmnis: Die Lieferzeiten für USV-Systeme und Generatoren erreichen mittlerweile zwei Jahre, was Betreiber zwingt, Verpflichtungen frühzeitig einzugehen. Unterdessen vergaben Belgiens Kapazitätsauktionen 357 MW Batteriespeicher für 2027-28, was netzinteraktive Rechenzentren ankündigt, die Erlöse aus Zusatzdiensten erzielen, anstatt passive Lasten zu beziehen.

Wichtigste Erkenntnisse des Berichts

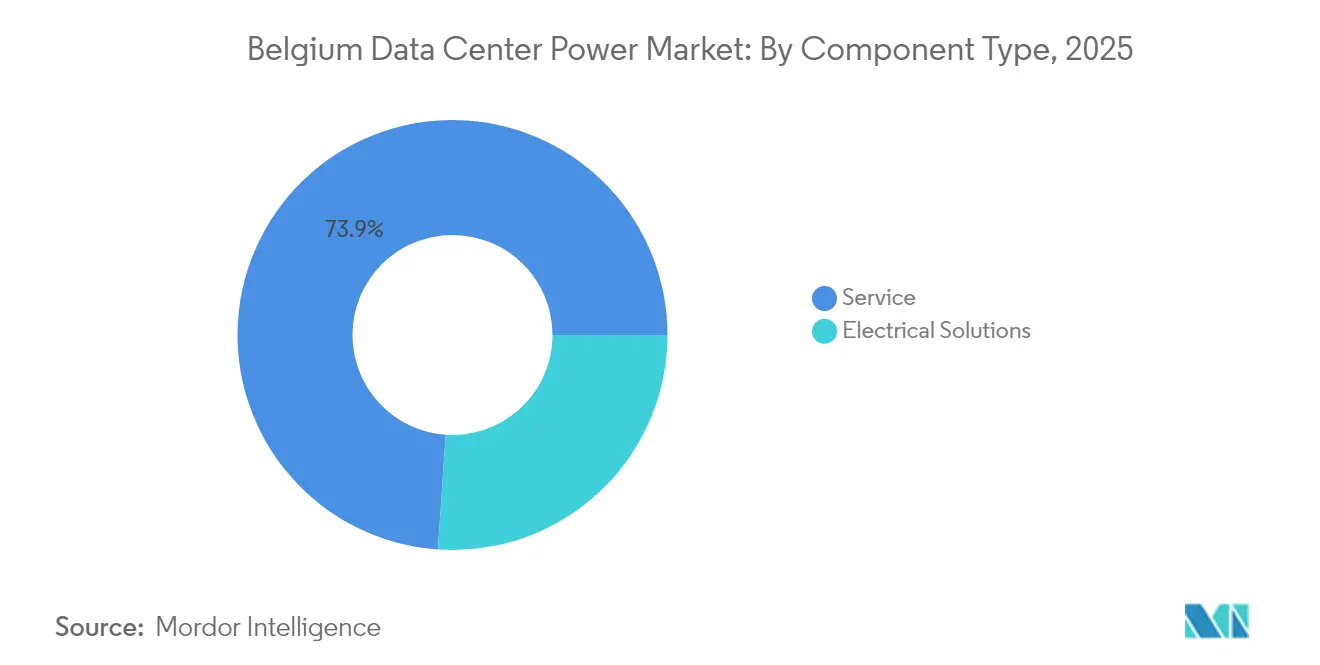

- Nach Komponente führten USV-Systeme mit einem Marktanteil von 26,08 % am belgischen Rechenzentrum-Strommarkt im Jahr 2025; Stromverteilungseinheiten (PDUs) werden voraussichtlich bis 2031 mit einer CAGR von 3,92 % wachsen.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Marktanteil von 47,05 % am belgischen Rechenzentrum-Strommarkt, während Hyperscaler/Cloud-Dienstanbieter voraussichtlich die schnellste CAGR von 6,06 % bis 2031 verzeichnen werden.

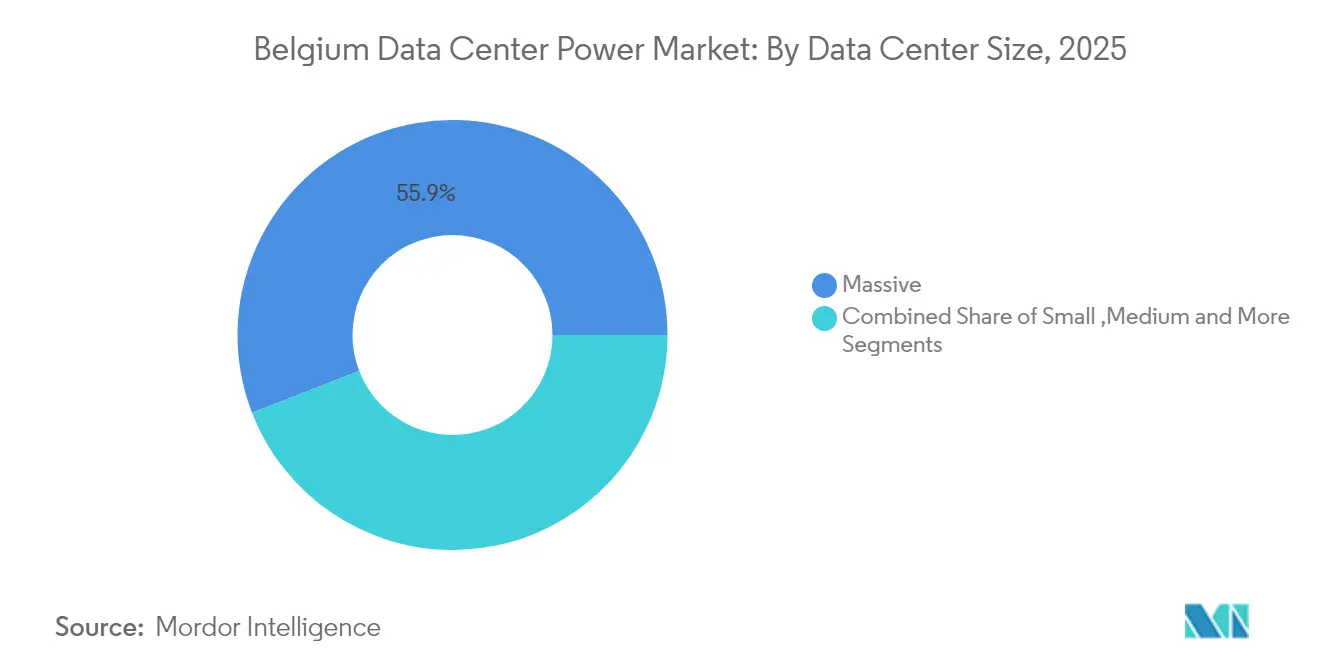

- Nach Größe machten massive Einrichtungen im Jahr 2025 55,88 % der Marktgröße des belgischen Rechenzentrum-Strommarkts aus; das Mega-Segment wird voraussichtlich mit einer CAGR von 7,1 % bis 2031 wachsen.

- Nach Tier-Stufe erzielte Tier III im Jahr 2025 einen Umsatzanteil von 76,65 %; Tier IV ist die am schnellsten wachsende Kategorie mit einer CAGR-Prognose von 6,16 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum belgischen Rechenzentrum-Strommarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Einführung von Mega-Rechenzentren und Cloud-Computing | +0.8% | Metropolregion Brüssel mit Ausstrahlungseffekten auf Flandern und Wallonien | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage zur Senkung der Betriebskosten durch hocheffiziente Stromarchitekturen | +0.4% | National, mit Konzentration in Industrieclustern | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Hyperscale- und Colocation-Präsenzen in der Metropolregion Brüssel | +0.6% | Kern der Metropolregion Brüssel, ausgedehnt auf den Korridor Antwerpen | Mittelfristig (2-4 Jahre) |

| Unternehmensweite Kaufverträge für erneuerbare Energien beschleunigen die Einführung grüner Vor-Ort-Backup-Energieversorgung | +0.3% | National, mit früher Einführung in Brüssel und Antwerpen | Langfristig (≥ 4 Jahre) |

| Einführung von Smart-Grid-fähigen USV-Systemen zur Teilnahme an Märkten für Zusatzdienste | +0.2% | Nationale Netzintegrationspunkte | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die Integration großflächiger Batterieenergiespeicher | +0.3% | National, mit regionalen Unterschieden in Flandern und Wallonien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Mega-Rechenzentren und Cloud-Computing

Hyperscale-Betreiber haben sich von verteilten Edge-Präsenzen hin zu konsolidierten Mega-Campussen mit mehr als 100 MW verlagert, was sowohl die Kapitaleffizienz als auch den PUE verbessert. Googles vierter belgischer Campus im Wert von 600 Millionen EUR bewies das Modell und löste eine Welle von gleich großen oder größeren Bauprojekten aus, die eine neue Nachfrage nach hochkapazitiven USV-Systemen, Schaltanlagen und Umspannwerks-Upgrades antreibt.[1]Data Center Dynamics, "Google macht den ersten Spatenstich für den zweiten belgischen Campus", datacenterdynamics.com Die Konsolidierung weckt auch Interesse an Energiesystemen auf Bezirksebene, bei denen mehrere Standorte Batteriespeicher bündeln, um Kapazitätsmarkterlöse zu erzielen.

Steigende Nachfrage zur Senkung der Betriebskosten durch hocheffiziente Stromarchitekturen

Die belgischen Industriestromtarife stiegen 2025 um 33 %, wodurch Effizienz von einem \"schön zu haben\"zu einem Thema auf Vorstandsebene wurde.[2]The Brussels Times, "Stromtarife für die Industrie sollen um 33 % steigen", brusselstimes.com Betreiber wechseln zu ganzheitlichen gleichstromgespeisten Topologien, verteilten Satelliten-USV-Systemen und prädiktiven Lastausgleichsanalysen, die die Lebenszykluskosten um bis zu 20 % senken. Gerätehersteller reagierten: Schneider Electric eröffnete als Teil seines globalen Investitionsplans in Höhe von 700 Millionen USD ein dediziertes KI-Stromtestlabor.

Ausweitung von Hyperscale- und Colocation-Präsenzen in der Metropolregion Brüssel

Brüssel bietet mittlerweile eine Latenz von unter 5 ms zu vier großen EU-Knotenpunkten über redundante Dunkelglasfaserrouten, die in den BRU01-Komplex von Kevlinx integriert sind. Die drei Brüsseler Standorte von Digital Realty sind direkt mit BNIX und NL-ix verbunden und ziehen Unternehmenskunden an, die Multi-Cloud-Interconnect benötigen.[3]Digital Realty, "Überblick über den Campus Brüssel", digitalrealty.com Colocation-Marktführer erweitern die Stromnachfrage über ihre eigenen Grenzen hinaus, indem sie Edge-Knoten verankern und dezentrale Mikronetze auf Bezirksebene fördern.

Unternehmensweite Kaufverträge für erneuerbare Energien beschleunigen die Einführung grüner Vor-Ort-Backup-Energieversorgung

Googles 118-MW-Abnahmevertrag mit Engie im Juli 2024 stellt den größten belgischen Sauberenergie-Vertrag der Branche dar und begleitet ein Lithium-Ionen-Batterie-Pilotprojekt, das Dieselgeneratoren in St. Ghislain überflüssig macht. Das Modell verknüpft Emissionsreduzierung mit Erlösen aus Zusatzdiensten und ermutigt Mitbewerber wie LCL Data Centers, Solar- und Batterieanlagen mit einer Kapazität von 10,3 MW zu integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Installations- und Wartungskosten tier-gestufter Stromsysteme | -0.3% | National, mit stärkeren Auswirkungen bei Tier-IV-Implementierungen | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen beim Netzanschluss und begrenzte freie Kapazitäten in Industrieclustern | -0.4% | Metropolregion Brüssel und Industriezonen Antwerpen | Mittelfristig (2-4 Jahre) |

| Politische Unsicherheit bei Umweltgenehmigungen für Hyperscale-Bauprojekte | -0.2% | National, mit regionalen Unterschieden | Mittelfristig (2-4 Jahre) |

| Strengere Emissionsvorschriften erhöhen die Lebenszykluskosten von Dieselaggregaten | -0.3% | National, mit EU-weiter regulatorischer Angleichung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Wartungskosten tier-gestufter Stromsysteme

Die Tier-IV-Architektur verlangt einen Kapitalaufwand, der um 40-60 % über dem von Tier III liegt, aufgrund der Doppelbus-Verteilung und Wartungsumgehungen. Belgiens begrenzte Anzahl an zertifizierten Stromingenieurenerhöht die Betriebs- und Wartungsbudgets und verringert den ROI für Colocation-Anbieter, die auf preissensible Unternehmensworkloads abzielen. LuxConnects zwei 10-MVA-Einspeisungen verdeutlichen die finanzielle Hürde, mit der viele belgische Mitbewerber konfrontiert sind.

Verzögerungen beim Netzanschluss und begrenzte freie Kapazitäten in Industrieclustern

Der Übertragungsnetzbetreiber Elia warnt, dass die Elektrifizierung die Netzaufrüstungen übersteigt, und die Vorlaufzeiten für neue Hochkapazitätseinspeisungen in Brüssel und Antwerpen auf über 18 Monate ansteigen. Große Batteriespeicherparks - wie das 800-MWh-Projekt in Vilvoorde - beanspruchen weitere Kapazitäten in der Anschlusswarteschlange und zwingen Rechenzentren, sowohl um den Zeitpunkt als auch um die Kosten zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Intelligente PDUs beschleunigen den KI-Übergang

Das Segment startete ins Jahr 2025, wobei USV-Systeme einen Marktanteil von 26,08 % am belgischen Rechenzentrum-Strommarkt hielten, was ihre historische Dominanz unterstreicht. Die Marktgröße des belgischen Rechenzentrum-Strommarkts, die auf PDUs entfällt, wird jedoch am schnellsten wachsen, da KI-fähige Flüssigkühlung eine ausgefeilte Abzweigstromkreisüberwachung in jedem Rack erfordert. Intelligente PDUs, die Messtechnik mit KI-basierter Lastorchestrierung kombinieren, helfen Betreibern, 1-2 Prozentpunkte aus der Energienutzungseffizienz herauszuholen und gleichzeitig EU-Nachhaltigkeitsprüfungen zu erfüllen.

Zweitens übertreffen Energiespeichersysteme alle anderen Kategorien, da Belgiens 1,1 GW an Kapazitätsauktions-Zuschlägen Batterien von Bereitschaftswerten in ertragsbringende Netzwerkzeuge verwandeln. Generatoren bleiben bei längeren Stromausfällen unverzichtbar, sehen sich aber verschärfenden NOx-Vorschriften gegenüber. Fernleistungsverteilfelder gewinnen an Bedeutung bei Edge-Knoten, wo der Bodenraum knapp ist, die Einhaltung der elektrischen Trennung nach Tier III jedoch unverhandelbar ist. Modulare Baugruppen, die Schaltanlagen, Gleichrichter und Lithium-Ionen-Stränge in ISO-Containern kombinieren, verkürzen Baupläne um 50 % und sind mittlerweile Standard in Hyperscale-Ausschreibungen.

Nach Rechenzentrumstyp: Hyperscale-Dynamik gestaltet die Nachfrage um

Colocation-Anbieter machen noch immer 47,05 % des Umsatzes von 2025 aus, aber Hyperscaler/Cloud-Betreiber treiben fast alle inkrementellen Investitionen in Strominfrastruktur an. Ihre CAGR von 6,06 % spiegelt KI-Trainings-Cluster wider, die 80-120 MW pro Halle und PDUs mit einer Nennleistung von 130 kW pro Rack benötigen, was den belgischen Rechenzentrum-Strommarkt ankurbelt. Das Hyperscale-Design führt auch schwungradunterstützte USV-Systeme und netzinteraktive Batterien ein, die die Standby-Wirtschaft neu schreiben, indem sie synthetische Trägheit und Frequenzregelung exportieren.

Unternehmensstandorte ziehen sich weiterhin schrittweise in Colocation-Hallen zurück, außer dort, wo Datensouveränität oder Latenz eine On-Premises-Bereitstellung erfordert. Edge-Einrichtungen bleiben Nische; viele Unternehmen setzen stattdessen auf regionale Cloud-Zonen, die in unter 10 ms erreichbar sind. Für Lieferanten verlagert sich der Umsatzmix hin zu vollständig vorkonfektionierten Stromräumen, die vorverdrahtet geliefert werden, anstatt zu einzelnen USV-Einheiten. Vertragsstrukturen verlagern sich ebenfalls hin zu ergebnisbasierten SLAs, die Resilienz und Effizienz und nicht Hardware bepreisen.

Nach Rechenzentrumsgröße: Mega-Einrichtungen beanspruchen die Führung bei der Kapitaleffizienz

Mega-Standorte - solche über 30 MW - verzeichnen eine prognostizierte CAGR von 7,1 % und übertreffen massive Standorte bei der Anzahl neuer Bauprojekte bis 2027. Kevlinx' BRU01, für 32 MW ausgelegt, verdeutlicht den Größenvorteil: gemeinsame Kältemaschinen, ein 100-kV-Umspannwerk vor Ort und Batteriearrays, die für Frequenzregelungserlöse konfigurierbar sind. Diese Faktoren ermöglichen es Betreibern, Kapital schneller zurückzugewinnen, und lenken die Beschaffung hin zu hochkapazitiven Ringbus-Schaltanlagen und 13,8-kV-USV-Systemen, die im belgischen Werk in Evergem hergestellt werden, das ABB im Jahr 2024 eröffnet hat.

Kleinere Tier-Stufen - groß, mittel und klein - behalten spezialisierte Rollen wie latenzarmer Handel oder regulierte Workloads, die eine Isolation im eigenen Land erfordern. Ohne die Skalierungsmöglichkeiten zur Rechtfertigung einer fortgeschrittenen Energiespeicherintegration verlassen sich jedoch viele auf Dieselgeneratoren, die mit steigenden Konformitätskosten der EU-Stufe V konfrontiert sind. Die in kleine und mittlere Kategorien fließende Marktgröße des belgischen Rechenzentrum-Strommarkts bleibt daher hinter dem Gesamtwachstum zurück, auch wenn die Renovierungsbudgets für Containment-Nachrüstungen und PDU-Upgrades steigen.

Nach Tier-Stufe: Missionskritische Workloads heben Tier IV an

Tier III repräsentiert noch immer 76,65 % der installierten Kapazität, aber Tier IV zieht die lebhafteste CAGR von 6,16 % bis 2031 auf sich, da Banken und Behörden das Risiko von Ausfallzeiten bei gleichzeitigen Reparaturen ablehnen. Tier-IV-Designs integrieren jetzt doppelt gespeiste Batteriespeicher, sodass beide Pfade die Teilnahme an Netzdiensten unterstützen und überschüssige Kapazität während Schwachlastzeiten monetarisieren. Dieser kommerzielle Vorteil macht den Marktanteilsgewinn des belgischen Rechenzentrum-Strommarkts für Tier IV weniger zu einer Frage der reinen Resilienz als vielmehr zu einer des Erlöspotenzials.

Die Präsenz von Tier I und II nimmt weiterhin ab, außer für Labor- und Inhaltsverteilungsknoten, bei denen Redundanz virtuell sein kann. Versicherungsprämien, die mit Ausfallzeiten verknüpft sind, ermutigen Unternehmen jetzt, veraltete Tier-II-Hallen über modulare USV-Bänke und Ringbus-Schaltanlagen auf Tier III aufzurüsten, anstatt Neubauten zu errichten. Anbieter skalierbarer Stromzüge erschließen somit auch mittlere Erneuerungszyklen sowie Neubauten.

Geografische Analyse

Belgiens föderale Struktur schafft drei leicht unterschiedliche Wertversprechen für den belgischen Rechenzentrum-Strommarkt. Die Region Brüssel-Hauptstadt verarbeitet den Großteil der Hyperscale- und Colocation-Energienachfrage, da ihre grenzüberschreitenden Glasfaserstrecken eine Round-Trip-Latenz von unter 5 ms nach London, Paris, Frankfurt und Amsterdam liefern. Dieser Netzwerkvorteil, kombiniert mit EU-Politikinstitutionen und einem ausgereiften Genehmigungsrahmen, ermöglicht es Betreibern, schnellere Genehmigungen für Hochdichte-Hallen zu erhalten. Der Netzstress ist jedoch akut; neue 150-kV-Verbindungen werden erst 2027 fertiggestellt, weshalb kommende Standorte Batteriespeicher als Absicherung gegen Abregelung einbetten.

Flandern - mit Schwerpunkt auf Antwerpen - setzt auf industriell-skalige Erzeugungsanlagen und Tiefwasserhafen-Logistik, um logistik- und fertigungsnahe Rechenkapazitäten anzuziehen. Regionale Behörden bieten Steuergutschriften für Kraft-Wärme-Kopplung und Abwärmenutzung an, aber der verfügbare Netzspielraum ist enger als die politische Rhetorik suggeriert. Daher bevorzugen Entwickler modulare Baugruppen, die über den Hafen verschifft und in Phasen in Betrieb genommen werden, wobei Strombezüge auf gestaffelte Anschlusszuteilungen abgestimmt werden.

Wallonien differenziert sich durch Kosten und den Reichtum an erneuerbaren Energien. Günstige Grundstücke und vorteilhafte Kühlungsbedingungen sprechen Unternehmen an, die weniger Wert auf ultra-niedrige Latenz legen, aber grüne Referenzen anstreben. Das Anreizpaket von 500 Millionen EUR des Programms \"Digitales Wallonien\"unterstützt lokale erneuerbare Energien, die Rechenzentrumsnetze über langfristige Kaufverträge versorgen können, und schützt Betreiber vor künftigen CO₂-Steuern. Gemeinsam stützen diese regionalen Merkmale Belgiens Position als neutrales digitales Gateway Europas und tragen den belgischen Rechenzentrum-Strommarkt bis 2030.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, aber verschärft sich, da Komplettlösungsanbieter komponentenorientierte Anbieter übertreffen. ABBs Werk in Evergem im Wert von 22,6 Millionen EUR unterstreicht die Bedeutung der lokalen Fertigung, die Lieferzeiten verkürzt - derzeit der größte Schmerzpunkt der Branche. Schneider Electric, Vertiv und Eaton intensivieren den Wettbewerb, indem sie Strom, Kühlung und digitale Zwillingsüberwachung unter ergebnisbasierten Verträgen bündeln, die PUE und Betriebszeit garantieren. Diese integrierten Angebote verkürzen Entscheidungszyklen und drängen Nischenanbieter ohne Systemintegrationskapazitäten an den Rand.

Batteriespeicherspezialisten wie NHOA treten auf der Grundlage des 800-MWh-Projekts in Vilvoorde in den Wettbewerb ein und bringen Netzmarkt-Know-how mit, das etablierte USV-Unternehmen zu emulieren versuchen. Die MTU-Sparte von Rolls-Royce, die von einem Gewinnanstieg von 56 % im ersten Halbjahr 2024 profitiert, nutzt ihre Tier-IV-Generatorexpertise, steht aber unter Druck, Aggregate mit Wasserstoff- oder synthetischer Kraftstoffbereitschaft zu kombinieren. Neue Marktteilnehmer, die vorgefertigte Lithium-Ionen-Module anbieten, gewinnen an Boden, wo Hyperscaler 9-monatige Lieferzyklen fordern - bei traditionellen Bauarbeiten unmöglich.

KI-Überlagerungen, die Last vorhersagen und den Batterieversand automatisieren, entscheiden mittlerweile über Ausschreibungsergebnisse. Anbieter, die KI in Stromzugregler integrieren, erzielen Prämien, während reine Hardware-Angebote mit Rohstoffisierung konfrontiert sind. Es ist mit weiterer Konsolidierung zu rechnen, da führende OEMs Nischensoftwareunternehmen erwerben, um Lücken in digitalen Diensten zu schließen - in Anlehnung an Vertivs Chiller-Technologie-Übernahme im Dezember 2024.

Marktführer im belgischen Rechenzentrum-Strommarkt

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Caterpillar Inc.

Vertiv Holdings Co

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Schneider Electric und NVIDIA kooperieren bei Flüssigkühlsystemen für europäische KI-Rechenzentren

- Mai 2025: NHOA und Engie begannen mit dem Bau eines 400-MWh-Batteriespeichersystems in Belgien zur Stärkung der Netzstabilität und der Resilienz von Rechenzentren

- April 2025: Vertiv meldete für das erste Quartal 2025 einen Nettoumsatz von 2,036 Milliarden USD, ein Plus von 24 % auf der Grundlage der Nachfrage nach KI-Stromlösungen; Rolls-Royce investierte 24 Millionen USD, um den MTU-Generatorausstoß für Rechenzentren zu verdoppeln

- März 2025: Rolls-Royce investierte 24 Millionen USD, um den MTU-Generatorausstoß für Rechenzentren zu verdoppeln

- Februar 2025: Vantage Data Centers verpflichtete sich zu 1,4 Milliarden EUR zur Erweiterung seiner EMEA-Plattform, einschließlich belgischer Vermögenswerte

- Januar 2025: Tractebel bestätigte, dass der 800-MWh-Batteriepark in Vilvoorde Anfang 2026 in Betrieb gehen wird

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie betrachtet den belgischen Markt für die Stromversorgung von Rechenzentren als den Jahresumsatz, der in dem Land mit elektrischen Geräten erzielt wird, die Strom in eigens dafür errichteten Rechenzentrumshallen aufbereiten, speichern, verteilen oder schalten. Dazu gehören USV-Systeme, Diesel- oder Gasgeneratoren, Stromverteilungseinheiten, Schaltanlagen, automatische Umschalter, dezentrale Schalttafeln und die damit verbundenen Installations- und Wartungsdienste.

Ausschluss des Geltungsbereichs: Kühlgeräte, Gebäudebau, IT-Ausrüstung und die Kosten für Netzstrom fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernleistungsverteilfelder

- Energiespeichersysteme

- Service

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstanbieter

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittelgroße Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Stufe

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit Anlagentechnikern, Colocation-Managern in Brüssel und Flandern, Generatorbauern und Batterie-Integratoren, um Auslastungsfaktoren, Preisspannen und Pipeline-Timing zu überprüfen, die in öffentlichen Daten nicht erfasst werden konnten.

Desk Research

Wir begannen mit den Lastdaten von Elia Transmission, den Erzeugungsstatistiken von ENTSO-E und den belgischen Zollimporten für USV- und Generator-HS-Codes. Berichte des EU-Verhaltenskodex für Rechenzentren, von DigitalEurope und der belgischen Cloud-Gemeinschaft gaben Aufschluss über technologische Veränderungen, während 10-Ks von Unternehmen, Investorendecks und D&B Hoovers Hinweise auf Preise und installierte Basis lieferten. Diese Quellen dienen der Veranschaulichung; viele zusätzliche offene und abonnierte Referenzen haben unsere Grundlagenarbeit unterstützt.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit der installierten und angekündigten IT-Last (MW), wendet typische Kurven für elektrische Investitionen pro MW an und vergleicht dann die Gesamtzahlen mit den stichprobenartig ermittelten Umsätzen aus Lieferungen und Vertriebskanälen. Zu den wichtigsten Eingaben gehören die jährlichen IT-Lastzugänge, der durchschnittliche USV-Preis, das Verhältnis von N+1-Generatoren, der Anteil der erneuerbaren Energien und die Verschiebung des Strommixes. Die Prognosen basieren auf einer multivariaten Regression, die mit der IT-Last, den Netztarifprognosen und dem BIP verknüpft ist, wobei die Szenarioanalyse eine Bandbreite nach oben und unten absteckt. Bottom-up-Lücken um Randstandorte wurden mit Hilfe von in Interviews vereinbarten Durchdringungsfaktoren überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden zwei Analystenprüfungen unterzogen, bei denen Anomalien im Vergleich zu den historischen Ausgabenkurven und den Einnahmen der Anbieter festgestellt werden. Die Berichte werden jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen bei größeren Kapazitätsankündigungen oder Tarifänderungen vorgenommen werden, und eine Überprüfung der letzten Meile stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum unsere belgische Data Center Power Baseline für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen die Ausrüstungskörbe, Währungsgrundlagen und Projektannahmen vermischen.

Mordor Intelligence prüft jede belgische Projektanmeldung und bestätigt die Ausgabenkennzahlen durch Vor-Ort-Telefonate, so dass unsere Ausgangsbasis an der Realität und nicht an den Erwartungen ausgerichtet ist.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 160,19 Millionen USD (2025) | Mordor Intelligence | |

| 651 Millionen USD (2024) | Regionale Beratung A | Bündelung von Kühlgeräten und Netzenergie; einheitliche Momentaufnahme des Wechselkurses |

| 600 Mio. EUR (2024) | Fachzeitschrift B | Verwendet regionale Durchschnittswerte und geht von einer vollständigen Finanzierung der angekündigten Standorte aus |

Der Vergleich zeigt, dass Mordor Intelligence durch die Wahl eines disziplinierten Umfangs, die Anwendung von Wahrscheinlichkeitsgewichtungen auf Projekte und die jährliche Aktualisierung der Zahlen die verlässliche Grundlage liefert, die belgische Entscheidungsträger benötigen.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des belgischen Rechenzentrum-Strommarkts?

Die Größe des belgischen Rechenzentrum-Strommarkts beträgt 163,36 Millionen USD im Jahr 2026 und soll bis 2031 einen Wert von 180,17 Millionen USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Stromverteilungseinheiten führen das Wachstum mit einer CAGR von 3,92 % an, da KI-fähige Racks ein überlegenes Leistungsdichtemanagement erfordern.

Warum ersetzen Batterien Dieselgeneratoren in belgischen Rechenzentren?

Unternehmensweite Kaufverträge für erneuerbare Energien und EU-Emissionsvorschriften treiben Betreiber hin zu Lithium-Ionen-Speichern, die außerdem Erlöse aus Zusatzdiensten erzielen und gleichzeitig Backup-Anforderungen erfüllen.

Welcher Rechenzentrumstyp trägt am meisten zur neuen Nachfrage nach Strominfrastruktur bei?

Hyperscaler/Cloud-Dienstanbieter, die mit einer CAGR von 6,06 % wachsen, treiben den Großteil der inkrementellen Investitionen bis 2031 an.

Wie beeinflussen Netzengpässe die Projektzeitpläne?

Anschlusswarteschlangen in Brüssel und Antwerpen können 18-24 Monate hinzufügen, was eine frühzeitige Einbindung von Elia und die Integration von Vor-Ort-Batteriespeichern entscheidend macht, um Starttermine einzuhalten.

Welche Tier-Stufe gewinnt an Beliebtheit und warum?

Tier IV gewinnt mit einer CAGR von 6,16 % an Bedeutung, da Finanz- und Behördenkunden die höchste Betriebszeit fordern und redundante Batteriekapazität durch die Teilnahme an Netzdiensten monetarisieren können.

Seite zuletzt aktualisiert am: