Tamaño y participación del mercado de energía para centros de datos de Bélgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 160.19 Millones de dólares |

| Tamaño del Mercado (2026) | 163.36 Millones de dólares |

| Tamaño del Mercado (2031) | 180.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.98% CAGR |

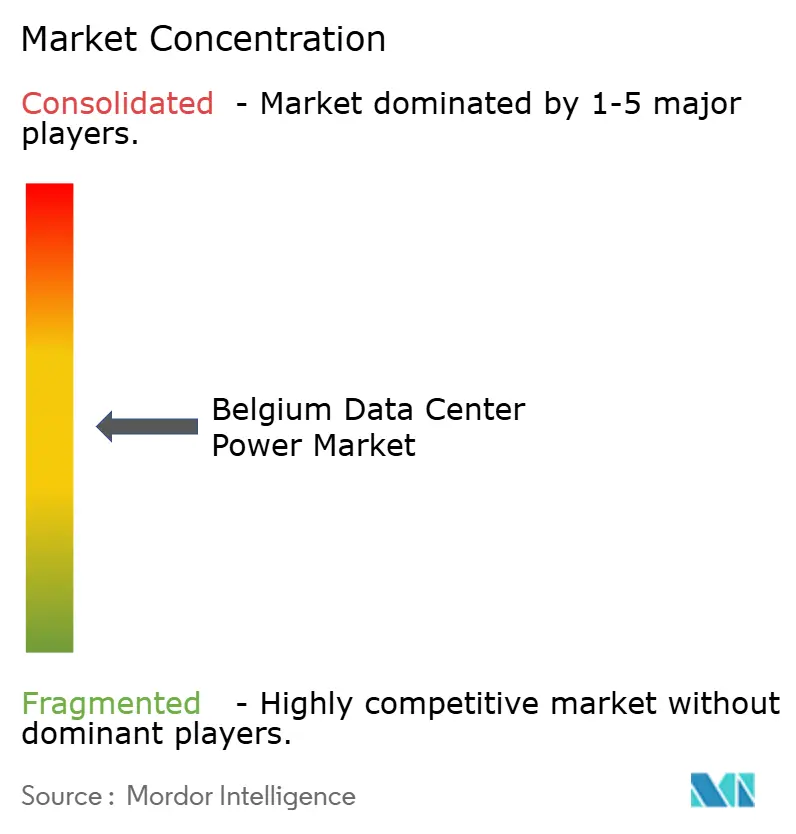

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de Bélgica por Mordor Intelligence

El tamaño del mercado de energía para centros de datos de Bélgica fue valorado en 160,19 millones de USD en 2025 y se estima que crecerá desde 163,36 millones de USD en 2026 hasta alcanzar 180,17 millones de USD en 2031, a una CAGR del 1,98% durante el período de previsión (2026-2031). La continua inversión a escala hiperescala, ilustrada por el inicio de obras del segundo campus de Google por valor de 1.000 millones de USD en abril de 2024, ancla una demanda estable de infraestructura eléctrica de alta eficiencia. Los requisitos de densidad de potencia aumentan rápidamente a medida que los programas de inteligencia artificial soberana impulsan las cargas de bastidor desde los típicos 10 kW hasta el rango de más de 100 kW, acelerando la adopción de enfriamiento líquido y transformando las arquitecturas de distribución eléctrica. Las estrictas normas de sostenibilidad de la UE, junto con los acuerdos corporativos de compra de energía renovable, están orientando las estrategias de respaldo hacia el almacenamiento de energía en baterías que también puede apoyar los servicios de red. La fricción en la cadena de suministro sigue siendo un freno: los plazos de entrega de los sistemas UPS y los generadores alcanzan ahora los dos años, lo que obliga a los operadores a asegurar compromisos con antelación. Mientras tanto, las subastas de capacidad de Bélgica adjudicaron 357 MW de almacenamiento en baterías para 2027-28, anticipando centros de datos interactivos con la red que generan ingresos por servicios auxiliares en lugar de consumir cargas pasivas.

Conclusiones clave del informe

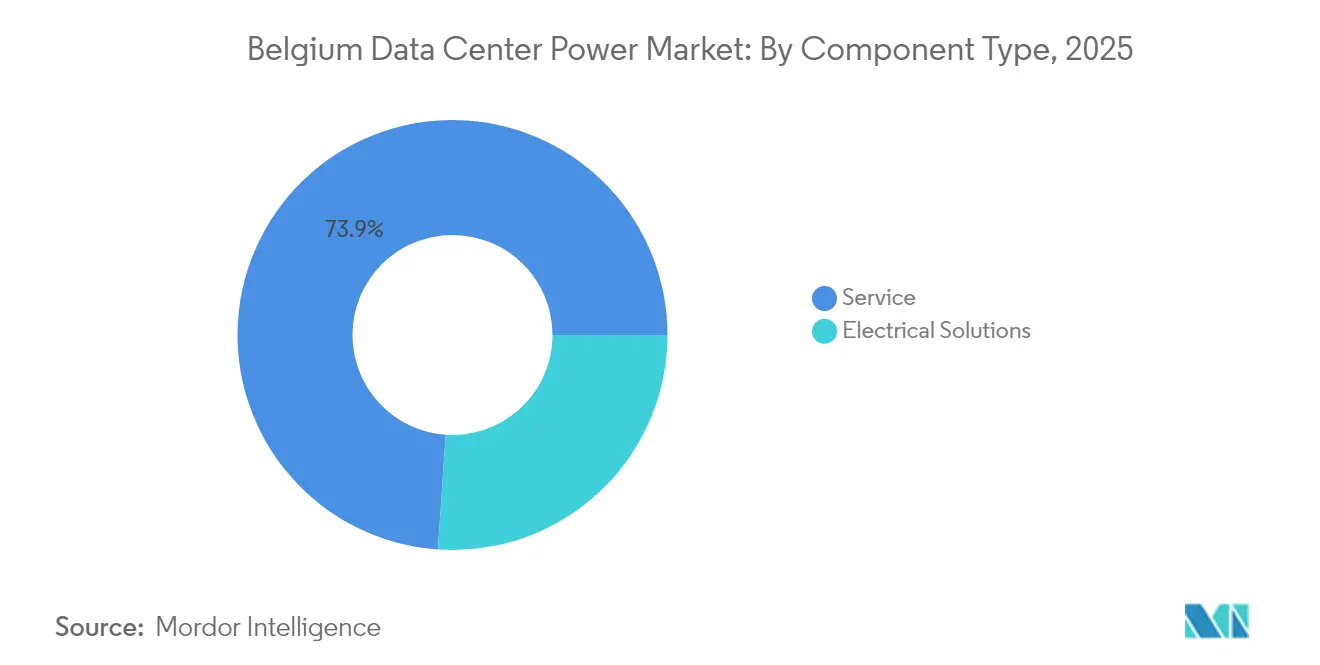

- Por componente, los sistemas UPS lideraron con el 26,08% de la participación del mercado de energía para centros de datos de Bélgica en 2025; se prevé que las unidades de distribución de energía (PDU) crezcan a una CAGR del 3,92% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación representaron el 47,05% de la participación del mercado de energía para centros de datos de Bélgica en 2025, mientras que se proyecta que los proveedores de servicios de nube/hiperescala registren la CAGR más rápida del 6,06% hasta 2031.

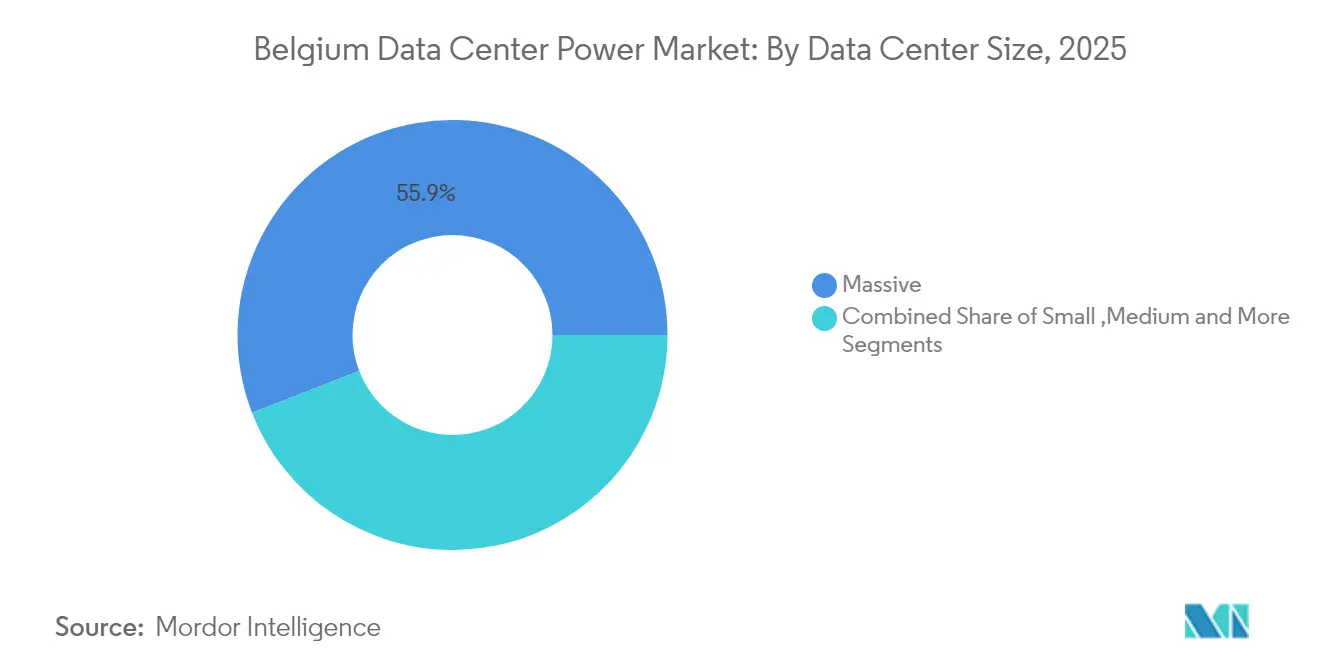

- Por tamaño, las instalaciones masivas representaron el 55,88% del tamaño del mercado de energía para centros de datos de Bélgica en 2025; se espera que el segmento mega avance a una CAGR del 7,1% hasta 2031.

- Por nivel, el Nivel III capturó el 76,65% de los ingresos en 2025; el Nivel IV es la categoría de mayor crecimiento con una perspectiva de CAGR del 6,16%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de Bélgica

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente adopción de megacentros de datos y computación en la nube | +0.8% | Área metropolitana de Bruselas, con extensión a Flandes y Valonia | Mediano plazo (2-4 años) |

| Demanda creciente de reducción de costes operativos mediante arquitecturas eléctricas de alta eficiencia | +0.4% | Nacional, con concentración en clústeres industriales | Corto plazo (≤ 2 años) |

| Expansión de las instalaciones de hiperescala y colocación en el área metropolitana de Bruselas | +0.6% | Núcleo del área metropolitana de Bruselas, extendiéndose al corredor de Amberes | Mediano plazo (2-4 años) |

| Acuerdos corporativos de compra de energía renovable (PPA) que aceleran la adopción de respaldo verde en sitio | +0.3% | Nacional, con adopción temprana en Bruselas y Amberes | Largo plazo (≥ 4 años) |

| Implementación de sistemas UPS preparados para redes inteligentes que permiten la participación en mercados de servicios auxiliares | +0.2% | Puntos de integración de la red nacional | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la integración de almacenamiento de energía en baterías a gran escala | +0.3% | Nacional, con variaciones regionales en Flandes y Valonia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de megacentros de datos y computación en la nube

Los operadores de hiperescala han pasado de instalaciones perimetrales dispersas a megacampus consolidados que superan los 100 MW, mejorando tanto la eficiencia de capital como el PUE. El cuarto campus belga de Google por valor de 600 millones de EUR demostró el modelo y desencadenó una oleada de construcciones iguales o mayores que generan nueva demanda de sistemas UPS de alta capacidad, aparamenta y actualizaciones de subestaciones.[1]Data Center Dynamics, "Google inicia la construcción de su segundo campus belga", datacenterdynamics.com La consolidación también aumenta el interés en sistemas de energía a nivel de distrito donde múltiples sitios agrupan almacenamiento en baterías para generar ingresos en el mercado de capacidad.

Demanda creciente de reducción de costes operativos mediante arquitecturas eléctricas de alta eficiencia

Las tarifas industriales de energía eléctrica en Bélgica aumentaron un 33% en 2025, convirtiendo la eficiencia de un elemento deseable en un mandato a nivel de consejo de administración.[2]The Brussels Times, "Las tarifas eléctricas industriales aumentarán un 33%", brusselstimes.com Los operadores están migrando hacia topologías alimentadas por corriente continua de forma integral, sistemas UPS satelitales distribuidos y análisis predictivos de equilibrio de carga que reducen el coste del ciclo de vida hasta en un 20%. Los fabricantes de equipos respondieron: Schneider Electric abrió un laboratorio de pruebas de energía para inteligencia artificial como parte de su plan de inversión global de 700 millones de USD.

Expansión de las instalaciones de hiperescala y colocación en el área metropolitana de Bruselas

Bruselas ofrece ahora una latencia inferior a 5 ms hacia cuatro grandes centros de la UE a través de rutas redundantes de fibra oscura diseñadas en el complejo BRU01 de Kevlinx. Los tres sitios de Digital Realty en Bruselas se conectan directamente a BNIX y NL-ix, atrayendo a clientes empresariales que requieren interconexión multinube.[3]Digital Realty, "Visión general del campus de Bruselas", digitalrealty.com Los líderes en colocación extienden la demanda eléctrica más allá de sus instalaciones al anclar nodos perimetrales y promover microrredes a nivel de distrito.

Acuerdos corporativos de compra de energía renovable (PPA) que aceleran la adopción de respaldo verde en sitio

El acuerdo de adquisición de 118 MW de Google con Engie en julio de 2024 representa el mayor contrato de energía limpia belga del sector y acompaña un piloto de baterías de iones de litio que elimina los generadores diésel en Saint-Ghislain. El modelo vincula la reducción de emisiones con los ingresos por servicios auxiliares, alentando a empresas similares como LCL Data Centers a integrar matrices solares y de baterías dimensionadas en 10,3 MW.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevados costes de instalación y mantenimiento de los sistemas eléctricos clasificados por nivel | -0.3% | Nacional, con mayor impacto en implementaciones de Nivel IV | Corto plazo (≤ 2 años) |

| Retrasos en la conexión a la red y capacidad de reserva limitada en los clústeres industriales | -0.4% | Área metropolitana de Bruselas y zonas industriales de Amberes | Mediano plazo (2-4 años) |

| Incertidumbre política en torno a los permisos medioambientales para construcciones de hiperescala | -0.2% | Nacional, con variaciones regionales | Mediano plazo (2-4 años) |

| Normas de emisiones más estrictas que aumentan el coste del ciclo de vida de los grupos electrógenos diésel | -0.3% | Nacional, con alineación regulatoria a nivel de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados costes de instalación y mantenimiento de los sistemas eléctricos clasificados por nivel

La arquitectura de Nivel IV exige una prima de inversión del 40-60% sobre el Nivel III debido a la distribución de doble bus y los desvíos de mantenimiento. El limitado grupo de ingenieros eléctricos certificados en Bélgica encarece los presupuestos de operación y mantenimiento, reduciendo el retorno de inversión para los proveedores de colocación que atienden cargas de trabajo empresariales sensibles al precio. Las dos alimentaciones de 10 MVA de LuxConnect ilustran el obstáculo financiero al que se enfrentan muchos operadores belgas.

Retrasos en la conexión a la red y capacidad de reserva limitada en los clústeres industriales

El operador de transmisión Elia advierte que la electrificación está superando las actualizaciones de la red, llevando los plazos para nuevas conexiones de alta capacidad a más de 18 meses en Bruselas y Amberes. Los grandes parques de baterías, como el proyecto de 800 MWh en Vilvoorde, absorben aún más margen en la cola de conexiones, dejando a los centros de datos compitiendo tanto en tiempo como en coste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: Las PDU inteligentes aceleran la transición hacia la inteligencia artificial

El segmento inició 2025 con los sistemas UPS representando el 26,08% de la participación del mercado de energía para centros de datos de Bélgica, subrayando su dominio histórico. Sin embargo, el tamaño del mercado de energía para centros de datos de Bélgica atribuible a las PDU está proyectado para expandirse más rápidamente, ya que el enfriamiento líquido preparado para la inteligencia artificial exige una sofisticada monitorización de circuitos derivados en cada bastidor. Las PDU inteligentes que combinan medición con orquestación de carga basada en inteligencia artificial ayudan a los operadores a reducir entre 1 y 2 puntos porcentuales la eficiencia en el uso de la energía, cumpliendo al mismo tiempo las auditorías de sostenibilidad de la UE.

En segundo lugar, los sistemas de almacenamiento de energía superan a todas las demás categorías a medida que los 1,1 GW de adjudicaciones en subastas de capacidad de Bélgica transforman las baterías de activos de reserva en herramientas de red generadoras de ingresos. Los generadores siguen siendo vitales para cortes prolongados, pero enfrentan normas de óxidos de nitrógeno cada vez más estrictas. Los paneles de alimentación remotos ganan relevancia entre los nodos perimetrales donde el espacio en el suelo es escaso pero el cumplimiento de la segregación eléctrica de Nivel III es innegociable. Los módulos prefabricados que combinan aparamenta, rectificadores y cadenas de iones de litio en contenedores ISO reducen los plazos de construcción en un 50% y son ya estándar en las solicitudes de propuesta de hiperescala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: El impulso de la hiperescala transforma la demanda

Los proveedores de colocación representan todavía el 47,05% de los ingresos de 2025, pero los operadores de hiperescala/nube impulsan casi todo el gasto incremental en infraestructura eléctrica. Su CAGR del 6,06% refleja los clústeres de entrenamiento de inteligencia artificial que requieren entre 80 y 120 MW por sala y PDU con una capacidad nominal de 130 kW por bastidor, impulsando el mercado de energía para centros de datos de Bélgica. El diseño de hiperescala también introduce sistemas UPS asistidos por volante de inercia y baterías interactivas con la red que reescriben la economía de la reserva al exportar inercia sintética y respuesta de frecuencia.

Las instalaciones empresariales continúan un retroceso gradual hacia las salas de colocación, excepto cuando la soberanía de datos o la latencia dictan el despliegue en las propias instalaciones. Las instalaciones perimetrales siguen siendo un nicho; muchas empresas adoptan en cambio zonas de nube regionales accesibles en menos de 10 ms. Para los proveedores, el cambio desplaza la combinación de ingresos hacia salas de energía totalmente diseñadas y enviadas precableadas, en lugar de cajas UPS individuales. Las estructuras contractuales también evolucionan hacia acuerdos de nivel de servicio basados en resultados que valoran la resiliencia y la eficiencia, no el hardware.

Por tamaño de centro de datos: Las instalaciones mega lideran la eficiencia de capital

Los sitios mega, aquellos que superan los 30 MW, registran una CAGR prevista del 7,1%, superando a los sitios masivos en el número de nuevas construcciones hacia 2027. El BRU01 de Kevlinx, diseñado para 32 MW, ejemplifica la ventaja de escala: enfriadores compartidos, subestación de 100 kV en el sitio y matrices de baterías configurables para ingresos por regulación de frecuencia. Estos factores permiten a los operadores recuperar capital más rápidamente, inclinando las adquisiciones hacia aparamenta de bus en anillo de alta capacidad y sistemas UPS de 13,8 kV fabricados en la planta de Evergem, Bélgica, inaugurada por ABB en 2024.

Los niveles más pequeños -grande, mediano y pequeño- conservan funciones especializadas, como operaciones de negociación de baja latencia o cargas de trabajo reguladas que requieren aislamiento dentro del país. Sin embargo, sin la escala para justificar la integración avanzada de almacenamiento de energía, muchos dependen de generadores diésel que enfrentan incrementos de costes por cumplimiento de la Fase V de la UE. El tamaño del mercado de energía para centros de datos de Bélgica que fluye hacia las categorías pequeña y mediana queda, por tanto, por detrás del crecimiento general, incluso cuando los presupuestos de renovación aumentan para modernizaciones de contención y actualizaciones de PDU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por nivel: Las cargas de trabajo de misión crítica impulsan el Nivel IV

El Nivel III representa todavía el 76,65% de la capacidad instalada, pero el Nivel IV atrae la CAGR más vigorosa del 6,16% hasta 2031, ya que los bancos y los organismos públicos rechazan el riesgo de tiempo de inactividad durante reparaciones simultáneas. Los diseños de Nivel IV integran ahora almacenamiento en baterías de doble alimentación para que cualquiera de las rutas pueda participar en los servicios de red, monetizando la capacidad excedente durante las ventanas de menor demanda. Ese atractivo comercial hace que el desplazamiento de la participación del mercado de energía para centros de datos de Bélgica hacia el Nivel IV sea menos una cuestión de resiliencia pura y más una cuestión de potencial de ingresos.

Las instalaciones de Nivel I y II continúan disminuyendo, excepto para nodos de laboratorio y distribución de contenidos donde la redundancia puede ser virtual. Las primas de seguro vinculadas al tiempo de inactividad ahora incentivan a las empresas a modernizar las salas de Nivel II heredadas a Nivel III mediante bancos de UPS modulares y aparamenta de bus en anillo, en lugar de construcciones desde cero. Los proveedores de trenes de energía escalables capturan así tanto los ciclos de renovación a mitad de vida como las nuevas construcciones.

Análisis geográfico

La estructura federal de Bélgica genera tres propuestas de valor sutilmente diferentes para el mercado de energía para centros de datos de Bélgica. La Región de Bruselas-Capital concentra la mayor parte de la demanda de energía de hiperescala y colocación, ya que sus rutas de fibra transfronterizas ofrecen una latencia de ida y vuelta inferior a 5 ms hacia Londres, París, Fráncfort y Ámsterdam. Esa ventaja de red, junto con las instituciones políticas de la UE y un régimen de permisos maduro, permite a los operadores obtener aprobaciones más rápidas para salas de alta densidad. Sin embargo, el estrés de la red es agudo; las nuevas interconexiones de 150 kV no estarán completas hasta 2027, por lo que los próximos sitios incorporan almacenamiento en baterías como cobertura frente a las restricciones.

Flandes, centrado en Amberes, se apoya en activos de generación a escala industrial y la logística del puerto de aguas profundas para atraer computación adyacente a la logística y la manufactura. Las autoridades regionales ofrecen incentivos con créditos fiscales vinculados a la cogeneración y la reutilización del calor residual, pero el margen de capacidad disponible en la red es más ajustado de lo que sugiere la retórica política. En consecuencia, los promotores prefieren módulos prefabricados enviados a través del puerto y puestos en servicio por fases, alineando las demandas eléctricas con las asignaciones de conexión escalonadas.

Valonia se diferencia por el coste y la abundancia de energía renovable. Los terrenos baratos y las favorables condiciones ambientales de enfriamiento atraen a empresas menos preocupadas por la latencia ultrabaja pero deseosas de credenciales verdes. El paquete de incentivos de 500 millones de EUR del programa Digital Wallonia apoya las energías renovables locales que pueden abastecer las microrredes de los centros de datos mediante acuerdos de compra de energía a largo plazo, protegiendo a los operadores frente a futuros impuestos al carbono. En conjunto, estas características regionales sustentan la posición de Bélgica como puerta de enlace digital neutral de Europa y mantienen el mercado de energía para centros de datos de Bélgica hasta 2030.

Panorama competitivo

La competencia es moderada pero se intensifica a medida que los proveedores de soluciones completas superan a los vendedores de componentes individuales. La planta de Evergem de ABB por valor de 22,6 millones de EUR subraya la importancia de la fabricación local que acorta los plazos de entrega, actualmente el principal punto de dolor del sector. Schneider Electric, Vertiv y Eaton intensifican la rivalidad agrupando energía, refrigeración y monitorización mediante gemelo digital bajo contratos basados en resultados que garantizan el PUE y el tiempo de actividad. Estas ofertas integradas comprimen los ciclos de decisión y marginan a los proveedores de nicho que carecen de capacidad de integración de sistemas.

Los especialistas en almacenamiento de energía en baterías, como NHOA, entran en la competencia respaldados por el proyecto de 800 MWh de Vilvoorde en Bélgica, aportando conocimiento del mercado de red que las empresas tradicionales de sistemas UPS se apresuran a emular. La división mtu de Rolls-Royce, beneficiándose de un aumento del 56% en los beneficios en el primer semestre de 2024, aprovecha su experiencia en generadores de Nivel IV pero está bajo presión para complementar los grupos electrógenos con preparación para hidrógeno o combustibles sintéticos. Los nuevos participantes que promueven módulos de iones de litio prefabricados ganan tracción donde los operadores de hiperescala exigen ciclos de entrega de 9 meses, imposibles con las construcciones tradicionales in situ.

Los complementos de inteligencia artificial que prevén la carga y automatizan el despacho de baterías ahora determinan los resultados de las solicitudes de propuesta. Los proveedores que integran inteligencia artificial en los controladores del tren de energía obtienen primas, mientras que las ofertas exclusivamente de hardware enfrentan la mercantilización. Se esperan continuas consolidaciones a medida que los principales fabricantes de equipos originales adquieren empresas de software de nicho para cerrar las brechas en servicios digitales, siguiendo el ejemplo de la adquisición de tecnología de enfriadores por parte de Vertiv en diciembre de 2024.

Líderes de la industria de energía para centros de datos de Bélgica

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Caterpillar Inc.

Vertiv Holdings Co

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Schneider Electric y NVIDIA se asociaron en sistemas de enfriamiento líquido orientados a los centros de datos de inteligencia artificial europeos.

- Mayo de 2025: NHOA y Engie iniciaron la construcción de un sistema de almacenamiento de energía en baterías de 400 MWh en Bélgica para reforzar la estabilidad de la red y la resiliencia de los centros de datos.

- Abril de 2025: Vertiv registró ventas netas en el primer trimestre de 2025 de 2.036 millones de USD, un incremento del 24% impulsado por la demanda de soluciones eléctricas para inteligencia artificial. Rolls-Royce invirtió 24 millones de USD para duplicar la producción de generadores mtu destinados a centros de datos.

- Marzo de 2025: Rolls-Royce invirtió 24 millones de USD para duplicar la producción de generadores mtu destinados a centros de datos.

- Febrero de 2025: Vantage Data Centers comprometió 1.400 millones de EUR para expandir su plataforma en Europa, Oriente Medio y África, incluyendo activos belgas.

- Enero de 2025: Tractebel confirmó que el parque de baterías de 800 MWh de Vilvoorde estará operativo a principios de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado belga de la energía para centros de datos como los ingresos anuales obtenidos en el país por los equipos eléctricos que acondicionan, almacenan, distribuyen o conmutan la energía dentro de las salas de los centros de datos construidos a tal efecto. Se incluyen los sistemas SAI, los generadores diésel o de gas, las unidades de distribución de energía, los conmutadores, los conmutadores de transferencia automática, los paneles de alimentación remotos y los servicios de instalación y mantenimiento relacionados.

Exclusión del ámbito de aplicación: Los equipos de refrigeración, la construcción de edificios, los equipos informáticos y el coste de la electricidad de red quedan fuera de este ámbito.

Segmentación

- Por componente

- Soluciones eléctricas

- Sistemas UPS

- Generadores

- Generadores diésel

- Generadores a gas

- Generadores con celda de combustible de hidrógeno

- Unidades de distribución de energía

- Aparamenta

- Interruptores de transferencia

- Paneles de alimentación remotos

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Formación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios de nube/hiperescala

- Proveedores de colocación

- Centros de datos empresariales y perimetrales

- Por tamaño de centro de datos

- Centros de datos de pequeño tamaño

- Centros de datos de mediano tamaño

- Centros de datos de gran tamaño

- Centros de datos de tamaño masivo

- Centros de datos de tamaño mega

- Por nivel

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron entrevistas estructuradas con ingenieros de instalaciones, gestores de colocation en Bruselas y Flandes, ensambladores de generadores e integradores de baterías para verificar factores de carga, diferenciales de precios y plazos de suministro que los datos públicos no podían recoger.

Investigación documental

Empezamos con los datos de carga de Elia Transmission, las estadísticas de generación de ENTSO-E y las importaciones aduaneras belgas de UPS y códigos HS de generadores. Los informes del Código de Conducta de los Centros de Datos de la UE, DigitalEurope y la Comunidad Belga de la Nube esbozaron los cambios tecnológicos, mientras que los informes 10-K de las empresas, los informes de los inversores y D&B Hoovers dieron pistas sobre los precios y la base instalada. Estas fuentes son ilustrativas; muchas otras referencias abiertas y de suscripción sirvieron de base a nuestro trabajo.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con la carga de TI instalada y anunciada (MW), aplica curvas típicas de capex eléctrico por MW y, a continuación, realiza comprobaciones cruzadas de los totales con muestreos de ingresos por envíos de proveedores y comprobaciones de canal. Los datos básicos incluyen las adiciones anuales de carga de TI, el precio medio del SAI, los ratios de generadores N+1, los mandatos de cuota de renovables y los cambios de mezcla de niveles. Las previsiones se basan en una regresión multivariable vinculada a la carga de TI, las perspectivas de tarifas de red y el PIB, con un análisis de escenarios que enmarca los márgenes al alza y a la baja. Las brechas ascendentes en torno a los emplazamientos periféricos se cubrieron utilizando factores de penetración acordados durante las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se someten a dos revisiones de analistas, en las que se señalan las anomalías con respecto a las curvas históricas de gasto y los beneficios de los proveedores. Los informes se actualizan cada año, con actualizaciones intermedias que se activan cuando se producen anuncios importantes de capacidad o cambios de tarifas, y una comprobación de última milla garantiza que los clientes reciban la visión más actualizada.

Por qué nuestra línea base de energía para centros de datos en Bélgica manda en fiabilidad

Las estimaciones publicadas suelen diferir porque las empresas mezclan cestas de equipos, bases monetarias e hipótesis de proyecto.

Mordor Intelligence examina todos los expedientes de proyectos belgas y corrobora los ratios de gasto mediante llamadas sobre el terreno, lo que mantiene nuestra base de referencia anclada en las realidades, no en las aspiraciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 160,19 millones de dólares (2025) | Inteligencia de Mordor | |

| 651 millones de dólares (2024) | Consultoría regional A | Paquetes de equipos de refrigeración y energía de red; instantánea de tipo de cambio único |

| 600 millones de euros (2024) | Diario profesional B | Utiliza medias regionales y asume la financiación completa de los emplazamientos anunciados |

La comparación demuestra que, al elegir un ámbito disciplinado, aplicar ponderaciones de probabilidad a los proyectos y actualizar las cifras anualmente, Mordor Intelligence proporciona la línea de base fiable que necesitan los responsables belgas de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de energía para centros de datos de Bélgica?

El tamaño del mercado de energía para centros de datos de Bélgica es de 163,36 millones de USD en 2026 y se proyecta que alcance 180,17 millones de USD en 2031.

¿Qué segmento de componente crece más rápidamente?

Las unidades de distribución de energía lideran el crecimiento con una CAGR del 3,92%, ya que los bastidores preparados para inteligencia artificial demandan una gestión de densidad de potencia más elevada.

¿Por qué las baterías están reemplazando a los generadores diésel en los centros de datos belgas?

Los acuerdos corporativos de compra de energía renovable (PPA) y las normas de emisiones de la UE impulsan a los operadores hacia el almacenamiento de iones de litio, que además genera ingresos por servicios auxiliares mientras cumple los requisitos de respaldo.

¿Qué tipo de centro de datos contribuye más a la nueva demanda de infraestructura eléctrica?

Los proveedores de servicios de nube/hiperescala, en expansión a una CAGR del 6,06%, impulsan la mayor parte de la inversión incremental hasta 2031.

¿Cómo afectan las restricciones de la red a los plazos de los proyectos?

Las colas de conexión en Bruselas y Amberes pueden añadir entre 18 y 24 meses, lo que hace que el compromiso temprano con Elia Transmission Belgium SA/NV y la integración de baterías en el sitio sean fundamentales para cumplir las fechas de lanzamiento.

¿Qué nivel está ganando popularidad y por qué?

El Nivel IV gana tracción con una CAGR del 6,16%, ya que los clientes financieros y gubernamentales exigen el mayor tiempo de actividad y pueden monetizar la capacidad de baterías redundante mediante la participación en servicios de red.

Última actualización de la página el: