Taille et Part du Marché des DSE en Santé Comportementale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2030) | 2.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des DSE en Santé Comportementale par Mordor Intelligence

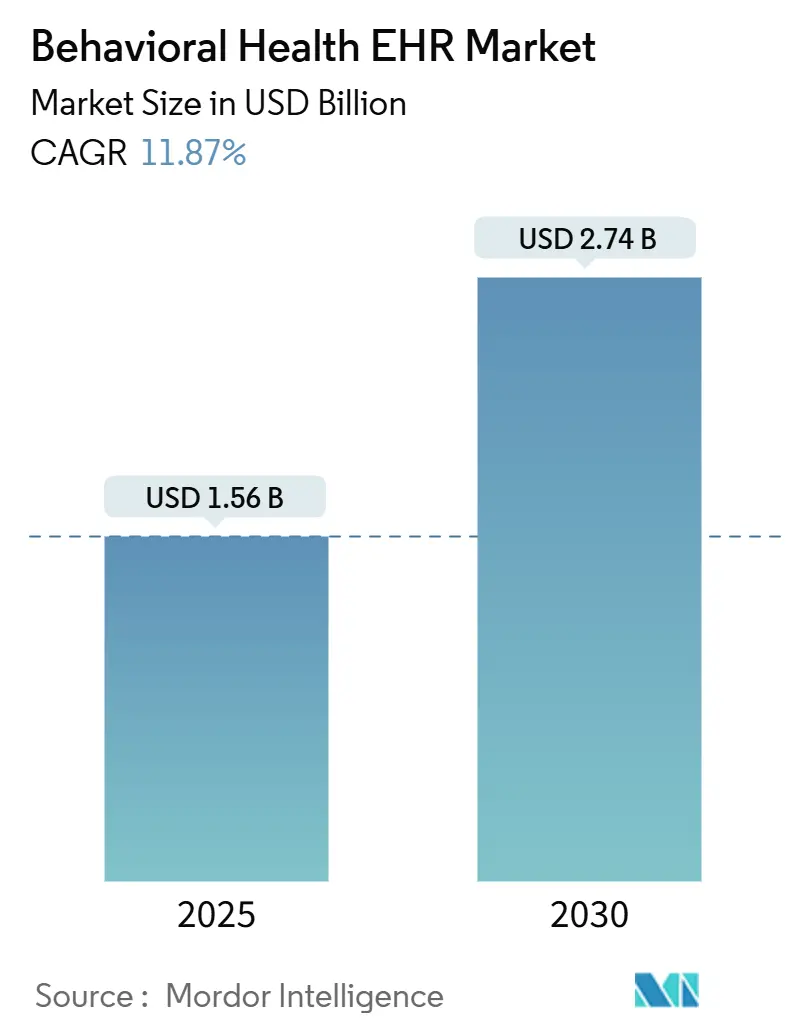

La taille du marché des DSE en santé comportementale a atteint 1,56 milliard USD en 2025 et devrait progresser jusqu'à 2,74 milliards USD d'ici 2030, reflétant un TCAC de 11,87 %. La demande robuste découle de la hausse des cas en santé mentale, du renforcement des incitations au remboursement pour les soins intégrés, et de l'adoption rapide des outils de documentation basés sur l'IA qui atténuent l'épuisement professionnel des cliniciens. Le Modèle d'Innovation en Santé Comportementale des Centres pour les Services Medicare et Medicaid (CMS), introduit en 2024, a ouvert de nouvelles voies de facturation pour les Cliniques de Santé Rurales et les Centres de Santé Qualifiés au Niveau Fédéral, accélérant directement l'adoption des plateformes. L'alignement réglementaire du 42 CFR Partie 2 avec la loi HIPAA en février 2024 a réduit la complexité de la conformité en matière de confidentialité, notamment pour les fournisseurs de solutions cloud.[1]Département américain de la Santé et des Services sociaux, "Fiche d'information sur la Règle Finale du 42 CFR Partie 2," HHS, hhs.govParallèlement, la capture ambiante de notes assistée par IA, le suivi des résultats basé sur la valeur et l'intégration transparente de la télésanté continuent de différencier les fournisseurs, suscitant des acquisitions concurrentielles et des financements par capital-risque dans l'ensemble de l'écosystème.

Principaux Enseignements du Rapport

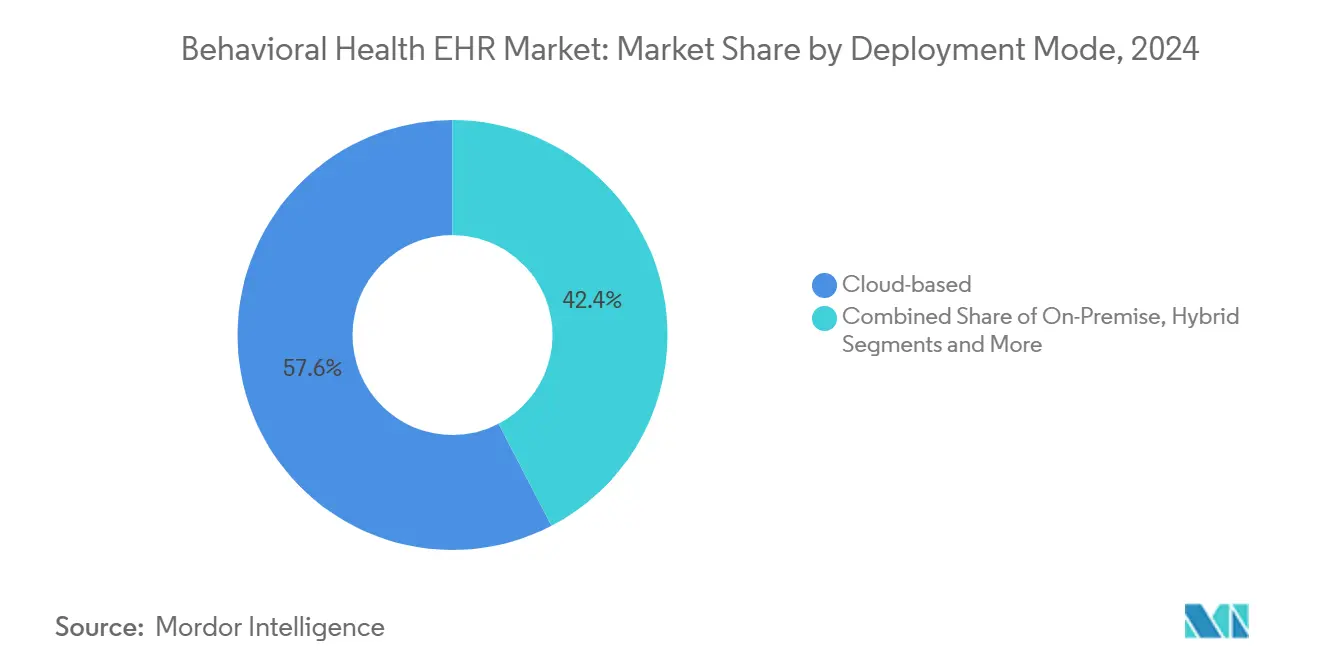

- Par mode de déploiement, les systèmes basés sur le cloud ont capturé 57,62 % de la part du marché des DSE en santé comportementale en 2024 et sont en bonne voie pour un TCAC de 15,79 % jusqu'en 2030.

- Par fonctionnalité, les noyaux cliniques DSE détenaient 41,57 % de la taille du marché des DSE en santé comportementale en 2024, tandis que les modules d'intégration de la télésanté se développent à un TCAC de 15,83 %.

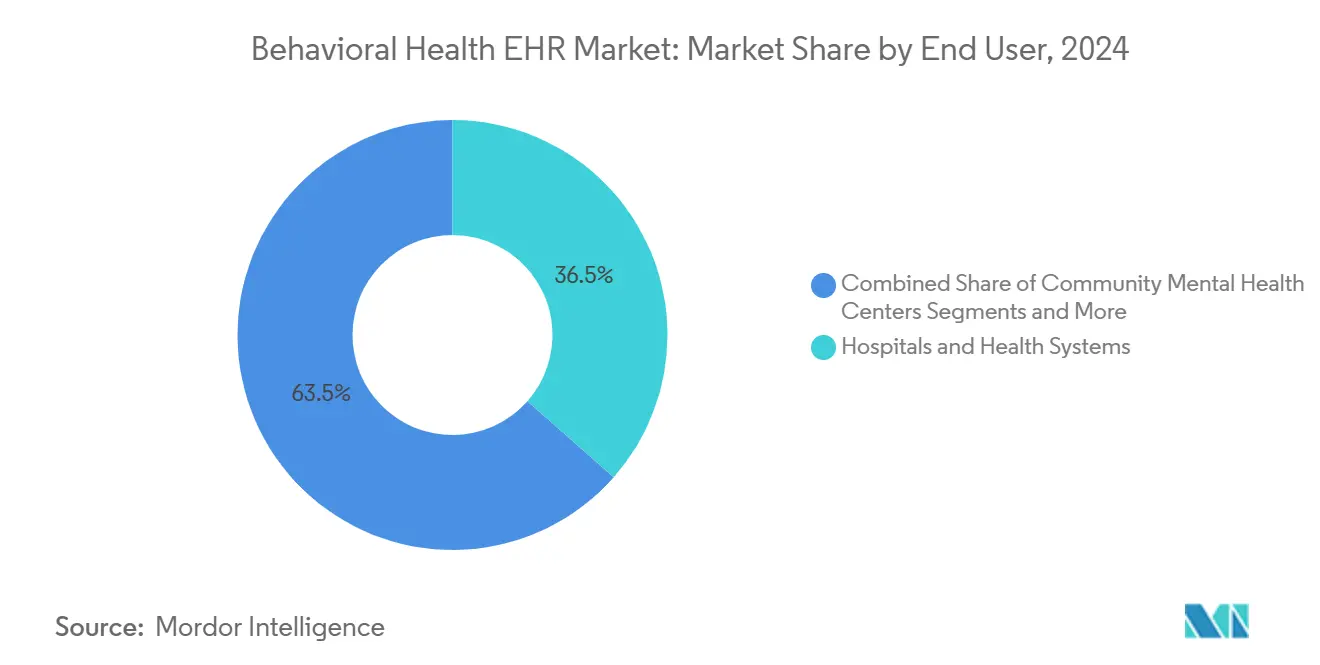

- Par utilisateur final, les hôpitaux et les systèmes de santé détenaient 36,51 % de la part du marché des DSE en santé comportementale en 2024, mais les cabinets privés devraient afficher le TCAC le plus rapide à 14,32 %.

- Par composant, les logiciels ont généré 68,74 % de la taille du marché des DSE en santé comportementale en 2024, tandis que les revenus des services croissent à un TCAC de 14,66 %.

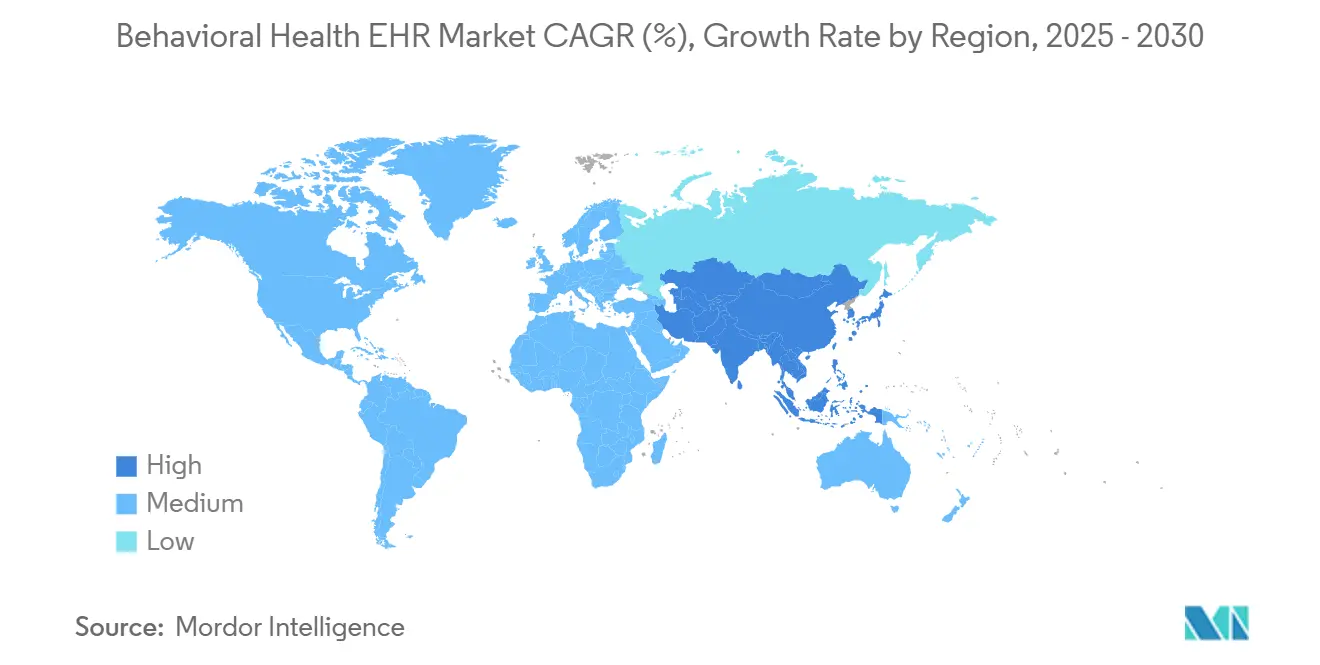

- Par géographie, l'Amérique du Nord était en tête avec 46,51 % de la part du marché des DSE en santé comportementale en 2024, mais l'Asie-Pacifique devrait progresser à un TCAC de 13,72 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des DSE en Santé Comportementale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations au remboursement du Modèle d'Innovation en Santé Comportementale du CMS | +2.8% | Amérique du Nord ; répercussions au Canada et au Mexique | Moyen terme (2-4 ans) |

| Hausse des déploiements cloud portée par la télésanté | +2.1% | Mondial ; plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats d'interopérabilité reliant les données de santé physique et mentale | +1.9% | Mondial ; porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Assistants de documentation clinique alimentés par l'IA | +2.4% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Exigences de déclaration Medicaid des CCBHC | +1.2% | États-Unis | Court terme (≤ 2 ans) |

| Contrats basés sur la valeur nécessitant des indicateurs de résultats comportementaux | +1.3% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations au Remboursement du Modèle d'Innovation en Santé Comportementale du CMS

Le CMS a lancé le Modèle d'Innovation en Santé Comportementale en 2024, permettant aux Cliniques de Santé Rurales et aux Centres de Santé Qualifiés au Niveau Fédéral de facturer de nouveaux codes CPT d'Intégration de la Santé Comportementale. Le remboursement dépend désormais d'indicateurs de résultats tels que les taux de rémission de la dépression, ce qui intensifie la demande de DSE capturant les données de résultats comportementaux. Le Barème des Honoraires des Médecins Medicare 2025 renforce ce changement en augmentant les paiements pour les services de soins collaboratifs. À mesure que la gestion de la santé des populations devient obligatoire, les plateformes offrant des analyses intégrées et des tableaux de bord basés sur la valeur gagnent en adoption. Ensemble, ces incitations accélèrent les achats de solutions de marché des DSE en santé comportementale spécialement conçues, notamment parmi les cliniques communautaires desservant des patients à forte acuité.

Hausse des Déploiements Cloud Portée par la Télésanté

Les modèles de soins hybrides post-pandémiques dépendent d'une infrastructure cloud permettant la synchronisation des données en temps réel, les visites vidéo intégrées et la saisie mobile hors ligne. La Règle Finale du 42 CFR Partie 2 de février 2024 a harmonisé les règles de confidentialité en santé comportementale avec la loi HIPAA, simplifiant la conformité cloud. Les modules de télésanté ont par conséquent enregistré le TCAC le plus rapide à 15,83 %, portés par la demande des cliniciens pour des flux de travail à interface unifiée. L'hébergement cloud prend également en charge le pré-remplissage automatisé des codes de facturation, réduisant les cycles administratifs qui contraignaient autrefois l'expansion de la thérapie à distance. Alors que le CMS introduit le remboursement des soins de santé mentale numériques en 2025, les fournisseurs privilégiant le cloud devraient consolider leur part du marché des DSE en santé comportementale dans les petits cabinets et les centres ruraux.

Mandats d'Interopérabilité Reliant les Données de Santé Physique et Mentale

Les initiatives fédérales telles que le TEFCA et la Règle Finale HTI-4, en vigueur à partir d'octobre 2025, imposent un échange de données sans friction et une autorisation préalable électronique.[2]Steven Posnack, "Règle Finale sur les Données de Santé, la Technologie et l'Interopérabilité (HTI-4)," ONC / HealthIT.gov, healthit.gov Des fournisseurs comme Netsmart, désormais candidat au Réseau Qualifié d'Information de Santé, et Epic, s'engageant à participer au TEFCA, illustrent le réalignement des fournisseurs vers des dossiers patients unifiés. Les organisations de santé comportementale doivent mettre à niveau leurs systèmes hérités ou faire face à des pénalités de non-conformité, générant un cycle de remplacement favorisant les plateformes intégrées. La dynamique vers l'interopérabilité à l'échelle de l'entreprise positionne les solutions dotées d'API robustes et de protocoles d'échange basés sur des normes pour la croissance du marché des DSE en santé comportementale.

Les Assistants de Documentation Clinique Alimentés par l'IA Réduisent l'Épuisement Professionnel des Prestataires

Les pénuries de personnel intensifient l'intérêt pour la prise de notes ambiante par IA, qui réduit le temps de rédaction des notes de session de 23 % selon des essais cliniques.[3]Frein (~) % d'Impact sur les Prévisions de TCAC Pertinence Géographique Horizon Temporel de l'Impact Coûts de personnalisation élevés et budgets informatiques limités -1,8 % Mondial ; plus élevé dans les marchés en développement Moyen terme (2-4 ans) Réglementations strictes en matière de confidentialité (ex. : 42 CFR Partie 2) -1,2 % États-Unis ; cadres similaires émergents à l'échelle mondiale Court terme (≤ 2 ans) Attrition de la main-d'œuvre informatique en santé comportementale -1,6 % Mondial ; aiguë dans les régions rurales Long terme (≥ 4 ans) Codification non standardisée en santé comportementale -0,9 % Mondial ; varie selon la région Long terme (≥ 4 ans) L'assistant iQ de Qualifacts, lancé en juillet 2025, et les outils ambiants de NextGen illustrent la généralisation rapide des copilottes IA. « Ash » de Slingshot AI, le premier grand modèle de langage spécifique à la thérapie, souligne l'évolution vers une IA spécialisée en santé comportementale plutôt que vers un traitement du langage naturel médical général. Avec 1 clinicien sur 4 utilisant déjà des outils IA, les solutions qui réduisent le temps de documentation sans éroder le rapport clinique sont bien positionnées pour une adoption soutenue au sein du marché des DSE en santé comportementale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de personnalisation élevés et budgets informatiques limités | -1.8% | Mondial ; plus élevé dans les marchés en développement | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de confidentialité (ex. : 42 CFR Partie 2) | -1.2% | États-Unis ; cadres similaires émergents à l'échelle mondiale | Court terme (≤ 2 ans) |

| Attrition de la main-d'œuvre informatique en santé comportementale | -1.6% | Mondial ; aiguë dans les régions rurales | Long terme (≥ 4 ans) |

| Codification non standardisée en santé comportementale | -0.9% | Mondial ; varie selon la région | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Personnalisation Élevés et Budgets Informatiques Limités

Les centres de santé mentale communautaires font souvent face à des frais de mise en œuvre dépassant 50 000 USD, bien au-delà des moyens de nombreux petits prestataires. La mise à jour de la Règle de Sécurité HIPAA 2025 devrait ajouter 9 milliards USD de dépenses de conformité la première année, pesant de manière disproportionnée sur les organisations de santé mentale. Les contraintes budgétaires poussent certains établissements vers des solutions allégées dépourvues d'outils IA ou d'intégration étroite de la télésanté, freinant les gains d'efficacité. Les retards dans les mises à niveau entravent la préparation à l'interopérabilité, exposant les prestataires à des pénalités de remboursement liées aux programmes fédéraux. Sans subventions ciblées ou financement par les fournisseurs, les coûts élevés restent un frein persistant à l'expansion du marché des DSE en santé comportementale.

Réglementations Strictes en Matière de Confidentialité (42 CFR Partie 2)

Bien que les révisions de 2024 aient aligné le 42 CFR Partie 2 avec la loi HIPAA, les données relatives à l'usage de substances nécessitent toujours le consentement explicite du patient pour chaque divulgation, ce qui complique les flux de travail d'échange d'informations. Les fournisseurs doivent concevoir des modules de gestion du consentement granulaires, ajoutant des coûts de développement et prolongeant la mise en œuvre. Les petits cabinets, dépourvus de personnel de conformité, peuvent reporter l'adoption des DSE pour éviter une exposition juridique. Les nouvelles lois mondiales sur la confidentialité calquées sur les normes américaines pourraient reproduire ces obstacles sur de nouveaux marchés. Par conséquent, la réglementation sur la confidentialité reste un frein mesuré à l'adoption du marché des DSE en santé comportementale, même dans un contexte d'harmonisation réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : La Migration vers le Cloud s'Accélère

Les solutions cloud ont dominé la taille du marché des DSE en santé comportementale avec une part de 57,62 % en 2024 et progressent à un TCAC de 15,79 %. Les fournisseurs bénéficient de l'alignement de 2024 du 42 CFR Partie 2 avec la loi HIPAA, qui a supprimé les principaux obstacles à la segmentation des données pour les environnements hébergés. Les installations sur site persistent dans les grands systèmes de santé qui privilégient le contrôle souverain des données, mais leur croissance reste timide. Les modèles hybrides constituent une étape intermédiaire pour les institutions qui transfèrent progressivement leurs charges de travail vers le cloud tout en conservant des serveurs locaux pour les données d'archivage.

Un projet phare au Brattleboro Retreat a déployé MEDITECH Expanse via un modèle entièrement hébergé en 2024, permettant aux cliniciens de documenter sur des tablettes mobiles directement au chevet des patients. L'échange de données en temps réel via les références 360X de Netsmart et la connectivité TEFCA prévue d'Epic illustrent comment les plateformes cloud améliorent la coordination des soins au sein de réseaux fragmentés. À mesure que les contrats basés sur la valeur se multiplient, les analyses cloud fournissent des informations exploitables à un coût total de possession inférieur, consolidant le cloud comme déploiement privilégié pour le marché des DSE en santé comportementale.

Par Fonctionnalité : L'Intégration de la Télésanté Stimule l'Innovation

Les modules cliniques de base représentaient 41,57 % de la part du marché des DSE en santé comportementale en 2024, mais l'intégration de la télésanté est le composant à la croissance la plus rapide avec un TCAC de 15,83 %. L'essor des soins hybrides exige des visites vidéo intégrées, une capture automatisée des frais et une planification optimisée pour les mobiles. Le remboursement par le CMS des traitements de santé mentale numériques, prévu pour 2025, alimente le regroupement rapide des fonctionnalités au sein de plateformes uniques. Les modules administratifs et de cycle de revenus gagnent en importance à mesure que les cabinets jonglent avec de multiples règles de payeurs et de nouveaux codes CPT d'Intégration de la Santé Comportementale.

L'Université de l'Utah Health a démontré des plans de traitement générés par IA au sein de son DSE d'entreprise, signalant une convergence entre l'aide à la décision et la saisie traditionnelle. Les suites analytiques qui visualisent les tendances de rémission de la dépression ou l'observance médicamenteuse transforment des dossiers autrefois statiques en moteurs de santé des populations. Cette combinaison de fonctionnalités positionne les suites intégrées pour surpasser les solutions ponctuelles sur le marché des DSE en santé comportementale.

Par Utilisateur Final : Les Cabinets Privés Adoptent la Spécialisation

Les hôpitaux et les systèmes de santé détenaient 36,51 % de la part du marché des DSE en santé comportementale en 2024, tirant parti de budgets d'entreprise pour la consolidation des systèmes. Les cabinets privés, cependant, croissent à un TCAC de 14,32 % car ils recherchent des flux de travail spécialisés et des outils natifs IA absents des systèmes médicaux génériques. ProsperityEHR, lancé en mars 2025 par d'anciens cadres d'Epic Systems, cible spécifiquement les petits cabinets de santé comportementale avec une architecture prête pour l'IA et une automatisation rationalisée du cycle de revenus. Les centres de santé mentale communautaires restent d'importants adopteurs précoces, pilotant souvent de nouvelles fonctionnalités avant leur adoption par les hôpitaux.

Le partenariat de White Bird Clinic avec Qualifacts Credible illustre la transformation des flux de travail réalisable grâce à des plateformes spécifiques au domaine, réduisant le temps d'admission et augmentant le débit des rendez-vous. À mesure que les modèles de remboursement deviennent plus complexes, les petits prestataires se tournent vers des offres du marché des DSE en santé comportementale spécialement conçues qui s'alignent sur les besoins de facturation et de documentation de niche.

Par Composant : La Croissance des Services Reflète la Complexité de la Mise en Œuvre

Les licences logicielles représentaient 68,74 % de la taille du marché des DSE en santé comportementale en 2024, mais les revenus des services croissent à un TCAC de 14,66 % alors que les organisations font face à la personnalisation, à la formation et à la conformité. Le réseau du Département de Santé Mentale du Comté de Los Angeles — desservant 250 000 personnes via 150 prestataires — s'appuie sur un conseil étendu de Netsmart pour gérer la gouvernance des données dans son écosystème. Les services de formation atténuent également les pénuries de main-d'œuvre en développant des super-utilisateurs internes capables d'optimiser les modèles et les tableaux de bord analytiques après la mise en service.

Les changements réglementaires rapides tels que la certification HTI-4 pour l'autorisation préalable augmentent les coûts de support continu. Par conséquent, le coût total de possession s'oriente vers les services, une tendance que les fournisseurs monétisent désormais via des packages de services gérés par abonnement, générant des revenus supplémentaires sur le marché des DSE en santé comportementale.

Analyse Géographique

L'Amérique du Nord contrôlait 46,51 % de la part du marché des DSE en santé comportementale en 2024, soutenue par les programmes de remboursement fédéraux et une infrastructure de technologies de l'information de santé mature. Les incitations du CMS, les mandats TEFCA et l'accès généralisé au haut débit donnent aux prestataires américains les outils — et les pénalités — pour adopter rapidement des systèmes intégrés. Le Canada et le Mexique bénéficient des écosystèmes de fournisseurs transfrontaliers et du transfert de connaissances, bien que la variabilité du financement affecte le rythme d'adoption.

L'Asie-Pacifique est le cluster régional à la croissance la plus rapide avec un TCAC de 13,72 % jusqu'en 2030. Le Plan National d'Interopérabilité de l'Australie, les projets pilotes de psychiatrie assistée par IA du Japon et le budget croissant de la santé mentale de l'Inde stimulent collectivement la demande. Des obstacles à la mise en œuvre subsistent — l'Indonésie est confrontée à des lacunes de connectivité rurale, tandis que les lois chinoises en évolution sur la souveraineté des données imposent des contraintes d'hébergement — mais la numérisation financée par l'État stimule une croissance soutenue du marché des DSE en santé comportementale.

L'Europe maintient une expansion régulière sous le Règlement Général sur la Protection des Données (RGPD) et les prochaines réglementations de l'Espace Européen des Données de Santé. Des normes de confidentialité strictes créent des opportunités concurrentielles pour les fournisseurs offrant une gestion granulaire du consentement. Au Moyen-Orient, les États du Conseil de Coopération du Golfe affichent 75 % de pénétration des DSE dans les établissements publics, en accord avec les objectifs de télémédecine de la Vision 2030 de l'Arabie Saoudite. Les progrès de l'Afrique sont inégaux, mais la mise en service du MEDITECH Expanse à l'hôpital universitaire du Botswana prouve que des déploiements avancés sont réalisables lorsqu'ils sont associés à des financements de donateurs. Les projets pilotes de santé mentale numérique en Amérique du Sud au Brésil et en Colombie illustrent davantage l'appétit mondial pour les solutions intégrées.

Paysage Concurrentiel

Le marché des DSE en santé comportementale est fragmenté. Netsmart occupe la première place en termes de satisfaction avec 9,7/10 grâce à sa profondeur dans les soins communautaires. La vaste empreinte d'Epic Systems dans les hôpitaux de soins aigus se traduit par des opportunités de vente croisée mais moins de spécialisation. Oracle Health, malgré ses améliorations IA, fait face à une inertie dans les fonctionnalités spécifiques à la santé comportementale.

La consolidation s'accélère. TT Capital Partners a acquis Cantata Health Solutions en janvier 2025 pour combiner les atouts du cycle de revenus avec les flux de travail en santé comportementale. Warburg Pincus a acquis Qualifacts pour 300 millions USD, signalant la confiance du capital-investissement dans les plateformes de niche. Le capital-risque afflue également vers des challengers natifs IA : JotPsych a levé 5 millions USD pour un DSE entièrement agentique, tandis que Slingshot AI a obtenu un financement d'amorçage pour intégrer des modèles de langage spécialisés en thérapie dans les plateformes existantes.

Les feuilles de route stratégiques convergent désormais sur trois piliers : documentation assistée par IA, interopérabilité prête pour le TEFCA et analyses basées sur la valeur. Les fournisseurs obtenant de bons résultats sur ces capacités devraient surpasser leurs pairs et consolider leurs positions sur le marché des DSE en santé comportementale au cours des cinq prochaines années.

Leaders du Secteur des DSE en Santé Comportementale

Netsmart Technologies

Oracle Health (Cerner)

Epic Systems

Qualifacts (Credible)

NextGen Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Le Département américain de la Santé et des Services sociaux a finalisé la règle HTI-4 améliorant l'interopérabilité de l'autorisation préalable et de la prescription électronique, établissant de nouveaux critères de certification des DSE en vigueur à partir d'octobre 2025.

- Juillet 2025 : Slingshot AI a lancé « Ash », la première IA conçue exclusivement pour les séances de thérapie.

- Mai 2025 : Silver Hill Hospital a sélectionné le DSE MEDITECH Expanse pour intégrer les soins dans ses services psychiatriques.

- Mars 2025 : Lancement officiel de ProsperityEHR, une plateforme innovante de dossiers de santé électroniques conçue spécifiquement pour les organisations de santé comportementale.

Portée du Rapport Mondial sur le Marché des DSE en Santé Comportementale

| Basé sur le cloud |

| Sur Site |

| Hybride |

| Clinique (Noyau DSE) |

| Administration et Planification |

| Financier / Cycle de Revenus |

| Intégration de la Télésanté |

| Analytique et Santé des Populations |

| Centres de Santé Mentale Communautaires |

| Hôpitaux et Systèmes de Santé |

| Cabinets Privés |

| Établissements de Soins Résidentiels et de Longue Durée |

| Payeurs et Organisations Gérées de Santé Comportementale |

| Logiciel |

| Services (Mise en Œuvre, Formation, Support) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Mode de Déploiement | Basé sur le cloud | |

| Sur Site | ||

| Hybride | ||

| Par Fonctionnalité / Module | Clinique (Noyau DSE) | |

| Administration et Planification | ||

| Financier / Cycle de Revenus | ||

| Intégration de la Télésanté | ||

| Analytique et Santé des Populations | ||

| Par Utilisateur Final | Centres de Santé Mentale Communautaires | |

| Hôpitaux et Systèmes de Santé | ||

| Cabinets Privés | ||

| Établissements de Soins Résidentiels et de Longue Durée | ||

| Payeurs et Organisations Gérées de Santé Comportementale | ||

| Par Composant | Logiciel | |

| Services (Mise en Œuvre, Formation, Support) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des DSE en santé comportementale en 2025 ?

Il est évalué à 1,56 milliard USD et devrait atteindre 2,74 milliards USD d'ici 2030 à un TCAC de 11,87 %.

Quel mode de déploiement connaît la croissance la plus rapide ?

Les plateformes basées sur le cloud sont en tête avec un TCAC de 15,79 %, portées par l'harmonisation des règles de confidentialité et la demande de télésanté.

Quelle région est prête pour l'expansion la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 13,72 % jusqu'en 2030, les gouvernements imposant l'adoption des DSE.

Quel est le principal moteur des récentes mises à niveau des DSE ?

Les incitations au remboursement du CMS qui rémunèrent désormais les services intégrés de santé comportementale stimulent les remplacements de systèmes.

Pourquoi les revenus des services augmentent-ils ?

Les besoins complexes de personnalisation, de formation et de conformité poussent les organisations à acheter des services de conseil et des services gérés.

Quel segment de fonctionnalité se développe le plus rapidement ?

Les modules d'intégration de la télésanté progressent à un TCAC de 15,83 % à mesure que les soins hybrides deviennent la norme.

Dernière mise à jour de la page le: