Marktgröße und Marktanteil im Bereich Behavioral Health EHR

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

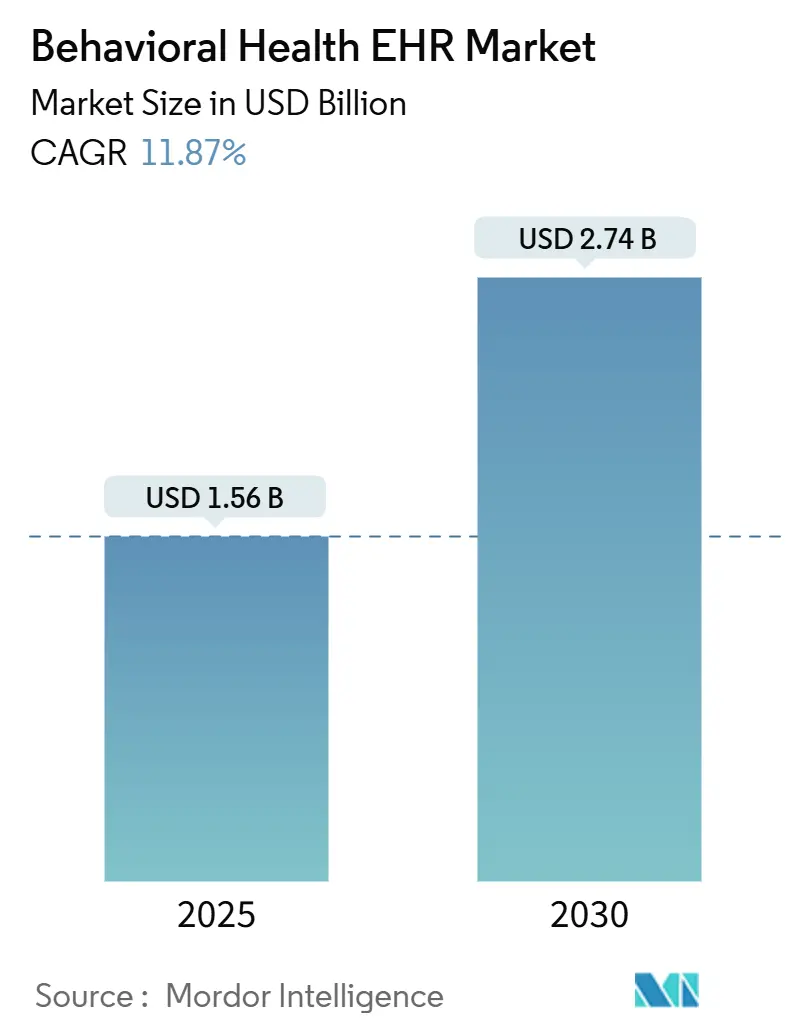

| Marktgröße (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2030) | 2.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Behavioral Health EHR von Mordor Intelligence

Die Marktgröße für Behavioral Health EHR erreichte im Jahr 2025 einen Wert von 1,56 Milliarden USD und wird bis 2030 voraussichtlich auf 2,74 Milliarden USD anwachsen, was einer CAGR von 11,87 % entspricht. Die robuste Nachfrage resultiert aus steigenden Fallzahlen im Bereich der psychischen Gesundheit, stärkeren Erstattungsanreizen für integrierte Versorgung und der raschen Einführung von KI-Dokumentationswerkzeugen, die dem Burnout von Klinikern entgegenwirken. Das von den Centers for Medicare & Medicaid Services (CMS) im Jahr 2024 eingeführte Innovationsmodell für Behavioral Health hat neue Abrechnungswege für ländliche Gesundheitskliniken und bundesweit qualifizierte Gesundheitszentren eröffnet und die Plattformakzeptanz direkt beschleunigt. Die regulatorische Angleichung von 42 CFR Teil 2 an HIPAA im Februar 2024 hat die Komplexität der Datenschutz-Compliance verringert, insbesondere für Cloud-Anbieter.[1]U.S. Ministerium für Gesundheit und Soziale Dienste, "Merkblatt zur endgültigen Regelung von 42 CFR Teil 2," HHS, hhs.govGleichzeitig differenzieren KI-gestützte Umgebungserfassung von Notizen, ergebnisorientiertes Tracking auf Basis von Versorgungswert und nahtlose Telemedizin-Integration weiterhin die Anbieter, was zu wettbewerbsorientierten Übernahmen und Risikokapitalfinanzierungen im gesamten Ökosystem führt.

Wesentliche Erkenntnisse des Berichts

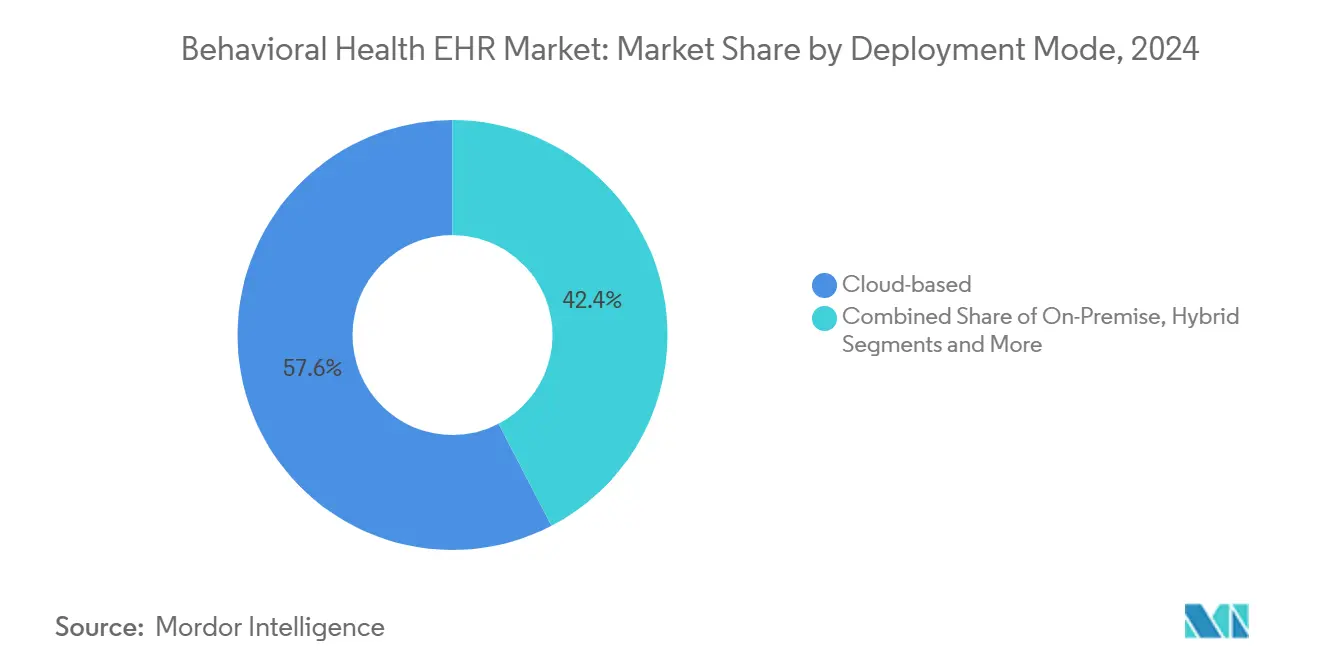

- Nach Bereitstellungsmodus erfassten Cloud-basierte Systeme im Jahr 2024 einen Marktanteil von 57,62 % im Bereich Behavioral Health EHR und sind auf dem Weg zu einer CAGR von 15,79 % bis 2030.

- Nach Funktionalität hielten klinische EHR-Kerne im Jahr 2024 einen Anteil von 41,57 % an der Marktgröße für Behavioral Health EHR, während Telemedizin-Integrationsmodule mit einer CAGR von 15,83 % expandieren.

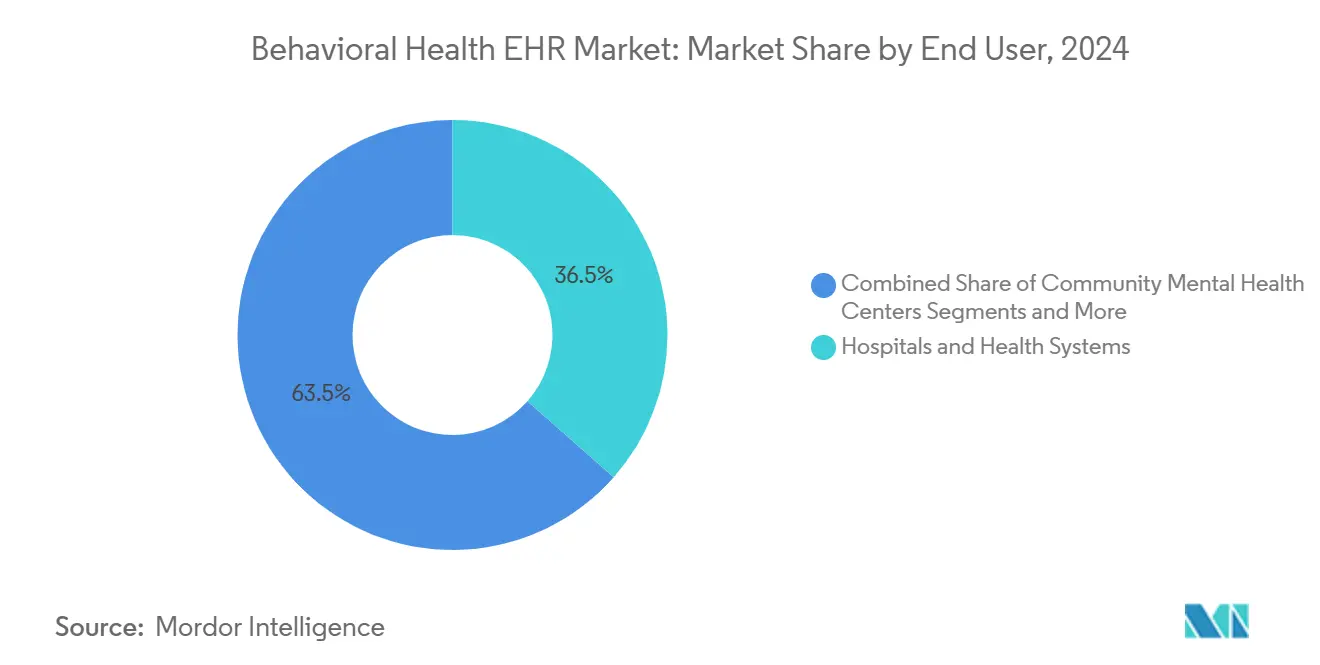

- Nach Endnutzer kontrollierten Krankenhäuser und Gesundheitssysteme im Jahr 2024 einen Marktanteil von 36,51 % im Bereich Behavioral Health EHR, doch Privatpraxen werden voraussichtlich die schnellste CAGR von 14,32 % verzeichnen.

- Nach Komponente generierte Software im Jahr 2024 68,74 % der Marktgröße für Behavioral Health EHR, während der Dienstleistungsumsatz mit einer CAGR von 14,66 % wächst.

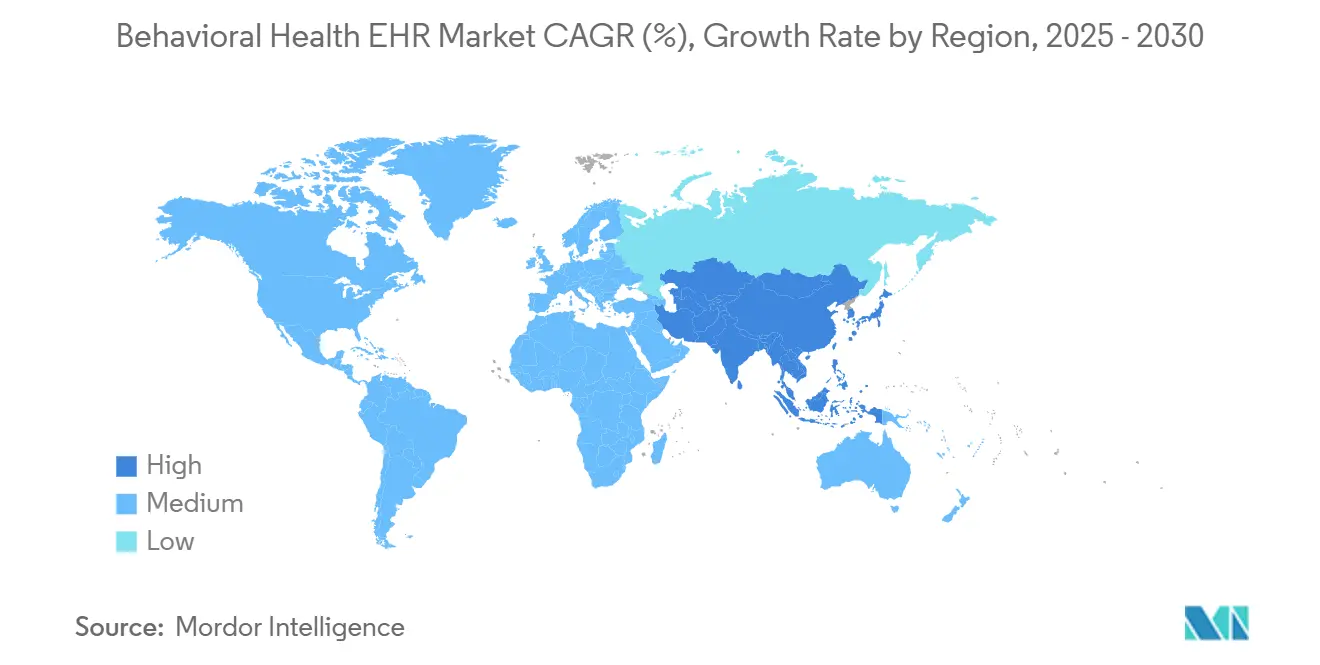

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 46,51 % im Bereich Behavioral Health EHR, doch der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 13,72 % wachsen.

Globale Markttrends und Erkenntnisse im Bereich Behavioral Health EHR

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungsanreize des CMS-Innovationsmodells für Behavioral Health | +2.8% | Nordamerika; Ausstrahlungseffekte auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Durch Telemedizin ausgelöster Anstieg von Cloud-Bereitstellungen | +2.1% | Global; am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsvorschriften zur Verknüpfung von körperlichen und psychischen Gesundheitsdaten | +1.9% | Global; angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte klinische Dokumentationsassistenten | +2.4% | Global; frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| CCBHC Medicaid-Berichtsanforderungen | +1.2% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Verträge, die Kennzahlen zu Behavioral-Health-Ergebnissen erfordern | +1.3% | Nordamerika und Europa; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsanreize des CMS-Innovationsmodells für Behavioral Health

CMS startete das Innovationsmodell für Behavioral Health im Jahr 2024 und ermöglichte es ländlichen Gesundheitskliniken und bundesweit qualifizierten Gesundheitszentren, neue CPT-Codes für die Integration von Behavioral Health abzurechnen. Die Erstattung hängt nun von Ergebniskennzahlen wie Remissionsraten bei Depressionen ab, was die Nachfrage nach EHR-Systemen intensiviert, die Daten zu Behavioral-Health-Ergebnissen erfassen. Der Medicare-Ärztegebührenplan 2025 verstärkt diesen Wandel durch höhere Zahlungen für kollaborative Versorgungsleistungen. Da das Management der Bevölkerungsgesundheit zur Pflicht wird, gewinnen Plattformen mit eingebetteter Analytik und wertbasierten Dashboards an Akzeptanz. Zusammen beschleunigen diese Anreize den Kauf von zweckgebundenen Lösungen für den Markt für Behavioral Health EHR, insbesondere bei Gemeinschaftskliniken, die Patienten mit hohem Versorgungsbedarf betreuen.

Durch Telemedizin ausgelöster Anstieg von Cloud-Bereitstellungen

Hybride Versorgungsmodelle nach der Pandemie sind auf Cloud-Infrastruktur angewiesen, die eine Echtzeit-Datensynchronisation, eingebettete Videobesuche und mobiles Offline-Charting ermöglicht. Die endgültige Regelung von 42 CFR Teil 2 vom Februar 2024 harmonisierte die Datenschutzregeln für Behavioral Health mit HIPAA und vereinfachte die Cloud-Compliance. Telemedizin-Module verzeichneten infolgedessen die schnellste CAGR von 15,83 %, angetrieben durch die Nachfrage der Kliniker nach einheitlichen Arbeitsabläufen. Cloud-Hosting unterstützt auch die automatische Vorauffüllung von Abrechnungscodes, was Verwaltungszyklen verkürzt, die einst die Expansion der Ferntherapie einschränkten. Da CMS im Jahr 2025 die Erstattung für digitale psychische Gesundheitsleistungen einführt, wird erwartet, dass Cloud-first-Anbieter den Marktanteil im Bereich Behavioral Health EHR bei kleinen Praxen und ländlichen Zentren konsolidieren.

Interoperabilitätsvorschriften zur Verknüpfung von körperlichen und psychischen Gesundheitsdaten

Bundesinitiativen wie TEFCA und die endgültige HTI-4-Regelung, die im Oktober 2025 in Kraft tritt, schreiben einen reibungslosen Datenaustausch und eine elektronische Vorabgenehmigung vor.[2]Steven Posnack, "Endgültige Regelung zu Gesundheitsdaten, Technologie und Interoperabilität (HTI-4)," ONC / HealthIT.gov, healthit.gov Anbieter wie Netsmart, nun ein Kandidat für das Qualified Health Information Network, und Epic, das die TEFCA-Teilnahme zusagt, veranschaulichen die Neuausrichtung der Anbieter auf einheitliche Patientenakten. Behavioral-Health-Organisationen müssen veraltete Systeme aufrüsten oder Strafen für Nichteinhaltung riskieren, was einen Ersatzzyklus zugunsten integrierter Plattformen erzeugt. Der Antrieb zur unternehmensweiten Interoperabilität positioniert Lösungen mit robusten APIs und standardbasierten Austauschprotokollen für das Wachstum des Marktes für Behavioral Health EHR.

KI-gestützte klinische Dokumentationsassistenten reduzieren den Burnout von Leistungserbringern

Personalengpässe verstärken das Interesse an KI-gestützter Umgebungserfassung von Notizen, die die Zeit für Sitzungsnotizen laut klinischen Pilotprojekten um 23 % reduziert.[3]Hemmnis (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der Auswirkung Hohe Anpassungskosten und begrenzte IT-Budgets -1,8 % Global; höher in Entwicklungsmärkten Mittelfristig (2–4 Jahre) Strenge Datenschutzvorschriften (z. B. 42 CFR Teil 2) -1,2 % Vereinigte Staaten; ähnliche Rahmenbedingungen entstehen weltweit Kurzfristig (≤ 2 Jahre) Fluktuation der IT-Belegschaft im Bereich Behavioral Health -1,6 % Global; akut in ländlichen Regionen Langfristig (≥ 4 Jahre) Nicht standardisierte Kodierung im Bereich Behavioral Health -0,9 % Global; variiert je nach Region Langfristig (≥ 4 Jahre) Der iQ-Assistent von Qualifacts, der im Juli 2025 veröffentlicht wurde, und die Umgebungswerkzeuge von NextGen veranschaulichen die rasche Verbreitung von KI-Copiloten. Slingshot AIs „Ash”, das erste therapiespezifische Large-Language-Modell, unterstreicht die Bewegung hin zu spezialisierter KI für Behavioral Health anstelle allgemeiner medizinischer Verarbeitung natürlicher Sprache. Da bereits 1 von 4 Klinikern KI-Werkzeuge nutzt, sind Lösungen, die die Dokumentationszeit verkürzen, ohne die klinische Beziehung zu beeinträchtigen, für eine nachhaltige Einführung im Markt für Behavioral Health EHR positioniert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anpassungskosten und begrenzte IT-Budgets | -1.8% | Global; höher in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Datenschutzvorschriften (z. B. 42 CFR Teil 2) | -1.2% | Vereinigte Staaten; ähnliche Rahmenbedingungen entstehen weltweit | Kurzfristig (≤ 2 Jahre) |

| Fluktuation der IT-Belegschaft im Bereich Behavioral Health | -1.6% | Global; akut in ländlichen Regionen | Langfristig (≥ 4 Jahre) |

| Nicht standardisierte Kodierung im Bereich Behavioral Health | -0.9% | Global; variiert je nach Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anpassungskosten und begrenzte IT-Budgets

Gemeindliche Zentren für psychische Gesundheit sehen sich häufig mit Implementierungskosten von über 50.000 USD konfrontiert, die für viele kleine Anbieter weit außerhalb ihrer Reichweite liegen. Die Aktualisierung der HIPAA-Sicherheitsregel von 2025 wird voraussichtlich im ersten Jahr Compliance-Ausgaben von 9 Milliarden USD verursachen, was psychische Gesundheitsorganisationen überproportional belastet. Budgetbeschränkungen drängen einige Einrichtungen zu abgespeckten Lösungen, denen KI-Werkzeuge oder eine enge Telemedizin-Integration fehlen, was Effizienzgewinne hemmt. Verzögerungen bei Upgrades behindern die Interoperabilitätsbereitschaft und setzen Anbieter Erstattungsstrafen aus, die an Bundesprogramme geknüpft sind. Ohne gezielte Zuschüsse oder Anbieterfinanzierung bleiben hohe Kosten ein hartnäckiges Hemmnis für die Expansion des Marktes für Behavioral Health EHR.

Strenge Datenschutzvorschriften (42 CFR Teil 2)

Obwohl die Revisionen von 2024 42 CFR Teil 2 mit HIPAA angeglichen haben, erfordert die Weitergabe von Daten zum Substanzmissbrauch weiterhin eine ausdrückliche Einwilligung des Patienten für jede Offenlegung, was den Informationsaustausch in Arbeitsabläufen erschwert. Anbieter müssen granulare Einwilligungsverwaltungsmodule entwickeln, was den Entwicklungsaufwand erhöht und die Implementierung verlängert. Kleinere Praxen, denen Compliance-Personal fehlt, könnten die EHR-Einführung verschieben, um rechtliche Risiken zu vermeiden. Neue globale Datenschutzgesetze, die nach US-amerikanischen Standards modelliert sind, könnten diese Barrieren in neuen Märkten replizieren. Folglich bleibt die Datenschutzregulierung ein gemäßigter Gegenwind für die Einführung im Markt für Behavioral Health EHR, selbst inmitten der regulatorischen Harmonisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich

Cloud-Lösungen dominierten die Marktgröße für Behavioral Health EHR mit einem Anteil von 57,62 % im Jahr 2024 und entwickeln sich mit einer CAGR von 15,79 % weiter. Anbieter profitieren von der Angleichung von 42 CFR Teil 2 an HIPAA im Jahr 2024, die wesentliche Datensegmentierungshürden für gehostete Umgebungen beseitigt hat. On-Premise-Installationen bestehen bei großen Gesundheitssystemen fort, die eine souveräne Datenkontrolle priorisieren, doch ihr Wachstum bleibt verhalten. Hybridmodelle bieten einen Zwischenschritt für Institutionen, die Arbeitslasten schrittweise in die Cloud verlagern und dabei lokale Server für Archivdaten beibehalten.

Ein wegweisendes Projekt bei Brattleboro Retreat setzte MEDITECH Expanse im Jahr 2024 über ein vollständig gehostetes Modell ein und ermöglichte es Klinikern, direkt am Patientenbett auf mobilen Tablets zu dokumentieren. Der Echtzeit-Datenaustausch über die 360X-Überweisungen von Netsmart und die geplante TEFCA-Konnektivität von Epic veranschaulichen, wie Cloud-Plattformen die Versorgungskoordination in fragmentierten Netzwerken verbessern. Da wertbasierte Verträge zunehmen, liefern Cloud-Analysen umsetzbare Erkenntnisse bei niedrigeren Gesamtbetriebskosten und festigen die Cloud als bevorzugte Bereitstellungsoption für den Markt für Behavioral Health EHR.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktionalität: Telemedizin-Integration treibt Innovation voran

Klinische Kernmodule machten im Jahr 2024 einen Marktanteil von 41,57 % im Bereich Behavioral Health EHR aus, doch die Telemedizin-Integration ist mit einer CAGR von 15,83 % die am schnellsten wachsende Komponente. Der Aufstieg der hybriden Versorgung erfordert eingebettete Videobesuche, automatische Erfassung von Abrechnungsgebühren und mobiloptimierte Terminplanung. Die CMS-Erstattung für digitale Behandlungen psychischer Erkrankungen, die für 2025 geplant ist, treibt die rasche Bündelung von Funktionalitäten innerhalb einzelner Plattformen voran. Verwaltungs- und Umsatzzyklusmodule gewinnen an Bedeutung, da Praxen mehrere Zahlerregeln und neue CPT-Codes für die Integration von Behavioral Health jonglieren.

Das University of Utah Health demonstrierte KI-generierte Behandlungspläne innerhalb seines unternehmensweiten EHR und signalisierte die Konvergenz von Entscheidungsunterstützung und traditioneller Dokumentation. Analysesuiten, die Remissionstrends bei Depressionen oder die Medikamentenadhärenz visualisieren, verwandeln einst statische Akten in Instrumente für das Bevölkerungsgesundheitsmanagement. Diese Funktionalitätsmischung positioniert integrierte Suiten, um Einzellösungen im Markt für Behavioral Health EHR zu übertreffen.

Nach Endnutzer: Privatpraxen setzen auf Spezialisierung

Krankenhäuser und Gesundheitssysteme hielten im Jahr 2024 einen Marktanteil von 36,51 % im Bereich Behavioral Health EHR und nutzten Unternehmensbudgets für die Systemkonsolidierung. Privatpraxen wachsen jedoch mit einer CAGR von 14,32 %, da sie spezialisierte Arbeitsabläufe und KI-native Werkzeuge suchen, die in allgemeinen medizinischen Systemen fehlen. ProsperityEHR, das im März 2025 von ehemaligen Epic-Führungskräften gestartet wurde, richtet sich speziell an kleine Behavioral-Health-Praxen mit KI-fähiger Architektur und optimierter Umsatzzyklusautomatisierung. Gemeindliche Zentren für psychische Gesundheit bleiben wichtige frühe Anwender, die häufig neue Funktionen vor der Einführung in Krankenhäusern erproben.

Die Partnerschaft der White Bird Clinic mit Qualifacts Credible veranschaulicht die Workflow-Transformation, die durch domänenspezifische Plattformen erreichbar ist, indem die Aufnahmezeit verkürzt und der Termindurchsatz gesteigert wird. Da Erstattungsmodelle komplexer werden, tendieren kleine Anbieter zu zweckgebundenen Angeboten im Markt für Behavioral Health EHR, die auf spezifische Abrechnungs- und Dokumentationsanforderungen ausgerichtet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Wachstum der Dienstleistungen spiegelt Implementierungskomplexität wider

Softwarelizenzen machten im Jahr 2024 68,74 % der Marktgröße für Behavioral Health EHR aus, doch der Dienstleistungsumsatz wächst mit einer CAGR von 14,66 %, da Organisationen mit Anpassung, Schulung und Compliance zu kämpfen haben. Das Netzwerk der Abteilung für psychische Gesundheit des Landkreises Los Angeles – das 250.000 Personen über 150 Anbieter betreut – ist auf umfangreiche Netsmart-Beratung angewiesen, um die Datenverwaltung in seinem Ökosystem zu managen. Schulungsdienstleistungen mildern auch den Fachkräftemangel, indem sie interne Superuser entwickeln, die Vorlagen und Analyse-Dashboards nach der Inbetriebnahme optimieren können.

Rasche regulatorische Änderungen wie die HTI-4-Zertifizierung für die Vorabgenehmigung erhöhen die laufenden Supportkosten. Folglich verschiebt sich der Gesamtbetriebsaufwand in Richtung Dienstleistungen, ein Trend, den Anbieter nun durch abonnementbasierte Managed-Services-Pakete monetarisieren und so inkrementelle Einnahmen im Markt für Behavioral Health EHR erzielen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 einen Marktanteil von 46,51 % im Bereich Behavioral Health EHR, gestützt durch bundesstaatliche Erstattungsprogramme und eine ausgereifte Gesundheits-IT-Infrastruktur. CMS-Anreize, TEFCA-Vorschriften und ein weitverbreiteter Breitbandzugang geben US-amerikanischen Anbietern die Werkzeuge – und Strafen –, um integrierte Systeme rasch einzuführen. Kanada und Mexiko profitieren von grenzüberschreitenden Anbieter-Ökosystemen und Wissenstransfer, obwohl Finanzierungsvariabilität das Einführungstempo beeinflusst.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Cluster mit einer CAGR von 13,72 % bis 2030. Australiens nationaler Interoperabilitätsplan, Japans KI-gestützte Psychiatriepilotprojekte und Indiens wachsendes Budget für psychische Gesundheit treiben gemeinsam die Nachfrage an. Implementierungsbarrieren bestehen weiterhin – Indonesien kämpft mit Konnektivitätslücken im ländlichen Raum, während Chinas sich entwickelnde Datensouveränitätsgesetze Hosting-Einschränkungen auferlegen –, doch staatlich geförderte Digitalisierung treibt ein nachhaltiges Wachstum des Marktes für Behavioral Health EHR voran.

Europa verzeichnet eine stetige Expansion unter der Datenschutz-Grundverordnung und den bevorstehenden Vorschriften des Europäischen Gesundheitsdatenraums. Strenge Datenschutzstandards schaffen Wettbewerbschancen für Anbieter, die eine granulare Einwilligungsverwaltung anbieten. Im Nahen Osten weisen die Staaten des Golfkooperationsrats eine EHR-Durchdringungsrate von 75 % in öffentlichen Einrichtungen auf, was mit den Telemedizinzielen von Saudi-Arabiens Vision 2030 übereinstimmt. Afrikas Fortschritt ist uneinheitlich, doch die Inbetriebnahme von MEDITECH Expanse im Lehrkrankenhaus in Botswana beweist, dass fortgeschrittene Implementierungen machbar sind, wenn sie mit Geberfinanzierung kombiniert werden. Die Pilotprojekte für digitale psychische Gesundheit in Brasilien und Kolumbien in Südamerika veranschaulichen weiter den globalen Appetit auf integrierte Lösungen.

Wettbewerbslandschaft

Der Markt für Behavioral Health EHR ist fragmentiert. Netsmart führt die Zufriedenheitsrankings mit 9,7/10 aufgrund seiner Tiefe in der Gemeinschaftsversorgung an. Epics umfangreiche Präsenz in Akutkrankenhäusern bietet Cross-Selling-Möglichkeiten, jedoch weniger Spezialisierung. Oracle Health sieht sich trotz KI-Upgrades mit Trägheit bei Behavioral-Health-spezifischen Funktionen konfrontiert.

Die Konsolidierung beschleunigt sich. TT Capital Partners erwarb Cantata Health Solutions im Januar 2025, um Stärken im Umsatzzyklus mit Behavioral-Health-Workflows zu verbinden. Warburg Pincus übernahm Qualifacts für 300 Millionen USD, was das Vertrauen von Private-Equity in Nischenplattformen signalisiert. Risikokapital fließt auch zu KI-nativen Herausforderern: JotPsych sammelte 5 Millionen USD für ein vollständig agentisches EHR, während Slingshot AI Startkapital sicherte, um therapiespezifische Sprachmodelle in bestehende Plattformen zu integrieren.

Strategische Roadmaps konvergieren nun auf drei Säulen: KI-gestützte Dokumentation, TEFCA-fähige Interoperabilität und wertbasierte Analytik. Anbieter, die bei diesen Fähigkeiten hoch punkten, werden voraussichtlich ihre Mitbewerber übertreffen und ihre Positionen im Markt für Behavioral Health EHR in den nächsten fünf Jahren konsolidieren.

Branchenführer im Bereich Behavioral Health EHR

Netsmart Technologies

Oracle Health (Cerner)

Epic Systems

Qualifacts (Credible)

NextGen Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Das Ministerium für Gesundheit und Soziale Dienste der USA finalisierte die HTI-4-Regelung zur Verbesserung der Interoperabilität bei Vorabgenehmigungen und elektronischer Verschreibung und legte neue EHR-Zertifizierungskriterien fest, die ab Oktober 2025 gelten.

- Juli 2025: Slingshot AI lancierte „Ash”, die erste KI, die ausschließlich für Therapiesitzungen entwickelt wurde.

- Mai 2025: Silver Hill Hospital wählte MEDITECH Expanse EHR, um die Versorgung über psychiatrische Dienste hinweg zu integrieren.

- März 2025: Offizieller Start von ProsperityEHR, einer innovativen elektronischen Patientenaktenplattform, die speziell für Behavioral-Health-Organisationen entwickelt wurde.

Umfang des globalen Berichts zum Markt für Behavioral Health EHR

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Klinisch (EHR-Kern) |

| Verwaltung und Terminplanung |

| Finanz- / Umsatzzyklus |

| Telemedizin-Integration |

| Analytik und Bevölkerungsgesundheit |

| Gemeindliche Zentren für psychische Gesundheit |

| Krankenhäuser und Gesundheitssysteme |

| Privatpraxen |

| Stationäre und Langzeitpflegeeinrichtungen |

| Kostenträger und verwaltete Behavioral-Health-Organisationen |

| Software |

| Dienstleistungen (Implementierung, Schulung, Support) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Funktionalität / Modul | Klinisch (EHR-Kern) | |

| Verwaltung und Terminplanung | ||

| Finanz- / Umsatzzyklus | ||

| Telemedizin-Integration | ||

| Analytik und Bevölkerungsgesundheit | ||

| Nach Endnutzer | Gemeindliche Zentren für psychische Gesundheit | |

| Krankenhäuser und Gesundheitssysteme | ||

| Privatpraxen | ||

| Stationäre und Langzeitpflegeeinrichtungen | ||

| Kostenträger und verwaltete Behavioral-Health-Organisationen | ||

| Nach Komponente | Software | |

| Dienstleistungen (Implementierung, Schulung, Support) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Behavioral Health EHR im Jahr 2025?

Er wird auf 1,56 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 11,87 % einen Wert von 2,74 Milliarden USD erreichen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-basierte Plattformen führen mit einer CAGR von 15,79 %, angetrieben durch die Harmonisierung der Datenschutzregeln und die Nachfrage nach Telemedizin.

Welche Region ist für die schnellste Expansion vorgesehen?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 13,72 % wachsen, da Regierungen die EHR-Einführung vorschreiben.

Was ist der Haupttreiber hinter den jüngsten EHR-Upgrades?

CMS-Erstattungsanreize, die nun für integrierte Behavioral-Health-Dienste zahlen, treiben Systemersetzungen voran.

Warum steigen die Dienstleistungserlöse?

Komplexe Anpassungs-, Schulungs- und Compliance-Anforderungen veranlassen Organisationen, Beratungs- und Managed-Services zu kaufen.

Welches Funktionalitätssegment expandiert am schnellsten?

Telemedizin-Integrationsmodule entwickeln sich mit einer CAGR von 15,83 %, da hybride Versorgung zum Standard wird.

Seite zuletzt aktualisiert am: