Dimensão e Quota do Mercado de Troca de Baterias para Veículos Elétricos de Duas Rodas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

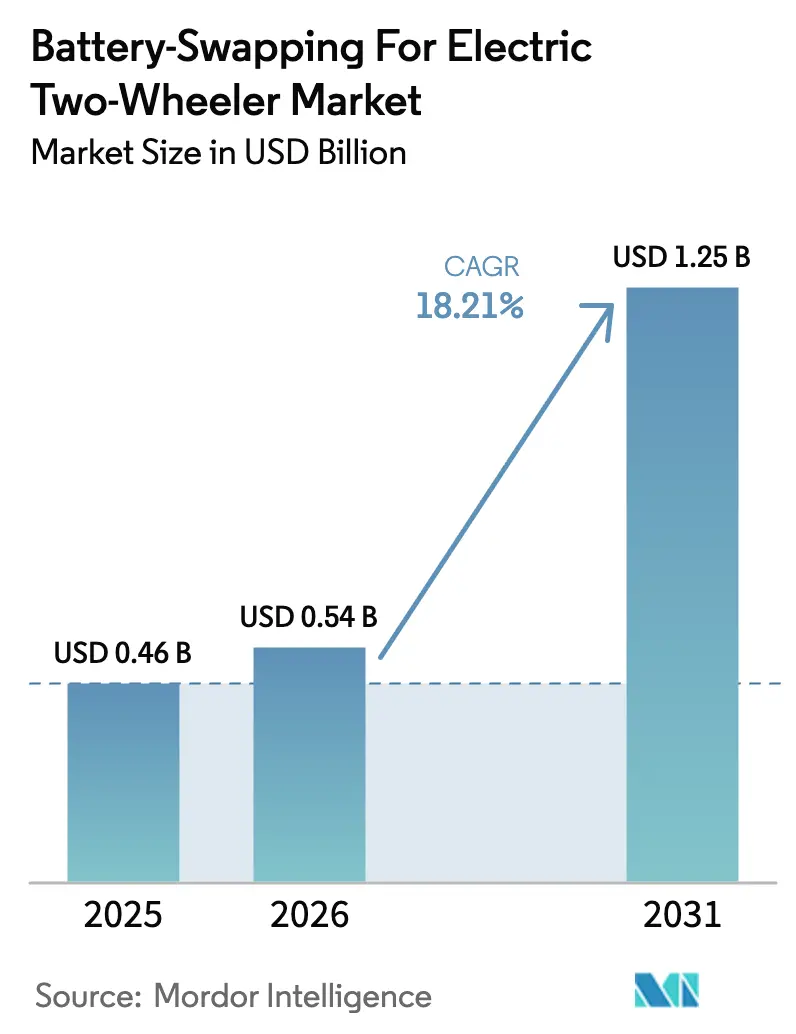

| Tamanho do Mercado (2026) | 0.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.21% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

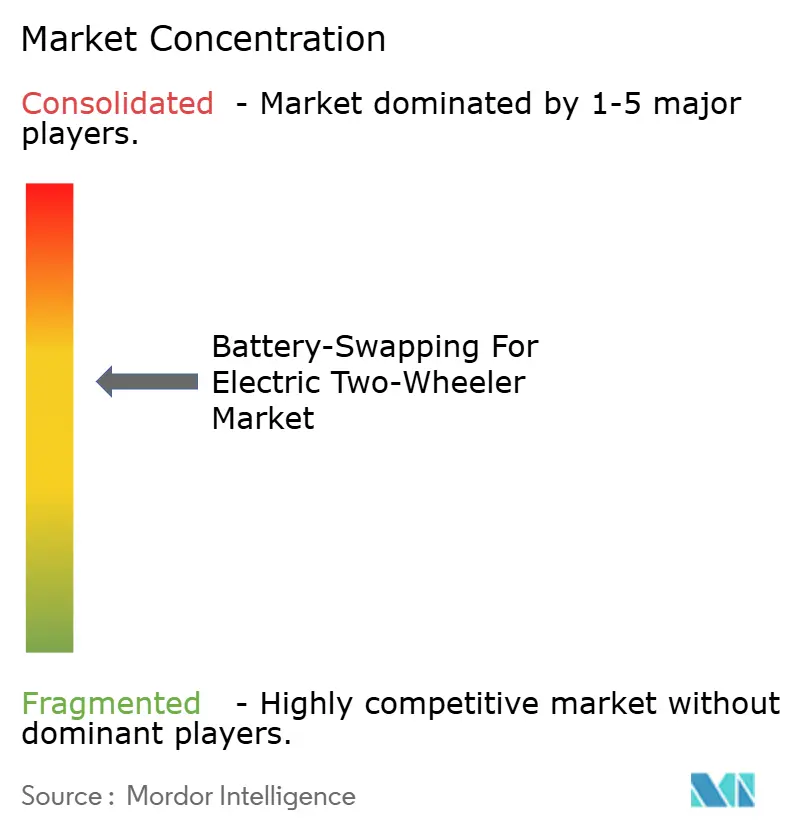

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Troca de Baterias para Veículos Elétricos de Duas Rodas por Mordor Intelligence

A dimensão do Mercado de Troca de Baterias para Veículos Elétricos de Duas Rodas foi avaliada em USD 0,46 mil milhões em 2025 e estima-se que cresça de USD 0,54 mil milhões em 2026 para atingir USD 1,25 mil milhões até 2031, a um CAGR de 18,21% durante o período de previsão (2026-2031). Refletindo uma mudança decisiva em direção a modelos de propriedade de baterias baseados em serviços que eliminam a ansiedade de autonomia e o tempo de inatividade de carregamento para os utilizadores. A procura está a acelerar porque os operadores absorvem o encargo de capital dos inventários de baterias enquanto os utilizadores garantem flexibilidade operacional através do acesso por assinatura. As restrições de espaço urbano, os mandatos governamentais de descarbonização e a queda dos custos de íons de lítio convergem para reforçar a confiança dos investidores nesta solução de infraestrutura intensiva em capital. A intensidade competitiva é moderada à medida que os players do ecossistema correm para garantir a densidade de estações de primeiro movimento. No entanto, implantações comprovadas em grande escala em Taiwan e na China fornecem modelos testados para replicação em regiões de crescimento. Portanto, a troca de baterias para o mercado de veículos elétricos de duas rodas oferece fluxos de receita multi-vetoriais que abrangem taxas de assinatura, serviços de rede de segunda vida e otimização de frotas orientada por dados.

Principais Conclusões do Relatório

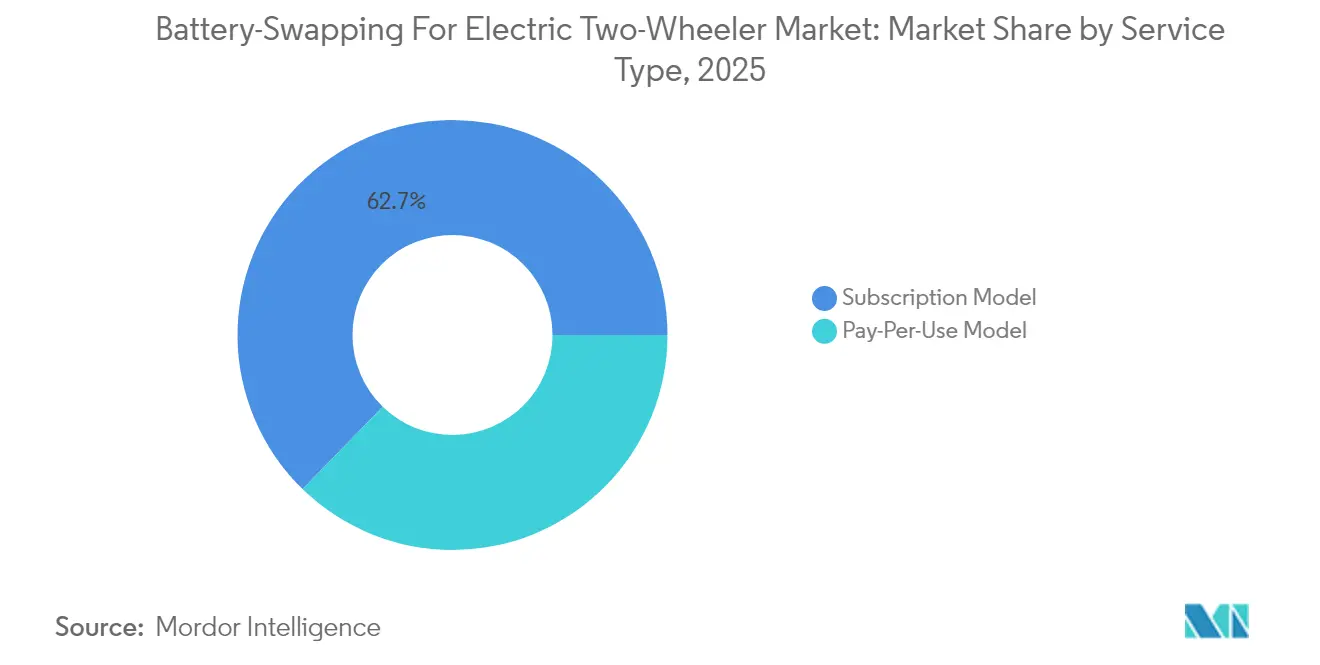

- Por tipo de serviço, os planos de assinatura detinham 62,72% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025, enquanto as opções de pagamento por uso avançam a um CAGR de 18,62% até 2031.

- Por química de bateria, os conjuntos de íons de lítio capturaram 73,85% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025 e estão a expandir-se a um CAGR de 18,55% até 2031.

- Por design de estação, os quiosques manuais lideraram com 50,62% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025, enquanto os sistemas automatizados estão projetados para registar o CAGR mais elevado de 18,49% até 2031.

- Por capacidade, os módulos de 1,6–3 kWh comandaram 45,05% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025, e baterias superiores a 3 kWh registarão um CAGR de 18,30% ao longo do período de previsão.

- Por tipo de veículo de duas rodas, as e-scooters e ciclomotores representaram 66,84% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025, e as e-motocicletas representam o subsegmento de crescimento mais rápido a um CAGR de 18,44%.

- Por aplicação, as frotas comerciais detinham 58,22% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025, enquanto os casos de uso de mobilidade pessoal exibem um CAGR de 18,57% até 2031.

- Por utilizador final, os operadores de frotas capturaram 48,21% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025, e os agregadores de entrega mostram a perspetiva de CAGR mais forte de 18,69%.

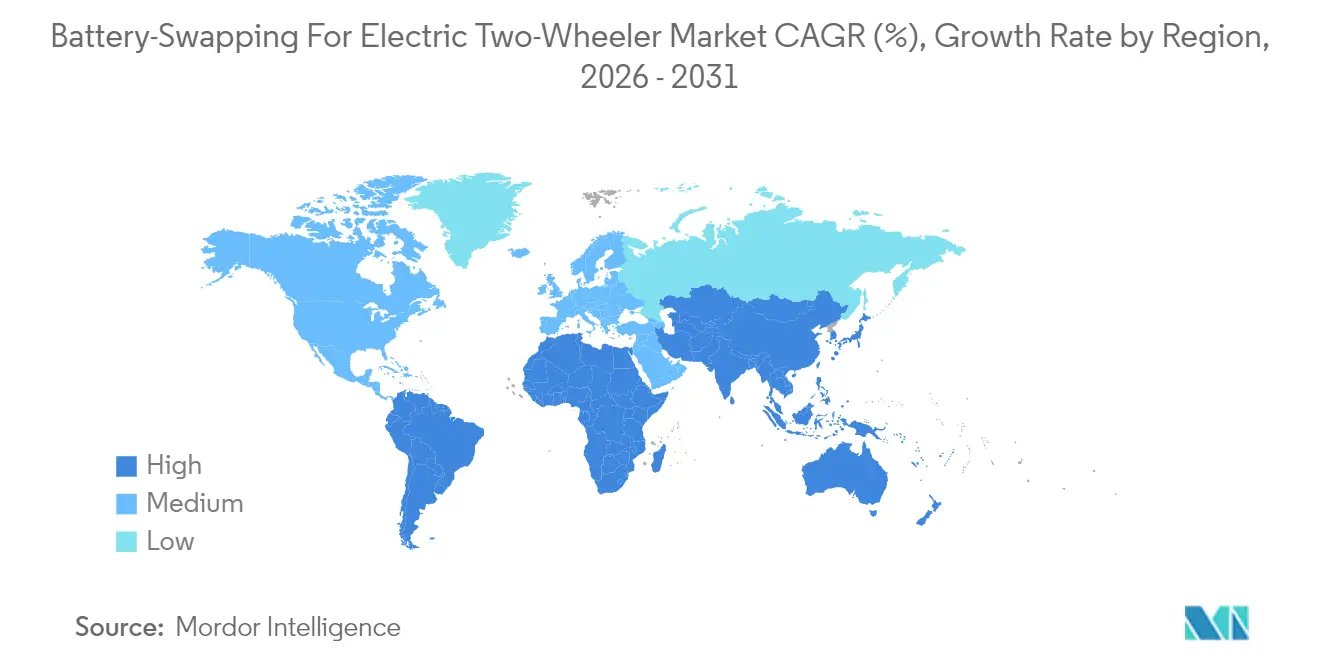

- Por região, a Ásia-Pacífico dominou com 45,02% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025, e a América do Sul está posicionada para uma expansão de CAGR de 18,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Troca de Baterias para Veículos Elétricos de Duas Rodas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Agressivos de Descarbonização | +4.2% | Global, com ganhos iniciais na China, Índia, Singapura | Curto prazo (≤ 2 anos) |

| Crescimento das Frotas de Entrega | +3.8% | Núcleo da Ásia-Pacífico, expansão para MEA e América do Sul | Médio prazo (2-4 anos) |

| Queda nos Custos de Baterias de Íons de Lítio | +3.1% | Global | Longo prazo (≥ 4 anos) |

| Ecossistemas de Troca em Grande Escala Comprovados | +2.9% | Núcleo da Ásia-Pacífico, com expansão para a Europa e América do Norte | Médio prazo (2-4 anos) |

| Restrições de Espaço Urbano | +2.4% | Centros urbanos globais, particularmente Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fluxos de Receita de Segunda Vida e Serviços de Rede | +1.8% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Agressivos de Descarbonização e Subsídios

O impulso político está a acelerar porque os governos veem a troca de baterias como um catalisador de baixo impacto na rede para a eletrificação de veículos de duas rodas. Singapura introduziu o primeiro código técnico dedicado do mundo para baterias permutáveis em março de 2024, oferecendo um guia claro de interoperabilidade para os operadores [1]"Norma Técnica de Baterias Permutáveis," lta.gov.sg . A China reembolsa até um terço do capex de estações através de fundos provinciais, acelerando as instalações em cidades de segundo nível. O Esquema de Promoção da Mobilidade Elétrica da Índia está reservado para veículos elétricos de duas e três rodas com bateria de íons de lítio, com modelos de troca de baterias a receber incentivos prioritários [2]"Esquema de Promoção da Mobilidade Elétrica 2024," heavyindustries.gov.in. Os organismos de normalização globais também estão ativos; IEC 63584 e ISO 15118-20 definem agora camadas de autenticação e troca de dados que desbloqueiam a compatibilidade entre marcas. Coletivamente, estas medidas reduzem o risco dos investidores e sustentam o crescimento previsto no mercado de troca de baterias para veículos elétricos de duas rodas.

Crescimento das Frotas de Entrega e da Economia de Trabalho por Conta Própria

As frotas comerciais de alta utilização consideram o tempo de inatividade inegociável, tornando a troca de baterias indispensável para a continuidade dos negócios. Agregadores de entrega como Zomato e Swiggy incorporaram a troca nos seus fluxos de trabalho de logística urbana, e Battery Smart regista agora mais de 100.000 trocas diárias em toda a Índia, principalmente de frotas organizadas. As agências municipais ecoam esta tendência; a Autoridade de Estradas e Transportes de Dubai aprovou 36 locais de troca dedicados destinados a estafetas de entrega de alimentos. Os padrões de utilização previsíveis permitem aos operadores otimizar os níveis de reserva de baterias, elevar a utilização das estações e garantir fluxos de receita de assinatura de longo prazo. Consequentemente, a troca de baterias para o mercado de veículos elétricos de duas rodas está a tornar-se uma espinha dorsal crítica para o comércio de última milha.

Queda nos Custos de Baterias de Íons de Lítio

Os custos globais dos conjuntos de íons de lítio caíram significativamente de ano para ano em 2024, permitindo a propriedade central de baterias ao nível da estação sem corroer as margens de lucro [3]"Trajetória de Custo das Baterias de Íons de Lítio," Li et al., nature.com . Os ganhos de densidade de energia agora superam 230 Wh/kg, estendendo o alcance das scooters enquanto permitem módulos mais leves adequados ao manuseamento manual. Estudos revistos por pares indicam que as poupanças no custo total de propriedade são justas em comparação com a propriedade privada de baterias porque os regimes de carregamento profissional e os controlos de profundidade de descarga prolongam a vida útil. A trajetória garante a competitividade a longo prazo dos íons de lítio e consolida a sua dominância no mercado de troca de baterias para veículos elétricos de duas rodas.

Ecossistemas de Troca em Grande Escala Comprovados

Em Taiwan e na China continental, os pontos de prova operacionais mitigaram os riscos tanto para os investidores como para os reguladores. No final de 2024, Gogoro atingiu marcos significativos em trocas cumulativas em toda a sua extensa rede de estações, apresentando um elevado rendimento diário por estação. Aproximadamente no mesmo período, a NIO atingiu um marco importante em trocas na sua rede centrada em automóveis, demonstrando ao mesmo tempo a adaptabilidade da robótica para aplicações de veículos de duas rodas. Estas realizações destacam o potencial de períodos de recuperação favoráveis com implantações densas e fornecem referências baseadas em dados para projetos futuros na Índia e na Indonésia. Consequentemente, há um interesse crescente na replicação, consolidando a trajetória de crescimento da troca de baterias no setor de veículos elétricos de duas rodas.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Capex de Estações | -2.8% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Interoperabilidade e Resistência de PI por Parte dos OEMs | -2.1% | Global, com variações regionais na normalização | Médio prazo (2-4 anos) |

| Desincentivos Fiscais sobre Baterias Independentes | -1.5% | Europa e América do Norte, com lacunas políticas emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços no Carregamento Ultra-Rápido | -1.2% | Global, com adoção mais rápida em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Capex de Estações e Inventário de Baterias

Os operadores tipicamente armazenam vários conjuntos de baterias sobresselentes por veículo ativo, garantindo disponibilidade. Os quiosques robóticos, com preços dentro de uma gama elevada (excluindo baterias), representam um investimento significativo. Spiro, tendo já investido um montante substancial para lançar um grande número de bicicletas e estações em toda a África, está a equacionar financiamento adicional para a próxima fase. Esta intensidade de capital na implantação de redes, especialmente em mercados com capital limitado, não só favorece os players estabelecidos como também limita a expansão imediata no setor de troca de baterias para veículos elétricos de duas rodas.

Interoperabilidade e Resistência de PI por Parte dos OEMs

Os fabricantes de veículos protegem formatos de bateria proprietários, bloqueando os utilizadores em ecossistemas de marca única e forçando os operadores a gerir inventários de múltiplos SKU. A complexidade resultante corrói a utilização de ativos e infla o capital de giro. Os esforços em curso de normalização IEC e ISO enfrentam resistência dos OEMs, abrandando a adoção universal de conectores e prolongando a confusão dos consumidores. Até que mandatos regulatórios ou forças de mercado resolvam as lacunas de compatibilidade, esta fragmentação temperará o impulso de crescimento no mercado de troca de baterias para veículos elétricos de duas rodas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: As Assinaturas Ancoram a Escala em Fase Inicial

Os contratos de assinatura comandaram 62,72% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025, sinalizando a preferência do mercado por custos de mobilidade mensais previsíveis e acesso garantido à troca. Esta liderança traduz-se em financiamento de fluxo de caixa estável e implementações aceleradas de quiosques no mercado de troca de baterias para veículos elétricos de duas rodas. Os painéis de controlo de frotas complementares permitem aos operadores realocar baterias dinamicamente, elevando as taxas de utilização para além de quatro quintos. As opções de pagamento por uso registam um CAGR de 18,62% até 2031 à medida que os utilizadores ocasionais valorizam a flexibilidade em detrimento do compromisso, especialmente em geografias de troca nascentes. Espera-se que a quota de assinatura decline lentamente, mas permaneça o pilar central de monetização porque as frotas de grande escala gravitam em torno de pacotes tudo incluído que simplificam a comunicação de despesas.

A densidade da rede alimenta um ciclo virtuoso: mais assinantes justificam novas estações que reduzem a distância média de desvio por viagem, atraindo utilizadores adicionais. As estruturas de preços diferenciadas recompensam as contas de grande volume e as inscrições de frotas em massa, cimentando as empresas de entrega profissional como inquilinos âncora nos nós urbanos. Os decisores políticos como o Ministério da Indústria Pesada da Índia canalizam incentivos para implantações apoiadas por assinatura porque geram dados de utilização fiáveis para a supervisão de segurança. Consequentemente, o arquétipo de assinatura permanecerá vital para a rentabilidade a longo prazo no mercado de troca de baterias para veículos elétricos de duas rodas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Tipo de Bateria: Os Íons de Lítio Consolidam a Supremacia

As plataformas de íons de lítio detinham 73,85% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025. Além disso, registaram um CAGR robusto de 18,55% até 2031, sustentando a vantagem de quota no mercado de troca de baterias para veículos elétricos de duas rodas através de uma durabilidade superior de 1.000 ciclos e densidade de energia acima de 200 Wh/kg. As atualizações regulatórias na China proíbem conjuntos de chumbo-ácido de qualidade inferior para frotas urbanas, acelerando a mudança tecnológica. Estima-se que a dimensão do mercado de troca de baterias para veículos elétricos de duas rodas para formatos de íons de lítio cresça exponencialmente a um CAGR robusto. Os protótipos de sódio-ião atraem orçamentos de I&D porque utilizam matérias-primas económicas, mas a comercialização permanece pós-2030.

Além disso, os sistemas de gestão de baterias integrados cumprem as regras de autenticação IEC 63584, um requisito inegociável para baias de troca automatizadas. O chumbo-ácido ainda sobrevive nos mercados de entrega rurais devido ao baixo preço de etiqueta, mas cederá quota à medida que as capacidades de lítio reciclado se expandam e os regimes de subsídios penalizem as químicas de baixa densidade de energia.

Por Tipo de Estação: A Automação Ganha Terreno à Medida que os Custos de Mão de Obra Sobem

Os quiosques manuais detinham 50,62% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025 porque exigem cerca de um terço menos de despesa inicial em comparação com as alternativas robóticas, tornando-os adequados para mercados emergentes. No entanto, as estações automatizadas mostram um CAGR de 18,49% até 2031, superando os formatos manuais no mercado de troca de baterias para veículos elétricos de duas rodas à medida que as taxas de mão de obra sobem na China, Singapura e no Golfo. Os braços robóticos proporcionam ciclos de troca abaixo de 30 segundos e eliminam os riscos de segurança ergonómica, satisfazendo códigos de trabalho mais rigorosos na Europa e na América do Norte.

O capex está a cair: os fornecedores de primeiro nível oferecem agora sistemas modulares com preços abaixo de USD 65.000 por baia, reduzindo a diferença em relação às cabines manuais. A automação também desbloqueia operações sem vigilância 24×7, o que aumenta as contagens diárias de transações e encurta os períodos de recuperação. À medida que as cidades apertam os regulamentos de segurança ocupacional, as seguradoras estão a começar a descontar prémios para infraestruturas robóticas, proporcionando mais um impulso à adoção automatizada.

Por Capacidade da Bateria: Os Conjuntos de Gama Média Atingem o Equilíbrio Ideal

Os módulos dimensionados entre 1,6–3 kWh capturaram 45,05% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025, um ponto ótimo que proporciona 80–120 km de autonomia no mundo real sem impor levantamentos pesados porque os conjuntos pesam menos de 12 kg. Os dados de frota mostram um tempo médio de funcionamento diário de 92 km para scooters de entrega, correspondendo a esta vantagem de capacidade. O segmento acima de 3 kWh está a expandir-se a um CAGR de 18,30% e atenderá às e-motocicletas e estafetas periurbanos que exigem 150 km entre trocas. Os conjuntos mais pequenos abaixo de 1,5 kWh persistem em mercados hipersensíveis ao preço, mas enfrentam obsolescência à medida que os preços dos íons de lítio diminuem.

As melhorias na gestão térmica permitem que os módulos de gama média sustentem ciclos de carregamento rápido sem degradação, o que é crítico para ambientes de troca de alta frequência. Os operadores normalizam em torno de um menu de capacidade limitado para simplificar a logística, permitindo economias de escala na recondicionamento de conjuntos. A análise de baterias refina os limiares de profundidade de descarga, estendendo a vida útil utilizável para além de 1.200 ciclos e fortalecendo a liderança de custo para capacidades de nível médio.

Por Tipo de Veículo de Duas Rodas: As Scooters Dominam mas as Motocicletas Aceleram

As scooters e ciclomotores cobriram 66,84% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025 porque as suas estruturas de passo-através acomodam conjuntos normalizados sob o assento, ideais para troca. As e-motocicletas, condicionadas por diversas geometrias de chassi, registam no entanto um CAGR de 18,44% impulsionado por melhorias de desempenho e lançamentos de OEMs como a Activa e da Honda com capacidade de troca nativa. As motocicletas desportivas requerem módulos de 3+ kWh, instando os operadores de estações a expandir as ofertas de capacidade e a repensar os designs de suporte.

Os fornecedores de mobilidade partilhada experimentam seatpods modulares que aceitam múltiplos conjuntos paralelos, permitindo o escalonamento de potência sem alterar as dimensões do veículo. As antecipadas diretrizes ISO sobre sistemas de ancoragem de baterias permutáveis irão ainda desbloquear a inclusão de motocicletas ao harmonizar o posicionamento dos pontos de engate. Como tal, as motocicletas irão capturar quota incremental, mas as scooters permanecerão a espinha dorsal do mercado de troca de baterias para veículos elétricos de duas rodas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Aplicação: As Frotas Comerciais Comandam os Pools de Receita

As frotas comerciais geraram 58,22% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025, sublinhando a sua capacidade de monetizar elevadas distâncias diárias por veículo. Os planeadores de rede priorizam os locais adjacentes a depósitos que consolidam os volumes de troca de estafetas, serviços de transporte e estafetas de entrega de supermercado. Os casos de uso de mobilidade pessoal estão a recuperar terreno através de um CAGR de 18,57%, impulsionados pelos incentivos da cidade e pelo aumento dos custos da gasolina. Os pacotes de assinatura de longa duração apelam aos diretores financeiros de frotas ao converter o capex em opex, enquanto as trocas a pedido baseadas em aplicação ressoam com os utilizadores individuais que procuram controlo do orçamento.

A análise de utilização indica que os quiosques focados em frotas atingem o ponto de equilíbrio em menos de 24 meses, superando os locais de uso misto em 8 meses. Consequentemente, os operadores tratam as frotas como inquilinos âncora para reduzir o risco do lançamento antes de aumentar a penetração no consumidor. Esta estratégia de dupla via suporta a expansão constante da troca de baterias para o mercado de veículos elétricos de duas rodas.

Por Utilizador Final: As Frotas Organizadas Garantem Benefícios de Pioneirismo

Os operadores de frotas detinham 48,21% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025 e manterão a liderança à medida que a procura de entregas sobe. As frotas organizadas negociam tarifas de energia em massa e manutenção consolidada, impulsionando custos por quilómetro mais baixos do que as alternativas a gasolina ou de carga por plug. Os utilizadores consumidores individuais adotam gradualmente a rede uma vez que a densidade de estações ultrapassa um limiar de conveniência de 500 metros de distância média de desvio, que os operadores esperam para 2027 nas principais metrópoles da Ásia-Pacífico. Os agregadores de entrega registam o CAGR mais elevado de 18,69% à medida que o comércio eletrónico migra para modelos de comércio rápido de 10 minutos.

Os limites de emissões municipais aceleram a eletrificação B2B, canalizando a persistência regulatória para frotas que devem provar conformidade de zero emissões de tubo de escape. Os memorandos de partilha de dados entre frotas e planeadores urbanos suportam o zoneamento dinâmico de rotas, elevando o valor estratégico da troca de baterias para o mercado de veículos elétricos de duas rodas para a política urbana.

Análise Geográfica

A Ásia-Pacífico detinha 45,02% da quota do mercado de troca de baterias para veículos elétricos de duas rodas em 2025, impulsionada por ecossistemas de baterias maduros na China, Taiwan e Índia, juntamente com elevada densidade de veículos de duas rodas. Em 2023, a China dominou o mercado de veículos elétricos de duas rodas com volumes de vendas significativos. Entretanto, a Índia registou um crescimento substancial, alcançando um aumento notável de ano para ano. Os modelos de infraestrutura estabelecidos nestas nações estão a ser rapidamente adaptados no Vietname, Tailândia e Indonésia, consolidando a sua liderança regional.

A América do Sul mostra o CAGR mais elevado de 18,32% devido a iniciativas como o programa de incentivo à entrega eletrónica do Brasil e o roteiro de mobilidade elétrica de Buenos Aires que reserva zonas de troca no passeio público. A América do Norte e a Europa crescem a partir de bases menores, mas aproveitam os elevados custos de mão de obra para justificar quiosques automatizados que agrupam receitas de serviços de rede. O Médio Oriente e África ficam atrás, mas os projetos-piloto em Dubai e Nairobi confirmam a relevância do conceito, onde o acesso à rede é limitado. Coletivamente, as dinâmicas regionais reforçam a natureza diversificada das oportunidades no mercado de troca de baterias para veículos elétricos de duas rodas.

A América do Norte e a Europa prosseguem a adoção de nicho. As plataformas de entrega de restaurantes em Nova Iorque e Madrid utilizam a troca para cumprir as ordenanças de ruído e emissões. Os custos mais elevados do imobiliário levam os quiosques a ocupar garagens interiores subutilizadas ou micro-hubs no passeio público. Os códigos rigorosos de segurança dos trabalhadores empurram os operadores para baias totalmente automatizadas, alinhando-se regionalmente com o segmento premium do mercado de troca de baterias para veículos elétricos de duas rodas.

Panorama Competitivo

A concorrência permanece moderada num panorama onde os ecossistemas, e não apenas os produtos individuais, definem o palco para a diferenciação. Gogoro consolida a sua liderança com uma extensa rede de estações em toda a Ásia e acordos estratégicos de licenciamento cruzado com gigantes da indústria como a Yamaha, Aeon e Hero MotoCorp. Entretanto, a CATL capitaliza a sua escala de fabrico de células, permitindo-lhe oferecer preços competitivos nos conjuntos para os seus parceiros domésticos. Battery Smart e Sun Mobility, adotando estratégias de ativos leves, aproveitam as redes de franchising para estabelecer presença rapidamente nas cidades mais pequenas da Índia. A tendência de alianças estratégicas está a crescer: a Shell colabora com Gogoro para co-marcar pods de energia, e a TotalEnergies apoia os lançamentos no Brasil com apoio financeiro.

À medida que os protocolos de autenticação ISO nivelam o campo de jogo, os outrora formidáveis fossos tecnológicos estão a diminuir. A concorrência atual depende da experiência do utilizador, da integração de aplicações e das garantias de tempo de troca, em vez de depender exclusivamente de hardware proprietário. Os líderes de robótica como ABB e Kuka estão a melhorar a qualidade do serviço nas redes automatizadas integrando deteção de falhas orientada por IA e aumentando o tempo de funcionamento. Na arena de troca de baterias para veículos elétricos de duas rodas, o capital de risco é cada vez mais atraído por operadores que aproveitam a análise de dados para otimizar a saúde das baterias, criando um ciclo benéfico de eficiência de custos e serviço fiável.

Embora o capex e o cumprimento regulatório coloquem desafios à entrada no mercado, os modelos orientados por software que arrendam baterias e delegam a propriedade das estações encontram mais facilidade em navegar. Os players regionais, apoiados por fortes laços com os decisores políticos, salvaguardam o seu território ao defender regulamentos de conteúdo local. No entanto, a maré da normalização global ameaça desestabilizar estas defesas estabelecidas. Neste panorama em evolução, é claro que a execução hábil e o acesso ao capital têm mais peso do que a mera capacidade tecnológica na determinação dos vencedores a longo prazo.

Líderes do Setor de Troca de Baterias para Veículos Elétricos de Duas Rodas

Gogoro Inc.

Immotor Technology

Oyika Pte. Ltd.

Kwang Yang Motor Co., Ltd.

Sun Mobility

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Honda lançou a scooter elétrica Activa e na Índia com compatibilidade integrada de troca de baterias, marcando o primeiro OEM mainstream a incorporar a funcionalidade em escala de massa.

- Julho de 2024: Gogoro expandiu as suas operações em Singapura para 22 estações com um investimento de USD 4 milhões e divulgou um plano para atingir 400 locais em dois anos.

- Junho de 2024: Battery Smart angariou USD 65 milhões na ronda de financiamento Série B para expandir a sua rede para 25 cidades indianas.

Âmbito do Relatório Global do Mercado de Troca de Baterias para Veículos Elétricos de Duas Rodas

A troca de baterias para veículos elétricos de duas rodas é uma tecnologia que permite a substituição de um conjunto de baterias descarregado por um conjunto totalmente carregado sem necessidade de esperar, como no caso das estações de carregamento. O processo de troca de baterias é comparativamente vantajoso para os consumidores, uma vez que consome menos tempo e também atrai um preço mais baixo em comparação com a substituição de uma bateria.

O mercado de troca de baterias para veículos elétricos de duas rodas é segmentado por tipo de serviço, tipo de bateria, tipo de estação, capacidade da bateria, tipo de veículo de duas rodas e geografia. Por tipo de serviço, o mercado é segmentado em modelo de pagamento por uso e modelo de assinatura. Por tipo de bateria, o mercado é segmentado em baterias de íons de lítio e baterias de chumbo-ácido. Por tipo de estação, o mercado é segmentado em manual e automatizado. Por capacidade da bateria, o mercado é segmentado em até 1,5 kWh, 1,6 a 3 kWh e mais de 3 kWh. Por tipo de veículo de duas rodas, o mercado é segmentado em e-scooters/ciclomotores e e-motocicletas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório oferece dimensões de mercado e previsões para troca de baterias em valor (USD) para todos os segmentos acima mencionados.

| Modelo de Pagamento por Uso |

| Modelo de Assinatura |

| Bateria de Íons de Lítio |

| Bateria de Chumbo-Ácido |

| Manual |

| Automatizado |

| Até 1,5 kWh |

| 1,6 – 3 kWh |

| Mais de 3 kWh |

| E-Scooters / Ciclomotores |

| E-Motocicletas |

| Mobilidade Pessoal |

| Frotas Comerciais |

| Consumidores individuais |

| Operadores de frotas |

| Agregadores de entrega |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Médio Oriente e África |

| Por Tipo de Serviço | Modelo de Pagamento por Uso | |

| Modelo de Assinatura | ||

| Por Tipo de Bateria | Bateria de Íons de Lítio | |

| Bateria de Chumbo-Ácido | ||

| Por Tipo de Estação | Manual | |

| Automatizado | ||

| Por Capacidade da Bateria | Até 1,5 kWh | |

| 1,6 – 3 kWh | ||

| Mais de 3 kWh | ||

| Por Tipo de Veículo de Duas Rodas | E-Scooters / Ciclomotores | |

| E-Motocicletas | ||

| Por Aplicação | Mobilidade Pessoal | |

| Frotas Comerciais | ||

| Por Utilizador Final | Consumidores individuais | |

| Operadores de frotas | ||

| Agregadores de entrega | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de troca de baterias para veículos elétricos de duas rodas até 2031?

Prevê-se que o mercado de troca de baterias para veículos elétricos de duas rodas atinja USD 1,25 mil milhões até 2031 com base num CAGR de 18,21%.

Qual modelo de serviço lidera a adoção?

Os planos de assinatura detêm uma quota de 62,72% porque convertem a propriedade de baterias em despesas operacionais previsíveis para as frotas.

Por que razão a Ásia-Pacífico é o maior mercado regional?

A Ásia-Pacífico combina elevada densidade de veículos de duas rodas, subsídios governamentais e modelos de ecossistema comprovados que reduzem o risco de implantação.

Como se comparam as estações automatizadas com os quiosques manuais?

As estações automatizadas trocam baterias em menos de 30 segundos e registam um CAGR de 18,49%, mas requerem maior capital inicial do que os formatos manuais.

Qual é o papel das frotas de entrega?

As frotas de entrega e da economia de trabalho por conta própria geram 58,22% da procura atual devido à sua necessidade de operações sem tempo de inatividade.

É provável que as baterias de íons de lítio mantenham a dominância?

A química de íons de lítio proporciona densidade de energia superior e preços de conjuntos em queda, garantindo 73,85% de quota e um CAGR de 18,55%.

Página atualizada pela última vez em: