Marktgröße und Marktanteil für Batteriewechsel für elektrische Zweiräder

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.54 Milliarden US-Dollar |

| Marktgröße (2031) | 1.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.21% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

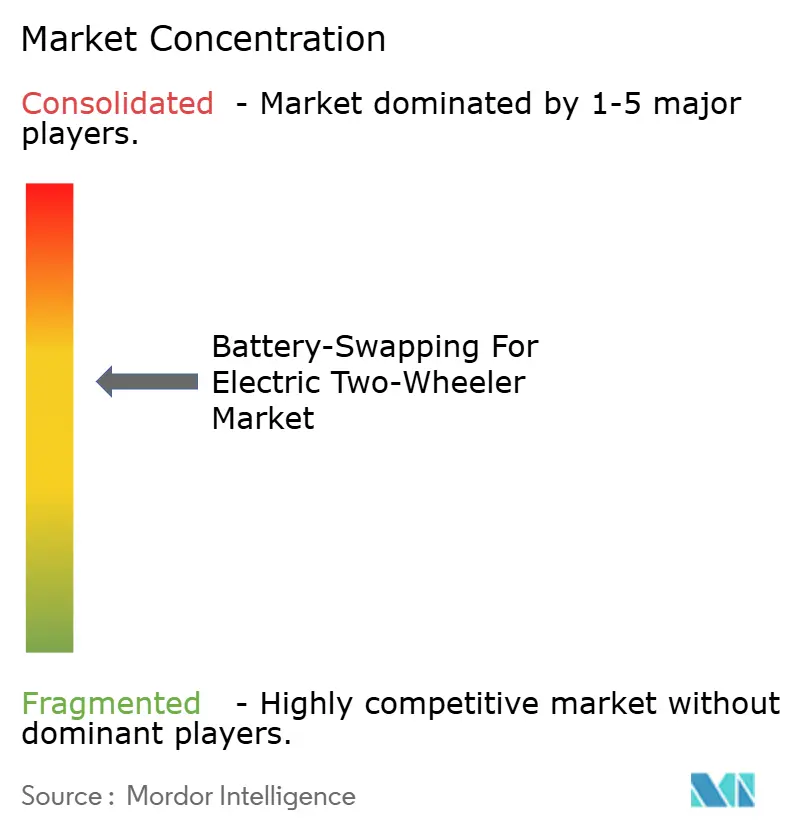

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batteriewechsel für elektrische Zweiräder von Mordor Intelligence

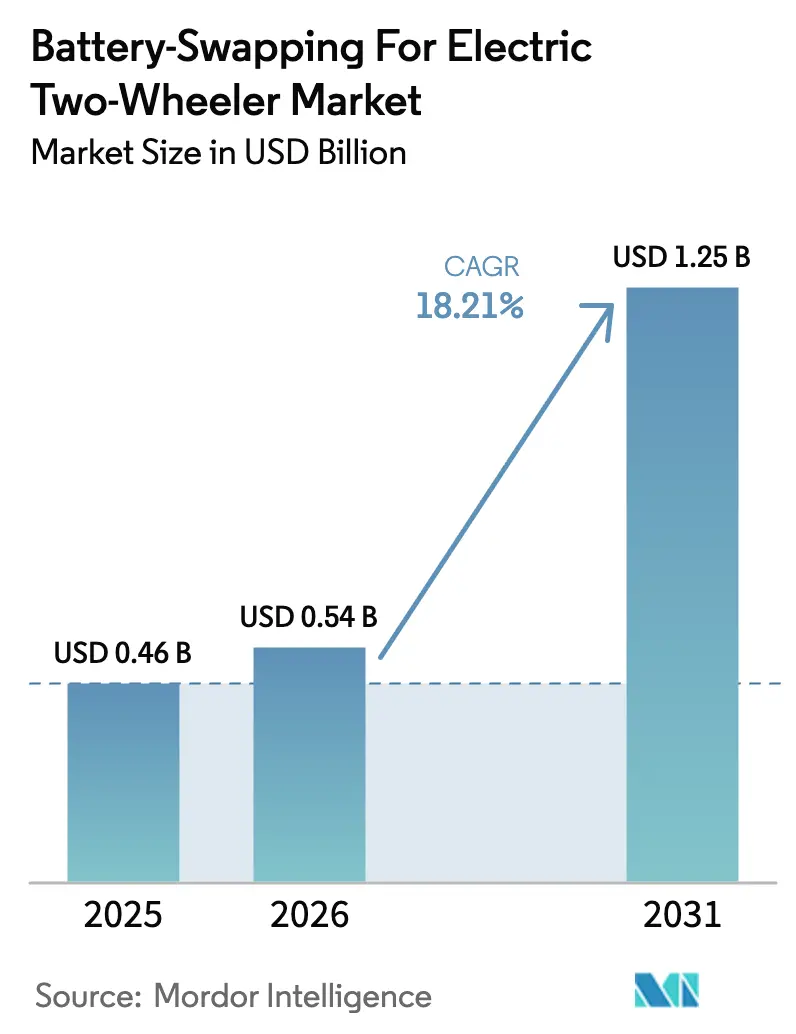

Die Marktgröße für Batteriewechsel für elektrische Zweiräder wurde im Jahr 2025 auf 0,46 Milliarden USD geschätzt und soll von 0,54 Milliarden USD im Jahr 2026 auf 1,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,21 % während des Prognosezeitraums (2026–2031). Dies spiegelt eine entscheidende Verlagerung hin zu dienstleistungsbasierten Batterie-Eigentumsmodellen wider, die Reichweitenangst und Ladeausfallzeiten für Fahrer eliminieren. Die Nachfrage beschleunigt sich, da Betreiber die Kapitallast der Batteriebestände übernehmen, während Nutzer durch Abonnementzugang operative Flexibilität sichern. Städtische Flächenbeschränkungen, staatliche Dekarbonisierungsmandate und sinkende Lithium-Ionen-Kosten verstärken gemeinsam das Anlegervertrauen in diese infrastrukturintensive Lösung. Die Wettbewerbsintensität ist moderat, da Ökosystemakteure darum wetteifern, die Stationsdichte als First Mover zu sichern. Allerdings liefern bewährte Großeinsätze in Taiwan und China erprobte Blaupausen für die Replizierung in Wachstumsregionen. Daher bietet der Markt für Batteriewechsel für elektrische Zweiräder Mehrfachvektor-Einnahmequellen, die Abonnementgebühren, Second-Life-Netzdienste und datengesteuerte Flottenoptimierung umfassen.

Wesentliche Erkenntnisse des Berichts

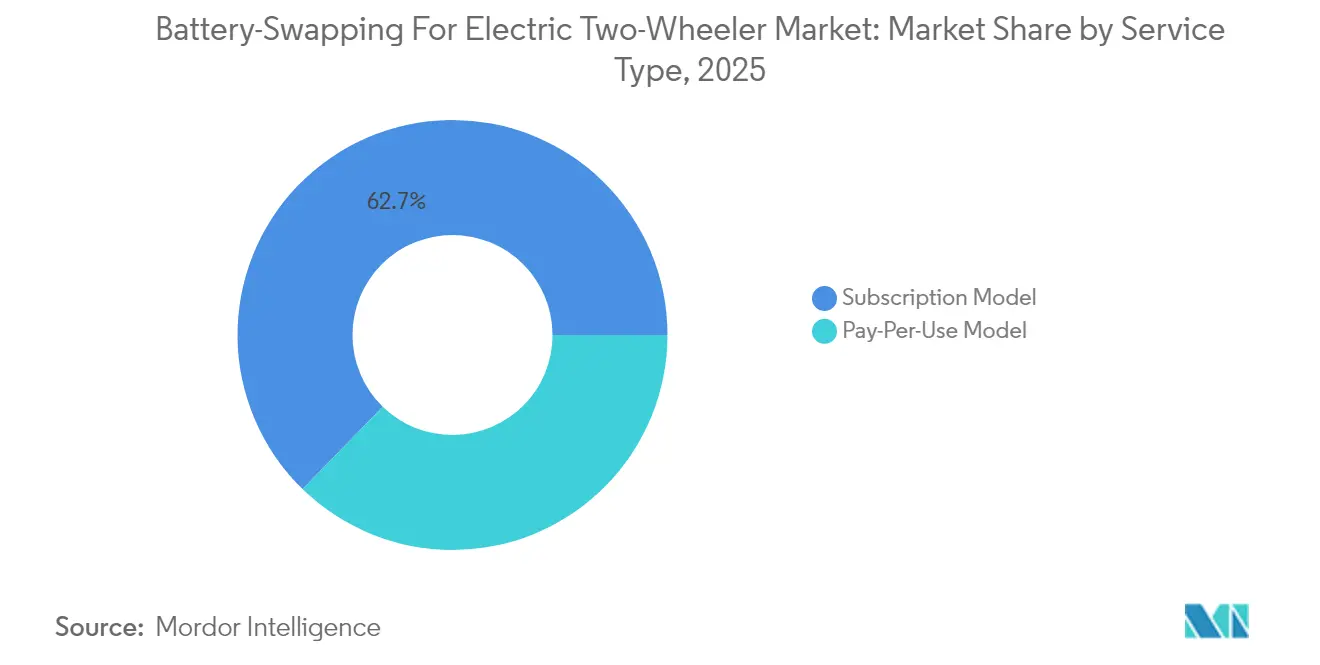

- Nach Servicetyp hielten Abonnementpläne im Jahr 2025 einen Marktanteil von 62,72 % am Markt für Batteriewechsel für elektrische Zweiräder, während Pay-per-Use-Optionen bis 2031 mit einer CAGR von 18,62 % wachsen.

- Nach Batteriechemie eroberten Lithium-Ionen-Akkupacks im Jahr 2025 einen Marktanteil von 73,85 % am Markt für Batteriewechsel für elektrische Zweiräder und expandieren bis 2031 mit einer CAGR von 18,55 %.

- Nach Stationsdesign führten manuelle Kioske mit einem Marktanteil von 50,62 % am Markt für Batteriewechsel für elektrische Zweiräder im Jahr 2025, während automatisierte Systeme bis 2031 voraussichtlich die höchste CAGR von 18,49 % aufweisen werden.

- Nach Kapazität dominierten 1,6–3-kWh-Module mit einem Marktanteil von 45,05 % am Markt für Batteriewechsel für elektrische Zweiräder im Jahr 2025, und Batterien mit mehr als 3 kWh werden im Prognosezeitraum eine CAGR von 18,30 % verzeichnen.

- Nach Zweiradtyp entfielen im Jahr 2025 66,84 % des Marktanteils am Markt für Batteriewechsel für elektrische Zweiräder auf E-Scooter und Mopeds, und E-Motorräder stellen das am schnellsten wachsende Teilsegment mit einer CAGR von 18,44 % dar.

- Nach Anwendung hielten gewerbliche Flotten im Jahr 2025 einen Marktanteil von 58,22 % am Markt für Batteriewechsel für elektrische Zweiräder, während Anwendungsfälle für persönliche Mobilität bis 2031 eine CAGR von 18,57 % aufweisen.

- Nach Endnutzer eroberten Flottenoperatoren im Jahr 2025 einen Marktanteil von 48,21 % am Markt für Batteriewechsel für elektrische Zweiräder, und Lieferaggreggatoren weisen die stärkste CAGR-Prognose von 18,69 % auf.

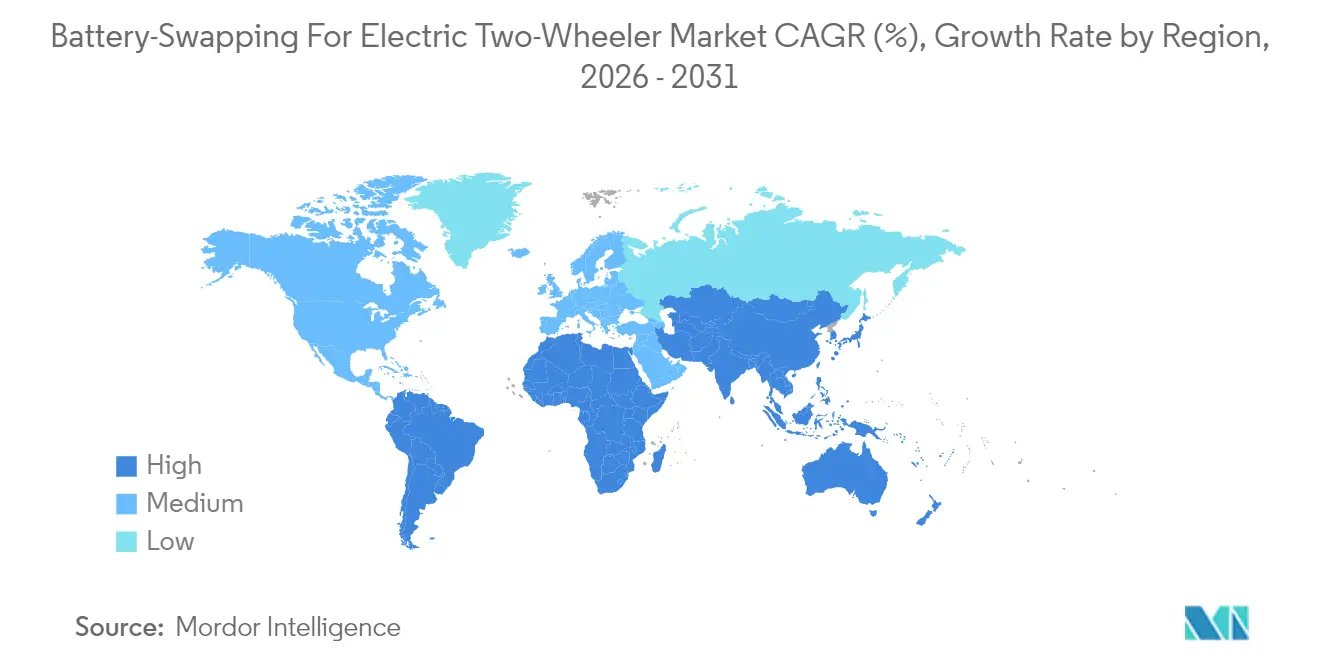

- Nach Region dominierte Asien-Pazifik mit einem Marktanteil von 45,02 % am Markt für Batteriewechsel für elektrische Zweiräder im Jahr 2025, und Südamerika steht vor einer CAGR-Expansion von 18,32 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Batteriewechsel für elektrische Zweiräder

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Aggressive Dekarbonisierungsmandate | +4.2% | Global, mit frühen Gewinnen in China, Indien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Lieferflotten | +3.8% | Kernmarkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Batteriekosten | +3.1% | Global | Langfristig (≥ 4 Jahre) |

| Bewährte Großflächige Wechsel-Ökosysteme | +2.9% | Kernmarkt Asien-Pazifik, mit Expansion nach Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Städtische Flächenbeschränkungen | +2.4% | Globale Stadtgebiete, insbesondere Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Second-Life- und Netzdienst-Einnahmequellen | +1.8% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive Dekarbonisierungsmandate und Subventionen

Der politische Schwung beschleunigt sich, da Regierungen den Batteriewechsel als netzsparenden Katalysator für die Elektrifizierung von Zweirädern betrachten. Singapur führte im März 2024 den weltweit ersten dedizierten technischen Kodex für austauschbare Batterien ein und bietet damit ein klares Interoperabilitäts-Rahmenwerk für Betreiber [1]„Technischer Standard für austauschbare Batterien,” lta.gov.sg. China erstattet bis zu einem Drittel der Stations-Investitionskosten über Provinzfonds und beschleunigt damit Installationen in Städten der zweiten Kategorie. Indiens Programm zur Förderung der Elektromobilität ist für Lithium-Ionen-Zwei- und Dreiräder vorgesehen, wobei Batteriewechselmodelle bevorzugte Anreize erhalten [2]„Programm zur Förderung der Elektromobilität 2024,” heavyindustries.gov.in. Globale Normungsgremien sind ebenfalls aktiv; IEC 63584 und ISO 15118-20 definieren nun Authentifizierungs- und Datenaustauschschichten, die markenübergreifende Kompatibilität ermöglichen. Zusammen reduzieren diese Maßnahmen das Investorenrisiko und stützen das prognostizierte Wachstum im Markt für Batteriewechsel für elektrische Zweiräder.

Wachstum von Liefer- und Gig-Economy-Flotten

Hochauslastende gewerbliche Flotten betrachten Ausfallzeiten als nicht akzeptabel, was den Batteriewechsel für die Geschäftskontinuität unverzichtbar macht. Lieferaggregatoren wie Zomato und Swiggy haben den Wechsel in ihre städtischen Logistikabläufe integriert, und Battery Smart verzeichnet nun täglich über 100.000 Wechselvorgänge in ganz Indien, hauptsächlich von organisierten Flotten. Städtische Behörden schließen sich diesem Trend an; die Straßen- und Transportbehörde Dubais genehmigte 36 dedizierte Wechselstandorte für Essenslieferfahrer. Vorhersehbare Nutzungsmuster ermöglichen es Betreibern, Batterie-Float-Level zu optimieren, die Stationsauslastung zu steigern und langfristige Abonnementeinnahmequellen zu sichern. Folglich entwickelt sich der Markt für Batteriewechsel für elektrische Zweiräder zu einem kritischen Rückgrat für den Letzter-Meile-Handel.

Sinkende Lithium-Ionen-Batteriekosten

Die globalen Lithium-Ionen-Akkupackkosten sanken im Jahr 2024 erheblich von Jahr zu Jahr, was einen zentralen Batteriebesitz auf Stationsebene ermöglicht, ohne die Gewinnmargen zu beeinträchtigen [3]„Kostenverlauf von Lithium-Ionen-Batterien,” Li et al., nature.com. Die Energiedichte übersteigt nun 230 Wh/kg, was die Reichweite von Rollern erweitert und gleichzeitig leichtere Module ermöglicht, die für die manuelle Handhabung geeignet sind. Peer-reviewed-Studien weisen darauf hin, dass die Gesamtbetriebskosten im Vergleich zum privaten Batteriebesitz günstig sind, da professionelle Ladeverfahren und Tiefenentladungskontrollen die Nutzungsdauer verlängern. Die Entwicklung sichert die langfristige Wettbewerbsfähigkeit von Lithium-Ionen und festigt dessen Dominanz im Markt für Batteriewechsel für elektrische Zweiräder.

Bewährte Großflächige Wechsel-Ökosysteme

In Taiwan und Festlandchina haben operative Nachweise die Risiken für Investoren und Regulierungsbehörden gemindert. Bis Ende 2024 erreichte Gogoro bedeutende Meilensteine bei kumulativen Wechselvorgängen in seinem umfangreichen Stationsnetzwerk und zeigte dabei einen hohen täglichen Durchsatz pro Station. Ungefähr im gleichen Zeitraum erreichte NIO einen wichtigen Meilenstein bei Wechselvorgängen in seinem fahrzeugzentrierten Netzwerk und demonstrierte gleichzeitig die Anpassungsfähigkeit der Robotik für Zweiradanwendungen. Diese Errungenschaften unterstreichen das Potenzial für günstige Amortisationszeiten bei dichter Aufstellung und liefern datengestützte Benchmarks für bevorstehende Projekte in Indien und Indonesien. Infolgedessen wächst das Interesse an Replikation, was den Wachstumspfad für den Batteriewechsel im Segment elektrischer Zweiräder festigt.

Auswirkungsanalyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Stationsinvestitionskosten | -2.8% | Global, besonders ausgeprägt in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität und Widerstand von OEM gegen Schutzrechte | -2.1% | Global, mit regionalen Unterschieden bei der Normung | Mittelfristig (2–4 Jahre) |

| Steuerliche Fehlanreize bei eigenständigen Batterien | -1.5% | Europa und Nordamerika, mit entstehenden politischen Lücken in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte beim Ultroschnellladen | -1.2% | Global, mit schnellerer Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stationsinvestitionskosten und Batteriebestand

Betreiber halten typischerweise mehrere Ersatzbatterieakkupacks pro aktivem Fahrzeug bereit, um die Verfügbarkeit zu gewährleisten. Roboter-Kioske, die in einem hohen Preisbereich liegen (ohne Batterien), stellen eine erhebliche Investition dar. Spiro, das bereits erhebliche Beträge investiert hat, um eine große Anzahl von Fahrrädern und Stationen in Afrika auszurollen, strebt zusätzliche Finanzierung für die nächste Phase an. Diese Kapitalintensität beim Aufbau von Netzwerken, insbesondere in Märkten mit begrenztem Kapital, begünstigt nicht nur etablierte Akteure, sondern schränkt auch die unmittelbare Expansion im Batteriewechselsektor für elektrische Zweiräder ein.

Interoperabilität und Widerstand von OEM gegen Schutzrechte

Fahrzeughersteller schützen proprietäre Batterieformate und binden Fahrer an Einzelmarken-Ökosysteme, wodurch Betreiber gezwungen sind, mehrere SKU-Bestände zu führen. Die daraus resultierende Komplexität mindert die Anlagenauslastung und erhöht das Umlaufvermögen. Laufende IEC- und ISO-Normungsarbeiten stoßen auf OEM-Widerstand, was die allgemeine Steckereinführung verlangsamt und die Verwirrung der Verbraucher verlängert. Bis regulatorische Mandate oder Marktkräfte Kompatibilitätslücken schließen, wird diese Fragmentierung das Wachstumsmomentum im Markt für Batteriewechsel für elektrische Zweiräder dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Abonnements verankern die frühe Skalierung

Abonnementverträge hielten im Jahr 2025 einen Anteil von 62,72 % am Markt für Batteriewechsel für elektrische Zweiräder, was die Marktpräferenz für vorhersehbare monatliche Mobilitätskosten und garantierten Wechselzugang signalisiert. Diese Marktführerschaft führt zu einer stabilen Cashflow-Finanzierung und beschleunigten Kiosk-Ausrollungen im Markt für Batteriewechsel für elektrische Zweiräder. Ergänzende Flottensteuerungs-Dashboards ermöglichen es Betreibern, Batterien dynamisch umzuverteilen und die Auslastungsraten über vier Fünftel zu heben. Pay-per-Use-Optionen verzeichnen bis 2031 eine CAGR von 18,62 %, da Gelegenheitsfahrer Flexibilität über Bindung schätzen, besonders in aufkommenden Wechselgeografien. Der Abonnementanteil wird voraussichtlich langsam sinken, jedoch das wesentliche Monetarisierungselement bleiben, da Großflotten zu All-inclusive-Paketen neigen, die die Spesenabrechnung vereinfachen.

Die Netzwerkdichte erzeugt einen positiven Kreislauf: Mehr Abonnenten rechtfertigen neue Stationen, die die durchschnittliche Umleitungsdistanz reduzieren und weitere Nutzer anziehen. Differenzierte Preisstrukturen belohnen Großkunden und Flottenabonnements im großen Maßstab und festigen professionelle Lieferunternehmen als Ankermieter in städtischen Knotenpunkten. Politische Entscheidungsträger wie das indische Bundesministerium für Schwerindustrie lenken Anreize auf abonnementgestützte Einrichtungen, da diese zuverlässige Auslastungsdaten für die Sicherheitsaufsicht liefern. Infolgedessen wird das Abonnementmodell für die langfristige Rentabilität im Markt für Batteriewechsel für elektrische Zweiräder entscheidend bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batterietyp: Lithium-Ionen festigt seine Überlegenheit

Lithium-Ionen-Plattformen hielten im Jahr 2025 einen Anteil von 73,85 % am Markt für Batteriewechsel für elektrische Zweiräder. Zudem verzeichneten sie bis 2031 eine robuste CAGR von 18,55 %, was den Marktanteilsvorteil beim Batteriewechsel für elektrische Zweiräder durch überlegene 1.000-Zyklen-Haltbarkeit und Energiedichte über 200 Wh/kg unterstreicht. Regulatorische Aktualisierungen in China verbieten minderwertige Blei-Säure-Akkupacks für städtische Flotten und beschleunigen damit den Technologiewandel. Die Marktgröße für Batteriewechsel für elektrische Zweiräder für Lithium-Ionen-Formate wird voraussichtlich exponentiell mit einer robusten CAGR wachsen. Natrium-Ionen-Prototypen gewinnen F&E-Budgets, da sie kostengünstige Rohstoffe verwenden, jedoch bleibt die Kommerzialisierung nach 2030.

Darüber hinaus erfüllen integrierte Batteriemanagementsysteme die IEC-63584-Authentifizierungsregeln, eine nicht verhandelbare Anforderung für automatisierte Wechselbuchten. Blei-Säure-Batterien überleben noch in ländlichen Liefermärkten aufgrund des niedrigen Aufkleberpreises, werden aber Marktanteile abgeben, wenn recycelte Lithiumkapazitäten zunehmen und Subventionsregimes Chemien mit niedriger Energiedichte benachteiligen.

Nach Stationstyp: Automatisierung gewinnt an Bedeutung, da Arbeitskosten steigen

Manuelle Kioske hielten im Jahr 2025 einen Anteil von 50,62 % am Markt für Batteriewechsel für elektrische Zweiräder, da sie im Vergleich zu robotischen Alternativen etwa ein Drittel geringere Vorabausgaben erfordern, was sie für Schwellenländer geeignet macht. Automatisierte Stationen verzeichnen jedoch bis 2031 eine CAGR von 18,49 %, was manuelle Formate im Markt für Batteriewechsel für elektrische Zweiräder übertrifft, da die Arbeitskosten in China, Singapur und dem Golf steigen. Roboterarme liefern Wechselzyklen unter 30 Sekunden und eliminieren ergonomische Sicherheitsrisiken, was strengere Arbeitsnormen in Europa und Nordamerika erfüllt.

Die Investitionskosten sinken: Erstrangige Zulieferer bieten nun modulare Systeme zu einem Preis unter 65.000 USD pro Bucht an, was die Lücke zu manuellen Kiosken verringert. Automatisierung ermöglicht auch unbeaufsichtigten 24×7-Betrieb, was die täglichen Transaktionszahlen erhöht und die Amortisationszeiten verkürzt. Da Städte die Arbeitsschutzvorschriften verschärfen, beginnen Versicherungsgesellschaften, Prämien für robotische Infrastruktur zu reduzieren, was einen weiteren Rückenwind für die automatisierte Einführung liefert.

Nach Batteriekapazität: Mittelbereichsakkupacks treffen das optimale Gleichgewicht

Module mit 1,6–3 kWh hielten im Jahr 2025 einen Anteil von 45,05 % am Markt für Batteriewechsel für elektrische Zweiräder – ein optimaler Bereich, der 80–120 km Realweltreichweite bietet, ohne schweres Heben zu erfordern, da Akkupacks unter 12 kg wiegen. Flottendaten zeigen eine durchschnittliche tägliche Fahrzeit von 92 km für Lieferroller, was gut zu dieser Kapazität passt. Das Segment mit mehr als 3 kWh expandiert mit einer CAGR von 18,30 % und wird E-Motorräder und städtische Kuriere bedienen, die 150 km zwischen Wechseln benötigen. Kleinere Sub-1,5-kWh-Akkupacks bleiben in hochpreissensiblen Märkten erhalten, stehen jedoch vor der Überalterung, da die Lithium-Ionen-Preise sinken.

Wärmemanagementsystem-Upgrades ermöglichen es Mittelbereichsmodulen, Schnellladezyklen ohne Degradation aufrechtzuerhalten, was für Hochfrequenz-Wechselumgebungen entscheidend ist. Betreiber standardisieren sich auf ein begrenztes Kapazitätsangebot, um die Logistik zu vereinfachen und Skaleneffekte bei der Akkupack-Aufarbeitung zu erzielen. Batterieanalysen verfeinern Tiefenentladungsschwellen, verlängern die Nutzungsdauer über 1.200 Zyklen und festigen die Kostenführerschaft für mittlere Kapazitäten.

Nach Zweiradtyp: Roller dominieren, doch Motorräder beschleunigen

Roller und Mopeds deckten im Jahr 2025 66,84 % des Marktanteils am Markt für Batteriewechsel für elektrische Zweiräder ab, da ihre Durchstieg-Rahmen standardisierte Unter-Sitz-Akkupacks aufnehmen, die sich ideal für den Wechsel eignen. E-Motorräder, durch diverse Rahmengeometrien eingeschränkt, verzeichnen dennoch eine CAGR von 18,44 %, angetrieben durch Leistungsverbesserungen und OEM-Markteinführungen wie Hondas Activa e mit nativer Wechselfähigkeit. Sportmotorräder erfordern Module mit mehr als 3 kWh, was Stationsbetreiber dazu drängt, das Kapazitätsangebot zu erweitern und Halterungsdesigns zu überdenken.

Anbieter von geteilter Mobilität experimentieren mit modularen Sitzpods, die mehrere parallele Akkupacks aufnehmen können und damit eine Leistungsskalierung ohne Änderung der Fahrzeugabmessungen ermöglichen. Erwartete ISO-Richtlinien zu Verankerungssystemen für austauschbare Batterien werden den Einschluss von Motorrädern weiter ermöglichen, indem die Positionen der Verriegelungspunkte harmonisiert werden. Daher werden Motorräder einen wachsenden Anteil gewinnen, jedoch werden Roller das Rückgrat des Marktes für Batteriewechsel für elektrische Zweiräder bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewerbliche Flotten dominieren die Umsatzpools

Gewerbliche Flotten generierten im Jahr 2025 58,22 % des Marktanteils am Markt für Batteriewechsel für elektrische Zweiräder und unterstrichen damit ihre Fähigkeit, hohe tägliche Distanzen pro Fahrzeug zu monetarisieren. Netzwerkplaner priorisieren depotnahe Standorte, die Wechselvolumina von Kurieren, Fahrdienstanbietern und Lebensmittellieferfahrern bündeln. Anwendungsfälle für persönliche Mobilität holen mit einer CAGR von 18,57 % auf, gefördert durch städtische Anreize und steigende Kraftstoffkosten. Langfristige Abonnementpakete sprechen Flottenverantwortliche an, indem sie Investitionsausgaben in Betriebsausgaben umwandeln, während app-basierte On-Demand-Wechsel bei Einzelfahrern ankommen, die Budgetkontrolle suchen.

Auslastungsanalysen zeigen, dass flottenzentrierte Kioske in unter 24 Monaten die Gewinnschwelle erreichen und Standorte mit gemischter Nutzung um 8 Monate übertreffen. Infolgedessen behandeln Betreiber Flotten als Ankermieter, um den Rollout zu risikoarmer zu gestalten, bevor sie die Verbraucherreichweite steigern. Diese Zwei-Strang-Strategie unterstützt die stetige Expansion des Marktes für Batteriewechsel für elektrische Zweiräder.

Nach Endnutzer: Organisierte Flotten sichern sich Erstmover-Vorteile

Flottenoperatoren hielten im Jahr 2025 einen Anteil von 48,21 % am Markt für Batteriewechsel für elektrische Zweiräder und werden die Führung beibehalten, da die Liefernachfrage steigt. Organisierte Flotten verhandeln Massenenergietarife und gebündelte Wartungsleistungen, was zu niedrigeren Kosten pro Kilometer führt als benzin- oder steckerbasierte Alternativen. Einzelne Verbraucherfahrer übernehmen das Netzwerk schrittweise, sobald die Stationsdichte eine Komfortschwelle von 500 Metern durchschnittlicher Umleitungsdistanz übersteigt, die Betreiber bis 2027 in den wichtigsten APAC-Metropolen erwarten. Lieferaggreggatoren verzeichnen die höchste CAGR von 18,69 %, da der E-Commerce zu 10-Minuten-Schnellhandelsmodellen wechselt.

Städtische Emissionsgrenzen beschleunigen die B2B-Elektrifizierung und kanalisieren die regulatorische Bindung zu Flotten, die eine emissionsfreie Auspuffcompliance nachweisen müssen. Datenaustausch-Memoranden zwischen Flotten und Stadtplanern unterstützen das dynamische Routen-Zoning und erhöhen den strategischen Wert des Marktes für Batteriewechsel für elektrische Zweiräder für die Stadtpolitik.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 45,02 % am Markt für Batteriewechsel für elektrische Zweiräder, angetrieben durch ausgereifte Batterie-Ökosysteme in China, Taiwan und Indien sowie eine hohe Zweiraddichte. Im Jahr 2023 dominierte China den Markt für elektrische Zweiräder mit erheblichen Verkaufsvolumina. Indien verzeichnete inzwischen ein erhebliches Wachstum und erzielte einen bemerkenswerten Anstieg im Jahresvergleich. Etablierte Infrastrukturvorlagen in diesen Ländern werden in Vietnam, Thailand und Indonesien rasch angepasst und festigen damit ihre regionale Führungsposition.

Südamerika verzeichnet die höchste CAGR von 18,32 % aufgrund von Initiativen wie Brasiliens E-Liefer-Anreizprogramm und dem Mobilitäts-Roadmap für Elektromobilität in Buenos Aires, der Randstein-Wechselzonen vorsieht. Nordamerika und Europa wachsen von kleineren Ausgangswerten, nutzen jedoch hohe Arbeitskosten, um automatisierte Kioske zu rechtfertigen, die Netzdienst-Einnahmen bündeln. Der Nahe Osten und Afrika hinken hinterher, aber Pilotprogramme in Dubai und Nairobi bestätigen die Relevanz des Konzepts, wo der Netzzugang begrenzt ist. Insgesamt unterstreichen die regionalen Dynamiken die diversifizierte Natur der Chancen im Markt für Batteriewechsel für elektrische Zweiräder.

Nordamerika und Europa verfolgen eine Nischen-Einführung. Restaurantlieferplattformen in New York City und Madrid nutzen den Wechsel, um Lärm- und Emissionsvorschriften zu erfüllen. Höhere Immobilienkosten treiben Kioske in ungenutzte Innenparkgaragen oder straßenseitige Mikro-Hubs. Strenge Arbeitsschutzvorschriften drängen Betreiber zu vollständig automatisierten Buchten, was regional mit dem Premiumsegment des Marktes für Batteriewechsel für elektrische Zweiräder übereinstimmt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat in einer Landschaft, in der Ökosysteme und nicht nur einzelne Produkte die Grundlage für Differenzierung bilden. Gogoro festigt seine Marktführerschaft mit einem umfangreichen Stationsnetzwerk in Asien und strategischen wechselseitigen Lizenzvereinbarungen mit Branchengrößen wie Yamaha, Aeon und Hero MotoCorp. Währenddessen nutzt CATL seine Zellfertigungskapazität, um wettbewerbsfähige Preise für Akkupacks für seine inländischen Partner anzubieten. Battery Smart und Sun Mobility, die Asset-Light-Strategien verfolgen, nutzen Franchise-Netzwerke, um schnell in Indiens kleineren Städten präsent zu sein. Der Trend zu strategischen Allianzen wächst: Shell arbeitet mit Gogoro zusammen, um Energiepods gemeinsam zu vermarkten, und TotalEnergies unterstützt Rollouts in Brasilien mit finanzieller Unterstützung.

Da ISO-Authentifizierungsprotokolle gleiche Wettbewerbsbedingungen schaffen, nimmt die einst beeindruckende technologische Überlegenheit ab. Der heutige Wettbewerb hängt von der Nutzererfahrung, der App-Integration und Wechselzeitgarantien ab und nicht allein von proprietärer Hardware. Robotik-Marktführer wie ABB und Kuka verbessern die Servicequalität in automatisierten Netzwerken durch die Integration von KI-gestützter Fehlererkennung und Steigerung der Betriebszeit. Im Bereich Batteriewechsel für elektrische Zweiräder wird Risikokapital zunehmend von Betreibern angezogen, die Datenanalysen zur Optimierung der Batteriegesundheit einsetzen und dadurch einen positiven Kreislauf aus Kosteneffizienz und zuverlässigem Service schaffen.

Während Investitionsausgaben und regulatorische Compliance Herausforderungen für den Markteintritt darstellen, finden softwaregesteuerte Modelle, die Batterien leasen und die Stationseigentümerschaft delegieren, es leichter zu navigieren. Regionale Akteure, gestärkt durch enge Verbindungen zu politischen Entscheidungsträgern, schützen ihr Territorium durch Befürwortung von lokalen Inhaltsvorschriften. Der Trend zur globalen Normung droht jedoch, diese etablierten Verteidigungslinien zu erschüttern. In dieser sich wandelnden Landschaft ist klar, dass geschickte Ausführung und Zugang zu Kapital mehr Gewicht haben als bloße technologische Überlegenheit bei der Bestimmung der langfristigen Gewinner.

Marktführer im Bereich Batteriewechsel für elektrische Zweiräder

Gogoro Inc.

Immotor Technology

Oyika Pte. Ltd.

Kwang Yang Motor Co., Ltd.

Sun Mobility

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Honda brachte den Activa e Elektroroller in Indien mit integrierter Batteriewechselkompatibilität auf den Markt und markierte damit den ersten Mainstream-OEM, der die Funktion in großem Maßstab implementierte.

- Juli 2024: Gogoro erweiterte seinen Singapur-Betrieb auf 22 Stationen mit einer Investition von 4 Millionen USD und gab einen Plan bekannt, innerhalb von zwei Jahren 400 Standorte zu erreichen.

- Juni 2024: Battery Smart erhielt eine Serie-B-Finanzierung von 65 Millionen USD, um sein Netzwerk auf 25 indische Städte auszuweiten.

Umfang des globalen Berichts über den Markt für Batteriewechsel für elektrische Zweiräder

Batteriewechsel für elektrische Zweiräder ist eine Technologie, die den Austausch eines entladenen Akkupacks gegen einen vollständig geladenen Akkupack ermöglicht, ohne dabei wie bei Ladestationen warten zu müssen. Das Verfahren des Batteriewechsels ist für Verbraucher vergleichsweise vorteilhaft, da es weniger zeitaufwendig ist und im Vergleich zum Austausch einer Batterie zu einem niedrigeren Preis angeboten wird.

Der Markt für Batteriewechsel für elektrische Zweiräder ist nach Servicetyp, Batterietyp, Stationstyp, Batteriekapazität, Zweiradtyp und Geografie segmentiert. Nach Servicetyp ist der Markt in Pay-per-Use-Modell und Abonnementmodell segmentiert. Nach Batterietyp ist der Markt in Lithium-Ionen-Batterien und Blei-Säure-Batterien segmentiert. Nach Stationstyp ist der Markt in Manuell und Automatisiert segmentiert. Nach Batteriekapazität ist der Markt in bis zu 1,5 kWh, 1,6 bis 3 kWh und mehr als 3 kWh segmentiert. Nach Zweiradtyp ist der Markt in E-Scooter/Mopeds und E-Motorräder segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt segmentiert.

Der Bericht bietet Marktgrößen und Prognosen für den Batteriewechsel in Werten (USD) für alle oben genannten Segmente.

| Pay-per-Use-Modell |

| Abonnementmodell |

| Lithium-Ionen-Batterie |

| Blei-Säure-Batterie |

| Manuell |

| Automatisiert |

| Bis zu 1,5 kWh |

| 1,6 – 3 kWh |

| Mehr als 3 kWh |

| E-Scooter / Mopeds |

| E-Motorräder |

| Persönliche Mobilität |

| Gewerbliche Flotten |

| Einzelne Verbraucher |

| Flottenoperatoren |

| Lieferaggreggatoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Rest von Naher Osten und Afrika |

| Nach Servicetyp | Pay-per-Use-Modell | |

| Abonnementmodell | ||

| Nach Batterietyp | Lithium-Ionen-Batterie | |

| Blei-Säure-Batterie | ||

| Nach Stationstyp | Manuell | |

| Automatisiert | ||

| Nach Batteriekapazität | Bis zu 1,5 kWh | |

| 1,6 – 3 kWh | ||

| Mehr als 3 kWh | ||

| Nach Zweiradtyp | E-Scooter / Mopeds | |

| E-Motorräder | ||

| Nach Anwendung | Persönliche Mobilität | |

| Gewerbliche Flotten | ||

| Nach Endnutzer | Einzelne Verbraucher | |

| Flottenoperatoren | ||

| Lieferaggreggatoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Batteriewechsel für elektrische Zweiräder bis 2031 erreichen?

Der Markt für Batteriewechsel für elektrische Zweiräder wird voraussichtlich bis 2031 einen Wert von 1,25 Milliarden USD erreichen, basierend auf einer CAGR von 18,21 %.

Welches Servicemodell führt bei der Einführung?

Abonnementpläne halten einen Anteil von 62,72 %, da sie den Batteriebesitz in vorhersehbare Betriebsausgaben für Flotten umwandeln.

Warum ist Asien-Pazifik der größte Regionalmarkt?

Asien-Pazifik kombiniert hohe Zweiraddichte, staatliche Subventionen und bewährte Ökosystem-Blaupausen, die das Einsatzrisiko verringern.

Wie unterscheiden sich automatisierte Stationen von manuellen Kiosken?

Automatisierte Stationen tauschen Batterien in unter 30 Sekunden aus und verzeichnen eine CAGR von 18,49 %, erfordern jedoch höhere Vorabinvestitionen als manuelle Formate.

Welche Rolle spielen Lieferflotten?

Liefer- und Gig-Economy-Flotten generieren 58,22 % der aktuellen Nachfrage aufgrund ihres Bedarfs an ausfallfreiem Betrieb.

Werden Lithium-Ionen-Batterien wahrscheinlich ihre Dominanz behalten?

Lithium-Ionen-Chemie bietet überlegene Energiedichte und sinkende Akkupackpreise und sichert damit einen Anteil von 73,85 % und eine CAGR von 18,55 %.

Seite zuletzt aktualisiert am: