Taille et part de marché des électrolytes solides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.18 Millions de dollars américains |

| Taille du Marché (2031) | 80.94 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

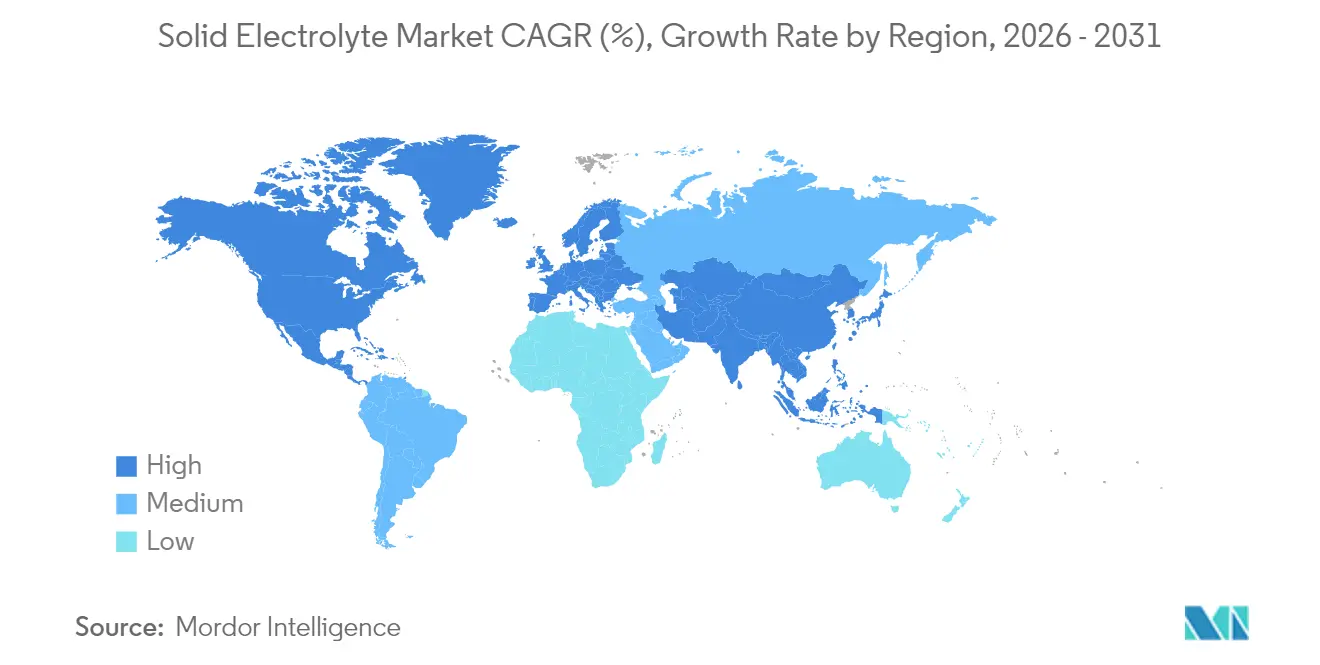

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

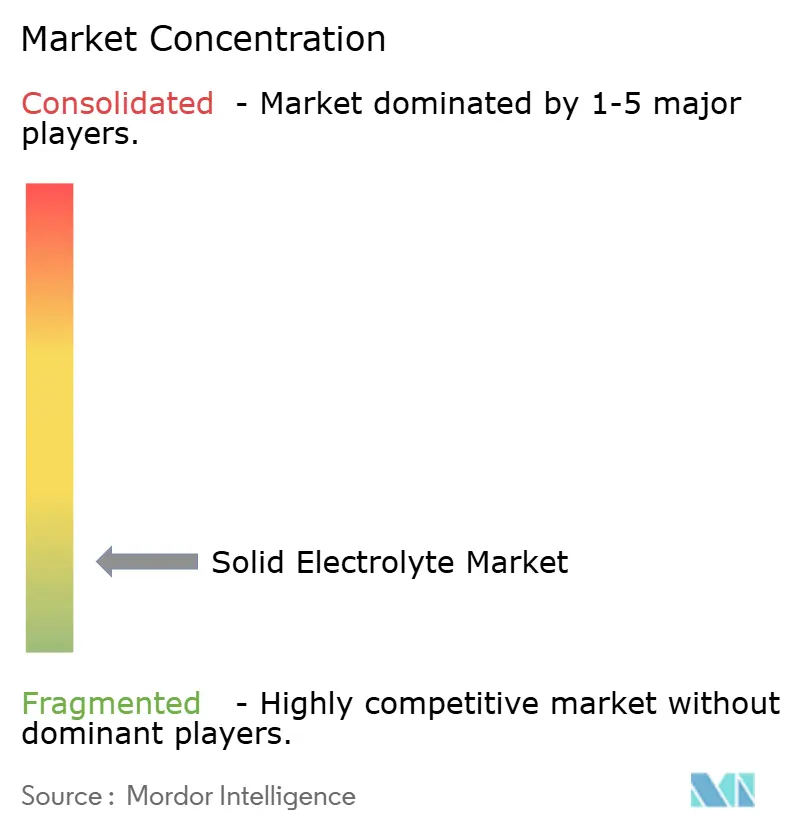

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des électrolytes solides par Mordor Intelligence

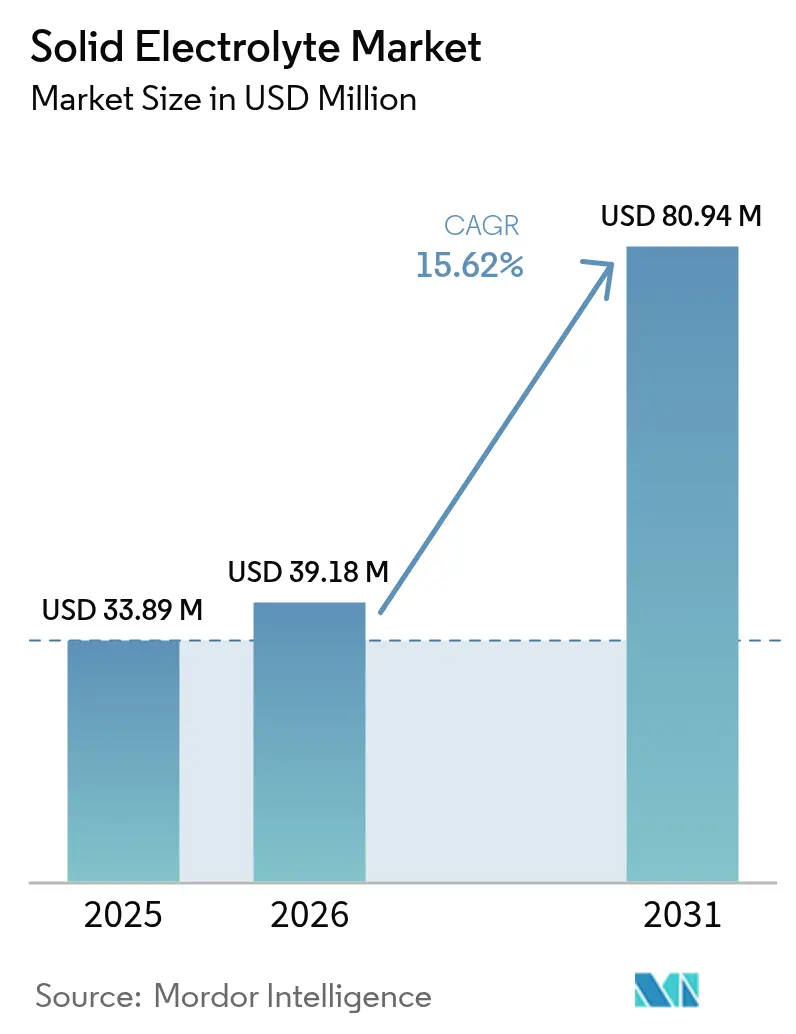

La taille du marché des électrolytes solides devrait passer de 33,89 millions USD en 2025 à 39,18 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 80,94 millions USD d'ici 2031, à un TCAC de 15,62 % sur la période 2026-2031.

La demande s'accélère alors que les équipementiers automobiles pivotent vers les batteries à état solide pour satisfaire des réglementations mondiales de sécurité strictes, rivaliser en matière de densités d'énergie supérieures à 500 Wh/kg et réduire les temps de charge. Les avancées en matière de matériaux, les montées en cadence de fabrication et les financements publics s'alignent sur les feuilles de route des entreprises, signalant que le marché des électrolytes solides passe rapidement des lignes pilotes à la production commerciale précoce. La fragmentation de la concurrence, associée à de multiples chimies viables, maintient des barrières à l'entrée modestes mais alimente une intense course aux brevets. La domination régionale reste du côté de l'Asie-Pacifique, mais les expansions de capacité en Amérique du Nord et en Europe laissent présager une empreinte mondiale plus équilibrée d'ici la fin de la décennie.

Principaux enseignements du rapport

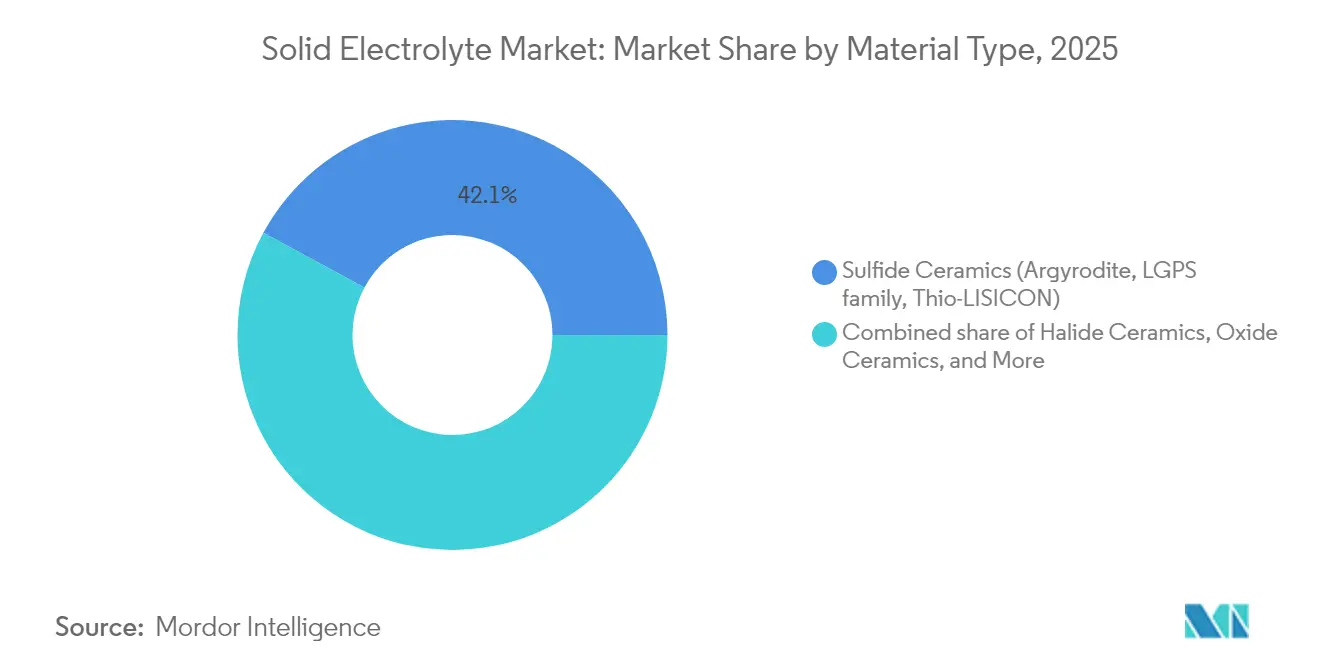

- Par type de matériau, les céramiques sulfures ont représenté 42,12 % de la part de marché des électrolytes solides en 2025, tandis que les céramiques halogénures sont appelées à se développer à un TCAC de 18,74 % jusqu'en 2031.

- Par type de batterie, les batteries de traction pour VE ont capté 52,40 % de la taille du marché des électrolytes solides en 2025 et devraient croître à un TCAC de 18,52 % jusqu'en 2031.

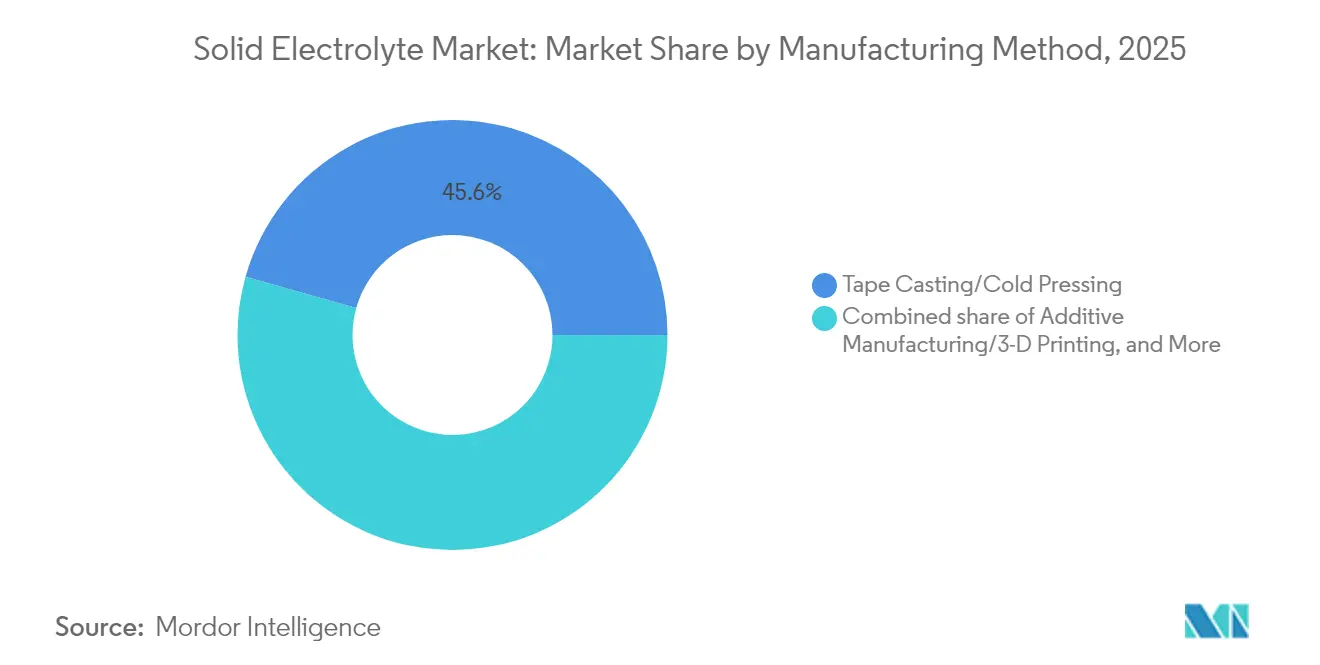

- Par méthode de fabrication, le coulage en bande a mené avec une part de 45,63 % de la taille du marché des électrolytes solides en 2025 ; la fabrication additive devrait enregistrer le TCAC le plus élevé, à 19,31 %, entre 2026 et 2031.

- Par épaisseur, la plage de 25 à 100 µm a représenté 44,25 % de la taille du marché des électrolytes solides en 2025 et devrait progresser à un TCAC de 17,19 %.

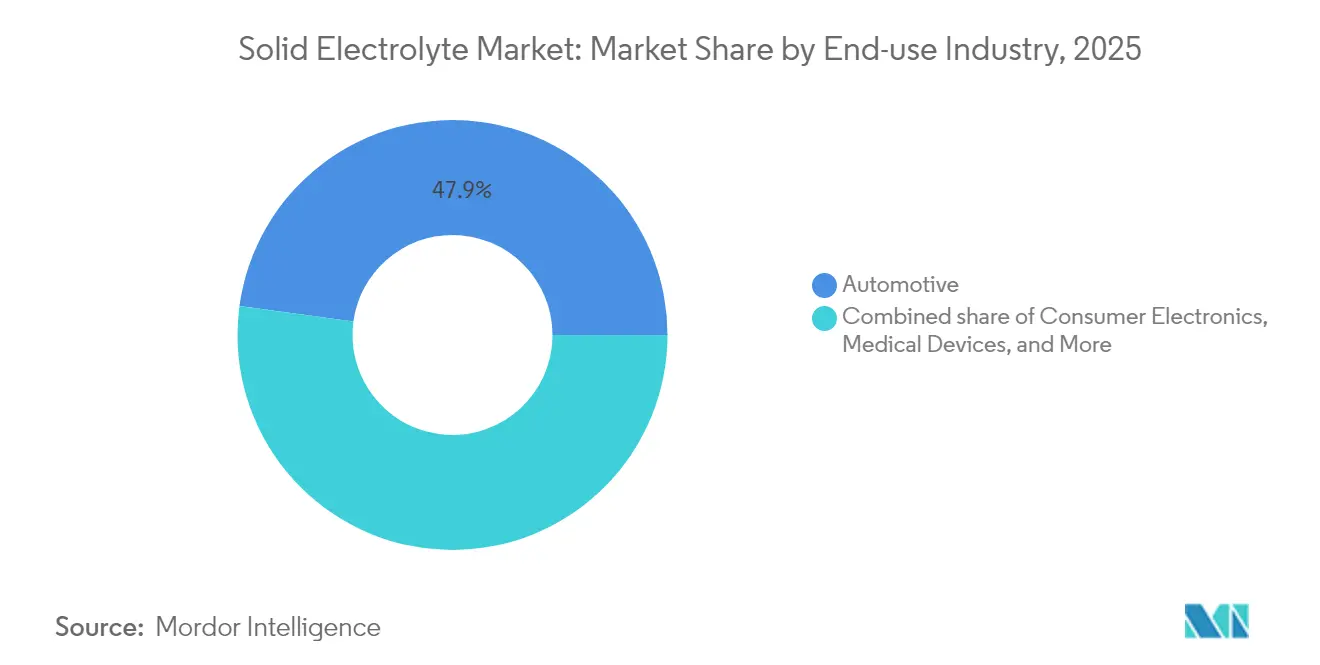

- Par secteur d'utilisation finale, le segment automobile a capté 47,85 % de la taille du marché des électrolytes solides en 2025 et devrait croître à un TCAC de 18,55 %.

- Par géographie, la région Asie-Pacifique a détenu une part de revenus de 57,75 % en 2025, tandis que l'Amérique du Nord devrait afficher le TCAC régional le plus rapide, à 18,05 %, sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des électrolytes solides

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur la sécurité des VE orientées vers la chimie à état solide | +3.20% | UE, Japon, répercussion mondiale | Moyen terme (2-4 ans) |

| Course à la R&D des équipementiers pour des batteries >500 Wh/kg | +4.10% | Avance Asie-Pacifique, suivi Amérique du Nord | Moyen terme (2-4 ans) |

| Afflux de capital-risque et montées en cadence des lignes pilotes | +2.80% | Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Micro-dispositifs grand public nécessitant des cellules ultra-minces | +1.90% | Centres de fabrication en Asie | Long terme (≥ 4 ans) |

| Électrolytes solides au sodium pour le stockage d'énergie à grande échelle | +2.30% | Marchés mondiaux des énergies renouvelables | Long terme (≥ 4 ans) |

| Exigences de défense pour des packs de −50 °C à +150 °C | +1.50% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la sécurité des VE orientées vers la chimie à état solide

Les nouvelles directives sur les batteries dans l'Union européenne exigent une prévention stricte de l'emballement thermique, un critère que les électrolytes solides satisfont plus facilement que les cellules lithium-ion à électrolyte liquide.(1)Commission européenne, "Règlement sur les batteries (UE) 2023/1542," europa.eu Le Japon a délivré des approbations réglementaires pour le programme de VE à état solide de Toyota fin 2024, signalant une aisance réglementaire à l'égard des séparateurs céramiques dans les applications à haute énergie. Dans l'aviation, l'Administration fédérale de l'aviation (Federal Aviation Administration) évalue les électrolytes solides afin de satisfaire les objectifs de faible inflammabilité pour les systèmes d'alimentation des aéronefs de prochaine génération.(2)Administration fédérale de l'aviation, "Programme de recherche sur la sécurité des électrolytes," faa.gov Ces actions rallient les régulateurs mondiaux autour d'une justification commune en matière de sécurité qui élève la chimie à état solide du statut d'optionnel à celui d'essentiel dans les prochaines conceptions de plateformes. Les constructeurs automobiles intègrent donc les électrolytes solides non seulement pour leurs performances, mais aussi pour garantir la future homologation de type sur l'ensemble des marchés.

Course à la R&D des équipementiers pour des batteries >500 Wh/kg

Les densités d'énergie révolutionnaires autour de 500 Wh/kg, présentées par les prototypes de cellules à état condensé de CATL en 2024, valident les électrolytes solides comme architecture habilitante pour les packs de véhicules ultra-légers.(3)Contemporary Amperex Technology Co. Limited, "Livre blanc sur la batterie à état condensé," catl.com Les démonstrations ultérieures en laboratoire, progressant vers 711 Wh/kg, soulignent un plafond théorique en rapide expansion. Cette quête englobe des objectifs de taux de charge inférieurs à 15 minutes, ce qui exige une tolérance aux températures élevées que les électrolytes céramiques ou halogénures offrent. Les équipementiers concurrents considèrent désormais cette chimie comme centrale dans leurs cycles de produits 2027-2030, intensifiant ainsi les approvisionnements en matériaux sulfures, halogénures et oxydes et stimulant des contrats d'approvisionnement de plusieurs milliards de dollars.

Afflux de capital-risque et montées en cadence des lignes pilotes

QuantumScape a assuré un financement continu grâce à son alliance avec Volkswagen, tandis que Solid Power a prolongé sa collaboration avec Ford et sollicité une subvention de 50 millions USD du Département de l'Énergie visant à accroître la production d'électrolytes céramiques. Ces investissements mettent en évidence un passage de la preuve de concept en laboratoire vers une production pilote de l'ordre de 100 MWh. Les flux de capitaux accordent une priorité croissante aux équipements, à l'amélioration des rendements et à l'automatisation des procédés plutôt qu'à la recherche fondamentale, indiquant que les investisseurs mesurent désormais le succès par la progression sur les indicateurs de fabrication tels que le coût au mètre carré et le débit de cellules.

Micro-dispositifs grand public nécessitant des cellules ultra-minces

Samsung Electro-Mechanics prévoit d'échantillonner des cellules tout-à-l'état-solide de moins de 50 µm pour les dispositifs portables en 2025, avec une production de masse ciblée pour 2026. Les électrolytes solides éliminent les solvants inflammables, permettant un emballage plus fin et permettant aux dispositifs flexibles ou implantables d'atteindre une énergie volumétrique plus élevée sans compromis sur la sécurité. Les fournisseurs d'électronique médicale anticipent l'adoption pour les stimulateurs cardiaques et les neurostimulateurs, où la tolérance aux défaillances est minimale. Ces segments de niche à haute marge fournissent des revenus précoces avant les lancements automobiles à fort volume.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé de frittage et de dépôt | −2.8% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Pertes de rendement dans le traitement des céramiques | −2.1% | Fabs Asie-Pacifique | Moyen terme (2-4 ans) |

| Brèche des dendrites de métal Li dans les matrices sulfures | −1.9% | Centres mondiaux de R&D | Moyen terme (2-4 ans) |

| Approvisionnement limité en Li₂S et en P₂S₅ de haute pureté | −1.7% | Approvisionnement Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé de frittage et de dépôt

Les céramiques sulfures et oxydes conventionnelles nécessitent souvent des cycles de four au-dessus de 900 °C, entraînant des dépenses en équipements pouvant dépasser 50 millions USD pour une ligne à mi-échelle. La méthode de frittage à froid de Penn State abaisse la température de traitement à 150 °C, réduisant à la fois la consommation d'énergie et l'investissement en fours [PSU.EDU]. Les premières évaluations technico-économiques situent le coût de l'anode en lithium métal mince à 4,3 USD/m² face à un objectif de 2,1 USD/m², illustrant l'écart économique que les fabricants cherchent à combler. L'adoption de la vat-photopolymérisation pour les géométries de LLZO réduit davantage les besoins en infrastructure en imprimant des pièces à forme quasi-nette, contournant ainsi plusieurs étapes de broyage et de polissage.

Pertes de rendement dans le traitement des céramiques

Les fissures, la volatilisation du lithium et les impuretés de phase diminuent les rendements de production, en particulier pour le LLZO de type grenat traité entre 700 °C et 950 °C. Le frittage rapide à ultra-haute température peut porter la densité à 97 %, mais la moindre déviation engendre des lacunes de lithium qui détruisent la conductivité. Le contrôle avancé des procédés, la spectroscopie in situ et l'optimisation des dopants visent à élever le rendement au premier passage au seuil de 85 %, jugé nécessaire pour une économie à l'échelle du gigawattheure. Le succès sur ce front impacte directement les courbes de coûts et la disponibilité des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les sulfures en tête malgré la montée en puissance des halogénures

Les céramiques sulfures ont fourni 42,12 % de la part de marché des électrolytes solides en 2025, grâce aux conductivités du Li₆PS₅Cl dépassant 1 mS cm⁻¹ et à des voies de coulage en bande bien maîtrisées. Le segment est néanmoins confronté à des défis de coût et de sensibilité à l'humidité qui encouragent le développement parallèle d'options halogénures et oxydes. Les céramiques halogénures, bien que disposant d'une base modeste en 2025, devraient enregistrer le TCAC le plus rapide à 18,74 % jusqu'en 2031, leur stabilité oxydative supérieure simplifiant l'appariement avec des cathodes haute tension. La R&D se concentre sur les structures riches en Cl, Br et F qui maintiennent une conductivité élevée sans dégradation hygroscopique.

Les fabricants évaluent la tolérance oxydative, la disponibilité des matières premières et le rendement de traitement lors de la sélection des chimies pour des utilisations finales spécifiques. Les grenats d'oxyde, tels que le LLZO dopé au Ta, restent pertinents là où le risque de pénétration d'humidité est élevé, malgré leurs températures de frittage plus élevées. Les hybrides polymères et vitrocéramiques servent des niches d'électronique flexible mais restent des moteurs de volume secondaires. L'effet cumulatif maintient la taille globale du marché des électrolytes solides diversifiée sur au moins quatre chimies principales, assurant la résilience de l'approvisionnement tout en alimentant la concurrence en matière de propriété intellectuelle.

Par type de batterie : la domination des VE stimule l'innovation

Les packs de traction pour VE ont capté 52,40 % de la taille du marché des électrolytes solides en 2025 et devraient progresser à un TCAC de 18,52 % alors que les constructeurs automobiles mondiaux programment des modèles à état solide pour des fenêtres de lancement en fin de décennie. Les exigences en termes de volume des packs de véhicules de 60 à 100 kWh contraignent les fournisseurs à viser des usines à l'échelle du gigawattheure, qui subventionnent à leur tour l'apprentissage des coûts, bénéficiant aux segments plus petits. L'électronique grand public continue de détenir une part stable, avec les smartphones, les ordinateurs portables et les dispositifs de réalité augmentée en tête, aidés par les avantages de facteur de forme et les normes de sécurité strictes pour les batteries transportées par les passagers.

Le stockage stationnaire d'énergie, l'aérospatiale, les implants médicaux et l'IoT industriel composent collectivement le reste, chacun valorisant des attributs spécifiques — durée de cycle, résilience thermique, biocompatibilité ou miniaturisation. Les retombées technologiques de la R&D automobile accélèrent ainsi les gains de performance dans ces arènes secondaires, renforçant le rôle dominant des programmes VE dans la dictée des normes d'approvisionnement en matériaux et d'équipements dans l'ensemble du marché des électrolytes solides.

Par méthode de fabrication : la domination traditionnelle fait face à des perturbations

Les lignes de coulage en bande et de pressage à froid ont représenté 45,63 % du volume 2025, reflétant des décennies d'expertise en substrats céramiques transférable aux électrolytes solides. Pourtant, la fabrication additive surpassera tous ses concurrents avec un TCAC prévu de 19,31 %, tirant parti de l'impression 3D pour créer des voies ioniques architecturées et des treillis de collecteurs de courant intégrés impossibles à réaliser avec des voies planaires. Les premières pièces en LLZO vat-photopolymérisé présentent une conductivité de 3,1 × 10⁻⁵ S cm⁻¹, accompagnée de géométries complexes, préfigurant de futurs micro-réacteurs empilables adaptés aux cellules haute performance.

Des lignes hybrides associant des ébauches imprimées à un frittage éclair sont susceptibles d'émerger, maintenant une faiblesse en capital tout en atteignant les objectifs de densité. À mesure que les courbes de coûts descendent, les approches additives captureront d'abord les niches sur mesure et haute précision avant de défier les volumes automobiles grand public. Cette évolution contraint les fournisseurs d'équipements en place à remodeler leurs offres, élargissant les options industrielles et reconfigurant progressivement la topologie de production du marché des électrolytes solides.

Par épaisseur : l'optimisation de la plage intermédiaire prévaut

Les feuilles d'électrolyte d'épaisseurs comprises entre 25 µm et 100 µm ont détenu une part de 44,25 % et généré le TCAC le plus élevé à 17,19 %, car elles équilibrent la résistance interfaciale avec la robustesse mécanique. En dessous de 25 µm, les films ultra-minces permettent les dispositifs portables et le stockage au niveau des puces, mais souffrent de fragilité lors de la manipulation. Au-dessus de 100 µm, les sections épaisses ont une densité d'énergie plus faible mais restent indispensables pour les packs stationnaires ou de défense où la résistance à la perforation prime sur la taille. Les fournisseurs d'équipements affinent donc les systèmes de calandrage et de lame de racleur pour atteindre des tolérances serrées dans la plage intermédiaire où se concentre la demande automobile. Les avancées dans la pulvérisation cathodique et le dépôt de couche atomique repousseront progressivement les épaisseurs économiquement viables vers le bas, mais les produits de la plage intermédiaire continueront de dominer au moins jusqu'en 2030.

Par secteur d'utilisation finale : le leadership automobile s'accélère

Les clients du secteur automobile ont représenté 47,85 % du volume 2025 et devraient à nouveau afficher le TCAC le plus rapide à 18,55 %, ancrant la courbe de demande globale. Ils contractent directement pour des poudres de sulfures, des feuilles de séparateurs et des anodes pré-lithiées, s'engageant sur des approvisionnements pluriannuels qui sécurisent les flux de trésorerie des fournisseurs. L'électronique grand public offre une croissance stable quoique plus lente, la différenciation par facteur de forme prenant le pas sur les métriques de coût par kWh. Le stockage stationnaire est en passe de progresser une fois que les électrolytes solides à base de sodium auront atteint une validation sur le terrain, ce qui pourrait alléger la tension sur la demande en lithium. L'utilisation dans l'aérospatiale, la défense, le médical et les machines industrielles reste incrémentielle mais stratégiquement importante, poussant les fournisseurs vers des performances à large gamme de températures et une durée de vie de cycle prolongée, des capacités qui, une fois démontrées, se propagent vers les cellules VE grand public.

Analyse géographique

La région Asie-Pacifique a contrôlé 57,75 % des revenus en 2025 et devrait réaliser un TCAC de 17,65 %, portée par des chaînes d'approvisionnement verticalement intégrées, englobant le raffinage du lithium brut, la synthèse de poudres céramiques, l'assemblage de cellules et l'intégration de modules, co-localisées en Chine, au Japon et en Corée du Sud. CATL, Panasonic, LG Energy Solution et un ensemble de fabricants de matériaux coordonnent des pipelines d'investissement qui maintiennent les planchers de coûts régionaux bas. Les programmes gouvernementaux tels que l'initiative sud-coréenne de 35 milliards USD en faveur des batteries renforcent la trajectoire de la région.

L'Amérique du Nord s'accélère grâce à la loi américaine sur la réduction de l'inflation (Inflation Reduction Act) et aux subventions du Département de l'Énergie, favorisant la construction d'usines de séparateurs céramiques et de poudres de sulfures éligibles aux crédits d'impôt. Les partenariats unissant les constructeurs automobiles aux spin-offs universitaires se concentrent sur la réduction des écarts de rendement de processus et la qualification des flux de matières premières nationales. D'ici 2030, la région pourrait accueillir plusieurs lignes d'électrolytes solides multi-gigawatts, faisant passer sa contribution à l'approvisionnement mondial de l'ordre des chiffres simples actuels vers la tranche basse de 20 %.

L'Europe poursuit l'autonomie stratégique à travers le Règlement européen sur les batteries et des usines en co-entreprise financées par les gouvernements nationaux. La division batterie de Volkswagen, PowerCo, concède des licences de propriété intellectuelle en électrolytes solides pour ancrer des usines allemandes et suédoises prévues, capables d'une production annuelle de 40 GWh. L'accent politique sur la durabilité, l'économie circulaire et les chaînes d'approvisionnement locales rend la chimie à état solide attrayante en raison de sa durée de service plus longue et de sa meilleure recyclabilité. Combinées, ces évolutions indiquent un rééquilibrage dans lequel l'Asie conserve la primauté mais fait face à des challengers transatlantiques crédibles.

Paysage concurrentiel

Le marché des électrolytes solides reste très fragmenté, aucun acteur établi ne dépassant une part de 15 % de la capacité installée. Les grands fabricants de cellules — CATL, Samsung SDI et LG Energy Solution — tirent parti de leurs avantages en capital et de leurs liens avec le secteur automobile pour développer en parallèle leurs lignes sulfures et oxydes avec leurs activités d'ions liquides. Des entreprises spécialisées telles que QuantumScape, Solid Power et ProLogium se concentrent sur des séparateurs propriétaires ou des procédés de laminage, pariant sur des performances révolutionnaires pour surpasser les acteurs en volume. Des start-ups comme Ampcera et Pengxu tentent de commercialiser des poudres halogénures, tandis que les fournisseurs d'équipements développent des fours de frittage éclair et des enducteurs de dépôt de couche atomique (ALD) rouleau à rouleau adaptés aux électrolytes solides.

Une tendance prononcée vers l'intégration verticale est évidente : l'alliance de Toyota avec Idemitsu pour construire une usine de sulfure de lithium de 1 000 t/an illustre cette volonté d'internaliser les intrants critiques. Parallèlement, les licences croisées de propriété intellectuelle s'accélèrent, comme en témoigne l'accord de Volkswagen pour déployer la technologie de séparateur de QuantumScape, associant l'innovation des start-ups à l'échelle des équipementiers. La consolidation est attendue une fois que les montées en volume commenceront, les grandes entreprises acquérant des initiatives prêtes pour la phase pilote afin de sécuriser les équipes d'ingénierie et les portefeuilles de brevets.

Leaders du secteur des électrolytes solides

NEI Corporation

Ohara Inc

Empower Materials

Ampcera Corp

Iconic Material Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Solid Power a prolongé son partenariat avec Ford Motor Company jusqu'en décembre 2025 tout en négociant une subvention potentielle de 50 millions USD du Département de l'Énergie pour la production de matériaux d'électrolytes solides.

- Juin 2025 : Standard Lithium et Telescope Innovations ont développé le procédé DualPure pour la production de sulfure de lithium, fonctionnant en dessous de 100 °C, ce qui réduit considérablement les coûts et la complexité de fabrication par rapport aux méthodes traditionnelles à haute température.

- Mai 2025 : Gotion High-Tech a révélé une cellule à état solide de 525 Wh/kg entrant en phase de test routier, atteignant un gain de 60 % de la conductivité ionique par rapport aux versions précédentes.

- Mars 2025 : Toyota et Idemitsu Kosan ont investi 142 millions USD dans une usine de sulfure de lithium de 1 000 t/an prévue pour un démarrage en 2027, renforçant l'approvisionnement intérieur japonais en matière première sulfure clé.

Périmètre du rapport mondial sur le marché des électrolytes solides

Un électrolyte à état solide (SSE) est un conducteur ionique solide et un matériau isolant électronique, et il est le composant caractéristique de la batterie à état solide. Il est utile pour les applications dans le stockage d'énergie électrique (SEE) en substitution des électrolytes liquides présents notamment dans une batterie lithium-ion. Le rapport sur le marché des électrolytes solides est segmenté par type et application. Par type, le marché est segmenté en céramique et polymère solide. Par application, le marché est segmenté en batteries à couche mince et batteries pour véhicules électriques. Le rapport couvre également la taille du marché et les prévisions pour le marché des électrolytes solides dans les principales régions ou pays. Le rapport propose la taille du marché et les prévisions en revenus (millions USD) pour tous les segments susmentionnés.

| Céramiques oxydes (LLZO, LIPON, Perovskite, LISICON) |

| Céramiques sulfures (Argyrodite, famille LGPS, Thio-LISICON) |

| Céramiques phosphates (NASICON, LISICON-P) |

| Céramiques halogénures |

| Électrolytes polymères (PEO, PAN, PVDF, PBI, etc.) |

| Électrolytes composites/biphasiques |

| Verre et vitrocéramiques (LIPON, LiPON-Si) |

| Autres |

| Batteries pour électronique grand public |

| Batteries de traction pour VE |

| Batteries pour systèmes de stockage d'énergie |

| Batteries pour l'aérospatiale et la défense |

| Batteries pour implants médicaux |

| Batteries pour équipements industriels et capteurs IoT |

| Coulage en bande/Pressage à froid |

| Pressage à chaud et frittage HIP |

| Dépôt de couche atomique/moléculaire |

| Coulage par solvant/lame de racleur |

| Fabrication additive/Impression 3D |

| Moins de 25 µm |

| 25 à 100 µm |

| Plus de 100 µm |

| Automobile |

| Électronique grand public |

| Stockage stationnaire d'énergie |

| Aérospatiale et défense |

| Dispositifs médicaux |

| Équipements industriels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Céramiques oxydes (LLZO, LIPON, Perovskite, LISICON) | |

| Céramiques sulfures (Argyrodite, famille LGPS, Thio-LISICON) | ||

| Céramiques phosphates (NASICON, LISICON-P) | ||

| Céramiques halogénures | ||

| Électrolytes polymères (PEO, PAN, PVDF, PBI, etc.) | ||

| Électrolytes composites/biphasiques | ||

| Verre et vitrocéramiques (LIPON, LiPON-Si) | ||

| Autres | ||

| Par type de batterie | Batteries pour électronique grand public | |

| Batteries de traction pour VE | ||

| Batteries pour systèmes de stockage d'énergie | ||

| Batteries pour l'aérospatiale et la défense | ||

| Batteries pour implants médicaux | ||

| Batteries pour équipements industriels et capteurs IoT | ||

| Par méthode de fabrication | Coulage en bande/Pressage à froid | |

| Pressage à chaud et frittage HIP | ||

| Dépôt de couche atomique/moléculaire | ||

| Coulage par solvant/lame de racleur | ||

| Fabrication additive/Impression 3D | ||

| Par épaisseur | Moins de 25 µm | |

| 25 à 100 µm | ||

| Plus de 100 µm | ||

| Par secteur d'utilisation finale | Automobile | |

| Électronique grand public | ||

| Stockage stationnaire d'énergie | ||

| Aérospatiale et défense | ||

| Dispositifs médicaux | ||

| Équipements industriels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le TCAC prévu pour le marché des électrolytes solides jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 15,62 % entre 2026 et 2031, passant de 39,18 millions USD en 2026 à 80,94 millions USD d'ici 2031.

Quel segment domine la demande en matériaux pour électrolytes solides ?

Les céramiques sulfures ont mené avec 42,12 % de la part de marché des électrolytes solides en 2025, bien que les céramiques halogénures soient la classe de matériaux à la croissance la plus rapide.

Pourquoi les électrolytes solides sont-ils essentiels pour les VE de nouvelle génération ?

Ils permettent des densités d'énergie plus élevées supérieures à 500 Wh/kg, améliorent la sécurité thermique requise par les nouvelles réglementations de l'UE, et permettent la charge rapide sans les risques liés aux électrolytes liquides.

Quelle région est en tête du marché des électrolytes solides ?

L'Asie-Pacifique a commandé 57,75 % des revenus 2025 grâce à des chaînes d'approvisionnement intégrées entre la Chine, le Japon et la Corée du Sud.

Comment les fabricants réduisent-ils les coûts de production ?

Des innovations telles que le frittage à froid à 150 °C, l'impression 3D par vat-photopolymérisation et la synthèse de Li₂S à basse température réduisent le CAPEX en équipements et améliorent le rendement.

Quelle est la principale contrainte à la commercialisation rapide ?

Le traitement céramique à haute température entraîne des coûts en capital et des pertes de rendement, bien que les méthodes émergentes à basse température réduisent progressivement l'écart économique.

Dernière mise à jour de la page le: