Taille et part du marché de la banane

Analyse du marché de la banane par Mordor Intelligence

La taille du marché de la banane devrait passer de 139,51 milliards USD en 2025 à 145,97 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 183,43 milliards USD d'ici 2031, à un TCAC de 4,63 % sur la période 2026-2031. Une demande robuste dans les segments de consommateurs axés sur la santé, une croissance régulière dans les formats de collations fonctionnelles et une couverture croissante de la chaîne du froid soutiennent cette expansion, conférant au marché de la banane une résilience face aux fluctuations de revenus régionales. L'Asie-Pacifique demeure le principal contributeur régional en raison de bases de production solides et d'un commerce intrarégional en hausse, tandis que l'Afrique affiche la croissance la plus rapide à mesure que les acheteurs urbains se tournent vers des produits frais pratiques. Les grandes multinationales continuent de stimuler l'innovation en matière de durabilité et d'efficacité logistique, et les programmes de marques distributeurs des supermarchés renforcent les exigences en matière de normes sociales et environnementales vérifiables. Les coûts de gestion des maladies, la volatilité des taux de fret et des réglementations phytosanitaires plus strictes freinent la croissance sans pour autant remettre en cause les perspectives haussières à long terme du marché de la banane en tant que denrée de base et article de collation premium.

Principales conclusions du rapport

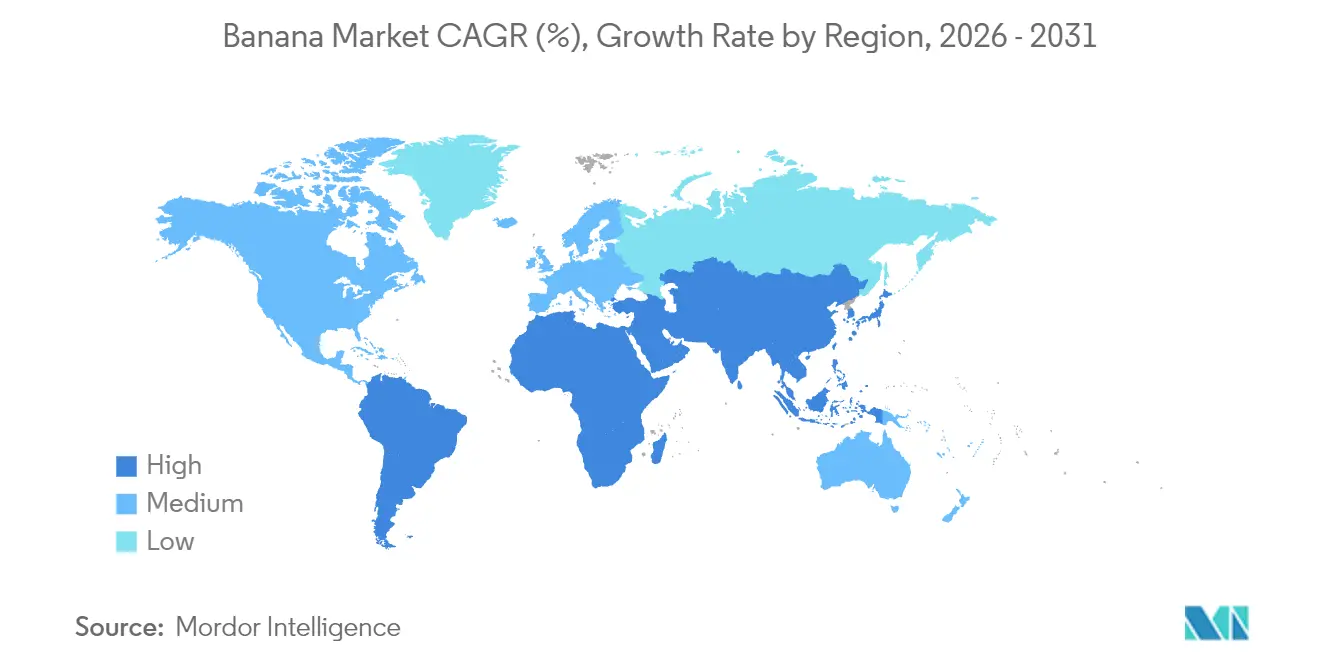

- Par géographie, l'Asie-Pacifique était en tête avec 48,20 % de la part du marché de la banane en 2025, tandis que l'Afrique devrait enregistrer un TCAC de 5,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la banane

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante des consommateurs soucieux de leur santé | +0.8% | Mondiale, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Libéralisation des échanges dans les principales nations importatrices | +0.6% | Asie-Pacifique, Moyen-Orient et Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion rapide des marques distributeurs des supermarchés | +0.5% | Europe, Amérique du Nord et marchés émergents d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence de plateformes logistiques de chaîne du froid | +0.7% | Mondiale, avec un accent sur l'Afrique et l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Initiatives de neutralité carbone pour la banane par les multinationales | +0.4% | Mondiale, portée par les exigences réglementaires en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des collations fonctionnelles à base de banane | +0.9% | Amérique du Nord, Europe et centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs soucieux de leur santé

La consommation de bananes premium s'accélère à mesure que les acheteurs orientés vers le fitness se concentrent sur les attributs de la banane en termes de potassium, de fibres et de sucres naturels. Les labels biologiques et équitables commandent des primes de prix de 20 à 30 % en Amérique du Nord et en Europe, permettant aux producteurs de récupérer des coûts agricoles plus élevés tout en finançant des projets de santé des sols. Les collaborations entre marques, telles que le partenariat entre Givaudan et Dole pour la poudre de banane verte upcyclée, illustrent une approche d'économie circulaire qui transforme les rebuts en ingrédients pour les filières boulangerie et boissons[1]Source : Service de presse, « Givaudan et Dole s'associent pour créer une poudre de banane verte upcyclée », Givaudan, givaudan.com. Les données de vente au détail indiquent une hausse de 15 à 20 % des achats lorsque les bananes sont présentées dans des rayons bien-être aux côtés de boissons sportives et de barres protéinées. Les marges plus élevées obtenues grâce au positionnement santé incitent les exportateurs à améliorer leurs protocoles de qualité, ce qui renforce à son tour les partenariats fournisseur-détaillant dans les circuits de supermarché premium.

Libéralisation des échanges dans les principales nations importatrices

La baisse des droits de douane et la simplification des procédures douanières élargissent l'accès au marché pour les exportateurs émergents. Des accords tels que les partenariats économiques entre l'Union européenne et les producteurs caribéens suppriment la plupart des barrières contingentaires, offrant aux petites îles un accès élargi aux grandes chaînes de distribution. Des réformes parallèles dans certaines économies d'Asie-Pacifique ouvrent des niches à haute valeur ajoutée pour des variétés qui n'étaient auparavant pas viables en raison des droits de douane. Les exportateurs qui combinent l'accès en franchise de droits avec des installations de maturation modernes captent des avantages de premier entrant, mais des normes phytosanitaires strictes filtrent encore les producteurs dépourvus de certification de conformité. À long terme, des voies commerciales plus fluides réduisent les coûts à destination, stimulent la diversification des origines et renforcent le marché de la banane comme l'un des segments de produits frais les plus échangés au niveau mondial.

Expansion rapide des marques distributeurs des supermarchés

Les épiciers européens et nord-américains intensifient leurs programmes de marques distributeurs pour la banane afin de fidéliser les acheteurs et d'augmenter les marges sur les produits frais de 15 à 25 % par rapport aux marques nationales. Les volumes contractuels offrent aux exploitations de taille intermédiaire des revenus prévisibles, stimulant les investissements en capital dans l'irrigation et la manutention post-récolte. L'approvisionnement sous marque distributeur met l'accent sur la transparence grâce à la traçabilité par QR code, ce qui pousse les conditionneurs à numériser les données d'inventaire et les journaux de pesticides. Les détaillants s'appuient sur des labels exclusifs pour mettre en valeur un approvisionnement éthique, biologique, équitable et certifié Rainforest Alliance, déplaçant la concurrence du prix vers la finalité. À mesure que davantage de volumes migrent vers des signatures privées, les distributeurs traditionnels du marché spot pourraient perdre des parts, concentrant davantage les volumes dans des chaînes d'approvisionnement intégrées verticalement régies par des fiches d'évaluation des spécifications des détaillants.

Émergence de plateformes logistiques de chaîne du froid

Les investissements dans les infrastructures à température contrôlée, illustrés par le centre de Hamburg d'Edeka avec ses 50 salles de maturation ultramodernes, réduisent les pertes et prolongent la durée de conservation. De nouvelles installations africaines soutenues par un financement public-privé visent une réduction de 50 à 70 % des pertes post-récolte. En Asie du Sud-Est, des stations de conditionnement modernes intègrent des pré-refroidisseurs à air forcé et la technologie de maturation TarpLess pour stabiliser les stades de coloration, permettant des fenêtres de transit plus longues. Les investissements au Kenya, en Tanzanie et au Ghana visent à réduire de plus de moitié les taux de pertes post-récolte grâce à des stations de conditionnement alimentées à l'énergie solaire et à des plateformes de consolidation en cluster[2]Source : Programme des Nations Unies pour le développement, « Infrastructure de stockage et de transport horticole », undp.org. Les plateformes avancées augmentent non seulement les volumes d'exportation, mais améliorent également la qualité du commerce de détail intérieur, stimulant ainsi la demande nationale de bananes de première catégorie et soutenant une croissance plus large du marché de la banane.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incidence de la maladie de Panama TR4 | -1.2% | Mondiale, avec un impact grave en Asie du Sud-Est et une propagation vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Volatilité des taux de fret et pénuries de conteneurs | -0.8% | Mondiale, affectant particulièrement les routes commerciales longue distance | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les résidus de pesticides en Europe | -0.6% | Europe et exportateurs à destination des marchés européens | Moyen terme (2 à 4 ans) |

| Montée de l'activisme ouvrier dans les plantations sud-américaines | -0.4% | Amérique du Sud, avec des répercussions sur l'approvisionnement mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence de la maladie de Panama TR4

La race tropicale 4 constitue une menace biologique existentielle pour les plantations de Cavendish en Asie, en Australie et, plus récemment, dans certaines parties de l'Amérique du Nord. L'agent pathogène reste latent dans le sol pendant des décennies, obligeant les exploitations à adopter des tranchées de quarantaine, des bains de désinfection et des systèmes de rotation des cultures. Ces couches de biosécurité augmentent les coûts unitaires et découragent l'expansion sur de nouveaux terrains dans les zones à haut risque. Les sélectionneurs testent des cultivars résistants, mais leur commercialisation reste encore à plusieurs années, freinant ainsi les investissements dans les plantations et tempérant la croissance du marché de la banane.

Volatilité des taux de fret et pénuries de conteneurs

Les cotations spot de fret pour les conteneurs réfrigérés ont doublé dans plusieurs couloirs clés lors des pics de 2024, effaçant les faibles marges des exportateurs[3]Source : Conférence des Nations Unies sur le commerce et le développement, « Les taux de fret restent élevés au premier semestre 2024 », unctad.org. Les petits producteurs dépendants des courtiers ne pouvaient pas se couvrir contre le risque de fret, entraînant des reports d'expédition et des pertes par détérioration. Bien que les taux aient baissé début 2025, les contrats à terme comportent désormais des clauses de surcharge liées aux indices de carburant, consolidant des coûts de base plus élevés. Les grandes multinationales amortissent la volatilité grâce à des affrètements de navires à long terme, mais l'incertitude persistante pèse toujours sur les profils de rentabilité du marché de la banane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Asie-Pacifique était en tête avec 48,20 % de la part du marché de la banane en 2025, tandis que l'Afrique devrait enregistrer un TCAC de 5,63 % jusqu'en 2031. L'Asie-Pacifique conserve sa prééminence tant à l'échelle de la culture que de la demande locale, livrant près de la moitié des caisses du commerce mondial. Alors que la Chine a réduit ses importations, les ménages urbains indiens ont augmenté leurs dépenses en fruits frais et les supermarchés indonésiens ont développé leurs rayons à température contrôlée, atténuant le frein régional global. L'exportateur indien INI Farms a signé un accord direct entre la ferme et le détaillant avec LuLu Group pour approvisionner les points de vente dans le Golfe, prouvant que les flux sortants peuvent coexister avec une demande intérieure robuste. La croissance continue des expéditions du Vietnam reflète également la marge disponible en matière de fret terrestre et de droits de douane pour les producteurs régionaux, renforçant l'évolution stratégique du marché de la banane vers l'approvisionnement régional.

Le récit de croissance de l'Afrique est centré sur un potentiel de consommation et d'approvisionnement inexploité. Les importations alimentaires kenyanes orientées vers le consommateur ont atteint des sommets, soulignant l'appétit pour les fruits prêts à consommer. La Tanzanie prévoit de plus que doubler sa production horticole, soutenue par des projets routiers et d'entrepôts frigorifiques ouverts au financement mixte. Les détaillants multinationaux prospectent des nœuds d'approvisionnement en Ouganda et au Rwanda, encouragés par de nouvelles stations de conditionnement et des liaisons de fret aérien plus étendues. Ces initiatives renforcent collectivement le rôle de l'Afrique, qui passe de producteur de subsistance à origine d'exportation compétitive, apportant une nouvelle profondeur au marché de la banane.

L'Europe et l'Amérique du Nord illustrent la maturité et la premiumisation. La croissance repose sur des dérivés biologiques, équitables et fonctionnels à plus haute valeur ajoutée, et non sur le volume brut. Les mises à jour de la politique de l'Union européenne sur les pesticides stimulent une innovation agronomique continue parmi les exportateurs sud-américains, qui répondent par la gestion intégrée des ravageurs et la traçabilité numérique. Les chaînes nord-américaines pilotent des étiquettes d'empreinte carbone, donnant un avantage clair aux fournisseurs disposant de certifications d'énergie renouvelable. Le Moyen-Orient, dont les Émirats arabes unis sont le premier importateur de bananes, agit comme un hub de redistribution pour les États d'Afrique du Nord et du Golfe. L'Amérique du Sud, malgré les obstacles liés aux maladies et au travail, tire parti de terres rentables, de conditions météorologiques favorables et d'une logistique établie pour rester un pilier crucial du marché de la banane.

Développements récents du secteur

- Novembre 2024 : Edeka a inauguré son nouveau centre de distribution Fruchtkontor Nord à Hamburg, d'une valeur de 65,4 millions USD, doté de 50 salles de maturation de bananes et d'une capacité de traitement de plus de 240 000 palettes annuelles de fruits tropicaux importés.

- Janvier 2024 : INI Farms a signé un protocole d'accord avec LuLu Group International pour établir des partenariats directs entre la ferme et le détaillant pour les bananes Cavendish indiennes, étendant la collaboration existante à un approvisionnement annuel provenant d'agriculteurs du Maharashtra et de l'Andhra Pradesh.

- Janvier 2024 : THACO Agri a lancé un projet agricole intégré au Laos, englobant 8 000 hectares de culture bananière dans le cadre d'un développement de 27 384 hectares combinant arboriculture fruitière, élevage bovin et installations de transformation.

Périmètre du rapport sur le marché mondial de la banane

Les bananes sont des fruits tropicaux dont la chair molle et pulpeuse est enfermée dans une écorce souple, généralement jaune, de forme allongée avec une extrémité effilée. Les bananes sont produites par plusieurs types de grandes plantes herbacées à fleurs du genre Musa, qui poussent en grappes suspendues au sommet de la plante.

Le marché mondial de la banane est segmenté par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique). L'étude propose une évaluation de la taille du marché en termes de volume en tonnes métriques et de valeur en milliers USD.

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Équateur |

| Colombie | |

| Brésil | |

| Europe | Allemagne |

| Pays-Bas | |

| Russie | |

| Asie-Pacifique | Inde |

| Chine | |

| Indonésie | |

| Philippines | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Afrique | Égypte |

| Kenya |

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Équateur | |

| Colombie | ||

| Brésil | ||

| Europe | Allemagne | |

| Pays-Bas | ||

| Russie | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Indonésie | ||

| Philippines | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique | Égypte | |

| Kenya | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché de la banane d'ici 2031 ?

Le marché de la banane devrait atteindre 183,43 milliards USD d'ici 2031.

Quelle est la vitesse de croissance de la consommation de bananes en Afrique ?

Le segment africain devrait progresser à un TCAC de 5,63 % jusqu'en 2031, porté par l'urbanisation et l'amélioration de l'accès à la chaîne du froid.

Pourquoi les marques distributeurs des supermarchés sont-elles importantes pour les fournisseurs de bananes ?

Les programmes de marques distributeurs offrent des contrats de volume à long terme, des marges de détail plus élevées et de fortes incitations pour les producteurs à respecter des normes de durabilité strictes.

Qu'est-ce que la maladie de Panama TR4 et pourquoi est-elle importante ?

La TR4 est un champignon tellurique qui peut dévaster les plantations de Cavendish, imposant des mesures de biosécurité coûteuses et menaçant la continuité de l'approvisionnement.

Quelle région détient actuellement la plus grande part du marché de la banane ?

L'Asie-Pacifique est en tête avec 48,20 % de la part du marché de la banane en raison de niveaux élevés de production et de consommation.

Dernière mise à jour de la page le: