Taille et part du marché des kits de collecte d'échantillons biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.41 Milliards de dollars |

| Taille du Marché (2031) | 19.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

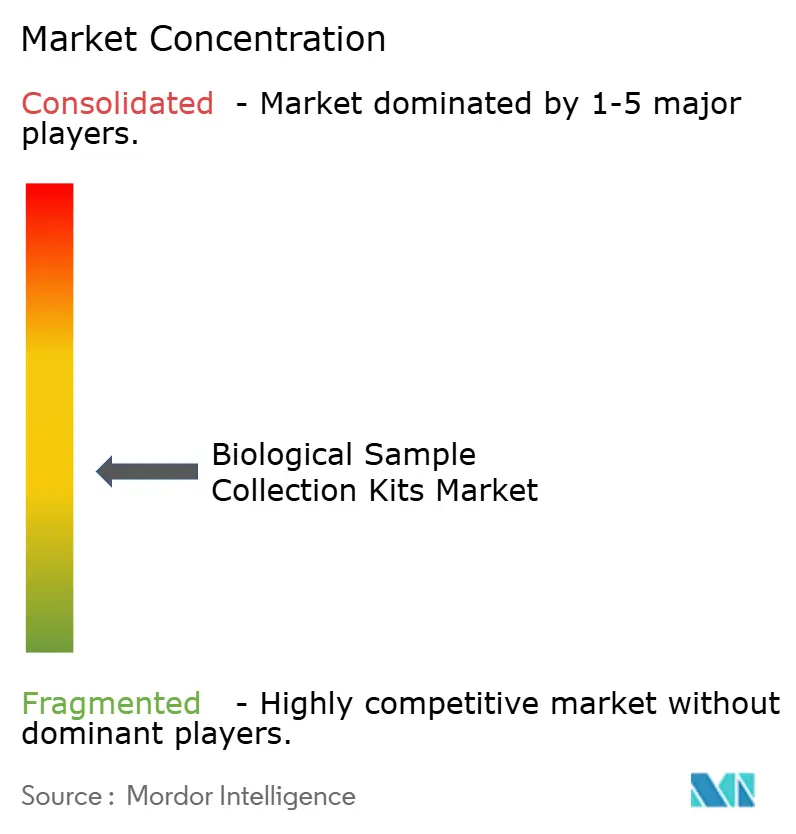

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des kits de collecte d'échantillons biologiques par Mordor Intelligence

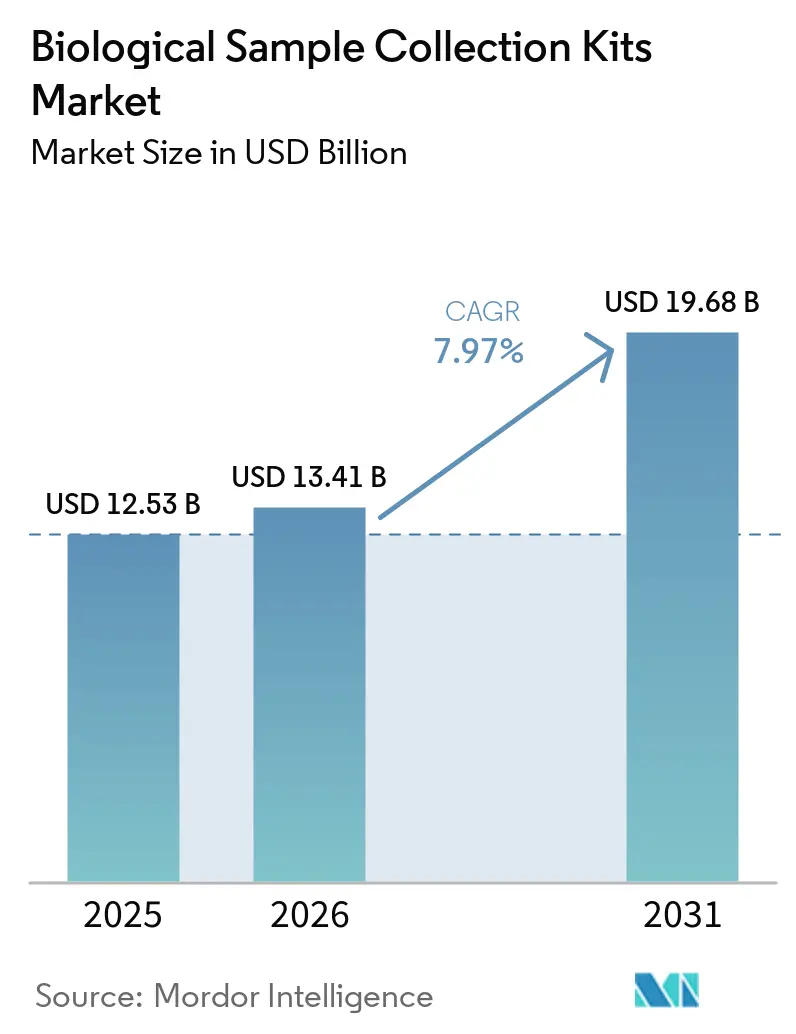

La taille du marché des kits de collecte d'échantillons biologiques devrait s'étendre de 12,53 milliards USD en 2025 et 13,41 milliards USD en 2026 à 19,68 milliards USD d'ici 2031, enregistrant un TCAC de 7,97 % entre 2026 et 2031.

Un mélange continu de surveillance des maladies infectieuses, de recherche clinique décentralisée et de diagnostics à domicile maintient les volumes à un niveau élevé, même si les cycles de stocks se stabilisent. Les formats de collecte de sang dotés de dispositifs de sécurité à système fermé gagnent des parts de marché, car les laboratoires souhaitent réduire l'hémolyse, prévenir les blessures par piqûre d'aiguille et se conformer à la norme de l'OSHA sur les agents pathogènes à diffusion hématogène [1]Administration de la sécurité et de la santé au travail, « Norme sur les agents pathogènes à diffusion hématogène », osha.gov. Les applications de diagnostic dominent la demande grâce aux tests respiratoires et aux tests d'infections sexuellement transmissibles (IST) généralisés, tandis que les programmes de dépistage génétique et de biopsie liquide ajoutent des volumes de kits supplémentaires. La clarté réglementaire autour des essais décentralisés aux États-Unis et en Europe ouvre de nouvelles opportunités pour les dispositifs d'auto-collecte, et les formulations chimiques stables à température ambiante, qui éliminent les coûts d'expédition sous congélation, font pencher les critères d'achat vers le coût total de possession.

Principaux enseignements du rapport

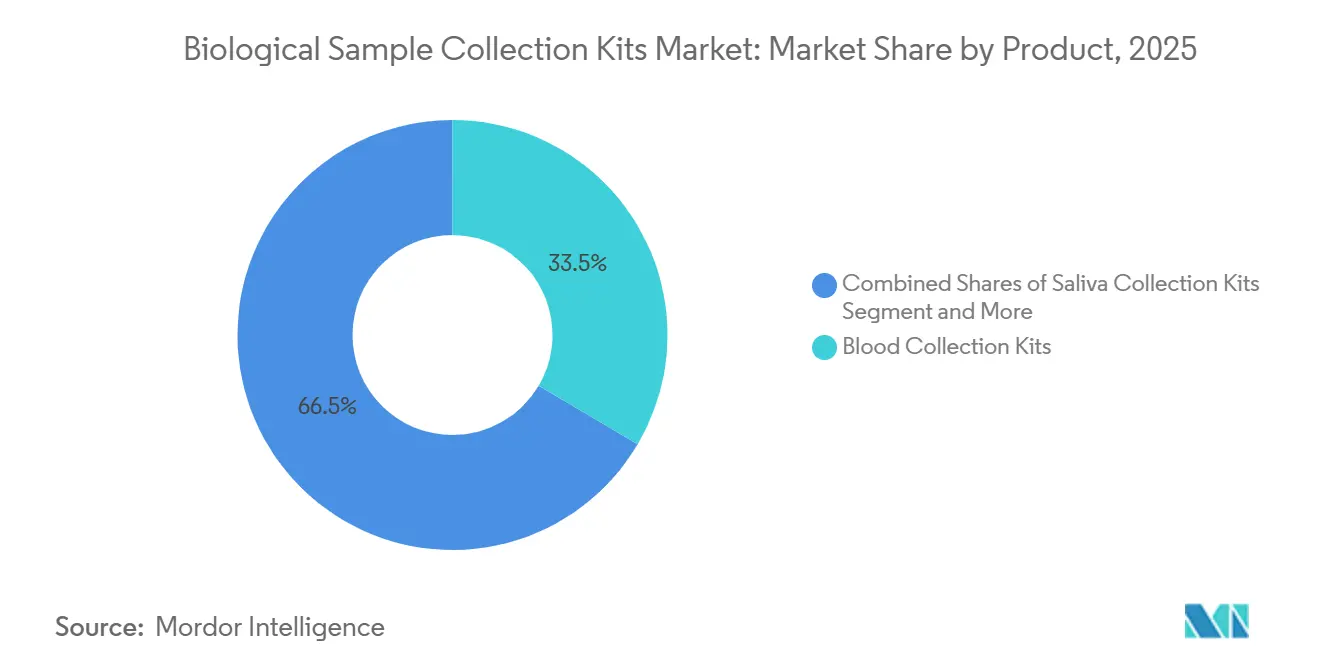

- Par produit, les kits de collecte de sang ont représenté 33,48 % de la part du marché des kits de collecte d'échantillons biologiques en 2025 et devraient progresser à un TCAC de 8,34 % jusqu'en 2031.

- Par application, les diagnostics ont représenté 45,84 % du chiffre d'affaires en 2025 et se développent à un TCAC de 8,12 % jusqu'en 2031.

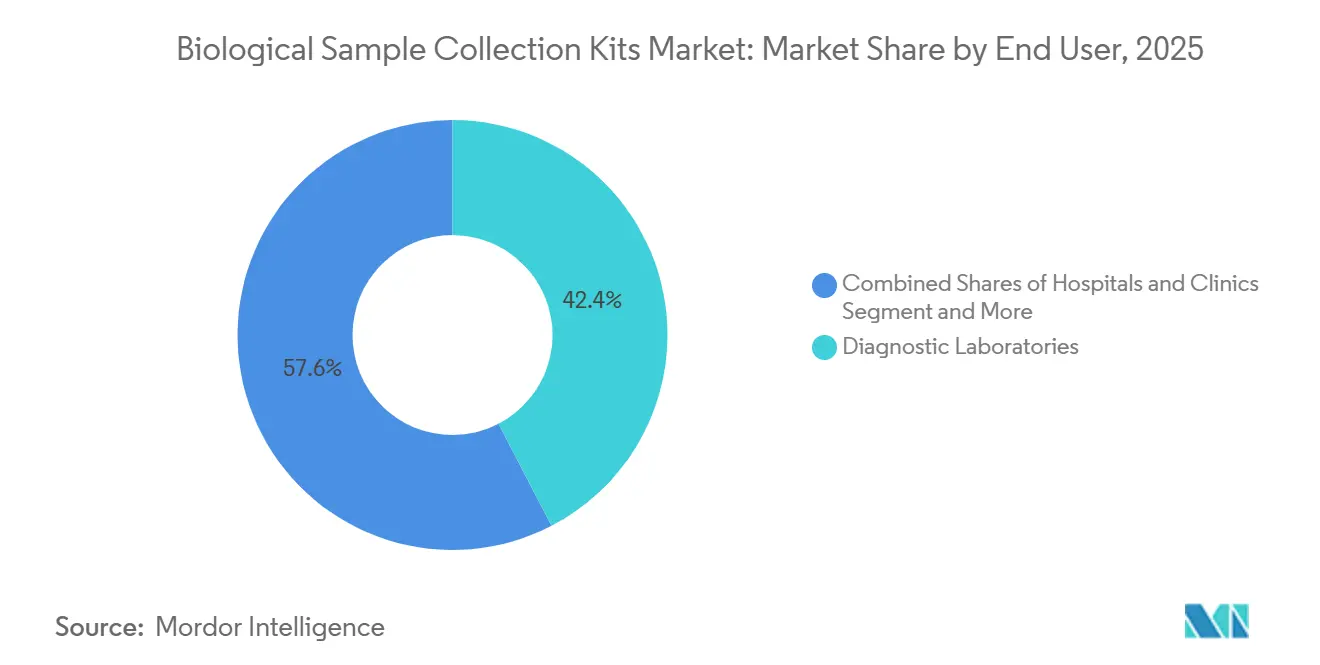

- Par utilisateur final, les laboratoires de diagnostic ont représenté 42,38 % du chiffre d'affaires en 2025, et ce segment progresse à un TCAC de 8,53 % sur la même période.

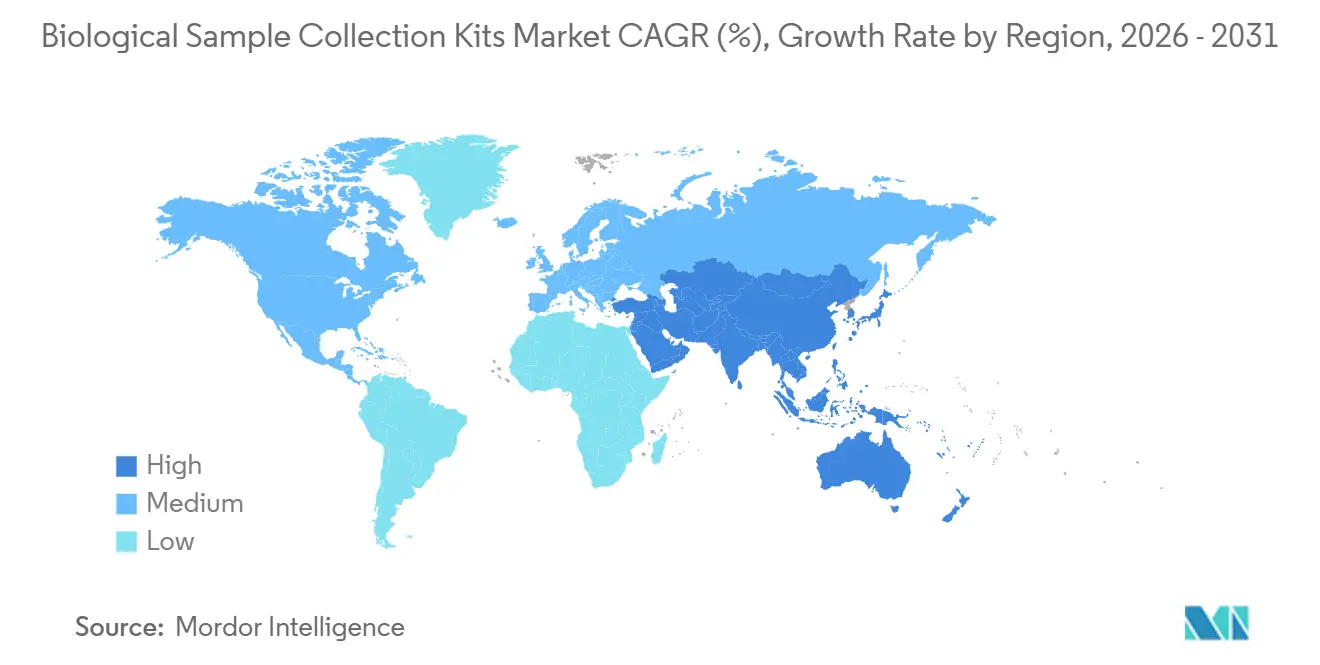

- Par géographie, l'Amérique du Nord a représenté 44,25 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 8,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des kits de collecte d'échantillons biologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition rapide vers la collecte à domicile/à distance pour les diagnostics et les essais décentralisés | +1.8% | L'Amérique du Nord et l'Europe sont en tête, et l'adoption en Asie-Pacifique s'accélère | Court terme (≤ 2 ans) |

| Expansion des tests génétiques (DPNI, PGx, oncologie) nécessitant des kits de collecte validés | +1.5% | Mondial, concentré dans les marchés à revenus élevés disposant de cadres de remboursement | Long terme (≥ 4 ans) |

| Formulations chimiques d'acides nucléiques stables à température ambiante réduisant la dépendance à la chaîne du froid | +1.3% | Mondial, avec une adoption précoce chez les promoteurs d'essais décentralisés et les réseaux de télésanté | Moyen terme (2-4 ans) |

| Volumes persistants de tests de maladies infectieuses (respiratoires, IST) soutenant la demande de kits | +1.2% | Mondial, avec des volumes élevés en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Achats gouvernementaux pour la surveillance et la préparation (stocks stratégiques, réseaux sentinelles) | +1.1% | Agences de santé gouvernementales en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de biobanque et de médecine de précision standardisant la préanalytique | +0.9% | Amérique du Nord, Europe et certains pôles d'Asie-Pacifique (Singapour, Australie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volumes persistants de tests de maladies infectieuses soutenant la demande de base

Les programmes de maladies respiratoires et d'infections sexuellement transmissibles ancrent toujours les commandes de kits, même après la normalisation de la COVID-19. Les Centres pour le contrôle et la prévention des maladies (CDC) ont enregistré 2,2 millions de cas combinés de chlamydia, de gonorrhée et de syphilis en 2024, un chiffre supérieur aux niveaux d'avant la pandémie malgré une baisse annuelle de 9 % [2]Centres pour le contrôle et la prévention des maladies, « Surveillance des maladies sexuellement transmissibles 2024 », cdc.gov. Le sous-clade K de la grippe H3N2 et le lignage BA.3.2 du SARS-CoV-2 ont déclenché des poussées de tests régionales au début de 2025, stimulant la demande d'écouvillons et de kits de transport viral. Les réseaux de surveillance de la grippe de l'OMS s'appuient sur des protocoles d'écouvillonnage standardisés, et les panels respiratoires multiplex détectant la grippe A/B, le VRS et le SARS-CoV-2 nécessitent des kits validés qui protègent les acides nucléiques sur plusieurs cibles. Les laboratoires sentinelles alimentant les bases de données nationales devraient donc maintenir une croissance à un chiffre moyen du volume de kits d'écouvillons jusqu'en 2028. Les fabricants équilibrent cette demande stable avec des pratiques de gestion des stocks allégées pour éviter les cycles de surstockage observés en 2021-2022.

Transition rapide vers la collecte à domicile et à distance

Les dispositifs d'auto-collecte reconfigurent les flux de travail diagnostiques. La FDA a approuvé le dispositif Wand de Teal Health pour le dépistage du VPH à domicile en mai 2025, avec une concordance de 96 % avec les échantillons prélevés par des cliniciens, et la majorité des utilisateurs ont déclaré que les tests à domicile les maintiendraient à jour avec le dépistage [3]Administration américaine des aliments et des médicaments, « La FDA autorise le premier kit de collecte à domicile pour le dépistage du VPH », fda.gov. Les orientations de l'agence de septembre 2024 autorisent formellement les essais entièrement décentralisés pour certains produits, réduisant ainsi les contraintes de déplacement des patients et raccourcissant les délais d'enrôlement. Les régulateurs européens approuvent les conceptions hybrides qui combinent des visites sur site avec des prélèvements à distance. Les promoteurs doivent encore former les participants pour garantir la qualité des spécimens, mais les économies réalisées grâce à la réduction des frais généraux de site et la capacité à atteindre des patients géographiquement dispersés l'emportent sur la complexité supplémentaire. Les plateformes de télésanté regroupent désormais les kits de collecte avec des guides vidéo et des retours prépayés, reliés directement aux laboratoires CLIA pour l'analyse.

Expansion des tests génétiques

Les tests prénataux non invasifs connaissent une croissance rapide, et la sensibilité pour la trisomie 21 dépasse 99,3 % lorsque le sang maternel est collecté dans des tubes de stabilisation qui empêchent la dégradation de l'ADN acellulaire. Les panels de pharmacogénomique en vente directe aux consommateurs, autorisés par la FDA, dépendent de kits de salive qui maintiennent l'intégrité de l'ADN lors d'une expédition à température ambiante, tandis que les biopsies liquides en oncologie nécessitent des additifs pour préserver l'ADN tumoral circulant pendant plusieurs jours avant le traitement. Le consortium BLOODPAC a publié des éléments de données techniques minimaux que de nombreux promoteurs d'essais adoptent désormais comme normes de facto. Les fournisseurs de kits qui fournissent des certificats d'analyse et prouvent la cohérence lot à lot deviennent des fournisseurs privilégiés pour les études d'oncologie décentralisées et les cliniques de médecine de précision.

Formulations chimiques d'acides nucléiques stables à température ambiante réduisant la dépendance à la chaîne du froid

La conservation à température ambiante modifie les structures de coûts sur le marché des kits de collecte d'échantillons biologiques. La matrice RNAstable de Merck maintient l'ARN viable pendant 29 mois à température ambiante, et la plateforme DNAshell d'Imagene enregistre une stabilité de 15 ans avec une demi-vie estimée à 38 000 ans. L'élimination des expéditions sur glace sèche peut réduire considérablement les coûts logistiques totaux, ce qui est attrayant pour les petits prestataires de télésanté et les promoteurs d'essais décentralisés opérant avec des budgets serrés. Un transit plus rapide et moins de casse améliorent également l'expérience des patients, car les kits n'arrivent plus avec des packs de glace fondus ou de la condensation. Les équipes d'approvisionnement commencent à comparer les coûts de possession sur la durée de vie plutôt que le seul prix unitaire, donnant aux formulations chimiques pionnières un avantage stratégique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts de conformité IVDR/FDA et complexité documentaire pour les dispositifs d'auto-collecte | -1.4% | Europe (IVDR), Amérique du Nord (FDA 510(k)), avec des répercussions sur les exportateurs en Asie | Court terme (≤ 2 ans) |

| Pression sur les prix et marchandisation par appels d'offres dans les écouvillons/milieux de transport viral (MTV) | -0.8% | Mondial, plus aigu dans les appels d'offres gouvernementaux et les organisations d'achats groupés hospitaliers | Moyen terme (2-4 ans) |

| Volatilité des matières premières (polymères de qualité médicale, fibres de flocage) impactant les marges | -0.6% | Mondial, avec une concentration de la chaîne d'approvisionnement chez les producteurs de polymères en Asie-Pacifique | Court terme (≤ 2 ans) |

| Normalisation post-pandémique des stocks et cycles de déstockage | -0.9% | Mondial, concentré en Amérique du Nord et en Europe où les stocks ont culminé en 2021-2022 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les coûts de conformité IVDR et FDA créent une pression à la consolidation

Le règlement européen sur les dispositifs de diagnostic in vitro a étendu la supervision des organismes notifiés d'environ 10 % des tests à 80-90 %, et la certification prend désormais 13 à 18 mois, avec des frais totaux dépassant souvent 50 000 EUR (58 800 USD). La base de données EUDAMED devient obligatoire le 28 mai 2026, obligeant les entreprises à télécharger les données d'étiquetage et de surveillance. Un grand nombre de fabricants ont déjà abandonné certaines lignes de produits après avoir évalué les coûts, entraînant des pénuries ponctuelles de kits existants.

Une pression similaire existe aux États-Unis, où les soumissions 510(k) pour les dispositifs d'auto-collecte nécessitent des données sur les facteurs humains et des plans de surveillance post-commercialisation. Les petits fournisseurs sans équipes réglementaires dédiées se tournent donc vers des fusions ou quittent le marché, ce qui pousse la concentration du secteur à la hausse.

Volatilité des matières premières comprimant les marges

Les prix du polypropylène et du polyéthylène de qualité médicale fluctuent toujours avec les mouvements des matières premières, et les fibres de flocage spécialisées ont connu de graves pénuries lors de la poussée de 2020-2021. Bien que les capacités se soient normalisées, les délais de livraison pour les fibres de haute qualité restent longs, et les fabricants d'écouvillons génériques font face à des plafonds de prix agressifs dans les appels d'offres hospitaliers et gouvernementaux. Les fournisseurs réduisent les références à faible volume et mettent l'accent sur les cartes de sang séché et les tubes stables à température ambiante à marges plus élevées, où les formulations chimiques propriétaires justifient une tarification premium. Ce changement est visible dans les feuilles de route produits qui privilégient les codes-barres intégrés, les scellés inviolables et les tampons pré-remplis destinés aux cohortes de médecine de précision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Dominance de la collecte de sang avec des formats spécialisés gagnant des parts

Les kits de collecte de sang ont représenté 33,48 % du chiffre d'affaires 2025, et ce segment du marché de la collecte d'échantillons biologiques croît à un TCAC de 8,34 % jusqu'en 2031. Le marché des kits de collecte d'échantillons biologiques pour les dispositifs de collecte de sang se développe à mesure que les hôpitaux imposent des aiguilles de sécurité qui réduisent les blessures de 71 % par rapport aux conceptions traditionnelles. Les kits d'écouvillons et de transport viral restent essentiels à la surveillance respiratoire et des IST, mais font face à une compression des prix par appels d'offres. Les kits de salive capitalisent sur la génomique en vente directe aux consommateurs et les dosages hormonaux ; 23andMe s'appuie sur des tubes propriétaires pour son panel de pharmacogénétique autorisé par la FDA.

Les formats spécialisés progressent dans la chaîne de valeur. Les cartes de sang séché, autrefois limitées au dépistage néonatal, soutiennent désormais les études pharmacocinétiques décentralisées suite aux orientations bioanalytiques 2024 de la FDA. Les kits d'ADN par écouvillon buccal continuent de soutenir la médecine légale et les tests de paternité, tandis que les collecteurs d'urine servent au dépistage des drogues. Les kits de microbiome fécal et de selles émergent pour le dépistage du cancer colorectal et la surveillance des maladies inflammatoires de l'intestin, mais la plupart des offres ciblent encore la recherche. Les fournisseurs capables d'obtenir la validation CLIA pour ces kits disposent d'un potentiel d'espace blanc significatif.

Par application : Leadership des diagnostics avec accélération des essais décentralisés

Les diagnostics ont capté 45,84 % du chiffre d'affaires 2025 et se développent à un TCAC de 8,12 %, maintenant le marché des kits de collecte d'échantillons biologiques au cœur des programmes de dépistage des maladies infectieuses et génétiques. L'autorisation de collecte à domicile du VPH par la FDA a mis en évidence la volonté des patients d'utiliser l'auto-collecte, et les panels respiratoires multiplex intègrent les spécifications des kits dans les documents d'appels d'offres. La recherche et le milieu académique appliquent des protocoles standardisés ancrés dans les exigences de contenants ISO 20070:2025.

Les essais cliniques et décentralisés constituent le sous-segment à la croissance la plus rapide. L'analyse de 1 370 essais décentralisés américains a révélé que la majorité utilisait des outils numériques et que 21 % impliquaient des critères d'évaluation de dispositifs entre 2000 et 2023. La collecte de spécimens à distance réduit les taux d'abandon dans les études en oncologie et sur les maladies rares où les coûts de déplacement découragent la participation. Les promoteurs doivent cependant auditer les laboratoires locaux ou organiser une expédition validée vers des sites centraux pour garantir l'intégrité des données. La génomique en vente directe aux consommateurs et les acteurs du bien-être continuent de s'appuyer sur des kits de salive et d'écouvillon buccal, bien que le remboursement des tests de bien-être soit inégal.

Par utilisateur final : Consolidation des laboratoires avec émergence des opérateurs de télésanté

Les laboratoires de diagnostic ont représenté 42,38 % du chiffre d'affaires en 2025 et devraient croître à un TCAC de 8,53 % jusqu'en 2031, portés par la fusion des laboratoires de référence régionaux et l'expansion de leurs menus de tests moléculaires. Les tubes de collecte de sang à système fermé avec des fonctionnalités de réduction de l'hémolyse sont désormais des exigences standard dans les appels d'offres. Les instituts académiques et les biobanques suivent les meilleures pratiques de l'ISBER qui exigent des kits avec codes-barres et certificats d'analyse, élevant la barre d'entrée pour les petits fournisseurs.

Les promoteurs pharmaceutiques achètent davantage de kits pour les essais à distance, et les plateformes d'auto-collecte à domicile se classent parmi les utilisateurs finaux à la croissance la plus rapide. Les entreprises de télésanté regroupent les kits avec des applications mobiles qui guident les patients tout au long de la collecte et suivent les taux de retour. Les partenariats avec des laboratoires CLIA garantissent la conformité tout en maintenant des distances d'expédition courtes, un modèle qui devrait se répandre au-delà des États-Unis à mesure que les cadres réglementaires mûrissent.

Analyse géographique

L'Amérique du Nord a représenté 44,25 % du chiffre d'affaires mondial en 2025, reflétant une infrastructure diagnostique bien établie et des dépenses de santé par habitant élevées. Le Département américain de la santé et des services sociaux a alloué 306 millions USD à la préparation contre le H5N1 en 2025, dont 8 millions USD pour la fabrication de kits. Le programme de capacité épidémiologique et de laboratoire des CDC a fourni 364 millions USD en 2024 pour moderniser la logistique des spécimens dans les laboratoires d'État. Les autorisations réglementaires pour le dépistage du VPH à domicile et les tests de pharmacogénomique normalisent davantage l'auto-collecte, tandis que les promoteurs d'essais décentralisés s'appuient fortement sur des tubes stables à température ambiante pour éviter l'expédition sous congélation.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,48 %, représentant une part significative du marché des kits de collecte d'échantillons biologiques en 2025. Le programme PM-ABHIM de l'Inde a alloué 4 770 crores INR (570 millions USD) en exercice 2025 pour construire des laboratoires de district, une hausse majeure d'une année sur l'autre. Le budget de l'Union 2026 a engagé 10 000 crores INR pour Bio SHAKTI afin de créer 1 000 sites d'essais, tandis que le programme d'incitation liée à la production oriente 34,2 milliards INR vers les dispositifs de diagnostic in vitro. La Chine déploie des centres de génomique régionaux, et les dispositifs japonais de diagnostic génétique multiplex au point de soins, lancés fin 2023, stimulent la demande de kits de salive et de sang en oncologie et en tests prénataux.

L'Europe reste importante, mais la croissance est tempérée par les frais généraux liés à l'IVDR, qui ont conduit un nombre significatif d'entreprises à abandonner certains produits. Les files d'attente de certification et la capacité limitée des organismes notifiés prolongent l'entrée sur le marché, faisant pencher les parts vers les grands acteurs établis. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, sont en début de courbe d'adoption ; les achats gouvernementaux pour la surveillance et les programmes de maladies financés par des donateurs maintiennent les volumes de base stables, les chaînes de diagnostic privées ajoutant progressivement des panels moléculaires nécessitant des kits de collecte de qualité supérieure.

Paysage concurrentiel

Le marché des kits de collecte d'échantillons biologiques est modérément fragmenté. Les principaux acteurs maintiennent des avantages d'échelle en matière de conformité réglementaire, de distribution et de production verticalement intégrée. Dans le même temps, des spécialistes régionaux prospèrent dans des niches telles que les cartes de sang séché et les tubes d'acides nucléiques stables à température ambiante. Les produits RNAstable de Merck et DNAshell d'Imagene redéfinissent les propositions de valeur autour de la longévité à température ambiante. Ces formulations chimiques réduisent les coûts logistiques et les délais de traitement, un avantage qui résonne auprès des promoteurs d'essais décentralisés et des opérateurs de télésanté qui expédient des kits individuels à l'échelle nationale.

Les mouvements stratégiques se concentrent sur l'intégration verticale. Plusieurs grands fabricants possèdent désormais des laboratoires CLIA, leur permettant d'offrir des solutions clés en main allant de la fourniture de kits au rapport de tests. Les petites entreprises poursuivent la certification ISO 13485 et les approbations des organismes notifiés avant l'échéance EUDAMED. L'aiguille à rétraction passive de BD, autorisée en novembre 2025, illustre l'innovation incrémentale qui répond aux exigences des comités de sécurité hospitaliers. Les marques de génomique en vente directe aux consommateurs telles que 23andMe s'intègrent en amont dans la conception des kits pour sécuriser l'approvisionnement et protéger les formulations chimiques propriétaires.

Les technologies stables à température ambiante favorisent également la collaboration. Exact Sciences s'est associé à une plateforme de télésanté en septembre 2025 pour fournir la collecte de selles à domicile pour le dépistage du cancer colorectal, intégrant des instructions numériques pour améliorer les taux de retour. L'expansion de capacité de Thermo Fisher en février 2026 cible la même base de clients d'essais décentralisés et de télésanté, soulignant comment les acteurs établis se positionnent pour une croissance soutenue dans le prélèvement à distance.

Leaders du secteur des kits de collecte d'échantillons biologiques

Becton, Dickinson and Company

F. Hoffmann-La Roche

QIAGEN

Thermo Fisher Scientific

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Thermo Fisher Scientific va étendre la fabrication de kits en Amérique du Nord avec de nouvelles lignes de tubes stables à température ambiante et de microprélèvement, avec expédition prévue au quatrième trimestre 2026.

- Décembre 2026 : F. Hoffmann-La Roche a obtenu un contrat pluriannuel pour fournir des kits de sang et de salive conformes à la norme ISO 20070 à un consortium européen de biobanques traitant 500 000 échantillons par an.

- Novembre 2025 : Becton, Dickinson and Company (BD) a obtenu l'autorisation FDA 510(k) pour une aiguille de collecte de sang à sécurité par rétraction passive visant à réduire davantage les taux de blessures par piqûre d'aiguille.

Périmètre du rapport mondial sur le marché des kits de collecte d'échantillons biologiques

Selon le périmètre du rapport, les kits de collecte d'échantillons biologiques sont des outils médicaux et de recherche spécialisés conçus pour collecter, stabiliser et transporter divers types de spécimens tels que le sang, la salive, l'urine, les selles et les tissus des donneurs vers les laboratoires pour analyse. Ces kits sont essentiels pour garantir l'intégrité des biomolécules collectées, telles que l'ADN et l'ARN, qui peuvent se dégrader rapidement si elles ne sont pas manipulées conformément à des protocoles standardisés.

Le marché des kits de collecte d'échantillons biologiques est segmenté par produit, application, utilisateur final et géographie. Par produit, le marché est segmenté en kits de collecte de sang, kits d'écouvillons et de transport viral, kits de collecte de salive, cartes/kits de collecte de sang séché (DBS), kits de collecte d'ADN par écouvillon buccal, kits de collecte d'urine et kits de collecte de microbiome fécal/de selles. Par application, le marché est segmenté en diagnostics, recherche et milieu académique, biobanque et biorepositoires, essais cliniques et essais décentralisés, médecine légale et application de la loi, et génomique en vente directe aux consommateurs et tests de bien-être. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, instituts académiques et de recherche, biobanques et biorepositoires, entreprises pharmaceutiques et biotechnologiques, et opérateurs de programmes d'auto-collecte à domicile/de télésanté.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Kits de collecte de sang |

| Kits d'écouvillons et de transport viral |

| Kits de collecte de salive |

| Cartes/kits de collecte de sang séché (DBS) |

| Kits de collecte d'ADN par écouvillon buccal |

| Kits de collecte d'urine |

| Kits de collecte de microbiome fécal/de selles |

| Diagnostics |

| Recherche et milieu académique |

| Biobanque et biorepositoires |

| Essais cliniques et essais décentralisés |

| Médecine légale et application de la loi |

| Génomique en vente directe aux consommateurs et tests de bien-être |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Biobanques et biorepositoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Kits de collecte de sang | |

| Kits d'écouvillons et de transport viral | ||

| Kits de collecte de salive | ||

| Cartes/kits de collecte de sang séché (DBS) | ||

| Kits de collecte d'ADN par écouvillon buccal | ||

| Kits de collecte d'urine | ||

| Kits de collecte de microbiome fécal/de selles | ||

| Par application | Diagnostics | |

| Recherche et milieu académique | ||

| Biobanque et biorepositoires | ||

| Essais cliniques et essais décentralisés | ||

| Médecine légale et application de la loi | ||

| Génomique en vente directe aux consommateurs et tests de bien-être | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Instituts académiques et de recherche | ||

| Biobanques et biorepositoires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des kits de collecte d'échantillons biologiques en 2025 ?

La taille du marché des kits de collecte d'échantillons biologiques devrait s'étendre de 12,53 milliards USD en 2025 et 13,41 milliards USD en 2026 à 19,68 milliards USD d'ici 2031, enregistrant un TCAC de 7,97 % entre 2026 et 2031.

Quel type de produit génère le plus de chiffre d'affaires dans ce domaine ?

Les kits de collecte de sang ont représenté 33,48 % du chiffre d'affaires 2025 et restent le produit leader grâce aux mandats de sécurité hospitaliers et aux flux de travail à système fermé.

À quelle vitesse l'Asie-Pacifique se développe-t-elle dans ce domaine ?

L'Asie-Pacifique devrait croître à un TCAC de 8,48 % jusqu'en 2031, soutenue par d'importants investissements publics dans les laboratoires de santé publique en Inde et l'expansion de l'infrastructure diagnostique en Chine et au Japon.

Pourquoi l'IVDR impacte-t-il les fournisseurs européens ?

Le règlement exige désormais l'examen par un organisme notifié pour jusqu'à 90 % des dispositifs, ajoutant des frais supérieurs à 50 000 EUR et allongeant les délais de certification à 18 mois, ce qui pousse les petites entreprises à abandonner des produits.

Dernière mise à jour de la page le: