Taille et Part du Marché des Centres Ayurvéda

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.30 Milliards de dollars |

| Taille du Marché (2031) | 72.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

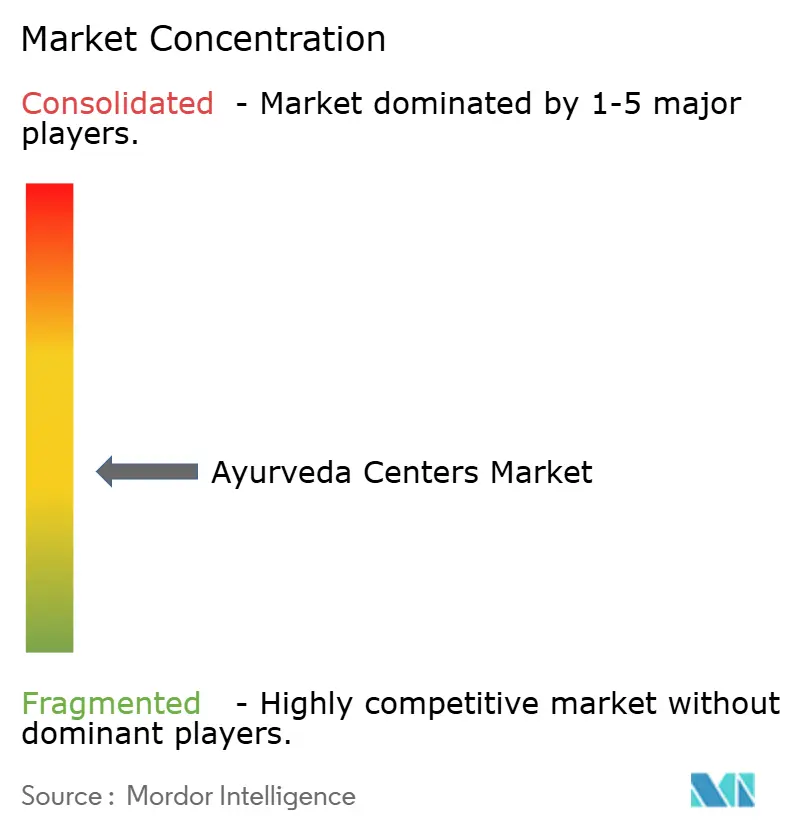

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres Ayurvéda par Mordor Intelligence

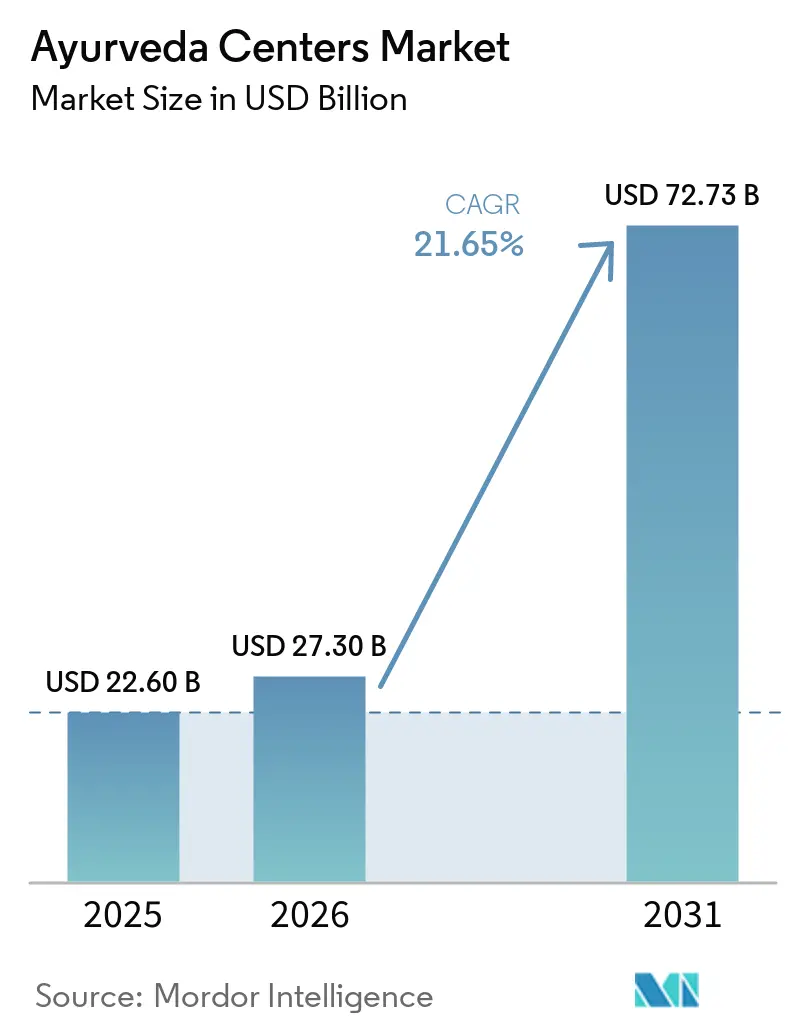

La taille du marché des centres Ayurvéda devrait s'étendre de 22,60 milliards USD en 2025 et 27,30 milliards USD en 2026 à 72,73 milliards USD d'ici 2031, enregistrant un TCAC de 21,65 % entre 2026 et 2031.

La parité d'assurance pour les soins AYUSH, un visa médical formel pour le tourisme de santé et l'élévation de la médecine traditionnelle par l'Organisation mondiale de la Santé réorientent les budgets bien-être vers des dépenses cliniques réglementées [1]Organisation mondiale de la Santé, "Centre mondial OMS pour la médecine traditionnelle," who.int. L'économie des établissements évolue vers des protocoles Panchakarma en soins de jour qui s'articulent avec les tiers payants, et les revenus par ligne de services se bifurquent entre les consultations ambulatoires à fort volume et les forfaits détox à forte marge. La consolidation s'accélère à mesure que les chaînes hospitalières et les fonds de capital-investissement acquièrent des réseaux indépendants pour combiner les modalités allopathiques et ayurvédiques sous un même toit.

Points Clés du Rapport

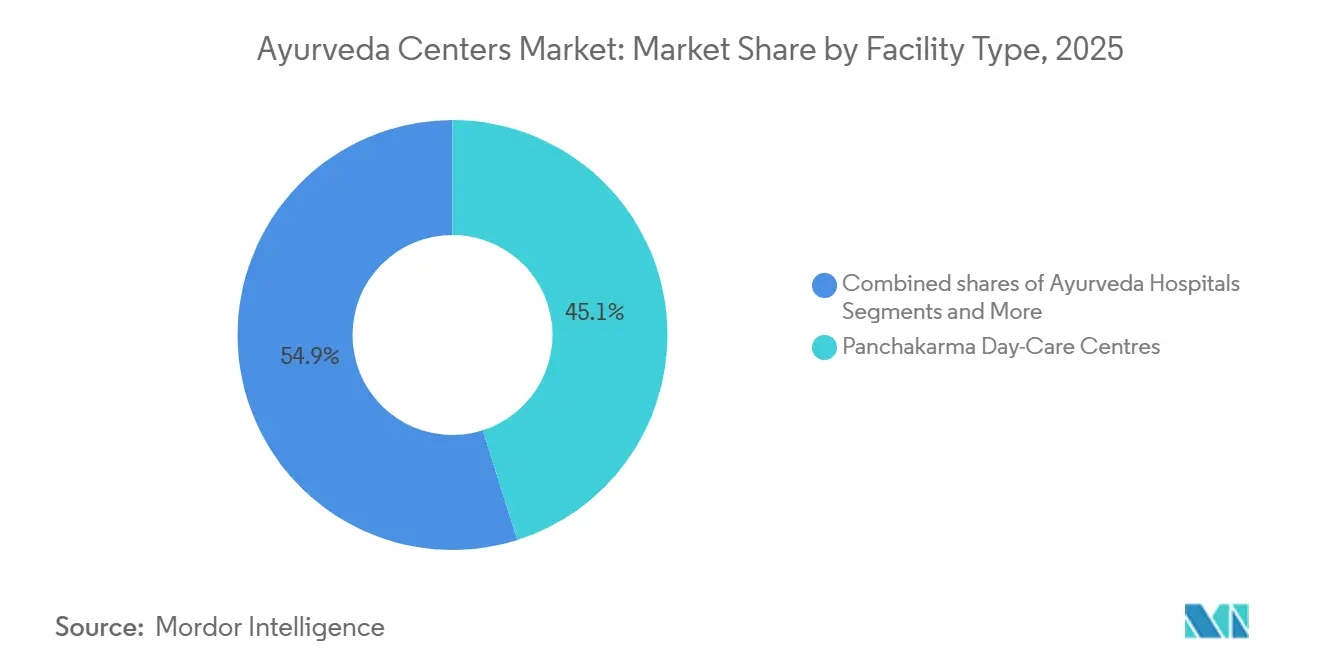

- Par type d'établissement, les centres de soins de jour Panchakarma ont dominé avec une part de revenus de 45,12 % en 2025, et les retraites/complexes de bien-être devraient se développer à un TCAC de 23,14 % jusqu'en 2031.

- Par ligne de services, les consultations ambulatoires et médicaments ont représenté 52,34 % de la taille du marché des centres Ayurvéda en 2025, tandis que les programmes de bien-être et esthétiques progressent à un TCAC de 24,15 % jusqu'en 2031.

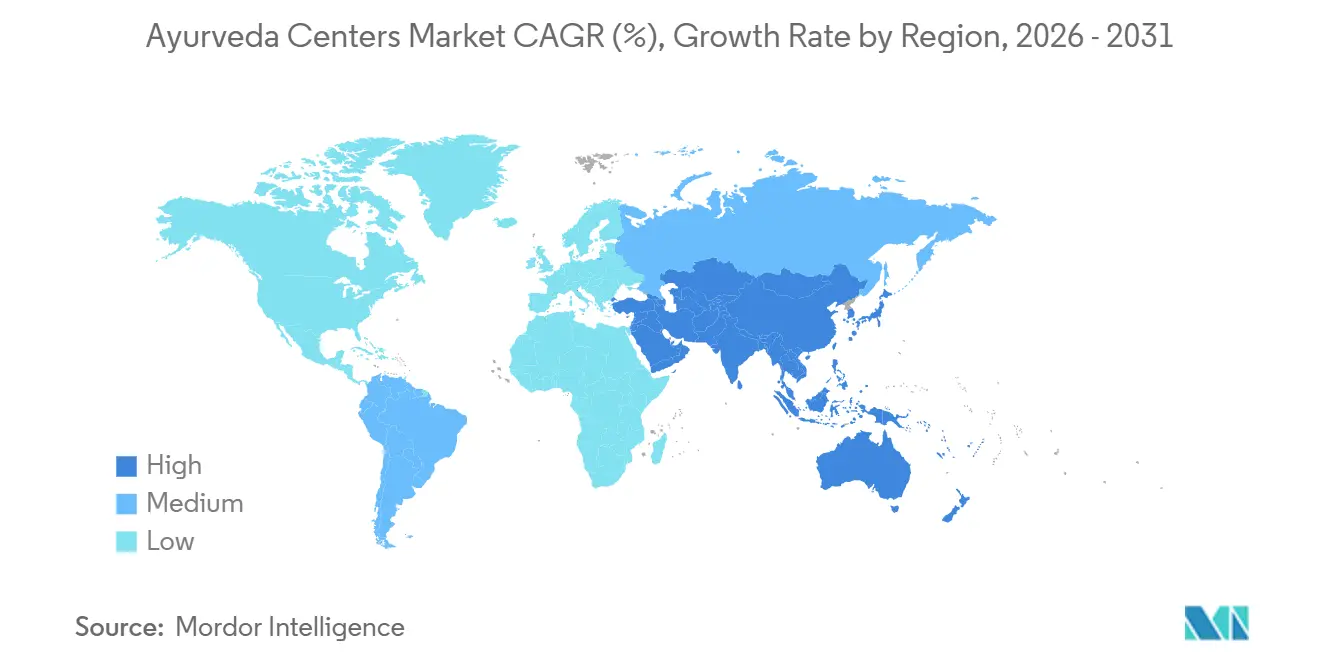

- Par géographie, l'Asie-Pacifique détenait 79,02 % de la part du marché des centres Ayurvéda en 2025 et devrait enregistrer un TCAC de 22,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Centres Ayurvéda

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Parité IRDAI pour AYUSH débloquant la demande soutenue par les assurances | +4.5% | Inde, Népal, Bangladesh | Moyen terme (2-4 ans) |

| Visa AYUSH et promotion du tourisme médical | +3.8% | Inde, Sri Lanka | Court terme (≤ 2 ans) |

| Le Centre mondial OMS pour la médecine traditionnelle élève les normes | +2.5% | Mondial | Long terme (≥ 4 ans) |

| Croissance rapide du tourisme mondial du bien-être | +4.2% | Mondial | Moyen terme (2-4 ans) |

| Développement rapide de l'accréditation NABH permettant les remboursements sans avance de frais | +3.0% | Inde, CCG | Court terme (≤ 2 ans) |

| Le codage CIM-11 améliore le remboursement | +2.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Parité IRDAI Débloquant la Demande Soutenue par les Assurances

La directive indienne de janvier 2024 impose une couverture d'assurance égale pour l'Ayurvéda, le Yoga, l'Unani, le Siddha et l'Homéopathie, supprimant l'exclusion historique du remboursement sans avance de frais. Vingt-sept assureurs ont lancé des produits incluant l'AYUSH, mais le rejet des demandes de remboursement reste fréquent car la plupart des hôpitaux manquent de codes de procédures standardisés et de dossiers numériques. Les centres accrédités NABH qui investissent dans une documentation structurée obtiennent déjà des approbations plus rapides et des flux de patients plus importants. Le Ministère de l'Ayush, avec le soutien du NABH, élabore une taxonomie unifiée qui standardisera les demandes de remboursement à l'échelle nationale. À moyen terme, la directive devrait convertir les dépenses de détox à la charge du patient en dépenses médicales assurées, réduisant la résistance au prix chez les consommateurs urbains.

Visa AYUSH et Promotion du Tourisme Médical

L'Inde a délivré 411 visas Ayush dédiés en 2024, et les délivrances cumulées ont dépassé 1 600 début 2025, canalisant un revenu estimé de 300 à 400 millions INR (3,17 à 4,23 millions USD) de tourisme Ayurvéda mensuel vers le seul Kerala. Les complexes du Sri Lanka rapportent que 80 % des clients internationaux ont besoin de séjours plus longs que ce que les visas touristiques habituels permettent, soulignant l'importance du dispositif[2]Barberyn Resorts, "Barberyn Ayurveda Resorts," barberyn.com. La croissance à court terme se concentre au Kerala et au Karnataka, où des cliniciens anglophones et des complexes patrimoniaux réduisent les frictions culturelles. À moyen terme, des alliances marketing avec des compagnies aériennes et des chaînes hôtelières devraient tripler les volumes entrants. Le visa légitime également l'Ayurvéda aux yeux des régulateurs étrangers, facilitant les négociations bilatérales d'accréditation.

Le Centre Mondial OMS pour la Médecine Traditionnelle Élève les Normes

Le Centre mondial de l'OMS de 250 millions USD à Jamnagar ancre la génération de preuves pour la médecine traditionnelle. Ses protocoles pour les essais multicentriques, l'harmonisation des pharmacopées et la gouvernance numérique placent l'Ayurvéda dans les voies réglementaires conventionnelles. Les sommets de février 2025 à New Delhi ont précisé que les outils de santé numérique pour le Panchakarma doivent satisfaire les mêmes seuils de suivi des résultats que les dispositifs médicaux [3]CAYEIT, "Ayurvéda numérique et intégration de l'IA en 2025," cayeit.com. Les assureurs et les ministères se réfèrent déjà aux projets de lignes directrices pour décider des remboursements. À long terme, des données standardisées amélioreront l'acceptation internationale et faciliteront la portabilité transfrontalière des assurances.

Croissance Rapide du Tourisme Mondial du Bien-Être

Les programmes Panchakarma associent détox, yoga, coaching de style de vie et immersion culturelle, répondant à la préférence des voyageurs pour des expériences transformatrices. Le Conclave international de l'Ayurvéda et du Bien-être du Kerala de février 2026 a attiré des voyagistes mondiaux qui intègrent désormais des forfaits de sept à 14 nuits dans des itinéraires haut de gamme. Les réservations anticipées chez Somatheeram s'étendent sur 18 mois, à 6 200–9 600 USD pour des séjours de deux semaines. À mesure que les acteurs du marketing de destination pivotent des visites touristiques vers la santé préventive, les centres Ayurvéda captent une part croissante des budgets de voyage discrétionnaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Base de prestataires très fragmentée ; standardisation limitée | -1.5% | Inde, Asie du Sud-Est, Afrique de l'Est | Moyen terme (2-4 ans) |

| Preuves cliniques de haute qualité rares pour de nombreuses indications | -1.2% | Mondial ; aigu en Amérique du Nord, Europe, CCG | Long terme (≥ 4 ans) |

| Couverture d'assurance limitée en dehors de l'Inde | -1.3% | Amérique du Nord, Europe, CCG, Amérique du Sud | Long terme (≥ 4 ans) |

| Coûts d'accréditation et charge de conformité pour les petits centres | -1.0% | Inde, Asie du Sud-Est, marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base de Prestataires Très Fragmentée et Standardisation Limitée

Les 3 844 hôpitaux et 36 848 dispensaires de l'Inde varient considérablement en termes de lignée, de philosophie thérapeutique et de pratiques de tenue de dossiers. Seulement 52 des 167 hôpitaux intégrés soutenus par le gouvernement étaient opérationnels en 2025, amplifiant les goulets d'étranglement de l'offre. Sans protocoles cliniques uniformes, les assureurs font face à des coûts imprévisibles, et les événements indésirables dans des cliniques mal réglementées risquent de provoquer une contagion réputationnelle. Bien que l'accréditation favorise la consolidation, la résistance épistémologique à la protocolisation ralentit l'harmonisation. La fragmentation réduit la croissance en orientant les cas complexes vers une poignée de centres premium, laissant les établissements plus petits avec des soins aigus à faible marge.

Preuves Cliniques de Haute Qualité Rares pour de Nombreuses Indications

Des essais randomisés montrent que le Panchakarma peut réduire l'HbA1c et la pression artérielle, mais les preuves restent minces pour les allégations sur l'anti-âge, la fertilité et la fatigue chronique. Les assureurs internationaux exigent des méta-analyses avant de rembourser, et les tailles d'échantillons dans les études restent faibles. De nouveaux centres d'Ayurinformatique et de pharmacologie inverse assistée par IA génèrent des données moléculaires, mais la traduction des découvertes en lignes directrices évaluées par des pairs nécessite un financement soutenu. Tant que des preuves plus solides n'étayent pas un portefeuille d'indications plus large, le remboursement restera limité et les volumes en paiement direct domineront en dehors de l'Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Établissement : Les Retraites de Bien-Être Dépassent les Établissements Cliniques

En 2025, les centres de soins de jour Panchakarma ont généré 45,12 % des revenus des établissements, car leurs thérapies de 90 à 120 minutes s'intègrent parfaitement dans les règles d'assurance et les emplois du temps chargés des patients urbains. Néanmoins, la croissance la plus rapide est attendue des retraites et complexes de bien-être, qui devraient se développer à un TCAC de 23,14 % jusqu'en 2031, les voyageurs aisés payant 6 000 à 12 000 USD pour des forfaits de deux semaines combinant traitements détox, yoga, méditation et repas sattviques. Cette division révèle deux stratégies claires. Les centres de soins de jour, illustrés par le plan d'Apollo AyurVAID de passer de 285 lits en 2024 à 1 000 lits d'ici 2028, misent sur des volumes élevés de patients et des coûts par visite faibles tout en maintenant des résultats cliniques pour des affections telles que l'arthrose et le syndrome métabolique comparables à ceux de séjours plus longs.

Les hôpitaux Ayurvéda à service complet représentent une part notable des revenus, traitant principalement des cas complexes nécessitant une supervision de 14 à 28 jours ; le nouvel hôpital intégré de 250 lits de Patanjali Yogpeeth montre comment les unités de soins intensifs et l'Ayurvéda peuvent collaborer en réhabilitation post-aiguë. Les cliniques ambulatoires indépendantes détiennent une part modeste et subissent des pressions à mesure que les assureurs orientent les patients vers des réseaux accrédités, poussant les opérateurs plus petits vers des niches telles que l'ophtalmologie — le domaine de la chaîne de soins oculaires de 22 centres de Sreedhareeyam.

Par Ligne de Services : Le Bien-Être Esthétique Perturbe la Composition Traditionnelle

Les consultations ambulatoires de routine et les ventes de médicaments ont représenté 52,34 % des revenus de services en 2025, avec des premières consultations tarifées à 500–2 000 INR (5,28–21,13 USD) et des suivis à 300–800 INR (3,17–8,45 USD), mais les marges restent faibles à moins que les patients ne passent à des programmes plus longs. La croissance remarquable viendra cependant des programmes de bien-être et esthétiques, dont la prévision est une croissance à un TCAC de 24,15 % jusqu'en 2031, les millennials urbains recherchant des forfaits courts de sept à dix jours axés sur le contrôle du poids, les soins de la peau et la gestion du stress, alliant les méthodes ayurvédiques aux touches modernes du spa.

Les programmes de détox Panchakarma représentent toujours une part notable des revenus et croîtront à un TCAC sain à mesure que les assureurs remboursent de plus en plus les protocoles structurés dirigés par des médecins ; le forfait de 14 nuits de Somatheeram, tarifé à 6 202–9 618 USD, illustre ce que les patients sont prêts à payer lorsque le traitement est présenté comme médical plutôt que comme une thérapie de spa.

Analyse Géographique

L'Asie-Pacifique a généré 79,02 % des revenus du marché des centres Ayurvéda en 2025 et progressera à un taux composé de 22,13 % jusqu'en 2031. L'allocation budgétaire indienne de 2026 de 45 000 millions INR (475,5 millions USD) pour trois nouveaux Instituts panindiens de l'Ayurvéda et cinq pôles régionaux renforce l'offre, tandis que le Kerala accueille plus de 250 institutions accréditées NABH qui servent d'aimants pour les touristes médicaux. Le Sri Lanka complète l'offre avec des complexes certifiés BPF qui exportent vers plus de 40 pays et rapportent la majorité de l'adoption du Panchakarma parmi les clients étrangers. La Chine et le Japon limitent actuellement l'Ayurvéda aux spas urbains, mais des discussions de reconnaissance bilatérale pourraient débloquer une croissance à grande échelle après 2027. Les règles strictes de l'Australie en matière de produits thérapeutiques freinent l'expansion rapide mais ouvrent des opportunités différenciées pour les fabricants riches en preuves.

L'Amérique du Nord représente une part modeste des revenus mondiaux. Les dépenses de bien-être aux États-Unis ont augmenté de manière significative chaque année depuis 2019, mais la plupart des centres Ayurvéda restent des cliniques boutique à paiement direct, comme The Raj en Caroline du Nord, proposant des forfaits Panchakarma de sept nuits tarifés à 5 500–12 843 USD. La fragmentation des licences étatiques limite le remboursement par les assurances, plafonnant la pénétration. Le Canada reflète ce paysage, tandis que les offres naissantes du Mexique servent la demande des expatriés.

En Europe, l'Allemagne ancre la croissance via l'Académie européenne de l'Ayurvéda certifiée ISO 9001, proposant des programmes de Master of Science et des cliniques de détox ambulatoires. Le Royaume-Uni expérimente l'Ayurvéda au sein du Service national de santé pour les douleurs chroniques, bien que le remboursement reste lié à la recherche. L'Europe du Sud positionne l'Ayurvéda comme un service de spa, et l'Europe de l'Est est une frontière inexploitée tributaire des gains de revenus disponibles.

Au Moyen-Orient et en Afrique, les Émirats arabes unis ont reconnu l'Ayurvéda dès 2002, et Dubaï accorde désormais des licences à plusieurs cliniques avec remboursement sans avance de frais. L'acquisition par Jeena Sikho Lifecare de Back to Roots Ayurveda pour 1,53 million AED (0,42 million USD) vise une croissance des revenus de 223 % en 2025 en répondant à la demande des expatriés. L'Afrique du Sud et l'Afrique de l'Est abritent des réseaux petits mais en croissance portés par les communautés de la diaspora. En Amérique du Sud, le Brésil et l'Argentine exploitent des centres axés sur le bien-être dans le cadre de réglementations pharmaceutiques strictes. L'expansion du marché dépend de traités d'accréditation bilatéraux encore en cours de négociation.

Paysage Concurrentiel

Le marché des centres Ayurvéda est modérément fragmenté : les 10 premiers acteurs représentent une part notable des revenus mondiaux. Apollo Hospitals a donné le ton de la consolidation en acquérant une participation majoritaire dans AyurVAID pour 260 millions INR (2,75 millions USD) en 2022 et en visant 1 000 millions INR (10,57 millions USD) de revenus d'ici octobre 2026 via 18 hôpitaux et des références intégrées. Le capital-investissement a injecté 3,8 milliards USD dans le secteur du bien-être indien au sens large depuis 2020, mettant en lumière l'Ayurvéda pour des extensions fondées sur la science. L'acquisition par Dabur de Sesa Care pour 32 000 millions INR (338,11 millions USD) illustre la volonté des acteurs établis de payer des primes pour des marques patrimoniales à portée omnicanale.

L'accréditation et l'infrastructure numérique différencient désormais les leaders. Les établissements certifiés NABH de CGH Earth Ayurveda commandent des primes de prix de 30 à 50 % grâce à des protocoles structurés et des suivis post-séjour. L'adoption technologique est en retard ; seulement plus d'un tiers des hôpitaux maintiennent des dossiers de santé électroniques, offrant un avantage de premier entrant aux chaînes intégrant Ayush Grid et des plateformes de téléconsultation comme eSanjeevani, qui a dépassé 276 millions de consultations nationales.

Leaders du Secteur des Centres Ayurvéda

Patanjali Yogpeeth

Arya Vaidya Sala

Sri Sri Tattva

Vaidyaratnam Oushadhasala

Apollo Hospitals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Patanjali Yogpeeth a inauguré un hôpital intégré de 250 lits à Haridwar combinant l'Ayurvéda avec des laboratoires de cathétérisme, de neurochirurgie et de soins intensifs.

- Janvier 2026 : Jeena Sikho Lifecare a approuvé l'acquisition à 51 % de Back to Roots Ayurveda à Abou Dhabi pour 1,53 million AED (0,42 million USD) afin d'accélérer l'expansion dans le Golfe.

- Novembre 2025 : Apollo AyurVAID a ouvert un établissement de 35 lits à Chennai, portant son réseau à huit hôpitaux et quatre centres de traitement avec un objectif de 1 000 lits d'ici 2028.

Périmètre du Rapport sur le Marché Mondial des Centres Ayurvéda

Selon le périmètre du rapport, les centres Ayurvéda sont des établissements de santé dédiés à la pratique et à la promotion de l'Ayurvéda, le système médical traditionnel originaire de l'Inde. Ces centres proposent des traitements, des thérapies, des consultations et des programmes de bien-être basés sur les principes ayurvédiques pour promouvoir la santé, l'équilibre et le bien-être holistique.

La segmentation du marché des centres Ayurvéda par type d'établissement comprend les cliniques ambulatoires indépendantes, les hôpitaux Ayurvéda (service d'hospitalisation), les centres de soins de jour Panchakarma, les retraites et complexes de bien-être, et les établissements supplémentaires. Par ligne de services, la segmentation couvre les consultations ambulatoires et médicaments, les programmes de détoxification et rajeunissement Panchakarma, la gestion des maladies chroniques et la réhabilitation, les programmes de bien-être et esthétiques, et les autres services. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Cliniques Ambulatoires Indépendantes |

| Hôpitaux Ayurvéda (Hospitalisation) |

| Centres de Soins de Jour Panchakarma |

| Retraites/Complexes de Bien-Être |

| Autres Établissements |

| Consultations Ambulatoires et Médicaments |

| Programmes de Détoxification/Rajeunissement Panchakarma |

| Gestion des Maladies Chroniques et Réhabilitation |

| Programmes de Bien-Être et Esthétiques |

| Autres Lignes de Services |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Établissement | Cliniques Ambulatoires Indépendantes | |

| Hôpitaux Ayurvéda (Hospitalisation) | ||

| Centres de Soins de Jour Panchakarma | ||

| Retraites/Complexes de Bien-Être | ||

| Autres Établissements | ||

| Par Ligne de Services | Consultations Ambulatoires et Médicaments | |

| Programmes de Détoxification/Rajeunissement Panchakarma | ||

| Gestion des Maladies Chroniques et Réhabilitation | ||

| Programmes de Bien-Être et Esthétiques | ||

| Autres Lignes de Services | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des centres Ayurvéda en 2031 ?

Il est prévu qu'il atteigne 72,73 milliards USD d'ici 2031.

Quelle région génère les revenus les plus élevés pour les centres Ayurvéda ?

L'Asie-Pacifique a contribué à hauteur de 79,02 % des revenus mondiaux en 2025 et continue de dominer.

Quel type d'établissement détient actuellement la plus grande part du marché des centres Ayurvéda ?

Les centres de soins de jour Panchakarma ont dominé avec une part de revenus de 45,12 % en 2025.

Quel moteur accélère l'adoption des assurances pour les traitements ayurvédiques ?

La directive de parité 2024 de l'IRDAI impose une couverture égale pour les thérapies AYUSH.

Dernière mise à jour de la page le: