Tamaño y Participación del Mercado de Centros de Ayurveda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Ayurveda por Mordor Intelligence

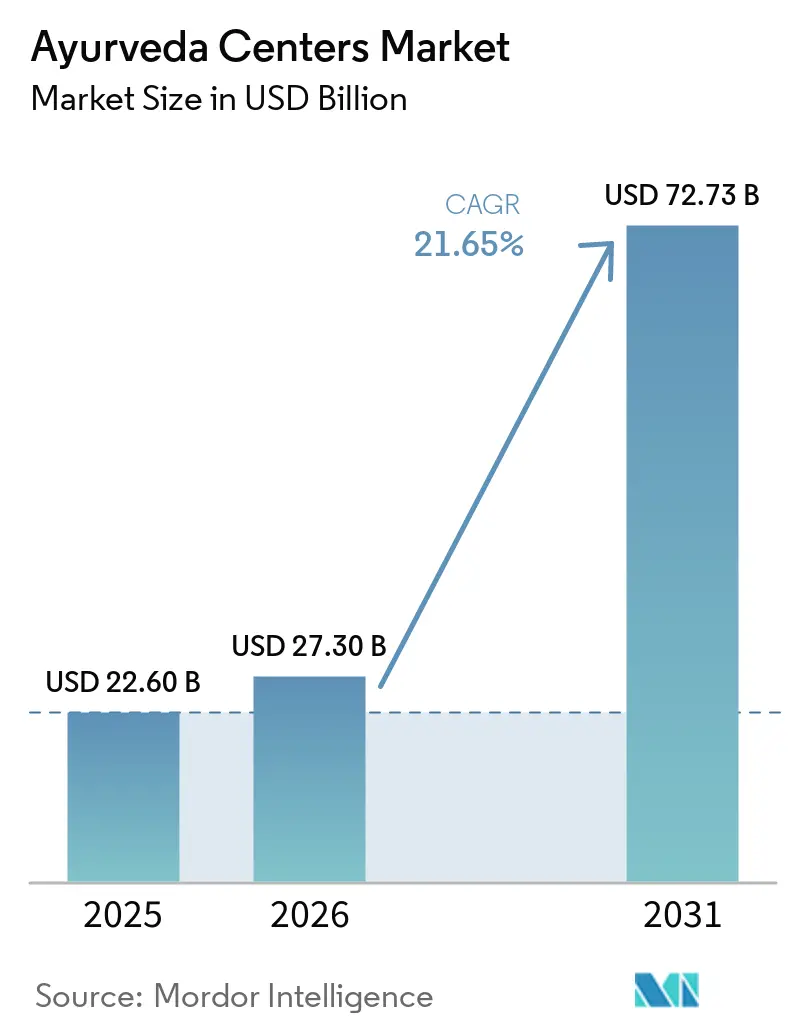

Se proyecta que el tamaño del Mercado de Centros de Ayurveda se expanda desde USD 22.600 millones en 2025 y USD 27.300 millones en 2026 hasta USD 72.730 millones en 2031, registrando una CAGR del 21,65% entre 2026 y 2031.

La paridad de seguros para la atención AYUSH, una visa formal de turismo médico y la elevación de la medicina tradicional por parte de la Organización Mundial de la Salud están reorientando los presupuestos de bienestar hacia el gasto clínico regulado [1]Organización Mundial de la Salud, "Centro Mundial de la OMS para la Medicina Tradicional," who.int. La economía de las instalaciones está evolucionando hacia protocolos de Panchakarma en régimen de hospital de día que se integran con los pagadores externos, y los ingresos por línea de servicio se están bifurcando entre consultas ambulatorias de alto volumen y paquetes de desintoxicación de alto margen. La consolidación se acelera a medida que cadenas hospitalarias y fondos de capital privado adquieren redes independientes para combinar modalidades alopáticas y ayurvédicas bajo un mismo techo.

Conclusiones Clave del Informe

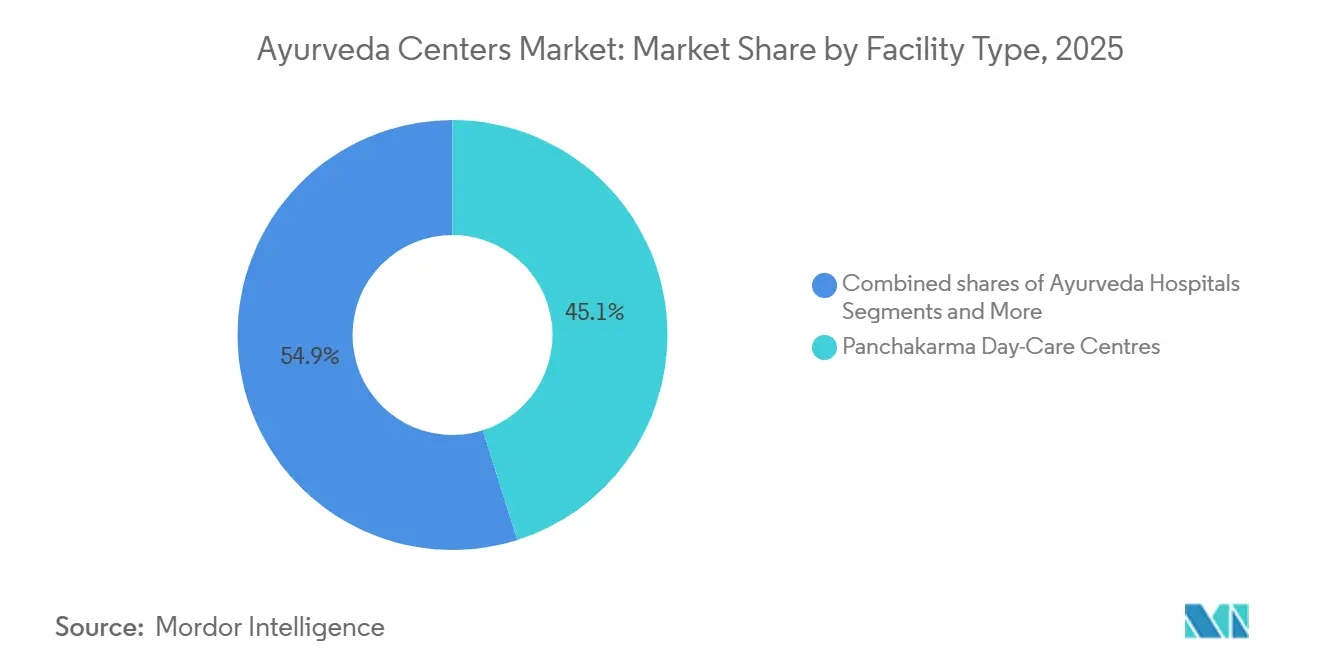

- Por tipo de instalación, los centros de día de Panchakarma lideraron con una participación de ingresos del 45,12% en 2025, y se proyecta que los retiros/resorts de bienestar se expandirán a una CAGR del 23,14% hasta 2031.

- Por línea de servicio, las Consultas Ambulatorias y Medicamentos representaron el 52,34% del tamaño del mercado de centros de Ayurveda en 2025, mientras que los programas de bienestar/estética avanzan a una CAGR del 24,15% hasta 2031.

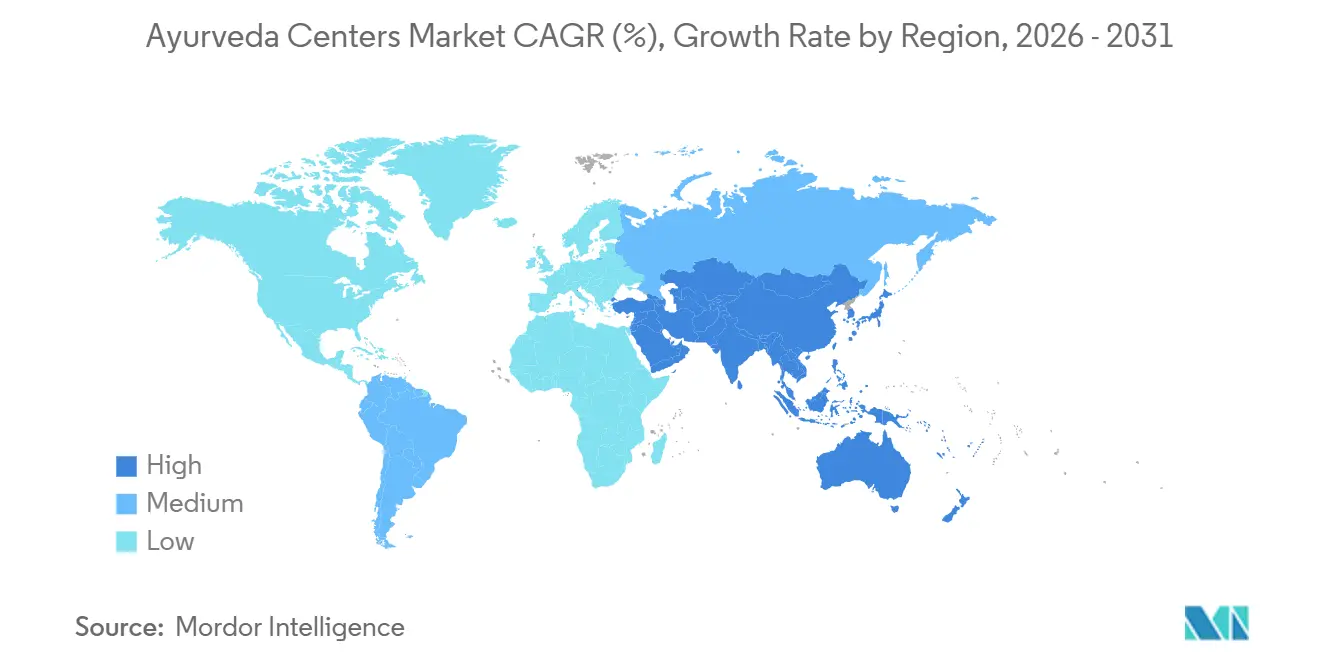

- Por geografía, Asia-Pacífico concentró el 79,02% de la participación del mercado de centros de Ayurveda en 2025 y se prevé que registre una CAGR del 22,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Centros de Ayurveda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Paridad de la IRDAI para AYUSH que desbloquea la demanda respaldada por seguros | +4.5% | India, Nepal, Bangladesh | Mediano plazo (2-4 años) |

| Visa AYUSH y promoción del turismo de valor médico | +3.8% | India, Sri Lanka | Corto plazo (≤ 2 años) |

| El Centro Mundial de la OMS para la Medicina Tradicional eleva los estándares | +2.5% | Global | Largo plazo (≥ 4 años) |

| Rápido crecimiento del turismo de bienestar global | +4.2% | Global | Mediano plazo (2-4 años) |

| Creciente acreditación NABH que permite derivaciones sin efectivo | +3.0% | India, CCG | Corto plazo (≤ 2 años) |

| La codificación CIE-11 mejora el reembolso | +2.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Paridad de la IRDAI que Desbloquea la Demanda Respaldada por Seguros

La directiva de enero de 2024 de India obliga a una cobertura de seguro igualitaria para Ayurveda, Yoga, Unani, Siddha y Homeopatía, eliminando la exclusión histórica del reembolso sin efectivo. Veintisiete aseguradoras han lanzado productos inclusivos con AYUSH, aunque el rechazo de reclamaciones sigue siendo frecuente porque la mayoría de los hospitales carecen de códigos de procedimiento estandarizados y registros digitales. Los centros acreditados por la NABH que invierten en documentación estructurada ya obtienen aprobaciones más rápidas y mayores flujos de pacientes. El Ministerio de Ayush, con el apoyo de la NABH, está elaborando una taxonomía unificada que estandarizará las reclamaciones a nivel nacional. A mediano plazo, se espera que la directiva convierta el gasto de desintoxicación de bolsillo en gasto médico asegurado, reduciendo la resistencia al precio entre los consumidores urbanos.

Visa AYUSH y Promoción del Turismo de Valor Médico

India emitió 411 visas Ayush dedicadas en 2024, y las emisiones acumuladas superaron 1.600 a principios de 2025, canalizando un estimado de INR 300-400 millones (USD 3,17–4,23 millones) en ingresos mensuales por turismo de Ayurveda solo hacia Kerala. Los resorts de Sri Lanka informan que el 80% de los huéspedes internacionales necesitan estancias más largas de lo que permiten las visas turísticas habituales, lo que subraya la importancia del programa[2]Barberyn Resorts, "Barberyn Ayurveda Resorts," barberyn.com. El crecimiento a corto plazo se concentra en Kerala y Karnataka, donde los médicos con dominio del inglés y los resorts patrimoniales reducen la fricción cultural. A mediano plazo, se espera que las alianzas de marketing con aerolíneas y cadenas hoteleras tripliquen los volúmenes de entrada. La visa también legitima el Ayurveda ante los reguladores extranjeros, facilitando las conversaciones de acreditación bilateral.

El Centro Mundial de la OMS para la Medicina Tradicional Eleva los Estándares

El Centro Mundial de la OMS de USD 250 millones en Jamnagar ancla la generación de evidencia para la medicina tradicional. Sus protocolos para ensayos multicéntricos, armonización farmacopeica y gobernanza digital sitúan al Ayurveda dentro de las vías regulatorias convencionales. Las cumbres de febrero de 2025 en Nueva Delhi aclararon que las herramientas de salud digital para Panchakarma deben cumplir los mismos umbrales de seguimiento de resultados que los dispositivos médicos [3]CAYEIT, "Ayurveda Digital e Integración de IA en 2025," cayeit.com. Las aseguradoras y los ministerios ya están consultando los borradores de directrices al decidir sobre el reembolso. A largo plazo, los datos estandarizados mejorarán la aceptación internacional y facilitarán la portabilidad transfronteriza de los seguros.

Rápido Crecimiento del Turismo de Bienestar Global

Los programas de Panchakarma combinan desintoxicación, yoga, coaching de estilo de vida e inmersión cultural, satisfaciendo la preferencia de los viajeros por experiencias transformadoras. El Congreso Internacional de Ayurveda y Bienestar de Kerala de febrero de 2026 atrajo a operadores turísticos globales que ahora integran paquetes de siete a 14 noches en itinerarios premium. Las reservas anticipadas en Somatheeram se extienden 18 meses, con precios de USD 6.200–9.600 para estancias de dos semanas. A medida que los promotores de destinos pivotan del turismo de sightseeing a la salud preventiva, los centros de Ayurveda capturan una proporción creciente de los presupuestos de viaje discrecionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base de proveedores muy fragmentada; estandarización limitada | -1.5% | India, Sudeste Asiático, África Oriental | Mediano plazo (2-4 años) |

| Escasa evidencia clínica de alta calidad para muchas indicaciones | -1.2% | Global; agudo en América del Norte, Europa, CCG | Largo plazo (≥ 4 años) |

| Cobertura de seguros fuera de India sigue siendo limitada | -1.3% | América del Norte, Europa, CCG, América del Sur | Largo plazo (≥ 4 años) |

| Costos de acreditación y carga de cumplimiento para centros pequeños | -1.0% | India, Sudeste Asiático, mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Base de Proveedores Muy Fragmentada y Estandarización Limitada

Los 3.844 hospitales y 36.848 dispensarios de India varían ampliamente en linaje, filosofía terapéutica y prácticas de registro. Solo 52 de 167 hospitales integrados con apoyo gubernamental estaban operativos en 2025, lo que amplifica los cuellos de botella en la oferta. Sin protocolos clínicos uniformes, las aseguradoras enfrentan costos impredecibles, y los eventos adversos en clínicas mal reguladas generan riesgo de contagio reputacional. Aunque la acreditación impulsa la consolidación, la resistencia epistemológica a la protocolización ralentiza la armonización. La fragmentación recorta el crecimiento al derivar los casos complejos a un puñado de centros premium, dejando a los establecimientos más pequeños con atención aguda de bajo margen.

Escasa Evidencia Clínica de Alta Calidad para Muchas Indicaciones

Los ensayos aleatorizados demuestran que Panchakarma puede reducir la HbA1c y la presión arterial, aunque la evidencia sigue siendo escasa para afirmaciones sobre antienvejecimiento, fertilidad y fatiga crónica. Las aseguradoras internacionales exigen metaanálisis antes de reembolsar, y los tamaños de muestra en los estudios siguen siendo pequeños. Los nuevos centros de Ayurinformática y la farmacología inversa habilitada por IA están generando datos moleculares, pero traducir los descubrimientos en directrices revisadas por pares requiere financiación sostenida. Hasta que una evidencia más sólida respalde un portafolio de indicaciones más amplio, el reembolso seguirá siendo limitado y los volúmenes de pago directo dominarán fuera de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: Los Retiros de Bienestar Superan a las Instalaciones Clínicas

En 2025, los centros de día de Panchakarma generaron el 45,12% de los ingresos por instalaciones, ya que sus terapias de 90 a 120 minutos encajan perfectamente en las normas de los seguros y en los apretados horarios de los pacientes urbanos. Sin embargo, se espera que el crecimiento más rápido provenga de los retiros y resorts de bienestar, que se proyecta se expandirán a una CAGR del 23,14% hasta 2031, a medida que los viajeros adinerados pagan entre USD 6.000 y 12.000 por paquetes de dos semanas que combinan tratamientos de desintoxicación con yoga, meditación y comidas sáttvicas. Esta división muestra dos estrategias claras. Los centros de día, ejemplificados por el plan de Apollo AyurVAID de escalar de 285 camas en 2024 a 1.000 camas en 2028, se centran en altos volúmenes de pacientes y bajos costos por visita, manteniendo resultados clínicos para afecciones como la osteoartritis y el síndrome metabólico comparables a los de estancias más largas.

Los hospitales de Ayurveda de servicio completo representan una participación notable de los ingresos, tratando principalmente casos complejos que requieren supervisión de 14 a 28 días; el nuevo hospital integrado de 250 camas de Patanjali Yogpeeth muestra cómo las unidades de cuidados críticos y el Ayurveda pueden trabajar juntos en la rehabilitación posaguda. Las clínicas ambulatorias independientes tienen una participación modesta y sienten la presión a medida que las aseguradoras dirigen a los pacientes hacia redes acreditadas, empujando a los operadores más pequeños hacia nichos como la oftalmología, el enfoque de la cadena de 22 centros de atención oftalmológica de Sreedhareeyam.

Por Línea de Servicio: El Bienestar Estético Disrumpe la Combinación Tradicional

Las consultas ambulatorias rutinarias y las ventas de medicamentos representaron el 52,34% de los ingresos por servicios en 2025, con primeras visitas con precios de INR 500–2.000 (USD 5,28–21,13) y seguimientos de INR 300–800 (USD 3,17–8,45), aunque los márgenes siguen siendo escasos a menos que los pacientes opten por programas más largos. El crecimiento destacado, sin embargo, provendrá de los programas de bienestar y estética, con previsión de crecer a una CAGR del 24,15% hasta 2031, a medida que los millennials urbanos buscan paquetes cortos de siete a diez días centrados en el control de peso, el cuidado de la piel y el alivio del estrés que combinan métodos ayurvédicos con toques modernos de spa.

Los programas de desintoxicación de Panchakarma siguen representando una participación notable de los ingresos y crecerán a una CAGR saludable a medida que las aseguradoras reembolsen cada vez más los protocolos estructurados dirigidos por médicos; el paquete de 14 noches de Somatheeram, con precios de USD 6.202–9.618, muestra lo que los pacientes están dispuestos a pagar cuando el tratamiento se presenta como terapia médica y no como terapia de spa.

Análisis Geográfico

Asia-Pacífico generó el 79,02% de los ingresos del mercado de centros de Ayurveda en 2025 y crecerá a una tasa compuesta del 22,13% hasta 2031. La asignación presupuestaria de India para 2026 de INR 45.000 millones (USD 475,5 millones) para tres nuevos Institutos Panindios de Ayurveda y cinco centros regionales refuerza la oferta, mientras que Kerala alberga más de 250 instituciones acreditadas por la NABH que actúan como imanes para los turistas médicos. Sri Lanka complementa con resorts certificados con BPF que exportan a más de 40 países e informan que la mayoría de la adopción de Panchakarma proviene de huéspedes extranjeros. China y Japón actualmente restringen el Ayurveda a spas urbanos, pero las conversaciones de reconocimiento bilateral podrían desbloquear un crecimiento escalado después de 2027. Las estrictas normas de productos terapéuticos de Australia dificultan la expansión rápida, aunque abren oportunidades diferenciadas para los fabricantes con evidencia sólida.

América del Norte aporta una participación modesta de los ingresos globales. El gasto en bienestar de Estados Unidos ha crecido significativamente cada año desde 2019, pero la mayoría de los centros de Ayurveda siguen siendo clínicas boutique de pago directo, como The Raj en Carolina del Norte, que ofrece paquetes de Panchakarma de siete noches con precios de USD 5.500–12.843. La fragmentada concesión de licencias estatales limita el reembolso de seguros, restringiendo la penetración. Canadá refleja este panorama, mientras que las incipientes ofertas de México atienden la demanda de expatriados.

En Europa, Alemania ancla el crecimiento a través de la Academia Europea de Ayurveda certificada con ISO 9001, que ofrece programas de Máster en Ciencias y clínicas ambulatorias de desintoxicación. El Reino Unido pilota el Ayurveda dentro del Servicio Nacional de Salud para el dolor crónico, aunque el reembolso sigue vinculado a la investigación. El sur de Europa posiciona el Ayurveda como un servicio de spa, y el este de Europa es una frontera inexplorada condicionada a las ganancias en ingresos disponibles.

En Oriente Medio y África, los Emiratos Árabes Unidos reconocieron el Ayurveda ya en 2002, y Dubái ahora otorga licencias a múltiples clínicas habilitadas para pagos sin efectivo. La adquisición de Back to Roots Ayurveda por parte de Jeena Sikho Lifecare por AED 1,53 millones (USD 0,42 millones) apunta a un crecimiento de ingresos del 223% en 2025 para atender la demanda de expatriados. Sudáfrica y África Oriental albergan redes pequeñas pero en crecimiento impulsadas por comunidades de la diáspora. En América del Sur, Brasil y Argentina operan centros orientados al bienestar dentro de estrictas regulaciones farmacéuticas. La expansión del mercado depende de tratados de acreditación bilateral que aún están en negociación.

Panorama Competitivo

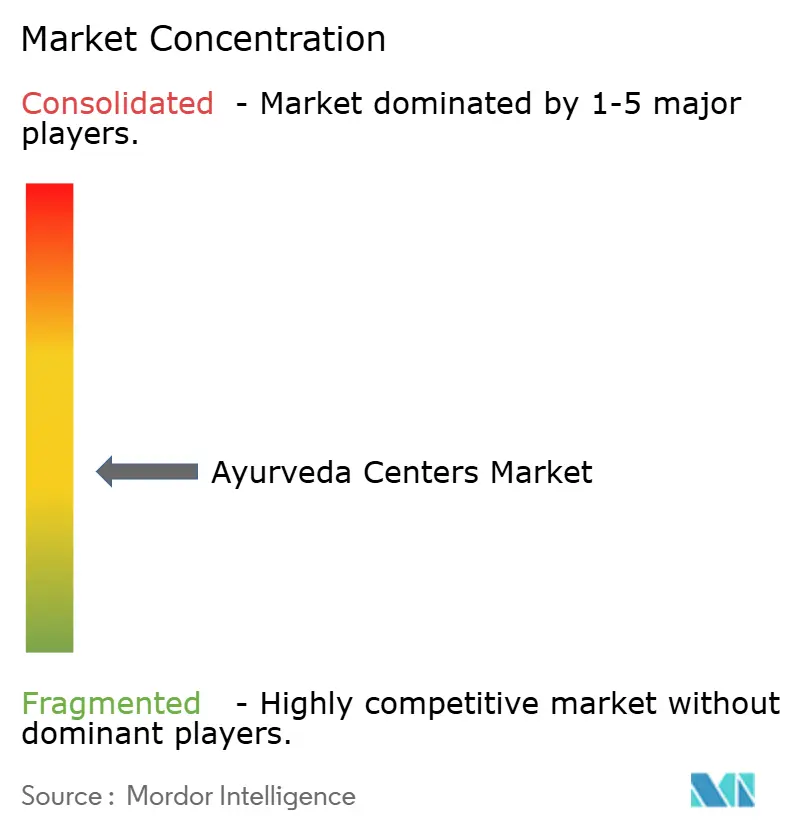

El mercado de centros de Ayurveda está moderadamente fragmentado: los 10 principales actores representan una participación notable de los ingresos globales. Apollo Hospitals marcó el tono de la consolidación al adquirir una participación mayoritaria en AyurVAID por INR 260 millones (USD 2,75 millones) en 2022 y apuntando a INR 1.000 millones (USD 10,57 millones) en ingresos para octubre de 2026 a través de 18 hospitales y derivaciones integradas. El capital privado ha canalizado USD 3.800 millones hacia el sector de bienestar más amplio de India desde 2020, destacando el Ayurveda para extensiones respaldadas por la ciencia. La compra de Sesa Care por parte de Dabur por INR 32.000 millones (USD 338,11 millones) ilustra la disposición de los actores establecidos a pagar primas por marcas patrimoniales con alcance omnicanal.

La acreditación y la infraestructura digital ahora diferencian a los líderes. Las instalaciones certificadas por la NABH de CGH Earth Ayurveda obtienen primas de precios del 30-50% gracias a protocolos estructurados y seguimientos posteriores a la estancia. La adopción tecnológica va rezagada; solo más de un tercio de los hospitales mantienen registros electrónicos de salud, lo que otorga ventaja de primer movimiento a las cadenas que integran Ayush Grid y plataformas de teleconsulta como eSanjeevani, que ha superado los 276 millones de consultas a nivel nacional.

Líderes de la Industria de Centros de Ayurveda

Patanjali Yogpeeth

Arya Vaidya Sala

Sri Sri Tattva

Vaidyaratnam Oushadhasala

Apollo Hospitals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Patanjali Yogpeeth inauguró un hospital integrado de 250 camas en Haridwar que combina Ayurveda con laboratorios de cateterismo, neurocirugía y cuidados intensivos.

- Enero de 2026: Jeena Sikho Lifecare aprobó la adquisición del 51% de Back to Roots Ayurveda en Abu Dabi por AED 1,53 millones (USD 0,42 millones) para acelerar la expansión en el Golfo.

- Noviembre de 2025: Apollo AyurVAID inauguró una instalación de 35 camas en Chennai, elevando su red a ocho hospitales y cuatro centros de tratamiento con un objetivo de 1.000 camas para 2028.

Alcance del Informe del Mercado Global de Centros de Ayurveda

Según el alcance del informe, los centros de Ayurveda son instalaciones de atención médica dedicadas a la práctica y promoción del Ayurveda, el sistema tradicional de medicina originado en India. Estos centros ofrecen tratamientos, terapias, consultas y programas de bienestar basados en principios ayurvédicos para promover la salud, el equilibrio y el bienestar holístico.

La segmentación del mercado de centros de Ayurveda por tipo de instalación incluye clínicas ambulatorias independientes, hospitales de Ayurveda (departamento de internación), centros de día de Panchakarma, retiros y resorts de bienestar, e instalaciones adicionales. Por línea de servicio, la segmentación abarca consultas ambulatorias y medicamentos, programas de desintoxicación y rejuvenecimiento de Panchakarma, gestión de enfermedades crónicas y rehabilitación, programas de bienestar y estética, y otros servicios. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Clínicas Ambulatorias Independientes |

| Hospitales de Ayurveda (con Internación) |

| Centros de Día de Panchakarma |

| Retiros/Resorts de Bienestar |

| Otras Instalaciones |

| Consultas Ambulatorias y Medicamentos |

| Programas de Desintoxicación/Rejuvenecimiento de Panchakarma |

| Gestión de Enfermedades Crónicas y Rehabilitación |

| Programas de Bienestar/Estética |

| Otras Líneas de Servicio |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Instalación | Clínicas Ambulatorias Independientes | |

| Hospitales de Ayurveda (con Internación) | ||

| Centros de Día de Panchakarma | ||

| Retiros/Resorts de Bienestar | ||

| Otras Instalaciones | ||

| Por Línea de Servicio | Consultas Ambulatorias y Medicamentos | |

| Programas de Desintoxicación/Rejuvenecimiento de Panchakarma | ||

| Gestión de Enfermedades Crónicas y Rehabilitación | ||

| Programas de Bienestar/Estética | ||

| Otras Líneas de Servicio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de centros de Ayurveda en 2031?

Se prevé que alcance USD 72.730 millones en 2031.

¿Qué región genera los mayores ingresos para los centros de Ayurveda?

Asia-Pacífico contribuyó con el 79,02% de los ingresos globales en 2025 y continúa dominando.

¿Qué tipo de instalación tiene actualmente la mayor participación del mercado de centros de Ayurveda?

Los Centros de Día de Panchakarma lideraron con una participación de ingresos del 45,12% en 2025.

¿Qué impulsor está acelerando la adopción de seguros para los tratamientos ayurvédicos?

La directiva de paridad de la IRDAI de 2024 obliga a una cobertura igualitaria para las terapias AYUSH.

Última actualización de la página el: