アーユルヴェーダセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

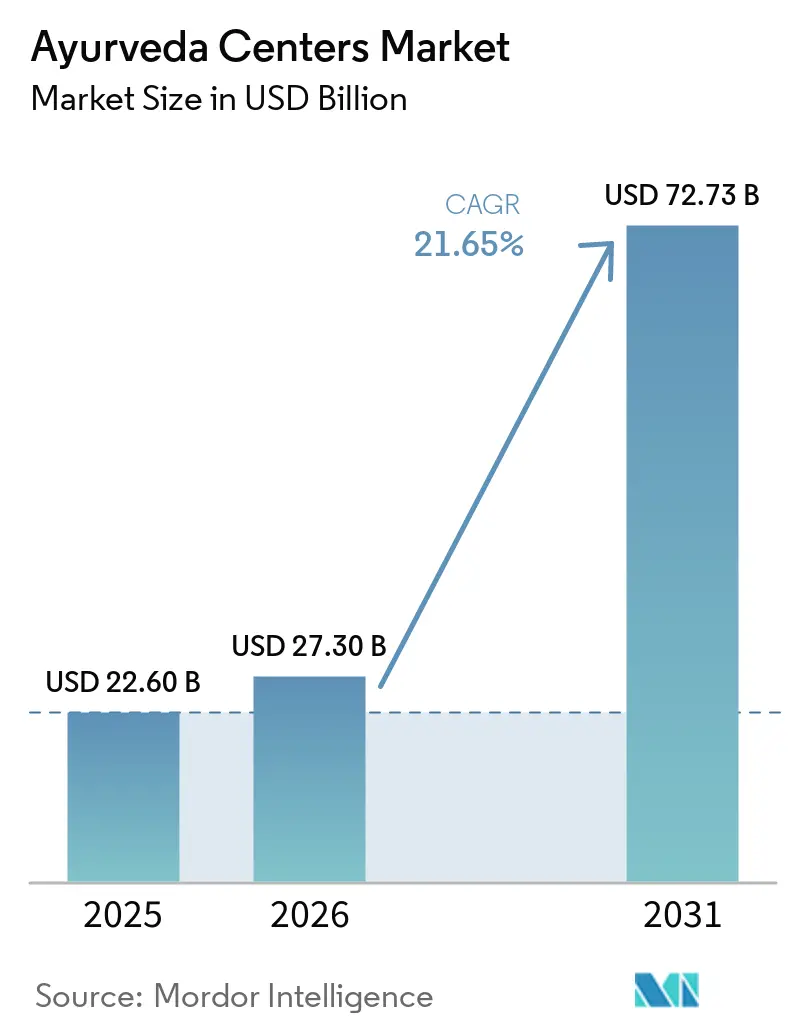

| 市場規模 (2026) | 27.30 十億米ドル |

| 市場規模 (2031) | 72.73 十億米ドル |

| 成長率 (2026 - 2031) | 21.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

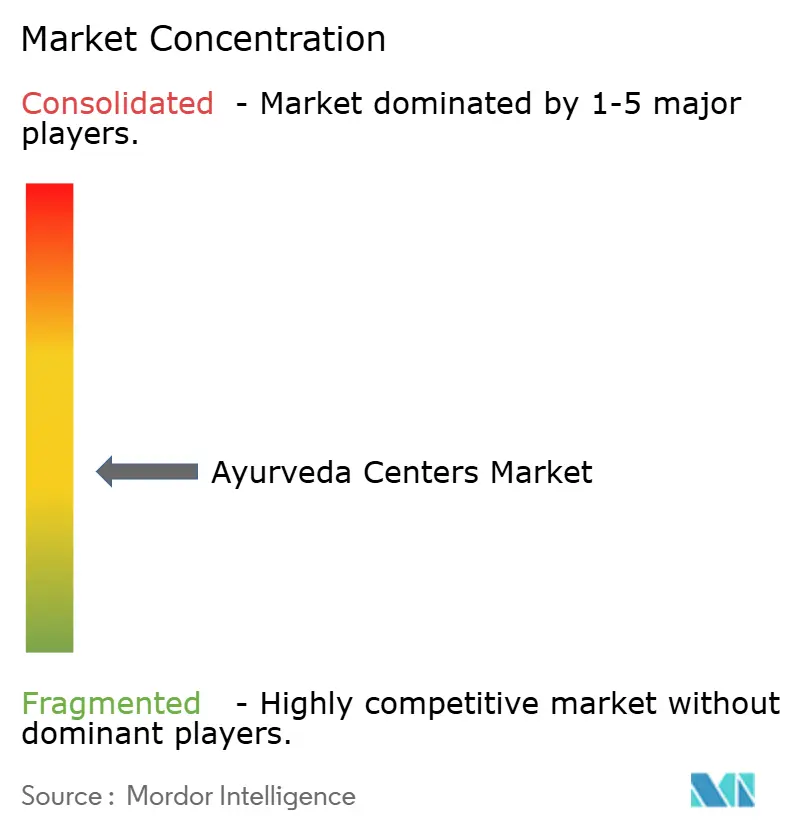

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアーユルヴェーダセンター市場分析

アーユルヴェーダセンター市場規模は、2025年の228億米ドル、2026年の272億9,000万米ドルから2031年には727億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 21.65%を記録する見込みです。

AYUSH医療に対する保険の同等性、正式な医療渡航ビザ制度、および世界保健機関による伝統医学の地位向上が、ウェルネス予算を規制された臨床支出へと再編しています [1]世界保健機関、「WHO伝統医学グローバルセンター」、who.int。施設の経済性は、第三者支払者と連携するデイケア型パンチャカルマプロトコルへとシフトしており、サービスライン収益は高ボリュームの外来診療と高マージンのデトックスパッケージに二極化しています。病院チェーンやプライベートエクイティファンドが独立型ネットワークを買収し、アロパシーとアーユルヴェーダの両モダリティを一つ屋根の下に統合する動きが加速しており、業界再編が進んでいます。

主要レポートのポイント

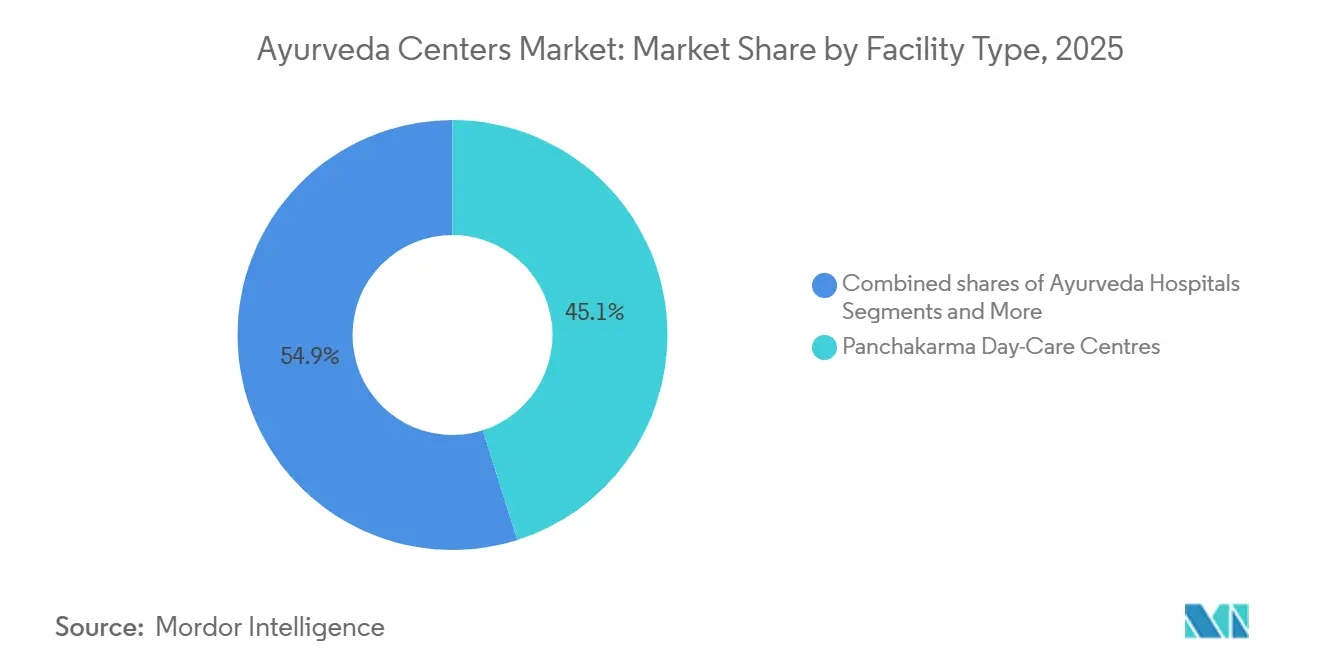

- 施設タイプ別では、パンチャカルマ・デイケアセンターが2025年に45.12%の収益シェアで首位となり、ウェルネスリトリート/リゾートは2031年までに23.14%のCAGRで拡大する見込みです。

- サービスライン別では、外来診療・医薬品が2025年のアーユルヴェーダセンター市場規模の52.34%を占め、ウェルネス/美容プログラムは2031年にかけて24.15%のCAGRで成長しています。

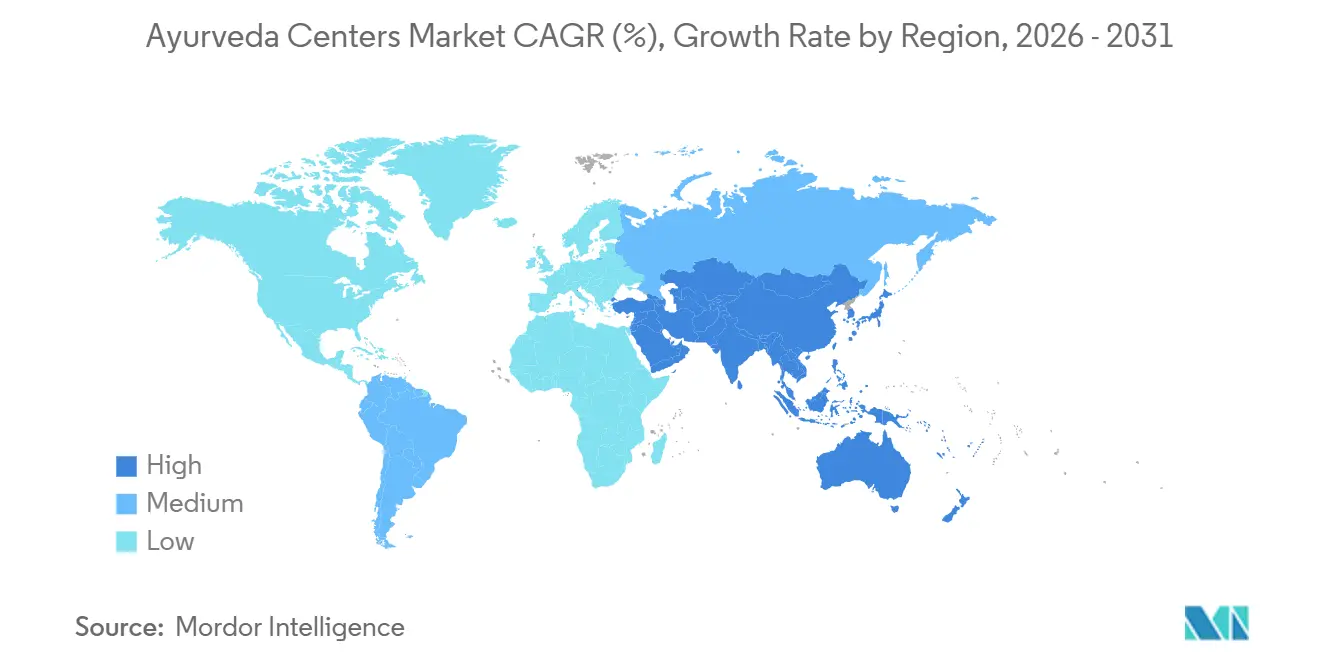

- 地域別では、アジア太平洋が2025年のアーユルヴェーダセンター市場シェアの79.02%を占め、2031年までに22.13%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアーユルヴェーダセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AYUSH向けIRDAI同等性による保険需要の解放 | +4.5% | インド、ネパール、バングラデシュ | 中期(2〜4年) |

| AYUSHビザと医療渡航促進 | +3.8% | インド、スリランカ | 短期(2年以内) |

| WHO伝統医学グローバルセンターによる 基準の向上 | +2.5% | グローバル | 長期(4年以上) |

| 世界的なウェルネスツーリズムの急速な成長 | +4.2% | グローバル | 中期(2〜4年) |

| NABH認定の拡大による無キャッシュ紹介の実現 | +3.0% | インド、GCC | 短期(2年以内) |

| ICD-11コーディングによる償還の改善 | +2.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IRDAI同等性による保険需要の解放

インドの2024年1月の指令は、アーユルヴェーダ、ヨガ、ユナニ、シッダ、ホメオパシーに対する保険適用の同等性を義務付け、キャッシュレス償還からの歴史的な除外を撤廃しました。27の保険会社がAYUSH対応商品を発売しましたが、ほとんどの病院が標準化された処置コードとデジタル記録を欠いているため、保険金請求の却下は依然として一般的です。構造化された文書管理に投資するNABH認定センターは、すでに迅速な承認と高い患者流入を確保しています。アーユーシュ省はNABHの支援を受け、全国的に請求を標準化する統一分類体系の策定を進めています。中期的には、この指令により自己負担のデトックス支出が保険適用の医療費へと転換し、都市部消費者の価格抵抗が低下すると期待されています。

AYUSHビザと医療渡航促進

インドは2024年に411件の専用アーユーシュビザを発給し、2025年初頭までの累計発給数は1,600件を超え、ケーララ州だけで月間推定3億〜4億インドルピー(317万〜423万米ドル)のアーユルヴェーダ観光収益をもたらしています。スリランカのリゾートでは、国際ゲストの80%が通常の観光ビザで認められる滞在期間を超える滞在を必要としており、このスキームの重要性が浮き彫りになっています[2]Barberyn Resorts、「Barberyn Ayurveda Resorts」、barberyn.com。短期的な成長は、英語に堪能な医師と歴史的なリゾートが文化的摩擦を軽減するケーララ州とカルナータカ州に集中しています。中期的には、航空会社やホテルチェーンとのマーケティング提携により、インバウンド数が3倍になると見込まれています。このビザはまた、海外の規制当局の目にアーユルヴェーダを正当化し、二国間認定交渉を円滑に進める効果もあります。

WHO伝統医学グローバルセンターによる基準の向上

WHOのジャムナガルにある2億5,000万米ドル規模のグローバルセンターは、伝統医学のエビデンス創出の拠点となっています。多施設試験、薬局方の調和、デジタルガバナンスに関するプロトコルにより、アーユルヴェーダは主流の規制経路に位置付けられています。2025年2月にニューデリーで開催されたサミットでは、パンチャカルマ向けデジタルヘルスツールが医療機器と同等のアウトカム追跡基準を満たす必要があることが明確化されました [3]CAYEIT、「デジタルアーユルヴェーダと2025年のAI統合」、cayeit.com。保険会社や省庁はすでに償還の判断にあたってドラフトガイドラインを参照しています。長期的には、標準化されたデータが国際的な受容を高め、国境を越えた保険の可搬性を促進するでしょう。

世界的なウェルネスツーリズムの急速な成長

パンチャカルマプログラムはデトックス、ヨガ、ライフスタイルコーチング、文化的没入体験を組み合わせており、変革的な体験を求める旅行者のニーズを満たしています。ケーララ州の2026年2月の国際アーユルヴェーダ・ウェルネス会議には、7泊〜14泊のパッケージをプレミアム旅程に組み込む世界のツアーオペレーターが集まりました。Somatheeeramの先行予約は18ヶ月先まで埋まっており、2週間の滞在費用は6,200〜9,600米ドルです。目的地マーケターが観光から予防医療へとシフトするにつれ、アーユルヴェーダセンターは裁量的な旅行予算の中で増大するシェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| プロバイダー基盤の高度な 断片化;標準化の限界 | -1.5% | インド、 東南アジア、東アフリカ | 中期 (2〜4年) |

| 多くの適応症に対する 高品質な臨床エビデンスの不足 | -1.2% | グローバル; 北米、欧州、GCCで顕著 | 長期 (4年以上) |

| インド国外での 保険適用の限界 | -1.3% | 北米、 欧州、GCC、南米 | 長期 (4年以上) |

| 小規模センターにとっての 認定コストとコンプライアンス負担 | -1.0% | インド、 東南アジア、新興市場 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

プロバイダー基盤の高度な断片化と標準化の限界

インドの3,844の病院と36,848の診療所は、系統、治療哲学、記録管理の慣行において大きなばらつきがあります。政府支援の統合病院167施設のうち、2025年時点で稼働しているのはわずか52施設であり、供給のボトルネックを拡大させています。統一された臨床プロトコルがなければ、保険会社は予測不可能なコストに直面し、規制の緩いクリニックでの有害事象が風評被害をもたらすリスクがあります。認定が統合を促進する一方で、プロトコル化に対する認識論的な抵抗が調和を遅らせています。この断片化は、複雑な症例を少数のプレミアムセンターに誘導し、小規模施設を低マージンの急性期ケアに留め置くことで、成長を抑制しています。

多くの適応症に対する高品質な臨床エビデンスの不足

無作為化試験では、パンチャカルマがHbA1cと血圧を低下させることが示されていますが、抗老化、不妊、慢性疲労に関する主張のエビデンスは依然として薄いままです。国際的な保険会社は償還前にメタ分析を要求しており、研究全体のサンプルサイズも小さいままです。新しいアーユルインフォマティクスハブとAIを活用したリバースファーマコロジーが分子データを生成していますが、発見を査読済みガイドラインに転換するには継続的な資金が必要です。より強固なエビデンスが幅広い適応症ポートフォリオを裏付けるまで、償還は狭い範囲にとどまり、インド国外では自己負担が主流であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設タイプ別:ウェルネスリトリートが臨床施設を上回る成長

2025年、パンチャカルマ・デイケアセンターは施設収益の45.12%を生み出しました。これは90〜120分の治療が保険規則と都市部患者の多忙なスケジュールにうまく適合するためです。それでも最も速い成長が見込まれるのはウェルネスリトリートとリゾートであり、裕福な旅行者がデトックス治療、ヨガ、瞑想、サットヴィック食を組み合わせた2週間のパッケージに6,000〜12,000米ドルを支払うことから、2031年までに23.14%のCAGRで拡大すると予測されています。この分化は2つの明確な戦略を示しています。Apollo AyurVAIDが2024年の285床から2028年までに1,000床への拡大を計画するデイケアセンターは、変形性関節症や代謝症候群などの疾患に対して長期入院と同等の臨床アウトカムを維持しながら、高い患者ボリュームと低い1回あたりのコストに注力しています。

フルサービスのアーユルヴェーダ病院は収益の相当なシェアを占めており、主に14〜28日間の監督を必要とする複雑な症例を治療しています。Patanjali Yogpeethの新しい250床の統合病院は、集中治療ユニットとアーユルヴェーダが急性期後のリハビリテーションでいかに連携できるかを示しています。独立型外来クリニックは控えめなシェアを保持しており、保険会社が患者を認定ネットワークへ誘導するにつれて圧力を受け、小規模事業者はSreedhareeyamの22センターの眼科チェーンのような眼科などのニッチ分野へと向かっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスライン別:美容ウェルネスが従来の構成を変革

2025年の定期外来診療と医薬品販売はサービス収益の52.34%を占め、初診料はインドルピー500〜2,000(5.28〜21.13米ドル)、再診料はインドルピー300〜800(3.17〜8.45米ドル)でしたが、患者が長期プログラムにアップグレードしない限りマージンは薄いままです。しかし最も際立った成長は、ウェルネス・美容プログラムからもたらされると見込まれており、都市部のミレニアル世代がアーユルヴェーダの手法と現代的なスパの要素を融合させた体重管理、スキンケア、ストレス解消に特化した7〜10日間の短期パッケージを求めることから、2031年までに24.15%のCAGRで成長すると予測されています。

パンチャカルマ・デトックスプログラムは依然として収益の相当なシェアを占めており、保険会社が構造化された医師主導のプロトコルへの償還を増やすにつれて健全なCAGRで成長するでしょう。Somatheeeramの14泊パッケージは6,202〜9,618米ドルで提供されており、治療がスパ療法ではなく医療として提示された場合に患者が支払う金額を示しています。

地域分析

アジア太平洋は2025年のアーユルヴェーダセンター市場収益の79.02%を生み出し、2031年まで22.13%で複利成長する見込みです。インドの2026年度予算では、3つの全インドアーユルヴェーダ研究所と5つの地域ハブのために450億インドルピー(4億7,550万米ドル)が配分され、供給を強化しています。一方、ケーララ州は医療観光客を引き付ける磁石として機能する250以上のNABH認定機関を擁しています。スリランカは40カ国以上に輸出するGMP認定リゾートを補完しており、外国人ゲストの間でパンチャカルマの利用が大多数を占めています。中国と日本は現在、アーユルヴェーダを都市部のスパに限定していますが、二国間認定交渉により2027年以降に規模拡大の成長が解放される可能性があります。オーストラリアの厳格な治療用品規制は急速な拡大を妨げていますが、エビデンスに富んだメーカーには差別化された機会を開いています。

北米は世界収益の控えめなシェアをもたらしています。米国のウェルネス支出は2019年以降毎年大幅に増加していますが、ほとんどのアーユルヴェーダセンターは、ノースカロライナ州のThe Rajのような7泊のパンチャカルマパッケージを5,500〜12,843米ドルで提供するブティック型自費診療クリニックにとどまっています。州ごとに分断されたライセンス制度が保険償還を制限し、普及を抑制しています。カナダも同様の状況であり、メキシコの初期段階の提供は在外居住者の需要に応えています。

欧州ではドイツが、修士課程と外来デトックスクリニックを提供するISO 9001認定の欧州アーユルヴェーダアカデミーを通じて成長を牽引しています。英国は慢性疼痛に対して国民保健サービス内でアーユルヴェーダのパイロット事業を実施していますが、償還は研究段階にとどまっています。南欧はアーユルヴェーダをスパのアメニティとして位置付けており、東欧は可処分所得の増加を条件とする未開拓のフロンティアです。

中東・アフリカでは、アラブ首長国連邦が2002年という早い時期にアーユルヴェーダを認定しており、ドバイは現在、複数のキャッシュレス対応クリニックを認可しています。Jeena Sikho LifecareによるBack to Roots Ayurvedaの163万アラブ首長国連邦ディルハム(42万米ドル)の買収は、在外居住者の需要に応えることで2025年に223%の収益成長を目指しています。南アフリカと東アフリカには、ディアスポラコミュニティに牽引された小規模ながら成長中のネットワークがあります。南米では、ブラジルとアルゼンチンが厳格な医薬品規制の中でウェルネス優先のセンターを運営しています。市場拡大は、現在も交渉中の二国間認定条約に依存しています。

競合環境

アーユルヴェーダセンター市場は中程度に断片化しており、上位10社が世界収益の相当なシェアを占めています。Apollo Hospitalsは2022年にAyurVAIDの過半数株式をインドルピー2億6,000万(275万米ドル)で取得し、18の病院と統合紹介を通じて2026年10月までにインドルピー10億(1,057万米ドル)の収益を目標とすることで、業界再編の先鞭をつけました。プライベートエクイティは2020年以降、インドのより広いウェルネスセクターに38億米ドルを投入しており、科学的根拠に基づく拡張のためにアーユルヴェーダに注目しています。DaburによるSesa Careのインドルピー320億(3億3,811万米ドル)の買収は、オムニチャネルリーチを持つ伝統的ブランドに対してプレミアムを支払う既存企業の意欲を示しています。

認定とデジタルインフラが今やリーダーを差別化しています。CGH Earth AyurvedaのNABH認定施設は、構造化されたプロトコルと滞在後のフォローアップにより、30〜50%の価格プレミアムを獲得しています。テクノロジーの採用は遅れており、電子健康記録を維持している病院は3分の1強にとどまっており、Ayush Gridと2億7,600万件の全国診療を突破したeSanjeevaniのような遠隔診療プラットフォームを統合するチェーンにファーストムーバーの優位性をもたらしています。

アーユルヴェーダセンター産業リーダー

Patanjali Yogpeeth

Arya Vaidya Sala

Sri Sri Tattva

Vaidyaratnam Oushadhasala

Apollo Hospitals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Patanjali Yogpeethがハリドワールにカテーテル検査室、脳神経外科、集中治療を組み合わせた250床の統合病院を開院しました。

- 2026年1月:Jeena Sikho LifecareがアブダビにおけるBack to Roots Ayurvedaの51%株式取得(163万アラブ首長国連邦ディルハム、42万米ドル)を承認し、湾岸地域への拡大を加速させました。

- 2025年11月:Apollo AyurVAIDがチェンナイに35床の施設を開設し、ネットワークを8病院・4治療センターに拡大、2028年までに1,000床を目標としています。

世界のアーユルヴェーダセンター市場レポートの範囲

本レポートの範囲として、アーユルヴェーダセンターとは、インドで発祥した伝統的な医学体系であるアーユルヴェーダの実践と普及に特化した医療施設です。これらのセンターは、健康、バランス、全人的な幸福を促進するためにアーユルヴェーダの原則に基づいた治療、療法、診療、ウェルネスプログラムを提供しています。

アーユルヴェーダセンター市場の施設タイプ別セグメンテーションには、独立型外来クリニック、アーユルヴェーダ病院(入院部門)、パンチャカルマ・デイケアセンター、ウェルネスリトリートとリゾート、その他の施設が含まれます。サービスライン別では、外来診療と医薬品、パンチャカルマ・デトックスおよびリジュビネーションプログラム、慢性疾患管理とリハビリテーション、ウェルネス・美容プログラム、その他のサービスがセグメンテーションに含まれます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 独立型外来クリニック |

| アーユルヴェーダ病院(入院部門) |

| パンチャカルマ・デイケアセンター |

| ウェルネスリトリート/リゾート |

| その他の施設 |

| 外来診療・医薬品 |

| パンチャカルマ・デトックス/リジュビネーションプログラム |

| 慢性疾患管理・リハビリテーション |

| ウェルネス/美容プログラム |

| その他のサービスライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 施設タイプ別 | 独立型外来クリニック | |

| アーユルヴェーダ病院(入院部門) | ||

| パンチャカルマ・デイケアセンター | ||

| ウェルネスリトリート/リゾート | ||

| その他の施設 | ||

| サービスライン別 | 外来診療・医薬品 | |

| パンチャカルマ・デトックス/リジュビネーションプログラム | ||

| 慢性疾患管理・リハビリテーション | ||

| ウェルネス/美容プログラム | ||

| その他のサービスライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のアーユルヴェーダセンター市場の予測値はいくらですか?

2031年までに727億3,000万米ドルに達すると予測されています。

アーユルヴェーダセンターで最も高い収益を生み出している地域はどこですか?

アジア太平洋が2025年の世界収益の79.02%を占め、引き続き市場を支配しています。

現在、アーユルヴェーダセンター市場で最大のシェアを持つ施設タイプはどれですか?

パンチャカルマ・デイケアセンターが2025年に45.12%の収益シェアで首位となっています。

アーユルヴェーダ治療の保険普及を加速させているドライバーは何ですか?

IRDAIの2024年同等性指令がAYUSH療法への同等の適用を義務付けています。

最終更新日: