Marktgröße und Marktanteil für Ayurveda-Zentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.30 Milliarden US-Dollar |

| Marktgröße (2031) | 72.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ayurveda-Zentren von Mordor Intelligence

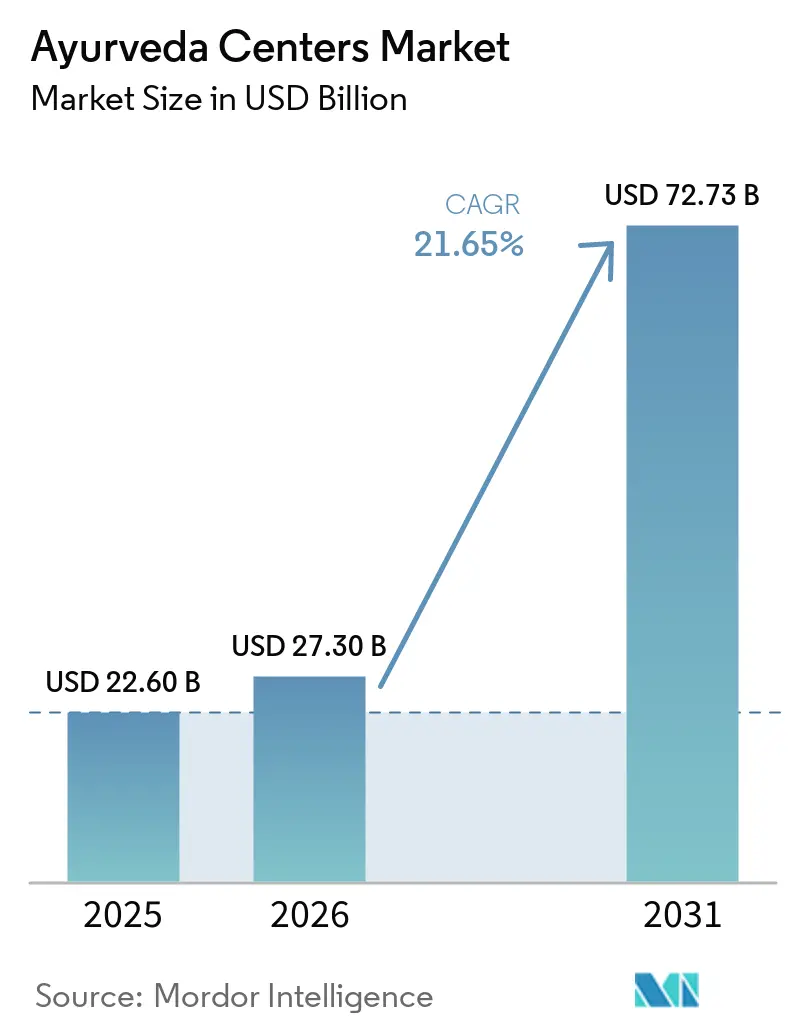

Die Marktgröße für Ayurveda-Zentren wird voraussichtlich von 22,60 Milliarden USD im Jahr 2025 und 27,30 Milliarden USD im Jahr 2026 auf 72,73 Milliarden USD bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 21,65 % verzeichnen.

Die Versicherungsparität für AYUSH-Versorgung, ein formelles Visum für medizinischen Wertreiseverkehr und die Aufwertung der traditionellen Medizin durch die Weltgesundheitsorganisation richten Wellnessbudgets auf regulierte klinische Ausgaben aus [1]Weltgesundheitsorganisation, "WHO-Globalzentrum für traditionelle Medizin," who.int. Die Einrichtungsökonomie verlagert sich hin zu Panchakarma-Tagespflegeprotokollen, die sich mit Drittanbietern von Zahlungen vereinbaren lassen, und die Einnahmen aus Servicelinien spalten sich zwischen hochvolumigen ambulanten Beratungen und margenstarken Entgiftungspaketen auf. Die Konsolidierung beschleunigt sich, da Krankenhausgruppen und Private-Equity-Fonds eigenständige Netzwerke erwerben, um allopathische und ayurvedische Modalitäten unter einem Dach zu vereinen.

Wichtigste Erkenntnisse des Berichts

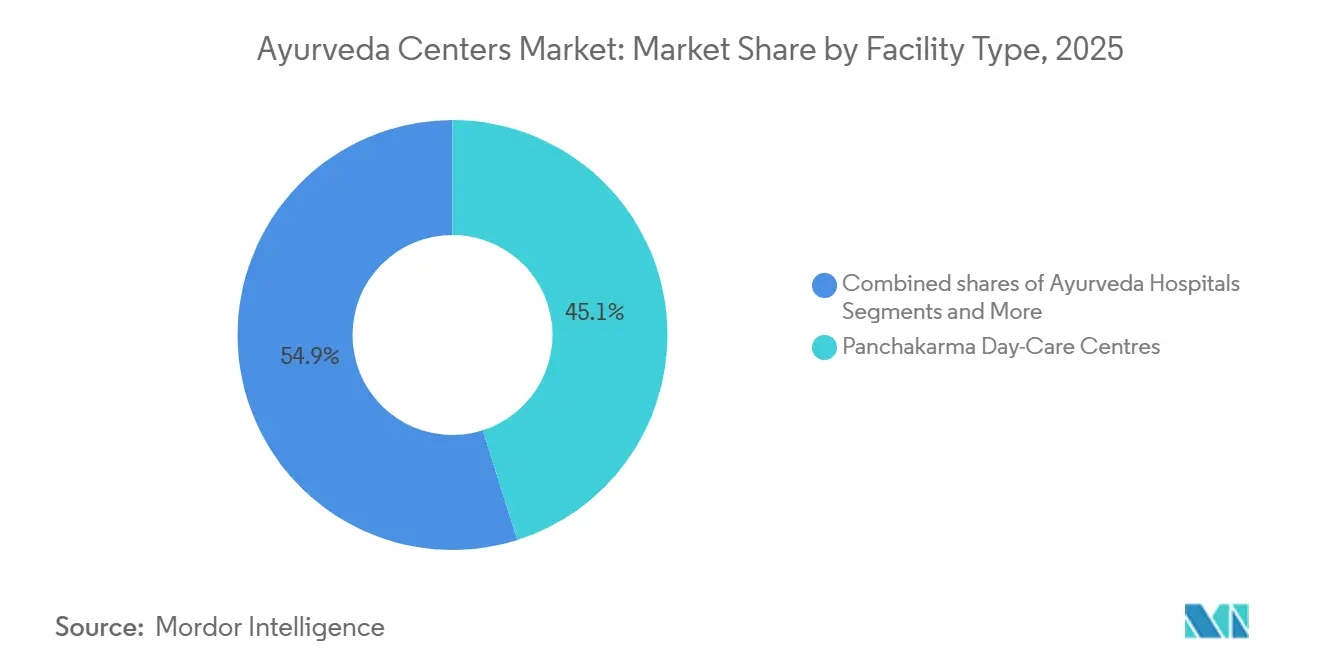

- Nach Einrichtungstyp führten Panchakarma-Tagespflegezentren im Jahr 2025 mit einem Umsatzanteil von 45,12 %, und Wellness-Retreats/Resorts werden voraussichtlich bis 2031 mit einer CAGR von 23,14 % wachsen.

- Nach Servicelinie entfielen 52,34 % der Marktgröße für Ayurveda-Zentren im Jahr 2025 auf ambulante Beratungen & Medikamente, während Wellness-/Ästhetikprogramme bis 2031 mit einer CAGR von 24,15 % voranschreiten.

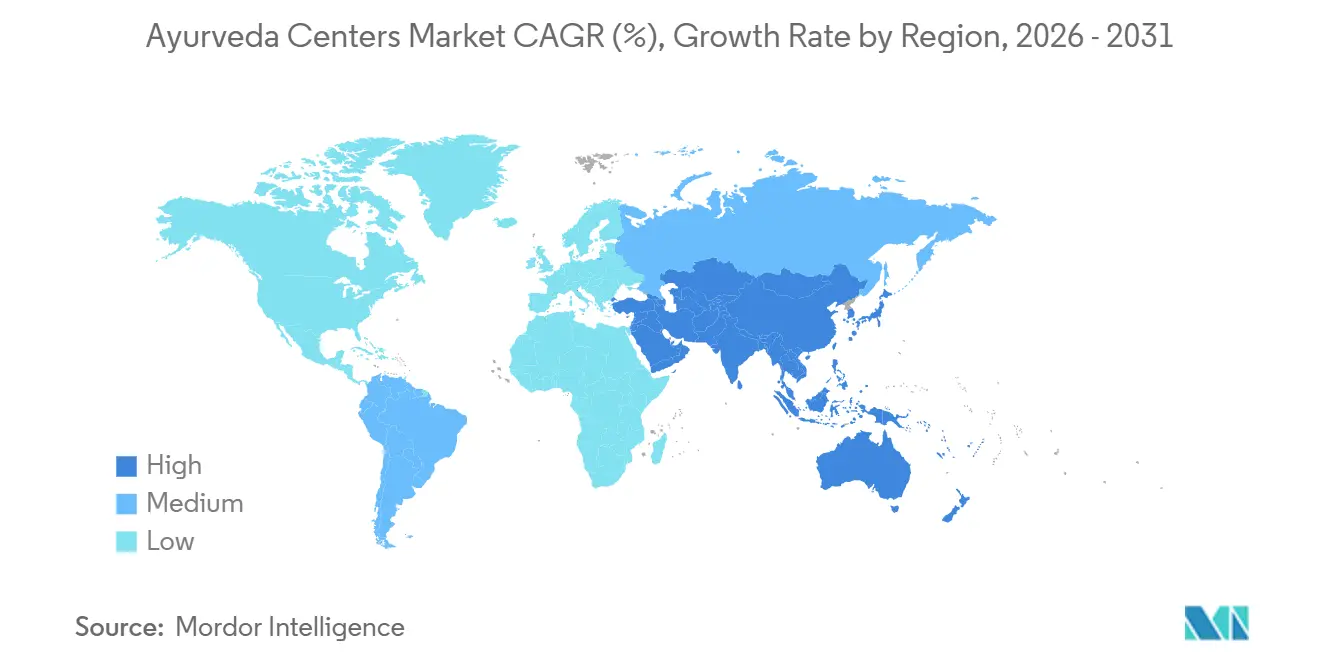

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 79,02 % am Markt für Ayurveda-Zentren und wird voraussichtlich bis 2031 eine CAGR von 22,13 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ayurveda-Zentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IRDAI-Parität für AYUSH erschließt versicherungsgestützte Nachfrage | +4.5% | Indien, Nepal, Bangladesch | Mittelfristig (2–4 Jahre) |

| AYUSH-Visum und Förderung des medizinischen Wertreiseverkehrs | +3.8% | Indien, Sri Lanka | Kurzfristig (≤ 2 Jahre) |

| WHO-Globalzentrum für traditionelle Medizin hebt Standards an | +2.5% | Global | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum des globalen Wellness-Tourismus | +4.2% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende NABH-Akkreditierung ermöglicht bargeldlose Überweisungen | +3.0% | Indien, GCC | Kurzfristig (≤ 2 Jahre) |

| ICD-11-Kodierung verbessert die Erstattung | +2.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IRDAI-Parität erschließt versicherungsgestützte Nachfrage

Indiens Richtlinie vom Januar 2024 schreibt eine gleichwertige Versicherungsdeckung für Ayurveda, Yoga, Unani, Siddha und Homöopathie vor und beseitigt den historischen Ausschluss von der bargeldlosen Erstattung. Siebenundzwanzig Versicherer haben AYUSH-inklusive Produkte eingeführt, doch die Ablehnung von Ansprüchen bleibt häufig, da den meisten Krankenhäusern standardisierte Verfahrenscodes und digitale Aufzeichnungen fehlen. NABH-akkreditierte Zentren, die in strukturierte Dokumentation investieren, sichern sich bereits schnellere Genehmigungen und höhere Patientenzuflüsse. Das Ministerium für Ayush erarbeitet mit Unterstützung von NABH eine einheitliche Taxonomie, die Ansprüche landesweit standardisieren wird. Mittelfristig wird erwartet, dass die Richtlinie die Ausgaben für Entgiftung aus eigener Tasche in versicherte medizinische Ausgaben umwandelt und den Preiswiderstand bei städtischen Verbrauchern verringert.

AYUSH-Visum und Förderung des medizinischen Wertreiseverkehrs

Indien stellte im Jahr 2024 411 dedizierte Ayush-Visa aus, und die kumulierten Ausstellungen überstiegen Anfang 2025 1.600, was einen geschätzten monatlichen Ayurveda-Tourismusumsatz von INR 300–400 Millionen (USD 3,17–4,23 Millionen) allein nach Kerala leitete. Resorts in Sri Lanka berichten, dass 80 % der internationalen Gäste Aufenthalte benötigen, die länger sind als typische Touristenvisa erlauben, was die Bedeutung des Programms unterstreicht[2]Barberyn Resorts, "Barberyn Ayurveda Resorts," barberyn.com. Das kurzfristige Wachstum konzentriert sich auf Kerala und Karnataka, wo englischsprachige Kliniker und Traditionsresorts kulturelle Reibungspunkte reduzieren. Mittelfristig werden Marketingallianzen mit Fluggesellschaften und Hotelketten voraussichtlich die eingehenden Volumina verdreifachen. Das Visum legitimiert Ayurveda auch in den Augen ausländischer Regulierungsbehörden und erleichtert bilaterale Akkreditierungsgespräche.

WHO-Globalzentrum für traditionelle Medizin hebt Standards an

Das WHO-Globalzentrum mit einem Budget von 250 Millionen USD in Jamnagar verankert die Evidenzgenerierung für die traditionelle Medizin. Seine Protokolle für multizentrische Studien, pharmakopöische Harmonisierung und digitale Governance stellen Ayurveda in den Mainstream regulatorischer Wege. Gipfeltreffen im Februar 2025 in Neu-Delhi stellten klar, dass digitale Gesundheitstools für Panchakarma dieselben Schwellenwerte für die Ergebniserfassung erfüllen müssen wie Medizinprodukte [3]CAYEIT, "Digitales Ayurveda & KI-Integration im Jahr 2025," cayeit.com. Versicherer und Ministerien beziehen sich bereits auf Entwurfsrichtlinien bei Erstattungsentscheidungen. Langfristig werden standardisierte Daten die internationale Akzeptanz verbessern und die grenzüberschreitende Versicherungsportabilität erleichtern.

Schnelles Wachstum des globalen Wellness-Tourismus

Panchakarma-Programme bündeln Entgiftung, Yoga, Lifestyle-Coaching und kulturelles Eintauchen und erfüllen die Präferenz der Reisenden für transformative Erlebnisse. Keralas Internationales Ayurveda- und Wellness-Konzil im Februar 2026 zog globale Reiseveranstalter an, die nun Sieben- bis 14-Nächte-Pakete in Premium-Reiserouten integrieren. Vorausbuchungen bei Somatheeram erstrecken sich über 18 Monate, mit USD 6.200–9.600 für zweiwöchige Aufenthalte. Da Destinationsvermarkter von Sightseeing auf präventive Gesundheit umschwenken, gewinnen Ayurveda-Zentren einen wachsenden Anteil an den frei verfügbaren Reisebudgets.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark fragmentierte Anbieterbasis; begrenzte Standardisierung | -1.5% | Indien, Südostasien, Ostafrika | Mittelfristig (2–4 Jahre) |

| Geringe hochwertige klinische Evidenz für viele Indikationen | -1.2% | Global; akut in Nordamerika, Europa, GCC | Langfristig (≥ 4 Jahre) |

| Versicherungsdeckung außerhalb Indiens bleibt begrenzt | -1.3% | Nordamerika, Europa, GCC, Südamerika | Langfristig (≥ 4 Jahre) |

| Akkreditierungskosten und Compliance-Belastung für kleine Zentren | -1.0% | Indien, Südostasien, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark fragmentierte Anbieterbasis und begrenzte Standardisierung

Indiens 3.844 Krankenhäuser und 36.848 Apotheken variieren stark in Herkunft, therapeutischer Philosophie und Aufzeichnungspraktiken. Nur 52 von 167 staatlich unterstützten integrierten Krankenhäusern waren im Jahr 2025 in Betrieb, was Versorgungsengpässe verstärkt. Ohne einheitliche klinische Protokolle sehen sich Versicherer mit unvorhersehbaren Kosten konfrontiert, und unerwünschte Ereignisse in schlecht regulierten Kliniken riskieren Reputationsschäden. Obwohl die Akkreditierung die Konsolidierung vorantreibt, verlangsamt der erkenntnistheoretische Widerstand gegen Protokollisierung die Harmonisierung. Die Fragmentierung bremst das Wachstum, indem komplexe Fälle auf eine Handvoll Premium-Zentren gelenkt werden und kleinere Einrichtungen mit margenarmer Akutversorgung zurückbleiben.

Geringe hochwertige klinische Evidenz für viele Indikationen

Randomisierte Studien zeigen, dass Panchakarma den HbA1c-Wert und den Blutdruck senken kann, doch die Evidenz für Behauptungen zu Anti-Aging, Fruchtbarkeit und chronischer Erschöpfung bleibt dünn. Internationale Versicherer verlangen Metaanalysen vor der Erstattung, und die Stichprobengrößen in den Studien bleiben gering. Neue Ayurinformatik-Hubs und KI-gestützte umgekehrte Pharmakologie generieren molekulare Daten, aber die Übersetzung von Entdeckungen in begutachtete Leitlinien erfordert nachhaltige Finanzierung. Bis stärkere Evidenz ein breiteres Indikationsportfolio untermauert, wird die Erstattung eng bleiben, und Selbstzahlervolumina werden außerhalb Indiens dominieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einrichtungstyp: Wellness-Retreats übertreffen klinische Einrichtungen

Im Jahr 2025 erwirtschafteten Panchakarma-Tagespflegezentren 45,12 % des Einrichtungsumsatzes, da ihre 90- bis 120-minütigen Therapien gut in Versicherungsregeln und die vollen Terminkalender städtischer Patienten passen. Das schnellste Wachstum wird jedoch von Wellness-Retreats und Resorts erwartet, die bis 2031 voraussichtlich mit einer CAGR von 23,14 % wachsen werden, da wohlhabende Reisende USD 6.000–12.000 für zweiwöchige Pakete zahlen, die Entgiftungsbehandlungen mit Yoga, Meditation und sattvischen Mahlzeiten verbinden. Diese Aufteilung zeigt zwei klare Strategien. Tagespflegezentren, wie Apollo AyurVAIDs Plan, von 285 Betten im Jahr 2024 auf 1.000 Betten bis 2028 zu skalieren, konzentrieren sich auf hohe Patientenvolumina und niedrige Kosten pro Besuch, während sie klinische Ergebnisse für Erkrankungen wie Arthrose und metabolisches Syndrom auf dem Niveau längerer Aufenthalte aufrechterhalten.

Vollservice-Ayurveda-Krankenhäuser machen einen bemerkenswerten Anteil am Umsatz aus und behandeln hauptsächlich komplexe Fälle, die eine 14- bis 28-tägige Überwachung erfordern; Patanjali Yogpeeths neues integriertes Krankenhaus mit 250 Betten zeigt, wie Intensivstationen und Ayurveda in der postakuten Rehabilitation zusammenarbeiten können. Eigenständige ambulante Kliniken halten einen bescheidenen Anteil und stehen unter Druck, da Versicherer Patienten zu akkreditierten Netzwerken lenken, was kleinere Betreiber in Nischen wie Augenheilkunde drängt – dem Schwerpunkt von Sreedhareeyams 22-Zentren-Augenpflegekette.

Nach Servicelinie: Ästhetisches Wellness stört den traditionellen Mix

Routinemäßige ambulante Beratungen und Medikamentenverkäufe machten im Jahr 2025 52,34 % des Serviceumsatzes aus, wobei Erstbesuche mit INR 500–2.000 (USD 5,28–21,13) und Folgetermine mit INR 300–800 (USD 3,17–8,45) bepreist wurden, doch die Margen bleiben gering, es sei denn, Patienten wechseln zu längeren Programmen. Das herausragende Wachstum wird jedoch von Wellness- und Ästhetikprogrammen kommen, die bis 2031 voraussichtlich mit einer CAGR von 24,15 % wachsen werden, da städtische Millennials kurze, sieben- bis zehntägige Pakete suchen, die sich auf Gewichtskontrolle, Hautpflege und Stressabbau konzentrieren und ayurvedische Methoden mit modernen Spa-Elementen verbinden.

Panchakarma-Entgiftungsprogramme repräsentieren nach wie vor einen bemerkenswerten Anteil am Umsatz und werden mit einer gesunden CAGR wachsen, da Versicherer strukturierte, ärztlich geleitete Protokolle zunehmend erstatten; Somatheerams 14-Nächte-Paket, das mit USD 6.202–9.618 bepreist ist, zeigt, was Patienten zahlen, wenn die Behandlung als medizinisch und nicht als Spa-Therapie präsentiert wird.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 79,02 % des Umsatzes des Marktes für Ayurveda-Zentren und wird bis 2031 mit 22,13 % wachsen. Indiens Haushaltszuweisung 2026 von INR 45.000 Millionen (USD 475,5 Millionen) für drei neue Gesamtindische Institute für Ayurveda und fünf regionale Hubs stärkt das Angebot, während Kerala mehr als 250 NABH-akkreditierte Einrichtungen beherbergt, die als Magneten für Medizintouristen fungieren. Sri Lanka ergänzt dies mit GMP-zertifizierten Resorts, die in mehr als 40 Länder exportieren und die Mehrheit der Panchakarma-Nutzung unter ausländischen Gästen verzeichnen. China und Japan beschränken Ayurveda derzeit auf städtische Spas, aber bilaterale Anerkennungsgespräche könnten nach 2027 ein skaliertes Wachstum ermöglichen. Australiens strenge Vorschriften für therapeutische Güter behindern eine schnelle Expansion, eröffnen jedoch differenzierte Möglichkeiten für evidenzreiche Hersteller.

Nordamerika liefert einen bescheidenen Anteil am globalen Umsatz. Die US-amerikanischen Wellness-Ausgaben sind seit 2019 jedes Jahr deutlich gestiegen, aber die meisten Ayurveda-Zentren bleiben Boutique-Barzahlungskliniken, wie The Raj in North Carolina, die Sieben-Nächte-Panchakarma-Pakete zu Preisen von USD 5.500–12.843 anbieten. Fragmentierte staatliche Lizenzvergabe begrenzt die Versicherungserstattung und schränkt die Durchdringung ein. Kanada spiegelt diese Landschaft wider, während Mexikos aufkeimende Angebote der Nachfrage von Expatriates dienen.

In Europa verankert Deutschland das Wachstum über die ISO-9001-zertifizierte Europäische Akademie für Ayurveda, die Master-of-Science-Programme und ambulante Entgiftungskliniken anbietet. Das Vereinigte Königreich erprobt Ayurveda innerhalb des Nationalen Gesundheitsdienstes bei chronischen Schmerzen, obwohl die Erstattung forschungsgebunden bleibt. Südeuropa positioniert Ayurveda als Spa-Amenity, und Osteuropa ist eine unerschlossene Grenze, die von Zuwächsen beim verfügbaren Einkommen abhängt.

Im Nahen Osten & Afrika erkannte die Vereinigten Arabischen Emirate Ayurveda bereits im Jahr 2002 an, und Dubai lizenziert nun mehrere bargeldlos-fähige Kliniken. Jeena Sikho Lifecares Übernahme von Back to Roots Ayurveda für AED 1,53 Millionen (USD 0,42 Millionen) zielt auf ein Umsatzwachstum von 223 % im Jahr 2025 ab, indem die Nachfrage von Expatriates bedient wird. Südafrika und Ostafrika beherbergen kleine, aber wachsende Netzwerke, die von Diaspora-Gemeinschaften getragen werden. In Südamerika betreiben Brasilien und Argentinien wellness-orientierte Zentren innerhalb strenger pharmazeutischer Vorschriften. Die Marktexpansion hängt von bilateralen Akkreditierungsverträgen ab, die noch verhandelt werden.

Wettbewerbslandschaft

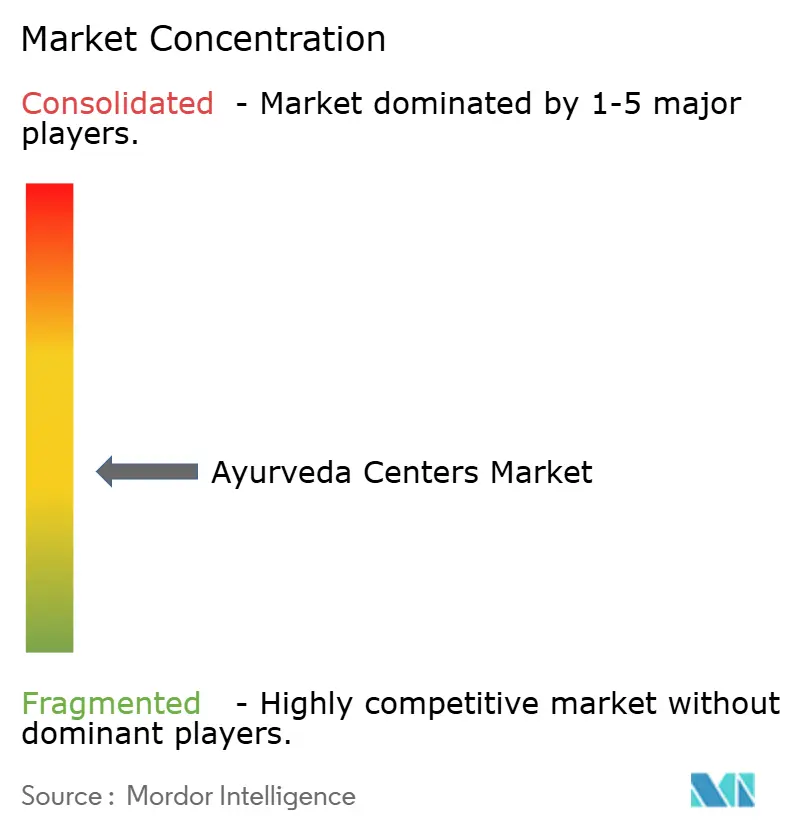

Der Markt für Ayurveda-Zentren ist mäßig fragmentiert: Die Top-10-Akteure machen einen bemerkenswerten Anteil am globalen Umsatz aus. Apollo Hospitals setzte den Konsolidierungston, indem es 2022 eine Mehrheitsbeteiligung an AyurVAID für INR 260 Millionen (USD 2,75 Millionen) erwarb und bis Oktober 2026 einen Umsatz von INR 1.000 Millionen (USD 10,57 Millionen) durch 18 Krankenhäuser und integrierte Überweisungen anstrebt. Private Equity hat seit 2020 USD 3,8 Milliarden in Indiens breiteren Wellness-Sektor geleitet und Ayurveda für wissenschaftlich fundierte Erweiterungen in den Fokus gerückt. Daburs Kauf von Sesa Care für INR 32.000 Millionen (USD 338,11 Millionen) veranschaulicht die Bereitschaft der etablierten Akteure, Prämien für Traditionsmarken mit Omnichannel-Reichweite zu zahlen.

Akkreditierung und digitale Infrastruktur differenzieren nun die Marktführer. CGH Earth Ayurvedas NABH-zertifizierte Einrichtungen erzielen aufgrund strukturierter Protokolle und Nachsorge nach dem Aufenthalt Preisaufschläge von 30–50 %. Die Technologieadoption hinkt hinterher; nur über ein Drittel der Krankenhäuser führt elektronische Gesundheitsakten, was Ketten, die Ayush Grid und Telekonsultationsplattformen wie eSanjeevani integrieren, einen First-Mover-Vorteil verschafft; eSanjeevani hat landesweit 276 Millionen Konsultationen überschritten.

Marktführer im Bereich Ayurveda-Zentren

Patanjali Yogpeeth

Arya Vaidya Sala

Sri Sri Tattva

Vaidyaratnam Oushadhasala

Apollo Hospitals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Patanjali Yogpeeth eröffnete ein integriertes Krankenhaus mit 250 Betten in Haridwar, das Ayurveda mit Herzkatheterlaboren, Neurochirurgie und Intensivmedizin verbindet.

- Januar 2026: Jeena Sikho Lifecare genehmigte die 51%ige Übernahme von Back to Roots Ayurveda in Abu Dhabi für AED 1,53 Millionen (USD 0,42 Millionen), um die Expansion im Golfraum zu beschleunigen.

- November 2025: Apollo AyurVAID eröffnete eine Einrichtung mit 35 Betten in Chennai und erweiterte damit sein Netzwerk auf acht Krankenhäuser und vier Behandlungszentren mit einem Ziel von 1.000 Betten bis 2028.

Berichtsumfang des globalen Marktes für Ayurveda-Zentren

Gemäß dem Umfang des Berichts sind Ayurveda-Zentren Gesundheitseinrichtungen, die der Praxis und Förderung von Ayurveda gewidmet sind, dem traditionellen Medizinsystem, das in Indien entstanden ist. Diese Zentren bieten Behandlungen, Therapien, Beratungen und Wellnessprogramme auf der Grundlage ayurvedischer Prinzipien an, um Gesundheit, Gleichgewicht und ganzheitliches Wohlbefinden zu fördern.

Die Segmentierung des Marktes für Ayurveda-Zentren nach Einrichtungstyp umfasst eigenständige ambulante Kliniken, Ayurveda-Krankenhäuser (stationäre Abteilung), Panchakarma-Tagespflegezentren, Wellness-Retreats und Resorts sowie weitere Einrichtungen. Nach Servicelinie umfasst die Segmentierung ambulante Beratungen und Medikamente, Panchakarma-Entgiftungs- und Verjüngungsprogramme, Management chronischer Erkrankungen und Rehabilitation, Wellness- und Ästhetikprogramme sowie weitere Dienstleistungen. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Eigenständige ambulante Kliniken |

| Ayurveda-Krankenhäuser (stationäre Abteilung) |

| Panchakarma-Tagespflegezentren |

| Wellness-Retreats/Resorts |

| Sonstige Einrichtungen |

| Ambulante Beratungen & Medikamente |

| Panchakarma-Entgiftungs-/Verjüngungsprogramme |

| Management chronischer Erkrankungen & Rehabilitation |

| Wellness-/Ästhetikprogramme |

| Sonstige Servicelinien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Einrichtungstyp | Eigenständige ambulante Kliniken | |

| Ayurveda-Krankenhäuser (stationäre Abteilung) | ||

| Panchakarma-Tagespflegezentren | ||

| Wellness-Retreats/Resorts | ||

| Sonstige Einrichtungen | ||

| Nach Servicelinie | Ambulante Beratungen & Medikamente | |

| Panchakarma-Entgiftungs-/Verjüngungsprogramme | ||

| Management chronischer Erkrankungen & Rehabilitation | ||

| Wellness-/Ästhetikprogramme | ||

| Sonstige Servicelinien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Ayurveda-Zentren im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 72,73 Milliarden USD erreichen wird.

Welche Region erzielt den höchsten Umsatz für Ayurveda-Zentren?

Asien-Pazifik trug im Jahr 2025 79,02 % des globalen Umsatzes bei und dominiert weiterhin.

Welcher Einrichtungstyp hält derzeit den größten Anteil am Markt für Ayurveda-Zentren?

Panchakarma-Tagespflegezentren führten im Jahr 2025 mit einem Umsatzanteil von 45,12 %.

Welcher Treiber beschleunigt die Versicherungsadoption für ayurvedische Behandlungen?

Die IRDAI-Paritätsrichtlinie von 2024 schreibt eine gleichwertige Deckung für AYUSH-Therapien vor.

Seite zuletzt aktualisiert am: