Tamanho e Participação do Mercado de Centros de Ayurveda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Ayurveda por Mordor Intelligence

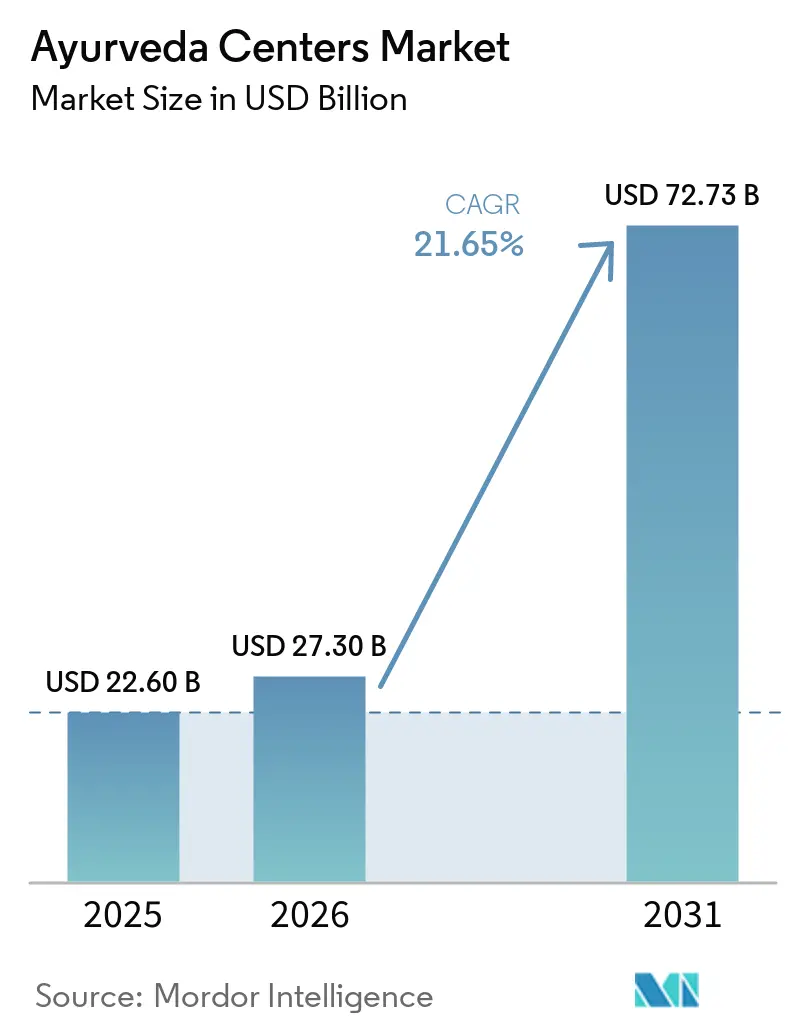

O tamanho do Mercado de Centros de Ayurveda está projetado para expandir de USD 22,60 bilhões em 2025 e USD 27,30 bilhões em 2026 para USD 72,73 bilhões até 2031, registrando um CAGR de 21,65% entre 2026 e 2031.

A paridade de seguros para os cuidados AYUSH, um visto formal de turismo médico de valor e a elevação da medicina tradicional pela Organização Mundial da Saúde estão realinhando os orçamentos de bem-estar em direção a gastos clínicos regulamentados [1]Organização Mundial da Saúde, "Centro Global da OMS para Medicina Tradicional," who.int. A economia das instalações está migrando para protocolos de Panchakarma em regime de hospital de dia que se articulam com pagadores terceiros, e as receitas por linha de serviço estão se bifurcando entre consultas ambulatoriais de alto volume e pacotes de desintoxicação de alta margem. A consolidação está se acelerando à medida que redes hospitalares e fundos de capital privado adquirem redes independentes para combinar modalidades alopáticas e ayurvédicas sob o mesmo teto.

Principais Conclusões do Relatório

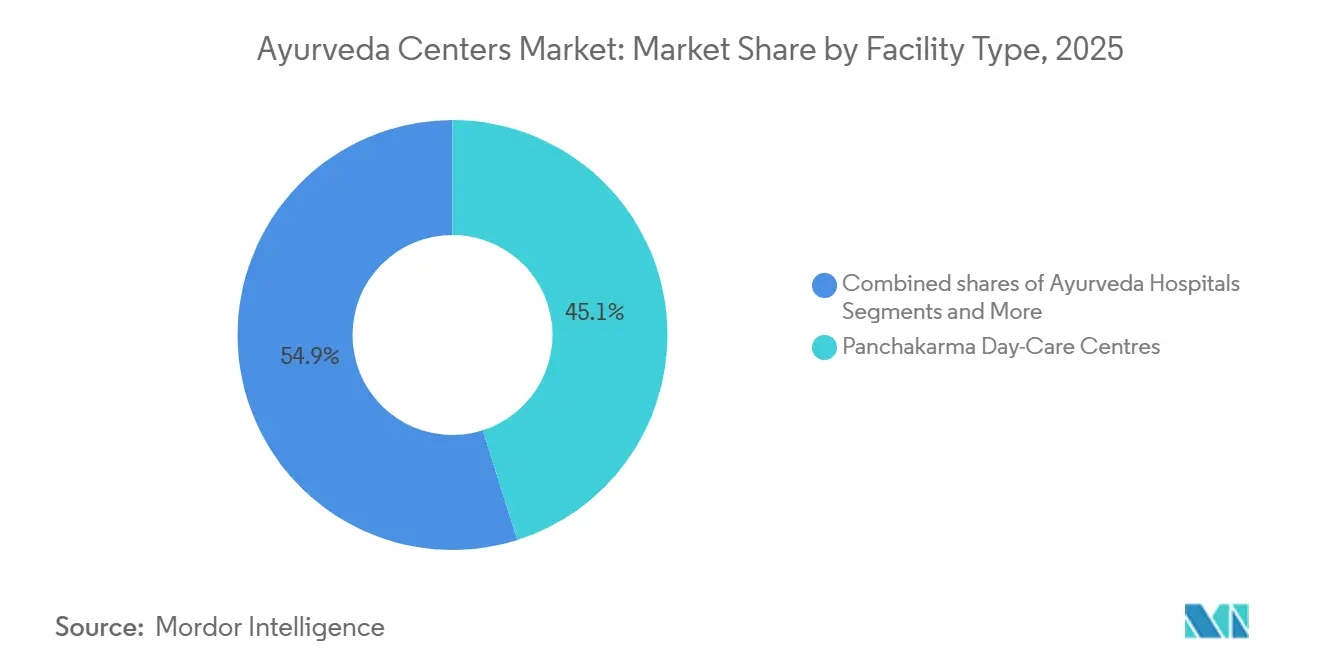

- Por tipo de instalação, os centros de dia de Panchakarma lideraram com 45,12% de participação na receita em 2025, e os retiros/resorts de bem-estar estão projetados para expandir a um CAGR de 23,14% até 2031.

- Por linha de serviço, as Consultas Ambulatoriais e Medicamentos representaram 52,34% do tamanho do mercado de centros de Ayurveda em 2025, enquanto os programas de bem-estar/estética avançam a um CAGR de 24,15% até 2031.

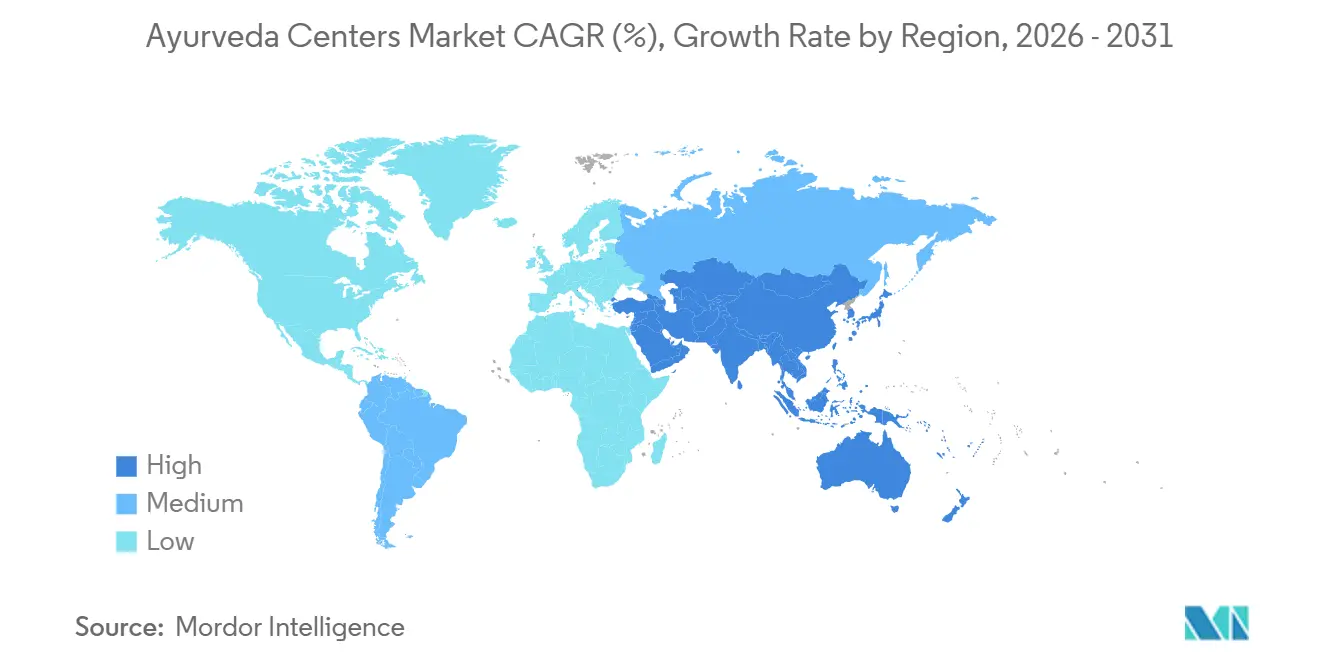

- Por geografia, a Ásia-Pacífico deteve 79,02% da participação do mercado de centros de Ayurveda em 2025 e está prevista para registrar um CAGR de 22,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Centros de Ayurveda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Paridade do IRDAI para AYUSH desbloqueando demanda respaldada por seguros | +4.5% | Índia, Nepal, Bangladesh | Médio prazo (2-4 anos) |

| Visto AYUSH e promoção do turismo médico de valor | +3.8% | Índia, Sri Lanka | Curto prazo (≤ 2 anos) |

| Centro Global da OMS para Medicina Tradicional eleva padrões | +2.5% | Global | Longo prazo (≥ 4 anos) |

| Crescimento acelerado do turismo de bem-estar global | +4.2% | Global | Médio prazo (2-4 anos) |

| Crescimento da acreditação NABH permitindo encaminhamentos sem dinheiro | +3.0% | Índia, CCG | Curto prazo (≤ 2 anos) |

| Codificação CID-11 melhora o reembolso | +2.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Paridade do IRDAI Desbloqueando Demanda Respaldada por Seguros

A diretiva de janeiro de 2024 da Índia determina cobertura de seguro igualitária para Ayurveda, Yoga, Unani, Siddha e Homeopatia, eliminando a exclusão histórica do reembolso sem dinheiro. Vinte e sete seguradoras lançaram produtos inclusivos para AYUSH, mas a rejeição de sinistros ainda é comum porque a maioria dos hospitais carece de códigos de procedimento padronizados e registros digitais. Os centros acreditados pelo NABH que investem em documentação estruturada já garantem aprovações mais rápidas e maior fluxo de pacientes. O Ministério do Ayush, com o apoio do NABH, está elaborando uma taxonomia unificada que padronizará os sinistros em todo o país. No médio prazo, espera-se que a diretiva converta os gastos de desintoxicação do próprio bolso em despesas médicas seguradas, reduzindo a resistência ao preço entre os consumidores urbanos.

Visto AYUSH e Promoção do Turismo Médico de Valor

A Índia emitiu 411 vistos Ayush dedicados em 2024, e as emissões acumuladas ultrapassaram 1.600 no início de 2025, canalizando uma receita estimada de INR 300-400 milhões (USD 3,17–4,23 milhões) mensais de turismo de Ayurveda apenas para Kerala. Resorts no Sri Lanka relatam que 80% dos hóspedes internacionais precisam de estadias mais longas do que os vistos turísticos comuns permitem, sublinhando a importância do programa[2]Barberyn Resorts, "Barberyn Ayurveda Resorts," barberyn.com. O crescimento de curto prazo se concentra em Kerala e Karnataka, onde clínicos proficientes em inglês e resorts históricos reduzem o atrito cultural. No médio prazo, alianças de marketing com companhias aéreas e redes hoteleiras devem triplicar os volumes de entrada. O visto também legitima o Ayurveda aos olhos dos reguladores no exterior, facilitando as negociações bilaterais de acreditação.

Centro Global da OMS para Medicina Tradicional Eleva Padrões

O Centro Global da OMS de USD 250 milhões em Jamnagar ancora a geração de evidências para a medicina tradicional. Seus protocolos para ensaios multicêntricos, harmonização farmacopeica e governança digital inserem o Ayurveda nas vias regulatórias convencionais. As cúpulas de fevereiro de 2025 em Nova Délhi esclareceram que as ferramentas de saúde digital para Panchakarma devem atender aos mesmos limites de rastreamento de resultados que os dispositivos médicos [3]CAYEIT, "Ayurveda Digital e Integração de IA em 2025," cayeit.com. Seguradoras e ministérios já estão referenciando as diretrizes preliminares ao decidir sobre reembolsos. No longo prazo, dados padronizados melhorarão a aceitação internacional e facilitarão a portabilidade transfronteiriça de seguros.

Crescimento Acelerado do Turismo de Bem-Estar Global

Os programas de Panchakarma combinam desintoxicação, yoga, coaching de estilo de vida e imersão cultural, satisfazendo a preferência dos viajantes por experiências transformadoras. O Conclave Internacional de Ayurveda e Bem-Estar de fevereiro de 2026 em Kerala atraiu operadores turísticos globais que agora integram pacotes de sete a 14 noites em roteiros premium. As reservas antecipadas no Somatheeram se estendem por 18 meses, com USD 6.200–9.600 para estadias de duas semanas. À medida que os promotores de destinos migram do turismo de pontos turísticos para a saúde preventiva, os centros de Ayurveda capturam uma parcela crescente dos orçamentos de viagens discricionárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base de prestadores altamente fragmentada; padronização limitada | -1.5% | Índia, Sudeste Asiático, África Oriental | Médio prazo (2-4 anos) |

| Evidências clínicas de alta qualidade escassas para muitas indicações | -1.2% | Global; agudo na América do Norte, Europa, CCG | Longo prazo (≥ 4 anos) |

| Cobertura de seguros fora da Índia permanece limitada | -1.3% | América do Norte, Europa, CCG, América do Sul | Longo prazo (≥ 4 anos) |

| Custos de acreditação e encargo de conformidade para pequenos centros | -1.0% | Índia, Sudeste Asiático, mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Base de Prestadores Altamente Fragmentada e Padronização Limitada

Os 3.844 hospitais e 36.848 dispensários da Índia variam amplamente em linhagem, filosofia terapêutica e práticas de registro. Apenas 52 dos 167 hospitais integrados apoiados pelo governo estavam em funcionamento em 2025, ampliando os gargalos de oferta. Sem protocolos clínicos uniformes, as seguradoras enfrentam custos imprevisíveis, e eventos adversos em clínicas mal regulamentadas arriscam contágio reputacional. Embora a acreditação impulsione a consolidação, a resistência epistemológica à protocolização retarda a harmonização. A fragmentação reduz o crescimento ao direcionar casos complexos para um punhado de centros premium, deixando os estabelecimentos menores com cuidados agudos de baixa margem.

Evidências Clínicas de Alta Qualidade Escassas para Muitas Indicações

Ensaios randomizados mostram que o Panchakarma pode reduzir a HbA1c e a pressão arterial, mas as evidências ainda são escassas para afirmações sobre antienvelhecimento, fertilidade e fadiga crônica. As seguradoras internacionais exigem metanálises antes de reembolsar, e os tamanhos de amostra nos estudos permanecem pequenos. Novos centros de Ayurinformática e farmacologia reversa habilitada por IA estão gerando dados moleculares, mas traduzir descobertas em diretrizes revisadas por pares requer financiamento sustentado. Até que evidências mais sólidas sustentem um portfólio de indicações mais amplo, o reembolso permanecerá restrito e os volumes de pagamento próprio dominarão fora da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: Retiros de Bem-Estar Superam as Instalações Clínicas

Em 2025, os centros de dia de Panchakarma geraram 45,12% da receita das instalações porque suas terapias de 90 a 120 minutos se encaixam perfeitamente nas regras dos seguros e nas agendas ocupadas dos pacientes urbanos. Ainda assim, o crescimento mais rápido é esperado dos retiros e resorts de bem-estar, projetados para expandir a um CAGR de 23,14% até 2031, à medida que viajantes abastados pagam USD 6.000–12.000 por pacotes de duas semanas que combinam tratamentos de desintoxicação com yoga, meditação e refeições sátvicas. Essa divisão mostra duas estratégias claras. Os centros de dia, exemplificados pelo plano da Apollo AyurVAID de escalar de 285 leitos em 2024 para 1.000 leitos até 2028, focam em altos volumes de pacientes e baixos custos por visita, mantendo resultados clínicos para condições como osteoartrite e síndrome metabólica em par com estadias mais longas.

Os hospitais de Ayurveda de serviço completo respondem por uma parcela notável da receita, tratando principalmente casos complexos que necessitam de supervisão de 14 a 28 dias; o novo hospital integrado de 250 leitos do Patanjali Yogpeeth mostra como unidades de cuidados críticos e Ayurveda podem trabalhar juntos na reabilitação pós-aguda. As clínicas ambulatoriais independentes detêm uma parcela modesta e sentem pressão à medida que as seguradoras direcionam os pacientes para redes acreditadas, empurrando os operadores menores para nichos como oftalmologia — o foco da rede de cuidados oftalmológicos de 22 centros da Sreedhareeyam.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Linha de Serviço: Bem-Estar Estético Perturba o Mix Tradicional

As consultas ambulatoriais de rotina e as vendas de medicamentos representaram 52,34% da receita de serviços em 2025, com primeiras consultas precificadas em INR 500–2.000 (USD 5,28–21,13) e consultas de retorno em INR 300–800 (USD 3,17–8,45), mas as margens permanecem estreitas a menos que os pacientes migrem para programas mais longos. O crescimento de destaque, no entanto, virá dos programas de bem-estar e estética, com previsão de crescer a um CAGR de 24,15% até 2031, à medida que os millennials urbanos buscam pacotes curtos de sete a dez dias focados em controle de peso, cuidados com a pele e alívio do estresse que casam métodos ayurvédicos com toques modernos de spa.

Os programas de desintoxicação Panchakarma ainda representam uma parcela notável da receita e crescerão a um CAGR saudável à medida que as seguradoras reembolsam cada vez mais protocolos estruturados e conduzidos por médicos; o pacote de 14 noites do Somatheeram, precificado em USD 6.202–9.618, mostra o que os pacientes pagarão quando o tratamento é apresentado como terapia médica e não como terapia de spa.

Análise Geográfica

A Ásia-Pacífico gerou 79,02% da receita do mercado de centros de Ayurveda em 2025 e crescerá a 22,13% até 2031. A alocação orçamentária da Índia para 2026 de INR 45.000 milhões (USD 475,5 milhões) para três novos Institutos Pan-Indianos de Ayurveda e cinco centros regionais reforça a oferta, enquanto Kerala abriga mais de 250 instituições acreditadas pelo NABH que atuam como ímãs para turistas médicos. O Sri Lanka complementa com resorts certificados pelas Boas Práticas de Fabricação que exportam para mais de 40 países e relatam a maioria da adoção de Panchakarma entre hóspedes estrangeiros. A China e o Japão atualmente restringem o Ayurveda a spas urbanos, mas negociações de reconhecimento bilateral poderiam desbloquear um crescimento escalado após 2027. As regras rigorosas de produtos terapêuticos da Austrália dificultam a expansão rápida, mas abrem oportunidades diferenciadas para fabricantes ricos em evidências.

A América do Norte entrega uma parcela modesta da receita global. Os gastos com bem-estar nos EUA cresceram significativamente a cada ano desde 2019, mas a maioria dos centros de Ayurveda permanece como clínicas boutique de pagamento direto, como The Raj na Carolina do Norte, oferecendo pacotes de Panchakarma de sete noites com preços entre USD 5.500 e 12.843. O licenciamento estadual fragmentado limita o reembolso por seguros, restringindo a penetração. O Canadá espelha esse cenário, enquanto as ofertas incipientes do México atendem à demanda de expatriados.

Na Europa, a Alemanha ancora o crescimento por meio da Academia Europeia de Ayurveda certificada pela ISO 9001, oferecendo programas de Mestrado em Ciências e clínicas ambulatoriais de desintoxicação. O Reino Unido pilota o Ayurveda dentro do Serviço Nacional de Saúde para dor crônica, embora o reembolso permaneça vinculado à pesquisa. O Sul da Europa posiciona o Ayurveda como uma comodidade de spa, e o Leste Europeu é uma fronteira inexplorada condicionada a ganhos de renda disponível.

No Oriente Médio e África, os Emirados Árabes Unidos reconheceram o Ayurveda já em 2002, e Dubai agora licencia múltiplas clínicas habilitadas para pagamento sem dinheiro. A aquisição de AED 1,53 milhão (USD 0,42 milhão) da Back to Roots Ayurveda pela Jeena Sikho Lifecare visa um crescimento de receita de 223% em 2025 ao atender à demanda de expatriados. A África do Sul e a África Oriental abrigam redes pequenas, mas crescentes, impulsionadas por comunidades da diáspora. Na América do Sul, o Brasil e a Argentina operam centros com foco em bem-estar dentro de regulamentações farmacêuticas rígidas. A expansão do mercado depende de tratados bilaterais de acreditação que ainda estão em negociação.

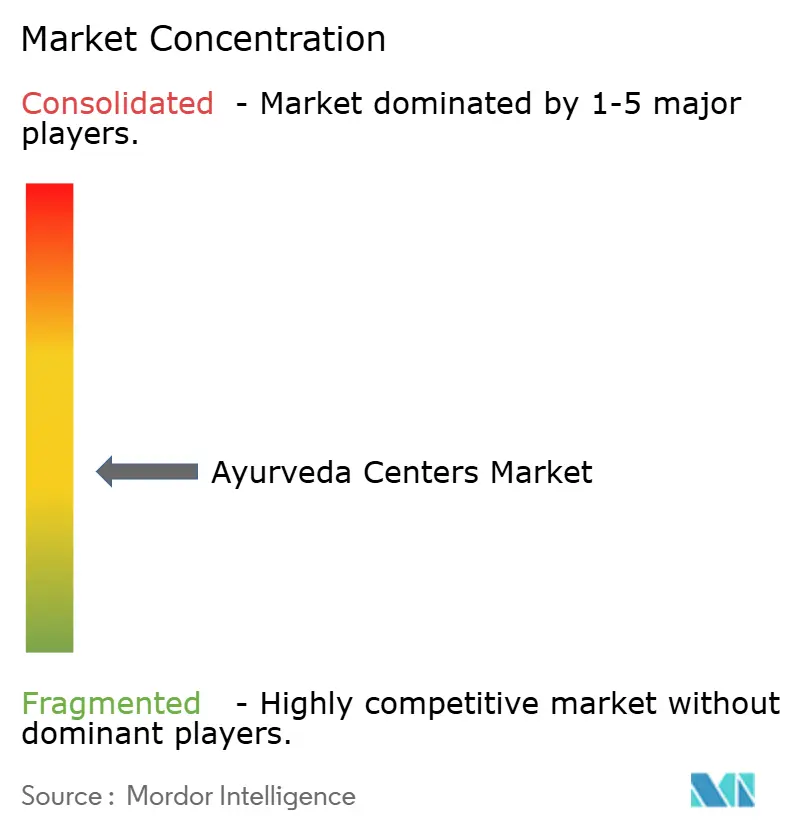

Cenário Competitivo

O mercado de centros de Ayurveda é moderadamente fragmentado: os 10 principais players respondem por uma parcela notável da receita global. O Apollo Hospitals definiu o tom de consolidação ao adquirir uma participação majoritária na AyurVAID por INR 260 milhões (USD 2,75 milhões) em 2022 e visando INR 1.000 milhões (USD 10,57 milhões) em receita até outubro de 2026 por meio de 18 hospitais e encaminhamentos integrados. O capital privado canalizou USD 3,8 bilhões para o setor de bem-estar mais amplo da Índia desde 2020, destacando o Ayurveda para extensões respaldadas pela ciência. A compra de INR 32.000 milhões (USD 338,11 milhões) da Sesa Care pela Dabur ilustra a disposição dos incumbentes de pagar prêmios por marcas históricas com alcance omnicanal.

A acreditação e a infraestrutura digital agora diferenciam os líderes. As instalações certificadas pelo NABH da CGH Earth Ayurveda comandam prêmios de preço de 30-50% devido a protocolos estruturados e acompanhamentos pós-estadia. A adoção de tecnologia está atrasada; apenas mais de um terço dos hospitais mantém registros eletrônicos de saúde, concedendo vantagem de pioneiro às redes que integram o Ayush Grid e plataformas de teleconsulta como o eSanjeevani, que ultrapassou 276 milhões de consultas em todo o país.

Líderes do Setor de Centros de Ayurveda

Patanjali Yogpeeth

Arya Vaidya Sala

Sri Sri Tattva

Vaidyaratnam Oushadhasala

Apollo Hospitals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Patanjali Yogpeeth inaugurou um hospital integrado de 250 leitos em Haridwar combinando Ayurveda com laboratórios de cateterismo, neurocirurgia e cuidados intensivos.

- Janeiro de 2026: A Jeena Sikho Lifecare aprovou a aquisição de 51% da Back to Roots Ayurveda em Abu Dhabi por AED 1,53 milhão (USD 0,42 milhão) para acelerar a expansão no Golfo.

- Novembro de 2025: A Apollo AyurVAID abriu uma instalação de 35 leitos em Chennai, elevando sua rede para oito hospitais e quatro centros de tratamento com uma meta de 1.000 leitos até 2028.

Escopo do Relatório Global do Mercado de Centros de Ayurveda

De acordo com o escopo do relatório, os centros de Ayurveda são instalações de saúde dedicadas à prática e promoção do Ayurveda, o sistema tradicional de medicina originado na Índia. Esses centros oferecem tratamentos, terapias, consultas e programas de bem-estar baseados nos princípios ayurvédicos para promover a saúde, o equilíbrio e o bem-estar holístico.

A segmentação do mercado de centros de Ayurveda por tipo de instalação inclui clínicas ambulatoriais independentes, hospitais de Ayurveda (departamento de internação), centros de dia de Panchakarma, retiros e resorts de bem-estar e instalações adicionais. Por linha de serviço, a segmentação abrange consultas ambulatoriais e medicamentos, programas de desintoxicação e rejuvenescimento Panchakarma, gestão de doenças crônicas e reabilitação, programas de bem-estar e estética e outros serviços. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Clínicas Ambulatoriais Independentes |

| Hospitais de Ayurveda (Internação) |

| Centros de Dia de Panchakarma |

| Retiros/Resorts de Bem-Estar |

| Outras Instalações |

| Consultas Ambulatoriais e Medicamentos |

| Programas de Desintoxicação/Rejuvenescimento Panchakarma |

| Gestão de Doenças Crônicas e Reabilitação |

| Programas de Bem-Estar/Estética |

| Outras Linhas de Serviço |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Instalação | Clínicas Ambulatoriais Independentes | |

| Hospitais de Ayurveda (Internação) | ||

| Centros de Dia de Panchakarma | ||

| Retiros/Resorts de Bem-Estar | ||

| Outras Instalações | ||

| Por Linha de Serviço | Consultas Ambulatoriais e Medicamentos | |

| Programas de Desintoxicação/Rejuvenescimento Panchakarma | ||

| Gestão de Doenças Crônicas e Reabilitação | ||

| Programas de Bem-Estar/Estética | ||

| Outras Linhas de Serviço | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de centros de Ayurveda em 2031?

Está previsto para atingir USD 72,73 bilhões até 2031.

Qual região gera a maior receita para os centros de Ayurveda?

A Ásia-Pacífico contribuiu com 79,02% da receita global em 2025 e continua a dominar.

Qual tipo de instalação detém atualmente a maior participação do mercado de centros de Ayurveda?

Os Centros de Dia de Panchakarma lideraram com 45,12% de participação na receita em 2025.

Qual impulsionador está acelerando a adoção de seguros para tratamentos ayurvédicos?

A diretiva de paridade de 2024 do IRDAI determina cobertura igualitária para as terapias AYUSH.

Página atualizada pela última vez em: