Taille et Part du Marché des Silicones pour Airbags Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 596.64 Millions de dollars américains |

| Taille du Marché (2030) | 983.82 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Silicones pour Airbags Automobiles par Mordor Intelligence

La taille du marché des silicones pour airbags automobiles était de 596,64 millions USD en 2025 et devrait atteindre 983,82 millions USD d'ici 2030, progressant à un CAGR de 10,52%. La demande actuelle découle de la convergence de mandats de sécurité mondiaux stricts, des contraintes des plateformes de véhicules électrifiés et des architectures d'airbags multicouches qui nécessitent collectivement des formulations de silicone haute performance. Les programmes des équipementiers d'origine ciblant l'objectif zéro décès d'Euro NCAP à l'horizon 2030 se traduisent par un nombre plus élevé de modules par véhicule, tandis que la prochaine norme chinoise GB/T 3730.3-2027 relève les critères mécaniques et thermiques. Les fournisseurs maîtrisant les composés ultra-minces à haute température remportent les premières intégrations de conception à mesure que l'adoption des véhicules électriques à batterie (BEV) se répand. L'échelle de production de l'Asie-Pacifique, le resserrement réglementaire rapide et les coûts de main-d'œuvre compétitifs ancrent son leadership, même si l'Europe et l'Amérique du Nord privilégient les grades premium à longue durée de vie. Dans toutes les régions, les constructeurs automobiles allouent des budgets de développement plus importants aux matériaux capables de résister au vieillissement prématuré, de réaliser des gains d'allègement et d'intégrer la recyclabilité, renforçant ainsi la création de valeur sur le marché des silicones pour airbags automobiles.

Principaux Enseignements du Rapport

- Par type de produit, le caoutchouc de silicone liquide (LSR) a dominé avec une part de 69,85% du marché des silicones pour airbags automobiles en 2024, tandis que le silicone thermoplastique (TPSiV) devrait se développer à un CAGR de 11,41% jusqu'en 2030.

- Par position de l'airbag, les systèmes rideaux/latéraux ont capturé une part de revenus de 42,52% du marché des silicones pour airbags automobiles en 2024 ; les airbags genoux devraient enregistrer le CAGR le plus rapide, à 10,66%, jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 63,27% de la taille du marché des silicones pour airbags automobiles en 2024, tandis que les véhicules utilitaires légers devraient progresser à un CAGR de 11,13% sur la période de prévision.

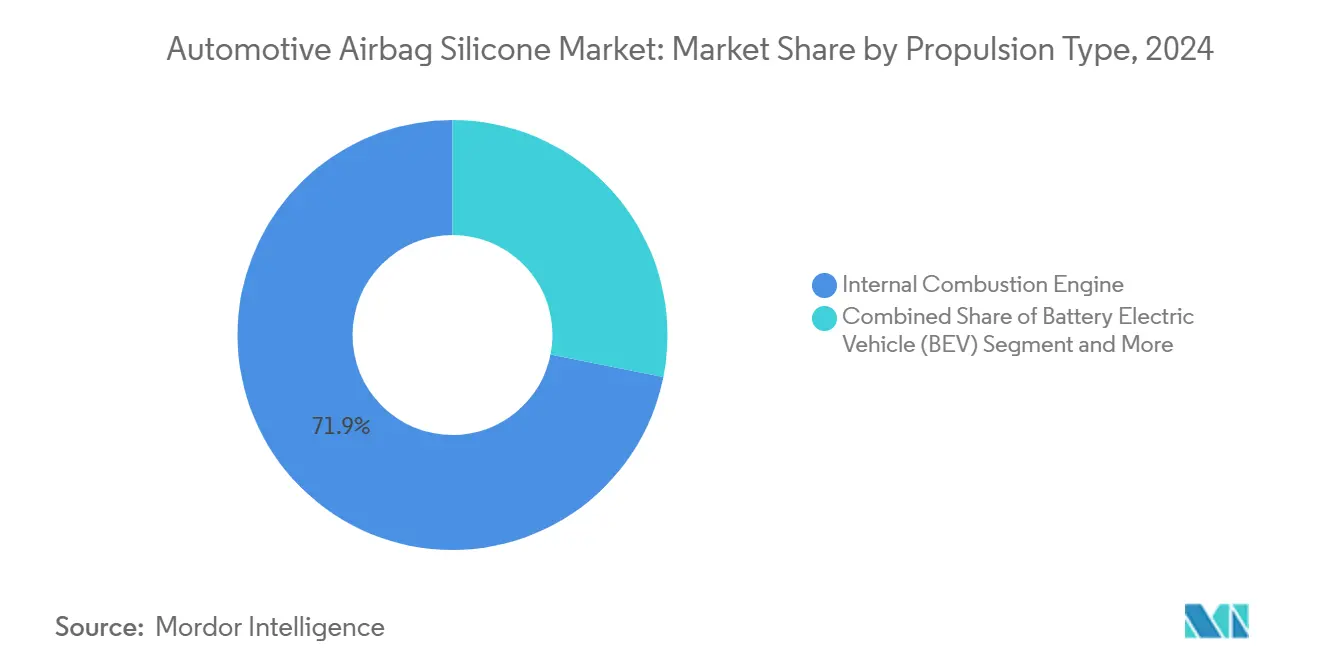

- Par type de propulsion, les plateformes à combustion interne détenaient une part de 71,88% du marché des silicones pour airbags automobiles en 2024, tandis que les BEV devraient afficher un CAGR de 18,73% jusqu'en 2030.

- Par canal de distribution, les programmes des équipementiers d'origine ont dominé avec une part de 78,96% du marché des silicones pour airbags automobiles en 2024, le marché secondaire devant croître à un CAGR de 12,01% grâce à la demande de remplacement et de modernisation.

- Par géographie, l'Asie-Pacifique a capturé une part de 41,51% du marché des silicones pour airbags automobiles en 2024 et devrait croître à un CAGR de 11,07% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Silicones pour Airbags Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Reconception des Plateformes BEV | +1.9% | Mondial, avec des gains précoces en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Feuille de Route Euro NCAP 2030 « Zéro Décès » | +1.8% | Europe et UE, répercussions sur l'APAC et les Amériques | Long terme (≥ 4 ans) |

| Transition vers le LSR | +1.6% | Mondial | Court terme (≤ 2 ans) |

| Réglementations de Sécurité des Véhicules | +1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Tests de Compatibilité des Gonfleurs sur Véhicule Complet | +1.1% | Chine principalement, répercussions sur l'APAC | Moyen terme (2 à 4 ans) |

| Adoption des Airbags Latéraux et Rideaux | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Reconception des Plateformes BEV Nécessite des Silicones Plus Minces et à Haute Température

Les plateformes électriques à batterie compriment l'espace sous le tableau de bord, contraignant les modules d'airbags dans des enveloppes plus minces sans sacrifier la fiabilité du déploiement. Les ingénieurs spécifient donc des mélanges de fluorosilicone qui élèvent le seuil de dégradation thermique de 15 à 20 °C tout en maintenant la flexibilité à basse température. Les surcoûts de 25 à 30% par rapport aux grades standard sont acceptables car les responsabilités de garantie liées aux défaillances thermiques dépassent largement les majorations de résine. Les marques de véhicules électriques chinoises accélèrent l'adoption de ces composés dans les lancements de modèles 2026, une démarche déjà reproduite dans les coentreprises européennes. À mesure que les BEV se développent à l'échelle mondiale, le marché des silicones pour airbags automobiles enregistre des vents favorables constants liés à l'amélioration du mix produit.

La Feuille de Route Zéro Décès d'Euro NCAP à l'Horizon 2030 Stimule les Architectures Multi-Airbags

Le protocole de notation à long terme d'Euro NCAP contraint les équipementiers d'origine à intégrer jusqu'à 12 airbags par véhicule, augmentant la consommation de silicone jusqu'à 60% par rapport aux niveaux de référence de 2023. Une fois validées pour les programmes européens, les mêmes architectures sont déployées sur les modèles nord-américains et APAC pour amortir les outillages. Les fournisseurs de systèmes rideaux en bénéficient le plus car les tests de choc latéral ont une pondération importante. Les équipementiers de premier rang européens contractualisent des volumes pluriannuels, offrant aux producteurs de silicone une meilleure visibilité sur la planification des capacités et renforçant la stabilité des revenus sur le marché des silicones pour airbags automobiles.

Transition vers le LSR pour l'Allègement

Le caoutchouc de silicone liquide réduit la masse des pièces d'environ 15 à 25% par rapport aux revêtements thermoplastiques et permet des motifs d'évent complexes grâce au moulage par injection de précision. Les économies de poids se traduisent directement par une autonomie accrue des véhicules électriques, renforçant la volonté des équipementiers d'origine de privilégier le LSR malgré un coût de matière première plus élevé au kilogramme. Une expansion de 20 000 tonnes métriques en Tchéquie alimentera les programmes d'électromobilité de nouvelle génération à partir de fin 2025[1]Scott Alex, "Wacker to Build Czech Silicone Formulation Plant," Chemical & Engineering News, cen.acs.org. Des cycles de durcissement plus courts réduisent également la consommation d'énergie dans les usines de modules, élargissant l'avantage de coût total du LSR.

Renforcement des Réglementations de Sécurité des Véhicules

Le Forum mondial pour l'harmonisation des réglementations sur les véhicules (WP.29) a adopté 38 amendements entrant en vigueur en septembre 2025, incluant des exigences renforcées en matière de durabilité des airbags qui traitent les préoccupations de vieillissement prématuré. Simultanément, les États-Unis appliquent les mesures améliorées de protection des enfants en cas de choc latéral FMVSS 213a[2]National Highway Traffic Safety Administration, "Federal Motor Vehicle Safety Standards; Child Restraint Systems-Side Impact Protection," Federal Register, federalregister.gov. L'harmonisation de ces mandats relève les exigences de référence mondiales, accélérant l'adoption de formulations de silicone premium avec des performances de durée de vie validées sur 15 ans.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Silicone | -1.7% | Mondial | Court terme (≤ 2 ans) |

| Systèmes de Retenue Gonflables Intégrés à la Ceinture de Sécurité | -1.3% | Amérique du Nord et UE, répercussions sur l'APAC | Moyen terme (2 à 4 ans) |

| Défis du Recyclage | -1.2% | Europe et UE, répercussions sur le Monde | Long terme (≥ 4 ans) |

| Pression en Faveur des Revêtements en Fluoropolymère | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Monomères de Silicone

Les fluctuations des prix du métal silicium créent des défis de coûts importants pour la chaîne d'approvisionnement en silicone, des entreprises comme Dow ayant augmenté leurs prix à plusieurs reprises en 2024. Étant donné que les matières premières représentent près de la moitié des coûts des produits en silicone, les fluctuations du silicium de qualité métallurgique, entraînées par les prix de l'énergie et les politiques chinoises, ont un impact sévère. Wacker Chemie atténue ce risque grâce à un approvisionnement partiel en interne depuis son installation en Norvège, ce qui lui confère un avantage lors des perturbations. Les fournisseurs plus petits, en revanche, peinent à absorber ces coûts en raison de contrats à prix fixe avec les équipementiers d'origine. L'impact est particulièrement sévère pour les grades de silicone premium utilisés dans les applications BEV à haute température, où la volatilité des matières premières se traduit par des coûts absolus plus élevés.

Les Systèmes de Retenue Gonflables Intégrés à la Ceinture de Sécurité Réduisent la Demande de Silicone

Les nouveaux systèmes de retenue gonflables intégrés à la ceinture de sécurité pourraient réduire la demande de silicone de 20 à 30% dans certains segments de véhicules. Ces systèmes intègrent des mécanismes de gonflage dans la sangle de la ceinture de sécurité, réduisant le besoin de modules d'airbags traditionnels. Ils sont particulièrement attrayants pour les airbags genoux et latéraux dans les conceptions à espace contraint, les rendant séduisants pour les équipementiers d'origine. Bien que les marques de luxe mènent l'adoption précoce, un déploiement plus large se heurte à des défis réglementaires et d'acceptation par les consommateurs. La tendance est la plus forte en Amérique du Nord et en Europe, créant des déplacements de demande régionaux qui compliquent la planification et les investissements des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du LSR Face au Défi du TPSiV

La catégorie du caoutchouc de silicone liquide a capturé une part dominante de 69,85% de la taille du marché des silicones pour airbags automobiles en 2024. De nombreux programmes d'équipementiers d'origine continuent de spécifier le LSR car sa chimie de durcissement au platine offre des propriétés mécaniques constantes, un dégazage minimal après durcissement et une excellente adhérence aux tissus en polyamide. Ces attributs sont indispensables pour les modules nécessitant des trous d'évent précis et des nervures d'étanchéité intégrées. Le TPSiV, cependant, enregistre un CAGR de 11,41% alors que les fabricants recherchent des voies de traitement thermoplastique recyclables pouvant raccourcir les temps de cycle tout en s'alignant sur les politiques d'économie circulaire.

L'adoption du TPSiV se répand d'abord dans les habillages non critiques, puis migre vers les chambres de sac secondaires où les exigences de résistance à la déchirure sont plus faibles. Les réglementations européennes en matière de durabilité agissent comme des vents favorables, mais les centres de production de masse asiatiques privilégient encore le LSR pour sa fiabilité de déploiement éprouvée. Les recherches en cours sur les systèmes de réticulation sans peroxyde pourraient réduire les disparités de temps de traitement, aidant le LSR à maintenir sa position de leader en termes de parts au sein du marché des silicones pour airbags automobiles malgré la traction croissante du TPSiV.

Par Position de l'Airbag : Les Systèmes Rideaux Stimulent l'Innovation

Les airbags rideaux et latéraux représentaient collectivement 42,52% du marché des silicones pour airbags automobiles en 2024, la plus grande part au sein de cette segmentation. Les protocoles de choc latéral d'Euro NCAP et de la NHTSA élèvent ces modules au rang d'obligatoires sur pratiquement toutes les plateformes, en faisant le principal moteur de consommation de silicones combinant des tissus à haute résistance à la déchirure avec des couches de contrôle de la perméation aux gaz. Les fournisseurs de silicone adaptent la rhéologie pour favoriser un revêtement uniforme même aux vitesses de ligne rapides typiques des usines de ceintures de sécurité à grand volume.

Les airbags genoux, avec un CAGR prévisionnel de 10,66%, reflètent les changements de disposition de l'habitacle liés à la conduite autonome et aux architectures BEV à plancher plat. Leurs enveloppes plus petites ciblent néanmoins une cohérence de déploiement extrême, intensifiant l'attention portée aux silicones à faible volatilité capables de résister à une chaleur prolongée dans l'habitacle. Les airbags frontaux restent matures mais continuent d'évoluer grâce au réglage des gonfleurs à double étage. Cette base stable stabilise les revenus même si les taux de croissance sont inférieurs à ceux des positions plus récentes, assurant une distribution équilibrée des opportunités au sein du marché des silicones pour airbags automobiles.

Par Type de Véhicule : Les Voitures Particulières en Tête, les Segments Commerciaux Émergent

Les voitures particulières ont sécurisé 63,27% de la part du marché des silicones pour airbags automobiles en 2024, reflétant à la fois le leadership en volume et l'expansion continue de l'adoption des équipements de sécurité. La démocratisation des équipements de sécurité dans les berlines des segments A et B en Inde, en ASEAN et en Amérique latine alimente des volumes supplémentaires, tandis que les véhicules électriques premium augmentent la consommation par véhicule en ajoutant des airbags console centrale et côté opposé. À mesure que les flottes de covoiturage se modernisent, les opérateurs de flotte mettent l'accent sur les notes 5 étoiles pour limiter leur responsabilité, stimulant davantage la demande.

Les véhicules utilitaires légers, affichant un CAGR de 11,13% jusqu'en 2030, adoptent bon nombre des mêmes modules de protection des occupants pour se conformer aux normes UNECE harmonisées, bien qu'à des rythmes plus lents car la sensibilité aux coûts tempère l'inclusion rapide des spécifications. Les camions de taille moyenne et lourde sont en retrait mais montrent un intérêt croissant pour les mises à niveau des airbags conducteur liées aux incitations à la fidélisation des conducteurs dans un contexte de pénurie. La diversité intersegments stabilise donc les revenus et encourage la diversification géographique mondiale pour le marché des silicones pour airbags automobiles.

Par Type de Propulsion : L'Électrification Redéfinit les Exigences

Les plateformes à combustion interne détenaient 71,88% du marché des silicones pour airbags automobiles en 2024, reflétant la domination durable du parc automobile mondial. Néanmoins, le sous-segment BEV progresse à un CAGR de 18,73%, amenant les feuilles de route de la science des matériaux à pivoter vers des conceptions de silicone ultra-minces à haute température. Les ingénieurs spécifient désormais des composés capables de tolérer la chaleur des batteries, les interférences électromagnétiques et les nouvelles géométries d'installation à l'intérieur des châssis en planche à roulettes. Ces besoins spécialisés élargissent le prix de vente moyen et la marge au sein de la taille du marché des silicones pour airbags automobiles pour les grades orientés BEV.

Les véhicules hybrides et hybrides rechargeables représentent des voies de transition mais nécessitent toujours des revêtements en silicone robustes car les moteurs à essence introduisent des cycles thermiques absents dans les véhicules entièrement électriques. Les variantes à pile à combustible restent de niche mais constituent d'importants démonstrateurs technologiques ; les développeurs de silicone utilisent ces projets pour valider des formulations résistantes à l'hydrogène qui pourraient migrer vers des systèmes haute pression dans les voitures grand public. La diversité des propulsions élargit donc le champ de l'innovation, soutenant les cycles de R&D et approfondissant les barrières à l'entrée.

Par Canal de Distribution : Domination des Équipementiers d'Origine, Croissance du Marché Secondaire

L'intégration par les équipementiers d'origine représentait 78,96% du marché des silicones pour airbags automobiles en 2024, soutenue par des processus d'homologation à long cycle et des laboratoires de validation conjoints qui favorisent les relations fournisseurs établies. Les fabricants de modules regroupent l'approvisionnement en silicone avec des contrats de laminage de tissu pour verrouiller les prix sur des horizons de production pluriannuels. Cela réduit la volatilité des revenus et soutient des programmes d'amélioration continue des processus entre producteurs et équipementiers de premier rang. Les volumes du marché secondaire, progressant à un CAGR de 12,01%, résultent de l'augmentation de l'âge moyen des véhicules et des pressions réglementaires contraignant le remplacement des gonfleurs expirés après 10 à 15 ans.

Les économies émergentes voient une demande parallèle pour des kits de modernisation là où de nouvelles règles de sécurité couvrent les flottes existantes. Les fournisseurs de silicone ciblant ce canal adaptent les tailles de conditionnement, introduisent des composés de durcissement rapide pour le terrain et s'associent à des distributeurs spécialisés dans les réseaux de réparation de carrosserie. Bien que les revenus du marché secondaire restent plus faibles en termes absolus, leur croissance à deux chiffres enrichit l'opportunité à longue traîne au sein du marché des silicones pour airbags automobiles.

Analyse Géographique

L'Asie-Pacifique a conservé une part de 41,51% du marché des silicones pour airbags automobiles en 2024 et maintient le CAGR régional le plus rapide de 11,07% jusqu'en 2030. La Chine domine les volumes grâce à une production massive de voitures particulières et à des mandats de sécurité progressifs tels que la règle de compatibilité des gonfleurs GB/T 3730.3-2027 qui accroît la demande de silicones durables et résistants à l'humidité. Les incitations liées à la production en Inde attirent de nouveaux investissements dans les lignes de modules d'airbags, ajoutant une absorption supplémentaire de revêtements LSR. Le Japon et la Corée du Sud fournissent des conceptions à forte intensité technologique qui adoptent des mélanges de silicone premium, garantissant que la demande régionale couvre à la fois les segments de volume et de marge.

L'Amérique du Nord affiche un CAGR de 6,91%, soutenu par les amendements de la NHTSA sur la protection des enfants en cas de choc latéral qui nécessitent des systèmes rideaux à haute résistance à la déchirure. Le passage américain vers l'électrification des camionnettes légères introduit des contraintes de gestion thermique, incitant les équipementiers d'origine à approuver des silicones modifiés au fluorosilane pour les applications de volant et d'airbag conducteur adjacentes aux boîtiers de jonction de batterie. Le Canada et le Mexique suivent les orientations de conception américaines, créant un écosystème régional intégré pour l'approvisionnement en silicone.

L'Europe enregistre un CAGR de 7,18% alors que la feuille de route zéro décès d'Euro NCAP entraîne une reconception des plateformes et augmente le nombre de modules. Les équipementiers d'origine y évaluent également la recyclabilité en fin de vie, accordant au silicone thermoplastique des opportunités d'entrée pour les chambres d'air non critiques. La nouvelle usine de formulation de Wacker Chemie en Tchéquie soutient la sécurité d'approvisionnement régionale, raccourcissant les délais pour les fabricants de modules de deuxième rang. Bien que plus faibles en termes de parts, l'Amérique du Sud et le Moyen-Orient et l'Afrique montrent des progrès réguliers à mesure que les réglementations de sécurité nationales arrivent à maturité, débloquant un potentiel à longue traîne pour le marché des silicones pour airbags automobiles.

Paysage Concurrentiel

Le marché des silicones pour airbags automobiles présente une consolidation modérée, créant une dynamique concurrentielle qui favorise les avantages d'échelle et la différenciation technologique. Dow, Wacker Chemie et Momentive ancrent leur leadership grâce à l'intégration verticale, à la formulation spécialisée et à des accords de codéveloppement qui les intègrent profondément dans les boucles de validation des équipementiers d'origine. Wacker sécurise environ un quart de son approvisionnement en métal silicium à partir d'un fondeur norvégien captif, isolant la production des fluctuations des matières premières et permettant des stratégies agressives d'expansion des volumes.

La rivalité se concentre sur les matériaux spécifiques aux BEV capables d'une durée de service continue à 150 °C dans des batteries compactes. L'alliance de Dow avec la start-up de recyclage Circusil explore des voies de dépolymérisation susceptibles de réduire considérablement les émissions de portée 3, un facteur de différenciation alors que les constructeurs automobiles quantifient le carbone incorporé. Pendant ce temps, la fusion en 2025 par Evonik de ses opérations Silice et Silanes en Smart Effects réunit l'expertise en additifs et agents de couplage sous un même toit, faisant progresser les systèmes de charges de nouvelle génération pour les revêtements ultra-minces.

Les nouveaux entrants se concentrent sur les mélanges hybrides fluoropolymère-silicone pour les boîtiers de capteurs et les zones à température extrême, mais manquent de l'intégration de processus nécessaire pour les tissus critiques pour la sécurité. Par conséquent, les fabricants de modules de premier rang maintiennent un double approvisionnement tout en continuant à favoriser les acteurs établis pour les volumes importants. Le paysage équilibre donc les incitations à l'innovation avec des coûts de changement élevés, maintenant une concentration modérée tout en laissant de la place aux perturbateurs de niche sur le marché des silicones pour airbags automobiles.

Leaders du Secteur des Silicones pour Airbags Automobiles

Dow Chemical Company

Wacker Chemie AG

Momentive Performance Materials Inc.

Elkem ASA

Shin-Etsu Chemical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Wacker Chemie a commencé la construction d'une installation de formulation de silicone de 20 000 tonnes métriques à Karlovy Vary, en Tchéquie, pour servir les marchés de l'électromobilité et des énergies renouvelables avec des grades de vulcanisation à température ambiante.

- Mai 2025 : Nexperia a dévoilé des MOSFET en carbure de silicium qualifiés pour l'automobile avec de faibles valeurs de RDS(on), soutenant indirectement les reconceptions des systèmes de gestion thermique des BEV qui influencent la disposition des modules d'airbags dans les architectures haute tension.

- Janvier 2025 : Evonik a lancé la ligne d'activité Smart Effects en fusionnant les opérations Silice et Silanes, débloquant des capacités combinées de chimie moléculaire et de conception de particules pour les composés de silicone automobile avancés.

Périmètre du Rapport Mondial sur le Marché des Silicones pour Airbags Automobiles

| Caoutchouc de Silicone Liquide (LSR) |

| Silicone Thermoplastique (TPSiV) |

| Airbags Frontaux |

| Airbags Genoux |

| Airbags Rideaux/Latéraux |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux de Taille Moyenne et Lourde |

| Moteur à Combustion Interne |

| Véhicule Électrique à Batterie (BEV) |

| Véhicule Électrique Hybride (HEV) |

| Véhicule Hybride Rechargeable (PHEV) |

| Véhicule Électrique à Pile à Combustible (FCEV) |

| Équipementier d'Origine (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Caoutchouc de Silicone Liquide (LSR) | |

| Silicone Thermoplastique (TPSiV) | ||

| Par Position de l'Airbag | Airbags Frontaux | |

| Airbags Genoux | ||

| Airbags Rideaux/Latéraux | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux de Taille Moyenne et Lourde | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Véhicule Électrique à Batterie (BEV) | ||

| Véhicule Électrique Hybride (HEV) | ||

| Véhicule Hybride Rechargeable (PHEV) | ||

| Véhicule Électrique à Pile à Combustible (FCEV) | ||

| Par Canal de Distribution | Équipementier d'Origine (OEM) | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des silicones pour airbags automobiles en 2030 ?

Le marché devrait atteindre 983,82 millions USD d'ici 2030, reflétant un CAGR de 10,52% à partir de 2025.

Quel type de produit silicone domine actuellement l'approvisionnement des fabricants d'airbags ?

Le caoutchouc de silicone liquide détient une part de 69,85% en raison de ses caractéristiques mécaniques et de traitement supérieures pour les modules critiques pour la sécurité.

À quelle vitesse le segment BEV se développe-t-il pour l'utilisation de silicone dans les airbags ?

Les plateformes BEV progressent à un CAGR de 18,73% car leurs conceptions compactes nécessitent des formulations de silicone ultra-minces à haute température.

Pourquoi les airbags rideaux sont-ils importants pour la croissance future ?

Les unités rideaux représentent la plus grande demande basée sur la position et bénéficient de réglementations de choc latéral plus strictes qui nécessitent des revêtements en silicone à haute résistance à la déchirure et à ventilation contrôlée.

Quelle région contribue le plus aux revenus du marché ?

L'Asie-Pacifique est en tête avec une part de 41,51%, portée par l'échelle de production de la Chine et le resserrement rapide des normes de sécurité.

Dernière mise à jour de la page le: