Tamaño y Participación del Mercado de Silicona para Airbag Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 596.64 Millones de dólares |

| Tamaño del Mercado (2030) | 983.82 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Silicona para Airbag Automotriz por Mordor Intelligence

El tamaño del mercado de silicona para airbag automotriz fue de USD 596,64 millones en 2025 y se proyecta que alcance USD 983,82 millones en 2030, avanzando a una CAGR del 10,52%. La demanda actual surge de la convergencia de estrictos mandatos de seguridad globales, las restricciones de las plataformas de vehículos electrificados y las arquitecturas de airbag multicapa que en conjunto requieren formulaciones de silicona de alto rendimiento. Los programas OEM orientados al objetivo de cero fatalidades de Euro NCAP para 2030 se traducen en un mayor número de módulos por vehículo, mientras que la próxima norma GB/T 3730.3-2027 de China eleva los parámetros mecánicos y térmicos. Los proveedores que dominan los compuestos ultradelgados de alta temperatura están ganando diseños anticipados a medida que se expande la adopción de vehículos eléctricos de batería (BEV). La escala de producción de Asia-Pacífico, el endurecimiento regulatorio acelerado y los costos laborales competitivos anclan su liderazgo, incluso cuando Europa y América del Norte priorizan grados premium de larga vida útil. En todas las regiones, los fabricantes de automóviles asignan mayores presupuestos de desarrollo a materiales que pueden resistir el envejecimiento prematuro, capturar ganancias de reducción de peso e integrar la reciclabilidad, reforzando la creación de valor en el mercado de silicona para airbag automotriz.

Conclusiones Clave del Informe

- Por tipo de producto, el Caucho de Silicona Líquido (LSR) lideró con una participación del 69,85% del mercado de silicona para airbag automotriz en 2024, mientras que la Silicona Termoplástica (TPSiV) tiene un pronóstico de expansión a una CAGR del 11,41% hasta 2030.

- Por posición del airbag, los sistemas de cortina/lateral capturaron una participación de ingresos del 42,52% del mercado de silicona para airbag automotriz en 2024; se proyecta que los airbags de rodilla registren la CAGR más rápida, del 10,66%, hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,27% del tamaño del mercado de silicona para airbag automotriz en 2024, mientras que se proyecta que los vehículos comerciales ligeros avancen a una CAGR del 11,13% durante el período de pronóstico.

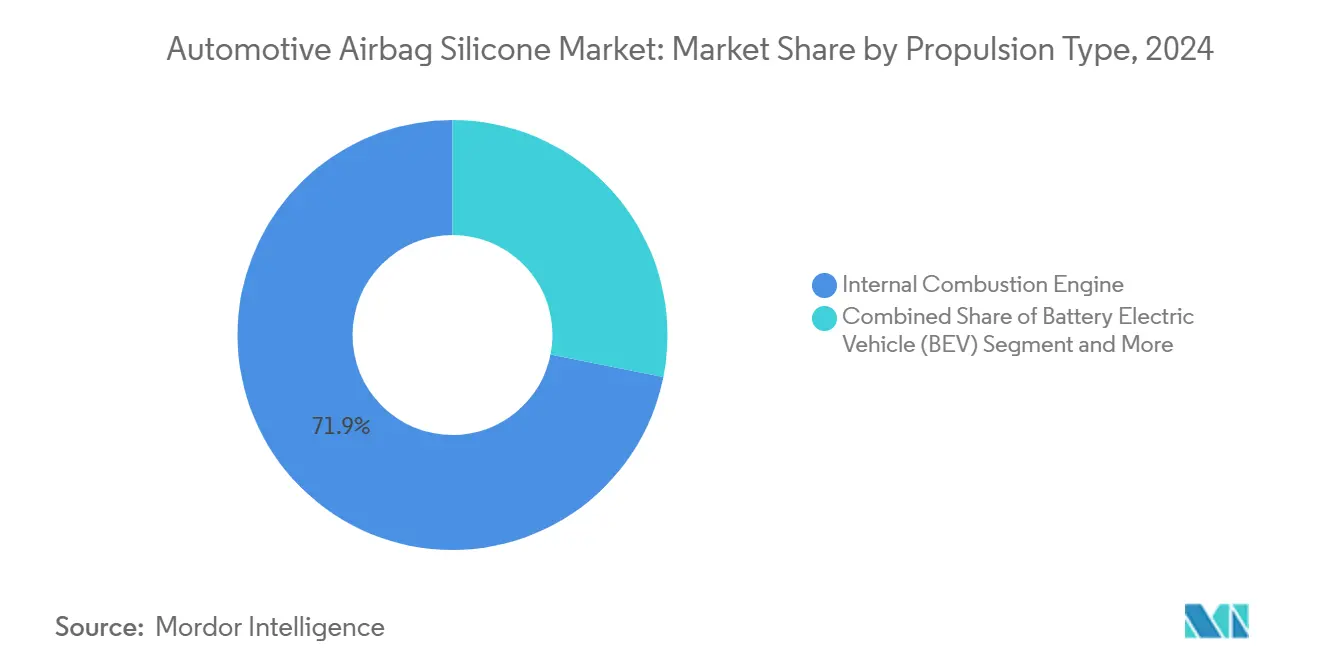

- Por tipo de propulsión, las plataformas de combustión interna mantuvieron una participación del 71,88% del mercado de silicona para airbag automotriz en 2024, mientras que se proyecta que los BEV exhiban una CAGR del 18,73% hasta 2030.

- Por canal de distribución, los programas OEM dominaron con una participación del 78,96% del mercado de silicona para airbag automotriz en 2024, y se proyecta que el mercado de posventa crezca a una CAGR del 12,01% impulsado por la demanda de reemplazo y modernización.

- Por Geografía, Asia-Pacífico capturó una participación del 41,51% del mercado de silicona para airbag automotriz en 2024 y se proyecta que crezca a una CAGR del 11,07% hasta 2030.

Tendencias e Información del Mercado Global de Silicona para Airbag Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rediseño de Plataformas BEV | +1.9% | Global, con ganancias tempranas en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Hoja de Ruta "Cero Muertes" de Euro NCAP 2030 | +1.8% | Europa y UE, con extensión a APAC y las Américas | Largo plazo (≥ 4 años) |

| Cambio Hacia LSR | +1.6% | Global | Corto plazo (≤ 2 años) |

| Regulaciones de Seguridad Vehicular | +1.4% | Global | Mediano plazo (2-4 años) |

| Pruebas de Compatibilidad de Infladores para Vehículo Completo | +1.1% | China como núcleo, con extensión a APAC | Mediano plazo (2-4 años) |

| Adopción de Airbags Laterales y de Cortina | +0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Rediseño de Plataformas BEV Requiere Siliconas más Delgadas y de Alta Temperatura

Las plataformas de vehículos eléctricos de batería comprimen el espacio bajo el tablero, obligando a los módulos de airbag a caber en envolventes más delgados sin sacrificar la fiabilidad de despliegue. Los ingenieros, por lo tanto, especifican mezclas de fluorosilicona que elevan el inicio de la degradación térmica entre 15 y 20 °C mientras mantienen la flexibilidad a bajas temperaturas. Las primas de costo del 25 al 30% sobre los grados estándar son aceptables porque las responsabilidades de garantía por fallo térmico superan ampliamente los recargos en la resina. Las marcas chinas de vehículos eléctricos aceleran la adopción de dichos compuestos en los lanzamientos de modelos 2026, un movimiento que ya se replica en las empresas conjuntas europeas. A medida que los BEV escalan globalmente, el mercado de silicona para airbag automotriz registra vientos de cola consistentes de mejora en la mezcla de productos.

La Hoja de Ruta de Cero Muertes de Euro NCAP 2030 Impulsa Arquitecturas de Múltiples Airbags

El protocolo de calificación a largo plazo de Euro NCAP obliga a los OEM a integrar hasta 12 airbags por vehículo, aumentando el consumo de silicona hasta en un 60% en relación con los niveles base de 2023. Una vez validadas para los programas europeos, las mismas arquitecturas se incorporan en los modelos de América del Norte y APAC para amortizar las herramientas. Los proveedores de sistemas de cortina se benefician más porque las pruebas de impacto lateral tienen una ponderación elevada. Los fabricantes de primer nivel europeos contratan volúmenes plurianuales, otorgando a los productores de silicona mayor visibilidad en la planificación de capacidad y reforzando la estabilidad de ingresos en el mercado de silicona para airbag automotriz.

Cambio Hacia LSR para la Reducción de Peso

El Caucho de Silicona Líquido reduce la masa de las piezas aproximadamente entre un 15 y un 25% en comparación con los recubrimientos termoplásticos y admite patrones de ventilación intrincados mediante moldeo por inyección de precisión. Los ahorros de peso se traducen directamente en una mayor autonomía de los vehículos eléctricos, reforzando la determinación de los OEM de favorecer el LSR a pesar del mayor costo de la materia prima por kilogramo. Una expansión de 20.000 toneladas métricas en Chequia abastecerá los programas de electromovilidad de próxima generación a partir de finales de 2025[1]Scott Alex, "Wacker to Build Czech Silicone Formulation Plant," Chemical & Engineering News, cen.acs.org. Los ciclos de curado más cortos también reducen el consumo de energía en las plantas de módulos, ampliando la ventaja de costo total del LSR.

Aumento de las Regulaciones de Seguridad Vehicular

El Foro Mundial para la Armonización de las Regulaciones de Vehículos (WP.29) adoptó 38 enmiendas con vigencia en septiembre de 2025, incluidos requisitos mejorados de durabilidad de airbags que abordan las preocupaciones sobre el envejecimiento prematuro. Simultáneamente, los Estados Unidos aplican las medidas actualizadas de protección infantil en impactos laterales de la FMVSS 213a[2]National Highway Traffic Safety Administration, "Federal Motor Vehicle Safety Standards; Child Restraint Systems-Side Impact Protection," Federal Register, federalregister.gov. La armonización de estos mandatos eleva los requisitos de referencia globales, acelerando la adopción de formulaciones de silicona premium con un rendimiento de vida útil validado de 15 años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de la Silicona | -1.7% | Global | Corto plazo (≤ 2 años) |

| Sistemas de Retención Inflables Integrados en el Cinturón de Seguridad | -1.3% | América del Norte y UE, con extensión a APAC | Mediano plazo (2-4 años) |

| Desafíos de Reciclaje | -1.2% | Europa y UE, con extensión a nivel Global | Largo plazo (≥ 4 años) |

| Impulso hacia Recubrimientos de Fluoropolímero | -0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Monómero de Silicona

Las fluctuaciones en el precio del silicio metálico están creando importantes desafíos de costos para la cadena de suministro de silicona, con empresas como Dow que aumentaron los precios varias veces en 2024. Dado que las materias primas representan casi la mitad de los costos de los productos de silicona, las fluctuaciones en el silicio de grado metalúrgico, impulsadas por los precios de la energía y las políticas chinas, tienen un fuerte impacto. Wacker Chemie mitiga este riesgo mediante el autoabastecimiento parcial desde su instalación en Noruega, lo que le otorga una ventaja durante las interrupciones. Los proveedores más pequeños, sin embargo, tienen dificultades para absorber estos costos debido a los contratos de precio fijo con los OEM. El impacto es especialmente severo para los grados de silicona premium utilizados en aplicaciones de vehículos eléctricos de alta temperatura, donde la volatilidad de las materias primas se traduce en costos absolutos más elevados.

Los Sistemas de Retención Inflables Integrados en el Cinturón de Seguridad Reducen la Demanda de Silicona

Los nuevos sistemas de retención inflables integrados en el cinturón de seguridad podrían reducir la demanda de silicona entre un 20 y un 30% en algunos segmentos de vehículos. Estos sistemas incorporan mecanismos de inflado en la banda del cinturón de seguridad, reduciendo la necesidad de módulos de airbag tradicionales. Son particularmente atractivos para los airbags de rodilla y laterales en diseños con espacio limitado, lo que los hace atractivos para los OEM. Si bien las marcas de lujo lideran la adopción temprana, el despliegue más amplio enfrenta desafíos regulatorios y de aceptación por parte del consumidor. La tendencia es más fuerte en América del Norte y Europa, creando cambios regionales en la demanda que complican la planificación e inversión de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del LSR Enfrenta el Desafío del TPSiV

La categoría de Caucho de Silicona Líquido capturó una participación dominante del 69,85% del tamaño del mercado de silicona para airbag automotriz en 2024. Múltiples programas OEM continúan especificando LSR porque su química de curado con platino ofrece propiedades mecánicas consistentes, mínima desgasificación posterior al curado y excelente adhesión a telas de poliamida. Estos atributos son indispensables para los módulos que requieren orificios de ventilación precisos y nervios de sellado integrados. Sin embargo, el TPSiV registra una CAGR del 11,41% a medida que los fabricantes buscan rutas de procesamiento termoplástico reciclables que puedan acortar los tiempos de ciclo mientras se alinean con las políticas de economía circular.

La adopción del TPSiV se extiende primero en cubiertas de acabado no críticas, luego migra hacia cámaras de bolsa secundaria donde los requisitos de resistencia al desgarro son menores. Las regulaciones de sostenibilidad europeas actúan como vientos de cola, aunque los centros de producción masiva asiáticos aún favorecen el LSR por su fiabilidad de despliegue comprobada. La investigación en curso sobre sistemas de entrecruzamiento sin peróxido puede reducir las disparidades en el tiempo de procesamiento, ayudando al LSR a mantener el liderazgo en participación dentro del mercado de silicona para airbag automotriz a pesar de la creciente tracción del TPSiV.

Por Posición del Airbag: Los Sistemas de Cortina Impulsan la Innovación

Los airbags de cortina y laterales constituyeron colectivamente el 42,52% del mercado de silicona para airbag automotriz en 2024, la mayor porción dentro de esta segmentación. Los protocolos de impacto lateral de Euro NCAP y la NHTSA elevan estos módulos a la categoría de obligatorios en prácticamente todas las plataformas, convirtiéndolos en el principal motor de consumo de siliconas que combinan telas de alto desgarro con capas de control de permeación de gas. Los proveedores de silicona adaptan la reología para favorecer un recubrimiento uniforme incluso a las altas velocidades de línea típicas de las plantas de cinturones de seguridad de alto volumen.

Los airbags de rodilla, con una CAGR pronosticada del 10,66%, reflejan los cambios en el diseño de la cabina vinculados a la conducción autónoma y las arquitecturas BEV de piso plano. Sus envolventes más pequeños, no obstante, apuntan a una consistencia de despliegue extrema, intensificando el enfoque en siliconas de bajo contenido volátil que puedan soportar el calor prolongado en la cabina. Los airbags frontales permanecen maduros pero continúan evolucionando mediante el ajuste de infladores de doble etapa. Esta base estable estabiliza los ingresos incluso si las tasas de crecimiento quedan por detrás de las posiciones más nuevas, asegurando una distribución equilibrada de oportunidades dentro del mercado de silicona para airbag automotriz.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, los Segmentos Comerciales Emergen

Los automóviles de pasajeros aseguraron una participación del 63,27% del mercado de silicona para airbag automotriz en 2024, reflejando tanto el liderazgo en volumen como la continua expansión en la adopción de características de seguridad. La democratización de las características de seguridad en los vehículos compactos de los segmentos A y B en India, la ASEAN y América Latina impulsa el volumen incremental, mientras que los vehículos eléctricos premium elevan el consumo por vehículo al agregar bolsas de consola central y de lado lejano. A medida que las flotas de transporte compartido se modernizan, los operadores de flotas enfatizan las calificaciones de 5 estrellas para limitar la responsabilidad, impulsando aún más la demanda.

Los vehículos comerciales ligeros, con una CAGR del 11,13% hasta 2030, adoptan muchos de los mismos módulos de protección de ocupantes para cumplir con las normas armonizadas de la CEPE, aunque a tasas más lentas porque la sensibilidad al costo modera la rápida inclusión de especificaciones. Los camiones medianos y pesados van a la zaga, pero muestran un creciente interés en las mejoras de airbag para el conductor vinculadas a los incentivos de retención de conductores impulsados por la escasez. La diversidad entre segmentos, por lo tanto, estabiliza los ingresos y fomenta la expansión geográfica global del mercado de silicona para airbag automotriz.

Por Tipo de Propulsión: La Electrificación Remodela los Requisitos

Las plataformas de combustión interna mantuvieron el 71,88% del mercado de silicona para airbag automotriz en 2024, reflejando el dominio duradero del parque vehicular global. No obstante, el subsegmento BEV avanza a una CAGR del 18,73%, lo que hace que las hojas de ruta de ciencia de materiales pivoten hacia diseños de silicona ultradelgados y de alta temperatura. Los ingenieros ahora especifican compuestos capaces de tolerar el calor de la batería, la interferencia electromagnética y las nuevas geometrías de instalación dentro de los chasis tipo monopatín. Estas necesidades especializadas amplían el precio de venta promedio y el margen dentro del tamaño del mercado de silicona para airbag automotriz para los grados orientados a BEV.

Los vehículos híbridos y los híbridos enchufables representan vías de transición, pero aún requieren recubrimientos de silicona robustos porque los motores de gasolina introducen ciclos térmicos no presentes en los vehículos totalmente eléctricos. Las variantes de celda de combustible siguen siendo un nicho, aunque son importantes demostradores tecnológicos; los desarrolladores de silicona utilizan dichos proyectos para validar formulaciones resistentes al hidrógeno que podrían migrar de vuelta a sistemas de alta presión en automóviles convencionales. La diversidad de propulsión, por lo tanto, amplía el panorama de innovación, sosteniendo los ciclos de I+D y profundizando las barreras de entrada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Dominio OEM, Crecimiento del Mercado de Posventa

La integración OEM representó el 78,96% del mercado de silicona para airbag automotriz en 2024, respaldada por procesos de homologación de ciclo largo y laboratorios de validación conjunta que favorecen las relaciones con proveedores establecidos. Los fabricantes de módulos agrupan el abastecimiento de silicona con contratos de laminación de telas para fijar precios durante horizontes de producción plurianuales. Esto reduce la volatilidad de los ingresos y apoya programas continuos de mejora de procesos entre productores y fabricantes de primer nivel. Los volúmenes del mercado de posventa, que avanzan a una CAGR del 12,01%, surgen del aumento de la antigüedad promedio de los vehículos y de los impulsos regulatorios que obligan al reemplazo de infladores vencidos después de 10 a 15 años.

Las economías emergentes ven una demanda paralela de kits de modernización donde las nuevas normas de seguridad cubren las flotas existentes. Los proveedores de silicona que apuntan a este canal adaptan los tamaños de los envases, introducen compuestos de curado rápido para uso en campo y se asocian con distribuidores especializados en redes de reparación de colisiones. Aunque los ingresos del mercado de posventa siguen siendo menores en términos absolutos, su crecimiento de dos dígitos enriquece la oportunidad de largo alcance dentro del mercado de silicona para airbag automotriz.

Análisis Geográfico

Asia-Pacífico retuvo una participación del 41,51% del mercado de silicona para airbag automotriz en 2024 y mantiene la CAGR regional más rápida del 11,07% hasta 2030. China domina el volumen gracias a su masiva producción de automóviles de pasajeros y mandatos de seguridad progresivos, como la norma de compatibilidad de infladores GB/T 3730.3-2027 que intensifica la demanda de siliconas duraderas y resistentes a la humedad. Los incentivos vinculados a la producción de India atraen nuevas inversiones en líneas de módulos de airbag, añadiendo una absorción incremental de recubrimientos LSR. Japón y Corea del Sur suministran diseños de alta intensidad tecnológica que adoptan mezclas de silicona premium, asegurando que la demanda regional cubra tanto los segmentos de volumen como los de margen.

América del Norte ofrece una CAGR del 6,91%, impulsada por las enmiendas de protección infantil en impactos laterales de la NHTSA que requieren sistemas de cortina de alto desgarro. El cambio de los Estados Unidos hacia la electrificación de camionetas ligeras añade restricciones de gestión térmica, lo que lleva a los OEM a respaldar siliconas modificadas con fluorosilano para aplicaciones de volante y bolsa del conductor adyacentes a las cajas de conexión de la batería. Canadá y México siguen las pautas de diseño de los Estados Unidos, creando un ecosistema regional integrado para el suministro de silicona.

Europa registra una CAGR del 7,18% a medida que la hoja de ruta de cero muertes de Euro NCAP impulsa el rediseño de plataformas y eleva el número de módulos. Los OEM allí también evalúan la reciclabilidad al final de la vida útil, otorgando a la Silicona Termoplástica acceso para cámaras de aire no críticas. La nueva planta de formulación de Wacker Chemie en Chequia sustenta la seguridad regional del suministro, acortando los plazos de entrega para las plantas de módulos de segundo nivel. Aunque con una participación menor, América del Sur y Oriente Medio y África muestran un progreso constante a medida que maduran las regulaciones de seguridad nacionales, desbloqueando un potencial alcista de largo alcance para el mercado de silicona para airbag automotriz.

Panorama Competitivo

El mercado de silicona para airbag automotriz exhibe una consolidación moderada, creando dinámicas competitivas que favorecen las ventajas de escala y la diferenciación tecnológica. Dow, Wacker Chemie y Momentive anclan su liderazgo a través de la integración vertical, la formulación especializada y los acuerdos de codesarrollo que los integran profundamente en los ciclos de validación de los OEM. Wacker asegura aproximadamente una cuarta parte de su materia prima de silicio metálico de una fundición noruega propia, aislando la producción de las fluctuaciones de los productos básicos y permitiendo jugadas agresivas de expansión de volumen.

La rivalidad se centra en materiales específicos para BEV capaces de una vida útil continua de 150 °C en paquetes de baterías compactos. La alianza de Dow con la empresa emergente de reciclaje Circusil explora rutas de despolimerización que podrían reducir drásticamente las emisiones de Alcance 3, un diferenciador a medida que los fabricantes de automóviles cuantifican el carbono incorporado. Mientras tanto, la fusión en 2025 de las operaciones de Sílice y Silanos de Evonik en Smart Effects reúne la experiencia en aditivos y agentes de acoplamiento bajo un mismo techo, avanzando en sistemas de relleno de próxima generación para recubrimientos ultradelgados.

Los nuevos participantes se centran en mezclas híbridas de fluoropolímero y silicona para carcasas de sensores y zonas de temperatura extrema, pero carecen de la integración de procesos necesaria para telas de seguridad crítica. En consecuencia, los fabricantes de módulos de primer nivel mantienen el doble abastecimiento, pero continúan favoreciendo a los proveedores establecidos para los volúmenes a granel. El panorama, por lo tanto, equilibra los incentivos de innovación con los altos costos de cambio, manteniendo una concentración moderada mientras deja espacio para disruptores de nicho en el mercado de silicona para airbag automotriz.

Líderes de la Industria de Silicona para Airbag Automotriz

Dow Chemical Company

Wacker Chemie AG

Momentive Performance Materials Inc.

Elkem ASA

Shin-Etsu Chemical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Wacker Chemie comenzó la construcción de una instalación de formulación de silicona de 20.000 toneladas métricas en Karlovy Vary, Chequia, para abastecer los mercados de electromovilidad y energías renovables con grados de vulcanización a temperatura ambiente.

- Mayo de 2025: Nexperia presentó transistores MOSFET de carburo de silicio calificados para uso automotriz con bajos valores de RDS(on), apoyando indirectamente los rediseños de sistemas de gestión térmica de BEV que influyen en la disposición de los módulos de airbag en arquitecturas de alto voltaje.

- Enero de 2025: Evonik lanzó la línea de negocio Smart Effects al fusionar las operaciones de Sílice y Silanos, desbloqueando capacidades combinadas de química molecular y diseño de partículas para compuestos de silicona automotriz avanzados.

Alcance del Informe Global del Mercado de Silicona para Airbag Automotriz

| Caucho de Silicona Líquido (LSR) |

| Silicona Termoplástica (TPSiV) |

| Airbags Frontales |

| Airbags de Rodilla |

| Airbags de Cortina/Laterales |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Celda de Combustible (FCEV) |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Caucho de Silicona Líquido (LSR) | |

| Silicona Termoplástica (TPSiV) | ||

| Por Posición del Airbag | Airbags Frontales | |

| Airbags de Rodilla | ||

| Airbags de Cortina/Laterales | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Celda de Combustible (FCEV) | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de silicona para airbag automotriz en 2030?

Se pronostica que el mercado alcanzará USD 983,82 millones en 2030, reflejando una CAGR del 10,52% desde 2025.

¿Qué tipo de producto de silicona domina actualmente el suministro a los fabricantes de airbags?

El Caucho de Silicona Líquido mantiene una participación del 69,85% debido a sus superiores características mecánicas y de procesamiento para módulos de seguridad crítica.

¿Con qué rapidez se está expandiendo el segmento BEV en el uso de silicona para airbags?

Las plataformas BEV avanzan a una CAGR del 18,73% porque sus diseños compactos demandan formulaciones de silicona ultradelgadas y de alta temperatura.

¿Por qué son importantes los airbags de cortina para el crecimiento futuro?

Las unidades de cortina representan la mayor demanda basada en posición y se benefician de regulaciones de impacto lateral más estrictas que requieren recubrimientos de silicona de alto desgarro y ventilación controlada.

¿Qué región aporta los mayores ingresos al mercado?

Asia-Pacífico lidera con una participación del 41,51%, impulsada por la escala de producción de China y el rápido endurecimiento de las normas de seguridad.

Última actualización de la página el: