自動車エアバッグシリコン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 596.64 百万米ドル |

| 市場規模 (2030) | 983.82 百万米ドル |

| 成長率 (2025 - 2030) | 10.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車エアバッグシリコン市場分析

自動車エアバッグシリコン市場規模は2025年に5億9,664万米ドルであり、2030年までに9億8,382万米ドルに達すると予測され、CAGRは10.52%で推移します。現在の需要は、厳格なグローバル安全規制、電動車両プラットフォームの制約、および高性能シリコーン配合を必要とする多層エアバッグアーキテクチャの融合から生じています。Euro NCAPの2030年死亡事故ゼロ目標を対象とするOEMプログラムは、車両あたりのモジュール数の増加につながる一方、中国の近く施行予定のGB/T 3730.3-2027規格は機械的・熱的基準を引き上げます。超薄型・高温対応化合物を習得したサプライヤーは、バッテリー電気自動車(BEV)の普及が進む中で早期の設計採用を獲得しています。アジア太平洋地域の生産規模、急速な規制強化、および競争力のある人件費がそのリーダーシップを支える一方、欧州と北米はプレミアムかつ長寿命グレードを優先しています。地域を問わず、自動車メーカーは早期劣化に耐え、軽量化の恩恵を取り込み、リサイクル性を統合できる素材に対してより大きな開発予算を配分しており、自動車エアバッグシリコン市場における価値創造を強化しています。

レポートの主要ポイント

- 製品タイプ別では、液状シリコーンゴム(LSR)が2024年の自動車エアバッグシリコン市場において69.85%のシェアをリードし、熱可塑性シリコーン(TPSiV)は2030年までに11.41%のCAGRで拡大すると予測されています。

- エアバッグ位置別では、カーテン・サイドシステムが2024年の自動車エアバッグシリコン市場において42.52%の売上シェアを獲得し、ニーエアバッグは2030年までに最も速いCAGRである10.66%を記録すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車エアバッグシリコン市場規模の63.27%を占め、小型商用車は予測期間中に11.13%のCAGRで成長すると予測されています。

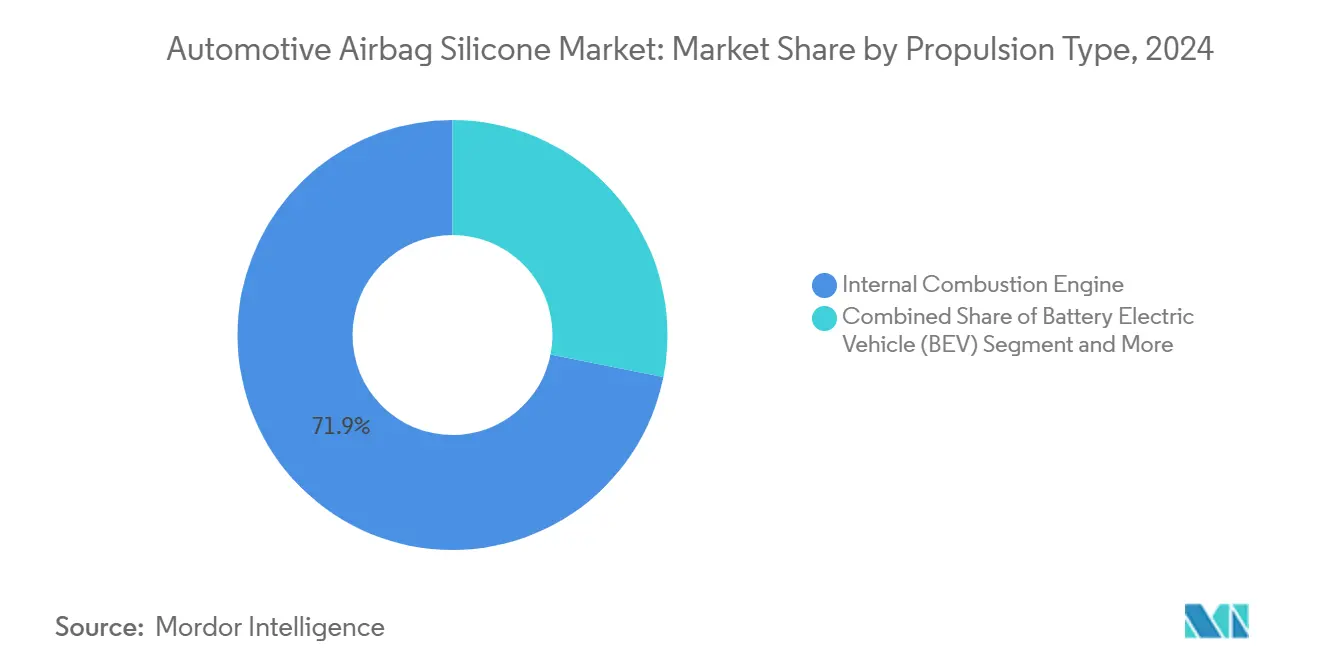

- 推進タイプ別では、内燃機関プラットフォームが2024年の自動車エアバッグシリコン市場において71.88%のシェアを保持し、BEVは2030年までに18.73%のCAGRを示すと予測されています。

- 流通チャネル別では、OEMプログラムが2024年の自動車エアバッグシリコン市場において78.96%のシェアで支配的であり、アフターマーケットは交換・改造需要を背景に12.01%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年の自動車エアバッグシリコン市場において41.51%のシェアを獲得し、2030年までに11.07%のCAGRで成長すると予測されています。

グローバル自動車エアバッグシリコン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEVプラットフォームの再設計 | +1.9% | 中国・欧州・北米での早期成長を伴うグローバル | 中期(2〜4年) |

| Euro NCAP 2030年「死亡事故ゼロ」ロードマップ | +1.8% | 欧州・EU、アジア太平洋および南北アメリカへの波及 | 長期(4年以上) |

| LSRへのシフト | +1.6% | グローバル | 短期(2年以内) |

| 車両安全規制 | +1.4% | グローバル | 中期(2〜4年) |

| 全車両インフレーター適合性試験 | +1.1% | 中国が中心、アジア太平洋への波及 | 中期(2〜4年) |

| サイドおよびカーテンエアバッグの採用 | +0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BEVプラットフォームの再設計により薄型・高温対応シリコーンが必要

バッテリー電気自動車プラットフォームはダッシュボード下のスペースを圧縮し、展開信頼性を損なうことなくエアバッグモジュールをより薄いエンベロープに収める必要があります。そのため、エンジニアは熱分解開始温度を15〜20℃引き上げながら低温柔軟性を維持するフルオロシリコーンブレンドを指定します。熱的故障に対する保証責任が樹脂の追加コストをはるかに上回るため、標準グレードに対して25〜30%のコストプレミアムは許容されます。中国のEVブランドは2026年モデルの発売に向けてこのような化合物を急速に採用しており、この動きはすでに欧州の合弁事業でも反映されています。BEVがグローバルに拡大するにつれ、自動車エアバッグシリコン市場は一貫したミックスアップグレードの追い風を受けています。

Euro NCAP 2030年死亡事故ゼロロードマップが多重エアバッグアーキテクチャを促進

Euro NCAPの長期評価プロトコルは、OEMに対して車両あたり最大12個のエアバッグを統合することを義務付け、2023年のベースラインと比較してシリコーン消費量を最大60%増加させます。欧州プログラム向けに検証された同じアーキテクチャは、工具コストを償却するために北米およびアジア太平洋の車名にも展開されます。カーテンシステムを供給するサプライヤーが最も恩恵を受けます。これは側面衝突試験が高い重み付けを持つためです。欧州のティア1企業は複数年にわたる数量契約を締結し、シリコーンメーカーに設備計画に関するより明確な見通しを与え、自動車エアバッグシリコン市場全体の収益安定性を強化しています。

軽量化のためのLSRへのシフト

液状シリコーンゴムは熱可塑性コーティングと比較して部品質量を約15〜25%低減し、精密射出成形による複雑なベントパターンをサポートします。重量削減はEVの航続距離延長に直結し、1キログラムあたりの原材料コストが高いにもかかわらずLSRを優先するOEMの意向を強化します。チェコでの2万メートルトンの拡張により、2025年後半から次世代電動モビリティプログラムへの供給が開始されます[1]Scott Alex、「Wacker、チェコにシリコーン配合工場を建設」、Chemical & Engineering News、cen.acs.org。より短い硬化サイクルもモジュールハウスでのエネルギー使用量を削減し、LSRの総コスト優位性を拡大します。

車両安全規制の強化

車両規制調和世界フォーラム(WP.29)は2025年9月に発効する38件の改正を採択し、早期劣化への懸念に対処するエアバッグ耐久性要件の強化が含まれています。同時に、米国はFMVSS 213aの強化された側面衝突時の子供保護措置を施行しています[2]道路交通安全局、「連邦自動車安全基準;チャイルドリストレイントシステム-側面衝突保護」、連邦官報、federalregister.gov。これらの規制を調和させることでグローバルなベースライン要件が引き上げられ、15年間の寿命性能が検証されたプレミアムシリコーン化学品の採用が加速します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコーン価格の変動 | -1.7% | グローバル | 短期(2年以内) |

| シートベルト一体型膨張式拘束装置 | -1.3% | 北米およびEU、アジア太平洋への波及 | 中期(2〜4年) |

| リサイクルの課題 | -1.2% | 欧州・EU、グローバルへの波及 | 長期(4年以上) |

| フルオロポリマーコーティングへの移行 | -0.9% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シリコーンモノマー価格の変動

シリコン金属の価格変動はシリコーンサプライチェーンに重大なコスト課題をもたらしており、Dowのような企業は2024年に複数回の値上げを実施しました。原材料がシリコーン製品コストのほぼ半分を占めるため、エネルギー価格と中国の政策によって引き起こされる冶金グレードシリコンの変動は大きな打撃を与えます。Wacker Chemieはノルウェー施設からの部分的な自社供給によってこのリスクを軽減し、混乱時に優位性を持ちます。しかし、小規模サプライヤーはOEMとの固定価格契約のためにこれらのコストを吸収することが困難です。この影響は、高温EV用途に使用されるプレミアムシリコーングレードで特に深刻であり、原材料の変動が絶対コストの上昇につながります。

シートベルト一体型膨張式拘束装置によるシリコーン需要の削減

新しいシートベルト一体型膨張式拘束装置は、一部の車両セグメントでシリコーン需要を20〜30%削減する可能性があります。これらのシステムはシートベルトのウェビングに膨張機構を組み込み、従来のエアバッグモジュールの必要性を低減します。スペースが制約された設計におけるニーエアバッグやサイドエアバッグに特に魅力的であり、OEMにとって魅力的です。高級ブランドが早期採用をリードしていますが、より広範な展開は規制上および消費者受容の課題に直面しています。このトレンドは北米と欧州で最も強く、サプライヤーの計画と投資を複雑にする地域的な需要シフトを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:LSRの優位性がTPSiVの挑戦に直面

液状シリコーンゴムカテゴリーは2024年の自動車エアバッグシリコン市場規模において69.85%という圧倒的なシェアを獲得しました。複数のOEMプログラムがLSRを引き続き指定しているのは、そのプラチナ硬化化学が一貫した機械的特性、最小限の後硬化アウトガス、およびポリアミド生地への優れた接着性を提供するためです。これらの特性は、精密なベント穴と一体型シールリブを必要とするモジュールに不可欠です。しかし、TPSiVは、メーカーがタクトタイムを短縮しながら循環経済政策に沿うことができるリサイクル可能な熱可塑性加工ルートを求めるため、11.41%のCAGRを記録しています。

TPSiVの採用は最初に非重要なトリムカバーに広がり、その後、引裂強度要件が低い二次バッグチャンバーへと移行します。欧州の持続可能性規制が追い風として機能していますが、アジアの大量生産拠点は実証された展開信頼性のためにLSRを依然として優先しています。過酸化物フリー架橋システムに関する継続的な研究により加工時間の格差が縮小する可能性があり、TPSiVの勢いが増す中でも自動車エアバッグシリコン市場においてLSRがシェアリーダーシップを維持するのに役立ちます。

エアバッグ位置別:カーテンシステムがイノベーションを牽引

カーテンおよびサイドエアバッグは2024年の自動車エアバッグシリコン市場において合計42.52%を占め、このセグメント区分の中で最大のシェアを持ちます。Euro NCAPおよびNHTSAの側面衝突プロトコルは、これらのモジュールをほぼすべてのプラットフォームで必須の地位に引き上げ、高引裂生地とガス透過制御層を組み合わせたシリコーンの主要な消費エンジンとしています。シリコーンサプライヤーは、大量生産のシートベルト工場に典型的な高速ラインスピードでも均一なコーティングを促進するためにレオロジーを調整しています。

ニーエアバッグは10.66%の予測CAGRを持ち、自律走行とフラットフロアBEVアーキテクチャに関連したキャビンレイアウトの変化を反映しています。その小さなエンベロープにもかかわらず、極めて一貫した展開性を目標とし、長時間のキャビン熱浸透に耐えられる低揮発性シリコーンへの注目が高まっています。フロントエアバッグは成熟しているものの、デュアルステージインフレーターチューニングを通じて進化し続けています。この持続的なベースラインは、成長率が新しいポジションに遅れをとっても収益を安定させ、自動車エアバッグシリコン市場内でバランスのとれた機会分布を確保します。

車両タイプ別:乗用車がリード、商用セグメントが台頭

乗用車は2024年の自動車エアバッグシリコン市場シェアの63.27%を確保し、数量リーダーシップと安全機能採用の継続的な拡大の両方を反映しています。インド、ASEAN、ラテンアメリカのAセグメントおよびBセグメントのハッチバックにおける安全機能の民主化が増分的な数量を促進する一方、プレミアムEVはセンターコンソールおよびファーサイドバッグを追加することで車両あたりの消費量を引き上げます。ライドヘイリングフリートが近代化するにつれ、フリートオペレーターは責任を制限するために5つ星評価を重視し、需要をさらに押し上げています。

小型商用車は2030年までに11.13%のCAGRを記録し、コスト感度が急速な仕様採用を抑制するものの、調和されたUNECE基準に準拠するために同様の乗員保護モジュールの多くを採用しています。中型・大型トラックは遅れをとっていますが、不足に起因するドライバー確保インセンティブに関連したドライバーエアバッグのアップグレードへの関心が高まっています。セグメント間の多様性は収益を安定させ、自動車エアバッグシリコン市場のグローバルな地理的展開を促進します。

推進タイプ別:電動化が要件を再形成

内燃機関プラットフォームは2024年の自動車エアバッグシリコン市場において71.88%を保持し、グローバルな車両保有台数の持続的な優位性を反映しています。それにもかかわらず、BEVサブセグメントは18.73%のCAGRで急増し、材料科学のロードマップを超薄型・高温シリコーン設計へと転換させています。エンジニアは現在、スケートボードシャシー内のバッテリー熱浸透、電磁干渉、および新しい設置形状に耐えられる化合物を指定しています。これらの特殊なニーズは、BEV向けグレードの自動車エアバッグシリコン市場規模における平均販売価格とマージンを拡大します。

ハイブリッドおよびプラグインハイブリッド車は移行的な経路を表しますが、ガソリンエンジンがフルEVには存在しない熱サイクルをもたらすため、依然として堅牢なシリコーンコーティングを必要とします。燃料電池バリアントはニッチながら重要な技術実証機として残っており、シリコーン開発者はこのようなプロジェクトを使用して、主流車の高圧システムに移行できる水素耐性配合を検証しています。推進の多様性は、したがってイノベーションのキャンバスを広げ、研究開発サイクルを持続させ、参入障壁を深めます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:OEMの優位性、アフターマーケットの成長

OEM統合は2024年の自動車エアバッグシリコン市場において78.96%を占め、長期的な型式認証プロセスと既存のサプライヤー関係を優遇する共同検証ラボによって支えられています。モジュールメーカーはシリコーン調達を生地ラミネート契約と組み合わせ、複数年の生産期間にわたって価格を固定します。これにより収益の変動性が低減し、メーカーとティア1企業間の継続的なプロセス改善プログラムをサポートします。アフターマーケット数量は12.01%のCAGRで拡大しており、車両平均年齢の上昇と10〜15年後の期限切れインフレーターの交換を義務付ける規制の推進から生じています。

新興経済国では、新しい安全規制が既存のフリートをカバーする場合に改造キットへの並行需要が見られます。このチャネルを対象とするシリコーンサプライヤーは、パックサイズを適応させ、急速硬化フィールド化合物を導入し、衝突修理ネットワークを専門とする販売業者と提携しています。アフターマーケット収益は絶対値では依然として小さいものの、その二桁成長は自動車エアバッグシリコン市場内のロングテール機会を豊かにします。

地域分析

アジア太平洋地域は2024年の自動車エアバッグシリコン市場において41.51%のシェアを維持し、2030年まで最速の地域CAGRである11.07%を持続します。中国は大規模な乗用車生産と、耐久性・耐湿性シリコーンへの需要を高めるGB/T 3730.3-2027インフレーター適合性規則などの進歩的な安全規制によって数量を支配しています。インドの生産連動インセンティブはエアバッグモジュールラインへの新規投資を呼び込み、LSRコーティングの増分的な採用を追加しています。日本と韓国はプレミアムシリコーンブレンドを採用する技術集約型設計を供給し、地域需要が数量とマージンの両セグメントをカバーすることを確保しています。

北米は6.91%のCAGRを提供し、高引裂カーテンシステムを必要とするNHTSAの側面衝突時の子供保護改正によって支えられています。米国の小型トラック電動化へのシフトは熱管理の制約を重ね、OEMがバッテリー接続箱に隣接するステアリングホイールおよびドライバーバッグ用途にフルオロシラン変性シリコーンを承認するよう促しています。カナダとメキシコは米国の設計指針に従い、シリコーン供給のための統合された地域エコシステムを形成しています。

欧州はEuro NCAPの死亡事故ゼロロードマップがプラットフォームの再設計を促進しモジュール数を増加させるため、7.18%のCAGRを記録します。そこのOEMは使用済み車両のリサイクル性も考慮し、非重要なエアチャンバーに熱可塑性シリコーンの参入を認めています。Wacker Chemieの新しいチェコ配合工場は地域の供給安全性を支え、ティア2モジュールハウスのリードタイムを短縮します。シェアは小さいものの、南米および中東・アフリカは国内安全規制の成熟に伴い着実な進歩を示し、自動車エアバッグシリコン市場のロングテールの上昇余地を解放しています。

競合環境

自動車エアバッグシリコン市場は中程度の集約を示し、規模の優位性と技術的差別化を優遇する競争ダイナミクスを生み出しています。Dow、Wacker Chemie、およびMomentiveは、垂直統合、専門的な配合、およびOEM検証ループに深く組み込まれた共同開発契約を通じてリーダーシップを確立しています。Wackerはシリコン金属原料の約4分の1を自社所有のノルウェー製錬所から確保し、商品変動から生産を保護し、積極的な数量拡大戦略を可能にしています。

競争は、混雑したバッテリーパックで150℃の連続使用寿命が可能なBEV特有の材料に集中しています。Dowのリサイクルスタートアップ企業Circusilとの提携は、自動車メーカーが組み込み炭素を定量化する中で差別化要因となる解重合ルートを探求し、スコープ3排出量を大幅に削減する可能性があります。一方、Evonikの2025年のシリカおよびシランズ事業のスマートエフェクツへの統合は、添加剤とカップリング剤の専門知識を一つの屋根の下に集め、超薄型コーティング向けの次世代フィラーシステムを推進しています。

新規参入者はセンサーハウジングおよび極端温度ゾーン向けのハイブリッドフルオロポリマー・シリコーンブレンドに注力していますが、安全重要生地に必要なプロセス統合が不足しています。その結果、ティア1モジュールメーカーはデュアルソーシングを維持しながらも、大量数量については既存企業を引き続き優先しています。したがって、この環境はイノベーションのインセンティブと高い切り替えコストのバランスを保ち、中程度の集約を維持しながら自動車エアバッグシリコン市場全体でニッチな破壊者の余地を残しています。

自動車エアバッグシリコン産業リーダー

Dow Chemical Company

Wacker Chemie AG

Momentive Performance Materials Inc.

Elkem ASA

Shin-Etsu Chemical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Wacker Chemieは、室温加硫グレードで電動モビリティおよび再生可能エネルギー市場に対応するため、チェコのカルロヴィ・ヴァリに2万メートルトンのシリコーン配合施設の建設を開始しました。

- 2025年5月:Nexperiaは、高電圧アーキテクチャにおけるエアバッグモジュールレイアウトに影響を与えるBEV熱管理システムの再設計を間接的に支援する、低RDS(on)値を持つ自動車認定シリコンカーバイドMOSFETを発表しました。

- 2025年1月:Evonikはシリカおよびシランズ事業を統合してスマートエフェクツ事業ラインを立ち上げ、先進的な自動車シリコーン化合物向けの分子化学とパーティクル設計の複合能力を解放しました。

グローバル自動車エアバッグシリコン市場レポートの範囲

| 液状シリコーンゴム(LSR) |

| 熱可塑性シリコーン(TPSiV) |

| フロントエアバッグ |

| ニーエアバッグ |

| カーテン・サイドエアバッグ |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 液状シリコーンゴム(LSR) | |

| 熱可塑性シリコーン(TPSiV) | ||

| エアバッグ位置別 | フロントエアバッグ | |

| ニーエアバッグ | ||

| カーテン・サイドエアバッグ | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 流通チャネル別 | 純正部品メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年の自動車エアバッグシリコン市場の予測値は?

市場は2030年までに9億8,382万米ドルに達すると予測されており、2025年からの10.52%のCAGRを反映しています。

現在エアバッグメーカーへの供給を支配しているシリコーン製品タイプはどれですか?

液状シリコーンゴムは、安全重要モジュールに対する優れた機械的・加工特性により69.85%のシェアを保持しています。

エアバッグシリコーン使用におけるBEVセグメントの拡大速度はどのくらいですか?

BEVプラットフォームは、コンパクトな設計が超薄型・高温対応シリコーン配合を必要とするため、18.73%のCAGRで拡大しています。

カーテンエアバッグが将来の成長にとって重要な理由は何ですか?

カーテンユニットはポジションベースの需要において最大のシェアを占め、高引裂・制御ベンティングシリコーンコーティングを必要とする厳格な側面衝突規制の恩恵を受けています。

市場に最も多くの収益をもたらしている地域はどこですか?

アジア太平洋地域は41.51%のシェアでリードしており、中国の生産規模と急速に強化される安全基準によって推進されています。

最終更新日: