Marktgröße und Marktanteil für Automobil-Airbag-Silikon

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 596.64 Millionen US-Dollar |

| Marktgröße (2030) | 983.82 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

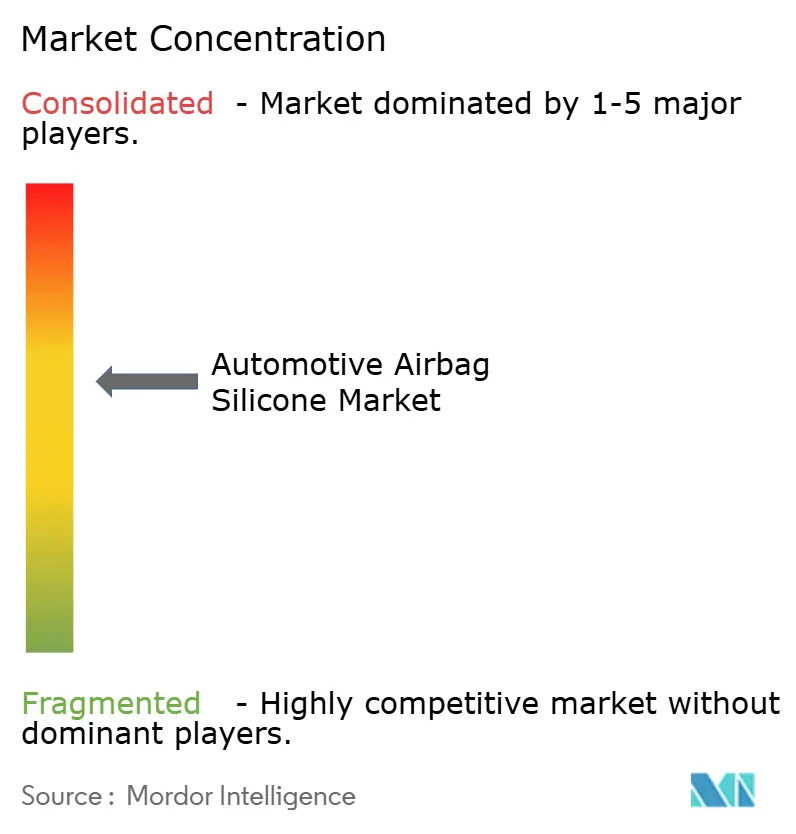

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Airbag-Silikon von Mordor Intelligence

Die Marktgröße für Automobil-Airbag-Silikon betrug im Jahr 2025 596,64 Millionen USD und wird bis 2030 voraussichtlich 983,82 Millionen USD erreichen, was einer CAGR von 10,52 % entspricht. Die aktuelle Nachfrage ergibt sich aus dem Zusammenspiel strenger globaler Sicherheitsvorschriften, den Plattformbeschränkungen elektrifizierter Fahrzeuge und mehrschichtiger Airbag-Architekturen, die gemeinsam Hochleistungs-Silikonformulierungen erfordern. OEM-Programme, die auf das Euro-NCAP-Nulltoleranz-Ziel für 2030 abzielen, führen zu einer höheren Modulanzahl pro Fahrzeug, während Chinas bevorstehender Standard GB/T 3730.3-2027 die mechanischen und thermischen Anforderungen anhebt. Lieferanten, die ultradünne Hochtemperaturverbindungen beherrschen, sichern sich frühe Design-Ins, da die Verbreitung batterieelektrischer Fahrzeuge (BEV) zunimmt. Asien-Pazifiks Produktionskapazität, rasche regulatorische Verschärfungen und wettbewerbsfähige Arbeitskosten festigen seine Führungsposition, während Europa und Nordamerika Premium- und Langlebigkeitsgüten priorisieren. Regionsübergreifend weisen Automobilhersteller größere Entwicklungsbudgets für Materialien zu, die vorzeitiger Alterung widerstehen, Gewichtsreduzierungsgewinne erzielen und Recyclingfähigkeit integrieren können, was die Wertschöpfung im Markt für Automobil-Airbag-Silikon stärkt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Flüssigsilikon-Kautschuk (LSR) im Jahr 2024 mit einem Anteil von 69,85 % am Markt für Automobil-Airbag-Silikon, während thermoplastisches Silikon (TPSiV) bis 2030 voraussichtlich mit einer CAGR von 11,41 % wachsen wird.

- Nach Airbag-Position entfielen im Jahr 2024 42,52 % des Umsatzanteils am Markt für Automobil-Airbag-Silikon auf Vorhang- und Seitenairbag-Systeme; Knieairbags werden bis 2030 voraussichtlich die höchste CAGR von 10,66 % verzeichnen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 63,27 % der Marktgröße für Automobil-Airbag-Silikon auf Personenkraftwagen, während leichte Nutzfahrzeuge im Prognosezeitraum voraussichtlich mit einer CAGR von 11,13 % wachsen werden.

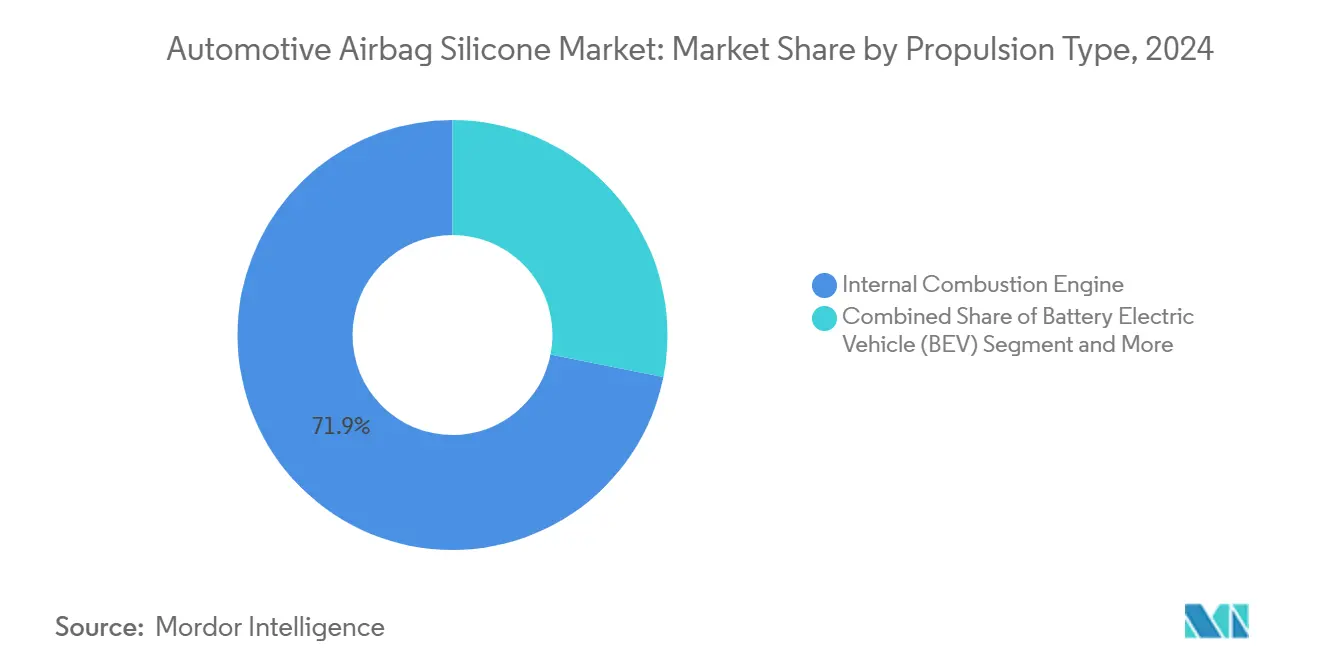

- Nach Antriebsart hielten Verbrennungsmotorplattformen im Jahr 2024 einen Anteil von 71,88 % am Markt für Automobil-Airbag-Silikon, während BEVs bis 2030 voraussichtlich eine CAGR von 18,73 % aufweisen werden.

- Nach Vertriebskanal dominierten OEM-Programme im Jahr 2024 mit einem Anteil von 78,96 % am Markt für Automobil-Airbag-Silikon, während der Aftermarket aufgrund von Ersatz- und Nachrüstungsnachfrage voraussichtlich mit einer CAGR von 12,01 % wachsen wird.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 41,51 % am Markt für Automobil-Airbag-Silikon auf Asien-Pazifik, das bis 2030 voraussichtlich mit einer CAGR von 11,07 % wachsen wird.

Globale Trends und Erkenntnisse im Markt für Automobil-Airbag-Silikon

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neugestaltung der BEV-Plattform | +1.9% | Global, mit frühen Gewinnen in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Euro-NCAP-2030-Fahrplan "Null Todesfälle" | +1.8% | Europa und EU, Ausstrahlungseffekte auf Asien-Pazifik und Amerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu LSR | +1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Fahrzeugsicherheitsvorschriften | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Kompatibilitätstests für Aufblasvorrichtungen im gesamten Fahrzeug | +1.1% | China als Kernmarkt, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Seiten- und Vorhangairbags | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Neugestaltung der BEV-Plattform erfordert dünnere Hochtemperatur-Silikone

Batterieelektrische Plattformen verringern den verfügbaren Bauraum unter dem Armaturenbrett und zwingen Airbag-Module in schlankere Gehäuse, ohne die Entfaltungszuverlässigkeit zu beeinträchtigen. Ingenieure spezifizieren daher Fluorsilikon-Mischungen, die den Einsatz der thermischen Degradation um 15 – 20 °C anheben und gleichzeitig die Flexibilität bei niedrigen Temperaturen erhalten. Kostenaufschläge von 25 – 30 % gegenüber Standardgüten sind akzeptabel, da Gewährleistungsverbindlichkeiten bei thermischen Ausfällen die Harzaufschläge bei weitem übersteigen. Chinesische EV-Marken beschleunigen die Einführung solcher Verbindungen in den Modellstarts 2026, ein Schritt, der bereits in europäischen Gemeinschaftsunternehmen nachgeahmt wird. Mit der globalen Skalierung von BEVs verzeichnet der Markt für Automobil-Airbag-Silikon konsistente Aufwärtstrends durch Produktmix-Upgrades.

Euro-NCAP-2030-Fahrplan "Null Todesfälle" fördert Mehrfach-Airbag-Architekturen

Das langfristige Bewertungsprotokoll von Euro NCAP verpflichtet OEMs zur Integration von bis zu 12 Airbags pro Fahrzeug, was den Silikonverbrauch um bis zu 60 % gegenüber den Ausgangswerten von 2023 erhöht. Sobald diese Architekturen für europäische Programme validiert sind, werden sie in nordamerikanische und asiatisch-pazifische Modelle übernommen, um die Werkzeugkosten zu amortisieren. Lieferanten von Vorhangairbag-Systemen profitieren am meisten, da Seitenaufpralltests stark gewichtet werden. Europäische Erstausrüster schließen mehrjährige Volumenverträge ab, was Silikonherstellern eine bessere Planungssicherheit für die Kapazitätsplanung bietet und die Umsatzstabilität im Markt für Automobil-Airbag-Silikon stärkt.

Verlagerung hin zu LSR zur Gewichtsreduzierung

Flüssigsilikon-Kautschuk reduziert das Teilegewicht um etwa 15 – 25 % gegenüber thermoplastischen Beschichtungen und ermöglicht durch Präzisionsspritzguss komplizierte Entlüftungsmuster. Gewichtseinsparungen führen direkt zu einer verlängerten EV-Reichweite, was den Entschluss der OEMs stärkt, LSR trotz höherer Rohstoffkosten pro Kilogramm zu bevorzugen. Eine Erweiterung um 20.000 Tonnen in Tschechien wird ab Ende 2025 Programme der nächsten Generation für Elektromobilität beliefern[1]Scott Alex, "Wacker to Build Czech Silicone Formulation Plant," Chemical & Engineering News, cen.acs.org. Kürzere Aushärtezyklen reduzieren zudem den Energieverbrauch bei Modulherstellern und vergrößern den Gesamtkostenvorteil von LSR.

Zunehmende Fahrzeugsicherheitsvorschriften

Das Weltforum zur Harmonisierung von Fahrzeugvorschriften (WP.29) verabschiedete 38 Änderungen, die ab September 2025 in Kraft treten, darunter verschärfte Anforderungen an die Airbag-Haltbarkeit, die Bedenken hinsichtlich vorzeitiger Alterung adressieren. Gleichzeitig setzt die Vereinigten Staaten verbesserte FMVSS-213a-Maßnahmen zum Seitenaufprallschutz für Kinder durch[2]National Highway Traffic Safety Administration, "Federal Motor Vehicle Safety Standards; Child Restraint Systems-Side Impact Protection," Federal Register, federalregister.gov. Die Harmonisierung dieser Vorschriften erhöht die globalen Mindestanforderungen und beschleunigt die Einführung hochwertiger Silikonchemikalien mit validierter 15-jähriger Lebensdauerleistung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Silikonpreise | -1.7% | Global | Kurzfristig (≤ 2 Jahre) |

| In Sicherheitsgurte integrierte aufblasbare Rückhaltesysteme | -1.3% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Recyclingherausforderungen | -1.2% | Europa und EU, Ausstrahlungseffekte auf globaler Ebene | Langfristig (≥ 4 Jahre) |

| Drang nach Fluorpolymer-Beschichtungen | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Silikonmonomer-Preise

Preisschwankungen bei Siliziummetall stellen erhebliche Kostenherausforderungen für die Silikonlieferkette dar, wobei Unternehmen wie Dow im Jahr 2024 mehrfach die Preise angehoben haben. Da Rohstoffe fast die Hälfte der Silikonproduktkosten ausmachen, treffen Schwankungen bei metallurgischem Silizium, die durch Energiepreise und chinesische Politiken verursacht werden, besonders hart. Wacker Chemie mindert dieses Risiko durch eine teilweise Eigenversorgung aus seiner norwegischen Anlage, was dem Unternehmen bei Versorgungsunterbrechungen einen Vorteil verschafft. Kleinere Lieferanten haben jedoch Schwierigkeiten, diese Kosten aufgrund von Festpreisverträgen mit OEMs zu absorbieren. Die Auswirkungen sind besonders schwerwiegend für hochwertige Silikon-Güten, die in Hochtemperatur-EV-Anwendungen eingesetzt werden, wo die Rohstoffvolatilität zu höheren absoluten Kosten führt.

In Sicherheitsgurte integrierte aufblasbare Rückhaltesysteme reduzieren die Silikon-Nachfrage

Neue in Sicherheitsgurte integrierte aufblasbare Rückhaltesysteme könnten die Silikon-Nachfrage in einigen Fahrzeugsegmenten um 20 – 30 % senken. Diese Systeme integrieren Aufblasmechanismen in das Sicherheitsgurtband und reduzieren den Bedarf an herkömmlichen Airbag-Modulen. Sie sind besonders attraktiv für Knie- und Seitenairbags in platzbeschränkten Designs und damit für OEMs interessant. Während Luxusmarken die frühe Einführung anführen, steht eine breitere Markteinführung vor regulatorischen und verbraucherseitigen Akzeptanzherausforderungen. Der Trend ist in Nordamerika und Europa am stärksten ausgeprägt und schafft regionale Nachfrageverschiebungen, die die Lieferantenplanung und Investitionen erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: LSR-Dominanz steht vor der Herausforderung durch TPSiV

Die Kategorie Flüssigsilikon-Kautschuk erzielte im Jahr 2024 einen beherrschenden Anteil von 69,85 % an der Marktgröße für Automobil-Airbag-Silikon. Zahlreiche OEM-Programme spezifizieren weiterhin LSR, da seine Platin-Härtungschemie konsistente mechanische Eigenschaften, minimales Nachgasen nach der Härtung und hervorragende Haftung auf Polyamidfasern liefert. Diese Eigenschaften sind unverzichtbar für Module, die präzise Entlüftungslöcher und integrierte Dichtungsrippen erfordern. TPSiV verzeichnet jedoch eine CAGR von 11,41 %, da Hersteller recyclingfähige thermoplastische Verarbeitungswege suchen, die die Taktzeiten verkürzen und gleichzeitig mit Kreislaufwirtschaftspolitiken in Einklang stehen können.

Die Einführung von TPSiV beginnt zunächst bei nicht sicherheitskritischen Verkleidungsabdeckungen und verbreitet sich dann auf sekundäre Airbag-Kammern, wo die Anforderungen an die Reißfestigkeit geringer sind. Europäische Nachhaltigkeitsvorschriften wirken als Rückenwind, doch asiatische Massenproduktionszentren bevorzugen weiterhin LSR aufgrund seiner bewährten Entfaltungszuverlässigkeit. Laufende Forschungen zu peroxidfreien Vernetzungssystemen könnten die Verarbeitungszeitunterschiede verringern und LSR dabei helfen, seine Marktführerschaft im Markt für Automobil-Airbag-Silikon trotz wachsender TPSiV-Dynamik zu behaupten.

Nach Airbag-Position: Vorhangairbag-Systeme treiben Innovationen voran

Vorhang- und Seitenairbags machten im Jahr 2024 gemeinsam 42,52 % des Marktes für Automobil-Airbag-Silikon aus und bildeten damit den größten Anteil in dieser Segmentierung. Euro-NCAP- und NHTSA-Seitenaufprallprotokolle erheben diese Module auf nahezu jeder Plattform zum Pflichtstandard und machen sie zum wichtigsten Verbrauchsmotor für Silikone, die hochreißfeste Gewebe mit Gaspermeationskontrollschichten verbinden. Silikonlieferanten passen die Rheologie an, um eine gleichmäßige Beschichtung auch bei den hohen Liniengeschwindigkeiten zu gewährleisten, die in Hochvolumen-Sicherheitsgurtanlagen typisch sind.

Knieairbags mit einer prognostizierten CAGR von 10,66 % spiegeln Kabinengestaltungsänderungen wider, die mit autonomem Fahren und flachen BEV-Architekturen mit ebenem Boden verbunden sind. Ihre kleineren Gehäuse zielen dennoch auf extreme Entfaltungskonsistenz ab, was den Fokus auf flüchtige Silikone intensiviert, die langanhaltender Kabinenwärme standhalten können. Frontairbags bleiben ausgereift, entwickeln sich jedoch weiterhin durch zweistufige Aufblasvorrichtungsabstimmung. Diese anhaltende Basislinie stabilisiert den Umsatz, auch wenn die Wachstumsraten hinter neueren Positionen zurückbleiben, und gewährleistet eine ausgewogene Chancenverteilung im Markt für Automobil-Airbag-Silikon.

Nach Fahrzeugtyp: Personenkraftwagen führen, Nutzfahrzeugsegmente entstehen

Personenkraftwagen sicherten sich im Jahr 2024 einen Marktanteil von 63,27 % am Markt für Automobil-Airbag-Silikon, was sowohl die Volumenführerschaft als auch die anhaltende Ausweitung der Sicherheitsmerkmale widerspiegelt. Die Demokratisierung von Sicherheitsmerkmalen in A- und B-Segment-Schräghecklimousinen in Indien, ASEAN und Lateinamerika fördert inkrementelles Volumen, während Premium-EVs den Verbrauch pro Fahrzeug durch das Hinzufügen von Mittelkonsolen- und Gegenüberliegendenairbags steigern. Mit der Modernisierung von Fahrdienst-Flotten betonen Flottenoperatoren 5-Sterne-Bewertungen zur Haftungsbegrenzung, was die Nachfrage weiter steigert.

Leichte Nutzfahrzeuge, die bis 2030 eine CAGR von 11,13 % verzeichnen, übernehmen viele der gleichen Insassenschutzmodule zur Einhaltung harmonisierter UNECE-Standards, wenn auch in langsamerem Tempo, da Kostensensitivität eine schnelle Spezifikationsaufnahme dämpft. Mittel- und schwere Lkw hinken hinterher, zeigen jedoch zunehmendes Interesse an Fahrerairbag-Upgrades, die mit mangelbedingten Fahrerhalteprämien verbunden sind. Die segmentübergreifende Diversität stabilisiert daher die Umsätze und fördert die globale geografische Ausbreitung des Marktes für Automobil-Airbag-Silikon.

Nach Antriebsart: Elektrifizierung verändert die Anforderungen

Verbrennungsmotorplattformen hielten im Jahr 2024 71,88 % des Marktes für Automobil-Airbag-Silikon, was die anhaltende Dominanz des globalen Fahrzeugbestands widerspiegelt. Dennoch wächst das BEV-Teilsegment mit einer CAGR von 18,73 %, was die Materialwissenschafts-Roadmaps dazu veranlasst, sich auf ultradünne Hochtemperatur-Silikondesigns auszurichten. Ingenieure spezifizieren nun Verbindungen, die Batteriehitze, elektromagnetische Interferenzen und neuartige Einbaugeometrien in Skateboard-Fahrgestellen tolerieren können. Diese spezialisierten Anforderungen erhöhen den durchschnittlichen Verkaufspreis und die Marge innerhalb der Marktgröße für Automobil-Airbag-Silikon für BEV-orientierte Güten.

Hybrid- und Plug-in-Hybridfahrzeuge stellen Übergangswege dar, erfordern jedoch weiterhin robuste Silikonbeschichtungen, da Benzinmotoren thermische Zyklen einführen, die bei reinen EVs nicht vorhanden sind. Brennstoffzellenvarianten bleiben eine Nische, sind jedoch wichtige Technologiedemonstratoren; Silikonentwickler nutzen solche Projekte zur Validierung wasserstoffbeständiger Formulierungen, die in Hochdrucksysteme in Serienfahrzeugen zurückfließen könnten. Die Antriebsvielfalt erweitert daher die Innovationslandschaft, erhält F&E-Zyklen aufrecht und vertieft Markteintrittsbarrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Dominanz, Aftermarket-Wachstum

Die OEM-Integration machte im Jahr 2024 78,96 % des Marktes für Automobil-Airbag-Silikon aus, gestützt durch langzyklische Homologationsprozesse und gemeinsame Validierungslabore, die etablierte Lieferantenbeziehungen begünstigen. Modulhersteller bündeln die Silikonbeschaffung mit Gewebelaminierungsverträgen, um die Preisgestaltung über mehrjährige Produktionshorizonte zu sichern. Dies reduziert die Umsatzvolatilität und unterstützt kontinuierliche Prozessverbesserungsprogramme zwischen Herstellern und Erstausrüstern. Aftermarket-Volumina, die mit einer CAGR von 12,01 % wachsen, entstehen durch das steigende Durchschnittsalter von Fahrzeugen und regulatorische Anforderungen, die den Austausch abgelaufener Aufblasvorrichtungen nach 10 – 15 Jahren vorschreiben.

Schwellenländer verzeichnen eine parallele Nachfrage nach Nachrüstsätzen, wo neue Sicherheitsvorschriften bestehende Fahrzeugflotten abdecken. Silikonlieferanten, die auf diesen Kanal abzielen, passen Packungsgrößen an, führen schnell aushärtende Feldverbindungen ein und kooperieren mit Distributoren, die auf Kollisionsreparaturnetzwerke spezialisiert sind. Obwohl der Aftermarket-Umsatz in absoluten Zahlen kleiner bleibt, bereichert sein zweistelliges Wachstum die Langfristchancen im Markt für Automobil-Airbag-Silikon.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Anteil von 41,51 % am Markt für Automobil-Airbag-Silikon und verzeichnet bis 2030 die schnellste regionale CAGR von 11,07 %. China dominiert das Volumen durch massive Personenkraftwagenproduktion und fortschrittliche Sicherheitsvorschriften wie die GB/T-3730.3-2027-Regel zur Kompatibilität von Aufblasvorrichtungen, die die Nachfrage nach haltbaren, feuchtigkeitsbeständigen Silikonen erhöht. Indiens produktionsbezogene Anreize laden zu Neuinvestitionen in Airbag-Modullinien ein und steigern die inkrementelle Nachfrage nach LSR-Beschichtungen. Japan und Südkorea liefern technologieintensive Designs, die hochwertige Silikonmischungen einsetzen, und stellen sicher, dass die regionale Nachfrage sowohl Volumen- als auch Margensegmente abdeckt.

Nordamerika verzeichnet eine CAGR von 6,91 %, gestützt durch NHTSA-Änderungen zum Seitenaufprallschutz für Kinder, die hochreißfeste Vorhangairbag-Systeme erfordern. Die US-amerikanische Verlagerung hin zur Elektrifizierung von leichten Lkw schafft Wärmemanagementbeschränkungen und veranlasst OEMs, fluorsilanmodifizierte Silikone für Lenkrad- und Fahrerairbag-Anwendungen in der Nähe von Batterieverteilerboxen zu befürworten. Kanada und Mexiko folgen den US-amerikanischen Designvorgaben und schaffen ein integriertes regionales Ökosystem für die Silikonversorgung.

Europa verzeichnet eine CAGR von 7,18 %, da der Euro-NCAP-Fahrplan für null Todesfälle die Plattformneugestaltung vorantreibt und die Modulanzahl erhöht. OEMs dort wägen auch die Recyclingfähigkeit am Ende der Lebensdauer ab und gewähren thermoplastischem Silikon Einzug in nicht sicherheitskritische Luftkammern. Wacker Chemies neue Formulierungsanlage in Tschechien sichert die regionale Versorgungssicherheit und verkürzt die Vorlaufzeiten für Tier-2-Modulhersteller. Obwohl Südamerika und der Nahe Osten & Afrika einen kleineren Anteil haben, zeigen sie stetige Fortschritte, da die inländischen Sicherheitsvorschriften reifen und langfristige Chancen für den Markt für Automobil-Airbag-Silikon erschließen.

Wettbewerbslandschaft

Der Markt für Automobil-Airbag-Silikon weist eine moderate Konsolidierung auf, die Wettbewerbsdynamiken schafft, die Skalenvorteile und technologische Differenzierung begünstigen. Dow, Wacker Chemie und Momentive verankern ihre Führungsposition durch vertikale Integration, spezialisierte Compoundierung und Co-Entwicklungsvereinbarungen, die sie tief in OEM-Validierungsschleifen einbetten. Wacker sichert sich etwa ein Viertel seines Siliziummetall-Rohstoffs aus einem eigenen norwegischen Schmelzwerk, was die Produktion vor Rohstoffpreisschwankungen schützt und aggressive Volumenexpansionsstrategien ermöglicht.

Der Wettbewerb konzentriert sich auf BEV-spezifische Materialien, die eine kontinuierliche Betriebstemperatur von 150 °C in dicht gepackten Batterien tolerieren können. Dows Allianz mit dem Recycling-Start-up Circusil erforscht Depolymerisierungswege, die Scope-3-Emissionen erheblich reduzieren könnten – ein Differenzierungsmerkmal, da Automobilhersteller den eingebetteten Kohlenstoff quantifizieren. Unterdessen bringt Evonik durch die Fusion seiner Silica- und Silanes-Aktivitäten in die Smart-Effects-Einheit im Jahr 2025 Additiv- und Kupplungsmittelkompetenz unter einem Dach zusammen und treibt Füllstoffsysteme der nächsten Generation für ultradünne Beschichtungen voran.

Neue Marktteilnehmer konzentrieren sich auf hybride Fluorpolymer-Silikon-Mischungen für Sensorgehäuse und Extremtemperaturzonen, verfügen jedoch nicht über die Prozessintegration, die für sicherheitskritische Gewebe erforderlich ist. Folglich pflegen Tier-1-Modulhersteller eine Doppellieferantenstrategie, bevorzugen jedoch weiterhin etablierte Anbieter für Großvolumina. Die Wettbewerbslandschaft balanciert daher Innovationsanreize mit hohen Wechselkosten und erhält eine moderate Konzentration aufrecht, während Raum für Nischen-Disruptoren im Markt für Automobil-Airbag-Silikon verbleibt.

Marktführer in der Automobil-Airbag-Silikon-Branche

Dow Chemical Company

Wacker Chemie AG

Momentive Performance Materials Inc.

Elkem ASA

Shin-Etsu Chemical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Wacker Chemie begann mit dem Bau einer Silikonformulierungsanlage mit einer Kapazität von 20.000 Tonnen in Karlovy Vary, Tschechien, um Elektromobilitäts- und Erneuerbare-Energie-Märkte mit raumtemperaturvulkanisierenden Güten zu beliefern.

- Mai 2025: Nexperia stellte automobiltaugliche Siliziumkarbid-MOSFETs mit niedrigen RDS(on)-Werten vor, die indirekt die Neugestaltung von BEV-Wärmemanagement-Systemen unterstützen, welche das Airbag-Modullayout in Hochspannungsarchitekturen beeinflussen.

- Januar 2025: Evonik lancierte die Geschäftseinheit Smart Effects durch die Fusion der Silica- und Silanes-Aktivitäten und erschloss damit kombinierte Molekularchemie- und Partikeldesignfähigkeiten für fortschrittliche Automobil-Silikonverbindungen.

Umfang des globalen Berichts über den Markt für Automobil-Airbag-Silikon

| Flüssigsilikon-Kautschuk (LSR) |

| Thermoplastisches Silikon (TPSiV) |

| Frontairbags |

| Knieairbags |

| Vorhang- und Seitenairbags |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Flüssigsilikon-Kautschuk (LSR) | |

| Thermoplastisches Silikon (TPSiV) | ||

| Nach Airbag-Position | Frontairbags | |

| Knieairbags | ||

| Vorhang- und Seitenairbags | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automobil-Airbag-Silikon im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 983,82 Millionen USD erreichen, was einer CAGR von 10,52 % ab 2025 entspricht.

Welcher Silikonprodukttyp dominiert derzeit die Lieferung an Airbag-Hersteller?

Flüssigsilikon-Kautschuk hält einen Anteil von 69,85 % aufgrund seiner überlegenen mechanischen und verarbeitungstechnischen Eigenschaften für sicherheitskritische Module.

Wie schnell wächst das BEV-Segment bei der Verwendung von Airbag-Silikon?

BEV-Plattformen wachsen mit einer CAGR von 18,73 %, da ihre kompakten Designs ultradünne Hochtemperatur-Silikonformulierungen erfordern.

Warum sind Vorhangairbags für das zukünftige Wachstum wichtig?

Vorhangairbag-Einheiten machen den größten positionsbasierten Bedarf aus und profitieren von strengeren Seitenaufprallvorschriften, die hochreißfeste Silikonbeschichtungen mit kontrollierter Entlüftung erfordern.

Welche Region trägt am meisten zum Markterlös bei?

Asien-Pazifik führt mit einem Anteil von 41,51 %, angetrieben durch Chinas Produktionskapazität und sich schnell verschärfende Sicherheitsstandards.

Seite zuletzt aktualisiert am: