Taille et Part du Marché de l'Intégration de Systèmes en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

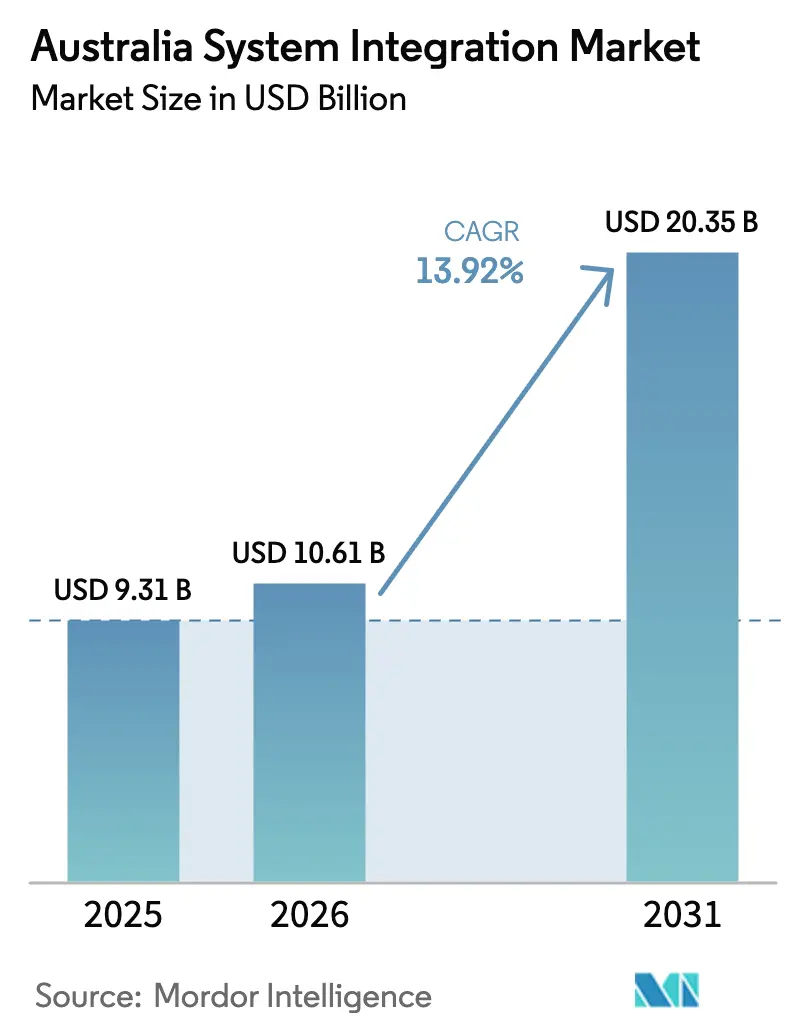

| Taille du marché de l'année de base (2025) | 9.31 Milliards de dollars |

| Taille du Marché (2026) | 10.61 Milliards de dollars |

| Taille du Marché (2031) | 20.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.92% CAGR |

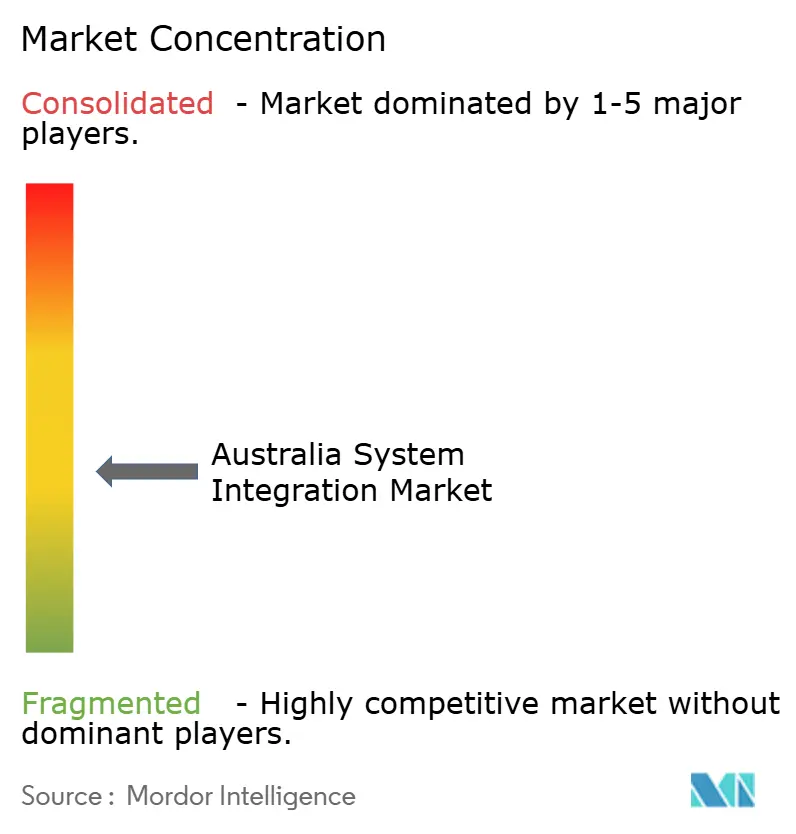

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Intégration de Systèmes en Australie par Mordor Intelligence

La taille du marché de l'intégration de systèmes en Australie en 2026 est estimée à 10,61 milliards USD, en hausse par rapport à la valeur de 2025 de 9,31 milliards USD, avec des projections pour 2031 indiquant 20,35 milliards USD, croissant à un TCAC de 13,92 % sur la période 2026-2031. Cette croissance reflète l'impulsion du pays en faveur d'une capacité numérique souveraine, des obligations de reporting ESG et des stratégies axées sur le cloud qui stimulent la modernisation de bout en bout dans les secteurs privé et public. Les dépenses fédérales telles que la Loi sur l'Identité Numérique de 2024 et le programme d'informatique quantique de 940 millions AUD (620 millions USD) aiguisent la demande d'intégration autour de l'identité, de la cyber-résilience et des charges de travail de nouvelle génération. Les entreprises accélèrent leur migration vers des environnements hybrides et multi-cloud, tandis que les mandats gouvernementaux en matière de divulgation climatique imposent des architectures de données unifiées reliant les systèmes financiers, de chaîne d'approvisionnement et opérationnels. L'intégration de la périphérie au cloud autour de l'automatisation minière, des projets pilotes de véhicule-à-réseau et des déploiements de compteurs intelligents apporte un élan supplémentaire.

Principaux Enseignements du Rapport

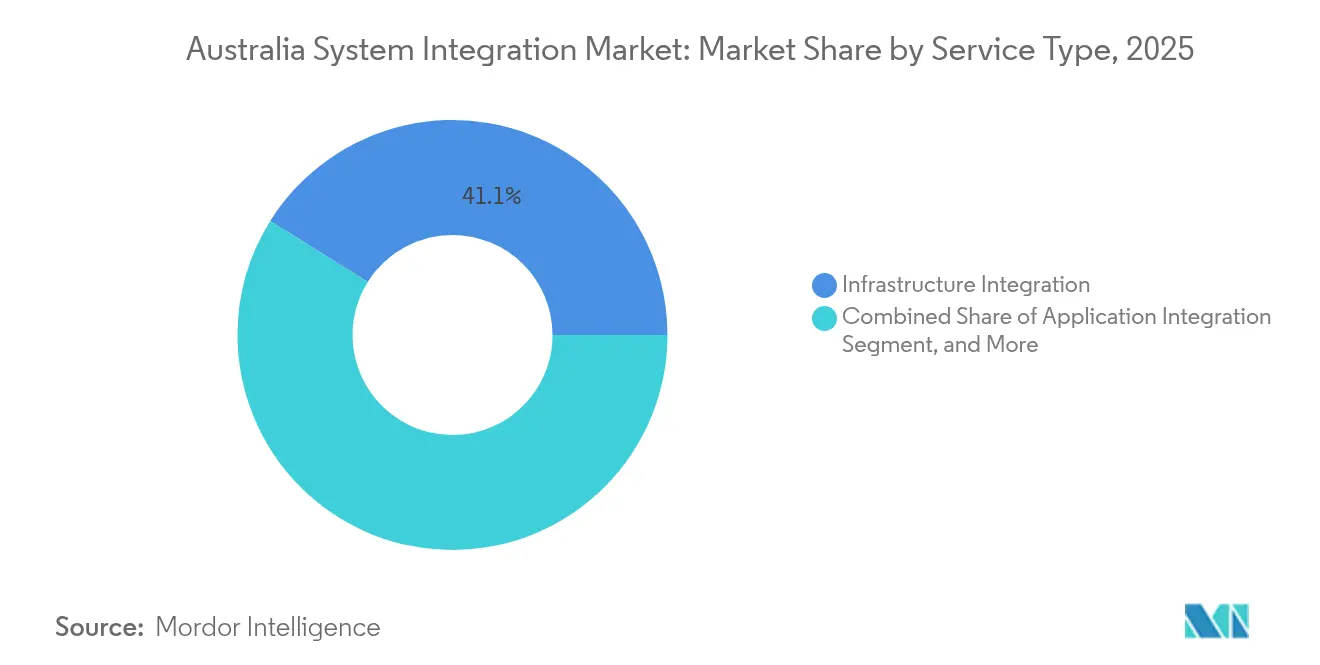

- Par type de service, l'Intégration d'Infrastructure a dominé avec 41,10 % de la part du marché de l'intégration de systèmes en Australie en 2025, tandis que l'Intégration de Données devrait se développer à un TCAC de 14,25 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud a représenté 57,80 % de la taille du marché de l'intégration de systèmes en Australie en 2025 et croît à un TCAC de 15,08 % jusqu'en 2031.

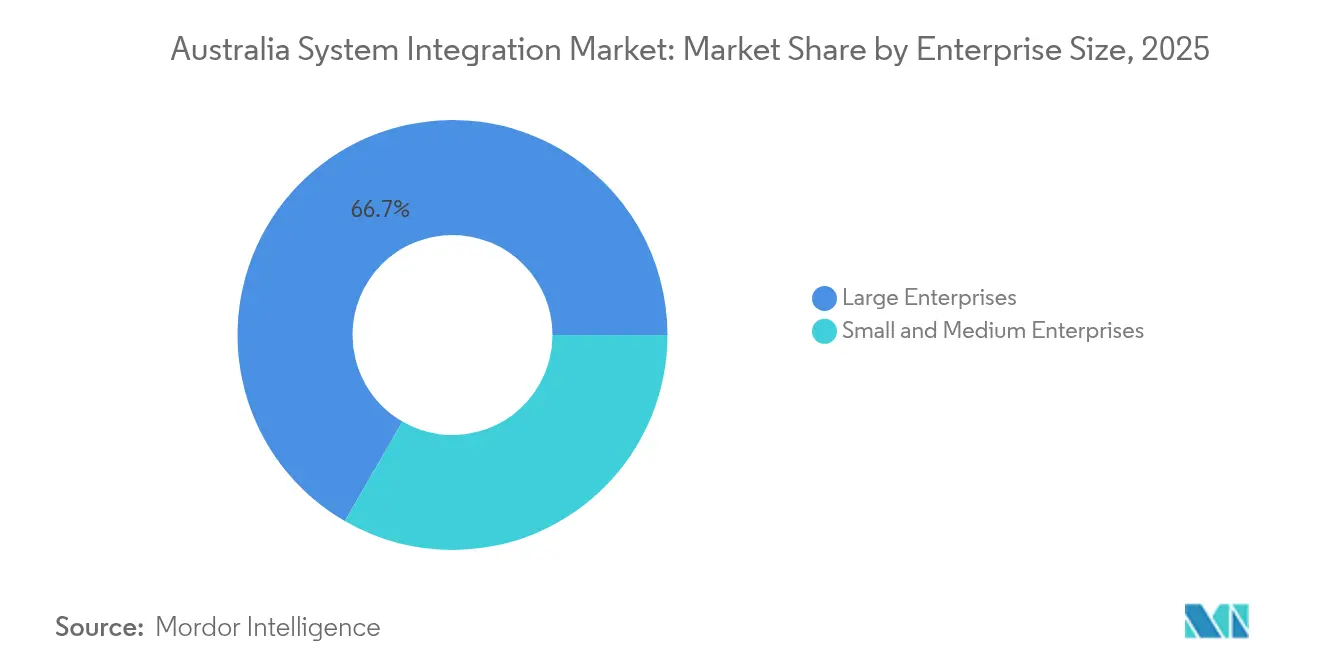

- Par taille d'entreprise, les grandes entreprises détenaient 66,65 % de la part du marché de l'intégration de systèmes en Australie en 2025 ; les PME enregistrent le TCAC projeté le plus élevé à 14,05 % jusqu'en 2031.

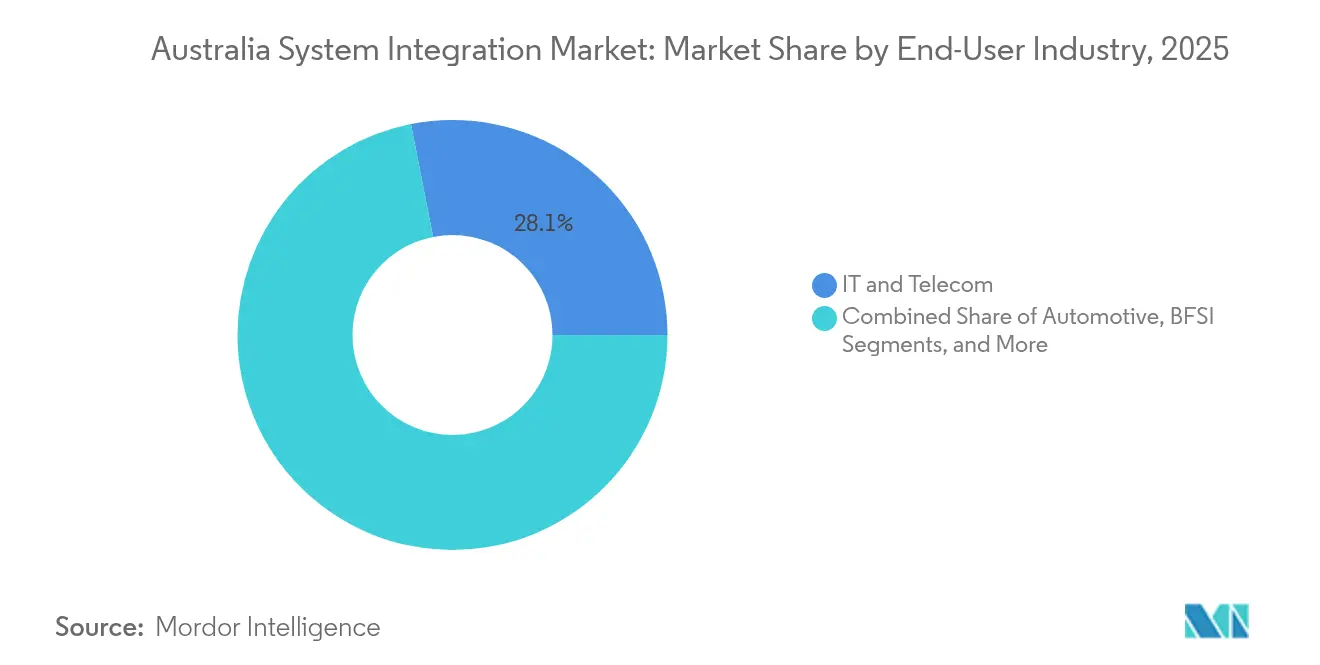

- Par secteur d'activité des utilisateurs finaux, l'IT et les Télécommunications ont capturé 28,10 % de la part des revenus en 2025, tandis que la Santé progresse à un TCAC de 14,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Intégration de Systèmes en Australie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la migration vers le cloud parmi les entreprises australiennes | +3.2% | National, avec concentration à Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Investissements nationaux dans les infrastructures numériques (NBN, Identité Numérique) | +2.8% | National, avec déploiement prioritaire dans les zones régionales | Long terme (≥ 4 ans) |

| Adoption accélérée de l'IoT dans les ressources et les projets de villes intelligentes | +2.1% | Australie-Occidentale, régions minières du Queensland, grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Impératifs de l'unification des données pour la conformité ESG | +1.9% | National, avec adoption précoce dans les entités cotées à l'ASX | Court terme (≤ 2 ans) |

| Programmes d'intégration des capacités souveraines de défense | +1.5% | Australie-Méridionale, Australie-Occidentale, ACT | Long terme (≥ 4 ans) |

| Émergence des besoins d'intégration en R&D dans les technologies quantiques | 0.8% | Queensland, pôles d'innovation de Nouvelle-Galles du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Migration vers le Cloud parmi les Entreprises Australiennes

Les organisations australiennes continuent de re-platformer les charges de travail critiques vers des clouds publics et souverains, alors que les hyperscalers s'engagent à investir plus de 18 milliards AUD (11,65 milliards USD) dans la capacité des centres de données nationaux. Woolworths a migré 90 % de ses données vers Google Cloud, triplant les analyses en libre-service et réduisant les fenêtres de reprise après sinistre de cinq jours à deux heures. Le passage vers des architectures API-first et pilotées par les événements permet une intégration applicative quasi en temps réel, visible dans le lancement de MILKRUN par Woolworths, construit en quatre mois sur une pile de commerce headless. À mesure que les conceptions composables remplacent les liens point à point, le marché de l'intégration de systèmes en Australie bénéficie de contrats de consolidation de plateformes plus importants et d'une demande d'orchestration native du cloud.

Investissements Nationaux dans les Infrastructures Numériques (NBN, Identité Numérique)

Les programmes fédéraux et étatiques créent des normes obligatoires qui stimulent des dépenses d'intégration soutenues. La Nouvelle-Galles du Sud a investi 21 millions AUD (13,59 millions USD) dans l'Identité Numérique et les Justificatifs Vérifiables pour 2024-25, tandis que la Vue Client Unique de Service NSW utilise la diffusion en continu d'événements pour connecter plus de 70 agences. La Loi sur l'Identité Numérique de 2024 oblige les entités publiques à adopter des cadres communs, avec des répercussions sur les partenaires du secteur privé. L'intégration dans le domaine de la santé s'accélère à mesure que le Plan National d'Interopérabilité achève 14 des 44 actions, améliorant l'échange de données pour la sécurité des patients.[1]Agence Australienne de Santé Numérique, "Mise à Jour des Progrès du Plan National d'Interopérabilité," digitalhealth.gov.au Ces déploiements ancrent une demande à long terme dans les couches ERP, d'identité et d'échange de données du marché de l'intégration de systèmes en Australie.

Adoption Accélérée de l'IoT dans les Ressources et les Projets de Villes Intelligentes

Les flottes de camions de transport autonomes à la mine Koodaideri de Rio Tinto et les plateformes de jumeaux numériques chez BHP illustrent l'intégration de la périphérie au cloud qui relie la technologie opérationnelle à l'analytique d'entreprise. Du côté urbain, la Commission Australienne des Marchés de l'Énergie impose un déploiement à 100 % de compteurs intelligents d'ici 2030, entraînant une ingestion de données à haut volume et une orchestration des appareils.[2]Commission Australienne des Marchés de l'Énergie, "Voie de Mise en Œuvre des Compteurs Intelligents," aemc.gov.au La recherche sur le véhicule-à-réseau prédit des économies annuelles de 960 AUD (621,17 USD) par véhicule électrique grâce au commerce d'énergie bidirectionnel, mettant en évidence de nouveaux modèles d'intégration pour les services publics. Ces déploiements étendent le marché de l'intégration de systèmes en Australie au-delà des domaines informatiques classiques vers des environnements industriels en temps réel.

Impératifs de l'Unification des Données pour la Conformité ESG

Plus de 6 000 entités doivent déposer des informations financières liées au climat à partir de janvier 2025 en vertu du Projet de Loi d'Amendement des Lois du Trésor de 2024. Les entreprises intègrent les données de gestion de l'énergie, de la chaîne d'approvisionnement et des finances pour se conformer aux Normes Australiennes de Reporting sur la Durabilité. Les premiers adoptants comme NoviqTech et Livium tokenisent les données de recyclage des batteries sur des registres distribués pour satisfaire aux pistes d'audit. Le couplage de la durabilité avec le reporting financier accroît la demande de hubs de données unifiés et d'automatisation des flux de travail, élargissant le marché de l'intégration de systèmes en Australie.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie aiguë de professionnels qualifiés en intégration | -2.4% | National, avec un impact sévère dans les zones régionales | Court terme (≤ 2 ans) |

| Coûts élevés de migration des systèmes hérités | -1.8% | National, concentré dans les grandes entreprises et le gouvernement | Moyen terme (2-4 ans) |

| Complexités de souveraineté des données et de conformité entre États | -0.9% | National, avec des exigences variables au niveau des États | Moyen terme (2-4 ans) |

| Hausse des prix de l'énergie affectant le retour sur investissement de l'intégration sur site | -0.7% | National, avec un impact plus élevé dans les industries à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie Aiguë de Professionnels Qualifiés en Intégration

L'Australie a besoin de 60 000 travailleurs supplémentaires dans les TIC chaque année, mais les filières universitaires et les programmes de migration peinent à répondre à la demande. ServiceNow prévoit un déficit de compétences numériques de 600 000 travailleurs d'ici 2028, poussant les agences et les entreprises à externaliser, automatiser et améliorer les compétences.[3]ServiceNow, Plateforme IA ServiceNow pour tout secteur,

servicenow.com Les modèles de prestation offshore se développent, mais les procédures de visa ralentissent la montée en puissance pour les rôles critiques. La rareté des talents fait grimper les salaires et les délais de projet, réduisant les marges sur l'ensemble du marché de l'intégration de systèmes en Australie.

Coûts Élevés de Migration des Systèmes Hérités

L'inflation fait augmenter le prix des mises à niveau des centres de données, du câblage et des équipements électriques jusqu'à 12 %, augmentant les budgets globaux des projets. Westpac a réservé 30 % de son budget technologique annuel de 1,8 à 2 milliards AUD (1,16 à 1,29 milliard USD) pour un programme de simplification sur quatre ans qui réduira 180 plateformes à 60. Les organisations évaluent le coût du maintien en vie des systèmes vieillissants par rapport à une refactorisation complète. Le poids des coûts tempère certains investissements, freinant la croissance à court terme du marché de l'intégration de systèmes en Australie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Intégration de Données Stimule la Transformation Numérique

En 2025, l'Intégration d'Infrastructure a représenté 41,10 % de la part du marché de l'intégration de systèmes en Australie, une position consolidée par les flux de travail du Réseau National à Haut Débit et les déploiements de compteurs intelligents. Cependant, l'Intégration de Données se développe à un TCAC de 14,25 % et devrait être le principal contributeur aux ajouts de taille du marché de l'intégration de systèmes en Australie jusqu'en 2031. La demande s'intensifie à mesure que le reporting ESG intègre les données transactionnelles, opérationnelles et clients dans des lacs communs pour l'analytique.

Le pivot de la connectivité vers l'orchestration des données est évident dans la Vue Client Unique de Service NSW, où des flux en temps réel relient des ensembles de données provenant de plus de 70 agences. Les architectures prêtes pour le quantique et les services de gestion des API relèvent de la catégorie « Autres » et signalent l'évolution du marché vers des capacités spécialisées. À mesure que les entreprises se modernisent, la croissance de l'Intégration d'Infrastructure se modère, mais sa base installée garantit des revenus stables pour les prestataires de services au sein du marché de l'intégration de systèmes en Australie.

Par Modèle de Déploiement : Les Stratégies Axées sur le Cloud Remodèlent l'Intégration

Le modèle cloud détenait 57,80 % du marché de l'intégration de systèmes en Australie en 2025 et croît à un TCAC de 15,08 %, reflétant la flexibilité des coûts et les investissements des hyperscalers. Les configurations sur site et en cloud privé persistent pour les besoins de latence ou de souveraineté, notamment dans les ressources et la défense. L'IA native du cloud de la Commonwealth Bank a réduit les pertes liées aux arnaques de 50 % grâce à la notation des transactions en temps réel.

Les approches hybrides dominent les nouvelles architectures de projets, Rio Tinto coordonnant l'analytique de périphérie dans les mines avec des tableaux de bord cloud. La nécessité de fédérer les données entre les environnements approfondit la demande de PaaS d'intégration et de passerelles API sécurisées. La taille du marché de l'intégration de systèmes en Australie pour les plateformes d'orchestration hybride devrait afficher les gains de sous-segment les plus rapides au sein de la catégorie de déploiement pendant l'horizon de prévision.

Par Taille d'Entreprise : Les PME Adoptent l'Intégration Native du Cloud

Les grandes entreprises ont capturé 66,65 % du marché de l'intégration de systèmes en Australie en 2025 grâce à des feuilles de route de modernisation pluriannuelles, mais l'adoption par les PME progresse à un TCAC de 14,05 %. Les outils low-code et les modèles d'intégration en tant que service réduisent les barrières à l'entrée. Des entreprises de taille intermédiaire comme HEB Construction ont modernisé leurs flux de travail ERP via Boomi sans lourds investissements en infrastructure.

L'élan des PME exerce une pression sur les prix des services tout en élargissant la base de clients. Pour les grandes entreprises, la complexité domine : l'effort de Westpac pour retirer 120 systèmes hérités illustre le capital lié à la stabilisation de l'intégration. Les prestataires doivent équilibrer les déploiements à l'échelle industrielle avec des offres agiles adaptées aux clients plus petits, élargissant la valeur totale adressable pour le marché de l'intégration de systèmes en Australie.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé Mène la Transformation Numérique

L'IT et les Télécommunications restent le plus grand dépensier, sécurisant 28,10 % de la part des revenus en 2025, mais la Santé est le secteur à la croissance la plus rapide avec un TCAC de 14,72 %. La refonte du Dossier de Santé Personnel (228,7 millions AUD) (147,98 millions USD) et le Plan National d'Interopérabilité stimulent les intégrations de dossiers médicaux électroniques et la messagerie sécurisée. La Commission de Productivité estime des économies potentielles de plus de 5 milliards AUD (3,24 milliards USD) par an grâce à une meilleure adoption du numérique.

Les mines et les ressources ne sont que légèrement en retrait, car le transport autonome et les jumeaux numériques poussent vers une intégration à haute bande passante et faible latence. Le commerce de détail et le commerce électronique exploitent des boucles de données omnicanales, Woolworths dépassant 8 milliards AUD (5,18 milliards USD) de ventes en ligne qui dépendent de flux d'inventaire en direct. L'énergie, les services publics et la défense ajoutent chacun des exigences spécifiques à leur domaine, élargissant la portée du marché de l'intégration de systèmes en Australie.

Analyse Géographique

L'activité d'intégration se concentre autour des métropoles de la côte est, Sydney et Melbourne accueillant la majorité des sièges sociaux d'entreprises et des régions des hyperscalers. La Nouvelle-Galles du Sud est à la tête des programmes du secteur public tels que le déploiement de l'Identité Numérique de 21 millions AUD (13,59 millions USD) et la consolidation ERP PaTH de 200 millions AUD (129,41 millions USD), ancrant des contrats importants pour les intégrateurs de systèmes. Les réformes de la santé et des transports en Victoria contribuent à un volume de projets supplémentaire. Dans ce corridor, les prestataires de services développent des pratiques dédiées pour capter des revenus récurrents de services gérés, alimentant le marché de l'intégration de systèmes en Australie.

L'investissement du Queensland dans l'informatique quantique positionne Brisbane comme un pôle spécialisé pour l'intégration haute performance. La recherche sur la mobilité aérienne avancée dans cet État renforce également les charges de travail aérospatiales et de défense qui nécessitent une gestion des données à faible latence. La ceinture minière d'Australie-Occidentale commande une intégration spécialisée des technologies opérationnelles autour des flottes autonomes et de l'analytique de périphérie. Ces déploiements à forte composante OT illustrent la diversification régionale du marché de l'intégration de systèmes en Australie.

Les zones régionales et éloignées bénéficient des mises à niveau du NBN et du mandat de pénétration nationale des compteurs intelligents, étendant la demande d'orchestration des appareils de terrain. L'Australie-Méridionale tire profit des contrats de défense tels que les systèmes de frégates de classe Hunter, tandis que la Tasmanie et le Territoire du Nord se taillent des niches dans les énergies renouvelables et la numérisation des services gouvernementaux. Bien que plus modestes en valeur monétaire, ces projets diffusent les opportunités d'intégration au-delà des capitales, élargissant l'empreinte du marché de l'intégration de systèmes en Australie.

Paysage Concurrentiel

Le marché de l'intégration de systèmes en Australie est modérément concentré. Les cabinets de conseil mondiaux — Accenture, IBM, Deloitte, Capgemini — obtiennent de grands mandats de transformation grâce à leur envergure et aux cadres gouvernementaux. Accenture a dirigé le déploiement PaTH de la Nouvelle-Galles du Sud, intégrant 60 000 utilisateurs dans 75 agences. Capgemini a renforcé son expertise cloud en acquérant Empired en 2024, tandis que Deloitte a racheté Efficientia Solutions pour approfondir l'intégration dans le secteur manufacturier.

Les spécialistes locaux se différencient par leur expertise sectorielle et des cycles plus rapides. La fusion CSO Group-xAmplify a créé un intégrateur axé sur l'IA de 100 millions AUD (64,70 millions USD) dans l'automatisation de la cybersécurité. Telstra Purple, Datacom et MOQdigital captent les marchés intermédiaires et régionaux où la proximité et la connaissance du secteur sont déterminantes.

Les prestataires de services indiens tels que HCLTech et Infosys développent leurs effectifs locaux et décrochent des contrats pluriannuels. HCLTech a renouvelé son contrat de services gérés avec Transport for NSW et forme des alliances autour de Nuance de Microsoft pour étendre les capacités d'IA. Les éditeurs de technologies eux-mêmes brouillent les frontières en proposant des orchestrations low-code : Azure Integration Services de Microsoft et l'iPaaS de Boomi permettent aux clients de contourner une partie du codage sur mesure, remodelant subtilement les bassins de valeur au sein du marché de l'intégration de systèmes en Australie.

Leaders du Secteur de l'Intégration de Systèmes en Australie

Accenture Australia

IBM Australia

Deloitte Australia

Telstra Purple

Capgemini Australia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : TCS s'est associé à MUFG Pension & Market Services pour moderniser le paysage des retraites australien d'une valeur de 4 000 milliards AUD (2 590 milliards USD).

- Mai 2025 : Red Earth Energy Storage, Nebula Electronics et ambibox ont dévoilé un « Microgrid-in-a-Box » pour l'intégration solaire résidentielle, le stockage et la recharge des véhicules électriques.

- Avril 2025 : Woolworths a choisi RELEX pour optimiser le réapprovisionnement dans 1 400 magasins et centres de distribution.

- Mars 2025 : ABB et Allied Green Ammonia ont convenu d'accélérer les projets d'intégration de l'hydrogène vert.

- Février 2025 : Rohde and Schwarz a remporté un contrat de systèmes de communications pour les trois premières frégates de classe Hunter.

- Janvier 2025 : HCLTech et Microsoft ont déployé des expériences de fans basées sur l'IA générative pour l'application mobile de Cricket Australia.

Research Methodology Framework and Report Scope

Définitions du Marché et Couverture Principale

Notre étude définit le marché de l'intégration de systèmes en Australie comme la valeur générée lorsque des entreprises spécialisées assemblent des sous-systèmes matériels, logiciels et réseau disparates en un environnement sécurisé et interopérable unique, couvrant les parcs sur site et cloud. Les services de conseil, d'intégration d'infrastructure, d'applications et de données destinés aux utilisateurs finaux dans les environnements d'entreprise, gouvernementaux et d'industries critiques sont inclus dans le périmètre.

Exclusion du périmètre : les licences logicielles autonomes, le développement de logiciels sur mesure qui n'aboutit pas à une intégration multi-systèmes, et les contrats de pur renforcement des effectifs sont exclus.

Aperçu de la Segmentation

- Par Type de Service

- Intégration d'Infrastructure

- Intégration d'Applications

- Intégration de Données

- Autres

- Par Modèle de Déploiement

- Sur Site

- Cloud

- Par Taille d'Entreprise

- Grandes Entreprises

- Petites et Moyennes Entreprises

- Par Secteur d'Activité des Utilisateurs Finaux

- Automobile

- Aérospatiale et Défense

- IT et Télécommunications

- BFSI

- Santé

- Pétrole et Gaz

- Énergie et Services Publics

- Mines et Ressources

- Commerce de Détail et Commerce Électronique

- Autres

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont interrogé des responsables de pratiques d'intégration dans des cabinets de conseil de premier rang, des responsables d'alliances de plateformes cloud et des responsables des achats publics en Nouvelle-Galles du Sud, en Victoria et dans l'ACT. Les entretiens ont validé les fourchettes de prix, les délais des cycles de projets et la part croissante des offres d'intégration gérée de type abonnement, tandis que de courtes enquêtes en ligne auprès des DSI de moyennes entreprises ont clarifié les déclencheurs et les contraintes d'adoption.

Recherche Documentaire

Nous avons commencé par cartographier la demande d'intégration en Australie par rapport aux indicateurs macroéconomiques publiés par le Bureau Australien des Statistiques, les budgets technologiques de l'Agence de Transformation Numérique et la Stratégie d'Économie Numérique du Département de l'Industrie. Les publications des associations professionnelles de l'Association Australienne de l'Industrie de l'Information et de l'Alliance IoT Australie, ainsi que des articles évalués par des pairs sur les modèles de migration vers le cloud publiés dans le Journal of Systems and Software, ont fourni des ratios d'adoption de référence. Nos analystes ont ensuite extrait les répartitions des revenus des rapports annuels des intégrateurs accessibles via D&B Hoovers et ont examiné les attributions de projets locaux enregistrées sur Tenders Info. Les flux Dow Jones Factiva ont été surveillés pour capturer les contrats remportés en cours d'année et les activités de fusion qui modifient les parts de marché. Cette liste est illustrative et non exhaustive, et de nombreux autres documents publics ont été consultés pour corroboration.

Dimensionnement du Marché et Prévisions

Une construction descendante part des dépenses nationales en services informatiques, isole les lignes pertinentes pour l'intégration à l'aide de ratios de pénétration tirés des recherches documentaires et primaires, puis est recoupée avec des agrégations ascendantes des fournisseurs et des prix de vente moyens échantillonnés multipliés par les volumes de projets. Des variables telles que les taux de migration des charges de travail cloud, les ajouts de capacité des centres de données, les effectifs de la main-d'œuvre technologique et les délais de conformité fédérale en matière de cybersécurité alimentent une régression multivariée qui génère la tendance de prévision. Les lacunes dans les divulgations de revenus des fournisseurs sont comblées par des vérifications auprès des canaux de distribution et des fourchettes de scénarios avant que nous ne fixions la valeur de l'année de base.

Validation des Données et Cycle de Mise à Jour

Les résultats sont soumis à des contrôles de variance et de valeurs aberrantes, examinés par des analystes seniors et recalibrés par rapport aux nouveaux flux de contrats chaque trimestre. Mordor actualise le modèle complet annuellement ; les événements importants tels que les changements de politique majeurs déclenchent des mises à jour intermédiaires afin que les clients reçoivent la vue la plus récente.

Pourquoi la Base de Référence de Mordor pour l'Intégration de Systèmes en Australie Mérite une Confiance Inégalée

Les estimations publiées divergent souvent parce que chaque éditeur découpe les lignes de services différemment, choisit des proxys d'entrée distincts et actualise les données selon son propre rythme.

Les principaux facteurs d'écart pour ce marché incluent la question de savoir si l'intégration uniquement industrielle est comptabilisée, si le conseil informatique générique est inclus, et l'année de référence appliquée lors de la conversion.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,31 milliards USD (2025) | ||

| 2,10 milliards USD (2024) | Cabinet de Conseil Régional A | Se concentre uniquement sur les projets d'automatisation industrielle, excluant les couches cloud et applicatives |

| 30,10 milliards USD (2024) | Association Professionnelle B | Regroupe l'ensemble de la pile de services informatiques, gonflant les totaux au-delà des revenus réels de l'intégration |

La comparaison montre que lorsque le périmètre est trop étroit, les totaux s'effondrent, et lorsqu'il est trop large, ils gonflent, tandis que la définition rigoureuse de Mordor, son ensemble de variables transparent et son audit annuel fournissent aux décideurs une base de référence équilibrée et reproductible.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de l'intégration de systèmes en Australie ?

Le marché s'établit à 10,61 milliards USD en 2026 et devrait atteindre 20,35 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de l'intégration de systèmes en Australie ?

L'Intégration de Données se développe à un TCAC de 14,25 % jusqu'en 2031, dépassant toutes les autres catégories de services.

Pourquoi le déploiement cloud est-il si dominant en Australie ?

Le cloud représente 57,80 % de la part de marché en raison des investissements des hyperscalers et des migrations d'entreprises réussies qui mettent en évidence les gains en termes de coûts et d'agilité.

Comment le reporting ESG obligatoire influencera-t-il les dépenses d'intégration ?

Plus de 6 000 entreprises doivent unifier les données de durabilité et financières à partir de 2025, stimulant une demande supplémentaire pour les plateformes d'intégration de données et de reporting.

Quel est le principal frein à la croissance du marché ?

Une pénurie nationale de professionnels qualifiés en intégration réduit d'environ 2,4 points de pourcentage le TCAC prévu.

Dernière mise à jour de la page le: