Taille et part du marché de la floriculture en Australie

Analyse du marché de la floriculture en Australie par Mordor Intelligence

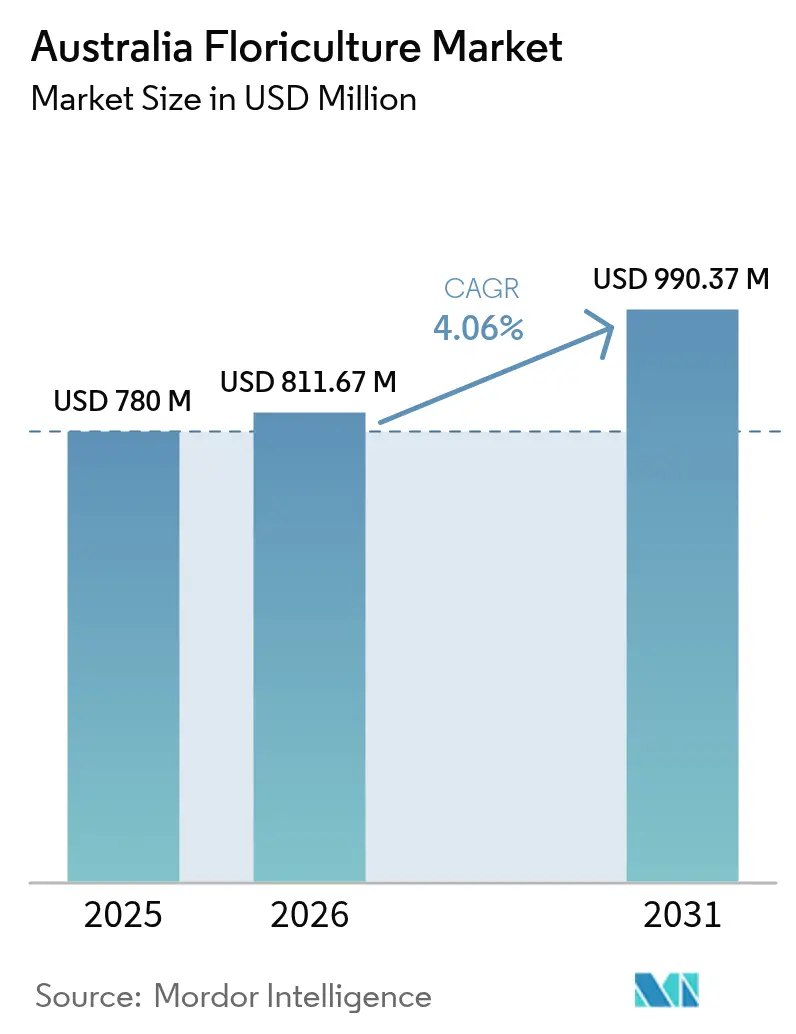

La taille du marché de la floriculture en Australie devrait passer de 780 millions USD en 2025 à 811,67 millions USD en 2026, et devrait atteindre 990,37 millions USD d'ici 2031, à un TCAC de 4,06 % sur la période 2026-2031. Cette croissance reflète une demande des consommateurs résiliente, une adoption plus large des cultures sous abri et l'expansion des circuits d'exportation pour les fleurs indigènes. La consolidation parmi les fleuristes de détail offre aux grands producteurs des volumes de commandes prévisibles, tout en permettant aux supermarchés de développer leurs programmes floraux en marque propre. Les cultures protégées soutiennent désormais environ 1,5 milliard USD de production horticole annuelle, permettant aux producteurs d'allonger les fenêtres de production et d'améliorer la qualité des tiges. La sélection d'espèces indigènes, menée sous l'impulsion des subventions d'AgriFutures Australia, positionne les producteurs australiens pour obtenir des primes à l'exportation, alors que les acheteurs mondiaux recherchent des fleurs distinctives à faible consommation d'eau qui soutiennent les objectifs de durabilité. Les plateformes de commerce électronique captent les consommateurs urbains qui préfèrent la livraison le jour même et une tarification transparente, élargissant ainsi la demande intérieure adressable et compensant les vents contraires liés au fret à l'exportation.

Principaux enseignements du rapport

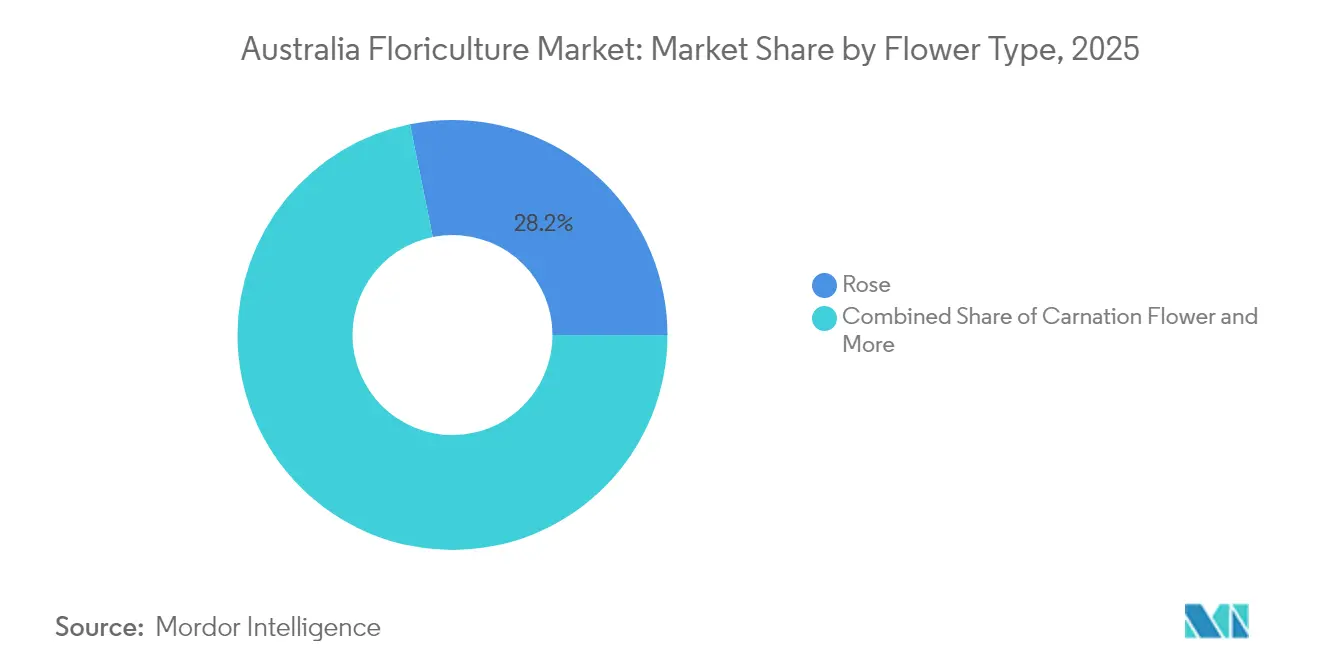

- Par type de fleur, les roses ont dominé avec 28,17 % de la part de marché de la floriculture en Australie en 2025, tandis que les orchidées devraient afficher le TCAC le plus rapide de 6,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la floriculture en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La consolidation croissante des fleuristes de détail stimule la demande en gros | +0.8% | À l'échelle nationale, plus marquée à Sydney, Melbourne et Brisbane | Moyen terme (2-4 ans) |

| Popularité croissante des fleurs coupées indigènes australiennes sur les marchés d'exportation | +0.6% | Centres d'exportation de Victoria et de Nouvelle-Galles du Sud | Long terme (≥ 4 ans) |

| Croissance des plateformes de commerce électronique pour les cadeaux floraux | +0.5% | Principaux centres urbains | Court terme (≤ 2 ans) |

| Expansion des technologies de culture protégée | +0.4% | Ceinture de production du sud-est | Moyen terme (2-4 ans) |

| Subventions gouvernementales en matière de recherche et développement pour les programmes de sélection en floriculture | +0.3% | Pôles de recherche nationaux | Long terme (≥ 4 ans) |

| Achat croissant par les entreprises dans le cadre de politiques de durabilité pour les fleurs cultivées localement | +0.2% | Clusters d'entreprises dans les capitales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La consolidation croissante des fleuristes de détail stimule la demande en gros

Les chaînes florales intégrées et les supermarchés australiens centralisent leurs achats, ce qui permet aux producteurs à grande échelle de sécuriser des contrats d'approvisionnement pluriannuels qui stabilisent les flux de trésorerie. Les fleuristes indépendants s'alignent sur des grossistes nationaux pour accéder à des prix de volume, poussant les producteurs à standardiser les calibres et à investir dans le refroidissement post-récolte. La consolidation est la plus visible dans les zones métropolitaines où les loyers élevés obligent les fleuristes familiaux soit à monter en gamme, soit à quitter le marché. Le leader de la grande distribution Bunnings a estimé une part de 25 % dans la vente au détail de plantes et de fleurs en 2024, signalant une marge de concentration supplémentaire dans les circuits de distribution. Les cycles de réapprovisionnement hebdomadaires des grandes chaînes encouragent l'assemblage mécanisé de bouquets au niveau de l'exploitation, réduisant les coûts logistiques.

Popularité croissante des fleurs coupées indigènes australiennes sur les marchés d'exportation

La sélection de Leptospermum, Acacia, Waxflower et Boronia financée par AgriFutures a amélioré la durée de vie en vase et l'uniformité des tiges, aidant les expéditions à obtenir un positionnement premium auprès des acheteurs américains et japonais. L'Australie a expédié pour 408 890 USD de fleurs coupées indigènes vers les États-Unis en 2024, en hausse de 11 % en glissement annuel. Les espèces indigènes présentent jusqu'à 40 % de besoins en eau inférieurs à ceux des roses traditionnelles, s'alignant avec les politiques d'approvisionnement en matière de responsabilité sociale des entreprises à l'échelle mondiale. Les entreprises des Premières Nations bénéficient des contrats de la Politique d'approvisionnement autochtone du gouvernement, d'une valeur de 9,5 milliards USD depuis 2015, injectant de nouveaux capitaux dans la production de fleurs indigènes.

Croissance des plateformes de commerce électronique pour les cadeaux floraux

L'adoption en ligne induite par la pandémie a ancré la commande numérique comme comportement d'achat permanent. Les consommateurs plus jeunes valorisent le suivi de livraison en temps réel et les abonnements personnalisés, ce qui stimule la fréquence d'achat. Les packs floraux à valeur ajoutée de Lynch Group pour le retrait en magasin des supermarchés illustrent comment les modèles omnicanaux captent la demande impulsive en dehors des heures habituelles des fleuristes. Les paniers moyens augmentent lors des événements de cadeaux de pointe tels que la Saint-Valentin et la Fête des Mères, car les plateformes proposent des ventes additionnelles de vases et de chocolats. Le commerce électronique intérieur atténue l'exposition aux taux de fret à l'exportation volatils.

Expansion des technologies de culture protégée

Les serres et les tunnels hauts protègent les cultures des extrêmes climatiques et réduisent l'utilisation de pesticides en permettant la lutte biologique. La culture protégée est le sous-secteur de la production alimentaire à la croissance la plus rapide en Australie, avec environ 1,5 milliard USD annuellement. Les producteurs utilisant des capteurs d'agriculture intelligente signalent jusqu'à 50 % d'économies d'eau par rapport aux parcelles en plein champ. Les sites de démonstration soutenus par le gouvernement dans les bassins versants de la Grande Barrière de Corail montrent que les systèmes de contrôle climatique augmentent le rendement en tiges de qualité premium de 25 %. Le coût d'investissement reste le principal obstacle à l'adoption, mais les programmes de subventions dans le cadre du régime de Recherche et Développement Rural pour le Profit subventionnent les essais technologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre lors des fenêtres de récolte de pointe | -0.9% | Clusters de production ruraux à l'échelle nationale | Court terme (≤ 2 ans) |

| Incidence croissante des thrips et de la botrytis dans un contexte de réchauffement climatique | -0.6% | Régions côtières humides | Moyen terme (2-4 ans) |

| Les taux de fret volatils érodent la compétitivité des exportations | -0.4% | Exploitations orientées vers l'exportation | Court terme (≤ 2 ans) |

| Plafonds d'attribution d'eau dans le bassin Murray-Darling | -0.3% | Districts irrigués du bassin | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre lors des fenêtres de récolte de pointe

La proportion des exploitations signalant des difficultés à recruter de la main-d'œuvre est passée de 57 % en 2022 à 34 % en 2023, mais les semaines de récolte intense déclenchent encore des surenchères dans la Riverina, où les salaires journaliers ont grimpé à 200-300 USD. La main-d'œuvre contractuelle représente désormais 64 % des effectifs saisonniers en horticulture, ajoutant des frais d'agence au coût des marchandises. Les options de mécanisation restent limitées pour la cueillette délicate des fleurs coupées, perpétuant la dépendance à la main-d'œuvre temporaire.

Plafonds d'attribution d'eau dans le bassin Murray-Darling

Le Plan du bassin a récupéré 2 100 gigalitres pour les débits environnementaux, limitant la disponibilité de l'irrigation et faisant augmenter les prix de l'eau de 45 USD par mégalitre dans les scénarios de rachat modélisés.[1]Source : Bureau australien d'économie et de sciences agricoles et des ressources, « Impacts of Further Water Recovery », agriculture.gov.au La floriculture est en concurrence avec les amandiers, qui nécessitent 12,5 mégalitres par hectare par an, intensifiant les enchères de marché pour une eau rare. Les producteurs se tournent vers des espèces indigènes résistantes à la sécheresse et vers la micro-irrigation pour protéger leurs marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fleur : leadership sur le marché et niches émergentes

Les roses ont conservé 28,17 % de la part de marché de la floriculture en Australie en 2025, grâce à des traditions de cadeaux bien ancrées et un approvisionnement fiable tout au long de l'année grâce aux cultures sous abri. Les orchidées, qui détiennent 9,95 % de part de marché, devraient enregistrer le TCAC le plus élevé de 6,86 %, contribuant significativement à la croissance de la taille du marché de la floriculture en Australie, portée par une durée de vie en vase plus longue et une préférence croissante des consommateurs pour les esthétiques exotiques. Les chrysanthèmes et les lys représentent ensemble une part de 30,74 %, bénéficiant des événements saisonniers et de larges palettes de couleurs adaptées au merchandising en supermarché. Les œillets ancrent les bouquets orientés vers le rapport qualité-prix, mais leur part diminue légèrement à mesure que les acheteurs montent en gamme vers des espèces indigènes premium.

Les économies de production diffèrent : les roses et les orchidées profitent le plus des serres haute technologie qui stabilisent les températures et automatisent l'alimentation. Les fleurs coupées indigènes telles que le Waxflower gagnent du terrain dans les parcelles en plein champ à faibles apports en eau, renforçant les messages de durabilité. La pression des importations touche le plus durement les œillets, car leur longue durée de conservation post-récolte rend le fret maritime viable pour les fournisseurs étrangers, tandis que les restrictions phytosanitaires et la durée de conservation plus courte protègent les catégories de roses et de fleurs indigènes. Les producteurs intègrent des lignes d'assemblage de bouquets pour créer de la valeur ajoutée. Lynch Group est leader grâce à des exploitations à intégration verticale et un conditionnement pour la grande distribution qui soutiennent les programmes des supermarchés.

Analyse géographique

Victoria et la Nouvelle-Galles du Sud contribuent à plus de 60,25 % de la production nationale, tirant parti de leur proximité avec les marchés de gros de Melbourne et de Sydney et du réseau d'irrigation du bassin Murray-Darling. Les plafonds d'eau élèvent le risque opérationnel tout en incitant à des améliorations d'efficacité qui préservent l'expansion de la taille du marché de la floriculture en Australie. Les zones tropicales du Queensland soutiennent des espèces indigènes spécialisées telles que le Leptospermum, qui nécessitent des nuits chaudes, assurant des primes à l'exportation durant les mois d'hiver. La récolte de fleurs sauvages d'Australie-Occidentale fournit des volumes d'exportation de niche vers l'Europe, soutenue par la biodiversité de l'État.

Les clusters de culture protégée se développent le plus rapidement dans les régions du sud-est, où les variations météorologiques extrêmes et le risque de gel justifient l'investissement dans les serres. La Tasmanie conserve un avantage climatique frais pour les cultures de bulbes, notamment les lys, étendant les fenêtres d'approvisionnement nationales. La production du Territoire du Nord se contracte à mesure que les producteurs vétérans prennent leur retraite sans successeurs, soulignant les défis de main-d'œuvre et les coûts logistiques qui réduisent les marges. L'accès au fret influence la part régionale des exportations : la capacité de fret de Sydney favorise les producteurs de Nouvelle-Galles du Sud, tandis que les producteurs d'Australie-Occidentale font face à des coûts de transit intérieur est-ouest plus élevés avant l'exportation.

Le changement climatique incite à des stratégies spécifiques à chaque région : les producteurs côtiers luttent contre les maladies liées à l'humidité et adoptent donc des serres ventilées ; les exploitations de l'intérieur conservent l'eau grâce à l'irrigation goutte-à-goutte souterraine et se concentrent sur des espèces indigènes résistantes à la sécheresse. Des micro-exploitations florales émergent autour de Canberra et d'Adélaïde pour desservir les marchés de producteurs hyperlocaux, en phase avec l'intérêt des consommateurs pour la traçabilité et l'empreinte carbone réduite.

Paysage réglementaire

L'Australie réglemente le commerce des fleurs coupées fraîches et du feuillage principalement par le biais de contrôles fédéraux de biosécurité et d'exportation. Les importations sont régies par le Biosecurity Act 2015 et administrées par le Department of Agriculture, Fisheries and Forestry (DAFF), les conditions d'importation et les modalités de conformité étant gérées via les paramètres de biosécurité du DAFF. Cela inclut les exigences de certification phytosanitaire délivrées par l'organisation nationale de protection des végétaux (ONPV) du pays exportateur, et pour les filières à risque plus élevé, des systèmes de gestion de la chaîne d'approvisionnement et des approches systémiques approuvées par l'ONPV.

Les exportations de plantes et de produits végétaux sont régies par l'Export Control Act 2020 et l'Export Control (Plants and Plant Product) Rules 2021, qui fixent des exigences d'enregistrement, de documentation et d'inspection pour les expéditions commerciales. Pour la flore indigène, les règles environnementales influencent également l'offre. La Nouvelle-Galles du Sud applique un Cut-flower Sustainable Management Plan 2023-2027 dans le cadre de la loi EPBC afin de gérer la récolte et de simplifier le commerce conforme de matériel végétal indigène éligible. Les régimes de biosécurité des États, comme celui de Agriculture Victoria en vertu du Plant Biosecurity Act 2010, ajoutent des restrictions de mouvement et des contrôles de zone qui affectent la logistique intra-étatique et les exigences de confinement des ravageurs pour les producteurs et grossistes.

Analyse de la chaîne de valeur

La chaîne de valeur de la floriculture australienne commence par les intrants tels que le matériel de plantation, les substrats, les engrais, les produits de protection des cultures et les infrastructures de culture protégée. La production se répartit entre systèmes en plein champ et systèmes protégés, la culture protégée étant de plus en plus utilisée pour soutenir un approvisionnement constant tout au long de l'année et garantir la qualité. La manutention post-récolte est l'étape où la valeur est ajoutée, incluant le triage, la mise en bouquet, l'hydratation, la gestion de la chaîne du froid et l'assemblage de bouquets, autant d'éléments qui affectent le gaspillage et la durée de conservation dans le commerce de détail national et les expéditions à l'export.

La distribution repose sur des achats centralisés par les supermarchés et les grands grossistes en fleurs, ainsi que sur des réseaux de fleuristes et des modèles de livraison e-commerce en développement. Lynch Group, en tant qu'opérateur intégré, relie l'approvisionnement agricole à l'emballage et à la distribution pour soutenir les programmes de supermarchés et les formats de retrait en magasin via des packs à valeur ajoutée. Les importations restent une source d'approvisionnement amont essentielle pour les canaux de détail, ce qui accroît la sensibilité aux paramètres de biosécurité et à la documentation. Les producteurs nationaux rivalisent en normalisant les catégories, en investissant dans la réfrigération et en se différenciant par les espèces indigènes, la provenance et des offres axées sur la durabilité. Tout au long de la chaîne, la disponibilité de main-d'œuvre en haute saison, la pression des thrips et de la botrytis dans les zones humides, les contraintes en eau dans les districts irrigués et la volatilité du fret pour les couloirs d'exportation sensibles au facteur temps restent des goulots d'étranglement récurrents.

Opportunités de marché et perspectives d'avenir

La culture protégée et la production technologiquement assistée offrent une voie pratique vers un approvisionnement national plus stable, une amélioration de la qualité et une meilleure efficacité hydrique, en particulier alors que les détaillants centralisent leurs achats et exigent des catégories homogènes. L'Australian Research Council a lancé un centre de formation en culture protégée à l'Université Western Sydney en septembre 2025, axé sur la production de cultures à haute valeur, la santé avancée des cultures et les technologies neutres en carbone. Cela alimente un ensemble de solutions de culture et de post-récolte que les producteurs peuvent appliquer, en complément de l'Australian Protected Cropping Strategy 2021-2030, qui fournit un cadre sectoriel pour des fenêtres de production plus longues et une réduction des perturbations climatiques.

Les opportunités se concentrent autour des fleurs indigènes et de l'offre locale différenciée, soutenues par l'activité de R&D et la préférence des acheteurs pour des produits distinctifs et économes en eau. Les travaux de sélection d'espèces indigènes soutenus par AgriFutures renforcent la constance de qualité export grâce à la durée de vie en vase et à l'uniformité des tiges, tandis que le marketing national met l'accent sur la signalisation d'origine pour aider les producteurs locaux à concurrencer les tiges importées dans les supermarchés. Concernant les offres axées sur la durabilité, l'Australian Organic Horticulture RD&I Strategy 2026-2035, publiée en juin 2026, cible les intrants biologiques et l'agriculture numérique, favorisant des systèmes de production à moindre usage chimique et une premiumisation fondée sur la provenance en floriculture. Au niveau sectoriel plus large, les statistiques officielles indiquant une valeur de l'horticulture australienne de 19,5 milliards d'AUD en 2024-2025 apportent un contexte supplémentaire pour les investissements de modernisation de la chaîne d'approvisionnement, qui profitent également à la logistique des fleurs, à la capacité de chaîne du froid et à l'expansion des environnements contrôlés.

Développements récents du secteur

- Juin 2026 : Lynch Group a achevé un rebranding d'entreprise pour devenir Hasfarm Australia suite à son acquisition par Hasfarm Holdings, une filiale de TPG Capital Asia. Ce changement de marque consolide les opérations sous une nouvelle identité de société mère et reflète un ancrage institutionnel plus profond chez un fournisseur intégré clé. Il renforce la consolidation en cours dans l'approvisionnement en gros, l'emballage et la distribution, qui façonne la manière dont les supermarchés et les grands acheteurs s'approvisionnent en fleurs.

- Décembre 2025 : Une transaction a été finalisée dans laquelle TPG Capital Asia, via Hasfarm Holdings, a acquis Lynch Group dans un accord évalué à 270 millions d'AUD. Ce changement de propriétaire apporte une nouvelle base de capital et une nouvelle structure de gouvernance à l'un des plus grands acteurs fournissant des bouquets emballés et des produits floraux aux principaux canaux de détail. L'acquisition soutient une nouvelle montée en puissance opérationnelle et des investissements dans les capacités de traitement centralisé et de logistique.

- Décembre 2024 : Le gouvernement australien a durci les protocoles d'importation, interdisant Adiantum, Dryopteris, Rosa et Viburnum en provenance d'Argentine et du Japon afin de prévenir le Phytophthora ramorum. Cette mesure a modifié la disponibilité des importations pour certaines lignes et accru le contrôle de conformité pour le matériel floral entrant. Elle a également redirigé une partie de la demande vers les producteurs nationaux capables de substituer les produits restreints et de répondre aux spécifications des détaillants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous dimensionnons le marché de la floriculture australienne comme la valeur des fleurs et plantes ornementales produites et vendues à des fins décoratives, y compris les fleurs coupées et le matériel de pépinière qui circulent via les canaux de gros et de détail en Australie.

Exclusions du périmètre : Nous excluons les fleurs artificielles, les accessoires floraux et les services purs d'aménagement paysager qui ne sont pas vendus en tant que produit floral ou végétal.

Aperçu de la segmentation

- Par type de fleur

- Rose

- Chrysanthème

- Lys

- Œillet

- Orchidée

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie des flux d'offre et de demande de fleurs en Australie, afin que le modèle reflète ce qui est produit localement et ce qui entre par les importations avant d'atteindre les acheteurs finaux. Nous ancrons le jeu de données principal sur des statistiques publiques et des références sectorielles telles que l'Australian Bureau of Statistics, l'Australian Department of Agriculture, Fisheries and Forestry, et les publications de commerce frontalier de l'Australian Border Force.

Pour affiner la couverture des produits, nous examinons également des documents tels que les mises à jour horticoles de Hort Innovation, les notes de classification douanière utilisées dans les rapports commerciaux, et des études horticoles évaluées par des pairs sur les rendements et la culture protégée. Les rapports annuels et présentations aux investisseurs sont vérifiés pour le comportement des prix, la répartition des points de vente et les évolutions de canaux (par exemple, supermarchés et vente en ligne), car ceux-ci peuvent affecter les valeurs de vente. Dans quelques cas, un abonnement payant suivant les expéditions d'importation et d'exportation ainsi qu'une base de données financières d'entreprises payante sont utilisés pour recouper les totaux directionnels. Ces sources sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce que les sources documentaires ne peuvent pas bien expliquer, notamment les échelles de prix, les pertes post-récolte, et la part de volume vendue par chaque canal. Nous échangeons avec des producteurs, des grossistes, des acteurs de la logistique et des décideurs du commerce de détail dans les principaux États producteurs et consommateurs, puis nous revérifions les hypothèses avec des organismes professionnels et des experts indépendants. Les réponses des répondants servent à ajuster les facteurs de conversion et à vérifier la cohérence des totaux de valeur finaux afin qu'ils restent réalistes par rapport aux conditions actuelles du marché.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 16 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 25 % | |

| Petits acteurs : 17 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Nous construisons la valeur globale du marché à l'aide d'une approche descendante qui reconstitue la demande à partir des signaux de consommation de fleurs en Australie et des flux commerciaux, puis la relie à la valeur de la production locale lorsqu'elle est déclarée. Ce qui compte en floriculture n'est pas seulement le volume : le modèle suit les prix de vente moyens par grands groupes de fleurs, les schémas de saisonnalité typiques (Saint-Valentin, fête des Mères, mariages et événements de fin d'année), et l'évolution de la répartition entre approvisionnement national et importations.

Pour ancrer les totaux, des vérifications ascendantes sélectives sont appliquées à l'aide de fourchettes de prix de gros échantillonnées, de rendements indicatifs en plein champ par rapport à la culture protégée, et de parts de canaux déclarées par les acteurs du marché. Lorsqu'une variable n'est pas disponible de manière homogène par type de fleur, nous comblons les lacunes par une logique de substitution, par exemple en utilisant des produits proches ayant des méthodes de culture similaires, avant que les résultats ne soient revus avec les personnes interrogées.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives reflètent différentes trajectoires pour les coûts des intrants, l'expansion des serres et les dépenses discrétionnaires liées aux cadeaux. La vision prospective est ensuite finalisée après alignement des hypothèses avec les attentes des acteurs du secteur concernant la superficie plantée, la disponibilité de main-d'œuvre et les tendances de prix à l'importation.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les résultats du modèle à des signaux indépendants tels que les valeurs d'importation, les séries de valeur de production et les mouvements observés des prix de détail, puis en vérifiant que la dépense par habitant implicite reste dans une fourchette crédible pour l'Australie. Les valeurs aberrantes sont repérées tôt, et les facteurs sous-jacents sont retestés, ce qui conduit souvent à des appels de suivi lorsque les hypothèses de prix, de part de canal ou de pertes semblent incohérentes.

Avant validation finale, le modèle de marché est examiné en plusieurs étapes par un autre analyste qui n'a pas construit la première version, afin de faciliter la détection des erreurs de calcul et des doubles comptages cachés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie les conditions commerciales, le comportement majeur du commerce de détail ou les structures de coût des intrants. Juste avant la livraison, nous effectuons une dernière relecture afin que les chiffres publiés reflètent les informations les plus récentes disponibles.

Estimation du marché de la floriculture australienne par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour la floriculture australienne ne s'alignent souvent pas, car le périmètre peut varier de la production à la sortie de la ferme au chiffre d'affaires de détail, et parce que la couverture des produits peut s'étendre à des articles artificiels ou à la décoration intérieure au sens large. Les différences proviennent également de la manière dont les prix sont convertis en USD, de la normalisation ou non de la saisonnalité, et de la rapidité avec laquelle les anciennes hypothèses sont actualisées.

Certaines estimations externes présentent un « marché des fleurs » plus large qui mélange les marges de détail et des articles non liés à la floriculture dans un même total. Chez Mordor Intelligence, le marché est comptabilisé comme la valeur des produits de floriculture uniquement, avec une couverture par type de fleur alignée sur les catégories cultivées et échangées, et avec des vérifications de prix et de commerce actualisées à l'année de référence en cours.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,78 milliard d'USD (2025) | |

| Revue sectorielle A | 1,14 milliard d'USD (2024) | Utilise une perspective plus large du « marché des fleurs » australien qui peut mélanger les marges de détail et des catégories connexes, et le calendrier de l'année et de la devise peut ne pas correspondre à une évaluation limitée à la floriculture. |

| Source sectorielle B | 1,00 milliard d'USD (2026) | Suit les revenus de vente au détail de fleurs, ce qui capture le chiffre d'affaires au niveau du point de vente et les composantes de service, et n'est donc pas directement comparable à un modèle de valeur de produit floricole. |

L'écart observé dans le tableau s'explique principalement par le niveau auquel la valeur est mesurée, soit à la valeur du produit dans la chaîne floricole, soit au chiffre d'affaires de détail avec marges et services ajoutés. En maintenant le périmètre limité aux catégories de fleurs et de matériel de pépinière, puis en validant à l'aide de signaux commerciaux et tarifaires, l'estimation reste traçable à des intrants clairs qui peuvent être revérifiés chaque année.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la floriculture en Australie en 2026 ?

Le marché est évalué à 811,67 millions USD en 2026.

À quel rythme le marché devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 4,06 % jusqu'en 2031.

Quel segment de fleurs coupées connaît la croissance la plus rapide ?

Les orchidées devraient enregistrer un TCAC de 6,86 % entre 2026 et 2031.

Quel est le principal défi freinant la croissance des exportations ?

Les taux de fret aérien volatils continuent d'éroder les marges à l'exportation pour les fleurs périssables.

Dernière mise à jour de la page le: