Taille et part du marché australien des rayons X numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

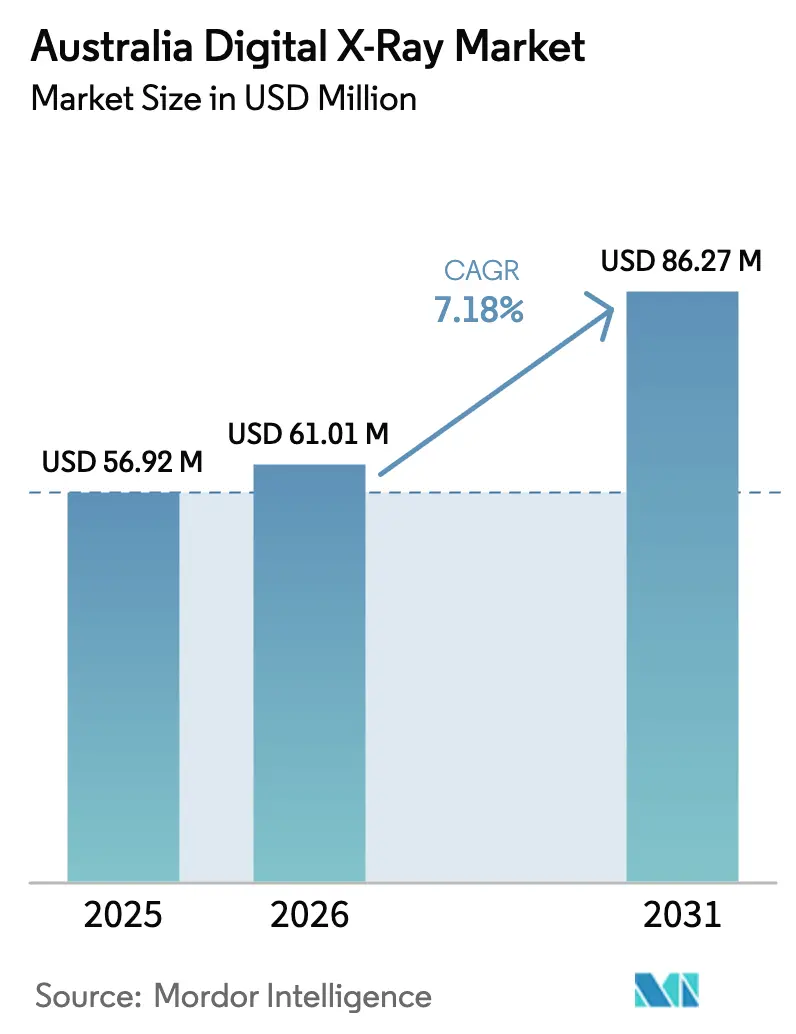

| Taille du marché de l'année de base (2025) | 56.92 Millions de dollars américains |

| Taille du Marché (2026) | 61.01 Millions de dollars américains |

| Taille du Marché (2031) | 86.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des rayons X numériques par Mordor Intelligence

La taille du marché australien des rayons X numériques en 2026 est estimée à 61,01 millions USD, en progression par rapport à la valeur de 2025 de 56,92 millions USD, avec des projections pour 2031 atteignant 86,27 millions USD, soit une croissance à un TCAC de 7,18 % sur la période 2026-2031. La demande croissante d'imagerie au point de soins, les exigences obligatoires de partage de données dans le cadre de My Health Record et la rapide innovation en matière de détecteurs contribuent ensemble à maintenir un dynamisme solide des revenus sur l'ensemble du marché australien des rayons X numériques. Les règles nationales de cybersécurité, bien qu'elles ajoutent de la complexité aux achats, accélèrent le remplacement des systèmes anciens qui ne peuvent pas satisfaire aux exigences de sécurité des dispositifs renforcées de la Therapeutic Goods Administration. Les pénuries de personnel encouragent l'adoption de consoles compatibles avec l'IA qui rationalisent l'acquisition d'images et le tri préliminaire, conférant un avantage stratégique aux fournisseurs qui associent des abonnements logiciels au matériel. La consolidation concomitante des groupes de diagnostic privés accroît le pouvoir d'achat, incitant les fabricants d'équipements d'origine à se différencier par une ergonomie mobile, des détecteurs flexibles et un archivage en nuage intégré.

Principaux enseignements du rapport

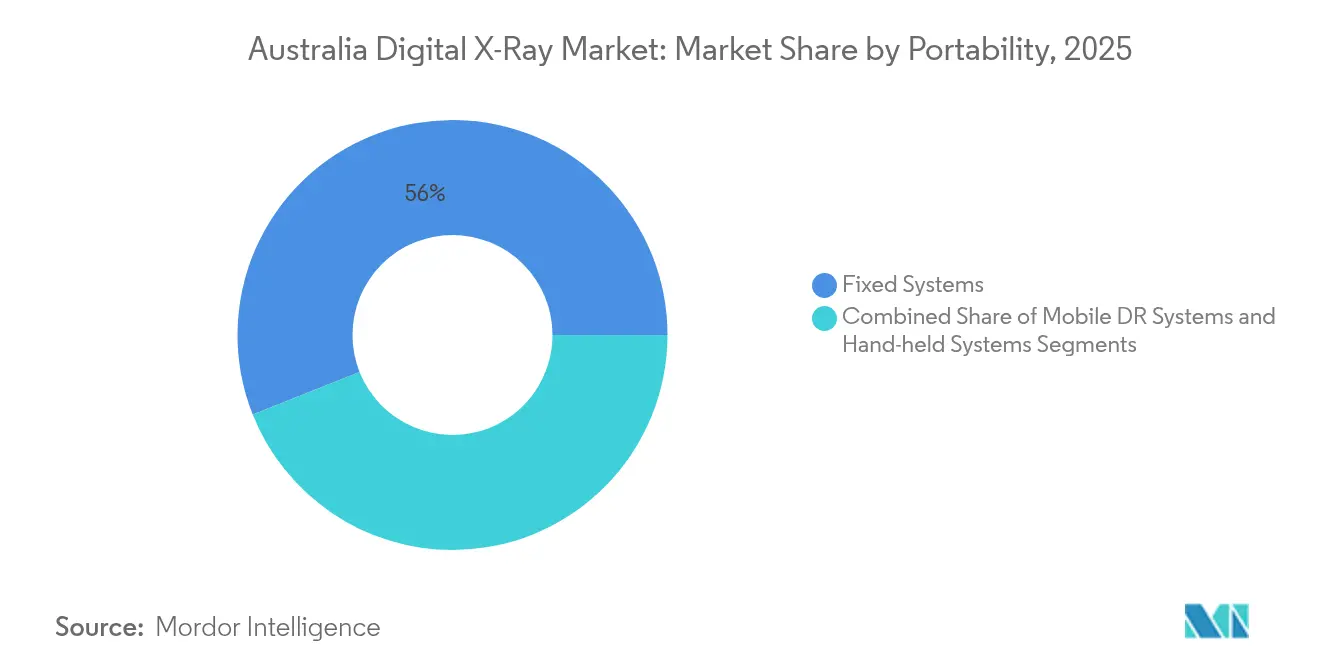

- Par portabilité, les systèmes fixes détenaient 56,02 % de la part du marché australien des rayons X numériques en 2025. Les unités DR mobiles devraient afficher un TCAC de 10,05 % d'ici 2031, le plus rapide de tous les segments de portabilité.

- Par type de panneau détecteur, le silicium amorphe représentait 45,10 % de la taille du marché australien des rayons X numériques en 2025. Les panneaux IGZO flexibles devraient progresser à un TCAC de 10,4 % entre 2026 et 2031.

- Par application, l'imagerie orthopédique était en tête avec une part de revenus de 38,25 % en 2025, tandis que l'adoption des rayons X numériques dentaires progresse à un TCAC de 9,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques multi-spécialités représentaient 46,12 % des revenus de 2025 ; les centres d'imagerie diagnostique connaissent la croissance la plus rapide, avec un TCAC de 8,72 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des rayons X numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et demande croissante d'imagerie | +2.1% | Nouvelle-Galles du Sud, Victoria, Queensland | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies chroniques | +1.8% | National ; plus élevée dans les zones régionales | Moyen terme (2-4 ans) |

| Innovations rapides en matière de détecteurs et de flux de travail basés sur l'IA | +1.5% | Centres urbains ; expansion vers les zones régionales | Court terme (≤ 2 ans) |

| Impulsion gouvernementale pour télécharger les images vers My Health Record | +1.3% | Mandat national | Moyen terme (2-4 ans) |

| Adoption croissante de la télémédecine et du diagnostic à distance | +0.8% | Zones rurales et éloignées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et demande croissante d'imagerie

La proportion d'Australiens âgés de 65 ans et plus devrait atteindre 4,2 millions d'ici 2030, une cohorte qui, historiquement, subit 40 % plus de procédures radiographiques par habitant que les groupes plus jeunes[1]Institut australien de la santé et du bien-être, "L'Australie âgée en un coup d'œil," aihw.gov.au. La prévalence plus élevée des troubles musculo-squelettiques au sein de cette population maintient les volumes d'imagerie orthopédique, assurant un débit stable pour les salles hospitalières fixes et stimulant les achats de systèmes de chevet qui réduisent les transferts de patients. L'effet est particulièrement marqué dans les pôles régionaux où se concentrent les personnes âgées, encourageant les autorités sanitaires à acquérir des camions DR mobiles qui circulent entre les cliniques satellites.

Prévalence croissante des maladies chroniques

La moitié de la population adulte vit avec au moins une maladie chronique, et les imageries répétées pour surveiller les complications cardiovasculaires et diabétiques renforcent les perspectives à long terme du marché australien des rayons X numériques. Les algorithmes de réduction de dose de la radiographie numérique et la disponibilité rapide des images s'inscrivent dans les stratégies préventives définies dans la Stratégie nationale de santé préventive, qui promeut des dépistages communautaires fréquents[2]Ministère de la santé, "Stratégie nationale de santé préventive 2025," health.gov.au. Ce soutien politique, conjugué à la baisse continue des prix des détecteurs, rend les unités mobiles grand format attractives pour les campagnes de bien-être municipal.

Innovations rapides en matière de détecteurs et de flux de travail basés sur l'IA

Les panneaux d'oxyde de zinc d'indium et de gallium (IGZO) flexibles pèsent 30 % de moins que les plaques de silicium amorphe conventionnelles tout en maintenant l'efficacité quantique de détection, améliorant ainsi l'ergonomie des équipements portables utilisés dans les services d'urgence. Pro Medicus, leader local du logiciel, a décroché 40 millions AUD de nouveaux contrats d'IA en 2025, illustrant la demande d'algorithmes côté serveur qui hiérarchisent automatiquement les cas et génèrent des comptes rendus structurés. Parallèlement, les cathodes à nanotubes de carbone de Micro-X éliminent les délais de préchauffage des filaments, permettant des dispositifs véritablement à démarrage instantané pour la réponse aux traumatismes en milieu rural.

Impulsion gouvernementale pour télécharger les images vers My Health Record

Tous les prestataires d'imagerie diagnostique doivent transmettre leurs comptes rendus — et, de plus en plus, les images DICOM originales — dans My Health Record dans des délais définis. La feuille de route FHIR R4 de l'Agence australienne de santé numérique fixe une échéance de conformité à 2026, écartant de facto les installations analogiques ou les consoles numériques anciennes dépourvues d'API sécurisées. Les fournisseurs capables de valider un transfert d'images crypté et sans faille remportent les appels d'offres, notamment auprès des petites cliniques qui considèrent l'interopérabilité comme obligatoire plutôt qu'optionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des équipements et contraintes d'investissement | -1.2% | National ; particulièrement aigu dans les zones rurales | Moyen terme (2-4 ans) |

| Pénurie de manipulateurs en radiologie et d'ingénieurs de maintenance | -0.9% | National ; sévère en dehors des métropoles | Long terme (≥ 4 ans) |

| La conformité en cybersécurité auprès de la TGA retarde les achats | -0.7% | National ; affecte les petits prestataires | Court terme (≤ 2 ans) |

| Financement limité et remboursement insuffisant | -0.8% | National ; secteur privé le plus exposé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements et contraintes d'investissement

L'acquisition d'une salle numérique installée au sol peut coûter 500 000 AUD (320 000 USD) avant même les travaux d'aménagement, ce qui met à rude épreuve les budgets des hôpitaux régionaux où les subventions d'investissement privilégient les améliorations des soins urgents plutôt que les salles d'imagerie. Le remboursement Medicare n'est pas totalement aligné sur le profil d'amortissement plus élevé de la radiographie numérique, ce qui atténue les calculs de retour sur investissement pour les cliniques privées. En conséquence, les consoles reconditionnées et les rétrofits de détecteurs représentent une part croissante du marché australien des rayons X numériques, bien que les unités de revente n'incluent que rarement les modules de cybersécurité désormais exigés par la TGA.

Pénurie de manipulateurs en radiologie et d'ingénieurs de maintenance

Les taux de vacance de postes de manipulateurs en radiologie dépassent 15 % dans plusieurs districts de santé ruraux, limitant la capacité de réalisation des examens même lorsque des équipements modernes sont installés. La pénurie s'étend aux ingénieurs sur site, allongeant les temps d'arrêt en cas de dysfonctionnement des détecteurs. Les prestataires recherchent donc des fonctionnalités d'IA qui réduisent le temps de positionnement et permettent la rotation automatique des images, permettant ainsi au personnel junior ou aux infirmières ayant reçu une formation polyvalente de gérer les acquisitions de base. Les fournisseurs qui maintiennent des dépôts de pièces détachées nationaux et des portails de diagnostic à distance gagnent la faveur des acheteurs, car une maintenance rapide sur le terrain réduit les interruptions coûteuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par portabilité : les systèmes mobiles stimulent l'expansion de l'imagerie au point de soins

Les salles fixes ont conservé 56,02 % des revenus de 2025, soulignant leur rôle ancré dans les hôpitaux tertiaires qui nécessitent des tubes suspendus au plafond pour des flux de travail complexes en traumatologie. Pourtant, la taille du marché australien des rayons X numériques pour les unités mobiles devrait passer de 20,9 millions USD en 2026 à 33,74 millions USD d'ici 2031, marquant une trajectoire à deux chiffres. Les centres de diagnostic adoptent les chariots mobiles pour améliorer le débit en unité de soins intensifs, tandis que le Royal Flying Doctor Service équipe ses aéronefs de kits DR légers pouvant être déployés sur des pistes en terre battue.

Les parcs d'unités mobiles intègrent des batteries interchangeables à chaud et des routeurs 5G, permettant le routage automatique des images vers les PACS en nuage pendant le transit. Des fabricants tels que GE Healthcare proposent désormais des formations ergonomiques et des accessoires de protection contre les rayonnements pour atténuer la fatigue du personnel. Même les appareils portables à main — autrefois cantonnés aux cabinets dentaires — font leur entrée dans les services de gériatrie, réduisant les transferts de patients à risque. Alors que la parité de remboursement pour l'imagerie au chevet devient largement acceptée, la part des unités mobiles sur le marché australien des rayons X numériques devrait dépasser 30 % d'ici la fin de la décennie.

Par type de panneau détecteur : les panneaux flexibles stimulent l'innovation mobile

Le silicium amorphe détenait 45,10 % des expéditions de détecteurs en 2025 et reste le cheval de bataille économique pour les salles à fort volume. Cependant, les plaques IGZO flexibles, actuellement un marché de niche modeste, devraient contribuer à 11,1 millions USD de revenus supplémentaires d'ici 2031 sur le marché australien des rayons X numériques. Leurs substrats résistants aux chocs survivent aux chocs dans les environnements mobiles et pèsent moins de 2 kg, facilitant les manœuvres autour des patients sous ventilation assistée. Le dernier modèle de Fujifilm a atteint un indice de protection IP56, garantissant une utilisation sécurisée en extérieur lors du triage en cas de catastrophe.

En complément du matériel, les fournisseurs d'IA calibrent les noyaux de reconstruction pour chaque type de panneau, assurant une cohérence des niveaux de gris sur les réseaux multi-sites. Les détecteurs CMOS, appréciés pour les protocoles pédiatriques à faible dose, conservent une clientèle fidèle dans les hôpitaux pour enfants spécialisés, mais accusent un retard dans l'adoption grand public en raison de coûts unitaires plus élevés. Combinés, ces évolutions technologiques orientent vers une combinaison diversifiée de détecteurs dans laquelle les établissements sélectionnent les chimies de panneau en fonction de la durabilité, de l'efficacité quantique et de la compatibilité avec les flux de travail.

Par application : la numérisation dentaire accélère l'adoption dans les cabinets privés

L'imagerie orthopédique a ancré la taille du marché australien des rayons X numériques à 23,37 millions USD en 2026, bénéficiant d'une part de procédures de 38,25 % tirée par les évaluations des maladies articulaires dégénératives. La radiographie dentaire, historiquement fondée sur le film, connaît une avancée rapide avec un TCAC de 9,55 % alors que les cabinets investissent dans des systèmes panoramiques et de tomographie volumique à faisceau conique qui s'intègrent aux flux de travail CAO/FAO en salle de soins. Le remboursement CMS reconnaît désormais les codes panoramiques numériques, raccourcissant les délais de rentabilisation pour les petits cabinets.

Les applications thoraciques et cardiovasculaires maintiennent un débit stable dans les hôpitaux métropolitains, mais la croissance est plafonnée par la concurrence des modalités TDM et IRM. À l'inverse, les inspections vétérinaires et industrielles émergent comme des niches adjacentes. Les opérateurs miniers en Australie-Occidentale déploient des kits DR robustifiés pour évaluer l'intégrité des soudures sur site, élargissant les sources de revenus des fournisseurs au-delà des soins cliniques. Dans toutes les catégories, les outils de superposition par IA qui signalent les fractures ou les nodules pulmonaires ajoutent des couches de revenus par abonnement et différencient les consoles haut de gamme.

Par utilisateur final : les centres de diagnostic élargissent la portée du marché

Les hôpitaux et les cliniques multi-spécialités représentaient 46,12 % des dépenses en systèmes de 2025, tirant parti de leurs larges combinaisons de cas et de leur présence opérationnelle 24h/24 et 7j/7 pour justifier les salles à montage au plafond. Pourtant, les chaînes d'imagerie diagnostique affichent désormais la progression la plus rapide, avec un TCAC de 8,72 % qui dépasse les budgets des soins hospitaliers. Leur croissance s'inscrit dans la continuité de fusions telles que le rapprochement d'Integral Diagnostics avec Capitol Health, générant un réseau de 240 sites capable de négocier des prix de détecteurs en volume.

Les centres d'imagerie sont également pionniers dans les modèles de téléradiologie : les examens réalisés dans des succursales régionales sont téléchargés vers des PACS en nuage pour une lecture après les heures d'ouverture par des radiologistes urbains, exploitant les atouts de connectivité du marché australien des rayons X numériques. Les unités de dépistage mobiles, souvent exploitées par des consortiums public-privé, renforcent les objectifs gouvernementaux visant à améliorer l'accès aux soins des populations autochtones, tandis que les établissements de soins aux personnes âgées adoptent des mini-chariots pouvant naviguer dans des couloirs étroits. Collectivement, ces déploiements diversifiés illustrent comment la segmentation par utilisateur final oriente des feuilles de route produits et des offres de services sur mesure.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria ont généré la majeure partie des revenus liés aux équipements en 2024, soutenues par des réseaux hospitaliers denses et une forte concentration de salles d'imagerie privées à Sydney et Melbourne. Les deux États ont achevé le déploiement étendu de My Health Record en avance, de sorte que les prestataires accordent désormais la priorité au matériel dont l'interopérabilité est prouvée lors des évaluations des appels d'offres. Le Queensland est le sous-contributeur régional à la croissance la plus rapide, bénéficiant des flux migratoires de population, des volumes de traumatismes liés au tourisme et d'un secteur minier dynamique exigeant des radiographies thoraciques professionnelles.

L'Australie-Occidentale et l'Australie-Méridionale présentent des schémas d'achat différenciés qui favorisent les équipements mobiles capables de parcourir de longues distances entre des communautés dispersées. En Australie-Occidentale, les équipes de cliniques fly-in-fly-out privilégient les chariots DR ultra-portables bénéficiant d'une connectivité par satellite. L'Australie-Méridionale, quant à elle, s'appuie sur des subventions d'État pour financer les rétrofits de détecteurs dans les hôpitaux communautaires de moindre taille, maximisant ainsi les budgets d'investissement limités.

Le Territoire du Nord et la Tasmanie, bien que représentant des marchés plus petits, affichent des taux de renouvellement des systèmes supérieurs à la moyenne, les gouvernements des États déployant des fourgons compatibles avec l'IA qui dispensent une imagerie sur place dans les communautés autochtones et les districts insulaires. La surveillance réglementaire exercée par l'ACCC garantit que la consolidation des chaînes d'imagerie n'entrave pas la concurrence ; l'approbation de la fusion Integral-Capitol s'est accompagnée d'injonctions de cession dans les banlieues à forte densité pour maintenir un accès équitable. Dans toutes les régions, l'application cohérente des normes de cybersécurité de la TGA oriente les achats vers les fabricants d'équipements d'origine qui assurent un support de micrologiciel en territoire australien.

Paysage concurrentiel

Les conglomérats multinationaux dominent, mais la spécialisation locale façonne la stratégie de mise sur le marché au sein du marché australien des rayons X numériques. Siemens Healthineers, Philips Healthcare et GE Healthcare s'appuient sur des pipelines mondiaux de recherche et développement pour fournir des mises à niveau de détecteurs et d'IA selon des cycles de lancement synchronisés, au service des cadres d'approvisionnement hospitaliers qui exigent une cohérence multi-modalités. Canon Medical et Fujifilm se positionnent sur la réactivité du service, en utilisant des réseaux de distributeurs tels qu'Allrad Imaging pour garantir la livraison des pièces de rechange dans les 48 heures dans toutes les capitales d'État.

L'intensité concurrentielle se concentre de plus en plus sur les logiciels. La plateforme Visage de Pro Medicus, intégrée dans plusieurs consoles GE et Siemens, offre une prise en charge native pour la détection assistée par ordinateur des nodules pulmonaires et l'analyse de l'âge osseux. Les fabricants d'équipements d'origine incapables de fournir des outils d'IA équivalents risquent de subir des pressions de banalisation. L'innovateur local en matière de matériel Micro-X a conclu des accords d'approvisionnement stratégiques avec des agences de défense américaines pour des scanners traumatologiques portables, validant le potentiel d'exportation d'une technologie née à Adélaïde.

Les flux de capitaux privés accélèrent la consolidation parmi les prestataires d'imagerie eux-mêmes, influençant indirectement les choix de matériel. Affinity Equity Partners a acquis Lumus Imaging pour 657 millions USD, conférant à la chaîne un pouvoir de négociation pour exiger une tarification à l'échelle du parc, des audits de cybersécurité et des empreintes de détecteurs standardisées qui réduisent la complexité de la formation. À mesure que les tests d'interopérabilité et les certificats de tests de pénétration deviennent des éléments par défaut des appels d'offres, les barrières à l'entrée sur le marché s'élèvent progressivement pour les petits entrants étrangers.

Leaders du secteur australien des rayons X numériques

Carestream Health

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : des scientifiques du CSIRO ont dévoilé une technique qui entraîne des modèles d'IA à rédiger des comptes rendus de radiographies thoraciques très précis en exposant les algorithmes aux mêmes métadonnées cliniques qu'utilisent les médecins.

- Juin 2024 : SK Telecom a lancé X Caliber, une plateforme d'analyse de radiographies vétérinaires basée sur l'IA, dans le secteur australien de la santé animale.

Périmètre du rapport sur le marché australien des rayons X numériques

Selon le périmètre de ce rapport, les rayons X numériques ou la radiographie numérique constituent une forme d'imagerie par rayons X dans laquelle des capteurs numériques de rayons X sont utilisés à la place des films photographiques traditionnels. Cette méthode présente l'avantage supplémentaire d'une efficacité temporelle et de la capacité à transférer et à améliorer les images numériquement pour une meilleure visibilité. Cette méthode contourne le traitement chimique des films photographiques. L'imagerie par rayons X numériques est très demandée, car elle nécessite une exposition aux rayonnements moins importante que les rayons X traditionnels. Le marché australien des rayons X numériques est segmenté par application (orthopédique, cancer, dentaire, cardiovasculaire et autres applications), technologie (radiographie calculée et radiographie directe), portabilité (systèmes fixes et systèmes portables) et utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes fixes |

| Systèmes DR mobiles |

| Systèmes portables à main |

| Silicium amorphe |

| CMOS |

| IGZO / Panneaux flexibles |

| Orthopédique |

| Imagerie thoracique |

| Cardiovasculaire |

| Dentaire |

| Autres applications |

| Hôpitaux et cliniques multi-spécialités |

| Centres d'imagerie diagnostique |

| Unités de dépistage mobiles |

| Autres utilisateurs finaux |

| Par portabilité | Systèmes fixes |

| Systèmes DR mobiles | |

| Systèmes portables à main | |

| Par type de panneau détecteur | Silicium amorphe |

| CMOS | |

| IGZO / Panneaux flexibles | |

| Par application | Orthopédique |

| Imagerie thoracique | |

| Cardiovasculaire | |

| Dentaire | |

| Autres applications | |

| Par utilisateur final | Hôpitaux et cliniques multi-spécialités |

| Centres d'imagerie diagnostique | |

| Unités de dépistage mobiles | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché australien des rayons X numériques en 2026 ?

Il s'établit à 61,01 millions USD, avec un TCAC projeté de 7,18 % jusqu'en 2031.

Quel est le segment à la croissance la plus rapide au sein de la radiographie australienne ?

Les systèmes de rayons X numériques mobiles, progressant à un TCAC de 10,05 % grâce à la demande croissante d'imagerie au point de soins.

Pourquoi les panneaux détecteurs flexibles gagnent-ils en popularité ?

Leur poids plus léger et leur durabilité accrue conviennent aux unités mobiles, soutenant un TCAC de 10,4 % jusqu'en 2031.

Comment My Health Record influence-t-il les achats d'équipements ?

Les téléchargements d'images obligatoires contraignent les prestataires à remplacer les équipements analogiques par des consoles numériques conformes.

Quel est l'impact des pénuries de manipulateurs en radiologie ?

Les lacunes en matière de personnel encouragent l'adoption de consoles équipées d'IA qui automatisent les tâches de routine et réduisent les temps d'examen.

Qui sont les principaux fournisseurs en Australie ?

Siemens Healthineers, Philips Healthcare, GE Healthcare, Carestream Health et Fujifilm fournissent ensemble plus de 60 % des systèmes expédiés.

Dernière mise à jour de la page le: