Taille et part de marché des protéines animales en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

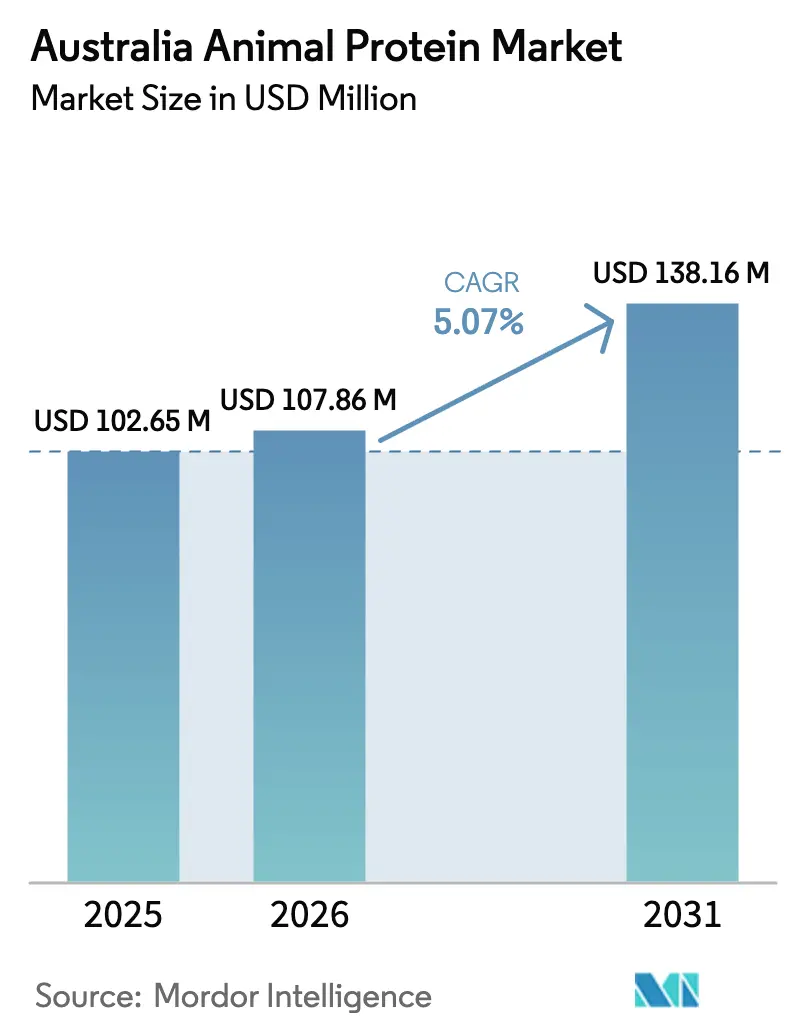

| Taille du marché de l'année de base (2025) | 102.65 Millions de dollars américains |

| Taille du Marché (2026) | 107.86 Millions de dollars américains |

| Taille du Marché (2031) | 138.16 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines animales en Australie par Mordor Intelligence

La taille du marché des protéines animales en Australie était évaluée à 102,65 millions USD en 2025 et devrait croître de 107,86 millions USD en 2026 pour atteindre 138,16 millions USD d'ici 2031, à un TCAC de 5,07 % au cours de la période de prévision (2026-2031). Le marché affiche une croissance soutenue portée par la demande intérieure en protéines laitières et carnées premium, ainsi que par l'augmentation des opportunités d'exportation vers l'Asie, malgré une production nationale de lait réduite et une disponibilité limitée du bétail. Le déclin de la production moyenne de lait par exploitation a eu un impact sur la dynamique du marché et les opérations de la chaîne d'approvisionnement à travers le pays. La production a diminué principalement en raison des inondations et des conditions météorologiques défavorables qui ont affecté les opérations agricoles et la qualité des aliments pour animaux, créant des défis opérationnels pour les agriculteurs et réduisant leur productivité et leur rentabilité. Le marché se développe grâce à l'adoption de technologies de fermentation de précision, de protéines d'insectes et d'extraction du collagène, établissant de nouvelles sources de revenus au-delà des segments conventionnels et réduisant la dépendance aux alternatives d'origine végétale. Ces technologies améliorent la production de protéines en offrant des options durables tout en maintenant les bénéfices nutritionnels que les consommateurs attendent des protéines animales, alors que le secteur répond à l'évolution des préférences des consommateurs et aux normes environnementales.

Principaux enseignements du rapport

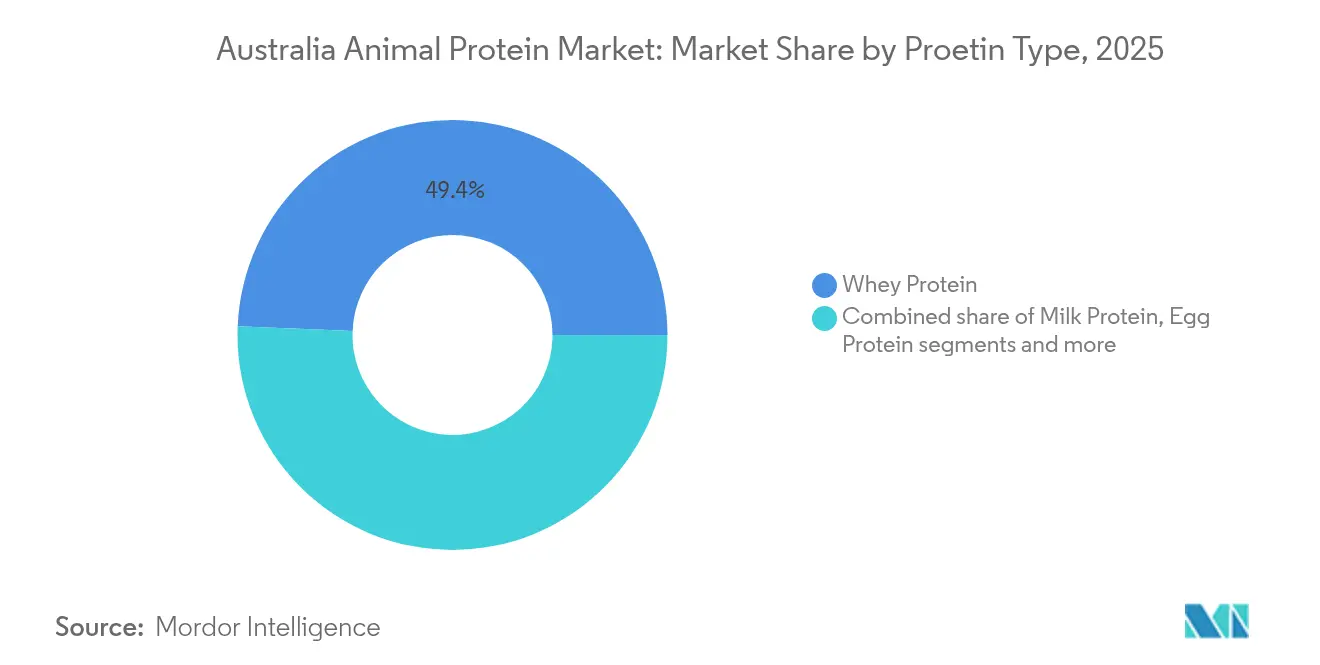

- Par type de protéine, la protéine de lactosérum a dominé le marché avec une part de revenus de 49,35 % en 2025, tandis que le segment caséine et caséinates devrait croître à un TCAC de 6,05 % jusqu'en 2031.

- Par forme, les concentrés de protéines détenaient 34,45 % de la part de marché des protéines animales en Australie en 2025. Le segment hydrolysé devrait croître à un TCAC de 6,61 % jusqu'en 2031.

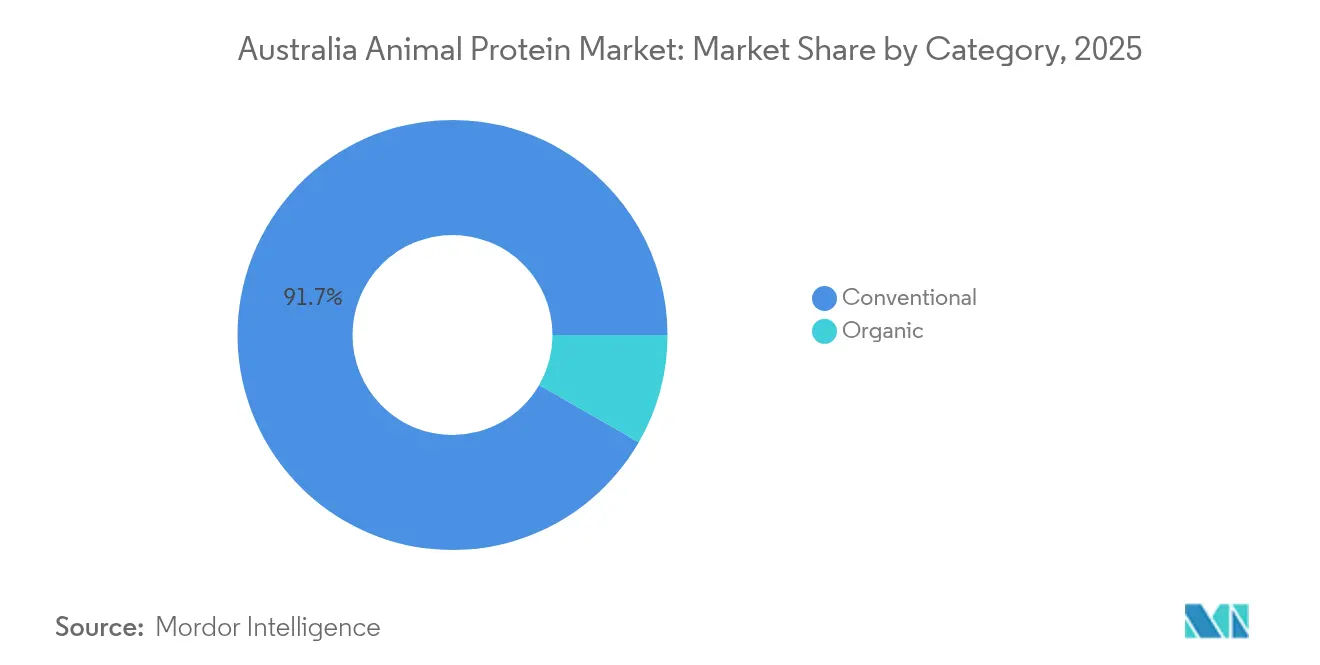

- Par catégorie, les produits conventionnels représentaient 91,68 % de la taille du marché des protéines animales en Australie en 2025. Le segment biologique devrait croître à un TCAC de 6,93 % jusqu'en 2031.

- Par application, les compléments ont capté 49,20 % de la part de revenus en 2025. Le segment soins personnels et cosmétiques croît à un TCAC de 6,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des protéines animales en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la culture du fitness stimulant la demande de protéines | +1.20% | Nationale, avec une concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Demande croissante de protéines laitières fonctionnelles dans la fabrication de produits nutritionnels sportifs | +0.90% | Nationale, avec un potentiel d'exportation vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation en matière de protéines d'insectes pour l'alimentation aquacole réduisant la dépendance à la farine de poisson | +0.70% | Nationale, avec un accent sur les régions aquacoles de Tasmanie et d'Australie-Méridionale | Long terme (≥ 4 ans) |

| Tendance à la premiumisation dans l'alimentation pour animaux de compagnie faisant augmenter les taux d'inclusion de protéines animales | +0.80% | Nationale, avec des segments premium dans les grandes villes | Court terme (≤ 2 ans) |

| Popularité croissante des aliments de commodité à base de protéines | +0.60% | Nationale, avec un accent sur la distribution au détail | Court terme (≤ 2 ans) |

| Utilisation croissante dans les aliments fonctionnels et enrichis | +0.50% | Nationale, avec un accent sur les segments soucieux de leur santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la culture du fitness stimulant la demande de protéines

Le secteur du fitness en Australie connaît une croissance significative, la musculation devenant de plus en plus populaire dans différentes tranches d'âge, stimulant la demande de protéines d'origine animale. Selon la Commission australienne des sports (CAS), au cours de l'exercice financier 2023, 50,2 % des Australiens âgés de 18 à 24 ans et 48 % de ceux âgés de 25 à 35 ans fréquentaient des salles de sport, des clubs de fitness ou des centres sportifs et de loisirs[1]Source : Commission australienne des sports (CAS), "Résultats de l'enquête AusPlay juillet 2022 - juin 2023", ausport.gov.au . Le marché de la nutrition active englobe les poudres protéinées et les compléments de performance, notamment les formules pré-entraînement, les acides aminés, la créatine et d'autres produits de nutrition sportive conçus pour la performance athlétique et la récupération. Le marché continue de se développer grâce au développement de produits. En mai 2024, l'Organisation de recherche scientifique et industrielle du Commonwealth (CSIRO) a lancé Just Meat

, une poudre protéinée à base de viande rouge, en Australie[2]Source : Organisation de recherche scientifique et industrielle du Commonwealth, "Meat you at the gym : A nutritious new protein powder", csiro.au . Ce produit transforme la viande rouge en un complément protéiné riche en nutriments et sans allergènes, adapté aux boules protéinées, aux shakes et aux boissons énergétiques. La poudre conserve le profil complet en acides aminés de la viande rouge tout en offrant une digestibilité et une polyvalence améliorées. Le produit répond à la demande des consommateurs pour des sources de protéines naturelles et peu transformées qui maintiennent la valeur nutritionnelle des aliments entiers. La croissance du marché est en outre soutenue par une supplémentation en protéines accrue chez les utilisateurs de médicaments de type GLP-1 cherchant à maintenir leur masse maigre lors d'une restriction calorique. Le marché australien de la nutrition sportive a évolué grâce à l'innovation produit, les fabricants se concentrant sur des formulations à étiquette propre, des pratiques d'approvisionnement durables et une biodisponibilité améliorée pour s'aligner sur les préférences des consommateurs.

Demande croissante de protéines laitières fonctionnelles dans la fabrication de produits nutritionnels sportifs

La demande de protéines laitières fonctionnelles augmente à mesure que les fabricants de produits nutritionnels sportifs mettent l'accent sur la biodisponibilité et les profils complets en acides aminés dans leurs formulations. Cette croissance est portée par une meilleure compréhension des consommateurs de la qualité des protéines et de son rôle dans la performance athlétique et la récupération. Les investissements stratégiques de Fonterra en septembre 2024, notamment une nouvelle usine de protéines à Studholme et une expansion de 150 millions USD des entrepôts frigorifiques à Whareroa, témoignent de la demande à long terme attendue pour les ingrédients laitiers fonctionnels. Ces investissements visent à augmenter la capacité de production et à répondre à la demande mondiale croissante d'ingrédients protéiques laitiers spécialisés. En juillet 2024, Fonterra s'est associée à Nourish Ingredients pour développer des matières grasses à base de fermentation de précision pour des applications laitières. Cette collaboration se concentre sur la création d'alternatives laitières durables et nutritionnellement optimisées tout en maintenant les propriétés fonctionnelles des protéines laitières traditionnelles. La hausse des coûts des isolats de protéines de lactosérum a stimulé l'innovation dans des méthodes de traitement alternatives et des formulations protéiques hybrides qui maintiennent les caractéristiques de performance tout en gérant les coûts. Les entreprises explorent des technologies de filtration membranaire et des traitements enzymatiques pour améliorer le rendement et la fonctionnalité des protéines. Les variations de prix créent des opportunités pour les fabricants australiens de développer des solutions protéiques efficaces et performantes qui concurrencent les importations tout en soutenant les producteurs laitiers locaux. Ces fabricants investissent dans la recherche et le développement pour améliorer les processus d'extraction des protéines et créer des produits à valeur ajoutée pour les marchés intérieur et international.

Innovation en matière de protéines d'insectes pour l'alimentation aquacole réduisant la dépendance à la farine de poisson

Les entreprises australiennes font progresser la production de protéines d'insectes pour l'alimentation aquacole grâce à des technologies innovantes et des partenariats stratégiques. Par exemple, en mai 2025, Goterra a achevé son premier essai à grande échelle de transformation de protéines d'insectes, produisant de la farine d'insectes contenant plus de 70 % de protéines et environ 12 % de matières grasses, dépassant les exigences du secteur. Cette réalisation fait suite au partenariat de l'entreprise avec Skretting Australia en 2024 pour incorporer de la farine de protéines d'insectes dans l'alimentation aquacole. Cette collaboration démontre le potentiel croissant des solutions protéiques à base d'insectes dans le secteur aquacole. Bardee exploite le plus grand établissement d'élevage d'insectes d'Australie, utilisant des systèmes avancés d'agriculture verticale pour convertir les déchets alimentaires en engrais biologiques certifiés et en protéines animales. L'entreprise a franchi une étape importante en devenant la première exploitation industrielle d'élevage d'insectes au monde à générer des crédits carbone grâce à la valorisation des déchets alimentaires, soulignant les avantages environnementaux de l'élevage d'insectes.

Tendance à la premiumisation dans l'alimentation pour animaux de compagnie faisant augmenter les taux d'inclusion de protéines animales

La préférence croissante des consommateurs pour les produits alimentaires premium pour animaux de compagnie stimule une teneur plus élevée en protéines animales dans les formulations, car les propriétaires d'animaux privilégient la qualité nutritionnelle et la transparence des ingrédients. Cela s'aligne sur la tendance générale vers une meilleure nutrition et des produits de bien-être pour animaux de compagnie. La forte possession d'animaux de compagnie en Australie contribue à l'expansion du marché, les données d'Animal Health Victoria montrant que 58 % des adultes victoriens possédaient des animaux de compagnie en 2023, principalement des chiens[3]Source : Animal Welfare Victoria, "Recensement des animaux de compagnie victoriens", agriculture.vic.gov.au. La croissance de la population animale a accru la demande d'aliments premium pour animaux de compagnie dans tous les canaux de distribution, y compris les animaleries spécialisées et les cliniques vétérinaires. La consolidation du marché est évidente à travers des transactions telles que l'acquisition de Prime100 par Colgate-Palmolive pour sa division Hill's Pet Nutrition en février 2025. Cette acquisition se concentre sur le segment en expansion des aliments frais pour animaux de compagnie, Prime100 proposant des produits premium validés par des vétérinaires qui répondent à la demande du marché pour des formulations riches en protéines et peu transformées. L'expansion du marché australien des aliments pour animaux de compagnie et les exigences croissantes en matière de teneur en protéines créent une demande soutenue de protéines animales de qualité dans la fabrication d'aliments pour animaux de compagnie. Les producteurs australiens tirent parti de leur accès à des sources de protéines premium et à des systèmes d'assurance qualité robustes pour saisir des opportunités d'exportation sur les marchés asiatiques, où la possession d'animaux de compagnie et les dépenses associées continuent de croître.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage aux alternatives d'origine végétale | -1.4% | Nationale, avec un impact plus élevé dans les zones urbaines | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de biosécurité et de traçabilité augmentant les coûts de conformité | -0.8% | Nationale, avec un impact particulier sur les exportateurs | Court terme (≤ 2 ans) |

| Préoccupations éthiques et environnementales concernant les pratiques d'élevage intensif | -0.6% | Nationale, avec un accent sur les consommateurs millenniaux et de la génération Z | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de bien-être animal | -0.4% | Nationale, avec un accent sur les secteurs de l'élevage et de la volaille | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage aux alternatives d'origine végétale

Les alternatives protéiques d'origine végétale gagnent des parts de marché à mesure que les consommateurs privilégient la durabilité environnementale et les considérations de santé dans leurs choix de protéines. En 2023, quatre des six gouvernements d'États australiens ont mis en œuvre des initiatives pour renforcer leurs industries locales de protéines alternatives grâce à des investissements publics ciblés soutenant les agriculteurs et les producteurs alimentaires. Le gouvernement d'Australie-Occidentale a alloué 5 millions AUD pour soutenir la construction d'une usine produisant du lait d'avoine enrichi en protéines de lupin issues de cultures locales[4]Source : Good Food Institute, "Investissement public dans les protéines alternatives pour nourrir un monde en croissance", gfi.org. Si l'acceptation par les consommateurs des régimes flexitariens et d'origine végétale augmente, une résistance significative demeure à l'égard de l'adoption totale des protéines alternatives en raison des préoccupations concernant le goût, la texture et les risques potentiels pour la santé. De plus, les fabricants continuent de développer des produits protéiques végétaux innovants, impactant la croissance traditionnelle du marché des protéines animales. Par exemple, en mai 2024, NiHTEK a lancé NiHPRO, un isolat de protéines hydrolysées ciblant les consommateurs recherchant des alternatives à l'isolat de protéines de lactosérum en raison d'une intolérance au lactose, démontrant la demande du marché pour des alternatives sans produits laitiers qui maintiennent les caractéristiques de performance. Les producteurs de protéines animales font face au défi de répondre aux préoccupations des consommateurs concernant les méthodes de traitement, l'impact environnemental et l'approvisionnement éthique tout en maintenant des prix compétitifs face à des alternatives d'origine végétale de plus en plus sophistiquées.

Réglementations strictes en matière de biosécurité et de traçabilité augmentant les coûts de conformité

Le cadre de biosécurité australien augmente les coûts opérationnels des producteurs de protéines animales grâce à des systèmes de traçabilité obligatoires et des exigences de conformité réglementaire. Le cadre exige une documentation étendue, des audits réguliers et la mise en œuvre de logiciels de suivi spécialisés. L'investissement de 100 millions USD du gouvernement australien dans les systèmes de traçabilité agricole dans le cadre de la Stratégie nationale de traçabilité agricole 2023-2033 impose des exigences de conformité aux participants du secteur tout en améliorant l'accès au marché et la sécurité alimentaire[5]Source : Département de l'agriculture, de la pêche et de la forêt, "Traçabilité nationale", agriculture.gov.au. La stratégie comprend des systèmes de suivi numérique, des mesures de surveillance renforcées et des protocoles de reporting stricts. De plus, le système de gestion des arrangements approuvés (AAMP) oblige les participants du secteur de la biosécurité à gérer les arrangements via des plateformes en libre-service, augmentant les tâches administratives tout en rationalisant les processus. Le système exige des mises à jour régulières, une tenue détaillée des registres et une surveillance continue du statut de conformité. Ces réglementations bénéficient aux grandes entreprises disposant de suffisamment de capitaux pour gérer les coûts de conformité, mais peuvent créer des barrières à l'entrée pour les petits producteurs et les nouveaux participants au marché, notamment en termes d'investissement technologique et de besoins en personnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : La prédominance du lactosérum perdure tandis que la caséine accélère

La protéine de lactosérum maintient une part de 49,35 % du marché des protéines animales en Australie, soutenue par une infrastructure de filtration établie, des recherches cliniques éprouvées et la reconnaissance par les consommateurs de ses propriétés d'absorption rapide. La caséine et les caséinates devraient croître à un TCAC de 6,05 % jusqu'en 2031, portées par la demande accrue de protéines à digestion lente dans les produits de récupération nocturne et les préparations pour nourrissons. Cette croissance est soutenue par le développement par All G de micelles de caséine humaine fermentées avec précision en mai 2025. Les produits de collagène dérivés de peaux bovines se développent dans les gommes, les boissons et les applications topiques, créant de la valeur à partir des sous-produits de transformation tout en améliorant l'économie de la transformation de la viande. Bien que la protéine d'insecte représente un faible volume de marché, elle maintient des prix premium et attire une attention significative, la positionnant comme une opportunité de diversification à long terme.

Les fabricants australiens disposant de capacités de production multi-protéines dans une seule installation se protègent contre les fluctuations du marché et élargissent leur clientèle. La nature adaptable des équipements de microfiltration et de séchage par atomisation permet des transitions efficaces entre la production de lactosérum, de caséine et de collagène, optimisant l'utilisation des installations tout au long de l'année. Les entreprises émergentes peuvent accéder aux installations de traitement établies grâce à des partenariats, réduisant les besoins en capital initial pour le développement de nouvelles protéines. Ces avantages opérationnels contribuent à maintenir des revenus stables sur le marché australien des protéines animales à mesure que les préférences des consommateurs évoluent.

Par forme : Les concentrés dominent tandis que les solutions hydrolysées progressent fortement

Les concentrés de protéines de lactosérum maintiennent une part de marché de 34,45 % en 2025 en raison de leur traitement rentable, de leur pureté protéique suffisante et de leur compatibilité avec les applications de boulangerie, de boissons et de confiserie. Les protéines de lactosérum hydrolysées devraient croître à un TCAC de 6,61 % jusqu'en 2031, portées par leurs propriétés d'absorption rapide qui séduisent les fabricants de nutrition sportive, de nutrition clinique et de nutrition pour personnes âgées recherchant des solutions faibles en lactose et en allergènes. Les isolats de protéines de lactosérum maintiennent leur position premium avec une pureté protéique supérieure à 90 % et les prix unitaires les plus élevés, avec une croissance portée par les applications de nutrition sportive d'élite et de soins bariatriques.

Des techniques d'hydrolyse enzymatique améliorées permettent d'améliorer les profils aromatiques et la solubilité, répondant aux défis antérieurs liés à l'amertume et élargissant l'acceptation du marché. La combinaison de la chromatographie en ligne et de la technologie de filtration membranaire produit des isolats de meilleure qualité avec des rendements améliorés, maintenant les marges bénéficiaires malgré l'augmentation des coûts de l'électricité. Les transformateurs situés dans des zones d'énergie renouvelable réduisent leurs dépenses énergétiques, renforçant leur position concurrentielle sur le marché australien des protéines animales.

Par catégorie : Le volume conventionnel domine tandis que la prime biologique progresse

La catégorie conventionnelle représente 91,68 % de la part de marché en 2025, soutenue par une chaîne d'approvisionnement en céréales fourragères étendue, des protocoles d'assurance qualité établis et une large acceptation par les détaillants. Le segment conventionnel bénéficie de décennies d'investissements dans les infrastructures, de processus de production standardisés et d'économies d'échelle qui permettent des prix compétitifs. La protéine biologique devrait croître à un TCAC de 6,93 % jusqu'en 2031. Cette croissance est portée par les primes de prix et la confiance des consommateurs dans les labels de certification. La demande des consommateurs pour les produits biologiques continue d'augmenter en raison de la sensibilisation à la durabilité environnementale, des préoccupations relatives au bien-être animal et des bénéfices perçus pour la santé.

Les fournisseurs sur le marché australien des protéines animales différencient leurs produits grâce à plusieurs programmes de certification. Les certifications de bien-être animal garantissent un traitement humain tout au long du cycle de vie du bétail, de l'élevage à la transformation. Les pratiques de pâturage régénératif se concentrent sur la santé des sols, la biodiversité et les techniques de gestion durable des terres. Les revendications de neutralité carbone démontrent un engagement à réduire les émissions de gaz à effet de serre dans l'ensemble des opérations. Ces certifications nécessitent des investissements substantiels dans divers domaines. Les entreprises doivent mettre en œuvre des processus d'audit complets pour vérifier la conformité aux normes de certification. Les systèmes de documentation suivent et maintiennent des registres détaillés des pratiques agricoles, des protocoles de traitement des animaux et des mesures d'impact environnemental. Les initiatives de transparence de la chaîne d'approvisionnement impliquent des mécanismes de surveillance et de reporting de la ferme au commerce de détail, permettant aux fournisseurs de maintenir des positions de marché premium et de répondre aux exigences des consommateurs en matière de revendications de durabilité vérifiées.

Par application : Les compléments en tête, les soins personnels libèrent une nouvelle demande

Les compléments génèrent 49,20 % des revenus sur le marché australien des protéines animales, portés par une culture gym établie, la croissance du commerce électronique et des protocoles nutritionnels recommandés médicalement. Tandis que les poudres sportives et de performance restent dominantes, l'introduction de produits prêts à boire et de gommes au collagène a élargi la portée du marché à travers les tranches d'âge. Le segment soins personnels et cosmétiques devrait croître à un TCAC de 6,36 %, les compléments de beauté gagnant en importance dans les pharmacies, soutenus par des recherches démontrant les bénéfices des peptides de collagène pour la santé de la peau.

Le segment alimentation animale intègre la farine de mouche soldat noire, les sous-produits de volaille et les protéines de substituts de lait dans les applications d'élevage, d'aquaculture et d'alimentation pour animaux de compagnie pour améliorer la durabilité. Les fabricants de produits alimentaires et de boissons continuent d'élargir leurs gammes de produits enrichis en protéines, incluant les yaourts, les pains et les plats préparés pour les consommateurs à la recherche de commodité. Le secteur de la nutrition infantile se concentre sur les protéines humaines fermentées qui reproduisent les propriétés du lait maternel, ciblant les marchés d'exportation premium via des formats de formules traditionnelles. Le segment de nutrition pour personnes âgées utilise des peptides hydrolysés de bœuf et de lait pour lutter contre la perte musculaire, établissant des arrangements d'approvisionnement réguliers avec les établissements de soins pour personnes âgées. Ces diverses applications du marché offrent une demande stable aux fournisseurs de protéines en Australie.

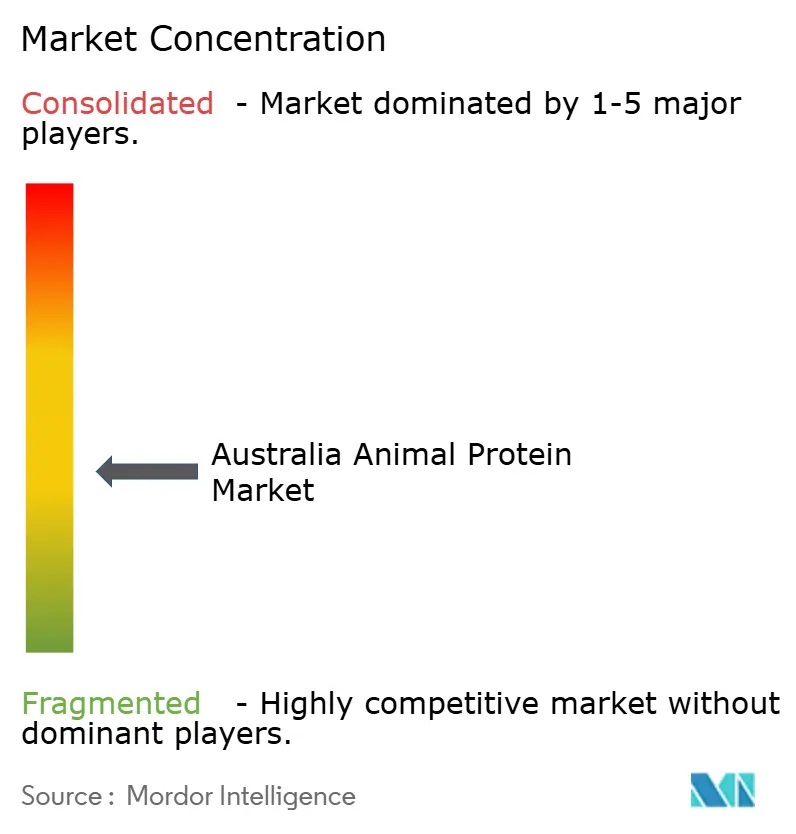

Paysage concurrentiel

La structure du marché est modérément fragmentée, créant des opportunités tant pour les entreprises établies que pour les nouveaux entrants pour gagner des parts de marché. Les principaux acteurs du marché comprennent Fonterra Co-operative Group Limited, Saputo Inc., Groupe Lactalis, Kerry Group plc et Glanbia PLC. La demande croissante de protéines animales, portée par leur valeur nutritionnelle et leur teneur calorique, a incité les acteurs du marché à développer des produits innovants. Les entreprises mettent en œuvre des stratégies d'expansion à travers des fusions, des acquisitions et des partenariats.

Les entreprises australiennes établissent leurs positions sur le marché grâce à des technologies spécialisées et des stratégies de distribution. Les entreprises mettent en œuvre des approches de distribution diversifiées, notamment la logistique réfrigérée, les plateformes de commerce électronique et les recommandations vétérinaires pour les snacks à base de protéines d'insectes.

Les fabricants de compléments forment des partenariats avec des sécheurs par atomisation à façon pour réduire les dépenses en capital. Les entreprises qui démontrent des opérations à faible teneur en carbone et une traçabilité par blockchain reçoivent des prix premium de la part des détaillants japonais et coréens. Cet environnement de marché a établi les systèmes de traçabilité numérique et les investissements dans les énergies renouvelables comme priorités pour les entreprises australiennes de protéines animales.

Leaders du secteur des protéines animales en Australie

Fonterra Co-operative Group Limited

Saputo Inc.

Groupe Lactalis

Kerry Group plc

Glanbia PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Arla Foods Ingredients et Alchemy Agencies ont établi un partenariat de distribution pour servir les protéines animales destinées au marché de la nutrition sportive en Australie, en Nouvelle-Zélande et dans les îles du Pacifique. L'accord se concentre sur les marchés d'Australie et de Nouvelle-Zélande (ANZ).

- Mai 2025 : L'entreprise australienne Goterra a achevé son premier essai à grande échelle de transformation de protéines d'insectes, produisant de la farine d'insectes contenant plus de 70 % de protéines et environ 12 % de matières grasses, dépassant les exigences du secteur. Cette réalisation découle du partenariat de l'entreprise avec Skretting Australia en 2024 pour incorporer de la farine de protéines d'insectes dans l'alimentation aquacole.

- Mars 2025 : FrieslandCampina Ingredients a introduit Nutri Whey ProHeat, une solution de protéines de lactosérum thermostable, dans le segment de nutrition active du marché des nutraceutiques. L'ingrédient protéique de lactosérum, conçu pour les boissons fonctionnelles prêtes à boire (RTD), est soumis à une microparticulation pour maintenir sa consistance lors du chauffage.

- Février 2024 : Cauldron a obtenu l'approbation réglementaire du Bureau du régulateur des technologies génétiques (OGTR) pour mener des essais de production d'ingrédients protéiques d'origine animale en lots jusqu'à 10 000 litres. Dans le cadre de la licence DIR200, Cauldron peut utiliser sa technologie de fermentation de précision et la levure Pichia pastoris pour produire des protéines laitières, d'œuf et de soie d'araignée.

Périmètre du rapport sur le marché des protéines animales en Australie

La protéine animale est extraite d'animaux ou de produits d'origine animale tels que le lait, les œufs et autres.

Le marché australien des protéines animales est fragmenté par type en caséine et caséinates, collagène, protéine d'œuf, gélatine, protéine d'insecte, protéine de lait et protéine de lactosérum. Le marché est segmenté par application en alimentation animale, soins personnels et cosmétiques, alimentation et boissons, et compléments.

La taille du marché a été calculée en valeur en USD et en volume pour tous les segments mentionnés ci-dessus.

| Caséine et caséinates |

| Collagène |

| Protéine d'œuf |

| Gélatine |

| Protéine d'insecte |

| Protéine de lait |

| Protéine de lactosérum |

| Autre protéine animale |

| Isolats |

| Concentrés |

| Hydrolysés |

| À base marine |

| À base animale |

| Autres |

| Conventionnel |

| Biologique |

| Alimentation animale | |

| Soins personnels et cosmétiques | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Compléments | Alimentation infantile et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Par type de protéine | Caséine et caséinates | |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autre protéine animale | ||

| Par forme | Isolats | |

| Concentrés | ||

| Hydrolysés | ||

| À base marine | ||

| À base animale | ||

| Autres | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par application | Alimentation animale | |

| Soins personnels et cosmétiques | ||

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Compléments | Alimentation infantile et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché australien des protéines animales ?

Le marché est évalué à 107,86 millions USD en 2026 et devrait croître jusqu'à 138,16 millions USD d'ici 2031.

Quel type de protéine domine les revenus ?

La protéine de lactosérum est en tête avec une part de marché de 49,35 % en 2025, soutenue par une infrastructure de fabrication étendue et la demande en nutrition sportive.

Quel segment connaît la croissance la plus rapide ?

La caséine et les caséinates devraient croître à un TCAC de 6,05 % jusqu'en 2031, portées par les préparations pour nourrissons et les applications à libération lente.

Pourquoi les protéines d'insectes gagnent-elles en popularité ?

Des partenariats tels que Goterra-Skretting montrent que la farine d'insectes peut remplacer la farine de poisson, améliorant la durabilité dans l'aquaculture et l'alimentation pour animaux de compagnie.

Dernière mise à jour de la page le: