Atelocollagen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

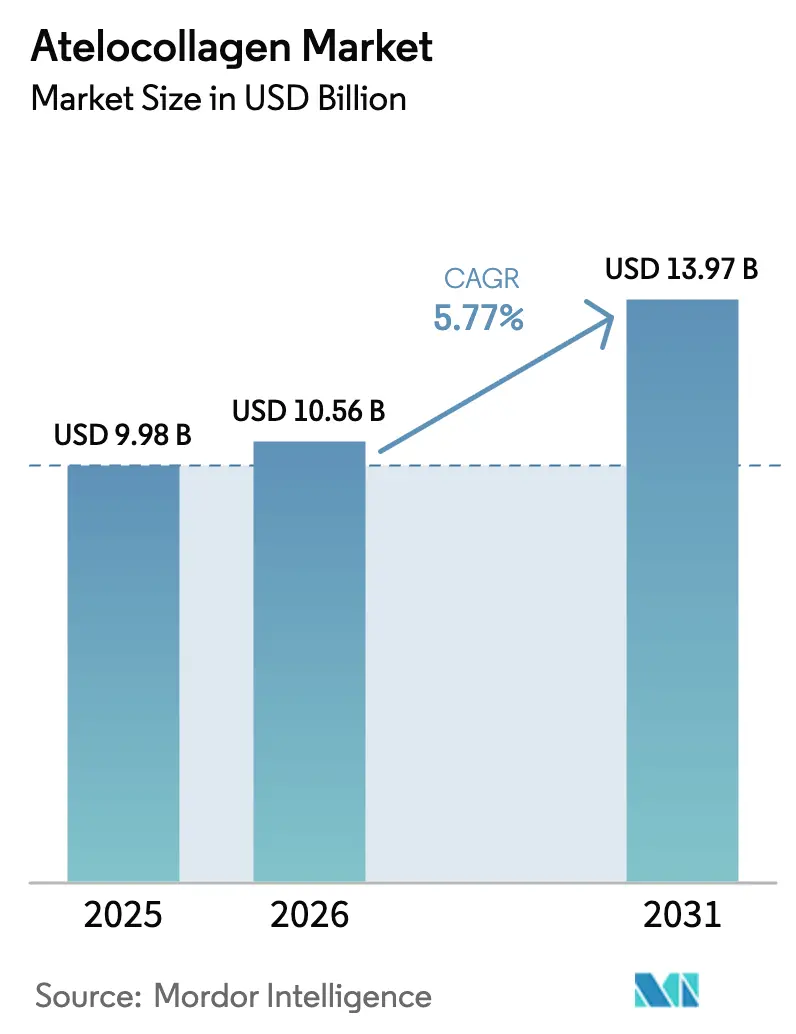

| Marktgröße (2026) | 10.56 Milliarden US-Dollar |

| Marktgröße (2031) | 13.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

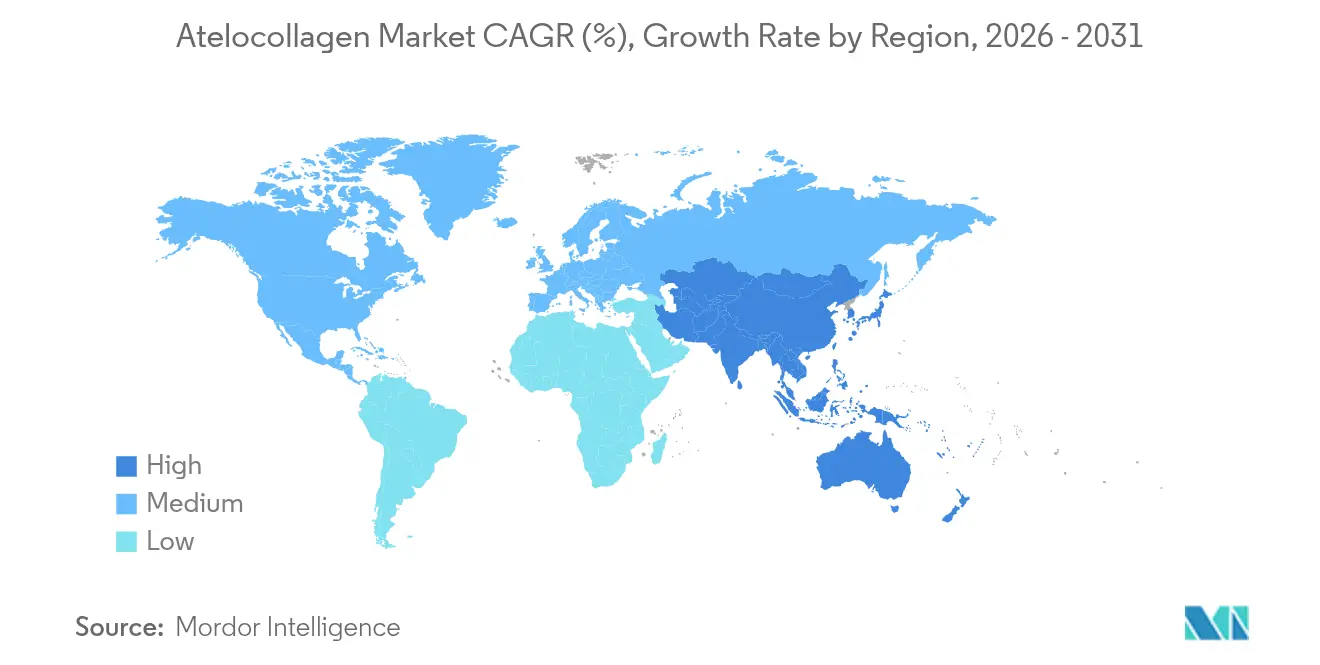

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Atelocollagen-Marktanalyse von Mordor Intelligence

Die Größe des Atelocollagen-Marktes wird voraussichtlich von USD 9,98 Milliarden im Jahr 2025 auf USD 10,56 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,77 % über den Zeitraum 2026–2031 USD 13,97 Milliarden erreichen. Die Nachfrage ist am stärksten in der regenerativen Medizin, bei ästhetischen Injektabilia und in der modernen Wundversorgung, wo die enzymatische De-Telopeptidierung die Immunogenität minimiert und die biomechanische Wiedergabetreue verbessert. Klinische Studien bestätigen, dass Atelocollagen Sox9, Typ-II-Kollagen und Aggrekan während der chondrogenen Differenzierung hochreguliert und damit seine Rolle bei der Knorpelrekonstruktion stärkt[1]Scientific Reports Redaktionsteam, "Atelocollagen steigert chondrogene Differenzierungsmarker in humanen adipösen mesenchymalen Stammzellen," nature.com. Die FDA-Zulassung von Symvess, einem azellulären Kollagengefäß, signalisiert das regulatorische Vertrauen in Matrizen der nächsten Generation, während das schnell wachsende 3D-Bioprinting und die marine Beschaffung das Angebot diversifizieren und Bedenken hinsichtlich des Zoonoserisikos verringern[2]FDA-Kommunikationsbüro, "FDA lässt Symvess azelluläres Gefäß für vaskuläres Trauma zu," fda.gov. Strategische Partnerschaften – wie Evonik's vegane Kollagen-Allianz mit Jland Biotech – verkürzen Entwicklungszyklen und erweitern die geografische Reichweite.

Günstige Erstattungsregelungen, wachsende Medizintourismus-Zentren und durch soziale Medien getriebene ästhetische Nachfrage halten den Atelocollagen-Markt trotz inflationärem Kostendruck und logistischer Komplexität auf einem stabilen Wachstumskurs. Fermentationsplattformen, pflanzenbasierte rekombinante Formate und kontinuierliche Verarbeitungslinien sind darauf ausgerichtet, die Stückkosten zu senken und die Margen für Lieferanten zu erhöhen, die das Scale-up-Engineering beherrschen.

Wichtigste Erkenntnisse des Berichts

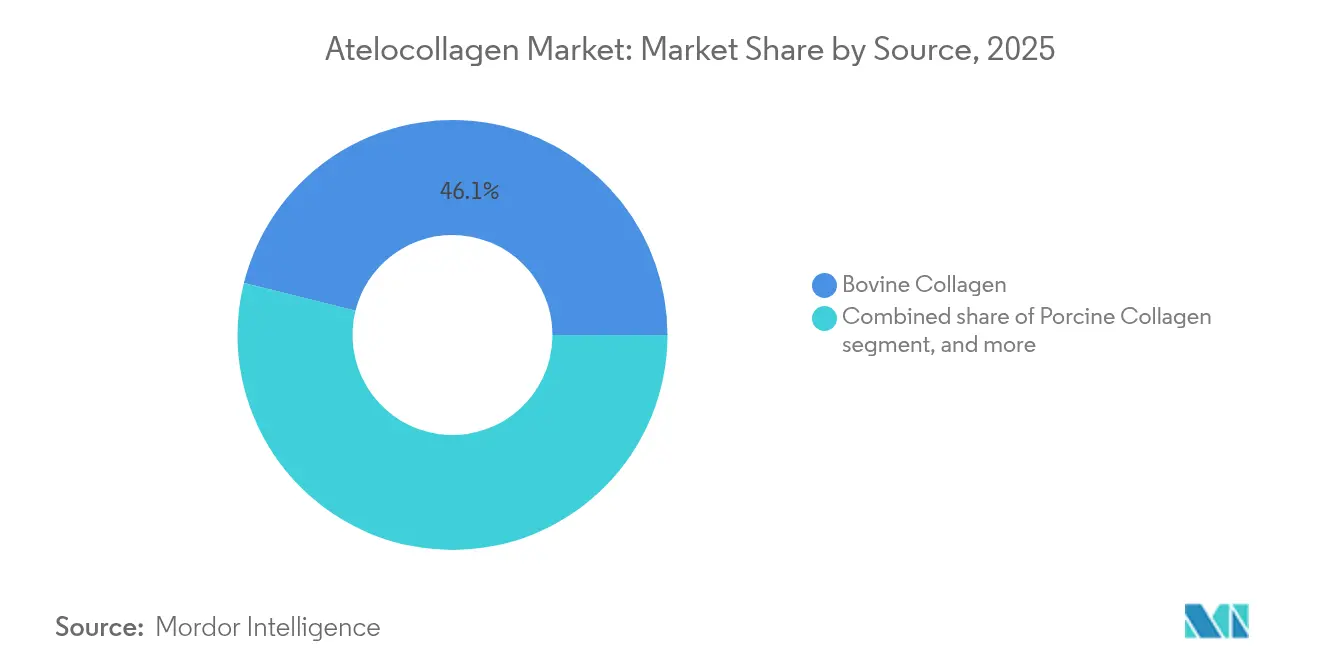

- Nach Quelle hielt Rinderkollagen im Jahr 2025 einen Atelocollagen-Marktanteil von 46,12 %, während Fisch-/Meeresformate bis 2031 voraussichtlich einen CAGR von 7,12 % verzeichnen werden.

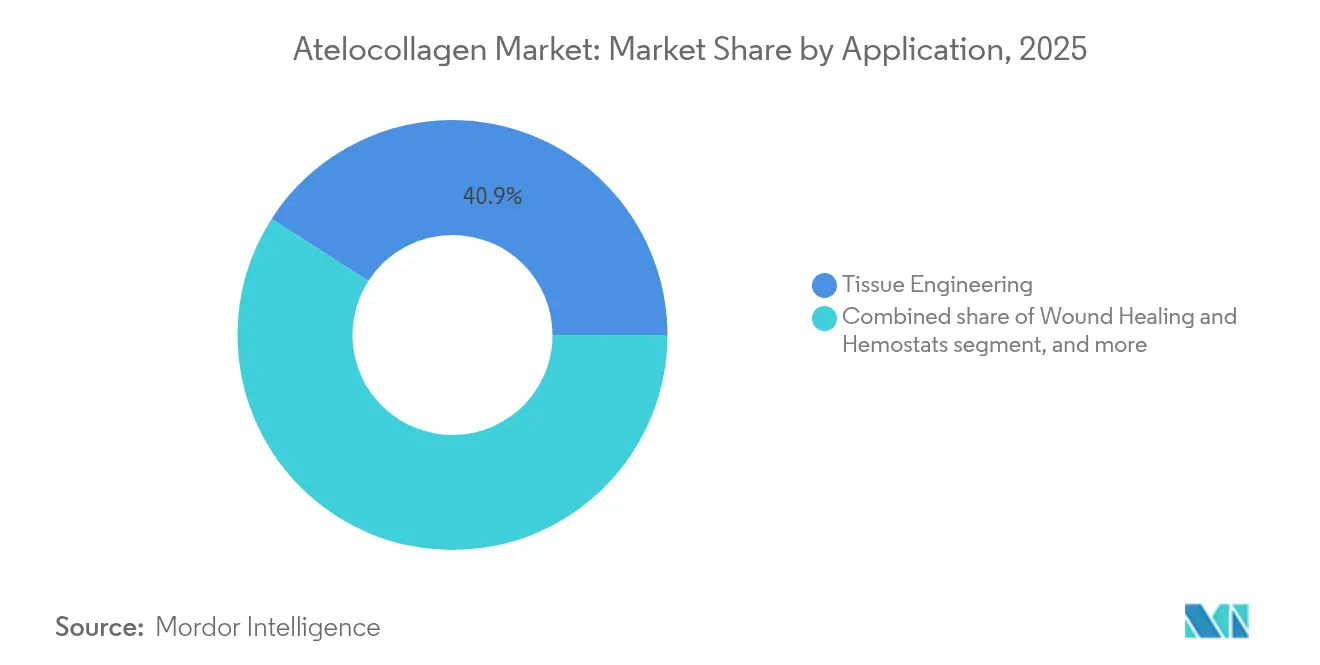

- Nach Anwendung erzielte Tissue Engineering im Jahr 2025 einen Umsatzanteil von 40,92 %; Arzneimittelabgabe- und Zellträgersysteme werden mit einem CAGR von 7,55 % bis 2031 am schnellsten wachsen.

- Nach Endnutzer konsumierten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 38,05 %, während ästhetische Kliniken und Krankenhäuser den höchsten CAGR-Ausblick von 8,05 % aufweisen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,85 %; Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 6,32 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Atelocollagen-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fortschritte bei Zulassungen in der regenerativen Medizin | +1.2% | Global; frühe Einführung in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum bei kosmetischen Eingriffen | +0.9% | Nordamerika & Asien-Pazifik als Kern; Ausweitung auf EU | Kurzfristig (≤ 2 Jahre) |

| Strategische Branchenpartnerschaften und Lizenzvereinbarungen | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach marinem Kollagen | +0.8% | Asien-Pazifik als Kern; Ausweitung auf Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Ausweitung von 3D-Bioprinting-Anwendungen | +0.6% | Nordamerika & EU; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Günstige regulatorische Einstufungen für Kollagenimplantate | +0.5% | Global; angeführt von FDA- & EMA-Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei Zulassungen in der regenerativen Medizin

Regulierungsbehörden beschleunigen nun die Zulassung von Kollagengeräten, die robuste Sicherheitsdossiers vorweisen. Die Symvess-Entscheidung der FDA vom Dezember 2024 – 67 % primäre Durchgängigkeit nach 30 Tagen – schafft einen Präzedenzfall für azelluläre vaskuläre Implantate. Ähnliche Strenge gilt für die Orthopädie, wo zweischichtige Atelocollagen-Gerüste in 12-wöchigen Tierversuchen eine Integration von hyalinem Knorpel erreichen. Retrospektive Studien zu paraspinalen Injektionen berichten über statistisch signifikante Schmerzlinderung und erweitern die muskuloskelettalen Indikationen. Chinas Klasse-II/III-Rahmen für rekombinantes Kollagen bietet vorhersehbare Dossiers und reduziert die Zulassungslatenz[3]PubMed Central Redakteure, "Klasse-II- und III-Einstufung für rekombinante Kollagengeräte in China," ncbi.nlm.nih.gov. Insgesamt erschließen diese Meilensteine den Atelocollagen-Markt in vaskulären, spinalen und chondralen Nischen, die eine hohe Biokompatibilität erfordern.

Schnelles Wachstum bei kosmetischen Eingriffen

Der globale Sektor der medizinischen Ästhetik wächst von USD 20 Milliarden auf USD 27 Milliarden bis 2028, wobei Injektabilia ein jährliches Wachstum von 12–14 % verzeichnen. Neue vernetzte porcine Dermalfüller zeigen null Überempfindlichkeitsreaktionen und eliminieren traditionelle Vorabtestungsverzögerungen. Jüngere Verbraucher verfolgen präventive Behandlungsregimes, was Wiederholungsbesuche und Produkttier-Diversifizierung antreibt. Ein bevorstehender FDA-Beratungsausschuss wird Indikationen für Décolleté-Füller bewerten und die nutzbare Anatomie für Kollagen erweitern. Soziale-Medien-Mikro-Influencer und Klinik-Locator-Apps leiten nun Verkehr zu regionalen Anbietern, was das Volumen auch in wirtschaftlichen Zyklen aufrechthält – ein Effekt, der die defensiven Eigenschaften des Atelocollagen-Marktes stärkt.

Strategische Branchenpartnerschaften und Lizenzvereinbarungen

Branchenübergreifende Partnerschaften verkürzen die Markteinführungszeit und teilen Skaleneffekte. Evonik's vegane Kollagen-Partnerschaft mit Jland Biotech liefert fermentationsbasiertes Material mit überlegener dermaler Diffusion. Brenntag's Vertriebsvereinbarung mit Cambrium führt NovaColl in das Vereinigte Königreich, Irland und Frankreich ein und nutzt logistische Expertise, um in die Kosmetiklieferkette einzudringen. Die Nextida-Plattform von Darling Ingredients erweitert Kollagenpeptide in Nahrungsergänzungsmittel für die Stoffwechselgesundheit und demonstriert das Potenzial für kategorieübergreifende Synergien. PlantForm's Nicotiana-basiertes rekombinantes Kollagen weist auf eine landwirtschaftliche Bioverarbeitung hin, die die tierische Beschaffung auf den Kopf stellen könnte. Diese Allianzen bringen Technologie- und Marktzugangskapital ein, das den Atelocollagen-Markt vergrößert.

Anstieg der Nachfrage nach marinem Kollagen

Nachhaltigkeit, kulturelle Akzeptanz und reduziertes Zoonoserisiko treiben die marine Beschaffung voran. Thai Union's USD 30 Millionen Thunfischhaut-Anlage produziert jährlich 200 Tonnen, die auf hochwertige asiatische Nahrungsergänzungsmittel abzielen. Klinische Daten zeigen, dass marine Di- und Tripeptide die Hautfeuchtigkeit und Elastizität in 8-wöchigen Kohorten erhöhen. Die enzymatische Extraktion verbessert die thermische Stabilität, sodass marines Atelocollagen breitere Verarbeitungsfenster übersteht und entfernte Märkte ohne Denaturierung erreicht. Da Fischereiunternehmen Nebenprodukte monetarisieren, resoniert das Kreislaufwirtschafts-Narrativ bei Verbrauchern, stärkt den Markenwert und erweitert den Atelocollagen-Markt in den Bereichen Nahrungsergänzungsmittel, Kosmetik und biomedizinische Geräte.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Produktionskosten und komplexe Verarbeitung | -0.8% | Global; besonders Schwellenmärkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Biomaterialien | -0.6% | Global; mit unterschiedlichen regionalen Präferenzen | Mittelfristig (2–4 Jahre) |

| Kühlketten- und Lagerungsherausforderungen | -0.4% | Global; akut in Regionen mit begrenzter Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei neuen rekombinanten Kollagenen | -0.3% | Global; mit regionalen regulatorischen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und komplexe Verarbeitung

Hersteller balancieren die Integrität der Dreifachhelix, Sterilität und skalierbare Ausbeuten. Rekombinante Systeme verfügen häufig nicht über Prolyl-Hydroxylierungskapazität und erfordern die Co-Expression humanähnlicher Enzyme oder kostspielige Nachbearbeitung. Fed-Batch-Fermentation kann 19 g/L erreichen, benötigt jedoch kapitalintensive Bioreaktoren und ausgefeilte Sauerstoffkontrolle. Tierisches Atelocollagen erfordert Kühlkettenisolierung, Pepsin-De-Telopeptidierung und mehrstufige Aufreinigung, was die Herstellungskosten pro Gramm erhöht. Die Optimierung von Gefrier-Tau-Zyklen kann die Elastizität verbessern, fügt jedoch Handhabungsschritte hinzu, die die Zykluszeit verlängern. Diese Faktoren komprimieren die Margen in preissensiblen Regionen und verlangsamen die Durchdringung öffentlich finanzierter Gesundheitssysteme, was die kurzfristige Expansion des Atelocollagen-Marktes dämpft.

Verfügbarkeit alternativer Biomaterialien

Chitosan-Hämostatika wie HemCon und Celox übertreffen Kollagenpads bei Hochfluss-Traumata durch schnelle ionische Gerinnselbildung. PDLLA-Biostimulatoren liefern eine langanhaltende dermale Volumisierung und sprechen Patienten an, die weniger Nachbehandlungen suchen. Gelatinmethacrylat-Fibrinkleber gelieren innerhalb von 2 Sekunden auf feuchtem Gewebe und übertreffen Kollagendichtungsmittel in der Haftstärke. Reaktive Kaolinkomposite erreichen in 30 Sekunden eine arterielle Hämostase und übertreffen traditionelle Kollagenschwämme. Solche Alternativen entziehen Marktanteile dort, wo Preis oder Geschwindigkeit die langfristige Biokompatibilität überwiegen, und begrenzen die Obergrenze der Atelocollagen-Marktakzeptanz in ausgewählten Indikationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Marine Innovation treibt Nachhaltigkeit voran

Rinderkollagen hielt im Jahr 2025 dank reichlichem Rohstoffangebot und breitem klinischen Präzedenzfall einen Umsatzanteil von 46,12 %. Dennoch expandieren fischbasierte Formate mit einem CAGR von 7,12 %, da Verarbeiter Abfallströme verwerten und von kultureller Akzeptanz profitieren. Thai Union's ThalaCol-Thunfischhautlinie verankert das Wachstum im Asien-Pazifik-Raum, während Kabeljauhhautmatrizen in EU-Wundversorgungsausschreibungen eintreten. Rekombinante humane Kollagenplattformen wie Evonik's Vecollan adressieren die Variabilität der Lieferkette und eliminieren das Risiko tierischen Ursprungs. Pflanzenbasierte Konstrukte aus Nicotiana benthamiana versprechen einen kohlenstoffarmen Fußabdruck, sobald die nachgelagerte Aufreinigung die Skalierung erreicht. Schweinekollagen bleibt in bestimmten Zahn- und Herzgeflechten unverzichtbar, wo die mechanische Compliance dem nativen Gewebe entspricht.

Die Atelocollagen-Marktgröße für marine Formate wird bis 2031 voraussichtlich USD 2,23 Milliarden überschreiten – ein Sprung, der Nachhaltigkeits-Branding, verbesserte Peptid-Bioaktivität und unterstützende staatliche Recyclingziele widerspiegelt. Während das Rinderkollagen-Angebot kostenwettbewerbsfähig bleibt, drängen klimabedingte Zoonosebedrohungen und kulturelle Ernährungsveränderungen Formulierer in Richtung Fisch- und rekombinante Optionen und erweitern den gesamten adressierbaren Atelocollagen-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Arzneimittelabgabesysteme beschleunigen das Wachstum

Tissue Engineering führte die Nachfrage im Jahr 2025 mit einem Anteil von 40,92 % an, gestützt durch Nervenleitschienen, orthopädische Füller und Parodontalmembranen. Zweischichtige Atelocollagen-Gerüste stellen Gelenkknorpel wieder her, indem sie innerhalb von drei Monaten eine hyalinähnliche Regeneration fördern. Arzneimittelabgabe- und Zellträgersysteme verzeichnen die schnellste Entwicklung mit einem CAGR von 7,55 %, getragen von der Bildung von Nukleinsäure-Duplexen und Mikrokugelchen mit verzögerter Freisetzung. Die Atelocollagen-Marktgröße für Arzneimittelabgabesysteme wird bis 2031 voraussichtlich USD 2,19 Milliarden erreichen, da ophthalmische Gele, onkologische Depots und Impfstoffadjuvantien auf kollagenstabilisierte Formate umsteigen.

Ästhetische Füller verzeichnen eine stetige Zunahme parallel zu steigenden Eingriffszahlen. Porcine Füller mit null Überempfindlichkeit, ohne Vortestung, behandeln nun Gesichts- und Handverjüngung mit Zuversicht. Wundheilung und Hämostatika dringen weiterhin in Traumazentren vor, wo Kollagengerüste die Re-Epithelialisierung beschleunigen und Krankenhausaufenthalte im Vergleich zu synthetischen Schäumen verkürzen. Aufkommende 3D-Bioprinting-Implantate für Brust- und Weichteilrekonstruktion lassen multimodale Geräteerlöse erahnen, die auf den Atelocollagen-Markt konvergieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ästhetische Kliniken treiben die Akzeptanz voran

Pharma- und Biotechunternehmen absorbierten im Jahr 2025 38,05 % des Verbrauchs und nutzten GMP-konformes Atelocollagen für klinische Studiensubstrate und kommerzielle Arzneimittelkonjugate. Forschungsinstitute und Auftragsforschungsorganisationen verlassen sich auf eine konsistente Chargenleistung, um die präklinische Wirksamkeit zu interpretieren. Dennoch wachsen ästhetische Kliniken und Krankenhäuser mit einem CAGR von 8,05 %, da der Verbraucherwunsch nach minimalinvasiven Behandlungen über alle Altersgruppen hinweg zunimmt. Klinikketten setzen digitale Buchungssysteme und Großeinkaufsverträge ein, stabilisieren die Abnahmemengen und stärken die Dienstleistungskomponente des Atelocollagen-Marktes.

Orthopädische und Wundversorgungszentren stellen ein inkrementelles Aufwärtspotenzial dar, da kollagenbasierte Meniskusimplantate wie RejuvaKnee die FDA-Zulassung erhalten und dermale Matrizen wie Cohealyx eine Wundbettintegration innerhalb von 7 Tagen zeigen. Spezialisierte chirurgische Einrichtungen experimentieren mit kollagenbasierten Klebstoffen, die intraoperative Blutungen reduzieren, Aufenthaltsdauern verkürzen und leistungsbezogene Anreize generieren. Da Kostenträgersysteme ergebnisgebundene Pakete erstatten, werden Atelocollagen-Lieferanten, die eine schnellere Genesung dokumentieren, Formulierungspräferenzen gewinnen und die institutionelle Durchdringung vertiefen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 42,85 % des globalen Umsatzes. FDA-Zulassungen für Symvess und RejuvaKnee veranschaulichen eine Regulierungskultur, die robuste klinische Evidenz belohnt. Inländische Hersteller profitieren zudem von einem ausgereiften Erstattungsumfeld und einer tiefen technischen Belegschaft. Eine Neuausrichtung der Marktanteile ist jedoch im Gange, da Compliance-Verstöße – wie jüngste Warnungen zur Produktionsqualität – Raum für neue Marktteilnehmer mit automatisierten, papierlosen Fertigungslinien schaffen.

Europa behauptet eine starke Stellung, gestützt durch die MDR 2017/745 und harmonisierte Standards für die Kollagencharakterisierung. Das präzisionsfermentierte NovaColl debütierte im Vereinigten Königreich, Irland und Frankreich und spiegelt die Verbrauchernachfrage nach veganen und hautidentischen Inhaltsstoffen wider. Nationale Ausschreibungen für fortschrittliche Wundversorgung bevorzugen Lieferanten mit CE-gekennzeichneten, evidenzbasierten Produkten und sorgen für vorhersehbare Beschaffungszyklen trotz breiterer wirtschaftlicher Volatilität.

Asien-Pazifik weist mit einem CAGR von 6,32 % bis 2031 das höchste Wachstum auf, da steigende Gesundheitsbudgets und Medizintourismus-Korridore die Patientenbasis vergrößern. Staatliche Unterstützung für die Bioproduktion in Verbindung mit regulatorischer Klarheit für rekombinantes Kollagen senkt die Markteintrittsbarrieren. Lokale Unternehmen nutzen eine kosteneffiziente Produktion, um die Inlandsnachfrage zu bedienen und weltweit zu exportieren, häufig durch Joint Ventures, die internationale Qualitätsstandards mit regionaler Logistikflexibilität verbinden. Der Atelocollagen-Marktanteil in Asien-Pazifik wird bis 2031 voraussichtlich um 3,9 Prozentpunkte steigen, hauptsächlich getrieben durch marine Quellproduktion und die Expansion ästhetischer Kliniken.

Lateinamerika, der Nahe Osten und Afrika machen heute kleinere Anteile aus, stellen jedoch unerschlossene Wachstumspools dar. Infrastrukturverbesserungen und Programme zum Wissenstransfer legen die Grundlagen für künftige Kollagenverarbeitungszentren, insbesondere in fischereireichen Küstenregionen. Multinationale Unternehmen erproben Vertriebspartnerschaften, um die Zuverlässigkeit der Kühlkette und lokalisierte Regulierungsanmeldungen sicherzustellen, und positionieren sich für einen Nachfrageanstieg, wenn die verfügbaren Einkommen steigen.

Wettbewerbslandschaft

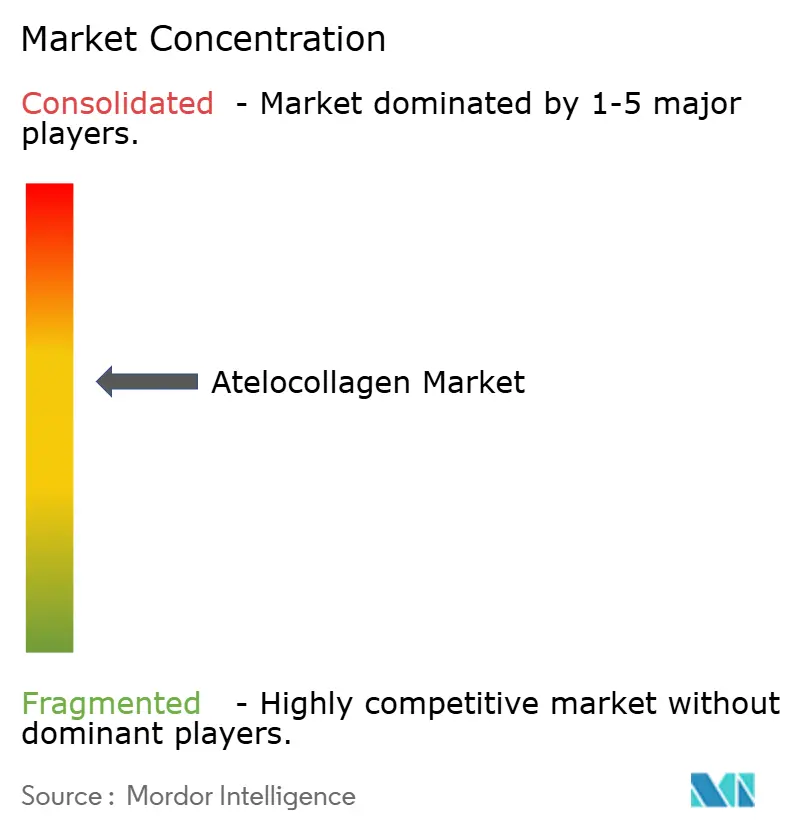

Der Atelocollagen-Markt ist durch eine moderate Fragmentierung gekennzeichnet, wobei Plattforminnovatoren neben vertikal integrierten Platzhirschen konkurrieren. Führende Lieferanten sichern die Qualität durch interne enzymatische De-Telopeptidierung, medizinische Aufreinigung und ISO-konforme Dokumentation. Evonik's Vecollan-Fermentationsplattform reduziert die Charge-zu-Charge-Variabilität und positioniert das Unternehmen für hochwertige Geräteaufträge. CollPlant differenziert sich durch rekombinantes humanes Kollagen, das für den 3D-Druck geeignet ist, und schließt Co-Entwicklungsvereinbarungen mit Implantatherstellern.

Strategische Akquisitionen zielen auf Technologielücken ab: Zutatenhersteller kaufen marine Kollagenverarbeiter, um eine nachhaltige Versorgung zu sichern, während Geräteunternehmen pflanzenbasiertes rhCollagen lizenzieren, um sich gegen tierbürtige Krankheitserreger abzusichern. Vertriebsallianzen wie Brenntag-Cambrium gewährleisten die geografische Reichweite für vegane Angebote, ohne die Infrastruktur zu duplizieren. Qualitätssysteme entwickeln sich zu einem entscheidenden Faktor: Jüngste FDA-Durchsetzungsmaßnahmen gegen Hersteller, die GMP-Verpflichtungen nicht erfüllten, verlagerten Krankenhausausschreibungen hin zu konformen Wettbewerbern.

Digital gestützte Personalisierung gewinnt an Bedeutung. Unternehmen integrieren KI-gesteuerte Dosierungsmodelle und Teleberatungsunterstützung, um die Therapietreue zu verbessern, insbesondere in der Ästhetik und im chronischen Wundmanagement. Aus finanzieller Perspektive konzentrieren sich Investoren weiterhin auf Kostensenkungstechnologien – kontinuierliche Bioverarbeitung, Einweg-Fermenter und automatisierte Gefriertrocknung –, die Margendruckzyklen komprimieren und die langfristige Rentabilität sichern können.

Führende Unternehmen der Atelocollagen-Branche

KOKEN Co., Ltd.

Advanced BioMatrix (BICO)

DSM-Firmenich

Nitta Gelatin Inc.

Rousselot (Darling Ingredients)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thai Union investierte USD 30 Millionen in eine marine Kollagenanlage mit einer jährlichen Kapazität von 200 Tonnen und brachte ThalaCol-Thunfischhautkollagen für hochwertige asiatische Märkte auf den Markt.

- April 2025: AVITA Medical stellte Cohealyx vor, eine kollagenbasierte dermale Matrix, die die Wundbettbildung innerhalb von 7 Tagen im Vergleich zu bestehenden Produkten beschleunigt.

- Januar 2025: Brenntag und Cambrium brachten NovaColl im Vereinigten Königreich, Irland und Frankreich auf den Markt und liefern 100 % hautidentisches Kollagen durch Präzisionsfermentation.

- April 2025: Evonik führte Vecollan ein, ein kommerziell skalierbares, nicht-tierisches, fermentationsbasiertes Kollagen für medizinische Geräte.

- März 2024: Evonik kooperierte mit Jland Biotech, um veganes Kollagen an Kosmetikformulierungsunternehmen zu liefern und die Hautabsorptionsprofile zu verbessern.

Berichtsumfang des globalen Atelocollagen-Marktes

Gemäß dem Berichtsumfang ist Atelocollagen eine Art Kollagen, das einem spezifischen Prozess zur Entfernung der Telopeptide aus dem Kollagenmolekül unterzogen wird, was zu einer reduzierten Antigenität führt. Es hat ein breites Anwendungsspektrum in der Gewebekulturforschung, der klinischen Medizin und der Kosmetik.

Der Atelocollagen-Markt ist nach Quelle, Anwendung, Endnutzer und Geografie segmentiert. Nach Quelle ist der Markt in Rinderkollagen, Schweinekollagen und andere Quellen segmentiert. Das Segment der anderen Quellen umfasst Mauskollagen und Rattenkollagen. Nach Anwendung ist der Markt in Tissue Engineering, Wundheilung, Kosmetik und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, Forschungsinstitute und Laboratorien sowie andere Endnutzer segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Atelocollagen-Markt in 17 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Rinderkollagen |

| Schweinekollagen |

| Fisch- / Meereskollagen |

| Rekombinantes humanes Kollagen |

| Andere Quellen |

| Tissue Engineering |

| Wundheilung & Hämostatika |

| Ästhetische & dermale Füller |

| Arzneimittelabgabe & Zellträgersysteme |

| Andere Anwendungen |

| Pharma- & Biotechnologieunternehmen |

| Forschungsinstitute & Auftragsforschungsorganisationen |

| Ästhetische Kliniken & Krankenhäuser |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Quelle | Rinderkollagen | |

| Schweinekollagen | ||

| Fisch- / Meereskollagen | ||

| Rekombinantes humanes Kollagen | ||

| Andere Quellen | ||

| Nach Anwendung | Tissue Engineering | |

| Wundheilung & Hämostatika | ||

| Ästhetische & dermale Füller | ||

| Arzneimittelabgabe & Zellträgersysteme | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Pharma- & Biotechnologieunternehmen | |

| Forschungsinstitute & Auftragsforschungsorganisationen | ||

| Ästhetische Kliniken & Krankenhäuser | ||

| Andere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Atelocollagen-Markt im Jahr 2026?

Der Atelocollagen-Markt ist im Jahr 2026 mit USD 10,56 Milliarden bewertet und wird voraussichtlich bis 2031 mit einem CAGR von 5,77 % wachsen.

Welches Quellsegment führt den Atelocollagen-Markt an?

Rinderkollagen führt mit einem Umsatzanteil von 46,12 % im Jahr 2025, während Fisch-/Meereskollagen mit einem CAGR von 7,12 % am schnellsten wächst.

Was treibt die Nachfrage nach Atelocollagen in Arzneimittelabgabesystemen an?

Das wachsende Interesse an Therapien mit kontrollierter Freisetzung und Zellträgerplattformen treibt Arzneimittelabgabeanwendungen dazu an, bis 2031 mit einem CAGR von 7,55 % zu expandieren.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik weist mit einem CAGR von 6,32 % das höchste prognostizierte Wachstum auf, unterstützt durch steigende Gesundheitsausgaben und Investitionen in marines Kollagen.

Wie beeinflussen Regulierungsbehörden das Marktwachstum?

Die FDA-Zulassung neuartiger Kollagenimplantate und die EU-MDR 2017/745 bieten klare Zulassungswege und fördern Gerätezulassungen sowie die klinische Akzeptanz.

Welcher wichtige technologische Trend prägt künftige Chancen?

Der 3D-Biodruck mit reinen Kollagen-Biotinten ermöglicht patientenspezifische Implantate, die sich schrittweise abbauen und gleichzeitig die natürliche Geweberegeneration fördern.

Seite zuletzt aktualisiert am: