Taille et Part du Marché des Solutions d'Étanchéité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.83 Milliards de dollars |

| Taille du Marché (2031) | 42.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

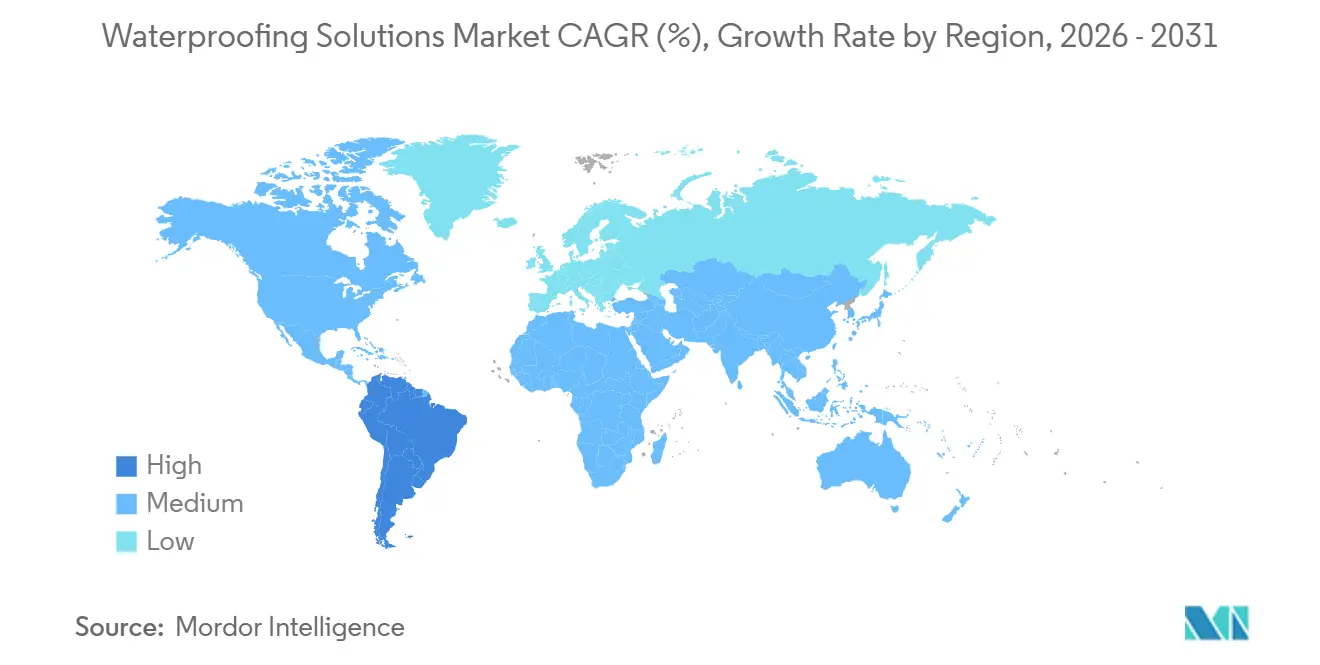

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

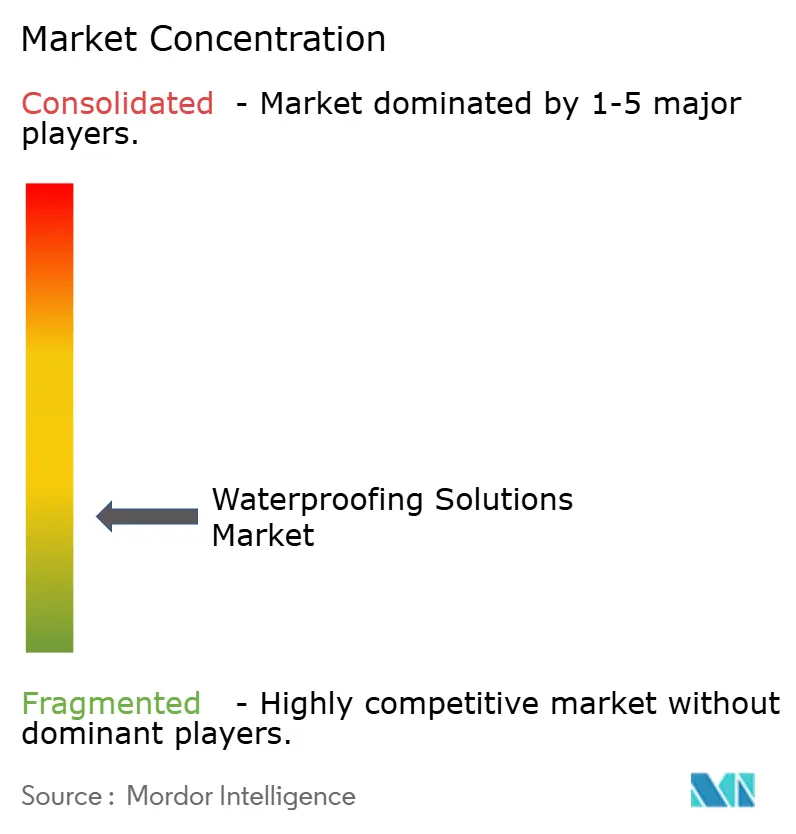

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions d'Étanchéité par Mordor Intelligence

La taille du Marché des Solutions d'Étanchéité devrait passer de 31,14 milliards USD en 2025 à 32,83 milliards USD en 2026 et devrait atteindre 42,77 milliards USD d'ici 2031 à un CAGR de 5,43% sur la période 2026-2031. Le renforcement des codes de performance au feu, les mandats mondiaux sur les faibles teneurs en COV et l'accélération des dépenses en infrastructures publiques reconfigurent la dynamique concurrentielle et alimentent un pivot structurel vers les membranes en feuilles et les membranes liquides à base d'eau. Les fournisseurs s'intègrent en amont dans les matières premières pour se couvrir contre la volatilité des matières premières du polyuréthane, tout en se déplaçant simultanément en aval vers les services d'installation pour atténuer le goulot d'étranglement lié à la main-d'œuvre certifiée. L'Asie-Pacifique reste le moteur de volume à mesure que la migration urbaine resserre l'offre de logements, tandis que les acheteurs nord-américains et européens tirent la demande vers les adjuvants cristallins intégraux qui auto-cicatrisent les micro-fissures dans le béton, une technologie désormais approuvée par l'ACI 212.3R-24. Le marché des solutions d'étanchéité est en outre soutenu par les constructions de centres de données hyperscale qui nécessitent des assemblages de toiture avancés capables de supporter des systèmes de refroidissement liquide et de résister à des cycles thermiques extrêmes.

Points Clés du Rapport

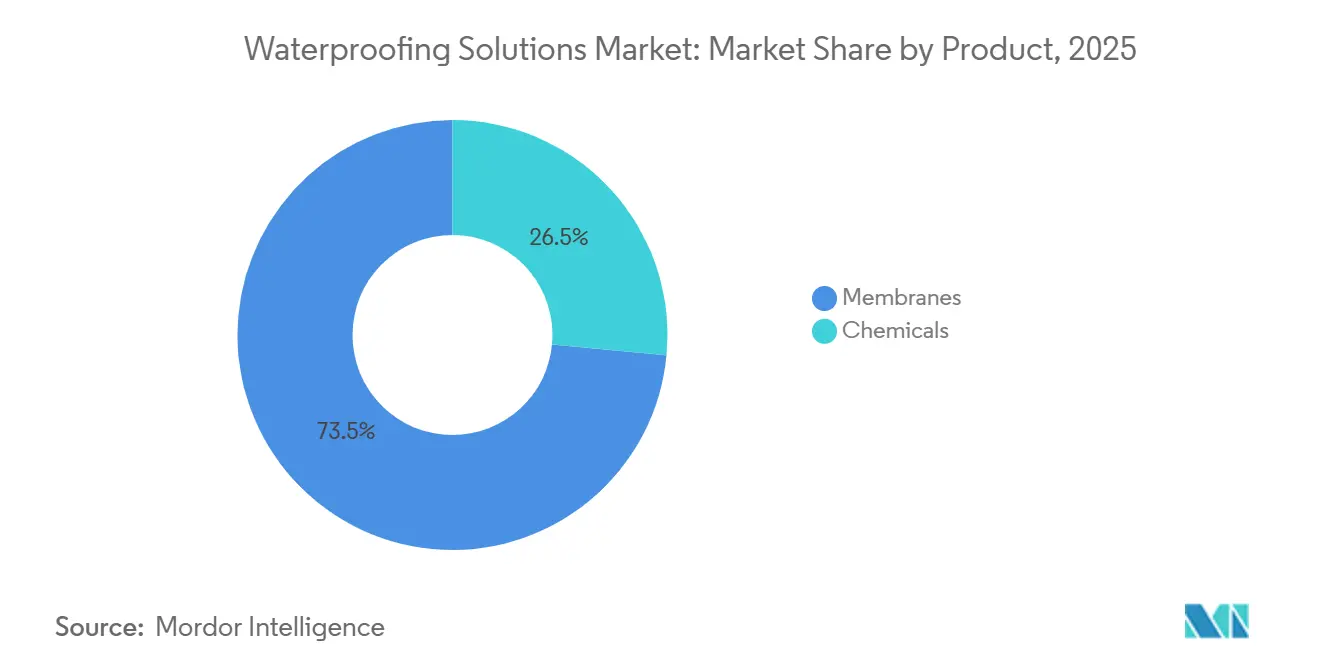

- Par produit, les membranes détenaient 73,49% de la part du marché des solutions d'étanchéité en 2025 et devraient se développer à un CAGR de 5,72% jusqu'en 2031.

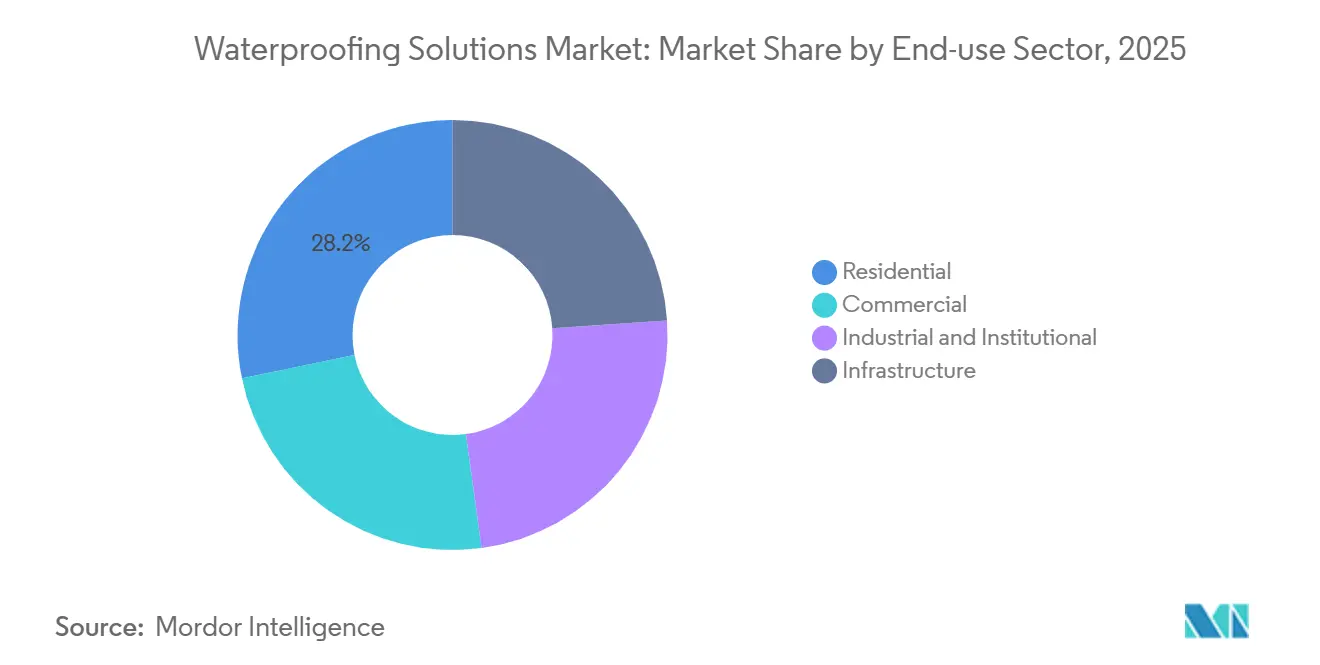

- Par secteur d'utilisation finale, le résidentiel détenait 28,22% de la part du marché des solutions d'étanchéité en 2025, tandis que l'infrastructure devrait se développer à un CAGR de 5,93% jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 36,88% de la part du marché des solutions d'étanchéité en 2025, tandis que l'Amérique du Sud est prête à se développer à un CAGR de 6,26% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Solutions d'Étanchéité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des mandats de construction écologique à faible teneur en COV | +0.8% | Amérique du Nord et UE, répercussions sur l'APAC | Moyen terme (2-4 ans) |

| Urbanisation rapide et développement des infrastructures | +1.2% | Cœur APAC (Chine, Inde, Indonésie), MEA | Long terme (≥ 4 ans) |

| Croissance rapide des projets d'infrastructure publique | +1.0% | Mondial, concentré en APAC et en Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion des centres de données hyperscale nécessitant des solutions de toiture avancées | +0.6% | Amérique du Nord, UE, Singapour, Australie | Court terme (≤ 2 ans) |

| Rénovations pour la résilience climatique stimulant l'adoption d'adjuvants cristallins intégraux | +0.7% | Régions côtières mondiales, ceinture de typhons APAC, zones d'ouragans en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Mandats de Construction Écologique à Faible Teneur en COV

La Californie a plafonné la teneur en COV des membranes d'étanchéité à 100 grammes par litre en 2022, et le Règlement sur les Produits de Construction de l'Union Européenne (UE) 2024/3110 exigera des passeports numériques de produits à partir de janvier 2026[1]Conseil des Ressources Atmosphériques de Californie, "Règle sur les Revêtements Architecturaux et Industriels," arb.ca.gov . Ces règles forcent une transition des polyuréthanes à base de solvants vers des dispersions à base d'eau, augmentant les coûts des matières premières de 10 à 15% mais ouvrant l'accès aux projets LEED v4.1 et BREEAM Excellent. Les polymères hybrides à terminaison silane qui durcissent à l'humidité ambiante sans catalyseurs isocyanates gagnent des parts dans les applications de murs-rideaux, de terrasses de places et de façades. Les déclarations environnementales de produits ISO 14025 sont devenues des gardiens de facto pour les appels d'offres publics en Allemagne et dans les pays nordiques, excluant les fournisseurs incapables de financer la vérification par des tiers.

Urbanisation Rapide et Développement des Infrastructures

L'Asie-Pacifique a accueilli 60 millions de nouveaux résidents urbains en 2024, portant le taux d'urbanisation de la Chine à 66,2% et créant une demande de 1,5 milliard de m² de nouveaux espaces de plancher. Le Programme National d'Infrastructure de l'Inde a alloué 1 400 milliards USD jusqu'en 2025, mais les déficits de financement municipaux favorisent les membranes bitumineuses rentables dans les villes de rang 2 et 3. Les multinationales comme Sika et BASF poursuivent les projets de métro et de gratte-ciel avec des membranes liquides appliquées à froid, tandis que les champions nationaux dominent les programmes de logements abordables avec des rouleaux appliqués à chaud dont le prix est inférieur de 30 à 40%. Les adjuvants cristallins s'accélèrent en Indonésie, au Vietnam et aux Philippines où les investissements dans le contrôle des inondations sont insuffisants et les économies sur le cycle de vie atteignent 25% par rapport aux revêtements de surface.

Croissance Rapide des Projets d'Infrastructure Publique

La Loi sur l'Investissement dans les Infrastructures et l'Emploi des États-Unis a réservé 110 milliards USD pour les routes et les ponts qui nécessitent une étanchéité des tabliers de ponts et des tunnels. Le PAC du Brésil a engagé 1 700 milliards BRL (340 milliards USD) jusqu'en 2026 pour des travaux d'assainissement et de lutte contre les inondations. Les agences privilégient les membranes en feuilles entièrement adhérées qui se lient mécaniquement au béton et résistent mieux aux cycles de gel-dégel que les alternatives posées en vrac. Les mégaprojets Vision 2030 de l'Arabie Saoudite déploient des membranes liquides réfléchissantes appliquées qui réduisent les températures des toits de 20 à 30 °C, prolongeant la durée de vie dans les climats désertiques.

Expansion des Centres de Données Hyperscale Nécessitant des Solutions de Toiture Avancées

La capacité hyperscale nord-américaine a augmenté de 18% en 2025 alors que Microsoft, AWS et Google ont ajouté 1 200 MW de charge informatique nécessitant des toits capables de supporter 50 à 80 kg/m² d'équipements mécaniques. Les membranes TPO et PVC entièrement adhérées homologuées pour les eaux stagnantes dominent désormais les spécifications des centres de données. Le refroidissement liquide direct sur puce introduit des risques de condensation, incitant à des assemblages à double couche associant des barrières d'air perméables à la vapeur avec des membranes liquides imperméables, ajoutant 15 à 20 USD par m² mais éliminant l'humidité interstitielle. Le programme Green Mark de Singapour attribue des points pour les membranes avec un SRI supérieur à 78, imposant de facto des systèmes blancs ou gris clair et accélérant l'adoption en Asie du Sud-Est.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de main-d'œuvre d'installateurs spécialisés | -0.5% | Mondial, aiguë en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Charge de conformité aux microplastiques | -0.3% | UE, répercussions potentielles sur l'Amérique du Nord et l'APAC | Moyen terme (2-4 ans) |

| Révisions des codes de performance au feu limitant les membranes liquides combustibles | -0.4% | Amérique du Nord, UE, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Main-d'Œuvre d'Installateurs Spécialisés

Les États-Unis ont enregistré 400 000 emplois de construction non pourvus en 2025, avec des corps de métier de toiture et d'étanchéité confrontés à un taux de rotation supérieur à 30%[2]Bureau des Statistiques du Travail des États-Unis, "Enquête sur les Offres d'Emploi et la Rotation du Travail," bls.gov . Les membranes liquides appliquées à froid exigent une application en plusieurs étapes dans des fenêtres climatiques étroites, une compétence qui prend jusqu'à trois ans à maîtriser et qui commande des primes salariales de 20 à 25%. Les durées des projets se sont allongées de six à neuf semaines pour un toit de 50 000 pieds carrés, faisant augmenter les coûts de main-d'œuvre de 35 à 40%. Des fabricants tels que Sika et RPM International ont lancé des académies d'installateurs, mais des augmentations de capacité significatives prendront trois à cinq ans à se concrétiser.

Charge de Conformité aux Microplastiques

L'Agence Européenne des Produits Chimiques a ajouté le latex styrène-butadiène et les copolymères acryliques à sa liste restreinte en 2024, citant des concentrations de ruissellement supérieures à 100 mg/L sur les terrasses de places à fort trafic. La reformulation avec des liants biosourcés ajoute 15 à 20% aux coûts des matières premières et oblige à reconfigurer les lignes de production. Les multinationales peuvent amortir les dépenses sur des volumes mondiaux, mais les petits acteurs régionaux risquent de sortir du marché ou d'être acquis. Les décisions d'investissement sont gelées jusqu'à ce que Bruxelles clarifie si les membranes de toiture, représentant 60% du marché des solutions d'étanchéité, relèvent de la prochaine phase de restrictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Membranes Dominent dans un Contexte Favorable aux Codes de Performance au Feu

Les membranes ont capturé 73,49% de la part du marché des solutions d'étanchéité en 2025 et devraient croître à un CAGR de 5,72% jusqu'en 2031, la NFPA 285 et le Document Approuvé B élevant la demande pour les systèmes en feuilles et liquides appliqués à froid. Les feuilles entièrement adhérées se lient mécaniquement au béton humide et dominent désormais les spécifications des tabliers de ponts, tandis que les membranes liquides appliquées à froid déplacent les systèmes appliqués à chaud sur les toits commerciaux, les assureurs majorant les projets utilisant des équipements à flamme nue. Les feuilles posées en vrac restent rentables sur les toits industriels à faible pente, mais perdent des parts à mesure que les propriétaires ajoutent des panneaux solaires en toiture et des unités CVC qui nécessitent une résistance à la perforation.

Les formulations chimiques, telles que les revêtements époxy, polyuréthane et à base d'eau, répondent à des niches où la protection par film mince ou la résistance chimique est primordiale. L'époxy domine le confinement secondaire et les revêtements de sol industriels, mais souffre d'une sensibilité aux UV. Le polyuréthane offre une résistance à l'abrasion supérieure pour les parkings, mais sa teneur en isocyanate déclenche des règles à faible teneur en COV en Californie et en Europe. Les acryliques et silicones à base d'eau séduisent les utilisateurs résidentiels bricoleurs, mais manquent de la capacité de pontage des fissures exigée par l'étanchéité structurelle. Les époxys biosourcés émergents commandent une prime de 25 à 30%, mais gagnent du terrain dans les projets LEED Platine qui privilégient la réduction du carbone incorporé.

Par Secteur d'Utilisation Finale : L'Infrastructure s'Accélère tandis que le Résidentiel Arrive à Maturité

Le secteur résidentiel représentait 28,22% de la part du marché des solutions d'étanchéité en 2025, mais l'infrastructure devrait se développer à un CAGR de 5,93% jusqu'en 2031, soutenue par des budgets de travaux publics records. Les maisons individuelles en Amérique du Nord et en Europe adoptent des adjuvants cristallins intégraux pour les murs enterrés, tandis que les programmes de logements abordables en Asie-Pacifique continuent de s'appuyer sur des rouleaux bitumineux pour atteindre les objectifs de coût. Les promoteurs commerciaux superposent l'étanchéité sous des toits végétalisés qui réduisent le ruissellement des eaux pluviales de 50 à 70%, ajoutant 40 à 60 USD par m² tout en débloquant des crédits LEED.

Les acheteurs industriels et institutionnels spécifient des systèmes époxy et polyuréthane pour la résistance chimique dans les industries agroalimentaires, pharmaceutiques et les installations de traitement des eaux usées. Les projets d'infrastructure, tels que les ponts, tunnels, métros et aéroports, exigent des membranes capables de résister aux sels de déverglaçage et aux charges lourdes. L'Administration Fédérale des Routes des États-Unis estime que 40% des ponts nécessitent une réhabilitation du tablier, stimulant la demande de polyurée à durcissement rapide qui rouvre la circulation en six heures. Les villes côtières rénovent les digues et les tunnels de métro avec des adjuvants cristallins pour prévenir les dommages causés par les inondations qui peuvent coûter 5 à 10 millions USD par incident.

Analyse Géographique

L'Asie-Pacifique a généré 36,88% de la part du marché des solutions d'étanchéité en 2025, portée par le taux d'urbanisation de 66% de la Chine et le pipeline d'infrastructure de 1 400 milliards USD de l'Inde, mais la croissance se modère à mesure que le désendettement immobilier de Pékin déplace la demande des condominiums spéculatifs vers les logements abordables soutenus par le gouvernement. La vague de rénovation des condominiums au Japon remplace les membranes de balcons vieillissantes, où Nippon Paint et Sika jouissent d'une part combinée de 60% grâce à des accords exclusifs avec les gestionnaires immobiliers. L'Asie du Sud-Est émerge comme un pôle de fabrication ; Beijing Oriental Yuhong et Keshun ont formé des coentreprises en Indonésie et en Malaisie pour contourner les droits antidumping et servir les projets de transport de l'ASEAN. Le Code National de Construction 2025 de l'Australie impose désormais des inspections indépendantes des zones humides, professionnalisant les installateurs et réduisant les réclamations sous garantie.

L'Amérique du Nord affiche des gains réguliers dans le cadre de la Loi sur l'Investissement dans les Infrastructures et l'Emploi de 1 200 milliards USD, bien que la construction résidentielle soit en retard par rapport aux sommets d'avant 2008 en raison des taux hypothécaires élevés. Les règlements sur les toits végétalisés au Canada, à Toronto et à Vancouver, accélèrent l'adoption d'assemblages végétalisés qui nécessitent une étanchéité robuste. La vague de délocalisation à proximité du Mexique stimule les constructions industrielles avec des toits en polyuréthane qui satisfont aux normes de durabilité des multinationales. L'Europe se divise entre les marchés occidentaux axés sur la rénovation et les membres orientaux axés sur les nouvelles constructions qui exploitent les fonds de cohésion pour les projets de transport et d'énergie.

L'Amérique du Sud devrait croître à un CAGR de 6,26% jusqu'en 2031, portée par le programme d'infrastructure de 1 700 milliards BRL du Brésil et l'expansion minière du lithium en Argentine, nécessitant tous deux des revêtements époxy et des adjuvants cristallins résistants aux attaques chimiques. Le Moyen-Orient et l'Afrique gagnent en dynamisme grâce à la Vision 2030 de l'Arabie Saoudite et aux constructions héritées de l'Expo des Émirats Arabes Unis spécifiant des membranes réfléchissantes, mais la dépendance aux matériaux importés expose la région aux risques de change et de chaîne d'approvisionnement.

Paysage Concurrentiel

Le marché des solutions d'étanchéité présente une faible concentration, Sika AG, RPM International, Saint-Gobain, Beijing Oriental Yuhong Waterproof Technology Co., Ltd. et Soprema contrôlant 28% des revenus mondiaux. L'intégration en amont dans les matières premières polyol et isocyanate, l'intégration en aval dans les services d'installation et le pivot rapide du portefeuille vers des systèmes à faible teneur en COV et conformes aux normes incendie définissent le manuel d'aujourd'hui. L'acquisition de MBCC par Sika en 2023 injecte des adjuvants pour béton et des produits chimiques pour tunnels, permettant des offres à source unique sur les projets de métro et de ponts. Les acquisitions d'applicateurs régionaux par RPM International accordent 450 installateurs à sa division Tremco, capturant des marges d'installation qui dépassent le rendement de la fabrication.

La technologie est un facteur de différenciation. Soprema intègre des capteurs d'humidité IoT dans les membranes, prolongeant les garanties de 10 à 20 ans dans les constructions de centres de données et pharmaceutiques. Arkema a déposé 12 brevets sur les époxys dérivés de la lignine en 2024-2025, tandis que BASF commercialise des agents auto-cicatrisants microencapsulés. Les champions régionaux se taillent des niches : Pidilite Industries domine le segment bricolage de l'Inde grâce à un réseau de 8 000 détaillants, et Beijing Oriental Yuhong sécurise des contrats d'approvisionnement pluriannuels pour le programme de logements abordables de la Chine. Les coûts réglementaires liés aux microplastiques et aux codes incendie devraient déclencher une consolidation supplémentaire à mesure que les petites entreprises manquent de ressources pour reformuler et certifier de nouvelles chimies.

Leaders du Secteur des Solutions d'Étanchéité

Sika AG

Saint-Gobain

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

RPM International Inc.

Soprema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Bigbloc Building Elements Private Limited, une filiale de Bigbloc Construction Limited, a commencé la production d'essai de produits chimiques de construction dans son installation d'Umargaon. La gamme de produits comprenait des solutions d'étanchéité, du mortier de jointoiement de blocs, du plâtre prêt à l'emploi et des adhésifs pour carrelage.

- Novembre 2025 : Sika AG a acquis Awazil Al Khaleej Industrial Co. ("Gulf Seal"), un fabricant saoudien de membranes d'étanchéité bitumineuses, renforçant sa présence en Arabie Saoudite et dans la région du Conseil de Coopération du Golfe (CCG). Établi il y a plus de 20 ans, Gulf Seal fournissait des membranes pour d'importants projets de construction en Arabie Saoudite et dans d'autres pays du CCG.

Portée du Rapport sur le Marché Mondial des Solutions d'Étanchéité

Les solutions d'étanchéité comprennent des matériaux, des techniques et des systèmes conçus pour former une barrière imperméable, empêchant l'eau de pénétrer dans les surfaces ou les éléments structurels. Ces solutions protègent les bâtiments et les objets contre les dommages causés par l'humidité, la pression hydrostatique et la vapeur d'eau.

Le marché des solutions d'étanchéité est segmenté par produit, secteur d'utilisation finale et géographie. Par produit, le marché est segmenté en produits chimiques et membranes. Par produits chimiques, le marché est sous-segmenté en à base d'époxy, à base de polyuréthane, à base d'eau et autres technologies. Par membranes, le marché est sous-segmenté en liquide appliqué à froid, liquide appliqué à chaud, feuille entièrement adhérée et feuille posée en vrac. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et institutionnel, et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour les solutions d'étanchéité dans 22 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Membranes | Liquide Appliqué à Froid |

| Liquide Appliqué à Chaud | |

| Feuille Entièrement Adhérée | |

| Feuille Posée en Vrac | |

| Produits Chimiques | À Base d'Époxy |

| À Base de Polyuréthane | |

| À Base d'Eau | |

| Autres Technologies |

| Résidentiel |

| Commercial |

| Industriel et Institutionnel |

| Infrastructure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Vietnam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Produit | Membranes | Liquide Appliqué à Froid |

| Liquide Appliqué à Chaud | ||

| Feuille Entièrement Adhérée | ||

| Feuille Posée en Vrac | ||

| Produits Chimiques | À Base d'Époxy | |

| À Base de Polyuréthane | ||

| À Base d'Eau | ||

| Autres Technologies | ||

| Par Secteur d'Utilisation Finale | Résidentiel | |

| Commercial | ||

| Industriel et Institutionnel | ||

| Infrastructure | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Vietnam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les solutions d'étanchéité consommées dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont prises en compte dans le cadre de l'étude.

- PRODUIT/APPLICATION - Dans le cadre de l'étude, la consommation de solutions d'étanchéité telles que les membranes, les revêtements et les produits chimiques est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant Entraîneur d'Air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et Coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation Cimentaire | La fixation cimentaire est un processus dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction Commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour Béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de Protection pour Béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Composés de Cure | Les composés de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces composés de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes d'Enveloppement par Fibres | Les systèmes d'enveloppement par fibres font partie des produits chimiques de réparation et de réhabilitation des constructions. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels comme les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de Revêtement de Sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'Eau à Haute Plage (Superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui offre des propriétés améliorées et optimisées lorsqu'ils sont ajoutés au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs Thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués sous forme de fondus qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction Industrielle et Institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'Infrastructure | La construction d'infrastructure comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de Coulis | Le processus d'injection de coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'Étanchéité Liquides Appliquées | La membrane liquide appliquée est un revêtement monolithique, entièrement lié, à base liquide, adapté à de nombreuses applications d'étanchéité. Le revêtement durcit pour former une membrane d'étanchéité élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers Micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers Modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents Démoulants | Les agents démoulants sont pulvérisés ou enduits sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents démoulants, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes à deux composants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs Réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'Armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, en particulier dans la construction d'infrastructures et industrielle. |

| Produits Chimiques de Réparation et de Réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enveloppement par fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction Résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par Résine | Le processus d'utilisation de résines comme l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une plus grande résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2% à 0,6% en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui l'amène à rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'Étanchéité en Feuilles | Les systèmes de membranes en feuilles sont des solutions d'étanchéité thermoplastiques fiables et durables utilisées pour les applications d'étanchéité même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant Réducteur de Retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère qui contient du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à Base de Solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits Chimiques de Traitement de Surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des composés de cure, des agents de démoulage, des détartrants et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de Viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01% à 0,1% en poids de ciment. |

| Réducteur d'Eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme support ou milieu de dilution pour disperser la résine. Ils sont fixés en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits Chimiques d'Étanchéité | Les produits chimiques d'étanchéité sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'étanchéité est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'Étanchéité | Les membranes d'étanchéité sont des couches de matériaux imperméables appliquées en liquide ou auto-adhérentes qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement