Taille et part du marché des textiles de maison en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du marché de l'année de base (2025) | 422.12 Milliards de dollars |

| Taille du Marché (2026) | 430.31 Milliards de dollars |

| Taille du Marché (2031) | 473.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles de maison en Asie Pacifique par Mordor Intelligence

La taille du marché des textiles de maison en Asie Pacifique était évaluée à 422,12 milliards USD en 2025 et devrait croître de 430,31 milliards USD en 2026 pour atteindre 473,68 milliards USD d'ici 2031, à un TCAC de 1,94 % au cours de la période de prévision (2026-2031). La demande est façonnée par les infrastructures de parcs subventionnées par les gouvernements, les dépenses des classes moyennes pour le confort à domicile, l'essor du commerce électronique transfrontalier et la stratégie d'approvisionnement « Chine-Plus-Un » qui redistribue la production à travers l'Asie du Sud et du Sud-Est. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs ne contrôlant que 24 % des revenus régionaux, ce qui permet aux entreprises de taille intermédiaire de gagner des parts avec des tissus fonctionnels et une exécution rapide. La Chine conserve la plus grande empreinte manufacturière, mais l'Inde et le Vietnam la surpassent en termes de croissance grâce aux nouveaux parcs textiles, aux remises de droits et aux flux de capitaux liés aux critères ESG afflués vers ces zones. Les places de marché en ligne accroissent la transparence des prix, tandis que les exigences en matière de durabilité élèvent les obstacles pour les exportateurs non conformes.

Principaux points à retenir du rapport

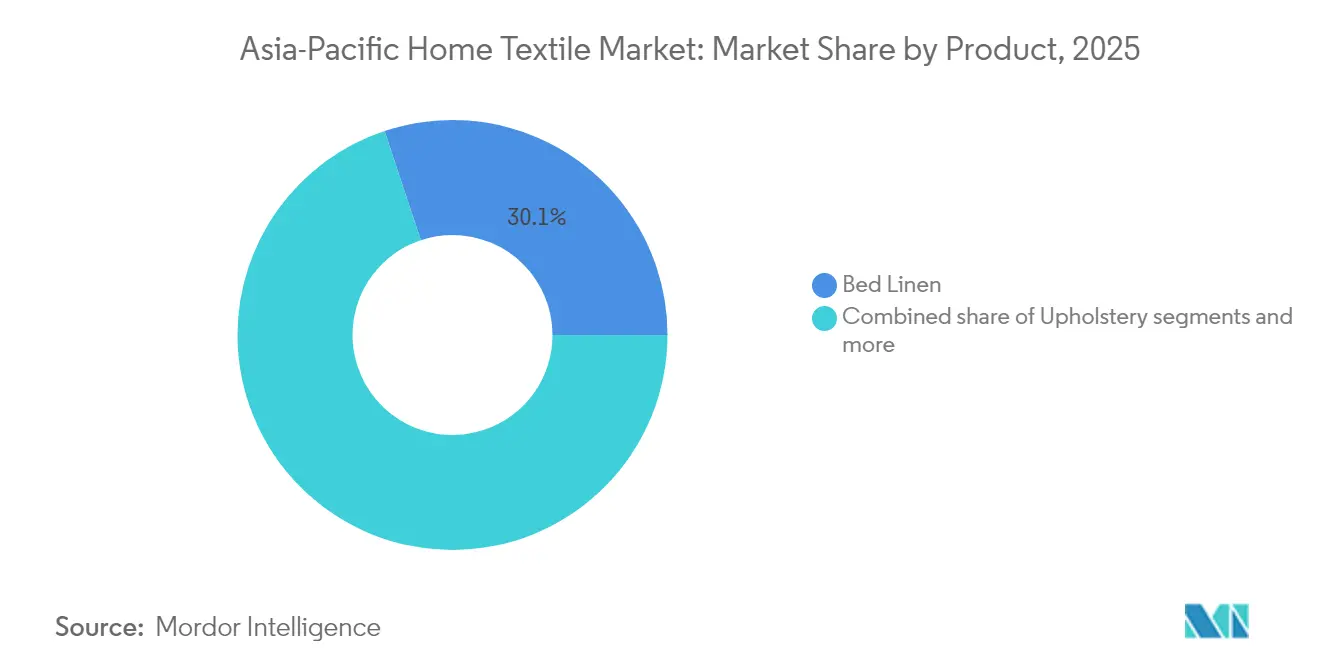

- Par produit, le linge de lit a représenté 30,12 % de la part du marché des textiles de maison en Asie Pacifique en 2025, tandis que le linge de bain devrait se développer à un TCAC de 6,12 % jusqu'en 2031.

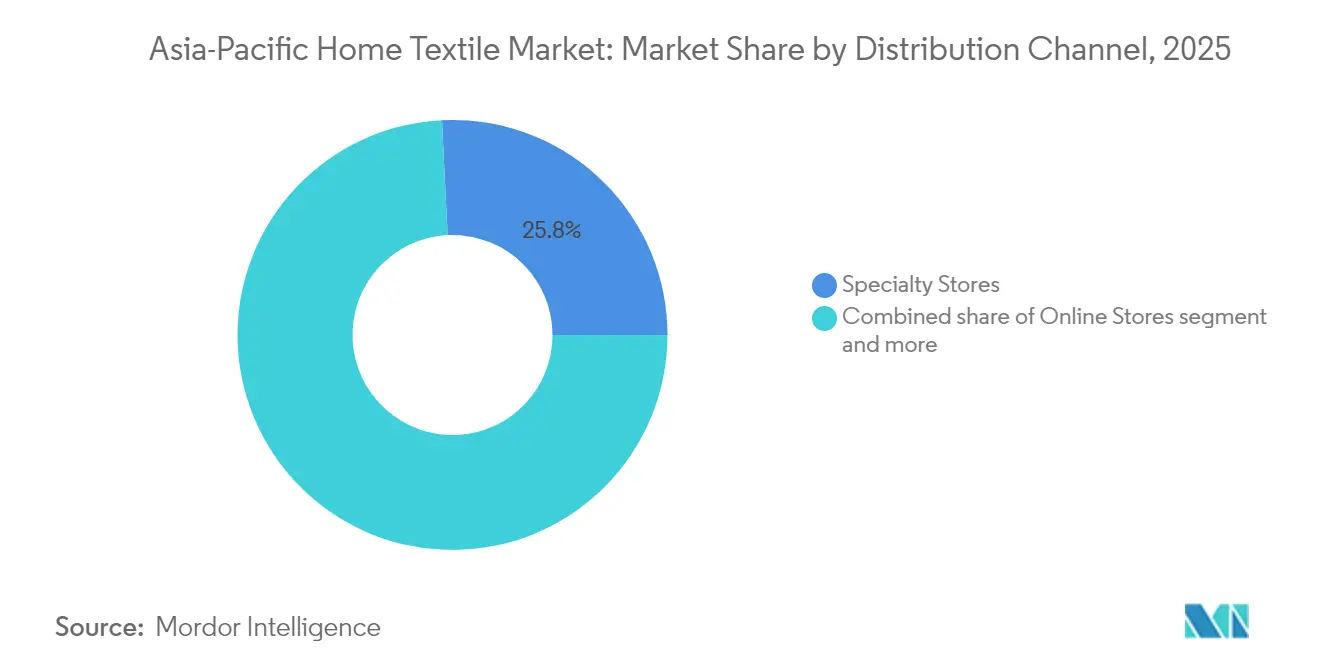

- Par canal de distribution, les magasins spécialisés ont détenu 25,78 % de la taille du marché des textiles de maison en Asie Pacifique en 2025 ; les boutiques en ligne ont enregistré la croissance la plus rapide avec un TCAC de 11,85 % jusqu'en 2031.

- Par utilisateur final, le secteur résidentiel a représenté 46,68 % de la taille du marché des textiles de maison en Asie Pacifique en 2025, et les applications dans le domaine de la santé progressent à un TCAC de 10,86 % jusqu'en 2031.

- Par géographie, la Chine a conservé 42,74 % de la part du marché des textiles de maison en Asie Pacifique en 2025, tandis que l'Inde affiche le TCAC prévisionnel le plus élevé à 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des textiles de maison en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incitations gouvernementales pour les parcs textiles modernes | +1.2% | Inde, Chine, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Hausse des dépenses des classes moyennes en textiles de maison | +0.9% | Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Essor des ventes de commerce électronique transfrontalier | +1.1% | Mondial, avec leadership de l'Asie Pacifique | Court terme (≤ 2 ans) |

| Relocalisation régionale en Asie portée par la stratégie Chine-Plus-Un | +0.8% | Vietnam, Inde, Indonésie, Bangladesh | Moyen terme (2-4 ans) |

| Essor des marchés de textiles de seconde main | +0.4% | Centres urbains et marchés numériques en Asie Pacifique | Moyen terme (2-4 ans) |

| Demande des millennials pour des tissus durables et biologiques | +0.7% | Centres urbains et de niveaux 1/2 en Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les incitations gouvernementales accélèrent le développement des parcs textiles

Les initiatives gouvernementales de parcs textiles à travers l'Asie Pacifique créent des écosystèmes manufacturiers intégrés qui améliorent la productivité et attirent les investissements étrangers. Le programme PM-MITRA de l'Inde alloue 44,45 milliards INR (500,88 millions USD) pour sept méga-parcs textiles, chaque établissement devant générer environ 300 000 emplois directs et indirects[2]India Today Information Desk, "L'Inde va créer 7 méga-parcs textiles dans le cadre du programme PM Mitra," indiatoday.in. . L'initiative des 18 mini-parcs textiles du Maharashtra vise un investissement de 18 milliards INR (200 millions USD) et 36 000 opportunités d'emploi, tandis que l'Uttar Pradesh prévoit près d'une dizaine de parcs textiles privés dans le cadre de la Politique textile et de confection de l'Uttar Pradesh 2022, afin de réduire les importations de matières premières chinoises. Ces investissements en infrastructures répondent aux goulets d'étranglement critiques de la chaîne d'approvisionnement en fournissant des installations clés en main, des centres de recherche, des laboratoires d'essai et des centres de développement des compétences couvrant la chaîne de valeur textile complète, du filage aux vêtements. L'approche intégrée réduit les coûts opérationnels des fabricants tout en améliorant la conformité aux normes de qualité internationales et aux réglementations environnementales.

Les plateformes de commerce électronique transforment la distribution régionale des textiles

L'expansion du commerce électronique transfrontalier crée des opportunités d'accès au marché sans précédent pour les fabricants de textiles en Asie Pacifique. Le marché du commerce électronique en Asie du Sud-Est devrait plus que doubler, passant de 263 milliards USD en 2024 à 370 milliards USD d'ici 2030, l'Indonésie, le Vietnam et les Philippines affichant des TCAC supérieurs à 20 %. Le commerce par diffusion en direct représente désormais environ 20 % de la valeur brute des marchandises, contre moins de 5 % il y a deux ans, permettant des ventes directes au consommateur de textiles. Forrester prévoit que les cinq premiers pays d'Asie Pacifique atteindront 3 200 milliards USD de ventes au détail en ligne d'ici 2028, la Chine et la Corée du Sud dépassant chacune 40 % de pénétration du commerce de détail en ligne[3]Campaign Asia, "Les ventes de commerce électronique en Asie Pacifique devraient atteindre 3 200 milliards USD d'ici 2028," campaignasia.com. . Cette transformation numérique permet aux petits fabricants de textiles d'accéder aux marchés mondiaux sans infrastructure de distribution traditionnelle, tout en offrant aux consommateurs une plus grande variété de produits et des prix compétitifs.

La stratégie Chine-Plus-Un remodèle les chaînes d'approvisionnement régionales

Les tensions géopolitiques et les stratégies de diversification des chaînes d'approvisionnement continuent de rediriger les capacités de fabrication textile à travers l'Asie-Pacifique. Environ 43 % des entreprises de mode américaines s'approvisionnent désormais en moins de 10 % de leurs vêtements en Chine, contre 18 % en 2018, et 60 % n'utilisent plus la Chine comme leur principal fournisseur de vêtements. Le Vietnam, le Bangladesh et l'Inde émergent comme les principaux bénéficiaires, attirant les investissements directs étrangers et les relocalisations de capacités de fabrication. Le marché des textiles de maison au Vietnam prend un fort élan alors que les marques mondiales diversifient leurs approvisionnements au-delà de la Chine, soutenu par la hausse des investissements étrangers, des coûts de fabrication compétitifs et le développement d'une production textile orientée vers l'exportation. Les exportations chinoises de textiles et de vêtements ont atteint 301,1 milliards USD en 2024, en hausse de 2,8 % d'une année sur l'autre, mais la composition évolue vers les marchés émergents à mesure que les acheteurs occidentaux traditionnels diversifient leurs approvisionnements. Les pays de l'Initiative Ceinture et Route représentent désormais environ 55 % de la part des exportations textiles chinoises, tandis que les fabricants chinois établissent des installations de production à l'étranger pour maintenir l'accès aux marchés dans le cadre de l'évolution des politiques commerciales.

Demande croissante pour les tissus durables et biologiques

Les consommateurs de la génération Y et de la génération Z stimulent une croissance substantielle de la demande de textiles durables sur les marchés d'Asie Pacifique. Les recherches indiquent que le choix des matériaux constitue le principal indicateur de durabilité pour les consommateurs, 46,7 % des consommateurs italiens et plus de 40 % des consommateurs britanniques et américains accordant la priorité aux matériaux durables. Les jeunes consommateurs âgés de 18 à 24 ans démontrent une plus grande disposition à payer des primes pour des produits durables, les consommateurs français de cette tranche d'âge étant prêts à dépenser 331 EUR contre 208 EUR pour la population générale. Les textiles biosourcés représentent un segment en expansion rapide, le marché mondial devant atteindre 54,21 milliards USD en 2025, avec un TCAC de 8,55 %. L'Asie Pacifique, menée par la Chine, l'Inde et le Japon, capture une part de marché significative grâce à des capacités de fabrication durable à grande échelle et à des initiatives gouvernementales vertes soutenant l'adoption du coton biologique, de la viscose de bambou et des fibres recyclées.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte volatilité persistante des prix du coton | -0.7% | Mondial, avec exposition Asie Pacifique | Court terme (≤ 2 ans) |

| Coûts de conformité liés aux lois de divulgation ESG | -0.5% | Fabricants orientés à l'export | Moyen terme (2-4 ans) |

| Essor des marchés de textiles de seconde main | -0.4% | Centres urbains et marchés numériques en Asie Pacifique | Moyen terme (2-4 ans) |

| Surcapacité des métiers à tisser mécaniques dans les clusters traditionnels | -0.6% | Inde, Pakistan, Bangladesh et autres pôles textiles traditionnels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du coton pèse sur les marges de fabrication

Les fluctuations des prix du coton dépassant 20 % créent des défis importants en matière de planification des coûts pour les fabricants de textiles en Asie Pacifique. L'USDA prévoit une volatilité continue en 2025, avec une production mondiale de coton en baisse de 3,08 millions de balles en 2024-25 et une nouvelle réduction prévue de 800 000 balles pour 2025-26[4]Fibre2Fashion, "Bilan annuel de la Chine 2024 : vents de changement," fibre2fashion.com. . L'Inde et le Pakistan subissent des pressions avec des baisses de production de respectivement 1,0 million et 0,3 million de balles, affectant la disponibilité des matières premières régionales. Les prix agricoles du coton américain se sont établis en moyenne à 0,66 USD la livre en 2024-25, contre 0,761 USD la livre en 2023-24, mais la volatilité persiste en raison des perturbations météorologiques, de l'incertitude des politiques commerciales et de la concurrence des alternatives synthétiques. La hausse de l'inflation et les changements de politique font monter les coûts textiles et les prix de détail, le coton passant de niveaux pré-2021 de 0,65 USD la livre à des pics de 1,10 USD la livre en 2023.

Les coûts de conformité ESG pèsent sur les opérations de la chaîne d'approvisionnement

L'élargissement des réglementations environnementales, sociales et de gouvernance sur les marchés d'Asie Pacifique crée des charges de conformité substantielles pour les fabricants de textiles. La Directive européenne sur la publication d'informations en matière de durabilité des entreprises (CSRD) et la Directive sur le devoir de vigilance des entreprises en matière de durabilité (CSDDD) affectent les entreprises non européennes opérant sur les marchés européens, exigeant des évaluations complètes de l'impact sur la chaîne de valeur et une assurance par des tiers. Singapour, Hong Kong, la Malaisie et Taïwan mettent en œuvre des rapports de durabilité obligatoires alignés sur les normes ISSB avec des déploiements progressifs ciblant d'abord les sociétés cotées. Les coûts de conformité ESG comprennent l'audit de la chaîne d'approvisionnement, la mesure des émissions dans les catégories Scope 1-3, la surveillance de l'eau et des déchets, et un renforcement de la diligence raisonnable en matière de travail pour répondre aux préoccupations relatives au travail forcé. Les recherches de PwC indiquent que 79 % des entreprises singapouriennes citent la collecte de données pour la CSRD comme un défi majeur, tandis que les entreprises textiles font l'objet d'un examen supplémentaire concernant la gestion des produits chimiques, les risques de déforestation dans les matières premières et les normes de sécurité des travailleurs. Les coûts de mise en œuvre sont particulièrement lourds pour les petites et moyennes entreprises qui manquent d'équipes dédiées à la durabilité et de systèmes de gestion des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les améliorations fonctionnelles revitalisent les catégories principales

Le linge de lit représente 30,12 % de la part du marché des textiles de maison en Asie Pacifique en 2025, soutenu par les rénovations hôtelières post-pandémie et la hausse des revenus disponibles dans les ménages urbains. Le linge de bain, avec un TCAC prévu de 6,12 %, intègre des revêtements antimicrobiens et des fibres à séchage rapide qui séduisent les acheteurs du secteur de la santé. La tapisserie d'ameublement détient une part significative, portée par les aménagements de bureaux commerciaux et les tendances des meubles ergonomiques. Le linge de sol et de cuisine reste de niche mais stable, bénéficiant de fils résistants aux taches et d'imprimés teints écologiquement. La taille du marché des textiles de maison en Asie Pacifique pour les tissus à fonctionnalités intelligentes, tels que les tissages thermorégulateurs ou conducteurs, passe de 3,9 milliards USD en 2025 à un montant attendu de 7,02 milliards USD d'ici 2031, créant de nouveaux bassins de valeur pour les fournisseurs bénéficiant de partenariats en recherche et développement.

Les contrats de fourniture pour l'Expo 2025 d'Osaka illustrent la demande de tissus haut de gamme : Kawashima Selkon livre plus de 50 articles alliant tissage patrimonial et spécifications ignifuges. Les finitions aux ions d'argent enregistrées auprès de la FDA entrent dans les draps hospitaliers au Japon et en Australie, faisant monter les prix unitaires tout en prolongeant les cycles de remplacement. Ces avancées ancrent une croissance soutenue des volumes et des prix pour le marché textile en Asie Pacifique.

Par canal de distribution : l'omnicanal estompe les frontières entre en ligne et hors ligne

Les chaînes spécialisées détiennent 25,78 % de la taille du marché des textiles de maison en Asie Pacifique en 2025 grâce à des assortiments curatés, tandis que les supermarchés et les hypermarchés servent les acheteurs sensibles aux prix avec des parts de 26,58 % et 15,08 % respectivement. Les portails en ligne progressent à un TCAC de 11,85 %, soutenus par des politiques de retour flexibles et des recommandations pilotées par l'IA. Les marques allouent jusqu'à 40 % de leurs budgets promotionnels aux diffusions en direct animées par des influenceurs en Chine, et des formats similaires gagnent du terrain en Indonésie et en Thaïlande. L'intégration de la RFID et de la chaîne de blocs permet une traçabilité de bout en bout, permettant aux consommateurs de scanner des codes QR pour connaître l'historique de la ferme jusqu'au placard, une base de référence émergente pour le marché textile en Asie Pacifique. Les algorithmes des places de marché façonnent désormais la planification des stocks : l'analyse prédictive réduit les surstocks de couettes saisonnières de 15 % chez les principaux détaillants en ligne indiens. Les opérateurs de commerce traditionnel répondent avec des salles d'exposition expérientielles proposant la correspondance de couleurs en réalité augmentée et la collecte en bordure de trottoir dans l'heure. L'interaction entre la commodité numérique et la vérification tactile renforce la confiance des consommateurs et élargit les entonnoirs de conversion à tous les niveaux de prix.

Par utilisateur final : la santé surpasse les autres secteurs à mesure que les règles de contrôle des infections se renforcent

Les acheteurs résidentiels représentent 46,68 % de la consommation totale en 2025, portés par le nombre croissant d'appartements urbains et le désir de décoration coordonnée. L'hôtellerie se redresse à une part de 26,22 % en 2025 à mesure que les couloirs aériens rouvrent et que les méga-événements déclenchent des rénovations hôtelières. La santé et les cliniques, bien que représentant seulement 10,82 % du volume en 2025, se développent le plus rapidement à un TCAC de 10,86 %, privilégiant les composites antimicrobiens, répulsifs aux fluides et jetables. Les bureaux commerciaux reconfigurent les espaces à plan ouvert avec des rideaux acoustiques et des tissus de siège ergonomiques, maintenant une contribution significative. La forte croissance des établissements de soins aux personnes âgées au Japon et en Corée du Sud exige des literies ignifuges et résistantes au lavage, faisant monter les prix de vente moyens de 12 % au-dessus du coton standard. La taille du marché des textiles de maison en Asie Pacifique pour le linge de santé devrait doubler d'ici 2030, les nations de l'ASEAN élargissant la couverture universelle. Les contrats institutionnels favorisent les fournisseurs certifiés ISO 13485 et OEKO-TEX Step, élevant la barrière de conformité pour les nouveaux entrants mais consolidant des pipelines de volume à long terme.

Analyse géographique

La Chine a généré 42,74 % des revenus 2025 du marché des textiles de maison en Asie-Pacifique, mais affiche une croissance à un chiffre intermédiaire à mesure que les coûts de main-d'œuvre augmentent et que les taxes carbone se profilent. Les clusters orientaux du Zhejiang et du Jiangsu migrent leurs capacités vers l'intérieur des terres, tandis que les entreprises chinoises construisent des usines en Indonésie et en Éthiopie pour contourner les droits de douane et diversifier les risques. L'Inde obtient la croissance la plus rapide avec un CAGR de 8,05 % grâce aux subventions, aux importations de fils en franchise de droits et aux programmes de développement des compétences. Sept parcs PM-MITRA rationalisent les chaînes de valeur de la fibre à la mode, renforçant la compétitivité à l'exportation. La demande mondiale croissante de textiles de maison indiens soutient davantage la croissance des exportations et l'expansion manufacturière dans toute la région Asie-Pacifique. Le Japon, détenant une part de 12,48 % en 2025, se tourne vers les textiles techniques à haute valeur ajoutée pour les intérieurs automobiles et les abris de secours en cas de catastrophe, en s'appuyant sur de solides portefeuilles de propriété intellectuelle. La Corée du Sud domine les importations américaines de fibres de polyester en bourre grâce aux avantages du tarif zéro de l'accord KORUS, soutenant ainsi une niche résiliente dans les fibres synthétiques. L'Australie se positionne comme fournisseur premium de laine mérinos et expérimente des règles de responsabilité élargie des producteurs pour stimuler les usines de recyclage locales. L'Asie du Sud-Est représente 9,55 % de la taille du marché des textiles de maison en Asie-Pacifique en 2025 et bénéficie d'une hausse des investissements directs étrangers, avec le Vietnam en tête dans la bonneterie, l'Indonésie développant ses lignes de viscose et la Thaïlande explorant les modèles BCG (bio-circulaire-vert). Les gouvernements régionaux déploient des communications alignées sur les normes ISSB qui récompensent les usines adoptant les énergies renouvelables et les systèmes d'eau en circuit fermé. Une telle synchronisation des politiques renforce la transparence, critère essentiel pour les acheteurs européens et américains cherchant à diversifier leurs sources d'approvisionnement au-delà de la Chine.

Paysage concurrentiel

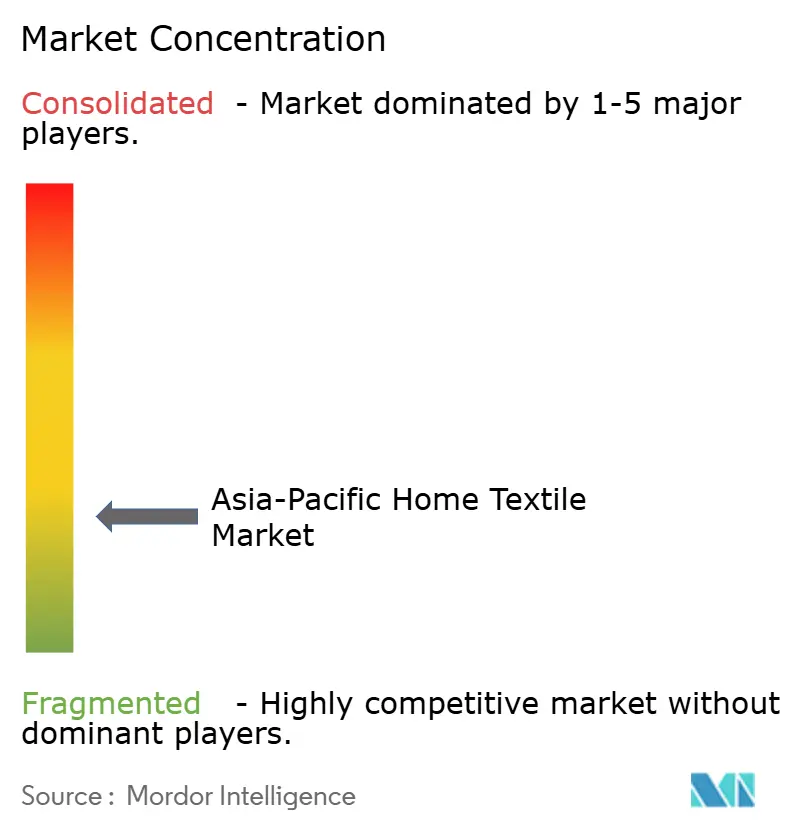

Le marché des textiles de maison en Asie Pacifique est modérément fragmenté, permettant aux fabricants de taille intermédiaire de gagner du terrain en se concentrant sur la spécialisation et l'innovation. La concentration du marché reflète la nature capitalistique de la fabrication textile, où les économies d'échelle jouent un rôle vital dans l'efficacité de la production et de la distribution. Les entreprises leaders adoptent souvent une intégration verticale, combinant la production de fibres, le tissage, la teinture et la fabrication de produits finis pour améliorer le contrôle des coûts et la qualité des produits. Cette approche intégrée contribue à optimiser les opérations et à maintenir des avantages concurrentiels. Ainsi, les entreprises dotées de solides capacités de fabrication et d'un contrôle de la chaîne d'approvisionnement sont mieux positionnées pour répondre à des demandes de marché diverses.

Les priorités stratégiques dans la région comprennent les mises à niveau technologiques, les efforts de durabilité et l'expansion géographique pour se conformer aux attentes croissantes des clients et aux normes réglementaires. Les leaders du secteur comme Welspun Group et Trident Group se concentrent sur le linge de maison et d'hôtellerie, tirant parti de stratégies orientées à l'export et élargissant leurs capacités au sein des parcs textiles indiens. Les entreprises chinoises telles que Luolai Home Textile et Shenzhen Fuanna se concentrent sur la conquête de marchés intérieurs haut de gamme tout en explorant les opportunités de croissance internationale. Les acteurs japonais, notamment Toray Industries, investissent massivement dans les textiles techniques et les fibres fonctionnelles, ciblant des secteurs spécialisés comme l'automobile, la santé et les applications industrielles. Ces approches diverses reflètent les demandes variées et le potentiel de croissance à travers la région Asie Pacifique.

La consolidation du marché s'accélère à mesure que les entreprises cherchent à renforcer leur échelle et à élargir l'accès au marché par des acquisitions et des partenariats. L'acquisition de Cone Denim par Artistic Milliners illustre l'intégration verticale en combinant l'expertise manufacturière pakistanaise avec l'accès au marché américain et aux technologies avancées. Les collaborations transfrontalières se multiplient, avec des alliances comme celle entre Toray Industries et MAS Holdings renforçant les chaînes d'approvisionnement en Inde. Les investissements dans l'innovation portent fortement sur les matériaux durables, avec des entreprises comme Altri SGPS acquérant des participations dans des producteurs de fibres vertes. Des partenariats comme la collaboration du Far Eastern Group avec Circ pour le recyclage des textiles mettent en évidence les engagements croissants en faveur des initiatives d'économie circulaire dans le secteur textile.

Leaders du secteur des textiles de maison en Asie Pacifique

Welspun Group

Trident Group

Luolai Home Textile

Shenzhen Fuanna

Toray Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'Inde a approuvé sept méga-parcs textiles PM MITRA avec un investissement de 44,45 milliards INR (500,8 millions USD), ciblant 300 000 emplois par établissement et couvrant la chaîne de valeur textile complète du filage aux vêtements dans les États du Tamil Nadu, Gujarat, Karnataka, Madhya Pradesh, Uttar Pradesh, Telangana et Maharashtra.

- Février 2025 : le Budget de l'Union 2025-26 a augmenté l'allocation du Ministère des Textiles de 19 % à 52,72 milliards INR (590 millions USD), lançant une Mission Cotton sur cinq ans dotée de 6 milliards INR (68 millions USD) pour améliorer la productivité et introduisant des exemptions de droits de douane pour les métiers à tisser à rapière sans navette et à jet d'air.

- Février 2025 : Bharat Tex 2025 a attiré plus de 5 000 acheteurs internationaux de plus de 110 pays et 120 000 visiteurs au total, le Japon menant la participation des acheteurs de vêtements, suivi par les Émirats arabes unis, l'Iran, les États-Unis et l'Espagne, avec un accent sur les thèmes de la durabilité et de la numérisation.

- Janvier 2025 : les exportations chinoises de textiles et de vêtements ont atteint 301,1 milliards USD en 2024, en hausse de 2,8 % en glissement annuel, décembre affichant une forte reprise avec une croissance de 11,4 % portée par une demande améliorée des marchés américains, de l'ASEAN et de l'Union européenne.

Périmètre du rapport sur le marché des textiles de maison en Asie Pacifique

Le secteur des textiles de maison englobe de nombreux tissus essentiels pour l'ameublement et la décoration intérieure. Les fabricants de cette industrie produisent une grande variété de textiles, utilisant des fibres naturelles, des matériaux synthétiques ou un mélange stratégique des deux pour répondre aux besoins et préférences divers des consommateurs. Le rapport fournit une analyse détaillée du marché des textiles de maison en Asie Pacifique. Il explore les dynamiques du marché et les tendances émergentes dans les segments et les marchés régionaux, et offre des perspectives sur différents types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel.

Le marché des textiles de maison en Asie Pacifique est segmenté par produit, utilisateur final, canal de distribution et géographie. Les segments du marché comprennent le linge de lit, le linge de bain, le linge de cuisine, la tapisserie d'ameublement et le linge de sol. Ces segments sont distribués par des canaux tels que les supermarchés, les hypermarchés, les magasins spécialisés et les plateformes en ligne. Géographiquement, le marché s'étend à la Chine, au Japon, à l'Inde et à la région Asie Pacifique au sens large. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Tapisserie d'ameublement |

| Linge de sol |

| Supermarchés |

| Hypermarchés |

| Magasins spécialisés |

| Boutiques en ligne |

| Résidentiel |

| Commercial et bureaux |

| Hôtellerie |

| Santé et cliniques |

| Inde |

| Chine |

| Japon |

| Australie |

| Corée du Sud |

| Asie du Sud-Est |

| Reste de l'Asie Pacifique |

| Par produit | Linge de lit |

| Linge de bain | |

| Linge de cuisine | |

| Tapisserie d'ameublement | |

| Linge de sol | |

| Par canal de distribution | Supermarchés |

| Hypermarchés | |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Par utilisateur final | Résidentiel |

| Commercial et bureaux | |

| Hôtellerie | |

| Santé et cliniques | |

| Par géographie | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des textiles de maison en Asie Pacifique d'ici 2031 ?

La taille du marché des textiles de maison en Asie Pacifique devrait atteindre 473,68 milliards USD d'ici 2031.

Quelle catégorie de produits détient actuellement la plus grande part ?

Le linge de lit est en tête avec 30,12 % des revenus régionaux en 2025.

Quel canal de distribution connaît la croissance la plus rapide ?

Les boutiques en ligne se développent à un TCAC de 11,85 % jusqu'en 2031.

Quel pays devrait afficher la plus forte croissance ?

L'Inde enregistre le TCAC le plus élevé à 8,05 % entre 2026 et 2031.

Quel est le principal frein à la croissance ?

La volatilité persistante des prix du coton réduit les marges des fabricants.

Dernière mise à jour de la page le: