Taille et parts du marché du shampooing en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

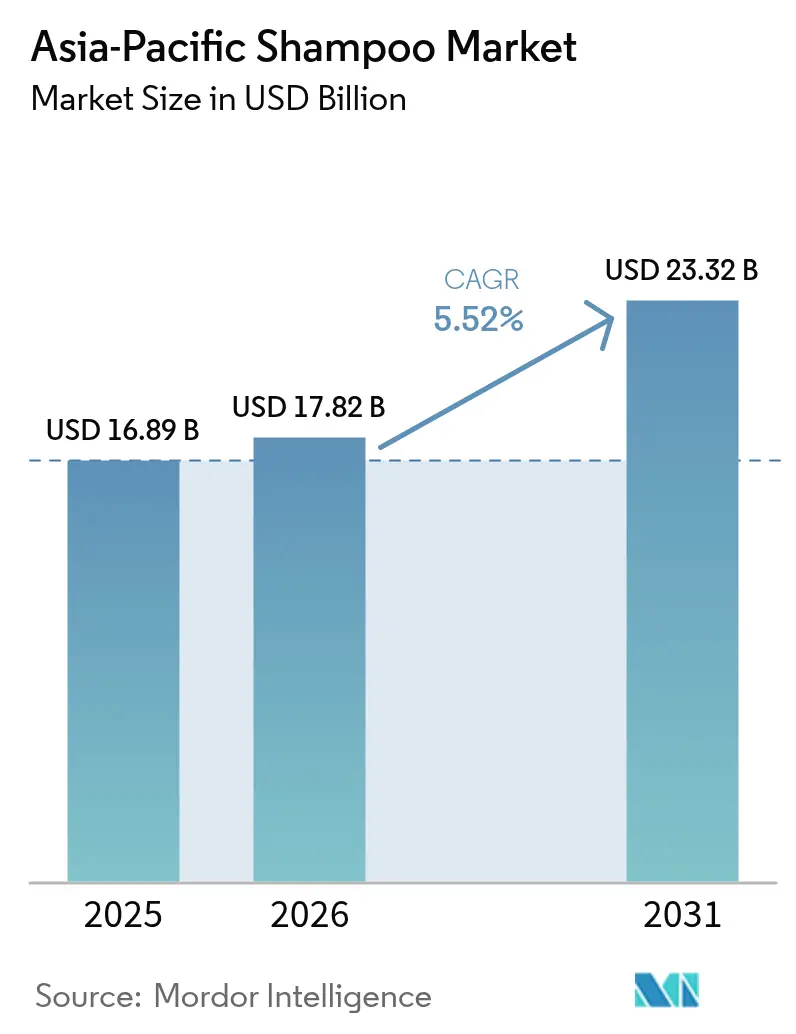

| Taille du marché de l'année de base (2025) | 16.89 Milliards de dollars |

| Taille du Marché (2026) | 17.82 Milliards de dollars |

| Taille du Marché (2031) | 23.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du shampooing en Asie Pacifique par Mordor Intelligence

Le marché du shampooing en Asie Pacifique devrait croître de 16,89 milliards USD en 2025 à 17,82 milliards USD en 2026 et atteindre 23,32 milliards USD d'ici 2031, à un TCAC de 5,52 % sur la période 2026-2031. Cette croissance reflète le comportement de consommateurs nés à l'ère numérique qui réévaluent simultanément les listes d'ingrédients et les canaux d'achat. L'élan de premiumisation, la demande croissante d'actifs botaniques et l'adoption du commerce omnicanal accélèrent la création de valeur, tandis que les sachets de grande consommation préservent les volumes quotidiens. La Chine demeure le pilier des revenus, mais la Corée du Sud affiche la trajectoire la plus rapide, soutenue par les exportations de la K-beauté et la sophistication du commerce électronique domestique. La transparence des ingrédients, les formats rechargeables et l'emballage en économie circulaire sont passés du stade de la différenciation à celui de la nécessité, à mesure que les régulateurs resserrent la surveillance des tensioactifs synthétiques et des plastiques à usage unique. L'intensité concurrentielle est modérée ; les conglomérats mondiaux rénovent leurs portefeuilles hérités tandis que les spécialistes régionaux s'appuient sur des plantes aromatiques culturellement pertinentes pour conquérir les nouveaux convertis.

Principaux enseignements du rapport

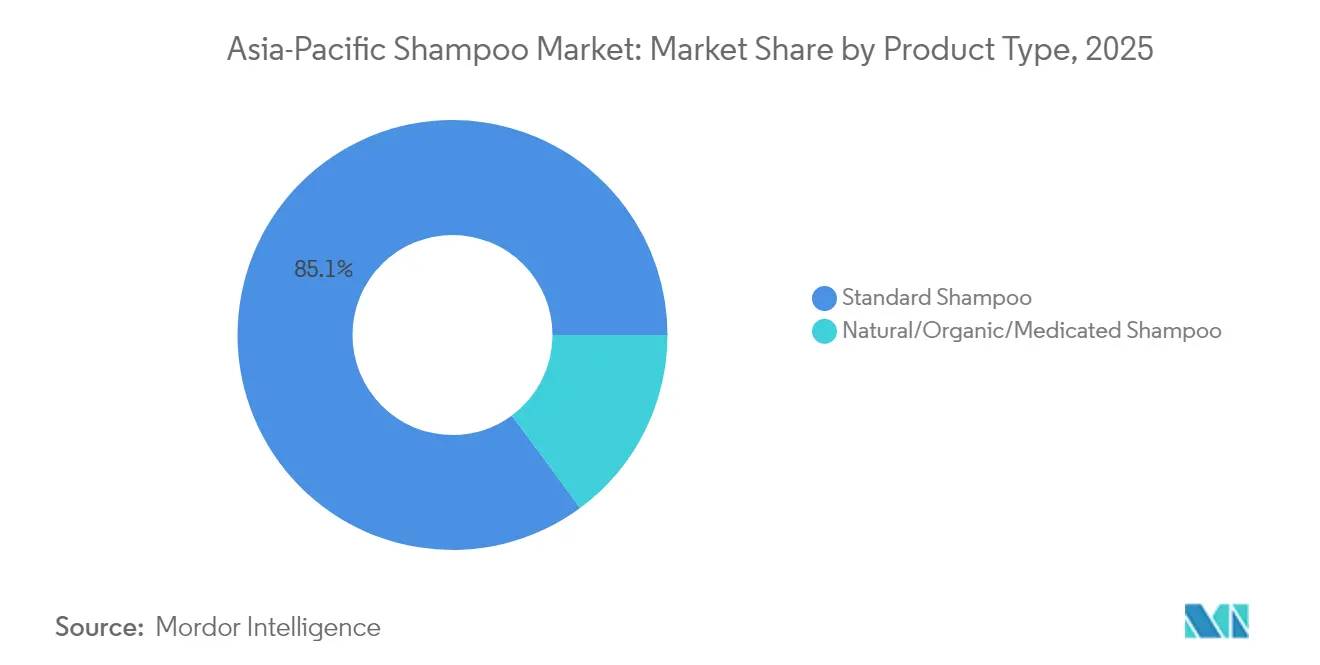

- Par type de produit, les formulations standard détenaient 85,12 % de la part de marché du shampooing en Asie Pacifique en 2025 ; les variantes naturelles, biologiques et médicamenteuses devraient se développer à un TCAC de 5,99 % jusqu'en 2031.

- Par préoccupation capillaire, les variantes à usage spécifique ont capté 52,01 % des revenus en 2025, tandis que les offres anti-pelliculaires et de santé du cuir chevelu affichent le TCAC le plus élevé à 5,78 % jusqu'en 2031.

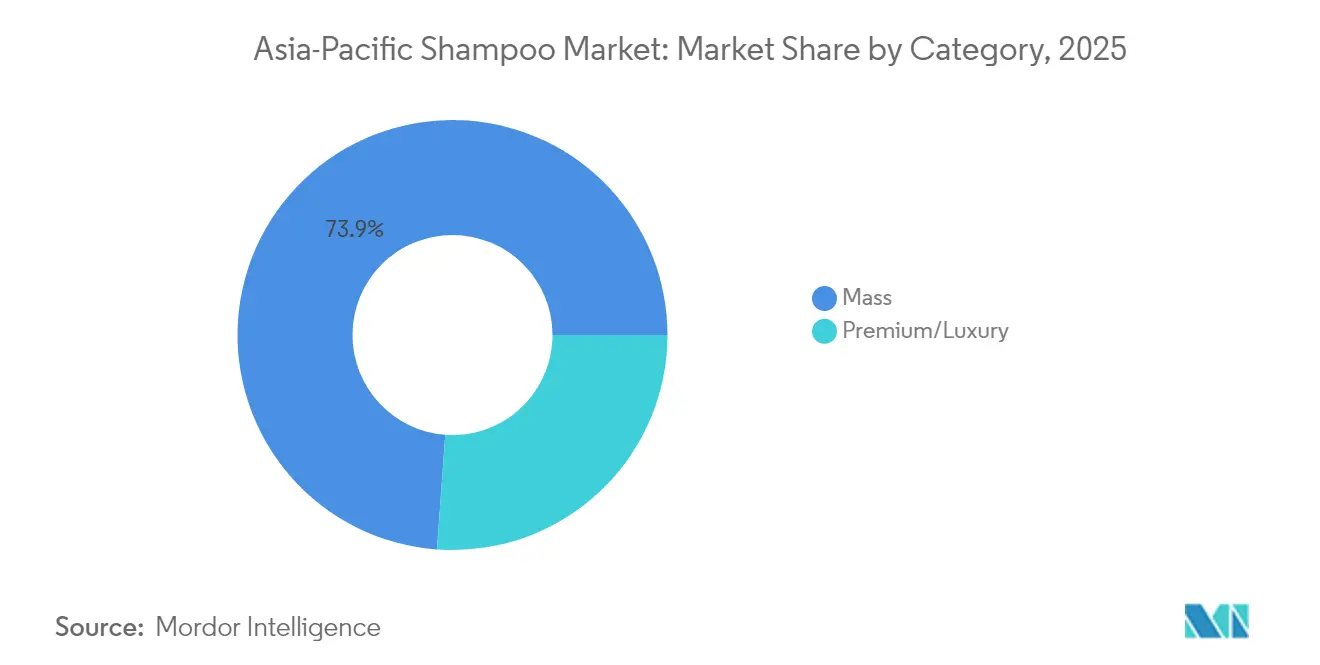

- Par catégorie, le segment grande consommation détenait 73,85 % de la taille du marché du shampooing en Asie Pacifique en 2025 ; les shampooings premium et de luxe enregistrent le TCAC projeté le plus élevé à 6,07 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec 41,75 % de part en 2025, tandis que le commerce en ligne progresse à un TCAC de 6,25 % entre 2026 et 2031.

- Par pays, la Chine a contribué à hauteur de 32,86 % des ventes régionales en 2025 ; la Corée du Sud est la zone géographique à la croissance la plus rapide, avec un TCAC de 6,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du shampooing en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de shampooings biologiques et naturels en raison de la prise de conscience des effets nocifs des produits chimiques | +1.2% | Chine, Inde, Japon, Corée du Sud, Australie | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les ingrédients ayurvédiques et à base de plantes | +0.9% | Inde, Asie du Sud-Est avec répercussions sur l'Australie | Moyen terme (2 à 4 ans) |

| Demande de solutions ciblées telles que les produits anti-pelliculaires, contre la chute des cheveux et pour la santé du cuir chevelu | +1.4% | Régionale, avec une concentration en Chine, au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Forte population de millennials et de la génération Z stimulant les tendances de soins de beauté | +1.1% | Régionale, la plus forte en Indonésie, en Inde et en Chine | Long terme (≥ 4 ans) |

| Popularité croissante de la coloration capillaire stimulant les besoins en shampooings spécialisés | +0.6% | Chine, Japon, Corée du Sud, centres urbains en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Innovation dans les formulations premium, durables et respectueuses de l'environnement | +0.8% | Japon, Corée du Sud, Australie, Singapour, Chine urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de shampooings biologiques et naturels en raison de la prise de conscience des effets nocifs des produits chimiques

Le marché du shampooing en Asie Pacifique connaît une forte hausse de la demande de shampooings biologiques et naturels, alimentée par la sensibilisation croissante des consommateurs aux effets potentiellement nocifs des ingrédients chimiques. Les consommateurs de la région, notamment dans des pays comme l'Inde, la Chine et le Japon, favorisent de plus en plus les produits à base d'ingrédients à base de plantes et d'origine végétale, reconnus pour leur sécurité et leur efficacité. Selon NSF International, 74 % des consommateurs considéraient les ingrédients biologiques comme importants dans les produits de soins personnels en 2024 [1]Source : NSF International, « Les consommateurs considèrent les ingrédients biologiques des soins personnels comme importants », nsf.org, soulignant l'importance que les acheteurs accordent aux formulations propres et sans toxines. Cette tendance s'aligne sur une préférence plus large pour des produits axés sur le bien-être, durables et respectueux de l'environnement, soutenue par l'essor du commerce électronique et l'influence des réseaux sociaux. L'accent mis sur la transparence, l'authenticité des ingrédients et la certification renforce la confiance des consommateurs dans les shampooings biologiques. La durabilité et la santé étant les moteurs des décisions d'achat, le segment des shampooings biologiques et naturels est prêt à connaître une croissance solide sur le marché du shampooing en Asie Pacifique.

Préférence croissante pour les ingrédients ayurvédiques et à base de plantes

Le marché du shampooing en Asie Pacifique connaît une croissance robuste, alimentée par la préférence croissante des consommateurs pour les ingrédients ayurvédiques et à base de plantes. Dans des pays comme l'Inde, la Chine et le Japon, les formulations traditionnelles à base de plantes telles que le neem, l'amla, l'aloe vera et le shikakai gagnent en popularité en tant qu'alternatives plus sûres aux shampooings synthétiques. La sensibilisation croissante aux irritations du cuir chevelu et aux dommages capillaires liés aux produits chimiques a orienté la demande vers des produits d'origine végétale offrant nutrition et vitalité. Par exemple, les marques proposant des shampooings à base de plantes avec des ingrédients traditionnels comme l'huile de pelure d'oignon et le matcha japonais affichent un impressionnant taux de satisfaction utilisateur de 80 % après seulement 5 à 6 lavages [2]Source : Detoxie, « Shampooing pour soulagement de l'eau calcaire, contrôle de la chute des cheveux et croissance professionnelle », detoxie.in. Cela s'aligne sur l'affinité culturelle pour les remèdes naturels et le soutien réglementaire à la transparence. Les marques innovent avec ces extraits, stimulant la premiumisation et l'expansion du marché.

Demande de solutions ciblées telles que les produits anti-pelliculaires, contre la chute des cheveux et pour la santé du cuir chevelu

La demande de solutions ciblées telles que les produits anti-pelliculaires, contre la chute des cheveux et pour la santé du cuir chevelu constitue un moteur majeur du marché du shampooing en Asie Pacifique. L'urbanisation croissante, la pollution, le stress et les changements alimentaires ont accru la prévalence des problèmes de cuir chevelu et de l'amincissement des cheveux dans des pays comme l'Inde, la Chine et le Japon. Les consommateurs recherchent de plus en plus des shampooings contenant des ingrédients actifs tels que le pyrithione de zinc, le kétoconazole, la biotine et la caféine pour une efficacité cliniquement prouvée. Comme le souligne le Research Journal of Pharmacy and Technology, ces formulations intègrent désormais des ingrédients scientifiquement validés tels que l'acide ursolique et la diosgénine [3]Source : Manju Bhargavi N. et al., « Estimation de l'acide ursolique et de la diosgénine dans les formulations d'huile capillaire à base de plantes », Research Journal of Pharmacy and Technology, rjptonline.org. Cette tendance à la personnalisation s'aligne sur les influenceurs beauté et les réseaux sociaux qui promeuvent des routines spécialisées pour le contrôle des pellicules et le renforcement des follicules. Les marques innovent avec des formules multifonctionnelles combinant nettoyage et bénéfices thérapeutiques, captant ainsi les segments premium. L'expansion du commerce électronique améliore encore l'accessibilité à ces produits de niche.

Forte population de millennials et de la génération Z stimulant les tendances de soins de beauté

Le marché du shampooing en Asie Pacifique bénéficie considérablement de sa forte population de millennials et de la génération Z, qui représente plus de 40 % de la démographie totale de la région et stimule activement les tendances de soins de beauté. Ces cohortes nées à l'ère numérique privilégient l'expression de soi à travers des soins capillaires personnalisés, influencées par la K-beauté, les influenceurs des réseaux sociaux et des plateformes comme TikTok et Instagram. Les millennials urbains recherchent des formulations premium pour la santé du cuir chevelu et la coiffure, tandis que la génération Z adopte des shampooings neutres du point de vue du genre et durables, en phase avec les valeurs de la beauté propre. Ce changement démographique stimule la demande de produits multifonctionnels comme les variantes volumisantes et protectrices de couleur, le commerce électronique permettant d'essayer des marques de niche. Les soins de beauté ont évolué de l'hygiène de base à une déclaration de style de vie, renforçant la confiance et l'attrait professionnel sur des marchés de l'emploi compétitifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de produits contrefaits portant atteinte à la réputation des marques | -0.7% | Chine, Inde, Asie du Sud-Est, notamment le commerce électronique transfrontalier | Court terme (≤ 2 ans) |

| Prix élevés des shampooings premium limitant la pénétration | -0.5% | Indonésie, Thaïlande, Inde, Philippines | Moyen terme (2 à 4 ans) |

| Scepticisme des consommateurs envers les formulations synthétiques | -0.4% | Chine, Inde, Australie, centres urbains en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Défis réglementaires relatifs aux ingrédients chimiques et aux allégations | -0.3% | Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de produits contrefaits portant atteinte à la réputation des marques

Les produits de shampooing contrefaits causent des défis considérables sur le marché de l'Asie Pacifique, nuisant gravement à la réputation des marques et érodant la confiance des consommateurs. Ce problème est particulièrement répandu dans des pays comme l'Inde et la Chine, où les shampooings contrefaits reproduisent souvent des marques premium. Ces produits contrefaits sont fabriqués à partir d'ingrédients de qualité inférieure ou nocifs, pouvant entraîner des irritations du cuir chevelu, des dommages capillaires et d'autres risques sérieux pour la santé. Le problème est exacerbé par la disponibilité généralisée de ces contrefaçons sur les plateformes de commerce électronique et les canaux de distribution informels. Ces canaux ciblent souvent les consommateurs sensibles aux prix, notamment pendant les périodes festives et les périodes de forte demande, lorsque l'activité d'achat monte en flèche. La présence de produits contrefaits sape les efforts des marques authentiques qui investissent massivement dans la recherche, le développement et le contrôle de la qualité pour garantir la sécurité et l'efficacité des produits. Lorsque les consommateurs achètent et utilisent à leur insu des shampooings contrefaits, leurs expériences négatives, telles que des réactions indésirables ou des performances médiocres, sont souvent attribuées par erreur aux marques d'origine. Cette mauvaise attribution nuit davantage à la réputation des entreprises légitimes, créant un effet d'entraînement qui affecte leurs parts de marché et leurs perspectives de croissance à long terme.

Prix élevés des shampooings premium limitant la pénétration

Les prix élevés des shampooings premium limitent considérablement la pénétration du marché sur le marché du shampooing en Asie Pacifique, sensible aux prix. Alors que les consommateurs urbains aisés de Chine et de Corée du Sud adoptent des formulations de luxe avec des actifs avancés et des bénéfices inspirés du salon, les acheteurs de grande consommation en Inde, en Indonésie et au Viêt Nam privilégient l'accessibilité financière à la sophistication. Les produits premium coûtent souvent 5 à 10 fois plus cher que les variantes standard, créant des barrières pour la classe moyenne en expansion de la région qui fait encore face aux disparités de revenus. Cet écart de prix restreint la croissance du segment premium à moins de 25 % de part malgré des marges plus élevées, les consommateurs optant pour des marques locales ou de grande consommation offrant un nettoyage comparable à moindre coût. Les essais en ligne et les petits formats aident à tâter le terrain, mais l'adoption généralisée dépend de l'amélioration économique. Les marques réagissent avec une tarification échelonnée et des promotions, mais les coûts élevés continuent de freiner l'élan global de premiumisation. Les droits d'importation réglementaires sur les importations de luxe aggravent encore les défis d'accessibilité dans les marchés en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations standard dominent, mais les variantes naturelles s'accélèrent

Le segment des shampooings standard a dominé le marché du shampooing en Asie Pacifique en 2025, captant 85,12 % de la part de marché. Cette domination est largement due aux habitudes de consommation bien ancrées, les consommateurs préférant des produits familiers et largement disponibles. Les marques multinationales bénéficient de vastes réseaux de distribution couvrant les supermarchés, les hypermarchés et les commerces de proximité, assurant une accessibilité facile pour un large éventail démographique. Ces canaux offrent également des prix compétitifs et des promotions fréquentes qui renforcent la fidélité des consommateurs. La combinaison de la force de la marque, de l'accessibilité au niveau de prix et de la présence au détail traditionnel solidifie les shampooings standard en tant que leaders en volume dans cette région. Malgré l'intérêt croissant pour les alternatives, ces produits demeurent des incontournables pour les besoins quotidiens de soins capillaires sur des marchés diversifiés de la région.

En revanche, les shampooings naturels, biologiques et médicamenteux représentent le segment à la croissance la plus rapide, devant se développer à un TCAC de 5,99 % jusqu'en 2031. Cette croissance est portée par un soutien réglementaire croissant favorisant la transparence des ingrédients et la demande des consommateurs pour des produits cosmétiques propres et plus sûrs. La sensibilisation croissante aux sensibilités chimiques et à la durabilité environnementale encourage les consommateurs à se tourner vers des formulations à base de plantes et médicamenteuses. Ces shampooings séduisent particulièrement les consommateurs urbains soucieux de leur santé qui privilégient l'efficacité du produit ainsi que les accréditations de sécurité et de durabilité. Les marques qui investissent dans l'innovation en matière de certification, d'approvisionnement biologique et d'emballage écologique gagnent du terrain dans cette niche en expansion. La croissance du segment reflète une tendance plus large vers la premiumisation et la beauté naturelle sur le marché de l'Asie Pacifique.

Par préoccupation capillaire : les variantes à usage spécifique dépassent les offres générales

Les shampooings à usage spécifique, notamment ceux formulés pour les bénéfices anti-pelliculaires, volumisants, fortifiants et de repousse, détenaient une part significative de 52,01 % du marché du shampooing en Asie Pacifique en 2025. Ce segment se développe rapidement, avec un TCAC de 5,78 % prévu jusqu'en 2031, dépassant la croissance des variantes générales ou polyvalentes. La demande croissante pour ces shampooings spécialisés est portée par la focalisation croissante des consommateurs sur le traitement de problèmes capillaires et de cuir chevelu particuliers avec des solutions efficaces et ciblées. Les marques capitalisent sur cette tendance en investissant dans des formules soutenues cliniquement et des campagnes marketing mettant en avant des bénéfices spécifiques, tels que le contrôle des pellicules et l'épaississement des cheveux. Ce segment attire les consommateurs soucieux de leur santé qui recherchent des soins capillaires personnalisés adaptés à leurs besoins uniques.

Le segment des shampooings généraux ou polyvalents continue de répondre à l'essentiel des besoins quotidiens de nettoyage capillaire pour divers groupes de consommateurs dans la région Asie Pacifique. Ces shampooings sont appréciés pour leur polyvalence et leur rapport qualité-prix, les rendant accessibles à différents niveaux de marché et canaux de vente au détail. Avec des habitudes de consommation bien ancrées soutenant leur utilisation pour les soins capillaires de routine, ces produits maintiennent une présence substantielle sur le marché. Cependant, ce segment fait face à la concurrence de produits plus innovants et axés sur les problèmes qui gagnent en popularité. Malgré cela, les shampooings généraux jouent un rôle crucial en offrant des solutions de nettoyage simples et fiables et servent souvent de passerelle pour que les consommateurs essaient des variantes spécialisées.

Par catégorie : le segment grande consommation ancre les volumes tandis que le segment premium s'élargit

Le segment des shampooings de grande consommation a dominé le marché du shampooing en Asie Pacifique en 2025, commandant une part substantielle de 73,85 %. Ce leadership est principalement porté par la large disponibilité et l'accessibilité financière des shampooings de grande consommation, qui séduisent la large base de consommateurs dans les pays en développement et développés de la région. Ces produits sont largement distribués via les supermarchés, les hypermarchés, les commerces de proximité et les pharmacies, assurant un accès facile pour les consommateurs au quotidien. La tarification promotionnelle et la forte présence des marques dans cette catégorie renforcent sa position. De plus, la catégorie grande consommation répond aux besoins de nettoyage capillaire de base, en faisant un incontournable pour la plupart des ménages. Son approche orientée vers la valeur la rend très compétitive sur les marchés sensibles aux prix.

Pendant ce temps, le segment des shampooings premium et de luxe est le plus en croissance dans la région Asie Pacifique, avec un TCAC de 6,07 % prévu jusqu'en 2031. Cette catégorie est portée par la hausse des revenus disponibles et la volonté croissante des consommateurs de payer davantage pour des bénéfices améliorés tels que des formulations de qualité salon, des ingrédients naturels et des emballages écologiques. Les consommateurs urbains aisés sont attirés par ces produits innovants offrant des solutions de soins capillaires spécialisées adaptées aux besoins individuels. De plus, le segment premium bénéficie d'efforts marketing stratégiques, incluant les recommandations d'influenceurs et les expériences produit personnalisées. La croissance des plateformes de commerce électronique facilite également l'accessibilité aux produits premium, élargissant leur portée au-delà du commerce de détail traditionnel.

Par canal de distribution : le commerce en ligne monte en puissance tandis que l'omnicanal devient essentiel

Les supermarchés et hypermarchés ont dominé la distribution du marché du shampooing en Asie Pacifique en 2025, sécurisant 41,75 % de la part de marché. Cette position dominante découle de leur forte affluence, qui attire une base de consommateurs diversifiée à la recherche d'expériences d'achat en un seul endroit. Les achats impulsifs sont courants dans ces points de vente en raison du placement stratégique des produits près des caisses et des présentoirs accrocheurs. La visibilité promotionnelle via les offres en magasin, le merchandising en tête de gondole et les programmes de fidélité stimule davantage les ventes en volume. Ces canaux excellent dans la pénétration du marché de masse, particulièrement dans les zones urbaines et semi-urbaines en Chine, en Inde et en Asie du Sud-Est. Leurs accords logistiques établis et leurs accords d'espace en rayon avec des marques multinationales solidifient leur rôle d'ancres de volume.

Les boutiques en ligne, cependant, représentent le segment de distribution à la croissance la plus rapide, prévu de se développer à un TCAC de 6,25 % jusqu'en 2031. Cette hausse reflète de profonds changements structurels dans le comportement des consommateurs vers la commodité numérique et la livraison à domicile dans un contexte d'urbanisation et de modes de vie chargés. Les plateformes de commerce électronique offrent des recommandations personnalisées, des offres exclusives et des modèles d'abonnement qui améliorent la fidélisation des clients. L'essor des applications d'achat mobile et du commerce social sur des marchés comme l'Inde et l'Indonésie accélère l'accessibilité pour les jeunes générations. Les marques exploitent l'analyse des données pour la publicité ciblée, stimulant les ventes de produits premium et de niche en ligne. En définitive, les canaux en ligne transforment la dynamique de distribution avec une évolutivité sans égale par rapport au commerce de détail traditionnel.

Analyse géographique

La Chine détenait la plus grande part du marché du shampooing en Asie Pacifique en 2025, représentant 32,86 % du marché régional. Cette domination est alimentée par sa vaste population dépassant 1,4 milliard d'habitants, qui représente une immense base de consommateurs à plusieurs niveaux de revenus. La hausse des revenus disponibles, notamment dans les villes de premier et deuxième rang, a accéléré la tendance à la premiumisation, de plus en plus de consommateurs étant prêts à essayer des produits de shampooing haut de gamme et spécialisés. L'infrastructure de vente au détail en développement rapide du pays, couplée à l'urbanisation croissante, soutient davantage la croissance régulière du marché. Les marques nationales aux côtés des acteurs mondiaux bénéficient de cette dynamique, se livrant concurrence sur l'innovation et l'accessibilité financière. De plus, les cadres réglementaires soutenant la sécurité et l'efficacité des produits renforcent la confiance des consommateurs dans les nouveaux lancements.

La Corée du Sud représente la zone géographique à la croissance la plus rapide sur le marché du shampooing en Asie Pacifique, avec un TCAC de 6,03 % prévu jusqu'en 2031. Cette croissance rapide est portée par la popularité mondiale de la K-beauté, qui a attiré une attention considérable sur les innovations et les formulations coréennes en matière de soins capillaires. Les marques sud-coréennes sont de forts exportateurs, exploitant le marketing numérique et l'influence des réseaux sociaux pour gagner du terrain à l'international. Le marché intérieur évolue également avec un accent sur les ingrédients avancés, la santé du cuir chevelu et les emballages écologiques. L'enthousiasme des consommateurs pour les shampooings tendance et technologiquement avancés assure une croissance continue. Le soutien du gouvernement aux exportations de produits de beauté et à la recherche joue également un rôle clé dans la consolidation du leadership de la Corée du Sud dans le segment des shampooings premium.

D'autres marchés importants dans la région incluent l'Inde, le Japon et l'Indonésie, chacun contribuant de manière unique au paysage des soins capillaires en Asie Pacifique. Le marché indien se développe rapidement, porté par une urbanisation croissante, une hausse des revenus disponibles et une forte demande de shampooings à base de plantes et ayurvédiques répondant à des types de cheveux diversifiés. Le Japon maintient un marché mature et sophistiqué avec une préférence pour des produits de haute qualité et scientifiquement éprouvés, notamment des shampooings médicamenteux traitant des problèmes spécifiques de cuir chevelu. L'Indonésie se caractérise par une population nombreuse et jeune qui recherche des options de shampooing abordables mais efficaces, stimulant la croissance en volume. Ensemble, ces pays complètent la dynamique de marché de la Chine et de la Corée du Sud, permettant une croissance et une innovation soutenues sur l'ensemble du marché du shampooing en Asie Pacifique.

Paysage concurrentiel

Le marché du shampooing en Asie Pacifique est modérément fragmenté, reflétant un environnement concurrentiel où de grands conglomérats multinationaux coexistent avec des spécialistes régionaux agiles. Les principaux acteurs mondiaux tels que Procter & Gamble, Unilever, Kao Corporation, L'Oréal et Shiseido dominent des parts de marché significatives grâce à de solides portefeuilles de marques, de vastes capacités de recherche et développement et des réseaux de distribution bien établis. Ces géants multinationaux tirent parti de leur échelle pour innover en permanence, garantissant la conformité avec les normes réglementaires en évolution et répondant aux préférences variées des consommateurs dans toute la région. Leur présence mondiale leur permet également de déployer des campagnes marketing stratégiques et des partenariats, maintenant la fidélité à la marque et l'avantage concurrentiel.

Aux côtés de ces leaders mondiaux, les spécialistes régionaux comme Dabur, Marico, Himalaya Drug Company et Amorepacific représentent des acteurs essentiels dans l'écosystème du marché du shampooing en Asie Pacifique. Ces entreprises capitalisent sur une connaissance approfondie des marchés locaux, en mettant l'accent sur des formulations à base de plantes, naturelles et ayurvédiques qui résonnent avec les préférences traditionnelles de la région. Elles sont souvent plus agiles pour répondre aux tendances émergentes et aux demandes de niche, comme l'intérêt croissant des consommateurs pour les produits biologiques et de beauté propre. Leurs gammes de produits ciblées répondent aux nuances culturelles et démographiques que les marques multinationales peuvent trouver difficile à aborder de manière exhaustive. Cette coexistence de grands et de petits acteurs locaux favorise une concurrence dynamique et des offres diversifiées sur le marché.

Pour capter l'évolution du paysage de la consommation, les acteurs en place poursuivent des stratégies doubles. Ils reformulent leurs portefeuilles de shampooings existants pour intégrer des atouts de beauté propre, notamment l'utilisation d'ingrédients naturels et d'emballages écologiques, répondant ainsi à la demande croissante des consommateurs en matière de transparence et de durabilité. Simultanément, ils lancent des sous-marques premium ciblant le segment de montée en gamme qui désire des solutions de soins capillaires hautes performances, personnalisées et innovantes. Cette approche permet aux marques de maintenir leur pertinence dans plusieurs segments de consommateurs, des marchés de masse à la recherche de valeur aux acheteurs urbains aisés à la recherche d'expériences de luxe.

Leaders du secteur du shampooing en Asie Pacifique

L'Oréal S.A.

Unilever PLC

Kao Corporation

The Procter & Gamble Company

Shiseido Company, Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : CavinKare a lancé le shampooing Meera Rice Kanji en Inde, stratégiquement positionné pour répondre au besoin fonctionnel des consommateurs d'un conditionnement capillaire durable entre les lavages. Le produit, formulé avec du kanji de riz naturel et de l'aloe vera, affirme offrir des effets conditionnants durant jusqu'à 72 heures.

- Octobre 2024 : Kao Corporation a lancé « The Answer », une marque de soins capillaires premium conçue pour renforcer sa position sur le marché des soins capillaires haut de gamme. Ciblant les femmes qui valorisent la technologie avancée des soins capillaires et la transparence des ingrédients, la gamme comprend un shampooing adapté à tous les types de cheveux et trois traitements axés sur l'hydratation, la réparation et la brillance.

- Septembre 2024 : Kao Corporation a collaboré avec SCG Chemicals Thaïlande pour produire des flacons de shampooing à faible teneur en carbone pour sa marque Feather, intégrant des initiatives d'économie circulaire dans ses opérations fondamentales. Ce partenariat démontre comment les fabricants japonais intègrent verticalement la durabilité dans leurs chaînes d'approvisionnement.

Périmètre du rapport sur le marché du shampooing en Asie Pacifique

Le shampooing est un produit de base pour les soins capillaires utilisé pour nettoyer les cheveux. Différents types de shampooings sont disponibles sur le marché selon le type de cheveux. Le marché du shampooing en Asie Pacifique est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en shampooing 2 en 1, anti-pelliculaire, shampooing pour enfants, shampooing médicamenteux et autres shampooings. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques en ligne, pharmacies/parapharmacies et autres canaux de distribution. Le marché est segmenté géographiquement en Chine, au Japon, en Inde, en Australie et dans le reste de l'Asie Pacifique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Shampooing standard |

| Shampooing naturel/biologique/médicamenteux |

| Usage général/polyvalent | |

| Usage spécifique | Anti-pelliculaire et santé du cuir chevelu |

| Volumisant et épaississant | |

| Fortifiant et réparateur | |

| Repousse et réparation capillaire |

| Grande consommation |

| Luxe/Premium |

| Supermarchés / Hypermarchés |

| Épiceries/Commerces de proximité |

| Boutiques en ligne |

| Autres canaux de distribution |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Philippines |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie Pacifique |

| Par type de produit | Shampooing standard | |

| Shampooing naturel/biologique/médicamenteux | ||

| Par préoccupation capillaire | Usage général/polyvalent | |

| Usage spécifique | Anti-pelliculaire et santé du cuir chevelu | |

| Volumisant et épaississant | ||

| Fortifiant et réparateur | ||

| Repousse et réparation capillaire | ||

| Par catégorie | Grande consommation | |

| Luxe/Premium | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Philippines | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie Pacifique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du shampooing en Asie Pacifique ?

Le marché est évalué à 17,82 milliards USD en 2026 et devrait atteindre 23,32 milliards USD d'ici 2031.

Quel pays affiche la croissance la plus rapide des ventes de shampooing dans la région ?

La Corée du Sud affiche le TCAC le plus élevé à 6,03 % jusqu'en 2031.

Quelle est la taille du segment des shampooings naturels et biologiques ?

Les variantes naturelles, biologiques et médicamenteuses se développent à un TCAC de 5,99 % et augmentent régulièrement leur part par rapport à la base de 14,88 % enregistrée en 2025.

Quel canal de distribution connaît la croissance la plus rapide ?

Les boutiques en ligne progressent à un TCAC de 6,25 %, dépassant les supermarchés et les hypermarchés.

Quelles initiatives de durabilité influencent les décisions d'achat ?

Les emballages en plastique recyclé, les sachets rechargeables et les flacons à faible teneur en carbone de fournisseurs tels que Colgate-Palmolive et Kao influencent désormais les décisions de référencement chez les détaillants axés sur l'écologie.

Dernière mise à jour de la page le: