Taille et Part du Marché des Réseaux Fixes à Haut Débit en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 309.13 Milliards de dollars |

| Taille du Marché (2030) | 384.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réseaux Fixes à Haut Débit en Asie Pacifique par Mordor Intelligence

La taille du marché des réseaux fixes à haut débit en Asie Pacifique est estimée à 309,13 milliards USD en 2025, et devrait atteindre 384,21 milliards USD d'ici 2030, à un CAGR de 4,44 % durant la période de prévision (2025-2030). Les perspectives de croissance reflètent des agendas de politique publique axés sur la fibre en priorité, une numérisation accélérée dans les foyers et les entreprises, ainsi qu'une intensification des mises à niveau de services vers des paliers multi-gigabits. La position de la Chine en tant que principal contributeur aux revenus ancre l'échelle actuelle, tandis qu'une croissance à deux chiffres dans les économies émergentes signale une marge considérable pour l'amélioration du taux de pénétration. L'accent mis par les opérateurs sur les paliers de vitesse premium, les contenus groupés et les solutions d'entreprise différenciées se traduit par une demande de bande passante convertie en amélioration du revenu moyen par utilisateur (ARPU), malgré les pressions concurrentielles sur les prix dans les segments à faible valeur. Les subventions gouvernementales, les initiatives d'infrastructure à hôte neutre et les déploiements d'accès sans fil fixe 5G élargissent davantage la base adressable dans les zones géographiques difficiles, tout en reconfigurant la dynamique concurrentielle.

Principaux Enseignements du Rapport

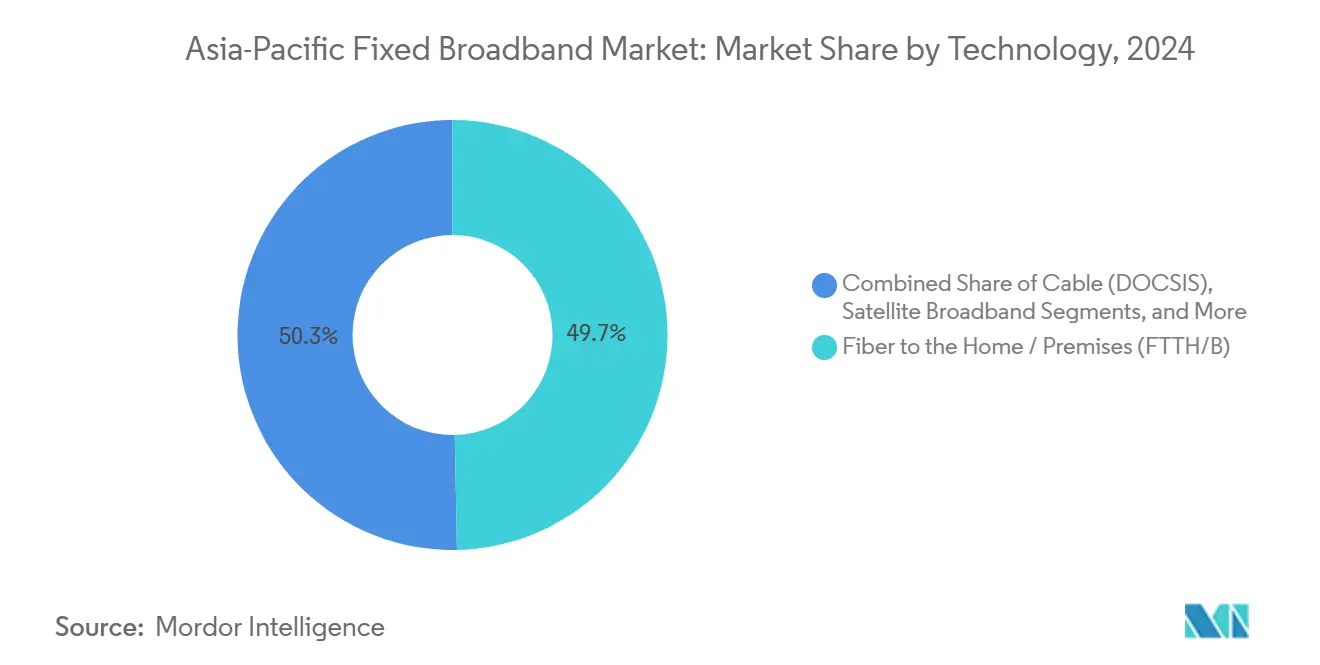

- Par technologie, la fibre jusqu'au domicile/aux locaux a dominé le marché des réseaux fixes à haut débit en Asie Pacifique avec une part de revenus de 49,66 % en 2024, et devrait croître à un CAGR de 6,24 % jusqu'en 2030.

- Par palier de vitesse, le palier 100 Mbps-1 Gbps représentait 56,23 % du marché des réseaux fixes à haut débit en Asie Pacifique en 2024, tandis que le segment supérieur à 1 Gbps devrait progresser à un CAGR de 16,11 % jusqu'en 2030.

- Par utilisateur final, le segment résidentiel devrait représenter 87,50 % du marché des réseaux fixes à haut débit en Asie Pacifique en 2024, tandis que le segment commercial devrait se développer à un CAGR de 6,41 % jusqu'en 2030.

- Par application, le streaming vidéo et le divertissement ont capté une part de revenus de 69,36 % du marché des réseaux fixes à haut débit en Asie Pacifique en 2024, tandis que les applications de jeux en ligne et de médias immersifs devraient afficher un CAGR de 11,88 % jusqu'en 2030.

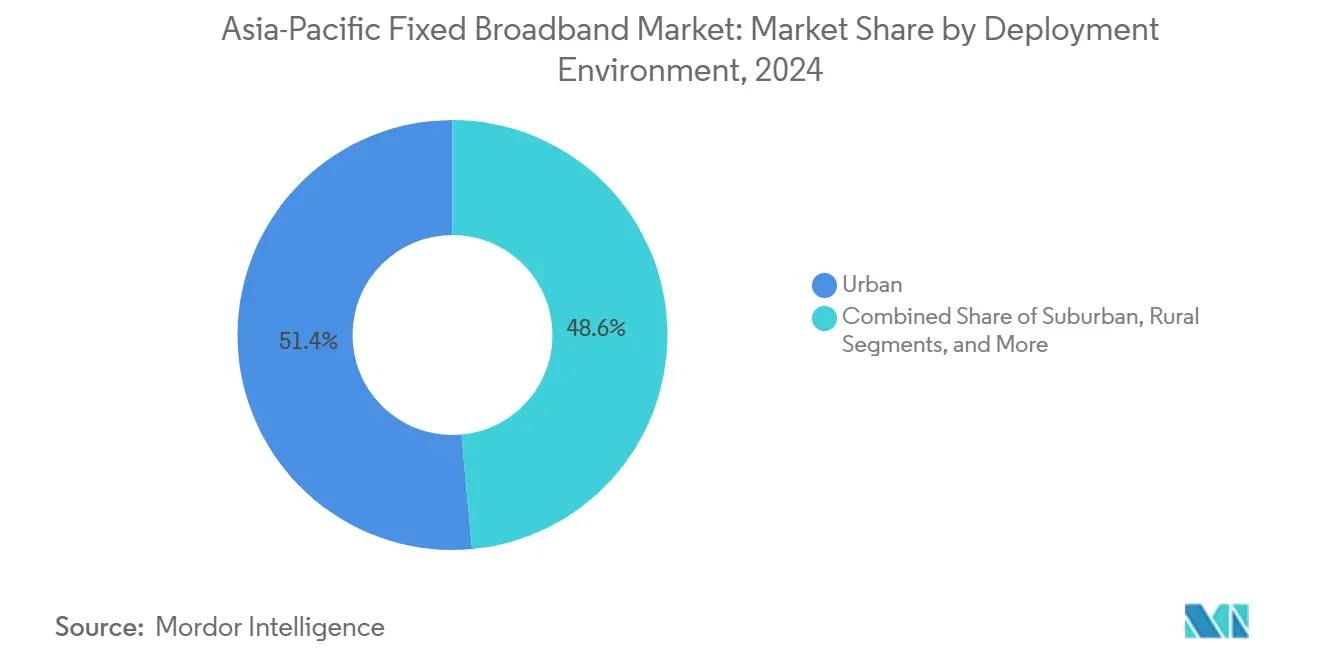

- Par environnement de déploiement, les déploiements urbains représentaient une part de 51,44 % du marché des réseaux fixes à haut débit en Asie Pacifique en 2024, et devraient porter le segment à un CAGR de 5,93 % jusqu'en 2030.

- Par propriété, les opérateurs télécoms historiques détenaient une part de revenus de 46,93 % du marché des réseaux fixes à haut débit en Asie Pacifique en 2024, tandis que les fournisseurs d'accès sans fil fixe portés par la 5G FWA sont positionnés pour un CAGR de 6,64 % jusqu'en 2030.

- Par pays, la Chine a capté une part de revenus de 51,08 % du marché des réseaux fixes à haut débit en Asie Pacifique en 2024, tandis que l'Inde devrait afficher un CAGR de 8,27 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Réseaux Fixes à Haut Débit en Asie Pacifique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Initiatives Gouvernementales en Faveur du Haut Débit par Fibre et Fonds de Service Universel à Travers l'Asie Pacifique | +1.2% | Asie Pacifique mondiale, plus forte en Malaisie, Singapour, Philippines | Moyen terme (2-4 ans) |

| Essor du Streaming Vidéo OTT et du Jeu en Nuage Stimulant la Demande de Haute Bande Passante | +0.8% | Asie Pacifique mondiale, concentrée dans les zones urbaines de Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Déploiements Rapides de l'Accès Sans Fil Fixe 5G Comblant les Lacunes du Dernier Kilomètre dans les Zones Urbaines Denses | +0.6% | Inde, Thaïlande, Indonésie, marchés urbains d'Asie Pacifique | Court terme (≤ 2 ans) |

| Baisse du Coût par Connexion FTTH Grâce à la Maturité de la Technologie PON et aux Achats Groupés de Fibre | +0.4% | Chine, Inde, marchés émergents d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Émergence de Modèles d'Infrastructure Fibre Neutre en Accès Ouvert Débloquant les Capitaux Privés | +0.3% | Australie, Nouvelle-Zélande, Philippines, marchés sélectifs d'Asie Pacifique | Long terme (≥ 4 ans) |

| Expansion des Stations d'Atterrissage de Câbles Sous-Marins de Niveau 2 Permettant la Localisation du Trafic et une Latence Réduite | +0.2% | Asie du Sud-Est, nations insulaires du Pacifique, Asie Pacifique côtière | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Initiatives Gouvernementales en Faveur du Haut Débit par Fibre Stimulent la Transformation des Infrastructures

Les dépenses publiques continuent d'accélérer le déploiement de la fibre sur le marché des réseaux fixes à haut débit en Asie Pacifique, les autorités considérant la connectivité haut débit universelle comme une infrastructure essentielle pour l'économie numérique. Le Plan national de fibérisation et de connectivité de la Malaisie d'un montant de 21,6 milliards MYR, le programme de haut débit rural des Philippines financé par la Banque mondiale à hauteur de 287 millions USD, [1]Groupe de la Banque mondiale, "Projet d'infrastructure numérique des Philippines," Banque mondiale, worldbank.orget la poussée de Singapour de 100 millions SGD vers des liaisons nationales à 10 Gbps illustrent l'ampleur de l'engagement budgétaire. [2]Autorité de développement des médias et de l'infocomm, "Développement de l'infrastructure numérique de Singapour," IMDA, imda.gov.sg Les projets dans les nations archipelagiques combinent souvent des dorsales en fibre avec des solutions de liaison intermédiaire par micro-ondes ou satellite, créant des empreintes commercialement viables pour les opérateurs privés. Les achats à grande échelle réduisent les coûts des équipements, tandis que l'accès de gros obligatoire garantit des couches de services concurrentielles. L'objectif du Vietnam d'une couverture fibre à 100 % d'ici 2025 illustre comment la politique haut débit est désormais étroitement alignée sur les plans socioéconomiques nationaux, offrant aux investisseurs une visibilité à long terme sur la demande.

Le Streaming Vidéo OTT et le Jeu en Nuage Intensifient la Concurrence sur la Bande Passante

Les plateformes de contenu dépassent les prévisions historiques de trafic, car le streaming en 4K et le jeu en nuage sensible à la latence prolongent les courbes de bande passante aux heures de pointe. L'entrée de Netflix dans les offres groupées de jeux mobiles et les stratégies de localisation de Disney+ accélèrent la consommation à haut débit binaire, obligeant les opérateurs à prioriser les mises à niveau du réseau. [3]Netflix Inc., "Mise à jour de la stratégie contenu et jeux," Netflix, about.netflix.comLa Corée du Sud et le Japon ont déjà monétisé les paliers premium à faible latence, et des modèles similaires d'amélioration de l'ARPU émergent en Asie du Sud-Est, où le jeu en nuage de qualité console atteint les utilisateurs de smartphones via le réseau Wi-Fi domestique. Ces développements incitent à investir dans la fibre en raison des vitesses symétriques et du profil à faible gigue de cette technologie, différenciant les opérateurs des concurrents utilisant le cuivre et le câble coaxial hérités. Les initiatives de localisation du trafic, notamment les nœuds de mise en cache régionaux, améliorent encore la qualité du streaming et encouragent les abonnements aux paliers supérieurs.

L'Accès Sans Fil Fixe 5G Perturbe l'Économie Traditionnelle de la Fibre

La 5G FWA permet un déploiement rapide du haut débit dans les clusters urbains denses et les zones périurbaines mal desservies, remettant en question l'hypothèse selon laquelle la fibre est le seul support pérenne. En Inde, Reliance Jio et Bharti Airtel visent à connecter 5 à 10 millions d'abonnés FWA d'ici 2025, ciblant les villes de niveau 2 avec des offres d'entrée de gamme moins chères que les services fibre d'entrée de gamme. Les premiers résultats d'agrégation du plan utilisateur indiquent une latence inférieure à 10 millisecondes dans les scénarios en ligne de mire, réduisant ainsi l'écart de performance par rapport au PON capable de gigabit. NBN Co en Australie intègre désormais la FWA dans son mix multi-technologique, utilisant la 5G pour combler les lacunes à distance où les coûts de tranchée pour la fibre sont prohibitifs. Cette modalité abaisse également les barrières à l'entrée sur le marché pour les nouveaux fournisseurs d'accès à Internet, intensifiant le taux de désabonnement concurrentiel.

La Baisse des Coûts de Déploiement FTTH Accélère la Pénétration du Marché

Selon China Telecom, la production à l'échelle industrielle de fibre optique, notamment en Chine, et la maturation des chipsets 10G PON ont réduit les coûts par foyer desservi de 15 à 20 % par an depuis 2024. Les achats groupés dans le cadre des programmes nationaux permettent d'obtenir des remises supplémentaires, tandis que des innovations telles que l'installation de micro-conduits réduisent les dépenses de génie civil. Les modèles économiques en accès ouvert permettent à plusieurs opérateurs virtuels de partager un seul réseau passif, amortissant le capex sur des pools d'abonnés plus importants. Ces économies permettent de réaliser des projets fibre dans les banlieues et les petites villes qui dépendaient auparavant du cuivre ou du sans-fil, élargissant la taille du marché des réseaux fixes à haut débit en Asie Pacifique et améliorant les délais de retour sur investissement.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts de Déploiement Élevés et Défis de Rentabilité dans les Régions Rurales/Éloignées et Archipelagiques | -0.7% | Indonésie, Philippines, Australie rurale, îles du Pacifique | Long terme (≥ 4 ans) |

| Intensification des Guerres de Prix Réduisant l'ARPU et les Marges du Haut Débit | -0.5% | Inde, villes de niveau 2 en Chine, marchés concurrentiels d'Asie Pacifique | Court terme (≤ 2 ans) |

| Goulots d'Étranglement dans l'Approbation des Droits de Passage Municipaux Causant des Retards de Projets et des Dépassements de Coûts | -0.4% | Zones urbaines de Chine, Inde, zones métropolitaines d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Risque de Concentration de la Chaîne d'Approvisionnement dans les Préformes de Fibre Optique Entraînant une Volatilité des Prix | -0.3% | Asie Pacifique mondiale, impact le plus élevé sur les petits opérateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Coûts de Déploiement Élevés Mettent à l'Épreuve l'Économie de la Connectivité Rurale

Les territoires archipelagiques et les zones intérieures montagneuses compliquent la conception des tranchées et des liaisons de retour, portant souvent les coûts par site à trois à cinq fois les références urbaines. Les plus de 17 000 îles d'Indonésie et les provinces dispersées des Philippines s'appuient sur des liaisons fibre maritimes et des liaisons montantes par satellite, gonflant les budgets des projets malgré les subventions au service universel. L'expérience de l'Australie montre que les dépassements de capex dans les zones peu peuplées peuvent nécessiter des changements technologiques vers le satellite ou la FWA pour maintenir la discipline budgétaire. Les faibles revenus des ménages et le faible potentiel d'ARPU allongent les horizons de retour sur investissement, décourageant l'investissement privé sans mécanismes garantis de recouvrement des coûts.

L'Intensification de la Concurrence par les Prix Pèse sur les Marges des Opérateurs

Les remises agressives en Inde, où Jio Fiber et Airtel Xstream ont réduit les tarifs de 20 à 25 % depuis 2024, illustrent comment les acteurs à grande échelle déclenchent des cascades de prix pour verrouiller des parts de marché. Des affrontements comparables dans les villes de niveau 2 en Chine obligent les fournisseurs d'accès à Internet régionaux à rechercher le volume au détriment de la rentabilité, limitant le capex de mise à niveau. Si les stratégies de groupement et les paliers de vitesse premium compensent partiellement les baisses, la compression des marges reste une contrainte structurelle sur le marché des réseaux fixes à haut débit en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Dominance de la Fibre s'Accélère Malgré une Concurrence Multi-Modale

La fibre jusqu'au domicile/aux locaux (FTTH/B) représente 49,66 % des revenus et affiche un CAGR de 6,24 %, consolidant son rôle de référence en matière de performance dans la taille du marché des réseaux fixes à haut débit en Asie Pacifique en 2024. Les réseaux câblés DOCSIS migrent vers des mises à niveau vers la version 4.0, mais ils font face à des limitations de vitesse symétrique par rapport au PON. Les baisses du DSL et du cuivre s'accentuent à mesure que les opérateurs accélèrent les reconstructions. Pendant ce temps, la 5G FWA gagne du terrain en tirant parti des sites macro existants, introduisant ainsi une parité de service sur les marchés où la fibre au niveau de la rue fait face à des obstacles de coût. Les constellations satellitaires ajoutent de la résilience pour les zones éloignées, mais les sensibilités à la latence les maintiennent complémentaires plutôt que substituts dans les contextes urbains.

L'élan des investissements favorise la fibre car sa durée de vie s'aligne sur les objectifs politiques pour les réseaux nationaux à 10 Gbps. Les subventions gouvernementales, le financement des fournisseurs et les accords de partage de poteaux électriques peuvent raccourcir les délais de déploiement. Cependant, l'hétérogénéité technologique persiste, car les opérateurs dans les terrains accidentés des îles du Pacifique combinent des relais micro-ondes avec des segments sous-marins, tandis que les acteurs métropolitains poursuivent la densification pour soutenir le réseau de retour des villes intelligentes. Les lois de neutralité concurrentielle en Australie et en Nouvelle-Zélande encouragent les constructeurs de fibre en gros qui louent de la capacité aux fournisseurs d'accès à Internet de détail, élargissant les options commerciales pour les marques arrivées tardivement.

Par Palier de Vitesse : L'Adoption Multi-Gigabit Signale l'Évolution vers des Services Premium

Le palier principal de 100 Mbps à 1 Gbps représentait 56,23 % des connexions en 2024, mais les offres multi-gigabits supérieures à 1 Gbps devraient afficher un CAGR de 16,11 %, illustrant les stratégies d'amélioration de l'ARPU dans les clusters urbains premium. L'adoption précoce est visible au Japon et en Corée du Sud, où les foyers associent des lignes à 2 Gbps à des abonnements de jeux en nuage. Les opérateurs utilisent les offres à palier élevé pour gérer la charge du réseau grâce à des profils d'utilisation différenciés, maintenant ainsi une marge de manœuvre pendant les périodes de streaming de pointe.

Les offres jusqu'à 25 Mbps ciblent les utilisateurs ruraux sensibles aux prix, mais se contracteront à mesure que les incitations à la migration, notamment les subventions pour les appareils, attireront les clients vers des offres de palier intermédiaire. Du point de vue de la planification des capacités, l'adoption des services multi-gigabits encourage la micro-segmentation de la fibre et l'utilisation plus large du XGS-PON. Les offres entreprises reflètent cette trajectoire, proposant des liaisons multi-gigabits symétriques pour les petites entreprises adoptant des solutions logicielles en tant que service.

Par Utilisateur Final : La Croissance du Segment Commercial Dépasse la Maturité du Résidentiel

Le résidentiel conserve une dominance de 87,50 %, soulignant l'orientation grand public du haut débit fixe, mais les lignes commerciales croîtront plus rapidement à 6,41 % à mesure que les entreprises numérisent leurs chaînes d'approvisionnement. Les PME qui migrent leurs charges de travail vers le cloud public exigent des adresses IP statiques, des accords de niveau de service et un débit symétrique. Les opérateurs proposent des offres groupées de Wi-Fi géré, de sécurité et de suites de collaboration pour améliorer l'ARPU effectif. Les réseaux de campus dans les clusters industriels nécessitent également une latence déterministe pour la robotique et les flux vidéo de contrôle qualité, orientant la demande vers des boucles fibre dédiées. L'opportunité commerciale attire les fournisseurs d'accès à Internet cherchant à se diversifier loin des foyers sensibles aux prix.

Malgré un volume plus faible, le taux de désabonnement commercial est plus bas et les durées de contrat sont plus longues, ce qui améliore les indicateurs de valeur à vie. Les centres de services financiers et de commerce électronique à Singapour, Tokyo et Sydney favorisent la connectivité multi-chemins, stimulant l'adoption de la fibre à double opérateur. Les subventions gouvernementales pour l'économie numérique encouragent les micro-entreprises à formaliser leurs abonnements professionnels, élargissant la base commerciale totale adressable.

Par Application : Les Jeux et les Médias Immersifs Stimulent la Demande de Nouvelle Génération

Le streaming vidéo représente 69,36 % du trafic, mais les jeux en ligne, la réalité virtuelle et les charges de travail de réalité mixte stimulent la croissance côté application à un CAGR de 11,88 % à mesure que les studios lancent des titres natifs en nuage. Les exigences de faible latence poussent les fournisseurs d'accès à Internet à déployer des nœuds de périphérie et à prioriser les indicateurs de qualité d'expérience. Les applications de travail à distance restent bien établies, soutenant un trafic diurne plus élevé et aplatissant les courbes de demande quotidiennes. La prolifération des appareils domestiques intelligents ajoute un trafic de fond constant, nécessitant une segmentation du réseau et une gestion de la qualité de service au niveau des appareils.

Les consultations de télémédecine et l'enseignement à distance reposent sur des liaisons montantes symétriques, favorisant la fibre. Les cas d'utilisation de l'IoT industriel, tels que la maintenance prédictive dans les usines, élargissent la diversité des applications pour les circuits commerciaux. Ces segments émergents incitent les opérateurs à se différencier sur la latence et la gigue plutôt que sur le seul débit descendant brut.

Par Environnement de Déploiement : La Concentration Urbaine Masque les Lacunes d'Opportunités Rurales

Les clusters urbains représentaient 51,44 % de la taille du marché des réseaux fixes à haut débit en Asie Pacifique en 2024, avec un taux de croissance de 5,93 %, reflétant la densité du logement et des revenus disponibles plus élevés. Les banlieues offrent des zones d'expansion contiguës bénéficiant des anneaux métropolitains existants. Les régions rurales et éloignées restent mal desservies mais présentent des réservoirs de demande inexploités une fois les seuils d'accessibilité atteints. Les enchères de subventions gouvernementales en Indonésie et en Thaïlande donnent la priorité aux dorsales fibre qui se ramifient vers des connexions de dernier kilomètre par micro-ondes ou satellite, équilibrant les considérations économiques et la couverture.

Les marchés urbains se font de plus en plus concurrence sur les paliers premium, les contenus groupés et les services à valeur ajoutée pour le domicile, tels que la surveillance de sécurité. En revanche, les déploiements ruraux se concentrent sur le respect des obligations de couverture de base, les opérateurs optimisant leurs structures de coûts grâce à la FWA et aux hubs Wi-Fi communautaires. Les corridors fibre en accès ouvert financés par des agences multilatérales débloquent la concurrence au détail par des tiers, évitant ainsi les risques d'actifs échoués pour les premiers adoptants.

Par Propriété : Les Fournisseurs d'Accès Sans Fil Fixe Défient les Avantages des Opérateurs Historiques

Les opérateurs télécoms historiques détiennent une part de 46,93 %, tirant parti de leurs réseaux cuivre et fibre hérités ainsi que de leurs offres quadruple play. Néanmoins, les fournisseurs d'accès sans fil utilisant la 5G atteignent un CAGR prévu de 6,64 %, érodant la défendabilité des opérateurs historiques dans les nouveaux lotissements. Les constructeurs de fibre alternatifs gagnent du terrain sur les marchés où l'accès aux conduits imposé par le régulateur réduit les barrières à l'entrée. Les opérateurs câblés mettent à niveau vers DOCSIS 4.0 pour préserver leur pertinence, tandis que les opérateurs satellitaires exploitent les nouvelles constellations LEO pour atteindre les poches de clients éloignés.

Les consortiums de partage d'infrastructure, tels que les systèmes de fosses et de conduites à hôte neutre en Australie, réduisent le risque de capex pour les petites marques, élargissant le choix des consommateurs. Les investisseurs transfrontaliers favorisent les modèles de gros en accès ouvert qui séparent la propriété du réseau de la fourniture de services, s'alignant sur les objectifs politiques de maximisation de l'utilisation tout en maintenant la concurrence par les prix.

Analyse Géographique

La Chine a fourni 51,08 % des revenus régionaux en 2024, soutenue par d'importants investissements en fibre dirigés par l'État et l'une des plus grandes bases d'abonnés au monde. Son marché se concentre désormais sur les mises à niveau de vitesse et les secteurs verticaux d'entreprise, les trois opérateurs d'État allouant collectivement plus de 50 milliards USD par an à l'expansion du réseau et à la convergence 5G. L'Inde se distingue comme le marché à la croissance la plus rapide avec un CAGR de 8,27 % jusqu'en 2030, portée par des tarifs abordables, l'adoption croissante du haut débit par la classe moyenne et des déploiements agressifs de 5G FWA.

Le Japon et la Corée du Sud présentent une saturation mais maintiennent leur leadership en matière d'innovation grâce aux services à 10 Gbps, à l'intégration du calcul en périphérie et aux partenariats de contenu. Les opérateurs s'appuient sur des propositions premium pour ancrer la fidélisation des clients sur des marchés très pénétrés. L'Australie et la Nouvelle-Zélande s'appuient sur des réseaux en accès ouvert dirigés par le gouvernement qui répondent à la dispersion géographique ; les mises à niveau continues de la fibre jusqu'aux locaux réaffirment leur engagement envers le service universel.

Singapour dispose d'une couverture gigabit quasi universelle, tandis que les Philippines accélèrent les constructions rurales grâce au financement de la Banque mondiale. Les économies des îles du Pacifique dépendent fortement du financement du développement international et des consortiums de câbles sous-marins, soulignant l'importance stratégique de la collaboration régionale. Dans l'ensemble, les fonds de service universel, les incitations fiscales et les mandats de partage d'infrastructure restent essentiels pour combler le fossé de connectivité.

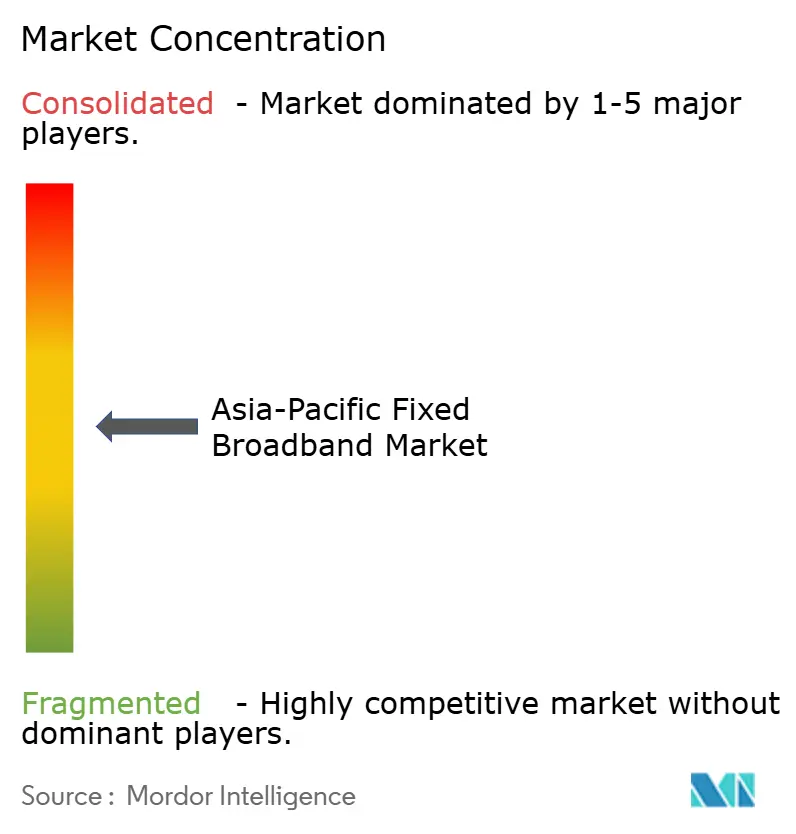

Paysage Concurrentiel

Le marché des réseaux fixes à haut débit en Asie Pacifique présente une concentration modérée, avec un pouvoir de marché réparti de manière inégale entre les sous-régions. Les géants soutenus par l'État en Chine et au Vietnam contrastent fortement avec les environnements fragmentés en Malaisie et en Indonésie. Les opérateurs historiques à grande échelle se concentrent sur la différenciation via la qualité du réseau, les offres groupées mobiles et fixes intégrées, et l'expertise sectorielle verticale en entreprise. Les nouveaux entrants exploitent la 5G FWA, la fibre en accès ouvert ou les satellites LEO pour se tailler des niches sans engager de coûts de tranchée.

Les priorités stratégiques mettent l'accent sur l'expansion des vitesses premium, les partenariats dans l'écosystème de la maison intelligente et les services gérés pour les entreprises. Par exemple, Singtel positionne ses filiales régionales pour vendre de manière croisée des services de calcul en périphérie et de cybersécurité via des conduites de connectivité convergées. Les alliances des opérateurs avec les plateformes de contenu créent des offres groupées exclusives, augmentant les coûts de changement. La consolidation des fournisseurs et les contrats d'achat groupé aident à contrer l'érosion des prix en réduisant le capex unitaire. La surveillance réglementaire garantit l'accès de gros sur les marchés clés, maintenant la concurrence multi-opérateurs malgré les économies d'échelle infrastructurelles.

L'intensité des dépenses d'investissement reste élevée, mais les profils de financement se diversifient grâce aux cessions de fonds d'infrastructure, aux structures de type REIT immobilier et aux obligations vertes ciblant les mises à niveau de réseau économes en énergie. Les risques liés à la chaîne d'approvisionnement dans les préformes de fibre et les optiques à semi-conducteurs stimulent les stratégies de couverture des achats, encourageant la collaboration entre les opérateurs régionaux pour obtenir des remises sur volume.

Leaders du Secteur des Réseaux Fixes à Haut Débit en Asie Pacifique

Reliance Jio Infocomm Ltd. (JioFiber)

Bharti Airtel Ltd. (Airtel Xstream Fiber)

Bharat Sanchar Nigam Ltd. (BSNL)

KT Corporation

China Telecom Corporation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Bharat Sanchar Nigam Limited a nommé Blue Cloud Softech Solutions comme intégrateur de systèmes pour la 5G FWA en Andhra Pradesh et pour les services nationaux de lignes louées Internet 5G.

- Août 2025 : NTT Corporation et NEC Corporation ont démontré une transmission bidirectionnelle en temps réel à 140 Gbps entre 71 GHz et 86 GHz, présentant le multiplexage OAM pour une portée étendue.

Périmètre du Rapport sur le Marché des Réseaux Fixes à Haut Débit en Asie Pacifique

| Fibre jusqu'au Domicile / aux Locaux (FTTH/B) |

| Câble (DOCSIS) |

| Ligne d'Abonné Numérique (DSL) et Cuivre |

| Accès Sans Fil Fixe (5G/LTE) |

| Haut Débit par Satellite |

| Jusqu'à 25 Mbps |

| 100 Mbps – 1 Gbps |

| Au-dessus de 1 Gbps (Multi-Gig) |

| Résidentiel |

| Commercial |

| Streaming Vidéo et Divertissement |

| Jeux en Ligne et Médias Immersifs |

| Travail à Distance et Collaboration en Nuage |

| Connectivité Maison Intelligente et IoT |

| Télémédecine et Enseignement à Distance |

| Automatisation Industrielle et d'Entreprise |

| Urbain |

| Périurbain |

| Rural |

| Éloigné et Difficile d'Accès |

| Opérateurs Télécoms Historiques |

| Constructeurs de Fibre Alternatifs Concurrentiels |

| Opérateurs de Câble à Systèmes Multiples |

| Fournisseurs d'Accès Sans Fil Fixe |

| Opérateurs de Réseaux Satellitaires |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par Technologie | Fibre jusqu'au Domicile / aux Locaux (FTTH/B) |

| Câble (DOCSIS) | |

| Ligne d'Abonné Numérique (DSL) et Cuivre | |

| Accès Sans Fil Fixe (5G/LTE) | |

| Haut Débit par Satellite | |

| Par Palier de Vitesse | Jusqu'à 25 Mbps |

| 100 Mbps – 1 Gbps | |

| Au-dessus de 1 Gbps (Multi-Gig) | |

| Par Utilisateur Final | Résidentiel |

| Commercial | |

| Par Application | Streaming Vidéo et Divertissement |

| Jeux en Ligne et Médias Immersifs | |

| Travail à Distance et Collaboration en Nuage | |

| Connectivité Maison Intelligente et IoT | |

| Télémédecine et Enseignement à Distance | |

| Automatisation Industrielle et d'Entreprise | |

| Par Environnement de Déploiement | Urbain |

| Périurbain | |

| Rural | |

| Éloigné et Difficile d'Accès | |

| Par Propriété | Opérateurs Télécoms Historiques |

| Constructeurs de Fibre Alternatifs Concurrentiels | |

| Opérateurs de Câble à Systèmes Multiples | |

| Fournisseurs d'Accès Sans Fil Fixe | |

| Opérateurs de Réseaux Satellitaires | |

| Par Pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des réseaux fixes à haut débit en Asie Pacifique d'ici 2030 ?

Le marché devrait atteindre 384,21 milliards USD d'ici 2030 sur la base d'un CAGR de 4,44 %.

Quel segment technologique contribue le plus aux revenus en Asie Pacifique ?

La fibre jusqu'au domicile/aux locaux contribue actuellement aux revenus les plus élevés, détenant une part de 49,66 % en 2024 et croissant à un CAGR de 6,24 %.

À quelle vitesse le palier de vitesse multi-gigabit devrait-il croître ?

Les connexions dépassant 1 Gbps devraient enregistrer un CAGR de 16,11 % entre 2025 et 2030, à mesure que les opérateurs promeuvent des offres premium.

Quel pays devrait être le marché haut débit à la croissance la plus rapide en Asie Pacifique ?

L'Inde devrait afficher le taux de croissance national le plus élevé à un CAGR de 8,27 % jusqu'en 2030 en raison des tarifs abordables et de l'adoption de la 5G FWA.

Comment les services sans fil fixe 5G affectent-ils la dynamique concurrentielle ?

La 5G FWA abaisse les barrières à l'entrée pour les nouveaux fournisseurs d'accès à Internet, permet un déploiement rapide dans les villes de niveau 2, et devrait faire croître significativement le nombre d'abonnés, érodant la part de marché fibre des opérateurs historiques.

Qu'est-ce qui freine le déploiement du haut débit dans les régions éloignées ?

Les coûts élevés de génie civil, la dispersion géographique et le faible potentiel d'ARPU allongent les délais de retour sur investissement, nécessitant des subventions gouvernementales et des technologies alternatives telles que les liaisons satellitaires.

Dernière mise à jour de la page le: