Taille et part du marché du haut débit mobile en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

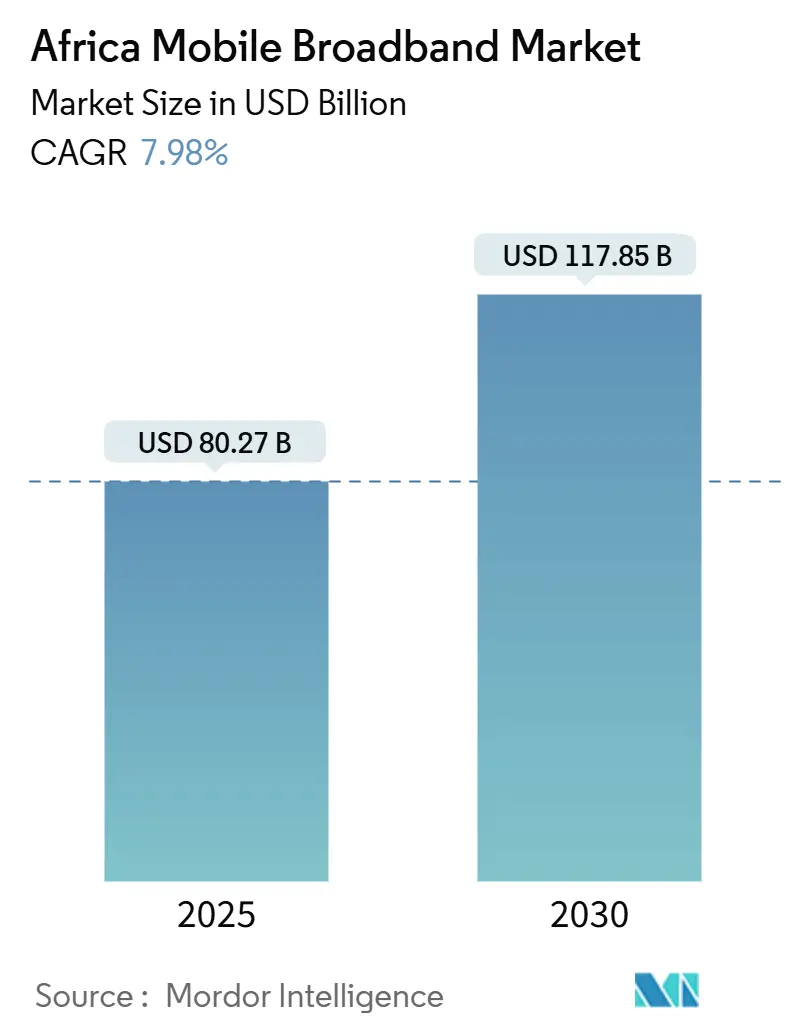

| Taille du Marché (2025) | 80.27 Milliards de dollars |

| Taille du Marché (2030) | 117.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.98% CAGR |

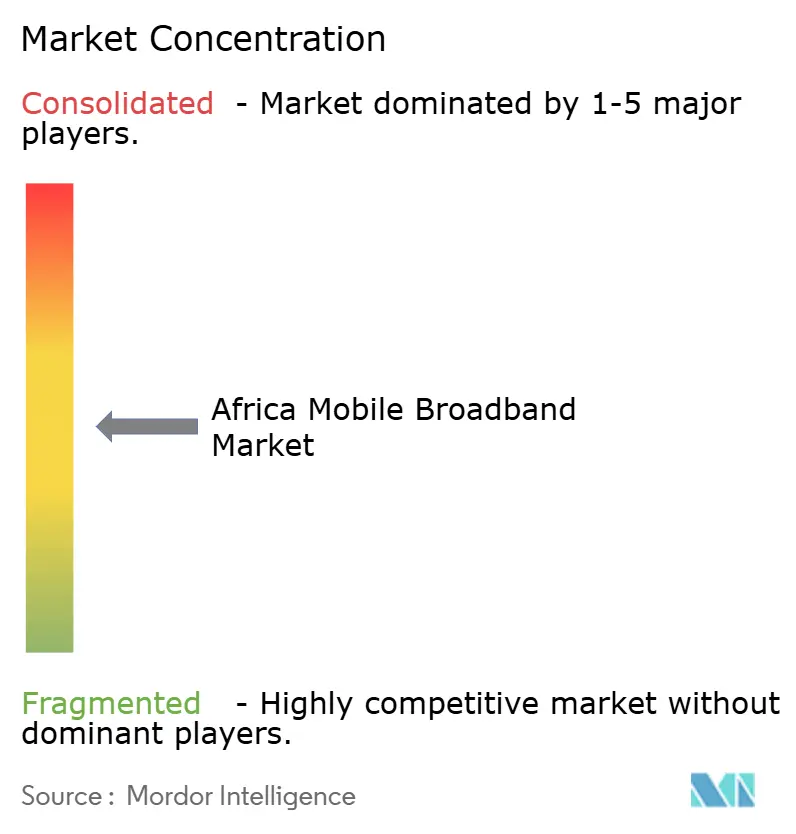

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du haut débit mobile en Afrique par Mordor Intelligence

La taille du marché du haut débit mobile en Afrique est estimée à 80,27 milliards USD en 2025 et devrait atteindre 117,85 milliards USD d'ici 2030, à un TCAC de 7,98 % au cours de la période de prévision (2025-2030).

L'expansion repose sur l'accessibilité croissante des smartphones, la baisse continue des tarifs de données et la densification soutenue de la 4G, qui positionnent ensemble le haut débit mobile comme la technologie d'accès dominante du continent. Les déploiements 5G à forte intensité capitalistique des opérateurs, les modèles de partage de tours et les nouveaux câbles sous-marins réduisent davantage les coûts de service, étendent la couverture rurale et ouvrent des cas d'usage entreprise générant un ARPU plus élevé. Des obstacles structurels persistent — volatilité des devises, frais de spectre et électrification rurale insuffisante — mais l'harmonisation réglementaire, associée aux corridors d'infrastructure transfrontaliers, réduit progressivement les frictions opérationnelles. L'intensité concurrentielle maintient les marges serrées tout en encourageant l'innovation dans le financement des appareils, la substitution du haut débit fixe sans fil et le groupement de services numériques, élargissant ainsi la base adressable totale et stimulant la demande de données supplémentaires sur le marché du haut débit mobile en Afrique.

Principaux enseignements du rapport

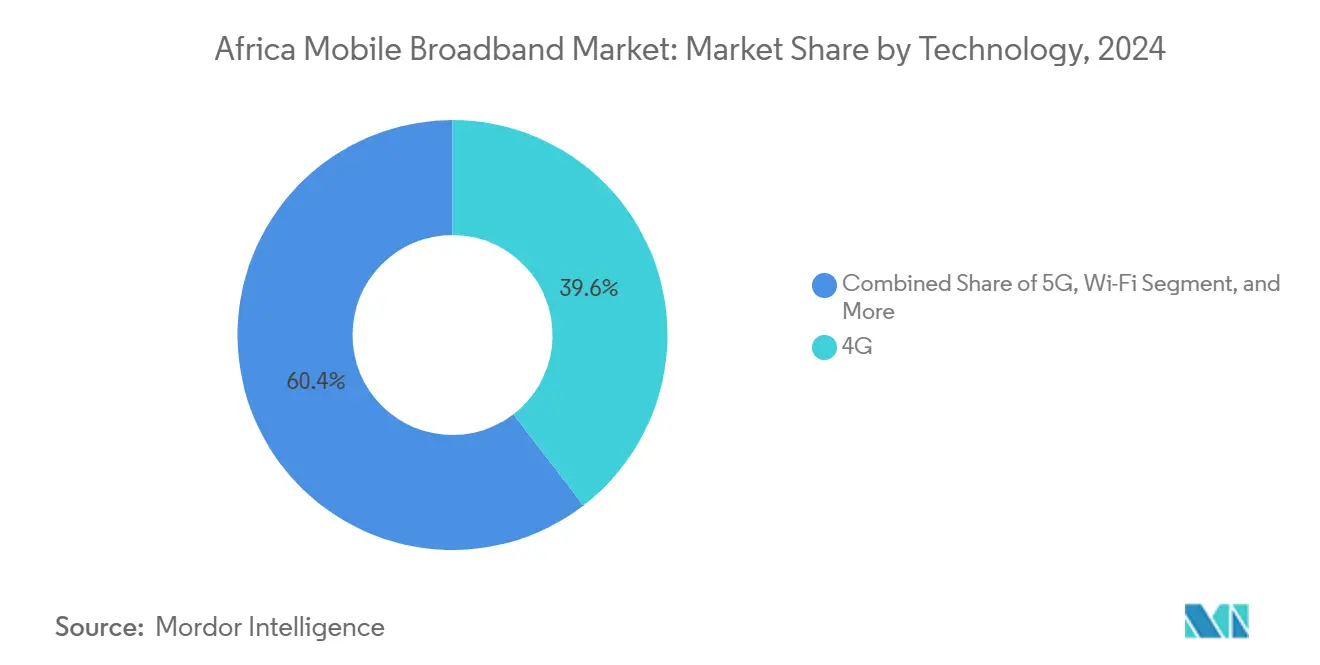

- Par technologie, les réseaux 4G ont dominé avec 39,57 % de la part du marché du haut débit mobile en Afrique en 2024, tandis que la 5G progresse à un TCAC de 31,37 % jusqu'en 2030.

- Par type de service, les forfaits de données mobiles ont capté 79,87 % des revenus en 2024 ; les services de point d'accès mobile devraient se développer à un TCAC de 23,88 % jusqu'en 2030.

- Par utilisateur final, les connexions grand public représentaient 81,46 % de la taille du marché du haut débit mobile en Afrique en 2024, tandis que les applications professionnelles enregistrent le TCAC prévisionnel le plus élevé à 20,05 %.

- Par application, le divertissement et les médias représentaient 40,62 % de la taille du marché du haut débit mobile en Afrique en 2024, et la santé et l'éducation progressent à un TCAC de 23,88 % jusqu'en 2030.

- Par bande de spectre, les fréquences sous-1 GHz détenaient 52,10 % de la part en 2024, tandis que le spectre de bande moyenne devrait croître à un TCAC de 14,52 %.

- Par géographie, le Nigeria a contribué à hauteur de 22,94 % en 2024 et le Kenya devrait afficher le TCAC le plus rapide à 11,94 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du haut débit mobile en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des smartphones et baisse des prix de vente moyens des appareils | +1.8% | Panafricain, plus fort au Nigeria, au Kenya, au Ghana | Court terme (≤ 2 ans) |

| Déploiement accéléré de la 4G/5G par les opérateurs de réseau mobile panafricains | +2.1% | Nigeria, Afrique du Sud, Kenya, Maroc | Moyen terme (2-4 ans) |

| Intensification de la concurrence par les prix entraînant une baisse des tarifs de données | +1.2% | Nigeria, Kenya, Tanzanie, Ghana | Court terme (≤ 2 ans) |

| Partage d'infrastructure et modèles de tours à hôte neutre étendant la couverture rurale | +1.5% | Afrique rurale, notamment en Afrique de l'Est et de l'Ouest | Long terme (≥ 4 ans) |

| Haut débit fixe sans fil en substitution à la faible pénétration du réseau fixe | +0.9% | Afrique urbaine et périurbaine | Moyen terme (2-4 ans) |

| Essor de nouveaux câbles sous-marins et corridors de fibre optique réduisant les coûts de transport | +1.3% | Afrique côtière avec effets de débordement vers l'intérieur des terres | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré de la 4G/5G par les opérateurs de réseau mobile panafricains

Les opérateurs panafricains concentrent leurs investissements en capital sur les mises à niveau radio qui comblent les lacunes de couverture et préparent les réseaux aux services à très faible latence. MTN a alloué 2,1 milliards USD de CAPEX en 2024, consacrant 60 % à la densification 4G et aux pilotes 5G dans 19 marchés. [1]MTN Group, "Rapport annuel intégré 2024," MTN Group, mtn.com Le signal 5G de Vodacom couvre désormais 40 % des Sud-Africains et s'étend en Tanzanie et au Mozambique grâce à des modèles d'infrastructure partagée qui réduisent les coûts de déploiement de 35 %. [2]Vodacom Group, "Résultats de l'exercice 2024," Vodacom Group, vodacom.com Les cœurs 5G autonomes permettent la monétisation de l'IoT industriel, de l'analytique en périphérie et du jeu en nuage, qui génèrent un ARPU plus élevé que les forfaits grand public.

Partage d'infrastructure et modèles de tours à hôte neutre étendant la couverture rurale

Les sociétés de tours indépendantes abaissent les barrières à l'entrée pour les opérateurs mobiles dans les zones peu peuplées. IHS Towers gère 30 000 sites africains et a porté les taux d'occupation rurale à 2,1 opérateurs par tour en 2024, contre 1,4 en 2020. [3]IHS Towers, "Rapport annuel 2024," IHS Towers, ihstowers.comL'intégration des tours Eaton par American Tower a réduit l'opex des sites ruraux de 25 % grâce à l'optimisation des systèmes d'alimentation. Ces modèles à hôte neutre étendent la couverture en dessous du seuil de 5 000 habitants, là où les constructions autonomes n'avaient pas permis d'atteindre des VAN positives, libérant ainsi la demande latente sur le marché du haut débit mobile en Afrique.

Intensification de la concurrence par les prix entraînant une baisse des tarifs de données

Des révisions tarifaires agressives démocratisent l'accès. Les prix moyens des données au Nigeria ont chuté de 18 % en 2024 ; le forfait illimité du week-end d'Airtel, tarifé à 0,50 USD par Go, a réinitialisé les références nationales. Safaricom au Kenya a répliqué avec des micro-forfaits à 0,02 USD pour 10 Mo, attirant les utilisateurs à faibles revenus dans l'économie des données. Cette érosion des prix pèse sur l'EBITDA mais stimule la croissance des volumes, soutenant l'utilisation du réseau et le chiffre d'affaires total.

Essor de nouveaux câbles sous-marins et corridors de fibre optique réduisant les coûts de transport

La bande passante de gros a chuté à mesure que des câbles à haute capacité sont entrés en service. Le système Equiano de Google a introduit une capacité 20 fois supérieure sur la route Afrique de l'Ouest–Europe, réduisant les prix de transit au Nigeria et au Ghana de 40 %. Le projet 2Africa, prévu pour 2026, reliera 33 marchés et commoditisera davantage la bande passante internationale. La baisse des coûts de transport permet aux opérateurs de proposer des forfaits de données plus importants tout en protégeant les marges et en accélérant l'inclusion numérique sur le marché du haut débit mobile en Afrique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur le TCAC prévisionnel | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Frais élevés de licence et de renouvellement de spectre | -0.8% | Nigeria, Afrique du Sud, Kenya, Maroc | Moyen terme (2-4 ans) |

| Électrification rurale limitée gonflant l'OPEX des sites | -1.1% | Afrique subsaharienne rurale | Long terme (≥ 4 ans) |

| Lenteur des progrès en matière d'itinérance transfrontalière et d'harmonisation du spectre | -0.6% | Panafricain, notamment les pays enclavés | Long terme (≥ 4 ans) |

| Volatilité des devises et restrictions de change comprimant les budgets CAPEX | -0.9% | Nigeria, Ghana, Égypte, Zambie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Électrification rurale limitée gonflant l'opex des sites

Environ 600 millions d'Africains n'avaient pas accès à une alimentation électrique fiable en 2024, obligeant les opérateurs à recourir à des groupes électrogènes diesel qui portent l'opex des sites 60 à 80 % au-dessus des niveaux connectés au réseau. Les tours rurales de MTN au Nigeria consomment 2 500 litres de diesel par mois, soit 40 % des coûts de site, compromettant les engagements de neutralité carbone. Les systèmes hybrides solaires ont réduit la consommation de carburant de Vodacom de 50 % sur 1 200 sites, mais le capex initial élevé et la complexité de la maintenance limitent le déploiement rapide, ralentissant l'expansion rurale du marché du haut débit mobile en Afrique.

Volatilité des devises et restrictions de change comprimant le CAPEX

Les fluctuations des devises africaines amplifient les coûts des équipements. Le naira nigérian a perdu 35 % face au dollar américain en 2024, le cedi ghanéen 28 %, faisant grimper les prix à l'importation des équipements radio et de fibre optique. Airtel Africa a enregistré 180 millions USD de pertes de change, réduisant sa capacité effective de CAPEX de 15 %. Le rationnement des devises fortes par les banques centrales prolonge les délais d'approvisionnement à 180 jours, bloquant les déploiements 5G et les constructions de fibre optique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la 5G gagne en dynamique stratégique

Les données sur la taille du marché du haut débit mobile en Afrique soulignent le leadership de la 4G à 39,57 % en 2024, même si les lignes 5G progressent à un TCAC de 31,37 % jusqu'en 2030. Les opérateurs privilégient la 5G pour les secteurs verticaux entreprise, tels que l'exploitation minière, la logistique et la fintech, où la très faible latence et le découpage du réseau permettent une tarification premium. Les empreintes rurales restent tributaires du LTE car la propagation sous-1 GHz réduit les exigences en densité de tours et accélère les objectifs de service universel.

Les cœurs 5G autonomes s'articulent avec l'informatique en périphérie pour soutenir l'analytique en temps réel dans les usines intelligentes et la télésanté. Vodacom a enregistré 2,1 millions d'utilisateurs 5G dans les 12 mois suivant le lancement, validant la demande refoulée pour le haut débit amélioré. Le transport par satellite complète les liaisons terrestres dans les régions enclavées, tandis que le délestage Wi-Fi sur 15 000 points d'accès MTN gère la congestion urbaine et préserve le spectre pour le trafic de mobilité.

Par type de service : l'adoption des points d'accès mobiles en forte hausse

Les forfaits de données mobiles sont restés la principale offre avec 79,87 % de part en 2024, mais les abonnements aux points d'accès progressent à un TCAC de 23,88 % à mesure que les ménages adoptent des alternatives de haut débit fixe sans fil. La base de points d'accès de Safaricom a bondi de 180 % en 2024, portée par les besoins en terminaux de point de vente des petites entreprises et la culture du travail nomade. Les migrations vers la VoLTE libèrent le spectre hérité et améliorent l'efficacité du réseau, maintenant la voix pertinente tout en pivotant vers des revenus centrés sur les données.

La taille du marché du haut débit mobile en Afrique pour les services de points d'accès devrait dépasser la voix traditionnelle d'ici 2027, à mesure que le financement des appareils et l'adoption de l'eSIM simplifient la connectivité multi-appareils. Les suites de mobilité entreprise regroupent l'accès aux points d'accès avec des applications en nuage, renforçant la différenciation et augmentant l'ARPU.

Par utilisateur final : la transformation numérique des entreprises s'accélère

Les consommateurs détenaient 81,46 % des connexions en 2024, mais les lignes entreprise croîtront plus rapidement à un TCAC de 20,05 %, reflétant la demande croissante de liaisons en nuage mobiles, d'IoT et de solutions de paiement. Orange MEA a enregistré une croissance de 28 % des revenus entreprise, le haut débit représentant 65 % de cette augmentation. Les PME utilisent les liaisons mobiles pour les systèmes de gestion des stocks et de CRM, remplaçant les lignes fixes coûteuses.

Les entreprises paient 3,2 fois l'ARPU des consommateurs pour un support dédié, des SLA et des APN privés, faisant de ce segment un élément clé de la défense des marges dans un marché du haut débit mobile en Afrique hyper-concurrentiel. Les offres groupées d'appareils en tant que service, les couches de cybersécurité et le SD-WAN géré élargissent davantage la part de portefeuille.

Par application : les services essentiels portent la nouvelle demande

Le divertissement et les médias ont maintenu 40,62 % de part en 2024 grâce à la diffusion vidéo en continu et aux jeux, mais l'usage de la santé et de l'éducation progresse à un TCAC de 23,88 % à mesure que la télémédecine et l'apprentissage en ligne comblent les lacunes d'infrastructure. L'intégration de la monnaie mobile stimule la traction du commerce électronique en fluidifiant les paiements, renforçant la croissance de la consommation de données.

Les gouvernements s'appuient sur les réseaux mobiles pour les programmes de gouvernance électronique et d'identité numérique, approfondissant la dépendance à la disponibilité du haut débit. L'apprentissage assisté par la réalité augmentée et le diagnostic à distance introduisent des applications à forte consommation de bande passante qui font évoluer l'usage au-delà du divertissement et ancrent une croissance soutenue du trafic sur le marché du haut débit mobile en Afrique.

Par bande de spectre : la bande moyenne équilibre couverture et capacité

La bande sous-1 GHz détenait 52,10 % de part en 2024, assurant une couverture étendue avec moins de sites, cruciale pour les mandats de service universel. Le spectre de bande moyenne (1-6 GHz) s'étendra à un TCAC de 14,52 %, ajoutant de la capacité dans les villes denses. L'enchère de 100 MHz au Kenya a rapporté 45 millions USD, offrant aux opérateurs la marge nécessaire pour la 5G à Nairobi et Mombasa.

Le partage de spectre allège la pression financière, permettant aux opérateurs de co-utiliser leurs fréquences tout en protégeant la qualité de service. Le plan de la Région 1 de l'UIT favorise la coordination transfrontalière, atténuant les interférences et facilitant l'itinérance, éléments clés pour les opérateurs panafricains rationalisant leurs portefeuilles de services.

Analyse géographique

Le Nigeria représentait 22,94 % du marché du haut débit mobile en Afrique en 2024, porté par un taux de pénétration des smartphones de 51 % et une rivalité entre quatre opérateurs qui a forcé des baisses tarifaires à deux chiffres. Le réseau 4G de MTN couvre déjà 75 % de la population, et les forfaits à prix réduit d'Airtel lui ont permis d'augmenter sa part de 15 points de pourcentage d'une année sur l'autre. La faiblesse persistante du naira gonfle les importations d'équipements, mais les mandats de fabrication locale stimulent les chaînes d'approvisionnement nationales et renforcent la résilience des plans d'expansion à long terme.

Le Kenya est le marché à la croissance la plus rapide avec un TCAC de 11,94 % jusqu'en 2030. La combinaison de haut débit et de monnaie mobile de Safaricom maintient le taux de désabonnement bas et l'ARPU élevé, tandis que son déploiement 5G précurseur couvre Nairobi, Mombasa et Kisumu. Les initiatives gouvernementales d'identité numérique et de santé numérique soutiennent la demande de base, et les nouvelles enchères de spectre créent une marge pour les ajouts de capacité. L'Afrique du Sud conserve des avantages d'échelle et un transport par fibre optique supérieur, bien que les vents contraires économiques tempèrent l'adoption des données premium, poussant les opérateurs vers des stratégies de fidélisation basées sur les offres groupées.

Les pôles émergents comprennent le Maroc, le Ghana, l'Égypte et la Tanzanie. L'enchère 5G marocaine de 2024 a lancé les déploiements commerciaux à Casablanca et Rabat, s'alignant sur les programmes de villes intelligentes qui amplifient la demande entreprise. Le Ghana a augmenté sa pénétration de 23 % en 2024 grâce à l'amélioration de l'alimentation électrique et aux programmes de financement des smartphones. Les marchés plus petits — Ouganda, Zambie, Sénégal — bénéficient de corridors de fibre optique intérieurs connectés aux nouveaux câbles côtiers, réduisant les coûts de transit et rendant les investissements dans le haut débit rural plus viables, élargissant ainsi l'empreinte cumulée du marché du haut débit mobile en Afrique.

Paysage concurrentiel

L'arène du haut débit mobile en Afrique présente une consolidation modérée : MTN, Vodacom et Airtel Africa opèrent dans plusieurs juridictions, mutualisant les achats et accélérant la diffusion des nouvelles technologies. L'avantage concurrentiel repose sur la qualité du réseau ; aussi les opérateurs investissent-ils massivement dans les équipements radio 5G, l'agrégation de porteuses et les mises à niveau du transport par fibre optique fournis par des équipementiers tels qu'Ericsson et Huawei. Les tours à hôte neutre et les alliances d'itinérance tempèrent les besoins en capital tout en préservant la différenciation des services grâce à des offres de contenu spécialisées, des liens avec la fintech et des stratégies de tarification à zéro.

Les nouveaux entrants satellitaires positionnent les constellations en orbite basse terrestre comme transport complémentaire pour les zones reculées, défiant les opérateurs historiques dans les régions peu peuplées. Les spécialistes du haut débit fixe sans fil explorent les ondes millimétriques pour les campus d'entreprise, tandis que les opérateurs de réseau mobile virtuel exploitent leur capital de marque pour acquérir des segments soucieux de la valeur sans posséder d'infrastructure. Les régulateurs influencent la rivalité par la tarification du spectre, les plafonds de propriété locale et les mandats de qualité de service qui façonnent collectivement les décisions de capex et les entrées sur le marché, maintenant le marché du haut débit mobile en Afrique dynamique mais discipliné.

Les partenariats d'innovation comblent les lacunes de capacité : Safaricom s'est associé à AWS pour des nœuds en périphérie qui réduisent la latence pour les jeux et les véhicules autonomes ; Telkom SA coopère avec Microsoft Azure pour la connectivité en nuage hybride ; et l'offre de données illimitées de Cell C cible les apprenants et travailleurs à distance. À mesure que les écosystèmes numériques mûrissent, les opérateurs regroupent des fonctionnalités d'identité, de paiement et de stockage en nuage, cherchant des revenus plus fidélisants et une réduction du taux de désabonnement.

Leaders du secteur du haut débit mobile en Afrique

MTN Group

Vodacom Group

Airtel

Maroc Telecom

Safaricom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : MTN Group a annoncé un déploiement de fibre optique de 800 millions USD au Nigeria, en Afrique du Sud et au Ghana, visant 2 millions de locaux d'ici 2027.

- Décembre 2024 : Vodacom Group a finalisé le rachat de Vodafone Egypt pour 2,7 milliards USD, ajoutant le géant nord-africain à son empreinte.

- Novembre 2024 : Airtel Africa a obtenu un financement syndiqué de 1,25 milliard USD pour des mises à niveau de réseau dans 14 marchés.

- Octobre 2024 : Orange MEA a lancé la 5G commerciale au Maroc et au Sénégal, en se concentrant sur les secteurs verticaux entreprise.

Périmètre du rapport sur le marché du haut débit mobile en Afrique

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Autre technologie |

| Données mobiles |

| Voix sur LTE (VoLTE) |

| Point d'accès mobile |

| Consommateurs |

| Entreprises |

| Divertissement et médias (diffusion en continu, jeux) |

| Commerce électronique et vente au détail |

| Réseaux sociaux et communication |

| Santé et éducation |

| Autres applications |

| Sous-1 GHz (bandes de couverture) |

| 1-6 GHz (bande moyenne) |

| >6 GHz ondes millimétriques et térahertz |

| Algérie |

| Kenya |

| Maroc |

| Afrique du Sud |

| Nigeria |

| Ghana |

| Égypte |

| Tanzanie |

| Reste de l'Afrique (Tunisie, Ouganda, Zambie, Sénégal et autres) |

| Par technologie | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Autre technologie | |

| Par type de service | Données mobiles |

| Voix sur LTE (VoLTE) | |

| Point d'accès mobile | |

| Par utilisateur final | Consommateurs |

| Entreprises | |

| Par application | Divertissement et médias (diffusion en continu, jeux) |

| Commerce électronique et vente au détail | |

| Réseaux sociaux et communication | |

| Santé et éducation | |

| Autres applications | |

| Par bande de spectre | Sous-1 GHz (bandes de couverture) |

| 1-6 GHz (bande moyenne) | |

| >6 GHz ondes millimétriques et térahertz | |

| Par pays | Algérie |

| Kenya | |

| Maroc | |

| Afrique du Sud | |

| Nigeria | |

| Ghana | |

| Égypte | |

| Tanzanie | |

| Reste de l'Afrique (Tunisie, Ouganda, Zambie, Sénégal et autres) |

Questions clés auxquelles le rapport répond

Quel TCAC le segment du haut débit mobile en Afrique prévoit-il jusqu'en 2030 ?

Le marché devrait croître à un TCAC de 7,98 % entre 2025 et 2030, porté par la densification de la 4G et l'accélération de l'adoption de la 5G.

Quel pays détient actuellement la plus grande part ?

Le Nigeria est en tête avec 22,94 % de part, soutenu par un taux de pénétration des smartphones de 51 % et une concurrence entre quatre opérateurs.

Quel type de service connaît la croissance la plus rapide ?

Les abonnements aux points d'accès mobiles devraient augmenter à un TCAC de 23,88 % à mesure que les alternatives de haut débit fixe sans fil gagnent en faveur dans les zones mal desservies.

À quelle vitesse la 5G se développe-t-elle en Afrique ?

Les connexions 5G devraient croître à un TCAC de 31,37 % à mesure que les opérateurs déploient des cœurs autonomes et du spectre de bande moyenne pour servir les cas d'usage entreprise et grand public premium.

Quelle est la principale contrainte sur la couverture rurale ?

L'électrification limitée gonfle l'opex des sites ruraux jusqu'à 80 %, ralentissant le déploiement malgré le partage de tours et les pilotes d'énergie renouvelable.

Comment les nouveaux câbles sous-marins affectent-ils les coûts ?

Des systèmes comme Equiano ont réduit les prix de transit de gros d'environ 40 % sur les marchés clés, permettant aux opérateurs de proposer des forfaits de données plus importants sans éroder les marges.

Dernière mise à jour de la page le: