Taille et Part du Marché des Adhésifs Époxy en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

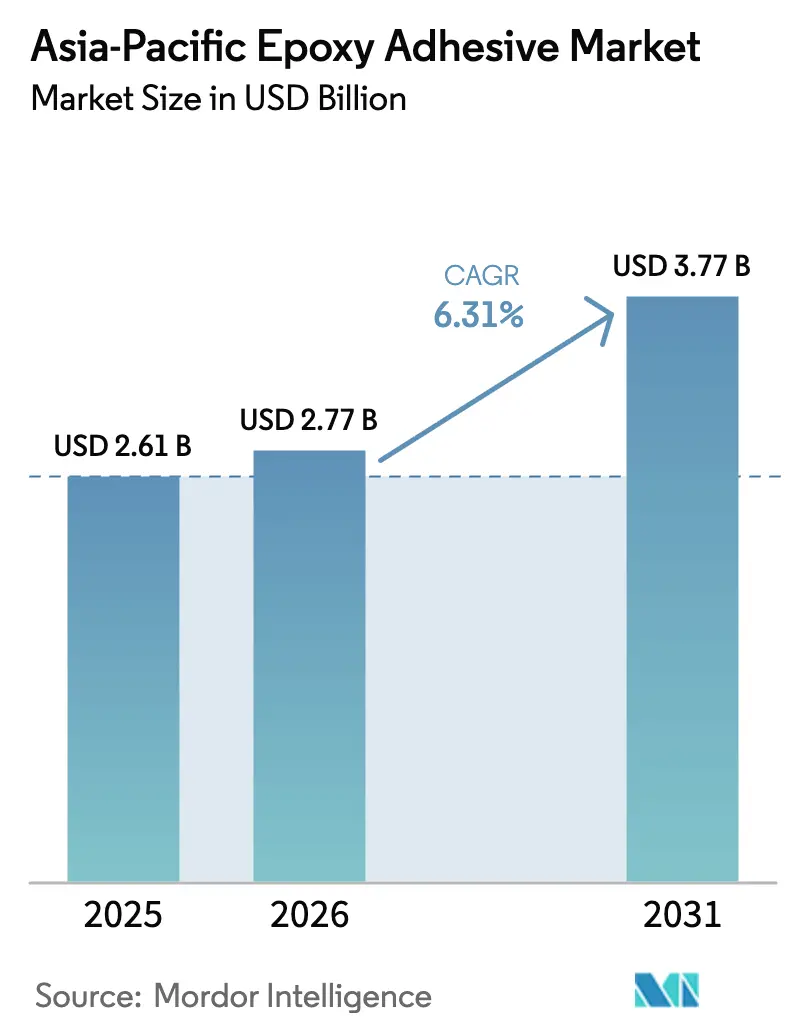

| Taille du marché de l'année de base (2025) | 2.61 Milliards de dollars |

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 3.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs Époxy en Asie-Pacifique par Mordor Intelligence

La taille du marché des adhésifs époxy en Asie-Pacifique devrait croître de 2,61 milliards USD en 2025 à 2,77 milliards USD en 2026 et devrait atteindre 3,77 milliards USD d'ici 2031 à un CAGR de 6,31% sur la période 2026-2031. L'électrification soutenue des transports, une reprise des investissements dans l'encapsulation de semi-conducteurs et des dépenses record en infrastructures urbaines convergent pour stimuler la demande de collage structurel dans la région, permettant au marché des adhésifs époxy en Asie-Pacifique de dépasser les moyennes mondiales. Les systèmes réactifs à deux composants continuent d'exercer un pouvoir de fixation des prix, les constructeurs automobiles remplaçant la soudure par le collage de composites légers, tandis que des réglementations strictes sur la qualité de l'air intérieur orientent les projets de construction vers des durcisseurs à faible teneur en COV qui polymérisent à des températures proches de l'ambiant. Les grands fournisseurs chimiques développent leurs laboratoires régionaux pour raccourcir les cycles de formulation pour les batteries de véhicules électriques, les puces photoniques et les panneaux de façade de grande hauteur, une évolution qui fait pencher l'avantage concurrentiel vers les entreprises disposant d'une expertise locale en ingénierie des applications.

Principaux Enseignements du Rapport

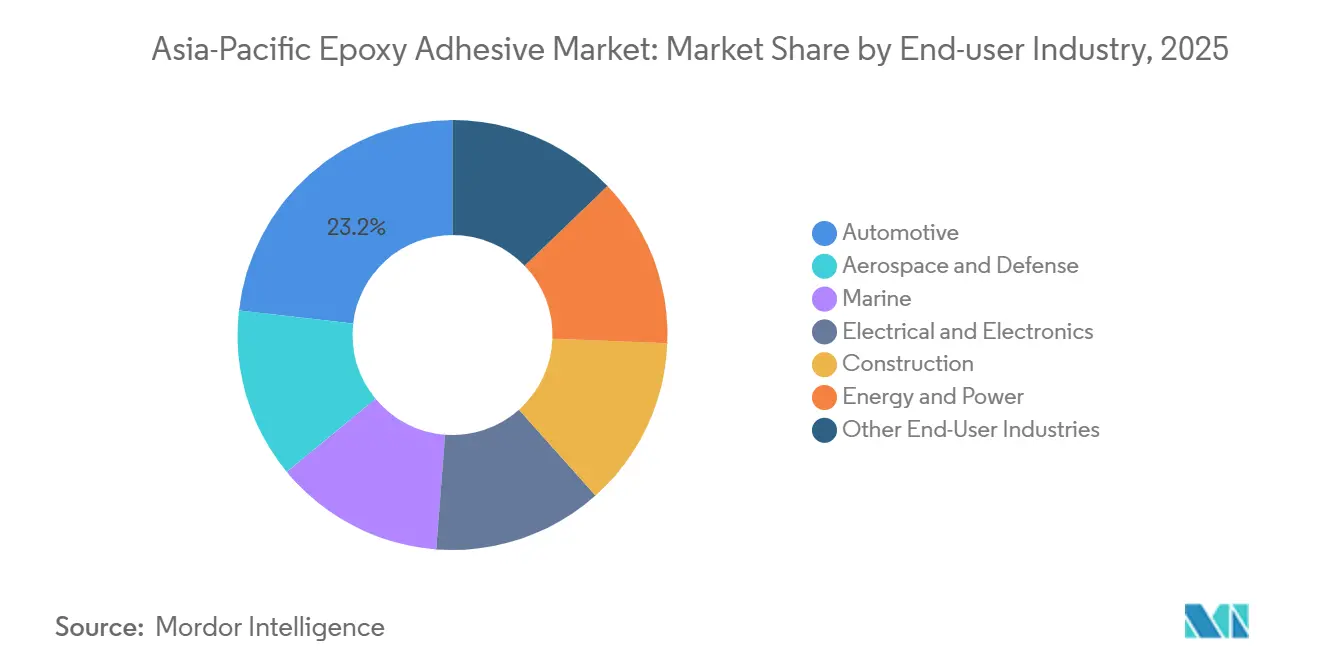

- Par utilisateur final, l'automobile a capturé 23,18% de la part du marché des adhésifs époxy en Asie-Pacifique en 2025, tandis que l'électrique et l'électronique progresse à un CAGR de 6,58% pendant la période de prévision (2026-2031).

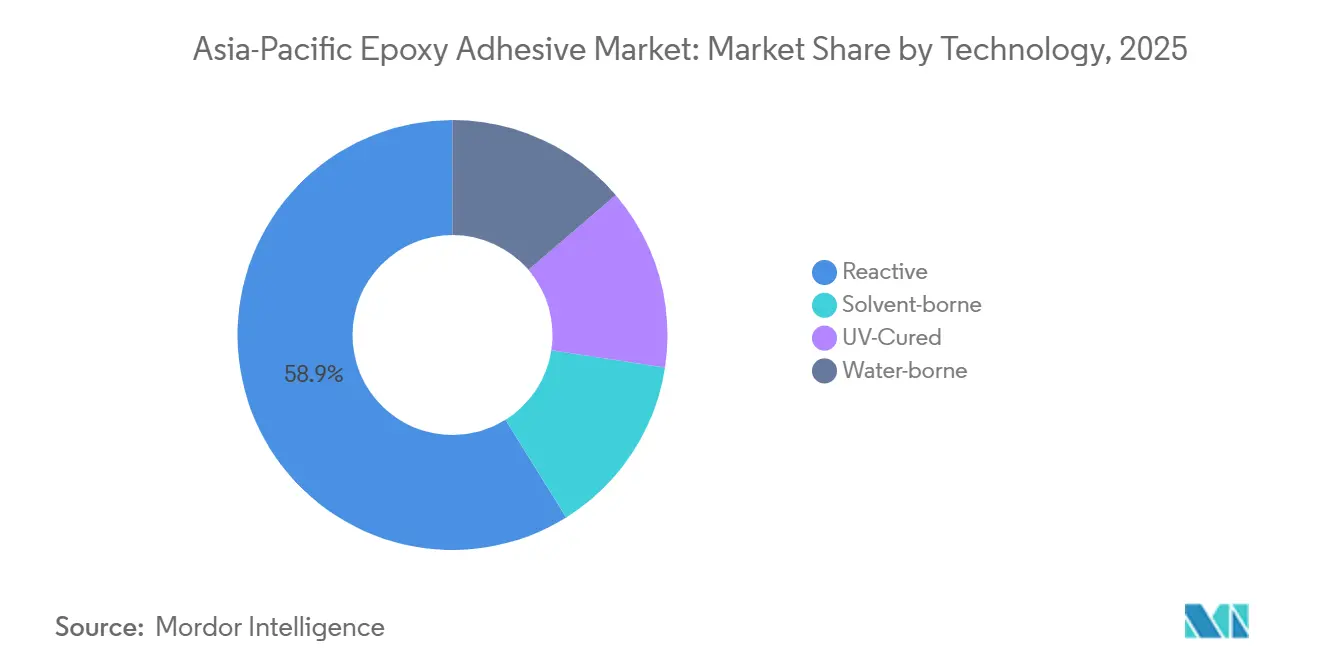

- Par technologie, les formulations réactives détenaient 58,87% de la taille du marché des adhésifs époxy en Asie-Pacifique en 2025 ; les grades à base d'eau ont affiché le CAGR le plus rapide de 6,2% pendant la période de prévision (2026-2031).

- Par pays, la Chine était en tête avec 44,12% de la part du marché des adhésifs époxy en Asie-Pacifique en 2025, tandis que l'Inde se développe à un CAGR de 7,14% pendant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs Époxy en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor de la fabrication de véhicules électriques et automobiles légers | +1.8% | Chine, Japon, Corée du Sud, Inde, Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Dépenses rapides en infrastructures et en construction de grande hauteur | +1.5% | Chine, Inde, Indonésie, Vietnam, Malaisie | Long terme (≥ 4 ans) |

| Expansion de l'assemblage électronique et de semi-conducteurs | +1.6% | Taïwan, Corée du Sud, Chine, Malaisie, Singapour | Court terme (≤ 2 ans) |

| Les programmes aéronautiques nationaux adoptent des qualifications localisées | +0.9% | Chine, Japon, Inde, Corée du Sud | Long terme (≥ 4 ans) |

| Les droits antidumping stimulent l'intégration en amont | +0.7% | Chine, Inde, noyau ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Production de Véhicules Électriques et d'Automobiles Légères

Dans la région Asie-Pacifique, les usines de véhicules électriques se tournent de plus en plus vers des solutions adhésives pour divers composants, notamment les modules de batterie, les systèmes cellule-à-pack et les panneaux de carrosserie en aluminium composite. Cette tendance renforce le marché des adhésifs époxy de la région, d'autant plus que les équipementiers cherchent à réduire le poids à vide de 15 à 20%. Les investissements majeurs de géants du secteur tels que BYD, Hyundai et LG Energy Solution stimulent une capacité de batterie de plusieurs gigawattheures. Ces batteries reposent sur des époxies de remplissage d'espace connues pour leur haute conductivité thermique et leur résistance mécanique rapide à l'état vert. De plus, un époxy à base de pâte d'argent nouvellement commercialisé, pouvant être stocké à température ambiante pendant six mois, révolutionne la production de modules de puissance en carbure de silicium. En éliminant les étapes de frittage traditionnelles, cette innovation rationalise non seulement la production d'onduleurs, mais réduit également la consommation d'énergie jusqu'à 40%.

Infrastructures Rapides et Construction de Grande Hauteur

En 2025, les gouvernements de la région Asie-Pacifique ont investi plus de 5 000 milliards USD dans la construction. Cette poussée de l'urbanisation a accru la demande de produits tels que le vitrage de façade, les coulis d'ancrage et les mortiers de réparation, qui dépendent tous d'époxies à haute ténacité. De plus, un nouveau durcisseur à basse température, capable de polymériser entre 5 °C et 10 °C, révolutionne le bétonnage hivernal. Cette innovation est particulièrement bénéfique pour la construction dans le nord de la Chine et les projets ferroviaires en haute altitude en Inde, éliminant le besoin de couvertures chauffantes coûteuses.

Expansion de l'Assemblage Électronique et de Semi-conducteurs

À un rythme rapide, l'Asie-Pacifique met en place des salles blanches d'encapsulation avancée. Cette poussée oriente le marché des adhésifs époxy de la région vers les films de fixation de puces, les sous-remplissages capillaires et les grades à durcissement ultraviolet qui atteignent leur pleine résistance en seulement dix secondes. À Singapour et à Penang, des laboratoires régionaux permettent aux formulateurs d'évaluer des additifs sans halogène et à faible teneur en ions. Ces additifs répondent aux normes de fiabilité JEDEC pour les empilements de puces 2,5D et 3D.

Les Droits Antidumping Stimulent l'Intégration en Amont

En Inde et au Vietnam, l'introduction de nouvelles installations de mélange et d'emballage a été motivée par des droits de 20 à 40% sur les époxies formulés importés. Ces installations ont réussi à réduire les délais de livraison de douze semaines à moins de quatre. De plus, elles bénéficient de l'initiative « Make-in-India », qui offre des remboursements allant jusqu'à 4% de la valeur départ usine pour les produits chimiques d'approvisionnement local.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières BPA et ECH | -0.8% | Mondial, aiguë en Chine, au Japon, en Inde | Court terme (≤ 2 ans) |

| Réglementations strictes sur les COV et la qualité de l'air intérieur pour les systèmes à solvant | -0.6% | Chine, Singapour, Australie, Japon | Moyen terme (2-4 ans) |

| Écart de performance et prime de coût des époxies à base d'eau | -0.5% | Chine, Inde, pôles de fabrication ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Matières Premières Bisphénol A et Épichlorhydrine

Les mélangeurs de niveau intermédiaire, dépourvus de contrats de résine à long terme, font face à une compression des marges en raison de fluctuations trimestrielles des prix dépassant 20%. En tant que contrainte, plusieurs transformateurs en Asie du Sud-Est se tournent vers des époxies biosourcés. Ces époxies, issus de la colophane et du cardanol, affichent des températures de transition vitreuse dépassant 230 °C, mais avec une prime de prix de 30%.

Réglementations Strictes sur les COV et la Qualité de l'Air Intérieur

La réglementation GB 33372-2020 de la Chine limite la teneur en solvant des adhésifs époxy à 100 à 200 g/kg. Cette mesure pousse les fabricants à se tourner vers des produits réactifs ou à base d'eau[1]Administration de normalisation de la Chine, "GB 33372-2020 : Limites des substances nocives dans les adhésifs," sac.gov.cn. À Singapour, le Plan directeur pour les bâtiments verts, ainsi que les outils Green Star de l'Australie, renforcent la demande de formulations. Ces formulations doivent garantir que leurs émissions totales de COV sont inférieures au seuil de 50 µg/m³. Notamment, le nouveau durcisseur Baxxodur® à basse température répond non seulement à ce seuil strict, mais réduit également les temps de polymérisation d'un impressionnant deux tiers[2]BASF, "Bulletin technique Baxxodur® EC 151," basf.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisation Final : l'Électronique Dépasse l'Automobile

Les applications électroniques et de semi-conducteurs se développent à un taux de CAGR de 6,58%. Ce segment dépasse le secteur automobile à mesure que des usines de fabrication de dispositifs de puissance et de modules photoniques émergent dans diverses régions, notamment à Hsinchu et à Kulim. Le secteur automobile reste cependant le plus grand contributeur, avec une part de 23,18%. Le marché des adhésifs époxy en Asie-Pacifique au sein de ce segment continue de croître, porté par des applications dans les structures de véhicules, les blocs-batteries et les groupes motopropulseurs.

Le segment des dispositifs à nitrure de gallium et carbure de silicium haute fréquence stimule la demande d'époxies chargés d'argent avec une conductivité thermique en vrac dépassant 150 W/m-K. Cette tendance renforce les collaborations en R&D entre les fournisseurs chimiques et les fabricants de substrats. De plus, les segments de la construction, de l'énergie et du secteur maritime maintiennent collectivement une demande stable. Les investissements gouvernementaux dans les infrastructures se concentrent sur des projets tels que les ponts, les pales d'éoliennes et les carénages de coques, qui nécessitent tous un collage à module élevé.

Par Technologie : le Réactif Domine Malgré la Poussée à Base d'Eau

En 2025, les systèmes réactifs à deux composants commandaient une part dominante de 58,87% du marché des adhésifs époxy en Asie-Pacifique. Leur succès peut être attribué à leur stabilité de stockage à température ambiante et à leur montée en résistance mécanique rapide, qui s'alignent parfaitement avec les objectifs de cadence des industries automobile et ferroviaire. Bien que les produits chimiques à base d'eau progressent le plus rapidement sur le marché, ils font face à des défis. Des problèmes de durée de vie en pot et de tolérance à l'humidité limitent leur utilisation dans des actifs exposés à des climats variables, ce qui se traduit par une taille de marché modeste pour ces grades en Asie-Pacifique.

Les époxies à durcissement ultraviolet s'imposent dans des applications telles que les modules de caméra et les capteurs d'empreintes digitales. Leur temps de polymérisation de dix secondes est idéal pour les opérations de pose et de placement à grand volume. Pendant ce temps, les variantes à double durcissement, qui combinent l'initiation UV avec des agents thermiques latents, trouvent des applications dans les boîtiers de capteurs et les connecteurs à fibres optiques. Ces domaines, contenant souvent des zones ombragées, illustrent l'évolution du secteur vers des mécanismes de durcissement hybrides.

Analyse Géographique

La Chine domine le marché des adhésifs époxy en Asie-Pacifique avec une part de 44,12% en 2025, soutenue par sa forte présence dans l'automobile, les circuits imprimés et les grands projets de travaux publics. Cependant, des normes de conformité variables selon les provinces obligent les fournisseurs à produire plusieurs variantes conformes aux COV pour un même chantier. Pendant ce temps, l'initiative « Make-in-India » de l'Inde fait rapidement progresser les lignes cellule-à-pack et les pôles d'assemblage de smartphones. Cette poussée conduit à des contrats d'approvisionnement en adhésifs sur six ans, favorisant les formulateurs qui investissent dans le stockage local de résines.

Le Japon et la Corée du Sud se concentrent sur les segments haut de gamme, notamment dans les semi-conducteurs de puissance et les plateformes à hydrogène. Cette orientation a conduit à l'introduction de matériaux de fixation de puces à base de pâte d'argent, qui polymérisent en dessous de 200 °C et sont conçus pour résister à 25 ans de cyclage thermique. Dans la région ASEAN, la localisation des usines d'électronique, de modules solaires et de matériel roulant a créé un bassin de demande diversifié. Cette diversification atténue les risques liés à la dépendance envers un seul pays, assurant une tendance à la hausse régulière pour le marché des adhésifs époxy en Asie-Pacifique.

Les projets en cours en Australie dans l'éolien offshore, l'extraction de lithium et le logement modulaire maintiennent un flux d'importations stable. Parallèlement, les secteurs d'encapsulation avancée de Taïwan stimulent la demande d'époxies à très faible teneur en ions, qui répondent à la norme stricte JEDEC Niveau 3 à 260 °C. Ces dynamiques consolident la position de l'Asie-Pacifique en tant que leader mondial des produits chimiques adhésifs spéciaux.

Paysage Concurrentiel

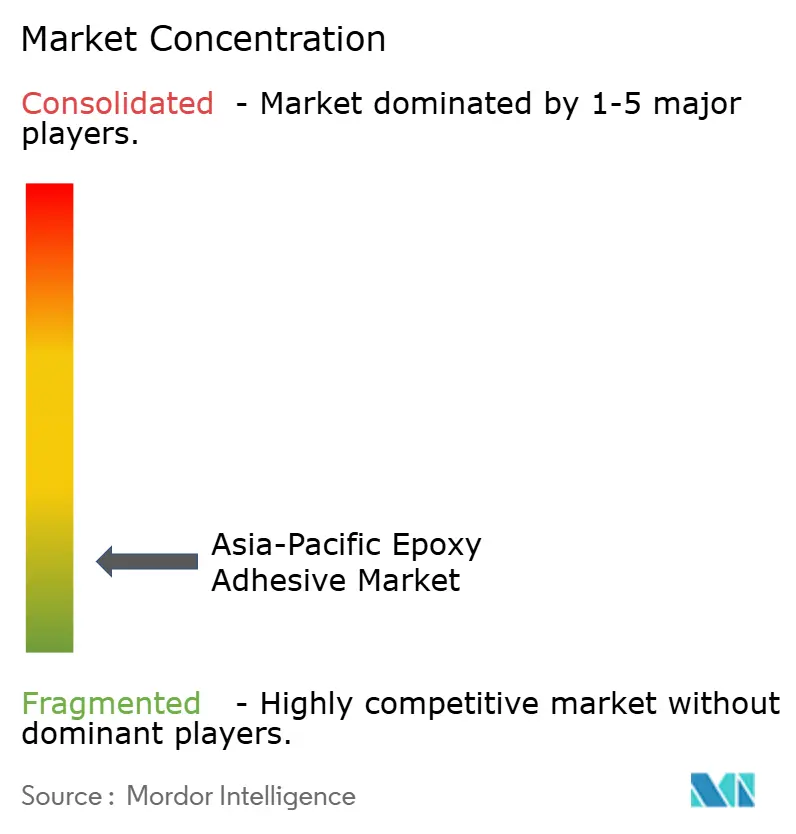

Le marché des adhésifs époxy en Asie-Pacifique est de nature fragmentée. En 2026, Henkel a ouvert le plus grand laboratoire d'application d'adhésifs électroniques d'Asie du Sud-Est à Singapour, permettant un délai de prototypage rapide de 48 heures sur des grades électroniques sans PFAS. En 2025, Sika et BASF ont lancé une innovation conjointe : un durcisseur à basse température et faible teneur en COV qui réduit les temps de cycle de revêtement de sol de deux tiers, s'avérant inestimable pour le bétonnage hivernal dans les régions nordiques.

Les acteurs régionaux sont également en plein essor. Pidilite, en collaboration avec CollTech, établit un pôle d'adhésifs électroniques à Bangalore, visant une part du marché des véhicules électriques et des semi-conducteurs d'un milliard USD d'ici 2030. Pendant ce temps, Nan Pao de Taïwan s'est associé à Advanced Echem pour co-créer des sous-remplissages adaptés aux interposeurs haute densité. Le paysage des fusions et acquisitions est en effervescence : Arkema a repris l'unité de laminage d'emballages flexibles de Dow en 2024, et H.B. Fuller a acquis HS Butyl, renforçant ses offres de rubans d'étanchéité et élargissant ses canaux de distribution.

Les tendances d'innovation actuelles mettent en avant les résines biosourcées, les charges à très haute conductivité thermique et les solutions ignifuges sans halogène. Les fournisseurs intégrant la production locale avec des équipes de service sur le terrain sont bien positionnés pour réussir, les clients préférant de plus en plus des livraisons rapides qui contournent les retards d'expédition et les défis tarifaires.

Leaders du Secteur des Adhésifs Époxy en Asie-Pacifique

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Huntsman International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Henkel a ouvert un pôle à Singapour doté du plus grand laboratoire d'application d'adhésifs électroniques d'Asie du Sud-Est, avec des lignes pilotes conçues pour les puces photoniques et les formulations sans PFAS.

- Mars 2025 : BASF et Sika ont lancé Baxxodur EC 151, un durcisseur à faible teneur en COV polymérisant à 5-10 °C pour la construction hivernale.

Portée du Rapport sur le Marché des Adhésifs Époxy en Asie-Pacifique

Les adhésifs époxy sont des adhésifs haute résistance à deux composants composés d'une résine et d'un durcisseur qui, une fois mélangés, polymérisent en un polymère rigide, durable et imperméable. Ils excellent dans le collage, l'étanchéité et le remplissage des espaces entre des matériaux divers tels que le métal, le bois et le verre. L'époxy est réputé pour sa résistance supérieure aux produits chimiques, à l'humidité et aux températures extrêmes.

Le rapport sur le marché des adhésifs époxy en Asie-Pacifique est segmenté par technologie, secteur d'utilisation final et géographie. Par secteur d'utilisation final, le marché est segmenté en aérospatiale et défense, automobile, maritime, électrique et électronique, construction, énergie et puissance, et autres secteurs d'utilisation final. Par technologie, le marché est segmenté en réactif, à base de solvant, à durcissement UV et à base d'eau. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs époxy dans 9 pays de la région Asie-Pacifique. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Aérospatiale et Défense |

| Automobile |

| Maritime |

| Électrique et Électronique |

| Construction |

| Énergie et Puissance |

| Autres Secteurs d'Utilisation Final |

| Réactif |

| À base de solvant |

| À durcissement UV |

| À base d'eau |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Singapour |

| Corée du Sud |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par Secteur d'Utilisation Final | Aérospatiale et Défense |

| Automobile | |

| Maritime | |

| Électrique et Électronique | |

| Construction | |

| Énergie et Puissance | |

| Autres Secteurs d'Utilisation Final | |

| Par Technologie | Réactif |

| À base de solvant | |

| À durcissement UV | |

| À base d'eau | |

| Par Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Secteur d'Utilisation Final - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et la transformation du bois, la chaussure et le cuir, la santé et autres sont les secteurs d'utilisation final considérés dans le marché des adhésifs époxy.

- Produit - Tous les produits adhésifs époxy sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les époxies à un composant et à deux composants sont pris en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactifs et à durcissement UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de polymérisation de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent la polymérisation et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Étant donné que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Étant donné qu'aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, ce qui annule l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange Union Européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement