Taille et part du marché des radiographies numériques en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

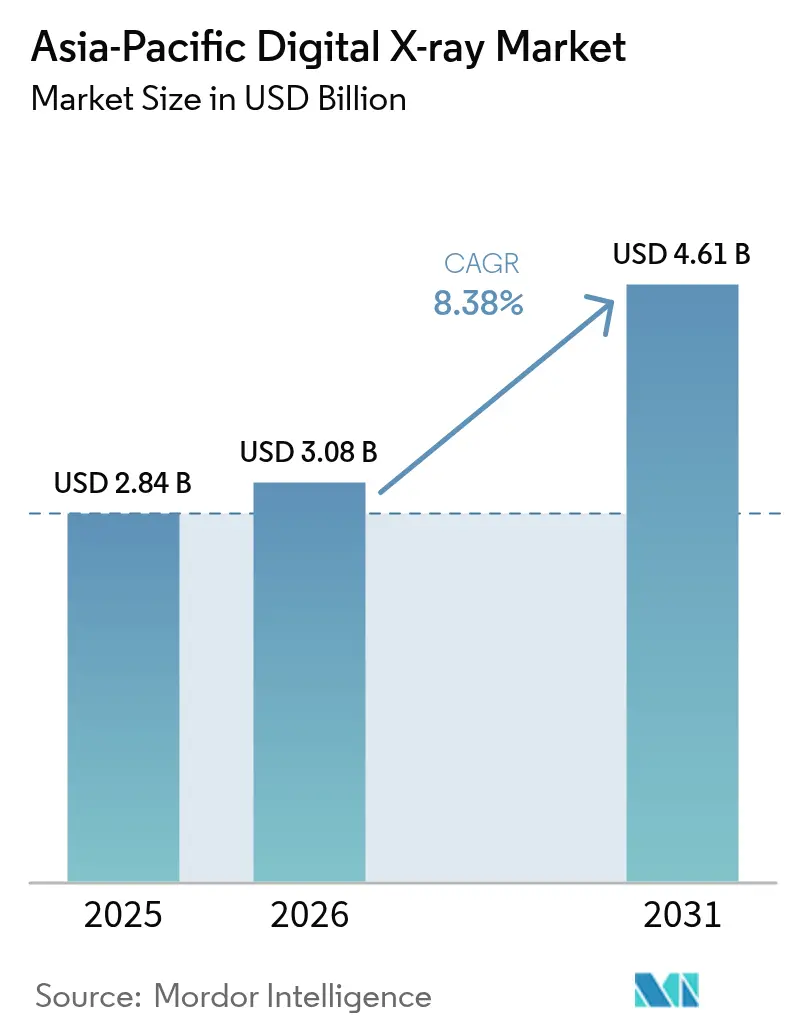

| Taille du marché de l'année de base (2025) | 2.84 Milliards de dollars |

| Taille du Marché (2026) | 3.08 Milliards de dollars |

| Taille du Marché (2031) | 4.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des radiographies numériques en Asie-Pacifique par Mordor Intelligence

La taille du marché des radiographies numériques en Asie-Pacifique était évaluée à 2,84 milliards USD en 2025 et devrait progresser de 3,08 milliards USD en 2026 pour atteindre 4,61 milliards USD d'ici 2031, à un TCAC de 8,38 % durant la période de prévision (2026-2031). L'accélération de la numérisation hospitalière, les mesures de relance budgétaire pour la modernisation des équipements médicaux et le vieillissement rapide de la population alimentent la demande de systèmes d'imagerie à faible dose. Le programme de 1 000 milliards de RMB de la Chine, destiné à la modernisation des dispositifs, a stimulé les volumes d'approvisionnement dans les hôpitaux provinciaux. Parallèlement, les algorithmes de réduction de dose basés sur l'IA réduisent désormais l'exposition aux rayonnements jusqu'à 70 %, élargissant les cas d'usage en pédiatrie et en soins préventifs. Les mandats de fabrication locale en Chine, en Inde et en Indonésie favorisent les producteurs nationaux de détecteurs, compressant les prix et reconfigurant l'ordre concurrentiel. Enfin, les centres de téléradiologie connectés à la 5G relient les cliniques rurales aux spécialistes métropolitains, libérant une demande latente dans les régions insulaires et frontalières.

Principaux enseignements du rapport

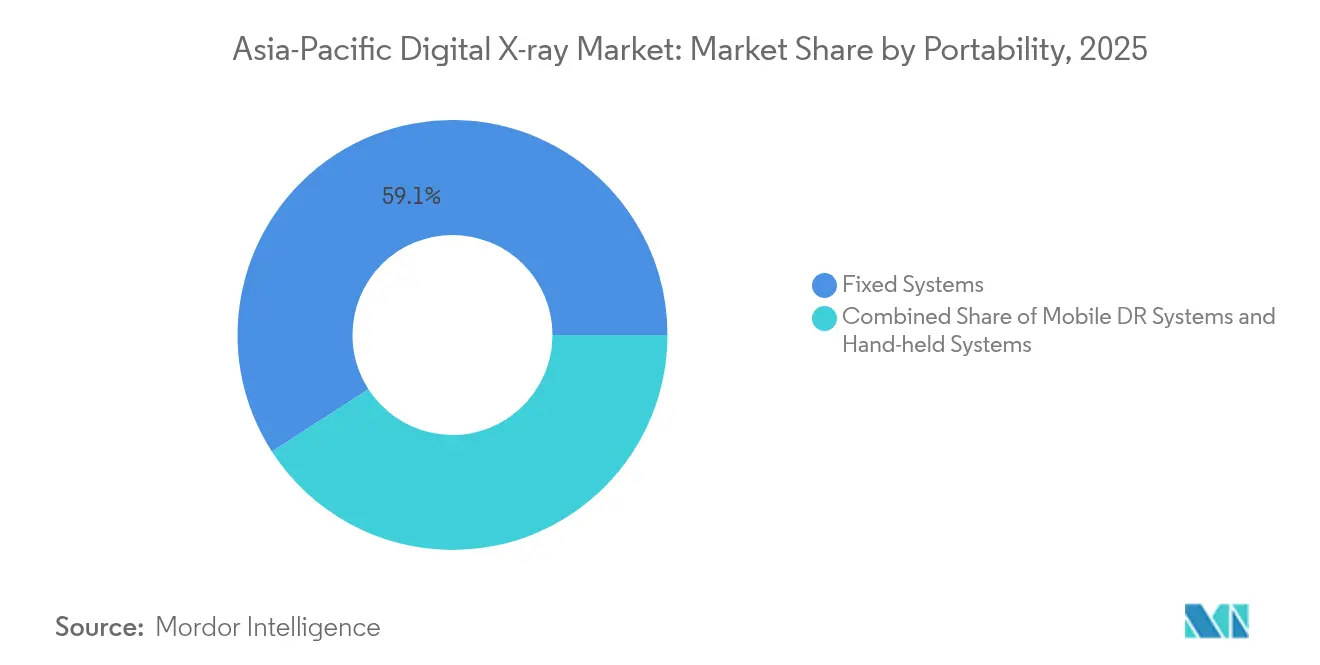

- Par portabilité, les systèmes fixes ont dominé avec une part de revenus de 59,12 % en 2025 ; les appareils portables sont prévus pour se développer à un TCAC de 12,7 % jusqu'en 2031.

- Par panneau détecteur, le silicium amorphe détenait 47,05 % de la part du marché des radiographies numériques en Asie-Pacifique en 2025, tandis que les panneaux IGZO/flexibles devraient progresser à un TCAC de 12,25 % jusqu'en 2031.

- Par application, l'imagerie orthopédique représentait 29,34 % de la taille du marché des radiographies numériques en Asie-Pacifique en 2025 et devrait croître à un TCAC de 6,85 % jusqu'en 2031.

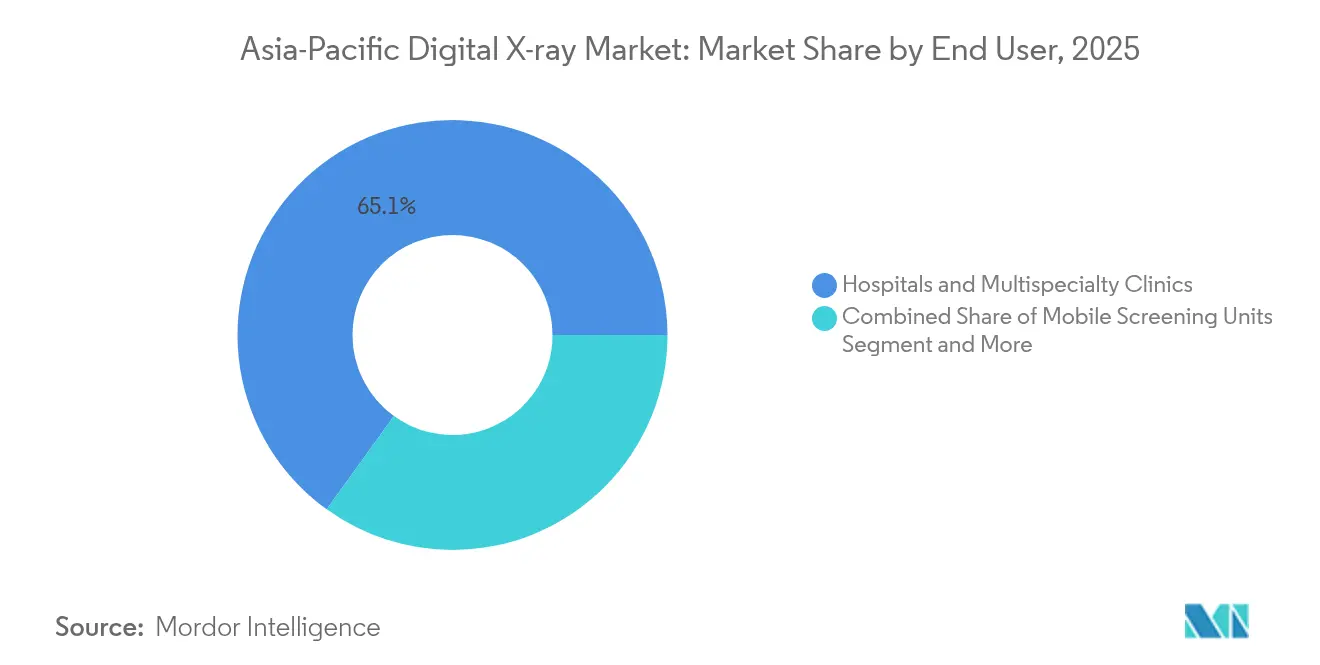

- Les hôpitaux et cliniques multi-spécialités représentaient 65,05 % de la part du marché des radiographies numériques en Asie-Pacifique en 2025 ; les unités de dépistage mobiles enregistreront le TCAC le plus élevé à 12,05 % sur la période 2026-2031.

- La Chine dominait avec une part de revenus de 39,20 % en 2025, tandis que l'Inde devrait afficher le TCAC le plus rapide à 9,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des radiographies numériques en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des pathologies chroniques et traumatiques | +2.1% | Mondiale APAC, concentrée dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Mises à niveau technologiques rapides (détecteurs à panneau plat, reconstruction par IA, réduction de dose) | +1.8% | Chine, Japon, Australie en tête de l'adoption | Moyen terme (2-4 ans) |

| Stimulus gouvernemental pour les infrastructures d'imagerie et déploiements de partenariats public-privé | +1.5% | Chine, Inde, Australie avec des programmes majeurs | Court terme (≤ 2 ans) |

| Camionnettes de radiographie thoracique mobile ciblant les îles éloignées et les zones frontalières | +0.9% | Philippines, Indonésie, îles du Pacifique | Moyen terme (2-4 ans) |

| Mandats de localisation en Chine, Inde et Indonésie favorisant les équipementiers régionaux | +1.2% | Marchés intérieurs de Chine, Inde et Indonésie | Long terme (≥ 4 ans) |

| Centres de téléradiologie en nuage activés par la 5G libérant la demande rurale | +0.7% | Corée du Sud, Japon, Singapour avec des infrastructures prêtes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des pathologies chroniques et traumatiques

Le vieillissement rapide de la population en Asie-Pacifique élargit le bassin de patients nécessitant une imagerie périodique pour le diabète, les maladies cardiovasculaires et l'ostéoporose. L'OMS estime que la cohorte des 60 ans et plus dans la région doublera presque pour atteindre 22,9 % d'ici 2050, augmentant fortement les volumes de radiographies orthopédiques et thoraciques. L'urbanisation parallèle accroît les accidents de la route, alourdissant les caseloads traumatologiques qui nécessitent un triage radiographique rapide. Dans ce contexte, le haut débit et l'efficacité de re-scan de la radiographie numérique la positionnent comme la modalité diagnostique de première ligne. Les hôpitaux intègrent de plus en plus des logiciels de triage par IA qui signalent les fractures ou les anomalies pulmonaires en temps réel, minimisant les délais de compte rendu et renforçant la confiance clinique. Collectivement, ces facteurs épidémiologiques et de flux de travail ajoutent 2,1 % aux prévisions de TCAC pour le marché des radiographies numériques en Asie-Pacifique.

Mises à niveau technologiques rapides (détecteurs à panneau plat, reconstruction par IA, réduction de dose)

Les architectures de pixels des détecteurs à panneau plat s'associent désormais à des moteurs de débruitage par IA capables de maintenir la qualité d'image à une dose inférieure de 30 à 70 %, satisfaisant des protocoles de radioprotection plus stricts sans compromettre la clarté diagnostique[1]Centre national d'information sur la biotechnologie, « Avancées basées sur l'IA en imagerie à faible dose et amélioration — Une revue », pmc.ncbi.nlm.nih.gov. Un hôpital tertiaire en Inde a réduit l'exposition moyenne d'une radiographie thoracique adulte de 0,20 mGy à 0,10 mGy tout en préservant les rapports contraste-bruit. Les substrats de comptage de photons et IGZO réduisent davantage l'épaisseur du panneau, ouvrant la voie à des facteurs de forme d'appareils portables et à une autonomie de batterie plus longue. Les organismes de réglementation au Japon et en Corée du Sud ont approuvé plus d'une douzaine de dispositifs médicaux logiciels (DML) d'imagerie basés sur l'IA, signalant un alignement des politiques avec les gains de qualité pilotés par les logiciels. Ces vents favorables technologiques augmentent collectivement la trajectoire de croissance du marché des radiographies numériques en Asie-Pacifique de 1,8 %.

Stimulus gouvernemental pour les infrastructures d'imagerie et déploiements de partenariats public-privé

Les initiatives budgétaires et de partenariat public-privé raccourcissent les cycles de remplacement des équipements dans les hôpitaux secondaires et tertiaires. Le stimulus de la Chine subventionne les achats en vrac via des appels d'offres centralisés, tandis que le modèle de financement de l'écart de viabilité de l'Inde soutient des contrats de concession de 10 ans pour des centres de radiologie à l'intérieur des hôpitaux de district. L'Australie a alloué 9,4 milliards USD à la modernisation des hôpitaux tasmaniens, incluant des salles de radiologie, catalysant immédiatement les carnets de commandes pour les fournisseurs de radiographies numériques. Ces programmes accélèrent les délais d'installation, améliorent la couverture des services et compriment le coût total de possession via un financement basé sur le cycle de vie, ajoutant 1,5 % au potentiel de croissance.

Camionnettes de radiographie thoracique mobile ciblant les îles éloignées et les zones frontalières

Les systèmes de radiographie ultra-portables pesant environ 25 kg permettent le dépistage de la tuberculose et des traumatismes dans les nations archipelagiques où les traversées en ferry retardaient auparavant le diagnostic de plusieurs semaines. L'initiative InferAir des Philippines a traité jusqu'à 400 scanners par jour dans des îles dispersées, prouvant la robustesse sur le terrain[2]InferVision, « Rendre les soins de santé accessibles dans les îles éloignées des Philippines avec InferAir », infervision.com. Des camionnettes similaires à Semarang City en Indonésie ont dépisté 2 700 résidents, détectant un taux de positivité à la tuberculose de 1 % qui a orienté les déploiements de traitement. L'intégration de générateurs alimentés à l'énergie solaire et de liaisons montantes 5G facilite des lectures spécialisées le jour même, contribuant à une hausse du TCAC de 0,9 % en ouvrant des poches de demande auparavant inaccessibles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements initiaux élevés et coûts de mise à niveau pour la migration numérique | -1.4% | Marchés APAC à faibles revenus, établissements ruraux | Court terme (≤ 2 ans) |

| Pénurie de radiographes certifiés et d'ingénieurs de service | -1.1% | Régionale, aiguë dans les milieux publics et ruraux | Long terme (≥ 4 ans) |

| Certification fragmentée en radioprotection en APAC retardant les lancements | -0.8% | Fabricants et importateurs multi-pays | Moyen terme (2-4 ans) |

| Pression ESG pour l'élimination sans plomb ajoutant des coûts de conformité | -0.6% | Fabricants orientés à l'exportation, accès au marché de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissements initiaux élevés et coûts de mise à niveau pour la migration numérique

Les salles de radiographie numérique d'entrée de gamme coûtent entre 15 000 et 50 000 USD, une somme dépassant les budgets annuels d'équipement de nombreuses cliniques provinciales. Les dépenses supplémentaires pour les serveurs PACS, les retrofits Wi-Fi et la reconversion du personnel augmentent les dépenses totales du projet de 40 %. L'OCDE note que les paiements de santé directs dépassent encore 50 % des dépenses totales dans plusieurs économies d'Asie-Pacifique, réduisant la marge budgétaire disponible pour les projets d'investissement. Bien que des modèles de crédit-bail et de paiement à l'image émergent, la faible empreinte de service des fournisseurs dans les districts éloignés ralentit l'adoption, retranchant 1,4 % des perspectives de TCAC.

Pénurie de radiographes certifiés et d'ingénieurs de service

La densité de radiographes dans certaines parties de l'Asie du Sud-Est reste inférieure à 2 pour 100 000 habitants, bien en deçà du référentiel de 5,5 de l'OCDE. L'épuisement professionnel lié à la pandémie a aggravé l'attrition, laissant les nouvelles installations sous-utilisées. L'Hôpital général de Singapour et Philips ont lancé un centre régional de formation en IRM, mais le débit ne répond qu'à 10 % des besoins en personnel projetés[3]Centre national du cancer de Singapour, « Philips et l'Hôpital général de Singapour pour faire progresser les capacités d'imagerie médicale », nccs.com.sg. Le nombre limité d'ingénieurs de terrain prolonge également les temps d'arrêt, soustrayant 1,1 % des prévisions de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par portabilité : La révolution mobile stimule la croissance

Les salles fixes ont conservé 59,12 % des revenus en 2025, soulignant leur primauté dans les couloirs hospitaliers à fort débit. Pourtant, la taille du marché des radiographies numériques en Asie-Pacifique associée aux modèles portables devrait croître de 12,7 % annuellement jusqu'en 2031, soutenue par des appareils alimentés par batterie de 25 kg réalisant 400 scans sur une seule charge. Les chariots mobiles comblent les besoins de soins aux patients hospitalisés dans les unités de soins intensifs et les urgences, tandis que les camionnettes étendent le dépistage de santé publique aux archipels. L'adoption d'appareils portables s'inscrit également dans les programmes de parrainage des ONG qui contournent les cycles d'approvisionnement hospitaliers.

Les preuves de terrain issues du lancement du FDR Xair de Fujifilm en 2024 montrent que les programmes de lutte contre la tuberculose réduisent les délais de déploiement de plusieurs mois à quelques jours, les importateurs n'ayant plus besoin de véhicules renforcés pour les lourds générateurs de rayons X. Ces gains de flux de travail attirent de nouveaux acheteurs au-delà du secteur de la santé, notamment les agences de sécurité aux frontières et de réponse aux catastrophes. En conséquence, les appareils portables grignoteraient progressivement la dominance des salles fixes tout en élargissant le marché total adressable des radiographies numériques en Asie-Pacifique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de panneau détecteur : La domination du silicium remise en question

Le silicium amorphe a représenté 47,05 % des revenus de 2025 grâce à sa chaîne d'approvisionnement mature et à sa fiabilité éprouvée. Cependant, la part du marché des radiographies numériques en Asie-Pacifique attribuable aux panneaux IGZO/flexibles devrait afficher un TCAC de 12,25 % jusqu'en 2031, les substrats plus fins réduisant le poids des systèmes de 30 % sans dégrader l'efficacité quantique du détecteur. Les entreprises chinoises exportent désormais des panneaux IGZO à des prix inférieurs à 1 600 USD, sous-coupant les importations de 22 %. Des prototypes de comptage de photons ont réussi des tests en banc, promettant une capture de données spectrales qui différencie les tissus mous à faible dose quasi native.

Les consortiums d'achats de soins de santé au Japon et en Australie incluent déjà des clauses de disponibilité spectrale dans les appels d'offres 2027, poussant les hôpitaux vers des plateformes de détecteurs à l'épreuve du futur. Par conséquent, bien que le silicium conserve des économies d'échelle aujourd'hui, la taille du marché des radiographies numériques en Asie-Pacifique liée aux chimies de panneaux émergentes est prête pour des gains à deux chiffres.

Par application : Leadership orthopédique, accélération dentaire

L'imagerie orthopédique a généré 29,34 % des revenus de 2025, reflétant les volumes de soins des fractures et les études de densité osseuse chez les personnes âgées. Le triage par IA signale désormais les fractures suspectées en moins de trois secondes, réduisant le temps de lecture des radiologues de 20 % dans les sites pilotes à Séoul. La radiographie dentaire, bien que plus petite, affichera un TCAC de 11,25 % à mesure que la dentisterie préventive gagne du terrain parmi la classe moyenne en expansion de l'Asie. La disponibilité immédiate des images au fauteuil et une dose inférieure de 40 à 60 % par rapport aux films incitent les cliniques à se moderniser.

L'imagerie thoracique reste indispensable pour la lutte contre la tuberculose, notamment en Indonésie et aux Philippines, où les programmes annuels de dépistage et de traitement s'appuient sur des unités numériques pour leur rapidité. Les applications cardiovasculaires augmentent également, alimentées par le calcul du score calcique assisté par IA sur les images thoraciques latérales. Collectivement, le mélange d'applications diversifié protège les fournisseurs contre la cyclicité dans une spécialité unique, élargissant la base de revenus du secteur des radiographies numériques en Asie-Pacifique.

Par utilisateur final : Domination hospitalière, montée en puissance des unités mobiles

Les hôpitaux et cliniques multi-spécialités représentaient 65,05 % des revenus de 2025, car les diagnostics pour patients hospitalisés et la planification chirurgicale nécessitent des salles fixes à haute puissance. Néanmoins, les unités de dépistage mobiles enregistreront un TCAC de 12,05 % jusqu'en 2031, portées par des partenariats gouvernement-ONG pour la détection active des cas de tuberculose. Le programme Haryana de l'Inde a amélioré la détection de 44 % en un an en envoyant des camionnettes équipées de radiographie numérique et de logiciels d'IA dans des villages qui n'avaient auparavant aucun accès à l'imagerie.

Les centres de diagnostic servent des patients ambulatoires urbains aisés qui cherchent des délais de traitement rapides, tandis que les cliniques vétérinaires reflètent les tendances des soins humains en adoptant la radiographie numérique compacte pour les animaux de compagnie. Le bassin d'utilisateurs finaux en expansion élargit la demande totale sur le marché des radiographies numériques en Asie-Pacifique, assurant une résilience multicanaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Chine a capturé 39,20 % des revenus de 2025 grâce à ses immenses réseaux hospitaliers et à l'efficacité de ses équipementiers nationaux. Le fabricant national de détecteurs E-ray Technology a expédié plus de 300 000 unités dans le monde, confirmant sa compétitivité à l'exportation. Les orientations gouvernementales sur les dispositifs médicaux logiciels harmonisent les approbations de l'IA, accélérant les déploiements de systèmes intelligents. L'Inde est en voie d'atteindre un TCAC de 9,85 %, catalysé par les incitations liées à la production qui attirent les marques mondiales vers l'assemblage local ; Siemens Healthineers a investi 91,9 crores INR dans des lignes de tomodensitométrie et d'IRM à Bengaluru. L'expansion robuste de la couverture Ayushman Bharat élargit simultanément le débit des patients, augmentant les volumes d'imagerie.

Le Japon, l'Australie et la Corée du Sud illustrent les meilleures pratiques en matière de réglementation et d'adoption rapide de l'IA. Le Japon a approuvé 17 dispositifs médicaux logiciels d'imagerie par IA, établissant un modèle réglementaire reproduit dans toute l'ASEAN. Le programme de reconstruction tasmanienne de 9,4 milliards USD de l'Australie prévoit des salles de radiologie, tandis que sa part de 12 % des dépenses de santé numérique en Asie-Pacifique en fait un terrain d'essai lucratif pour les technologies de réduction de dose. Les incitations fiscales pour les dispositifs innovants de la Corée du Sud accélèrent la commercialisation des algorithmes d'IA nationaux.

Dans l'ensemble, ces dynamiques de marché diversifiées assurent un élan régional soutenu, les économies émergentes stimulant les volumes et les économies avancées pilotant les frontières technologiques, renforçant collectivement le marché des radiographies numériques en Asie-Pacifique.

Paysage concurrentiel

Les multinationales mondiales — GE Healthcare, Siemens Healthineers, Philips, Canon et Shimadzu — conservent une forte valeur de marque et de vastes empreintes de service. Cependant, des challengers chinois tels que Mindray et Wandong proposent désormais des offres groupées détecteur-logiciel à un prix inférieur de 15 à 20 %, érodant les barrières à l'entrée. La différenciation stratégique est centrée sur les écosystèmes d'IA ; la plateforme teamplay de Siemens relie les systèmes de radiographie numérique à l'analytique en nuage, tandis que Canon intègre la correction de l'ombrage d'image pour des fenêtres de dose réduites. En avril 2024, Shimadzu a acquis California X-ray Imaging Services, étendant son bras de service direct aux États-Unis et renforçant ses références clés en main.

Les alliances régionales approfondissent également la portée ; l'accord de janvier 2025 de GE Healthcare avec Getz Healthcare s'appuie sur un réseau de distributeurs de 16 pays pour accélérer la pénétration des modèles de radiographie numérique de milieu de gamme. Les fournisseurs regroupent de plus en plus le financement flexible, les diagnostics à distance 24h/24 et 7j/7, et les services d'abonnement à l'IA, faisant passer la concurrence de la marge matérielle aux revenus sur le cycle de vie.

Leaders du secteur des radiographies numériques en Asie-Pacifique

GE Healthcare

Siemens Healthineers

Koninklijke Philips NV

Canon Inc.

Shimadzu Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : GE Healthcare et Getz Healthcare Thaïlande ont renforcé leur partenariat de distribution à l'occasion d'un sommet en présentiel à Bangkok afin d'élargir la portée de la radiographie numérique dans 16 territoires d'Asie-Pacifique.

- Septembre 2024 : FUJIFILM Philippines a obtenu l'autorisation de la FDA américaine pour son système ultra-portable FDR Xair de 25 kg dédié au dépistage de la tuberculose, positionnant l'appareil pour un déploiement rapide en clinique mobile.

Portée du rapport sur le marché des radiographies numériques en Asie-Pacifique

La radiographie numérique est une forme d'imagerie par rayons X dans laquelle des capteurs numériques de rayons X sont utilisés à la place des films photographiques traditionnels. Cela présente l'avantage supplémentaire de l'efficacité temporelle et de la capacité à transférer les images numériquement et à les améliorer pour une meilleure visibilité.

L'imagerie par radiographie numérique est très demandée, car elle nécessite une exposition aux rayonnements moins importante que les rayons X traditionnels. Le marché des dispositifs de radiographie numérique est segmenté par portabilité, application, utilisateur final et géographie. Par portabilité, le marché est segmenté en systèmes fixes et systèmes portables. Par application, le marché est segmenté en orthopédie, imagerie thoracique, dentaire et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic et autres utilisateurs finaux. Par géographie, le marché est segmenté en Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique.

Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Systèmes fixes |

| Systèmes de radiographie numérique mobiles |

| Systèmes portables |

| Silicium amorphe |

| CMOS |

| Panneaux IGZO / flexibles |

| Orthopédie |

| Imagerie thoracique |

| Cardiovasculaire |

| Dentaire |

| Autres applications |

| Hôpitaux et cliniques multi-spécialités |

| Centres d'imagerie diagnostique |

| Unités de dépistage mobiles |

| Cabinets dentaires |

| Cliniques vétérinaires |

| Chine |

| Japon |

| Inde |

| Australie |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par portabilité | Systèmes fixes |

| Systèmes de radiographie numérique mobiles | |

| Systèmes portables | |

| Par type de panneau détecteur | Silicium amorphe |

| CMOS | |

| Panneaux IGZO / flexibles | |

| Par application | Orthopédie |

| Imagerie thoracique | |

| Cardiovasculaire | |

| Dentaire | |

| Autres applications | |

| Par utilisateur final | Hôpitaux et cliniques multi-spécialités |

| Centres d'imagerie diagnostique | |

| Unités de dépistage mobiles | |

| Cabinets dentaires | |

| Cliniques vétérinaires | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des radiographies numériques en Asie-Pacifique en 2031 ?

Le marché devrait atteindre 4,61 milliards USD d'ici 2031.

Quel segment de portabilité connaît la croissance la plus rapide en Asie-Pacifique ?

Les systèmes portables devraient croître à un TCAC de 12,7 % jusqu'en 2031, surpassant les unités fixes et sur chariot.

Pourquoi les panneaux IGZO/flexibles gagnent-ils du terrain ?

Leur conception plus fine et plus légère améliore l'autonomie de la batterie des appareils portables et permet une dose de rayonnement plus faible sans perte de qualité d'image.

Comment la politique gouvernementale influence-t-elle la demande ?

Les programmes de relance budgétaire et les incitations à la production accélèrent la modernisation des hôpitaux et la fabrication locale, élargissant les carnets de commandes.

Quel pays domine actuellement la part de marché régionale ?

La Chine détient environ 39,20 % des revenus du marché des radiographies numériques en Asie-Pacifique, portée par la modernisation hospitalière à grande échelle et la force des équipementiers nationaux.

Dernière mise à jour de la page le: