Taille et part du marché du ciment blanc en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

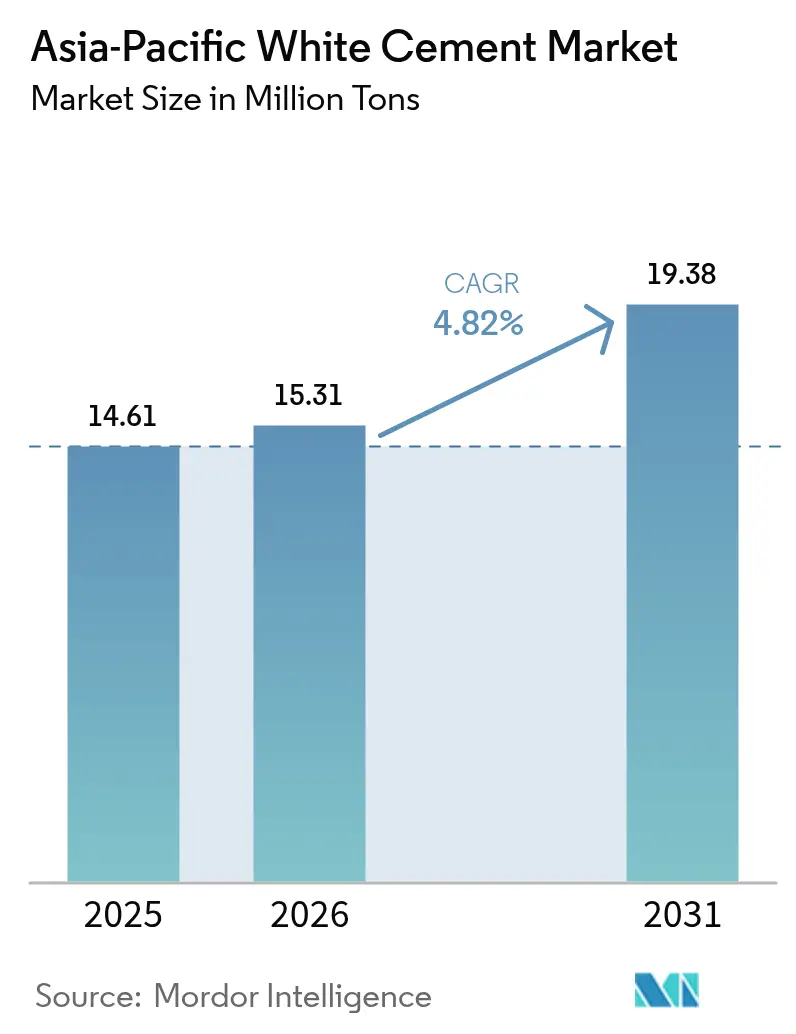

| Taille du marché de l'année de base (2025) | 14.61 Millions de tonnes |

| Volume du Marché (2026) | 15.31 Millions de tonnes |

| Volume du Marché (2031) | 19.38 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

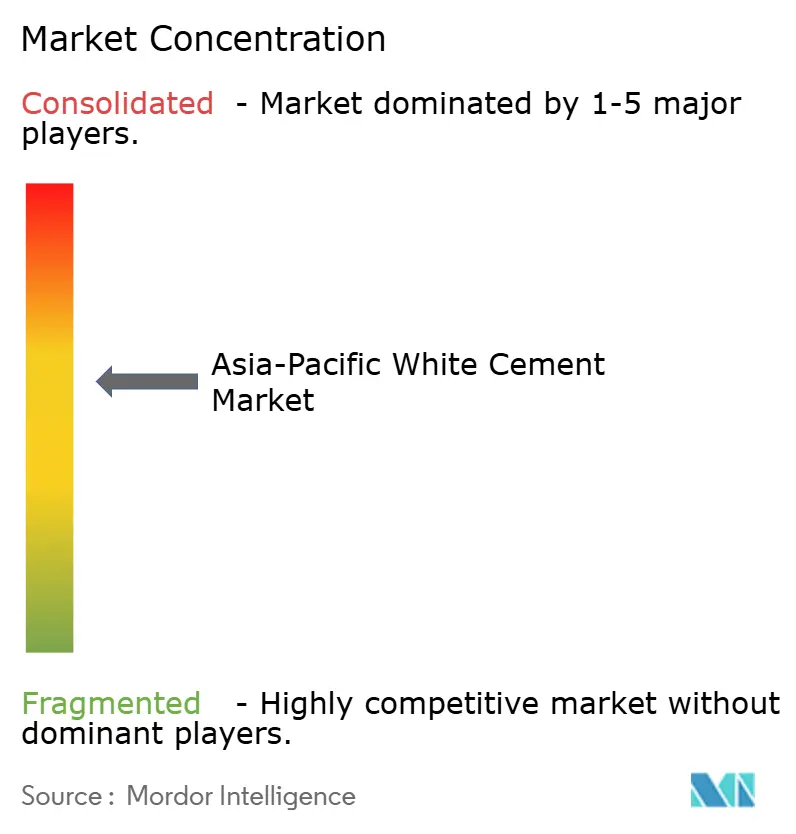

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment blanc en Asie-Pacifique par Mordor Intelligence

La taille du marché du ciment blanc en Asie-Pacifique est projetée à 14,61 millions de tonnes en 2025, 15,31 millions de tonnes en 2026, et devrait atteindre 19,38 millions de tonnes d'ici 2031, avec un CAGR de 4,82 % de 2026 à 2031. À mesure que les projets de mégapoles, précédemment retardés, entrent en phase de construction, la demande augmente. Cette croissance est en outre portée par le développement des composants préfabriqués et imprimés en 3D, ainsi que par les révisions des codes du bâtiment imposant des exigences de toiture réfléchissante dans les principaux centres urbains. Si la Chine continue de dominer en volume, le Vietnam s'impose rapidement comme le hub d'exportation à la croissance la plus rapide. Simultanément, l'Inde développe ses capacités pour répondre aux segments architecturaux haut de gamme. Face au durcissement des politiques carbone, on observe un glissement marqué vers les formulations bas carbone. Ce glissement contraint les producteurs établis non seulement à certifier leurs produits, mais aussi à intégrer la récupération de chaleur perdue et à acquérir des actifs de clinker bas carbone, dans le but de protéger leurs marges. Malgré une sous-utilisation des capacités de ciment gris, l'élasticité de l'offre reste contrainte. Cela est principalement dû à la rareté des nouveaux permis de clinker blanc, ce qui maintient les taux d'utilisation globaux à un niveau élevé.

Principaux enseignements du rapport

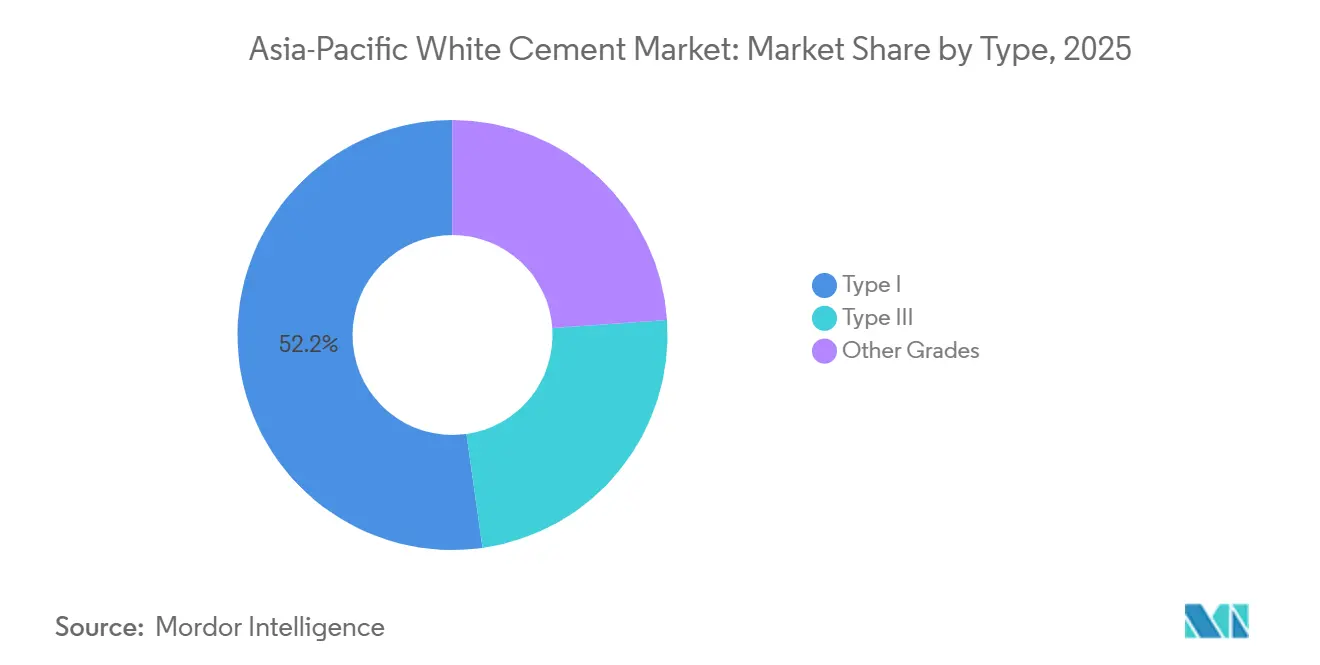

- Par type, le type I détenait 52,22 % de la part du marché du ciment blanc en Asie-Pacifique en 2025 et progresse à un CAGR de 5,12 % jusqu'en 2031.

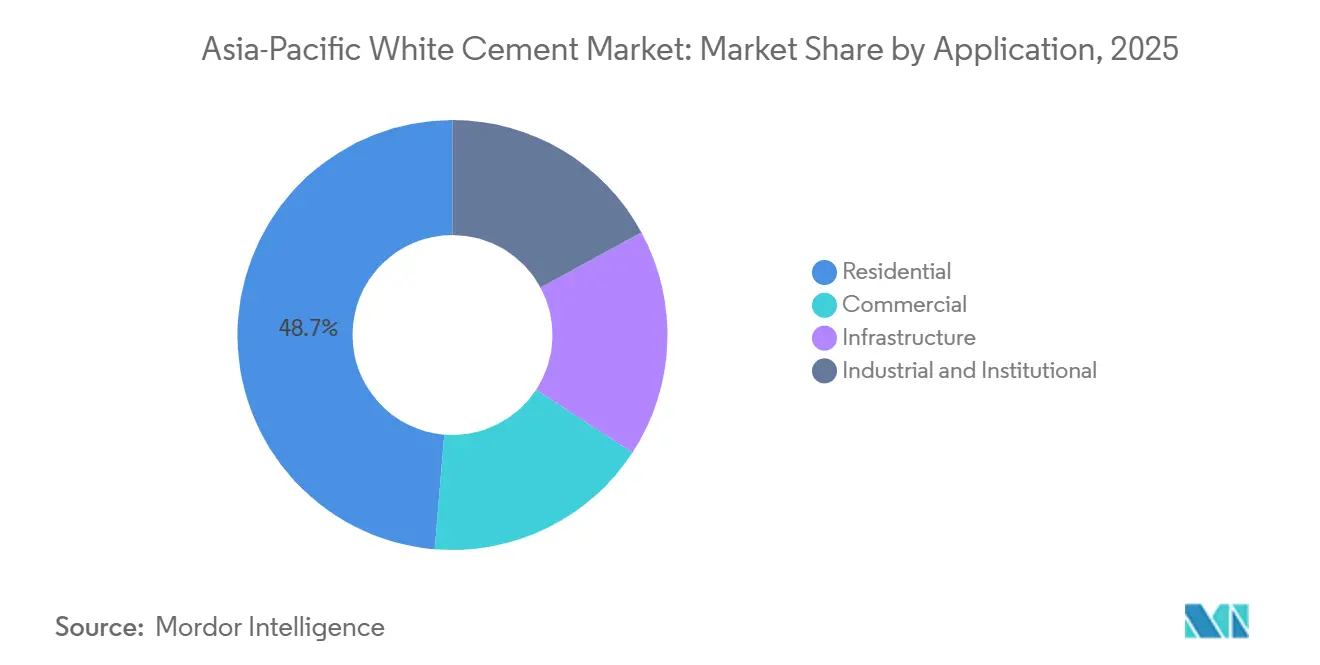

- Par application, les projets résidentiels représentaient 48,69 % de la part en 2025, tandis que les projets commerciaux devraient se développer à un CAGR de 5,23 % jusqu'en 2031, le plus rapide parmi tous les usages finaux.

- Par géographie, le Vietnam devrait afficher le CAGR le plus élevé de 6,89 % sur la période 2026-2031, tandis que la Chine conservait 75,12 % de la taille du marché du ciment blanc en Asie-Pacifique en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du ciment blanc en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la construction dans les mégapoles d'Asie-Pacifique | +0.50% | Chine, Inde, Indonésie, avec des retombées en Thaïlande et en Malaisie | Moyen terme (2-4 ans) |

| Développement des composants préfabriqués et imprimés en 3D | +0.50% | Chine, Japon, Australie, adoption précoce à Singapour et en Corée du Sud | Long terme (≥ 4 ans) |

| Prime esthétique dans les projets de luxe et de patrimoine | +0.40% | Inde, Chine, Thaïlande, concentrée dans les villes de premier rang et les sites de l'UNESCO | Court terme (≤ 2 ans) |

| Obligations de toiture réfléchissante pour l'atténuation des îlots de chaleur | +0.40% | Inde (Telangana, Gujarat), Chine (Shanghai, Guangzhou), Japon | Moyen terme (2-4 ans) |

| Financement de stimulus vert pour les façades bas carbone | +0.40% | Chine, Corée du Sud, Japon, avec des programmes pilotes au Vietnam et en Malaisie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la construction dans les mégapoles d'Asie-Pacifique

Alors que les stations de métro, les terminaux aéroportuaires et les complexes à usage mixte, précédemment retardés par la pandémie, entrent en phase de construction, la demande de ciment blanc est en plein essor. À Hong Kong et à Nusantara, la nouvelle capitale de l'Indonésie, les dépenses en travaux d'infrastructure imposent des façades en ciment blanc pour respecter les réglementations sur les gains de chaleur solaire. Pendant ce temps, au Vietnam, les projets publics financés par le crédit renforcent les carnets de commandes, offrant un tampon contre le ralentissement du secteur résidentiel.

Développement des composants préfabriqués et imprimés en 3D

Les grands projets publics et privés ont commencé à utiliser des panneaux en béton renforcé de fibres de verre ou à ultra-haute performance, moulés hors site avec des formulations de type I, réduisant la main-d'œuvre et garantissant une couleur uniforme sur des géométries complexes. Le projet pilote de clinker bas carbone au Japon alimente ces lignes de préfabrication et positionne les fournisseurs pour les appels d'offres de bâtiments à émissions nettes nulles.

Obligations de toiture réfléchissante pour l'atténuation des îlots de chaleur

Le code du bâtiment du Telangana de 2024 et la norme de construction verte de Shanghai de 2025 fixent un seuil minimal de réflectance solaire que les toitures en ciment blanc atteignent sans revêtements supplémentaires[1]Gouvernement du Telangana, "Code de conservation de l'énergie dans les bâtiments 2024," telangana.gov.in . La surveillance sur le terrain à Ahmedabad a enregistré des températures intérieures maximales plus basses, réduisant significativement les charges de climatisation.

Financement de stimulus vert pour les façades bas carbone

La Chine alloue des fonds dans son programme de stimulus vert pour la rénovation des façades, tandis que la Corée du Sud accorde des crédits d'impôt couvrant les coûts des matériaux bas carbone certifiés. Au Vietnam, les producteurs dont l'empreinte carbone est inférieure à 600 kg de CO₂ par tonne peuvent obtenir le statut de fournisseur privilégié dans les appels d'offres publics.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par des pigments à base de TiO₂ | -0.30% | Chine, Inde, avec adoption pilote en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Taxes d'ajustement carbone aux frontières sur les exportations | -0.30% | Inde, Chine, Vietnam, affectant les routes d'exportation vers l'UE et le Royaume-Uni | Court terme (≤ 2 ans) |

| Capacité limitée de construction de clinker régional | -0.30% | Chine, Vietnam, Thaïlande, avec des retombées en Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par des pigments à base de TiO₂

Le ciment gris, désormais amélioré avec du nano-TiO₂, atteint un indice de réflectance solaire élevé à un coût inférieur. Cette évolution représente un défi pour l'adoption du ciment blanc, notamment dans les applications sensibles aux prix, telles que le revêtement de sol et les éléments non structurels. Cependant, les tests de vieillissement continuent de favoriser le ciment de type I pour sa durabilité, préservant ainsi sa demande structurelle fondamentale.

Capacité limitée de construction de clinker régional

Les lignes de clinker blanc nécessitent une matière première à faible teneur en fer et un contrôle précis du four. La Chine a gelé les nouveaux permis en 2025, et la nouvelle capacité du Vietnam se limite à une ligne bas carbone de SCG. Cela a maintenu l'offre tendue, même si les fours de ciment gris restent inactifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le type I conserve son leadership grâce à sa polyvalence structurelle

Le type I a capturé 52,22 % de la part du marché du ciment blanc en Asie-Pacifique en 2025 et devrait se développer à un CAGR de 5,12 % pendant la période de prévision 2026-2031, soutenant la plus grande part de la croissance de la taille du marché du ciment blanc en Asie-Pacifique. Avec une résistance à 28 jours adaptée aux applications préfabriquées porteuses sans nécessiter d'adjuvants, il garantit l'uniformité de couleur essentielle pour les façades de grande hauteur. Birla White, après avoir obtenu des contrats de revêtement pour le métro à Delhi et Mumbai, a enregistré une croissance notable de ses ventes. Le type III, qui était autrefois le choix privilégié pour les réparations rapides, perd désormais du terrain. Les fournisseurs de béton prêt à l'emploi se tournent vers le type I avec des accélérateurs ajoutés, simplifiant ainsi leur gestion des stocks. Pendant ce temps, les grades photocatalytiques et autonettoyants, qui constituent une part croissante du volume, sont sur une trajectoire de croissance positive. Cette progression est attribuée aux appels d'offres pour les tunnels et les écrans antibruit, conformément aux directives de résilience du Japon.

La demande de type I est en outre renforcée par les spécifications des zones sismiques en Chine. Ces spécifications préconisent des panneaux BUHP ultra-minces, qui non seulement réduisent les charges mortes, mais préservent également l'intégrité des façades. Les promoteurs ont tendance à s'en tenir au type I, même lorsque des options de pigments hybrides émergent, principalement parce que le passage à un autre grade nécessite une nouvelle approbation des plans structurels. Bien que le revêtement de sol résidentiel à cycle court, où la précision des couleurs est moins critique, constitue le marché principal pour les substituts à pigments TiO₂, ce segment ne représente qu'une faible part de la consommation de ciment blanc dans la région.

Par application : les projets commerciaux stimulent la prochaine phase de croissance

La construction commerciale devrait enregistrer le CAGR le plus rapide de 5,23 % pendant la période de prévision 2026-2031, dépassant le volume résidentiel d'ici la fin de la décennie à mesure que les projets de commerce de luxe, d'hôtellerie et de restauration du patrimoine se développent. En Thaïlande, plusieurs complexes hôteliers cinq étoiles sont en construction, les promoteurs choisissant des finitions en ciment blanc pour atténuer l'humidité tropicale et réduire les taches d'algues. Pendant ce temps, en Inde, les sites du patrimoine, menés par la restauration du Taj Mahal, ont connu une consommation significative de matériaux, avec un accent particulier sur les mortiers assortis en couleur.

La construction résidentielle représentait 48,69 % du volume de 2025, mais fait face à des défis à court terme en raison du resserrement du crédit au Vietnam et en Indonésie. Les projets d'infrastructure, notamment les stations de métro et les terminaux aéroportuaires, continuent de croître régulièrement. Cette croissance est portée par des contrats gouvernementaux qui privilégient les revêtements à faible entretien répondant à des normes de réflectance de plus en plus strictes. La demande des secteurs industriel et institutionnel, tels que les installations pharmaceutiques et de transformation alimentaire, a affiché une croissance constante. Ce segment reste résilient, car les réglementations d'hygiène imposent des surfaces non poreuses et chimiquement résistantes, indépendamment des fluctuations du marché immobilier.

Analyse géographique

La Chine contrôlait 75,12 % de la taille du marché du ciment blanc en Asie-Pacifique en 2025 et demeure le principal centre de demande. La demande était principalement concentrée dans les provinces côtières, où les nouveaux codes de construction verte incitaient à des façades avec un indice de réflectance solaire (IRS) de 78 ou plus. La proximité du calcaire à faible teneur en fer a permis au Guangdong, au Fujian et au Shandong de fournir une part significative de la capacité nationale. Cependant, un plafond national sur la production de clinker a freiné les expansions supplémentaires, entraînant des taux d'utilisation élevés et soutenus. Un programme de stimulus a soutenu des rénovations qui devraient ajouter un volume supplémentaire jusqu'en 2027.

Le Vietnam est la valeur aberrante de croissance avec un CAGR de 6,89 % pendant la période de prévision 2026-2031, alors que la ligne bas carbone de 8 000 TPJ de SCG transforme le pays en hub d'exportation vers l'Australie et les Amériques. L'établissement d'une ligne bas carbone par SCG positionne le Vietnam comme hub d'exportation à la fois vers l'Australie et les Amériques. Des projets de réglementation imposant une limite de 600 kilogrammes de CO₂ par tonne pour les produits dans les projets publics sont susceptibles de bénéficier à SCG et aux autres usines certifiées. Alors que l'utilisation des fours de ciment gris a diminué en 2025, les lignes de clinker blanc ont fonctionné à pleine capacité, indiquant un goulot d'étranglement qui maintient les prix à un niveau élevé.

En 2025, un consortium composé de l'Inde, du Japon, de la Corée du Sud, de la Thaïlande, de l'Indonésie, de la Malaisie, de l'Australie et d'autres nations d'Asie-Pacifique a contribué au volume de marché restant. UltraTech est en bonne voie pour doubler la capacité de Birla White d'ici 2027. Pendant ce temps, JK Cement a alloué des investissements significatifs pour des capacités supplémentaires. Au Telangana, une obligation de toiture réfléchissante intègre le ciment blanc dans la conformité pour les structures commerciales de plus de 500 mètres carrés. Sumitomo Osaka Cement au Japon pilote du calcaire artificiel par recyclage du CO₂, et l'Australie adopte des panneaux en ciment blanc non combustibles pour les zones de feux de brousse BAL-40[2]Conseil australien des codes du bâtiment, "Code national de construction BAL-40," abcb.gov.au .

Paysage concurrentiel

Le marché du ciment blanc en Asie-Pacifique est modérément consolidé. En 2025, UltraTech a franchi une étape importante en acquérant une participation majoritaire dans India Cements, renforçant ainsi sa capacité et lançant des améliorations d'efficacité. SCG, après avoir été le pionnier dans l'obtention de la certification TIS 2594-2567, a réalisé une forte pénétration du marché pour son ciment bas carbone Gen3 en Thaïlande. Dans un mouvement notable en 2024, CEMEX a quitté les Philippines, orientant ses capitaux vers des régions affichant une demande plus élevée de ciment blanc. Pendant ce temps, en 2026, Sumitomo Osaka Cement a fait son retour aux Philippines, acquérant une participation dans Philcement, visant les opportunités d'infrastructure du pays.

Les orientations stratégiques sont évidentes : innovations bas carbone, intégration verticale et fusions-acquisitions ciblées. En 2025, Hume Cement a vendu sa division béton à YTL, réorientant son attention vers le segment plus lucratif du ciment blanc. Les partenariats technologiques sont en hausse : Aalborg White a démontré son expertise incomparable en livrant des milliers de panneaux en béton renforcé de fibres de verre pour le projet de Zaha Hadid à Changsha. Le D-Carb de Cementir, avec sa substitution innovante d'argile calcinée, a réalisé une réduction significative des émissions de CO₂, positionnant stratégiquement l'entreprise en avance sur les tendances imminentes de tarification du carbone.

Leaders du secteur du ciment blanc en Asie-Pacifique

Cementir Holding NV

CIMSA

J.K. Cement Ltd

UltraTech Cement Ltd

SCG International Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : le groupe Adani (Ambuja Cement) a engagé des discussions pour acquérir l'unité indienne de Heidelberg pour 1,2 milliard USD, dans le but d'intégrer 10,2 millions de tonnes de capacité.

- Octobre 2024 : le groupe Adani a nommé Jefferies et Axis Capital pour explorer la fusion d'Ambuja et d'ACC, créant une entité valorisée au-dessus de 2 billions INR.

Périmètre du rapport sur le marché du ciment blanc en Asie-Pacifique

Le ciment blanc est un ciment Portland de haute qualité, exempt de fer et de manganèse, spécialement conçu pour les applications décoratives et structurelles nécessitant une couleur blanche pure. Les utilisations courantes comprennent les mosaïques, les revêtements de sol en terrazzo et le jointoiement des carrelages. Il offre une haute durabilité, une résistance à l'eau, une prise rapide et un mélange efficace avec les pigments.

Le marché du ciment blanc est segmenté par type, application et géographie. Par type, le marché est segmenté en type I, type III et autres grades. Par application, le marché est segmenté en commercial, résidentiel, infrastructure, et industriel et institutionnel. Le rapport couvre également la taille du marché et les prévisions pour le ciment blanc dans 9 pays des principales régions d'Asie-Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Type I |

| Type III |

| Autres grades |

| Commercial |

| Résidentiel |

| Infrastructure |

| Industriel et institutionnel |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Thaïlande |

| Indonésie |

| Malaisie |

| Vietnam |

| Australie |

| Reste de l'Asie-Pacifique |

| Par type | Type I |

| Type III | |

| Autres grades | |

| Par application | Commercial |

| Résidentiel | |

| Infrastructure | |

| Industriel et institutionnel | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Malaisie | |

| Vietnam | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande de ciment blanc en Asie-Pacifique d'ici 2031 ?

La taille du marché du ciment blanc en Asie-Pacifique s'établit à 15,31 millions de tonnes en 2026 et devrait atteindre 19,38 millions de tonnes d'ici 2031 à un CAGR de 4,82 %.

Quel pays est l'exportateur de ciment blanc à la croissance la plus rapide ?

Le Vietnam, dont le CAGR est prévu à 6,89 % jusqu'en 2031, grâce à la nouvelle ligne de clinker bas carbone de SCG.

Qu'est-ce qui stimule l'adoption commerciale du ciment blanc ?

Les projets de commerce de luxe et d'hôtellerie, ainsi que les restaurations du patrimoine, favorisent sa stabilité des couleurs et sa durabilité, soutenant un CAGR de 5,23 % dans les usages commerciaux.

Comment les obligations de toiture réfléchissante influencent-elles la demande ?

Les révisions des codes du bâtiment au Telangana et à Shanghai fixent des seuils minimaux de réflectance solaire que les toitures en ciment blanc atteignent, intégrant le matériau dans les dépenses de conformité.

Quelle est la principale stratégie concurrentielle parmi les principaux producteurs ?

Les entreprises investissent dans des formulations bas carbone et l'intégration verticale, tout en poursuivant des fusions-acquisitions sélectives pour sécuriser des actifs de clinker et défendre leurs marges face à l'émergence de la tarification du carbone.

Dernière mise à jour de la page le: