Taille et parts du marché des boissons alcoolisées en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

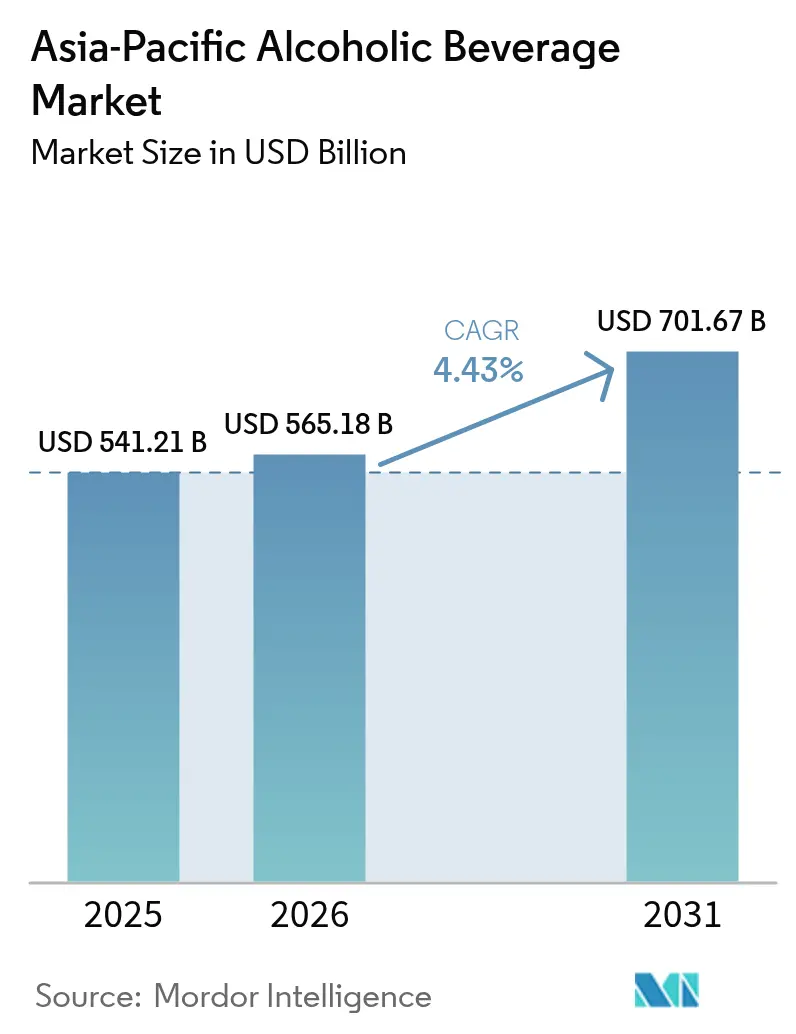

| Taille du marché de l'année de base (2025) | 541.21 Milliards de dollars |

| Taille du Marché (2026) | 565.18 Milliards de dollars |

| Taille du Marché (2031) | 701.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons alcoolisées en Asie Pacifique par Mordor Intelligence

La taille du marché des boissons alcoolisées en Asie Pacifique était évaluée à 541,21 milliards USD en 2025 et devrait croître de 565,18 milliards USD en 2026 pour atteindre 701,67 milliards USD d'ici 2031, à un TCAC de 4,43 % durant la période de prévision (2026-2031). L'urbanisation et la hausse des revenus élargissent considérablement le bassin de consommateurs en âge légal de boire, créant une base de consommateurs plus large pour les boissons alcoolisées. Parallèlement, le commerce en ligne brise efficacement les barrières d'accès de longue date, rendant les produits plus accessibles aux consommateurs. Malgré les défis fiscaux et réglementaires, la demande des consommateurs reste robuste, démontrant la résilience du marché. Un écart croissant en matière de premiumisation permet aux brasseurs, viticulteurs et distillateurs de lancer des produits à marges plus élevées, répondant ainsi aux préférences évolutives des consommateurs pour des offres premium et diversifiées. Entre-temps, les stratégies omnicanales connectent de manière transparente le commerce moderne, la livraison du dernier kilomètre et les lieux d'expérience, garantissant une portée de marché plus large et mieux intégrée. Le marché connaît également une montée en puissance des activités de capital-risque, de fusions et d'acquisitions, qui canalisent des capitaux significatifs vers les startups artisanales et les leaders régionaux. Cet afflux d'investissements diversifie non seulement le mix de produits, mais accélère également les cycles de renouvellement des portefeuilles, maintenant le marché dynamique et compétitif.

Points clés du rapport

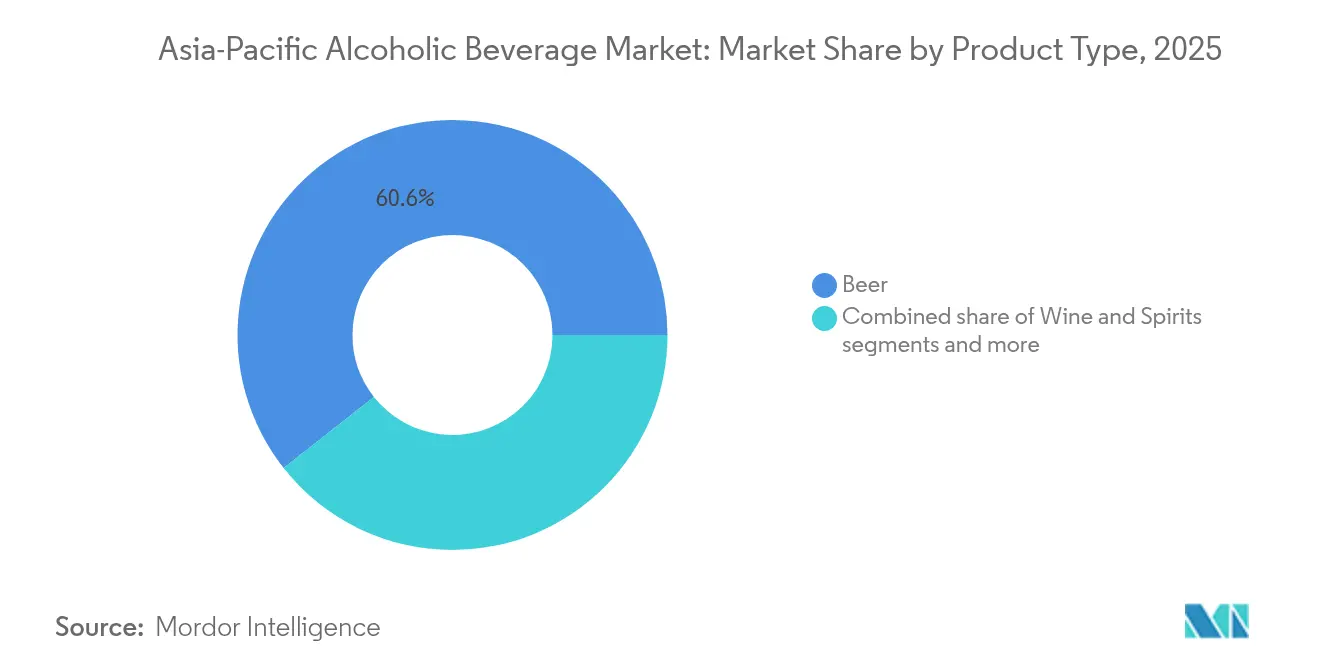

- Par type de produit, la bière a dominé avec 60,62 % des parts du marché des boissons alcoolisées en Asie Pacifique en 2025, tandis que le vin devrait croître à un TCAC de 5,63 % jusqu'en 2031.

- Par emballage, les bouteilles représentaient 72,64 % de la taille du marché des boissons alcoolisées en Asie Pacifique en 2025, et les canettes devraient se développer à un TCAC de 5,12 % jusqu'en 2031.

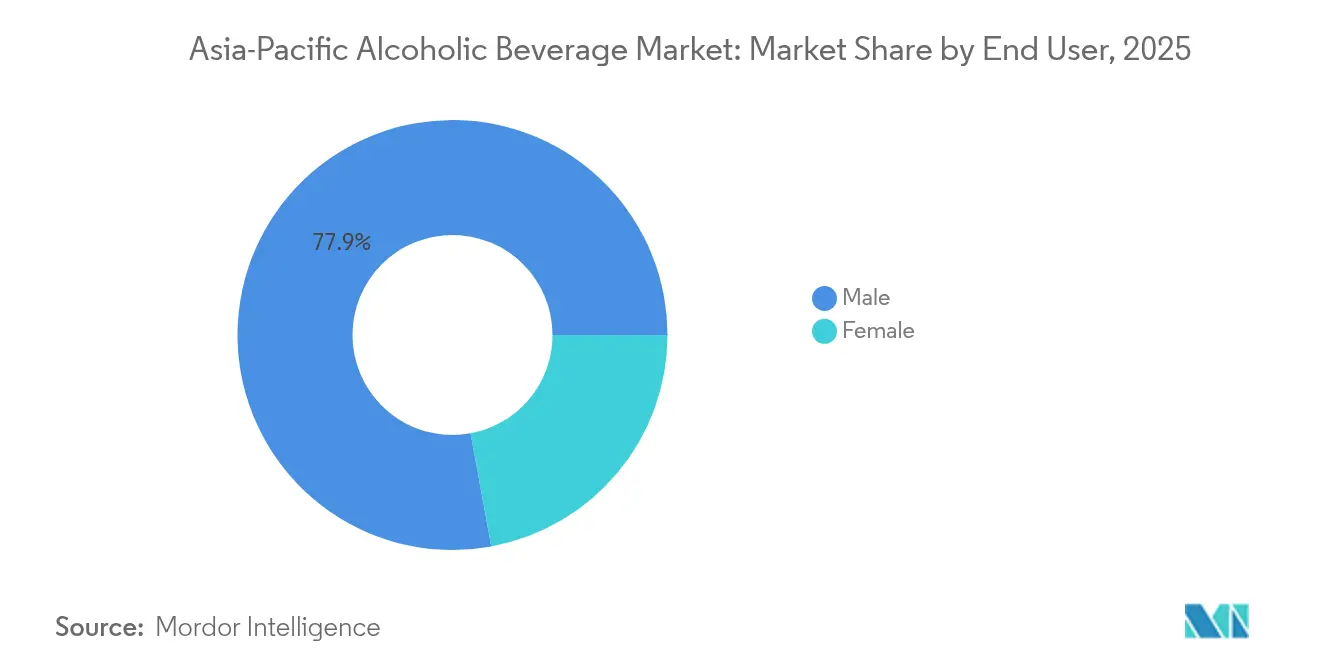

- Par utilisateur final, les consommateurs masculins détenaient 77,89 % des parts de la taille du marché des boissons alcoolisées en Asie Pacifique en 2025 ; la consommation féminine devrait progresser à un TCAC de 5,49 % sur la période 2026-2031.

- Par canal de distribution, le commerce à distance a capté 68,21 % des parts de revenus en 2025, tandis que les réservations en commerce de proximité anticipent un TCAC de 5,58 % jusqu'en 2031.

- Par géographie, la Chine représentait 27,55 % des parts du marché des boissons alcoolisées en Asie Pacifique en 2025, tandis que l'Inde enregistrait la plus forte dynamique de croissance avec un TCAC de 5,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons alcoolisées en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et urbanisation | +1.1% | Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Expansion du commerce de détail moderne et du commerce en ligne | +0.8% | Japon, Australie, pôles urbains régionaux | Moyen terme (2-4 ans) |

| Premiumisation de la bière, du vin et des spiritueux | +0.7% | Japon, Corée du Sud, Australie, villes chinoises de premier rang | Moyen terme (2-4 ans) |

| Libéralisation de la livraison d'alcool à l'échelle des États | +0.6% | Thaïlande, Singapour, certains États indiens | Court terme (≤ 2 ans) |

| Innovation dans les boissons sans alcool/à faible teneur en alcool et les boissons fonctionnelles | +0.5% | Japon, Australie, métropoles axées sur le bien-être | Long terme (≥ 4 ans) |

| Adoption d'emballages durables et circulaires | +0.4% | Australie, Japon, segments d'exportation premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et urbanisation

À mesure que les zones urbaines s'étendent et que les revenus des ménages augmentent, les dépenses d'alcool par habitant connaissent une hausse notable. Cette tendance est particulièrement prononcée dans les villes de deuxième rang en Chine et en Inde, où le commerce de détail moderne progresse rapidement. Par exemple, au Vietnam, la population urbaine a renoué avec une consommation de bière de 43 litres par habitant en 2024, se remettant de l'emprise de la pandémie. Les jeunes professionnels, avec leurs revenus croissants, consacrent davantage de leur revenu discrétionnaire à la consommation sociale d'alcool. Ils privilégient souvent les importations ou les marques artisanales, les considérant comme des symboles de statut social. Des pôles commerciaux émergent autour des nouvelles lignes de transit, amplifiant les opportunités d'achat. Parallèlement, la densification de l'habitat en appartement normalise les sociabilités à domicile. Ce changement élargit l'attrait des boissons prêtes à consommer (RTD) et renforce les modèles de livraison par commerce en ligne. Avec une capacité d'achat croissante, on observe une inclination notable vers l'exploration des catégories premium non domestiques. Cette tendance enrichit la diversité des références (SKU) aussi bien dans les supermarchés que dans les boutiques spécialisées.

Expansion du commerce de détail moderne et du commerce en ligne

En 2024, le commerce en ligne de boissons au Japon a enregistré une croissance et un succès significatifs, mettant en évidence un glissement marqué des achats traditionnels vers les paniers en ligne. Des collaborations telles que le partenariat de Carlsberg avec Grab ne font pas que redéfinir les canaux de vente ; elles dotent également les brasseurs de données cruciales sur le dernier kilomètre pour des micro-campagnes ciblées. Parallèlement, la mise à jour de la réglementation sur les licences en ligne à Singapour illustre les efforts des régulateurs pour trouver un équilibre entre accessibilité et responsabilité sociale. Les consommateurs d'aujourd'hui naviguent de plus en plus en ligne, même s'ils effectuent finalement leurs achats en magasin. Ce comportement oblige les marques à harmoniser leur contenu, leurs promotions et leurs stocks sur diverses plateformes, des applications et entrepôts sombres aux points de vente physiques. Dotés de données détaillées, les détaillants acquièrent des informations sur les préférences de variantes et les sensibilités aux prix. Cette intelligence permet aux fournisseurs d'adapter leurs offres avec précision, jusqu'à des pâtés de maisons spécifiques plutôt qu'à des provinces entières.

Premiumisation de la bière, du vin et des spiritueux

Les consommateurs de la classe moyenne accordent une importance croissante au savoir-faire et à l'histoire de l'origine des produits, entraînant un glissement de l'accent de la quantité vers la qualité. Au Japon, on observe une demande robuste pour le whisky domestique, avec une appréciation croissante des étiquettes locales. Pendant ce temps, à Séoul, les menus des bars mettent en avant les scotchs importés et les malts des Highlands, soulignant un engouement croissant pour le whisky, même face à des coûts d'importation élevés. Le mouvement des spiritueux artisanaux prend de l'ampleur, porté par les histoires d'ingrédients locaux et de méthodes artisanales. Cette tendance s'étend à la bière, où les bières brassées en petite quantité sont désormais perçues comme premium, et au vin, où les variétés pétillantes deviennent des incontournables festifs. À la lumière de cela, les grandes entreprises de boissons lancent des gammes de produits haut de gamme et expérimentent des éditions vieillies en fût. Simultanément, les marques de niche se distinguent avec des sélections artisanales riches en récits.

Libéralisation de la livraison d'alcool à l'échelle des États

En 2024, la Thaïlande a levé ses interdictions de vente en milieu de journée et assoupli ses réglementations publicitaires, offrant aux brasseurs et distillateurs une opportunité promotionnelle longtemps attendue. Par ailleurs, Hong Kong a drastiquement réduit sa taxe sur les spiritueux de 100 %, créant un environnement plus équitable pour les bourbons et cognacs importés. En Australie, le processus de délivrance des licences a été simplifié, réduisant considérablement la durée des démarches administratives pour les nouveaux entrants. Ces évolutions réglementaires reconnaissent non seulement les contributions du secteur en matière de fiscalité et d'emploi, mais valident également les modèles de livraison apparus durant la pandémie. À la suite du feu vert accordé aux vitrines exclusivement en ligne, les premiers adoptants à Singapour enregistrent une impressionnante croissance à deux chiffres dans les ventes directes aux consommateurs. Cette vague de libéralisation stimule des approches de marché innovantes, ouvrant la voie aux clubs d'abonnement, aux distributeurs automatiques à codes QR et aux ventes flash animées par des influenceurs.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Droits d'accise élevés et fiscalité complexe | -0.9% | Vietnam, Malaisie, juridictions à fiscalité élevée | Court terme (≤ 2 ans) |

| Restrictions strictes sur la publicité et les horaires de vente | -0.7% | Inde, Indonésie, certains marchés à majorité musulmane | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans l'approvisionnement en verre et flambée des coûts | -0.5% | Pôles de fabrication mondiaux | Court terme (≤ 2 ans) |

| Risque de conformité pour le commerce en ligne transfrontalier | -0.4% | Micromarques dépendantes des importations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Droits d'accise élevés et fiscalité complexe

Les politiques fiscales gouvernementales et les droits d'accise ont un impact significatif sur le marché des boissons alcoolisées en Asie Pacifique en influençant les prix et le comportement des consommateurs. D'ici 2030, la loi en cours d'élaboration au Vietnam pourrait augmenter considérablement les taxes sur la bière. Cette démarche fait écho au choc fiscal malaisien de 2015, qui non seulement avait réduit les recettes, mais avait aussi orienté les consommateurs vers des circuits d'achat informels, tels que les marchés non réglementés et les produits de contrebande. En 2023, le secteur brassicole vietnamien a été confronté à une baisse de ses bénéfices, avec des géants de l'industrie tels que Sabeco et Habeco enregistrant des baisses notables à deux chiffres, sous l'effet de la hausse des coûts opérationnels et du recul des dépenses des consommateurs[1]Source : Asia Brewers Network," « L'industrie brassicole vietnamienne enregistre une baisse de 23 % de ses bénéfices en 2023 », asiabrewersnetwork.com. L'introduction de régimes fiscaux progressifs a entraîné une augmentation des déclarations de conformité, alourdissant les charges administratives pour les acteurs de plus petite taille. Cette charge pousse les petites marques à s'appuyer sur des distributeurs dotés de solides capacités administratives, consolidant par inadvertance les parts de marché parmi les acteurs établis mieux équipés pour gérer ces complexités. De plus, cette imprévisibilité fiscale a freiné les plans d'investissement en capital, rendant les brasseurs réticents à investir dans de nouvelles cuves de fermentation ou à étendre leur capacité de production en raison des pressions sur les marges et des retours incertains.

Restrictions strictes sur la publicité et les horaires de vente

Le Décret 100 du Vietnam, avec ses amendes plus sévères pour la conduite sous l'influence de l'alcool, a considérablement réduit le trafic sur les lieux de consommation, obligeant les entreprises à adapter leurs stratégies de commercialisation en se concentrant davantage sur les circuits hors commerce tels que les commerces de détail et les plateformes de commerce en ligne. En Inde, les interdictions de publicité variant d'un État à l'autre créent des obstacles importants pour les campagnes nationales, rendant difficile pour les nouveaux entrants d'établir leur présence et de construire une notoriété de marque. De plus, les fenêtres de vente restreintes limitent sévèrement les achats impulsifs, en particulier dans les circuits de proximité où la bière et les boissons prêtes à consommer (RTD) prospèrent habituellement grâce à leur accessibilité rapide et facile. Ces contraintes réglementaires et opérationnelles font pencher la balance concurrentielle en faveur des géants domestiques, dont les marques bien établies jouissent déjà d'une large reconnaissance et d'une fidélité répandue parmi les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination de la bière face à l'innovation du vin

En 2025, la bière consolide sa domination sur le marché des boissons alcoolisées en Asie Pacifique, représentant 60,62 % substantiels du marché. La lager, pilier du segment grand public, bénéficie d'un attrait généralisé auprès des diverses démographies de la région. Parallèlement, les ales artisanales se taillent une niche dans le segment premium, portées par la culture florissante des bars à pression et une visibilité accrue via le commerce en ligne. À ne pas négliger, la bière sans alcool gagne du terrain, le Japon se distinguant fièrement comme le deuxième plus grand marché mondial, laissant entrevoir un glissement vers des moments de consommation variés au-delà de la consommation traditionnelle d'alcool. Dans le but de s'adapter à ces préférences en évolution, les brasseurs s'aventurent dans des catégories adjacentes, expérimentant les hard seltzers et les thés sans alcool infusés au houblon. Cette manœuvre stratégique met en évidence la capacité de la catégorie bière à marier attrait dominant pérenne et pivot agile vers des offres premium et sans alcool.

D'un autre côté, le vin monte rapidement en puissance pour devenir le segment à la croissance la plus rapide en Asie Pacifique, avec des projections pointant vers un TCAC de 5,63 % sur la période 2026-2031. Le vin pétillant, en particulier, mène cette progression, surfant sur la vague des tendances de restauration festives en Chine et en Corée du Sud, où le mousseux premium est devenu un incontournable des célébrations. La sophistication des palais des consommateurs est en hausse, en partie grâce à l'essor du commerce en ligne transfrontalier. Les importations telles que la Rioja de niche, le Pinot d'Oregon et le gin de Tasmanie élèvent la culture vinicole de la région à un niveau plus cosmopolite. Les caves s'adaptent rapidement, en introduisant des emballages innovants comme les canettes pour séduire les festivaliers et les jeunes consommateurs. Cette tendance premium est visible dans les données de scannage Nielsen, soulignant que la croissance des revenus en USD est presque le double de celle des volumes, indiquant une montée en puissance des dépenses par unité. Au regard de ces tendances, le vin ne fait pas que consolider sa position de moteur de croissance phare du marché régional des boissons alcoolisées ; il s'avère également le plus en phase avec les évolutions de mode de vie, la mondialisation et la vague de premiumisation.

Par emballage : Les bouteilles en tête tandis que les canettes s'accélèrent

En 2025, l'emballage en verre représentait une part significative de 72,64 % du marché des boissons alcoolisées en Asie Pacifique. Sa domination soutenue est attribuée à des associations patrimoniales profondément ancrées et à une présence en rayon prononcée, bénéficiant en particulier aux vins et aux spiritueux bruns dans le maintien de leur positionnement prix premium. Les bouteilles en verre traditionnelles sont le choix privilégié pour les cadeaux, les événements formels et la restauration gastronomique, soulignant leur importance culturelle et commerciale. Malgré l'essor des alternatives, l'emballage en verre reste synonyme d'authenticité et de confiance - des qualités primordiales pour les catégories de boissons de plus en plus premium de la région. Les pénuries d'approvisionnement ont stimulé des initiatives de réemploi dans des pays comme la Thaïlande et l'Australie, où des systèmes de consigne modernisés intègrent désormais des mécanismes de remboursement à codes QR. En mariant les préférences ancestrales aux essais de durabilité, l'emballage en verre continue de jouer un rôle central et adaptatif dans le secteur des boissons alcoolisées.

Pendant ce temps, les canettes émergent comme le format d'emballage à la croissance la plus rapide dans la région, affichant un TCAC de 5,12 %, témoignant de leur résonance avec les modes de vie en évolution. Leur légèreté séduit les consommateurs privilégiant la commodité, que ce soit pour les activités de plein air ou les livraisons à domicile. De plus, les infrastructures de recyclage urbaines favorisent le traitement de l'aluminium par rapport au verre. Les brasseries adoptent de plus en plus les designs en canette fine, réduisant jusqu'à 15 grammes d'aluminium par unité, réalisant ainsi des économies de coûts et une réduction des émissions de fret - une incarnation de l'efficacité des coûts et du souci environnemental. Les canettes facilitent également la diversification des catégories, avec des offres comme les stouts à l'azote et les cocktails highball prêts à consommer gagnant en popularité dans des lieux tels que les plages et les festivals, où le verre est souvent interdit. Au-delà des canettes, l'innovation en matière d'emballage est elle-même devenue un marqueur de modernité de marque, visible dans l'incursion des distillateurs japonais dans les essais de bouteilles en papier et la montée en puissance des sachets de boissons prêtes à consommer dans les commandes d'épicerie en ligne. Ainsi, les canettes incarnent le paysage évolutif de la consommation de boissons en Asie Pacifique, où les thèmes de durabilité, de commodité et de consommation liée aux occasions se conjuguent pour stimuler la croissance.

Par utilisateur final : La domination masculine cède la place à la croissance féminine

En 2025, les consommateurs masculins ont représenté 77,89 % significatifs de la dépense totale sur le marché des boissons alcoolisées en Asie Pacifique, mettant en évidence l'orientation masculin prononcée de l'industrie. Cette domination, largement soutenue par la bière et les spiritueux bruns, s'aligne sur les lieux de socialisation traditionnellement masculins tels que les événements sportifs, les izakayas et les boîtes de nuit. Les dépenses masculines constituent l'épine dorsale de la consommation hors domicile, générant des revenus grâce à des achats en volume important et à la fidélité aux formats établis. Ces comportements de consommation masculins influencent les stratégies des grands brasseurs et distillateurs, garantissant que les produits grand public tels que la lager et le whisky maintiennent une part de marché robuste. Si les spécialistes marketing diversifient leurs stratégies, des éléments tels que le marketing patrimonial et la premiumisation résonnent profondément auprès des consommateurs masculins. Cependant, cette forte dépendance aux consommateurs masculins présente des risques de saturation, incitant les marques à rechercher un attrait plus large auprès des démographies émergentes.

Pendant ce temps, les consommatrices s'imposent rapidement sur le marché, affichant un TCAC de 5,49 %, en faisant le segment à la croissance la plus rapide de la région. Les formats à faible teneur en alcool (ABV) et les boissons prêtes à consommer (RTD) aux saveurs prononcées sont au cœur de cette dynamique, avec des hard seltzers aux teintes pastel et des kits de cocktails gagnant du terrain, notamment via des présentations de mixologie animées par des influenceurs sur les réseaux sociaux. Cet élan est renforcé par l'évolution des dynamiques sociales : à mesure que les femmes accèdent à une plus grande indépendance financière et que les lieux de travail deviennent plus inclusifs, la consommation après le travail parmi les femmes progresse. Cette convergence des genres est visible dans les bars à karaoké japonais, où des groupes mixtes préfèrent désormais les assortiments de vins pétillants aux traditionnels pichets de bière. Les spécialistes du marketing s'appuient sur des thèmes de style de vie tels que le bien-être, la mode et les voyages pour résonner avec les aspirations féminines dans le domaine des boissons alcoolisées. Parallèlement, les développeurs de produits affinent les profils de douceur et d'arôme pour séduire largement tout en préservant l'authenticité. En Inde, le secteur de l'hôtellerie prend note de cette évolution, avec une hausse significative rapportée de la fréquentation féminine après la COVID-19, soulignant le rôle pivot des femmes dans l'orientation des choix de boissons tant premium qu'accessibles.

Par canal de distribution : Domination du commerce à distance avec reprise du commerce de proximité

En 2025, les circuits hors commerce, comprenant les supermarchés, les épiceries de proximité et les plateformes de commerce en ligne, dominaient le marché des boissons alcoolisées en Asie Pacifique, représentant 68,21 % du chiffre d'affaires total. Les comportements des consommateurs, façonnés par les habitudes de stockage de la période pandémique, ont consolidé les habitudes de consommation à domicile, soulignant l'importance de la distribution hors commerce pour les boissons grand public et premium. Si les supermarchés et les épiceries de proximité bénéficient de la fréquence d'achat élevée et du réapprovisionnement régulier, les plateformes de commerce en ligne ont élargi la portée des produits de niche et permis les importations transfrontalières. Les détaillants s'adaptent aux profils changeants des consommateurs, consacrant davantage d'espace aux festivals de boissons artisanales et aux dégustations en magasin, à l'instar des expériences de commerce de proximité traditionnelles, stimulant ainsi le trafic en magasin dans un marché concurrentiel. Les innovations logistiques renforcent encore l'attrait des circuits hors commerce, garantissant commodité et variété pour les consommateurs. L'ensemble de ces éléments renforce le rôle pivot des circuits hors commerce dans le paysage des boissons alcoolisées de la région.

Les lieux de commerce de proximité émergent rapidement comme le segment de distribution à la croissance la plus rapide, avec des projections indiquant une expansion à un TCAC de 5,58 % jusqu'en 2031, portée par une résurgence de la restauration expérientielle et de la vie nocturne. Le secteur des bars et restaurants en Chine a déjà dépassé les taux d'occupation pré-pandémiques, soulignant un fort appétit des consommateurs pour la consommation sociale d'alcool et un service attentionné. Les modèles hybrides redéfinissent les normes traditionnelles ; les convives peuvent désormais utiliser des menus à codes QR pour commander des packs de six à emporter, et les bars à pression évoluent vers des hubs de vente directe aux consommateurs et des lieux de rassemblement communautaires. Les spiritueux ultra-premium, généralement éclipsés par la vente au détail conventionnelle en raison de leur prix, trouvent une plateforme florissante dans les programmes de cocktails curatés des salons haut de gamme et des bars de boutique. Cependant, le secteur hors commerce du Vietnam tarde à suivre la reprise régionale, un retard attribué à des mesures strictes de sécurité routière impactant les habitudes de consommation sociale d'alcool du pays. À mesure que ces tendances se développent, les formats de commerce de proximité influencent de plus en plus la façon dont les consommateurs s'engagent avec les produits et en découvrent de nouveaux, l'industrie exploitant des modèles hybrides pour améliorer l'expérience d'achat de boissons.

Analyse géographique

La Chine détient une part dominante de 27,55 %, consolidant son rôle pivot dans le paysage des boissons alcoolisées en Asie Pacifique. Les millennials urbains se tournent vers le baijiu local premium et les lagers artisanales, portés par une préférence croissante pour des offres uniques et de haute qualité, tandis que les consommateurs des villes de moindre rang se tournent vers des boissons prêtes à consommer économiques, reflétant une demande d'accessibilité et de commodité. Le commerce en ligne affiche désormais un taux de pénétration de 53 %, remodelant considérablement les comportements d'achat et élargissant l'accès au marché. De plus, la déréglementation provinciale a réduit les délais d'obtention des licences, créant un environnement plus favorable pour les nouveaux entrants étrangers. L'Inde, portée par sa jeune démographie et une classe moyenne en expansion, émerge comme la puissance de volume de la région, enregistrant un TCAC de 5,41 %. Un patchwork de libéralisation, tel que les fermetures dominicales du Kerala juxtaposées à la livraison à domicile du Maharashtra, dresse un paysage réglementaire diversifié et complexe. Les acteurs avisés capitalisent sur cette situation en adaptant les formats de conditionnement et les teneurs en alcool (ABV) aux préférences locales, veillant à ce que leurs offres répondent aux besoins variés des consommateurs.

Le Japon, bien que mature, offre des perspectives lucratives à mesure que la premiumisation compense les défis posés par son vieillissement démographique. En 2024, le gouvernement a publié une directive sur l'étiquetage de l'alcool pur, incitant les producteurs à mettre en avant les références à faible teneur en alcool (ABV), répondant ainsi aux consommateurs soucieux de leur santé et s'alignant sur les tendances de consommation en évolution. Le tourisme du whisky, englobant les circuits de distilleries et les passes de dégustation, stimule non seulement les économies rurales en attirant des visiteurs nationaux et internationaux, mais amplifie également les efforts de marketing à l'exportation, positionnant le whisky japonais comme un produit premium mondial. Pendant ce temps, l'Australie et la Nouvelle-Zélande établissent des références avec leur clarté réglementaire et leur logistique adaptée aux exportations, en faisant des marchés attractifs pour les acteurs nationaux et internationaux. Un exemple illustratif : les amers australiens, sous l'initiative artisanale d'Innovation Beverage Group, ont capté une part notable de 45 % du marché national, démontrant le potentiel des catégories de niche même sous la surveillance des géants de l'industrie. Ce succès met en lumière la façon dont l'innovation et les stratégies ciblées peuvent stimuler la croissance dans des segments spécialisés.

L'Asie du Sud-Est présente une tapisserie de variations politiques ; par exemple, la libéralisation en Thaïlande ouvre des voies de marketing, permettant aux marques de s'engager plus efficacement avec les consommateurs, tandis que la Malaisie applique des normes plus strictes pour sa population à majorité musulmane, limitant les opportunités de marché. Le Vietnam envisage des augmentations substantielles de taxes d'accise, ce qui pourrait entraîner une hausse des prix de la bière au détail d'ici 2026, remodeler les comportements d'achat des consommateurs et impacter la dynamique du marché. Faisant preuve d'équilibre, les Philippines enregistrent une croissance annuelle régulière, même face aux augmentations de droits, soulignant la résilience de la demande du marché et son potentiel inexploité. Les couloirs touristiques tels que Singapour-Johor et Hong Kong-Grande Baie ne sont pas seulement des conduits pour les ventes en salle de dégustation et les transactions hors taxes ; ils tissent des micro-marchés sous-régionaux, favorisant une croissance interconnectée. Ces couloirs servent également de pôles stratégiques pour les marques souhaitant tester de nouveaux produits et élargir leur portée, en tirant parti du fort achalandage et de la base de consommateurs diversifiée.

Paysage réglementaire

La réglementation de l'alcool en Asie-Pacifique continue de se durcir en matière d'étiquetage, de normes de composition et de contrôles des ventes et du marketing, la conformité étant de plus en plus répartie entre les règles de sécurité alimentaire et les cadres d'accise. L'Australie et la Nouvelle-Zélande ont avancé sur les déclarations de contenu énergétique sur la plupart des boissons alcoolisées conditionnées, à compter de février 2026, ce qui nécessite des changements d'étiquetage et de visuels sur l'ensemble des portefeuilles. L'Inde formalise également les définitions et spécifications des produits par l'intermédiaire de la Food Safety and Standards Authority of India (FSSAI), avec des réglementations actualisées sur les boissons alcoolisées appliquées au 1er juillet 2026. Ces mises à jour incluent une catégorie définie pour les boissons alcoolisées prêtes à boire, relevant le niveau de conformité exigé pour l'innovation et les importations de RTD.

Plusieurs marchés ajoutent également des contrôles plus prescriptifs sur la disponibilité et les pratiques commerciales. La Thaïlande a élargi les restrictions au titre de l'Alcoholic Beverage Control Act (No. 2) B.E. 2568 (2025), en vigueur depuis le 8 novembre 2025, incluant une interdiction de vente au détail de minuit à 11h00 qui redessine les fenêtres de vente autorisées pour les modèles hors consommation sur place et de livraison. Le Vietnam codifie la conformité qualité via la Circulaire n° 39/2026/TT-BCT (30 juin 2026), établissant la norme technique nationale pour les boissons alcoolisées (QCVN 30:2026/BCT), effective au 1er janvier 2027. La Malaisie a fait progresser les normes et exigences d'étiquetage via les Food (Amendment) (No. 3) Regulations 2025, en vigueur à compter du 1er avril 2026, affectant des catégories de spiritueux telles que la tequila et le mezcal.

Paysage concurrentiel

Sur le marché des boissons alcoolisées en Asie Pacifique, un mélange de multinationales établies et d'acteurs artisanaux émergents crée un paysage de concentration modérée. L'acquisition de Carlton & United par Asahi consolide non seulement son ancrage en Australie, mais amplifie également son influence sur l'approvisionnement en matières premières. En perspective de 2025, la décision stratégique de ThaiBev d'acquérir Asiaeuro International Beverage souligne son ambition d'améliorer les canaux de distribution en Grande Chine, mettant en évidence une tendance croissante à la consolidation intra-régionale. Pendant ce temps, Suntory canalise ses investissements en Asie Pacifique vers l'expansion des capacités et l'innovation produit, en se concentrant particulièrement sur la modernisation des alambics à whisky et la diversification de ses offres de hard seltzer.

Sur le marché d'aujourd'hui, la maîtrise du numérique constitue un avantage concurrentiel déterminant. Carlsberg, par exemple, exploite les API de plateformes telles que Grab, foodpanda et Meituan pour déployer des promotions géociblées, atteignant des délais de livraison inférieurs à une heure dans des villes comme Manille et Kuala Lumpur. La montée en puissance des dépôts de brevets relatifs aux membranes de désalcoolisation et aux souches de bio-levures laisse entrevoir une course à la recherche et au développement en plein essor, tous en quête d'une part du segment florissant des boissons sans alcool et à faible teneur en alcool. Les marques artisanales, tirant parti des exemptions de vente directe aux consommateurs (DTC) et de récits convaincants, font des vagues significatives ; par exemple, les étiquettes de gin japonais infusées aux botaniques de yuzu font sensation dans les supermarchés premium de Séoul, malgré leur représentation de moins de 1 % des volumes.

Les décisions stratégiques sont de plus en plus influencées par la résilience des chaînes d'approvisionnement. Avec des fours à verre fonctionnant sous stress de capacité, les acteurs majeurs se tournent vers des contrats d'approvisionnement multi-continents et la mise en place d'une production de bouteilles en interne. Pour se prémunir contre les fluctuations des marges, des tactiques telles que la couverture sur l'aluminium et l'intégration verticale entrent en jeu, illustrées par la participation d'Asia Brewery dans un fabricant de canettes basé à Luzon. De plus, à mesure que les critères Environnementaux, Sociaux et de Gouvernance (ESG) gagnent en importance, ils deviennent cruciaux dans les appels d'offres d'approvisionnement pour les convoitées références dans les supermarchés mondiaux, incitant les retardataires de l'industrie à prendre des mesures proactives, notamment des engagements en matière d'audits des émissions de Scope 3.

Leaders de l'industrie des boissons alcoolisées en Asie Pacifique

Anheuser-Busch InBev

Heineken Holding NV

China Resources Beer

Tsingtao Brewery

Kirin Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'investissement dans les plateformes de production et les modèles opérationnels régionaux crée un espace blanc pour l'expansion à grande échelle et le développement de portefeuilles axés sur le haut de gamme, en particulier en Asie du Sud-Est, alors que les brasseurs modernisent leur capacité et leur automatisation. Heineken Vietnam a annoncé une augmentation de capacité de 50 % à sa brasserie de Da Nang pour atteindre 500 millions de litres par an, soutenue par un système de cuves de fermentation horizontale (HORAP) et un remplissage automatisé de canettes. Ce plan traduit un accent mis sur des lignes à haut débit conçues pour servir à la fois la lager grand public et des formats d'emballage à rotation plus rapide. En parallèle, Sapporo Breweries a annoncé un investissement de 643 millions USD pour une participation de 25 % dans une coentreprise sud-est asiatique contrôlée par Carlsberg, dont la constitution est prévue à Singapour d'ici décembre 2026. La coentreprise couvre des marchés incluant la Malaisie, Singapour, Hong Kong, le Vietnam, le Laos et le Cambodge, renforçant les opportunités de SKU transfrontaliers, d'achats consolidés et d'une portée de distribution plus large.

Les infrastructures de spiritueux premium constituent une autre voie de croissance de la valeur, les producteurs ajoutant des capacités de vieillissement et de stockage pour soutenir les portefeuilles vieillis et les programmes de vente au voyage. Emperador Inc. a alloué 2,4 milliards PHP de dépenses d'investissement pour 2026, plus de la moitié étant dirigée vers le segment du whisky pour de nouveaux entrepôts, sites de vieillissement et mises à niveau d'installations. Cette dépense aligne la capacité sur des cycles de vieillissement plus longs et des sorties à marge plus élevée. Le changement réglementaire ouvre également des poches adressables et des modes opératoires : la Thaïlande a émis huit annonces en vigueur depuis le 12 mai 2026 définissant des zones interdites à la vente et à la consommation d'alcool, ce qui pousse la planification des canaux vers des micro-géographies conformes. L'Inde a introduit le Lakshadweep Excise Regulation, 2026, remplaçant le régime de prohibition de 1979 par un cadre sous licence pour la fabrication, le transport, la vente et la consommation. Cela crée une voie d'entrée structurée pour la consommation sur place, la demande liée au voyage et le commerce de détail contrôlé.

Développements récents du secteur

- Juin 2026 : Sapporo Breweries a annoncé un investissement de 643 millions USD pour une participation de 25 % dans une coentreprise sud-est asiatique contrôlée par Carlsberg, couvrant des marchés incluant la Malaisie, Singapour, Hong Kong, le Vietnam, le Laos et le Cambodge. La coentreprise doit être constituée à Singapour d'ici décembre 2026, consolidant la production et renforçant la distribution transfrontalière. Cette initiative reflète une évolution vers des chaînes d'approvisionnement régionalisées et une échelle de portefeuille en Asie du Sud-Est.

- Avril 2026 : Heineken a inauguré son centre Heineken Business Services (HBS) India à Hyderabad, sa première installation de ce type dans la région Asie-Pacifique. Le centre est conçu pour soutenir les opérations de finance, d'achats et de chaîne d'approvisionnement à travers l'APAC, renforçant les capacités administratives et la coordination pilotée par les données. Il vise à améliorer l'exécution alors que la couverture omnicanale et la complexité de conformité augmentent.

- Juin 2024 : Carlsberg a élargi sa collaboration de commerce digital avec Grab dans certaines villes d'Asie du Sud-Est pour améliorer la disponibilité de l'alcool sur le dernier kilomètre et le ciblage des campagnes. Ce partenariat a amélioré l'accès aux données de délai de livraison et aux outils de promotion localisés qui soutiennent l'optimisation des SKU par quartier et par occasion. Il a également renforcé les circuits hors consommation sur place et de commerce rapide alors que les consommateurs naviguent et achètent de plus en plus via des applications.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché suit la valeur des ventes de boissons alcoolisées consommées à travers l'Asie-Pacifique, couvrant la bière, le vin et les spiritueux vendus via des circuits de consommation sur place et hors consommation sur place, et mesurée en USD pour une vue cohérente.

Exclusions du périmètre : les boissons non alcoolisées, la production domestique informelle non captée dans les ventes enregistrées, et le commerce illégal sont exclus lorsqu'ils ne peuvent pas être quantifiés de manière fiable.

Aperçu de la segmentation

- Par type de produit

- Bière

- Ale

- Lager

- Bière sans alcool/à faible teneur en alcool

- Autres types de bière

- Vin

- Vin tranquille

- Vin pétillant

- Vin fortifié

- Autres types de vin

- Spiritueux

- Whisky

- Liqueur

- Rhum

- Brandy et Cognac

- Tequila et Mezcal

- Spiritueux blancs

- Autres

- Bière

- Par emballage

- Bouteilles

- Canettes

- Autres

- Par utilisateur final

- Homme

- Femme

- Canal de distribution

- Commerce de proximité

- Commerce à distance

- Magasins spécialisés/cavistes

- Autres canaux hors commerce

- Par géographie

- Chine

- Japon

- Inde

- Australie

- Nouvelle-Zélande

- Indonésie

- Thaïlande

- Vietnam

- Malaisie

- Philippines

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir des limites claires de demande et de prix au niveau national, puis à les vérifier par rapport à des séries de données publiques et reproductibles. Nous nous sommes appuyés sur des sources publiques réputées telles que les offices nationaux de statistiques dans les principales économies de l'APAC, les portails de statistiques douanières et commerciales, les publications des banques centrales ou des ministères des finances utilisées pour suivre l'inflation et le calendrier des taux de change, et les notifications d'accise ou de politique de l'alcool publiées par les régulateurs.

Pour ancrer les hypothèses de dimensionnement, nous avons également examiné les publications des associations professionnelles et gouvernementales (par exemple, les organismes du secteur de la bière et des spiritueux), ainsi que des études évaluées par des pairs en santé publique et consommation rapportant les habitudes de consommation d'alcool en litres par habitant. Les rapports annuels des entreprises, les présentations aux investisseurs et les dépôts boursiers ont été utilisés pour comprendre le mix de catégories, l'orientation des prix et les évolutions de canaux, et un abonnement payant pour les données financières et de renseignement des entreprises ainsi qu'une base de données au niveau des expéditions import-export ont été utilisés de manière sélective pour recouper les catégories liées au commerce. Ces exemples ne sont pas exhaustifs, et de nombreux autres documents et jeux de données publics ont également été examinés pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour tester la solidité des hypothèses sur la croissance des catégories, la premiumisation et les schémas de reprise de la consommation sur place à travers les principaux marchés de l'APAC. Nous avons interrogé un panel de propriétaires de marques, de distributeurs, d'importateurs, et d'opérateurs de détail et de consommation sur place, puis avons recoupé leurs contributions à travers les pays pour combler les lacunes laissées par les rapports publics.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Directeurs (CXO) : 12 % | |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 15 % | Managers : 55 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où les signaux de consommation et de commerce sont utilisés pour reconstituer le bassin de demande adressable par pays, puis ces totaux sont convertis en valeur en utilisant des échelles de prix observées par catégorie. Les résultats sont corroborés à l'aide de vérifications ascendantes sélectives, telles que le prix par litre échantillonné multiplié par le volume estimé pour les catégories prioritaires, ainsi que des vérifications auprès des distributeurs et des canaux qui aident à ajuster les totaux lorsqu'un écart apparaît.

Les intrants utilisés dans le modèle incluent les tendances de consommation d'alcool enregistrées (litres par habitant), l'évolution du mix consommation sur place/hors consommation sur place, les changements d'accise ou de taxes affectant les prix en rayon, la part de production locale par rapport aux importations pour le vin et les spiritueux, ainsi que le calendrier d'inflation et de conversion des devises utilisé pour garder les valeurs en USD comparables. Lorsqu'un pays dispose de données partielles pour une sous-catégorie, l'écart est traité à l'aide d'indicateurs de substitution tels que les flux commerciaux, la pénétration de la catégorie dans des marchés comparables, et les retours primaires sur le comportement de substitution.

Pour la prévision, une analyse de scénarios est utilisée afin que la croissance des prix et des volumes puisse être modélisée séparément, puis réconciliée en un seul chiffre de marché. Les contributions d'experts aident à calibrer la persistance de la premiumisation, la rapidité de stabilisation de la consommation sur place, et la manière dont les changements réglementaires pourraient affecter la disponibilité et les prix au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les séries de consommation au niveau des catégories, la direction des importations et exportations, et les évolutions du mix de canaux décrites par les personnes interrogées, et nous examinons les valeurs aberrantes qui ne correspondent pas à ces indicateurs. Si un écart est important, les hypothèses sont revues, et une prise de contact de suivi est déclenchée pour confirmer si le changement est réel ou un artefact de données.

Avant validation finale, le fichier est examiné par étapes afin de vérifier la cohérence des unités, le calendrier des devises et les agrégations par pays, suivi d'une dernière passe d'analyste axée sur la vraisemblance à travers la bière, le vin et les spiritueux. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une nouvelle passe avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des boissons alcoolisées en Asie-Pacifique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les boissons alcoolisées en Asie-Pacifique ne correspondent souvent pas car les définitions sous-jacentes ne sont pas cohérentes, même lorsque l'intitulé du sujet semble identique. Les différences proviennent généralement de ce qui est comptabilisé comme de l'alcool, des pays inclus dans l'agrégation régionale, et du fait que les valeurs sont construites à partir de signaux de consommation ou de constructions de ventes au détail conditionnées.

Certains chiffres publiés augmentent le total en incluant les RTD, le cidre, et des bassins de dépenses de boissons plus larges qui ne sont pas toujours rattachés aux indicateurs de demande d'alcool enregistrée. Pour Mordor Intelligence, le périmètre est limité à la bière, au vin et aux spiritueux à travers les pays de l'APAC listés, et les valeurs sont maintenues alignées sur les ventes sur place et hors consommation sur place, avec le calendrier de conversion en USD vérifié par rapport aux séries macroéconomiques.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 541,21 milliards USD (2025) | |

| Cabinet de conseil régional A | 586,20 milliards USD (2025) | Utilise un ensemble de catégories plus large et des hypothèses de couverture de pays plus étendues, et l'approche semble s'appuyer sur une agrégation basée sur les litres avec moins de transparence sur les répartitions par canal et le calendrier de conversion en USD. |

| Fournisseur de données sectorielles B | USD 1072.20 B (2024) | Inclut probablement les RTD et des catégories de boissons adjacentes, et l'année de référence différente ainsi que les définitions de canaux et de prix peuvent gonfler le total agrégé de l'APAC par rapport à une construction limitée à la bière, au vin et aux spiritueux. |

Pris ensemble, l'écart reflète principalement des différences de périmètre et de construction de la valeur plutôt qu'un désaccord sur la direction de la demande. Lorsque le bassin de demande reste traçable aux signaux de consommation, au mix de canaux et aux agrégations par pays, le résultat devient plus facile à réconcilier et à reproduire lors des actualisations annuelles.

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des boissons alcoolisées en Asie Pacifique en 2026 ?

Le marché est évalué à 565,18 milliards USD en 2026.

À quelle vitesse le marché des boissons alcoolisées en Asie Pacifique devrait-il croître ?

Il devrait afficher un TCAC de 4,43 % sur la période 2026-2031.

Quel segment de produit connaît la croissance la plus rapide ?

Le vin est le plus rapide, avec un TCAC de 5,63 % attendu jusqu'en 2031.

Quel pays offre la croissance de la demande la plus rapide ?

L'Inde est en tête avec un TCAC projeté de 5,41 % jusqu'en 2031.

Dernière mise à jour de la page le: