Taille et part du marché des systèmes automatisés de manutention en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

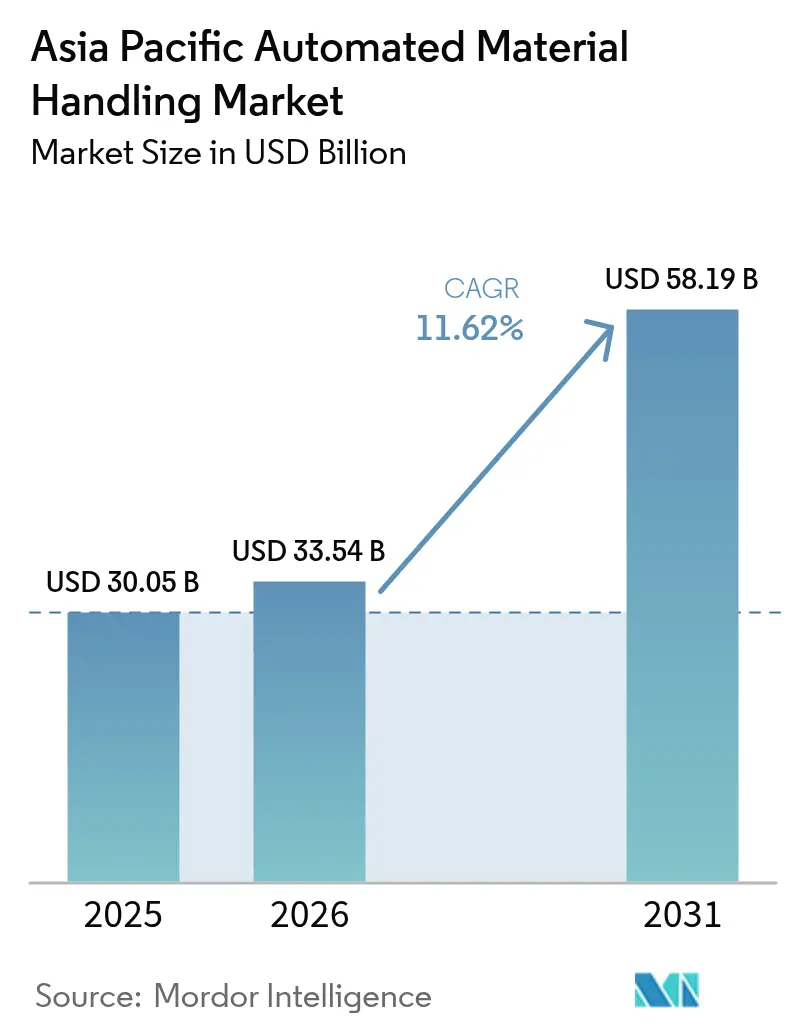

| Taille du marché de l'année de base (2025) | 30.05 Milliards de dollars |

| Taille du Marché (2026) | 33.54 Milliards de dollars |

| Taille du Marché (2031) | 58.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes automatisés de manutention en Asie-Pacifique par Mordor Intelligence

La taille du marché des systèmes automatisés de manutention en Asie-Pacifique est estimée à 33,54 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 30,05 milliards USD, avec des projections pour 2031 atteignant 58,19 milliards USD, croissant à un TCAC de 11,62 % sur la période 2026-2031. La numérisation rapide des réseaux logistiques régionaux, les déploiements constants de l'Industrie 4.0 et la croissance soutenue du commerce électronique sous-tendent cette expansion. Des programmes d'investissement tels que l'initiative Fabrication 2025 de la Chine, dotée de 1 400 milliards USD, et l'Accord-cadre sur l'économie numérique de l'ASEAN poussent les usines et les entrepôts à intégrer des équipements autonomes reliant les flux d'information et les flux physiques. Le matériel continue de dominer les dépenses, mais le logiciel progresse le plus rapidement à mesure que les opérateurs s'orientent vers une orchestration pilotée par les données. Les robots mobiles dominent l'adoption des équipements en raison de leur capacité à se reconfigurer rapidement lorsque les profils de commandes évoluent, tandis que la pénurie de main-d'œuvre dans les économies développées et les obligations réglementaires dans le secteur pharmaceutique renforcent l'argumentaire en faveur de l'autonomie. La Chine conserve la plus grande part régionale, mais l'Inde affiche désormais le taux de croissance le plus élevé, stimulé par les incitations liées aux programmes de production qui encouragent les investissements en automatisation.

Principaux enseignements du rapport

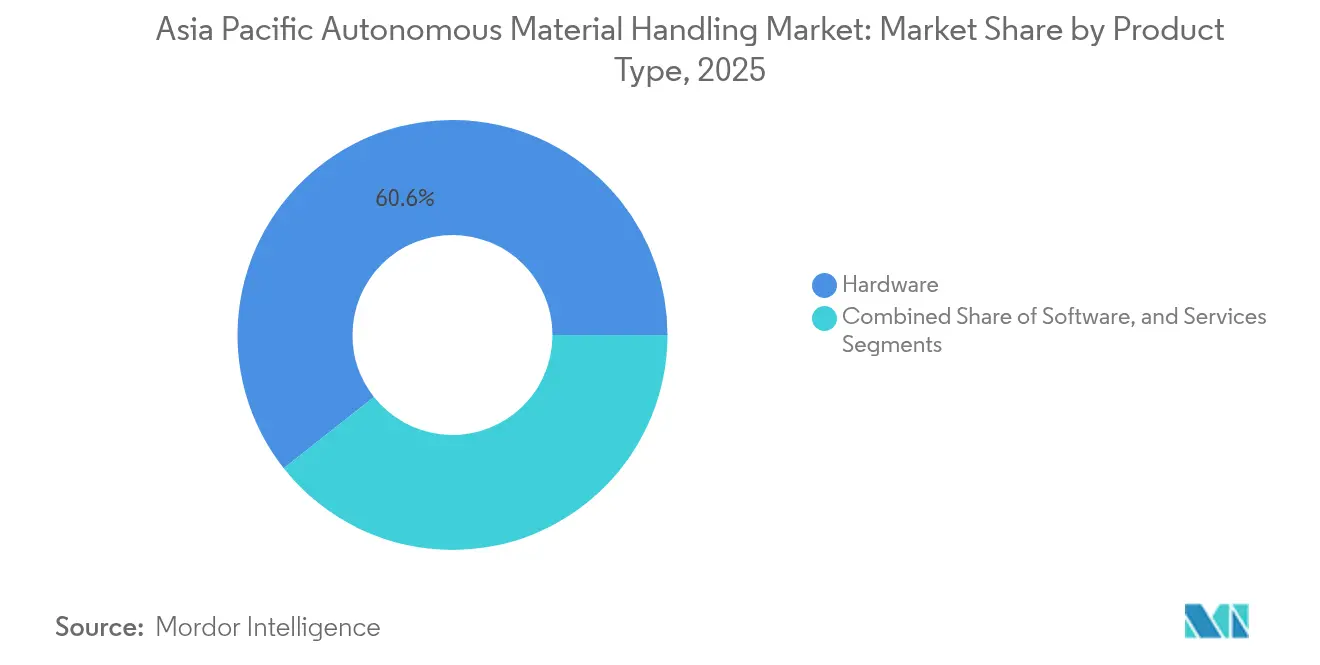

- Par type de produit, le matériel a capté 60,63 % de la taille du marché des systèmes automatisés de manutention en Asie-Pacifique en 2025 ; le logiciel devrait se développer à un TCAC de 13,32 % d'ici 2031.

- Par type d'équipement, les robots mobiles détenaient 33,22 % de la taille du marché des systèmes automatisés de manutention en Asie-Pacifique en 2025, tandis que les systèmes automatisés de stockage et de récupération devraient croître à un TCAC de 10,86 % d'ici 2031.

- Par secteur d'utilisation finale, le commerce de détail, l'entreposage et la distribution représentaient 27,41 % de la taille du marché des systèmes automatisés de manutention en Asie-Pacifique en 2025 ; le secteur pharmaceutique affichera le TCAC le plus élevé à 11,89 % entre 2026 et 2031.

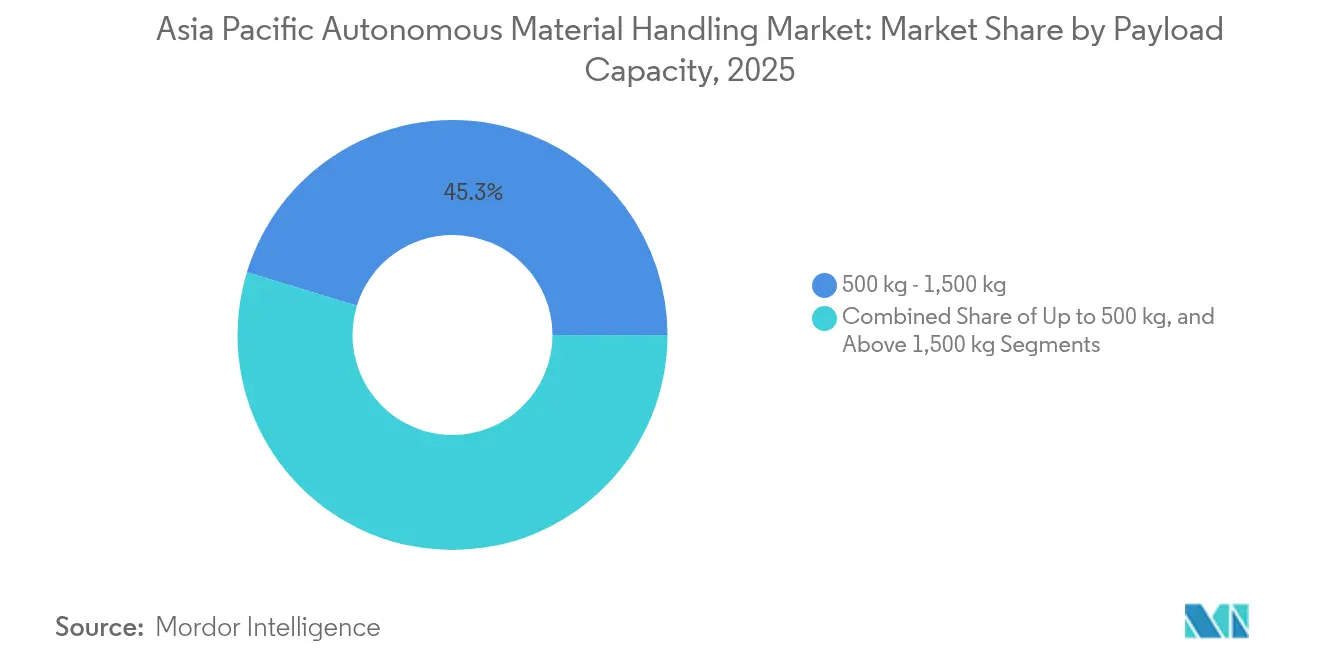

- Par capacité de charge utile, les systèmes de 500 kg-1 500 kg étaient en tête avec une part de 45,28 % de la taille du marché des systèmes automatisés de manutention en Asie-Pacifique en 2025, tandis que les plateformes de moins de 500 kg devraient croître à un TCAC de 13,18 %.

- Par technologie de navigation, le guidage laser maintenait une part de 37,45 % de la taille du marché des systèmes automatisés de manutention en Asie-Pacifique en 2025 ; le guidage par caractéristiques naturelles basé sur le SLAM devrait progresser à un TCAC de 12,08 % d'ici 2031.

- Par région, la Chine représentait 41,92 % de la taille du marché des systèmes automatisés de manutention en Asie-Pacifique en 2025 ; l'Inde devrait progresser à un TCAC de 12,19 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes automatisés de manutention en Asie-Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des investissements dans l'Industrie 4.0 dans les infrastructures logistiques | +2.8% | Chine, Japon, Corée du Sud, Singapour | Moyen terme (2 à 4 ans) |

| Prolifération des centres de traitement des commandes du commerce électronique | +3.1% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Adoption rapide des robots mobiles autonomes dans l'entreposage | +2.4% | Principaux marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse du coût de la main-d'œuvre et pénurie en Asie-Pacifique | +2.2% | Japon, Corée du Sud, Singapour, Chine urbaine | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur des parcs industriels intelligents dans l'ASEAN | +1.1% | Thaïlande, Malaisie, Indonésie, Viêt Nam | Moyen terme (2 à 4 ans) |

| Intégration de réseaux privés 5G permettant la coordination en temps réel des flottes | +0.4% | Chine, Corée du Sud, Japon, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des investissements dans l'Industrie 4.0 dans les infrastructures logistiques

Les fabricants régionaux consacrent des budgets record à des mises à niveau cyber-physiques qui unifient les lignes de production, les systèmes de contrôle d'entrepôt et les logiciels d'entreprise. Les dépenses annuelles de la Chine dans les usines intelligentes dépassent déjà 200 milliards USD, tandis que le programme Société 5.0 du Japon alloue 130 milliards USD à l'IoT industriel.[1]Conseil d'État de Chine, "Stratégie Fabriqué en Chine 2025," gov.cn Ces engagements se traduisent directement par des commandes de tracteurs autonomes, de navettes et de chariots élévateurs qui synchronisent les flux de matières avec les systèmes de planification en temps réel. Le programme Nation intelligente de Singapour illustre comment le co-investissement public catalyse l'adoption : 40 % des entrepôts de la cité-État avaient déployé des robots mobiles autonomes d'ici 2024. Les opérateurs considèrent désormais la manutention intégrée comme un prérequis pour tirer les gains d'efficacité promis par l'Industrie 4.0.

Prolifération des centres de traitement des commandes du commerce électronique

La pénétration du commerce de détail en ligne en Asie-Pacifique a atteint 18,3 % du total des ventes en 2024, dépassant toutes les autres régions. Les pics massifs de commandes compriment les délais de livraison, obligeant les centres de traitement à automatiser la préparation, le tri et l'expédition. La journée des célibataires 2024 en Chine a acheminé 1,48 milliard de colis en 24 heures, un exploit réalisable uniquement grâce à des flottes autonomes à haut débit. Des plateformes telles que JD.com exploitent désormais plus de 1 000 entrepôts automatisés, incitant leurs homologues régionaux Shopee et Lazada à reproduire des approches robotiques similaires.[2]JD Logistics, "JD Logistics annonce ses résultats du troisième trimestre 2024," ir.jd.com Chaque nouveau nœud de traitement suscite des investissements parallèles dans les sites logistiques en amont et en aval, entretenant un cycle vertueux de demande pour les solutions autonomes.

Adoption rapide des robots mobiles autonomes dans l'entreposage

Les projets pilotes ont évolué vers des déploiements comptés par milliers. Les principaux fournisseurs rapportent des gains de productivité de 200 % à 400 % par rapport à la préparation manuelle, principalement grâce à la réduction des temps de déplacement et à l'affectation des tâches en temps réel. Geek+ a expédié à lui seul plus de 30 000 robots en Asie-Pacifique.[3]Geek+ Technology, "Geek+ finalise un tour de financement de série E de plus de 100 millions USD," geekplus.com Les innovateurs chinois VisionNav et Quicktron fournissent des variantes localisées adaptées aux allées étroites, aux niveaux de mezzanine ou aux cours extérieures, élargissant les cas d'utilisation potentiels. Les directeurs d'installation préfèrent les AMR car ils se réorientent facilement lorsque les assortiments de références ou les saisons de pointe changent, protégeant les investissements en automatisation contre la volatilité de la demande.

Hausse du coût de la main-d'œuvre et pénurie en Asie-Pacifique

La démographie resserre les viviers de main-d'œuvre dans les entrepôts des économies matures. Le Japon est confronté à une pénurie estimée à 2,8 millions de personnes dans le secteur de la logistique, et les salaires des entrepôts sud-coréens augmentent d'environ 15 % chaque année. Les quotas de main-d'œuvre étrangère de Singapour aggravent la pénurie, incitant les entreprises à maintenir le débit avec 30 % de travailleurs en moins. Les flottes autonomes offrent désormais un retour sur investissement en 18 mois, une amélioration spectaculaire par rapport aux 36 mois de 2020. Pour de nombreux opérateurs, les robots sont passés d'améliorations facultatives de l'efficacité à des outils essentiels de continuité d'activité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé des projets d'automatisation intégrée | -1.8% | Économies émergentes d'Asie-Pacifique, segments PME | Court terme (≤ 2 ans) |

| Normes d'interopérabilité limitées entre les écosystèmes de fournisseurs | -1.2% | Sites multi-fournisseurs mondiaux | Moyen terme (2 à 4 ans) |

| Numérisation retardée des infrastructures portuaires dans les économies émergentes | -0.8% | Indonésie, Thaïlande, Malaisie, Philippines | Long terme (≥ 4 ans) |

| Préoccupations liées à la sécurité des données dans les flottes gérées dans le nuage | -0.6% | Secteurs réglementés dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé des projets d'automatisation intégrée

Le déploiement de systèmes de bout en bout nécessite souvent entre 2 et 5 millions USD pour un site de taille moyenne, hors modifications de bâtiments et frais de conduite du changement. Les entrepôts indonésiens réalisant un chiffre d'affaires annuel inférieur à 10 millions USD perçoivent de tels engagements comme représentant 25 % à 50 % de leur chiffre d'affaires annuel. Les canaux de financement restent limités et les formules de robotique en tant que service, bien qu'elles réduisent les droits d'entrée, peuvent alourdir le coût total de possession. Tant que les prix des équipements ne baissent pas ou que l'accès au crédit ne s'élargit pas, les petits opérateurs pourraient retarder leur adoption, modérant ainsi la croissance globale du marché.

Normes d'interopérabilité limitées entre les écosystèmes de fournisseurs

Les responsables d'entrepôts intégrant des convoyeurs, des AMR et des systèmes de navettes de différents fournisseurs se heurtent à des interfaces propriétaires qui compliquent les transferts de commandes. Le Consortium de l'Internet industriel promeut des cadres ouverts, mais les préoccupations liées à la propriété intellectuelle maintiennent les principaux fournisseurs dans des architectures fermées. À mesure que l'intelligence logicielle prend plus de valeur que le matériel, les fournisseurs protègent les algorithmes qui orchestrent les flottes, entravant la collaboration entre marques. Les défis d'interopérabilité allongent les délais et les coûts d'intégration, décourageant les acheteurs qui préfèrent une expansion progressive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : le logiciel mène la révolution de l'intelligence

Le matériel détenait 60,63 % de la part de marché des systèmes automatisés de manutention en Asie-Pacifique en 2025, confirmant que les actifs physiques constituent toujours le socle des opérations. Pourtant, les revenus des logiciels progresseront à un TCAC de 13,32 % d'ici 2031 à mesure que les entreprises recherchent des gains de performance centrés sur les données. La taille du marché des systèmes autonomes de manutention pour le logiciel devrait s'élargir chaque année à mesure que la maintenance prédictive, l'optimisation énergétique et le routage basé sur l'IA s'empilent sur les flottes existantes. Les revenus des services augmentent régulièrement car la complexité croissante des systèmes génère une demande de conseil, d'intégration et de support sur le cycle de vie. Des fournisseurs tels que KION se sont développés dans le logiciel en acquérant Dematic, illustrant comment les entreprises axées sur le mécanique pivotent vers des solutions holistiques.

La croissance du matériel ralentit par rapport à la période 2019-2024, car de nombreuses installations de première vague sont achevées. Les opérateurs affinent désormais les retours grâce à des ajustements logiciels plutôt que par des remplacements d'immobilisations importantes. L'attention réglementaire se porte également sur les contrôles de sécurité des microprogrammes selon la norme ISO 3691-4, amplifiant la valeur de la qualité du code par rapport à la robustesse mécanique. À mesure que les réseaux régionaux arrivent à maturité, les offres centrées sur le logiciel devraient capter les budgets incrémentiels tandis que les cycles de renouvellement du matériel s'allongent, consolidant la fidélisation de la base installée.

Par type d'équipement : les robots mobiles mènent la révolution de la flexibilité

Les robots mobiles contrôlaient 33,22 % de la demande en équipements en 2025 et croîtront à un TCAC de 12,21 % d'ici 2031. Ces plateformes abaissent les barrières à l'entrée car elles nécessitent une infrastructure fixe minimale, permettant aux sites existants d'automatiser les allées sans coûteuses rénovations. Au sein de la taille du marché des systèmes automatisés de manutention en Asie-Pacifique pour les équipements, les systèmes automatisés de stockage et de récupération (ASRS) occupent toujours les cas d'utilisation à haute densité, tandis que les convoyeurs restent indispensables pour les flux en vrac. Néanmoins, les AMR gagnent des parts en excellant dans les environnements à références variables et à expansion rapide des références.

Le passage des véhicules à guidage automatique aux AMR à navigation naturelle souligne une préférence plus large pour la flexibilité. Les AMR équipés de capteurs de vision et d'algorithmes d'IA tracent des itinéraires adaptatifs, contournant les guidages rigides. Les systèmes fixes servent toujours des niches rentables, notamment là où le débit élevé prime sur la fréquence des changements. Pourtant, les données d'enquête confirment que les allocations budgétaires se déplacent vers des plateformes mobiles riches en logiciels qui s'intègrent parfaitement aux systèmes d'exécution d'entrepôt. La conformité à la sécurité fonctionnelle IEC 61508 renforce la confiance dans les options mobiles dans les secteurs réglementés.

Par secteur d'utilisation finale : le secteur pharmaceutique s'impose comme leader de la croissance

Les centres de commerce de détail, d'entreposage et de logistique représentaient 27,41 % de la demande de 2025, bénéficiant des premières vagues d'automatisation du commerce électronique. Cependant, le secteur pharmaceutique connaîtra la croissance la plus rapide à un TCAC de 11,89 % car les lois sur la sérialisation imposent une traçabilité de bout en bout. La taille du marché des systèmes automatisés de manutention en Asie-Pacifique dédiée aux opérations pharmaceutiques s'élargit car la préparation et la distribution en température contrôlée exigent une haute précision. Les obligations liées à la chaîne du froid et les risques de contamination découragent la manutention manuelle, faisant des navettes autonomes et des AMR des outils de mise en conformité.

Les usines automobiles maintiennent une base solide grâce aux disciplines de production en flux tendu, tandis que les usines agroalimentaires équilibrent hygiène et débit. Les aéroports adoptent des AMR de manutention des bagages pour faire face à l'essor des volumes de passagers. Dans le domaine postal et du colis, les postes nationales se modernisent pour contrer l'avantage de rapidité des coursiers privés. À mesure que les réglementations pharmaceutiques se durcissent en Chine et en Inde, les entrepôts pharmaceutiques déploieront des couches de capteurs redondantes et des logiciels de validation, creusant l'écart avec le commerce de détail en termes de dépenses absolues d'ici la fin de la décennie.

Par capacité de charge utile : les systèmes légers stimulent l'adaptation au commerce électronique

Les plateformes adaptées à 500 kg-1 500 kg représentaient 45,28 % des flux de 2025, offrant une polyvalence pour les biens de consommation et les pièces automobiles. Pourtant, les unités de moins de 500 kg progresseront à un TCAC de 13,18 % d'ici 2031, reflétant les profils de colis qui tendent vers des commandes plus légères et à haute vélocité. Avec l'essor du commerce électronique transfrontalier, les zones de préparation acheminent des cartons plus petits vers les zones de navette, rendant les robots compacts idéaux. Les opérateurs réoptimisent ainsi leurs grilles pour la vitesse plutôt que pour le tonnage.

Les robots à forte charge utile supérieure à 1 500 kg servent des niches de fabrication métallique ou de séquençage de palettes, mais progressent lentement à un TCAC de 10,52 %. Les empreintes manufacturières s'orientent progressivement vers les produits finis plutôt que vers les matières premières en vrac, réduisant le poids moyen des articles. Les incitations de l'ASEAN dans le cadre du Partenariat économique global régional favorisent les usines de produits de consommation qui expédient principalement des références plus légères, renforçant l'inclinaison vers les flottes de plus faible capacité. Les concepteurs d'installations planifient désormais des mezzanines à plusieurs niveaux où de petits robots empruntent des ascenseurs verticaux, optimisant l'utilisation cubique sans sacrifier le temps de cycle.

Par technologie de navigation : le SLAM gagne du terrain face aux méthodes traditionnelles

Le guidage laser a conservé une part de 37,45 % en 2025, apprécié pour sa précision millimétrique dans des allées conçues à cet effet. Pourtant, la navigation par caractéristiques naturelles basée sur le SLAM devrait dépasser tous les autres formats à un TCAC de 12,08 % car elle supprime le besoin de réflecteurs ou de rubans magnétiques. La part de marché des systèmes automatisés de manutention en Asie-Pacifique détenue par les systèmes SLAM prend de l'ampleur là où les plans d'étage évoluent fréquemment, comme dans les entrepôts polyvalents de prestataires logistiques tiers.

Le guidage magnétique et filaire subsiste dans les installations sensibles aux prix, tandis que le guidage par vision traite les environnements irréguliers tels que les opérations de cour. Le SLAM améliore la collaboration homme-machine car les robots interprètent les obstacles dynamiques sans balises externes, répondant aux stipulations de la norme ISO 13482 pour les espaces partagés avec des humains. À mesure que les composants de vision par IA baissent en coût, les opérateurs réévaluent l'économie totale sur la durée de vie et se tournent vers des technologies de navigation qui réduisent les coûts d'entretien des infrastructures, orientant décisivement les futurs déploiements vers le SLAM.

Analyse géographique

La Chine a généré 41,92 % de la valeur régionale en 2025, portée par des chaînes d'approvisionnement robotiques intégrées verticalement et d'importants fonds de subventions dans le cadre de Fabrication 2025. Les marques nationales accélèrent les cycles d'itération en colocalisant la R&D, la fabrication de composants et les pilotes utilisateurs au sein de zones économiques uniques, comprimant les délais du concept à la commercialisation. Le Japon et la Corée du Sud arrivent ensuite, en se concentrant sur l'atténuation des pénuries chroniques de main-d'œuvre grâce à des flottes avancées qui combinent les AMR avec des réseaux privés 5G pour un contrôle à faible latence ultra-fiable.

L'Inde représente le territoire à la croissance la plus rapide, progressant à un TCAC de 12,19 % d'ici 2031. Le programme d'incitation lié à la production injecte 26 milliards USD dans les dépenses d'automatisation, tandis que la croissance rapide de la classe moyenne gonfle les nœuds nationaux du commerce électronique. Les multinationales ouvrent des usines sur site vierge pour diversifier la concentration de leur chaîne d'approvisionnement, entraînant des investissements parallèles dans des entrepôts qui intègrent des trieurs autonomes et des chariots élévateurs dès le premier jour.

Les marchés émergents de l'ASEAN, notamment l'Indonésie, la Thaïlande, le Viêt Nam et la Malaisie, augmentent leur adoption grâce à des exonérations fiscales et des dispenses de droits d'importation pour la robotique dans le cadre de programmes de parcs industriels intelligents. Le Conseil d'investissement de Thaïlande accorde jusqu'à 13 ans d'exonération d'impôt sur les sociétés aux déploiements de systèmes automatisés de manutention, stimulant l'adoption dans les clusters automobiles. Singapour ancre l'innovation régionale en tant que pôle de démonstration, ayant atteint un taux de pénétration de 40 % dans l'automatisation des entrepôts en 2024. L'Australie et Taïwan occupent des niches spécialisées : les exploitations minières automatisent le transport de charges lourdes tandis que les usines de semi-conducteurs exigent une précision de manutention des tranches bien supérieure aux tolérances de la fabrication générale.

Paysage réglementaire

Les exigences en matière de sécurité, de cybersécurité et de standardisation logistique façonnent de plus en plus les déploiements de manutention automatisée (AMH) en Asie-Pacifique, en particulier pour les AMR/AGV opérant dans des entrepôts à trafic mixte. La Chine a publié la norme GB/T 45750-2025 (spécification de sécurité des véhicules à guidage automatique) en mai 2025, avec une mise en application débutant en décembre 2025, créant une référence de conformité concrète pour les équipements de logistique d'entrepôt aux côtés de normes plus larges de sécurité des chariots industriels telles que GB/T 10827.4-2023.

En 2026, l'orientation politique s'est resserrée autour de la transformation numérique de la logistique et de la gouvernance des systèmes autonomes. Le METI japonais a publié le Plan directeur global de la politique de distribution physique (exercice 2026 à exercice 2030) en mars 2026, renforçant la standardisation de la DX et de la GX logistiques en tant qu'axe de l'agenda national. Singapour a fait progresser les garde-fous de gouvernance pertinents pour les flottes gérées dans le cloud et dotées d'IA via le cadre de gouvernance de l'IA agentique de l'IMDA (février 2026), et continue d'orienter les intégrateurs vers le Singapore Standards Council TR 104-2022 pour l'utilisation sûre des AMR dans les entrepôts. L'Australie ancre également la conformité en matière de sécurité pour les chariots industriels sans conducteur via la norme AS/NZS ISO 3691.4:2023, référencée dans la pratique par les inspections de sécurité au travail.

Analyse de la chaîne de valeur

La chaîne de valeur de la manutention automatisée (AMH) en Asie-Pacifique s'étend des composants amont (moteurs, entraînements, contrôleurs, capteurs, batteries et modules de calcul) à la conception et à la fabrication OEM (AMR/AGV, ASRS, convoyeurs, trieuses), suivies des couches logicielles (WMS/WCS/WES, orchestration de flottes, simulation et analytique). Elle couvre ensuite l'intégration système, la mise en service et les services de cycle de vie (pièces détachées, contrats de disponibilité, mises à niveau et correctifs de cybersécurité). L'approvisionnement en composants et systèmes de contrôle relie la chaîne à la disponibilité des semi-conducteurs, tandis que la plus forte captation de valeur se concentre de plus en plus dans les logiciels d'orchestration et le savoir-faire d'intégration qui connectent des flottes multi-fournisseurs à l'IT des installations et à l'ERP.

En aval, les grands utilisateurs du commerce électronique et de la logistique tierce (3PL) déterminent la définition du périmètre des projets et les tests de réception, et les contrats à grande échelle façonnent la sélection des fournisseurs et les engagements de capacité locale. Le contrat d'automatisation de grande envergure de DAIFUKU pour un centre d'exécution d'Alibaba à Hangzhou (annoncé en novembre 2024) et l'expansion annoncée par KION Group de son usine de manutention automatisée de matériaux à Jinan, en Chine (janvier 2025) illustrent tous deux comment la demande régionale se relie à la fabrication localisée, à l'ingénierie et aux réseaux de services. Au Japon, des partenariats reliant les logiciels d'entrepôt aux plateformes d'exécution, comme celui entre Fujitsu et YE DIGITAL pour répondre aux pénuries de main-d'œuvre logistique (janvier 2024), montrent comment les partenaires logiciels et d'intégration se positionnent entre les fabricants d'équipements et les utilisateurs finaux pour opérationnaliser les résultats de l'automatisation.

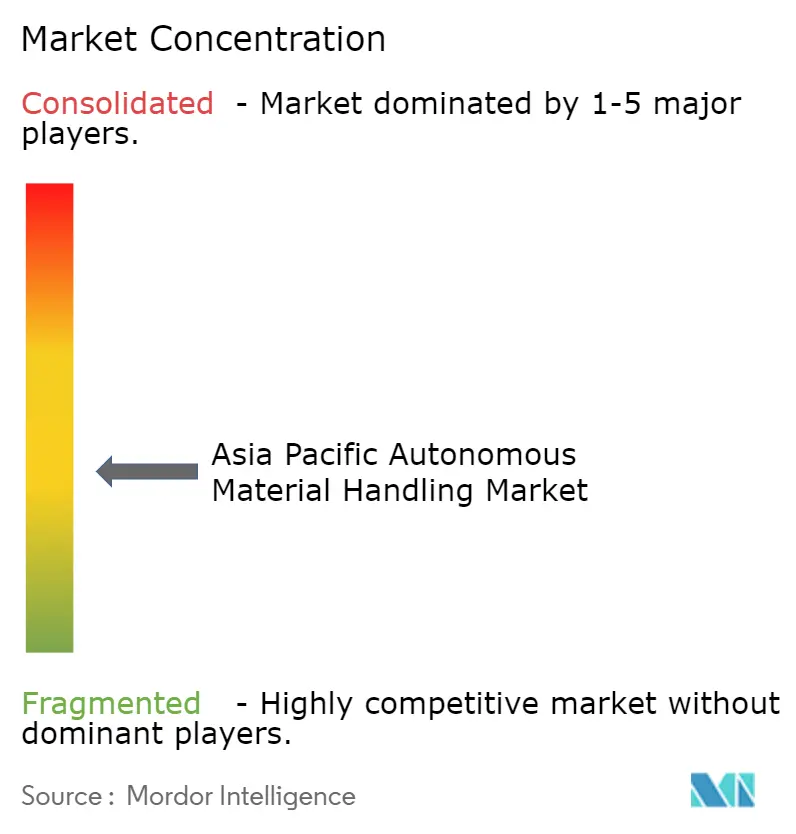

Paysage concurrentiel

Le marché des systèmes automatisés de manutention en Asie-Pacifique présente une concentration modérée où des conglomérats mondiaux coexistent avec des spécialistes régionaux en forte croissance. DAIFUKU, KION Group et Jungheinrich s'appuient sur des portefeuilles larges et une portée de service étendue pour sécuriser des déploiements multi-pays auprès de clients de premier rang. Les challengers chinois Geek+, Quicktron, VisionNav et Hai Robotics se développent agressivement en personnalisant des solutions adaptées aux conditions d'exploitation locales et en concurrençant sur le coût total de possession.

Les stratégies se regroupent en trois modèles. Premièrement, l'intégration mondiale : KION a acquis Dematic pour combiner équipements et logiciels d'exécution d'entrepôt, offrant des livrables clé en main qui réduisent le risque d'intégration pour les comptes d'entreprise. Deuxièmement, la spécialisation régionale : VisionNav se concentre sur les chariots élévateurs autonomes adaptés aux climats humides d'Asie du Sud-Est, tandis que Hai Robotics optimise les solutions de manutention de bacs pour les épiciers en ligne chinois. Troisièmement, les partenariats technologiques : Toyota Industries s'associe à SoftBank pour intégrer des modules 5G dans les chariots élévateurs, monétisant conjointement les écosystèmes de réseaux privés.

La différenciation des produits repose de plus en plus sur le logiciel. Les fournisseurs s'efforcent d'améliorer les simulateurs de trafic, les algorithmes de maintenance prédictive et les plateformes d'orchestration multi-agents qui optimisent l'utilisation des flottes. La fiabilité du matériel reste essentielle, mais les acheteurs scrutent désormais l'ouverture des API et les certifications de cybersécurité telles que la norme ISO 27001. La portée des services façonne également les appels d'offres car les contrats sur cycle de vie s'étendent sur 10 à 15 ans. Dans ce contexte, les fournisseurs capables d'équilibrer robustesse mécanique, analytique avancée et service de terrain réactif captent des parts dans un marché qui se consolide progressivement autour des capacités de pile complète.

Leaders du secteur des systèmes automatisés de manutention en Asie-Pacifique

DAIFUKU Co., Ltd.

Kardex Holding AG

KION GROUP AG

John Bean Technologies Corporation

JUNGHEINRICH AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc essentiel demeure dans le passage à l'échelle de l'AMH au-delà des méga-hubs pionniers vers des déploiements standardisés et reproductibles pour les entrepôts de taille moyenne et les installations multi-locataires, où la sensibilité au capex et la complexité d'intégration continuent de ralentir l'adoption. Les programmes qui réduisent les frictions techniques et financières créent des points d'entrée à court terme pour l'automatisation modulaire : le programme national de robotique A*STAR de Singapour a reçu une nouvelle tranche de financement de 60 millions SGD en 2024 pour traduire la robotique en cas d'usage manufacturiers et logistiques, et le BOI thaïlandais continue de promouvoir les investissements en automatisation et robotique par le biais d'incitations fiscales, y compris pour la conception de systèmes d'intégration et de contrôle.

Les déploiements orientés logiciel se développent également, en particulier ceux axés sur l'interopérabilité et la gouvernance des flottes dotées d'IA, où le contrôle des acheteurs se concentre sur la validation de la sécurité et le risque cyber dans les opérations gérées dans le cloud. Du côté de l'offre, des investissements industriels annoncés indiquent une construction d'écosystème autour de la robotique et de la fabrication intelligente en Asie du Sud-Est : en juillet 2026, Priver Technology (M) Sdn Bhd a débuté la construction d'une installation de fabrication à Senai Airport City, Johor, axée sur l'infrastructure IA, la robotique et les systèmes de fabrication intelligente. Du côté de la demande des utilisateurs finaux, l'exécution des commandes de commerce électronique à haut débit continue d'attirer les dépenses, avec des empreintes d'entrepôts automatisés à grande échelle déjà établies par des plateformes comme JD.com, qui exploite plus de 1 000 entrepôts automatisés, soutenant une demande continue en AMR, en tri et en logiciels d'exécution d'entrepôt à travers de nouveaux nœuds et des programmes de rétrofit.

Développements récents du secteur

- Juillet 2026 : Colruyt Group et KION Group ont lancé un centre de R&D conjoint axé sur la robotique de nouvelle génération pour la chaîne d'approvisionnement. L'initiative renforce le pipeline de développement logiciel et robotique de KION et favorise une co-innovation plus rapide avec un grand opérateur de distribution et de commerce de détail.

- Mai 2026 : Daifuku a annoncé un programme d'investissement de croissance de 52 milliards JPY pour 2026-2029, couvrant le réaménagement d'usines et l'acquisition d'Eisenmann (Allemagne) pour son activité automobile. Le programme élargit l'ensemble des capacités de Daifuku et augmente la capacité et la profondeur des solutions transférables aux programmes d'Asie-Pacifique grâce à un effet de levier mondial en ingénierie et approvisionnement.

- Avril 2025 : Daifuku a démarré les opérations à grande échelle d'une nouvelle usine de fabrication à Hyderabad, en Inde, conçue pour quadrupler la capacité de production régionale pour les AS/RS, trieuses et convoyeurs. La production localisée favorise des délais plus courts et une meilleure réactivité de service pour les déploiements clients en Inde et en Asie du Sud élargie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de la manutention automatisée (AMH) en Asie-Pacifique inclut les équipements, les logiciels associés et les services de soutien utilisés pour déplacer, stocker, trier et suivre les matériaux dans les usines, les entrepôts et les opérations de distribution à travers l'Asie-Pacifique.

Exclusions de périmètre : Nous excluons les équipements de manutention non automatisés, entièrement manuels, ainsi que l'infrastructure générale des bâtiments qui ne fait pas directement partie du mouvement ou du stockage automatisé des matériaux.

Aperçu de la segmentation

- Par type de produit

- Matériel

- Logiciel

- Services

- Par type d'équipement

- Robots mobiles

- Véhicules à guidage automatique (VGA)

- Chariot élévateur automatisé

- Tracteur automatisé / Remorqueur automatisé

- Charge unitaire

- Ligne d'assemblage

- Usage spécial

- Robots mobiles autonomes (AMR)

- Véhicule à guidage laser

- Véhicules à guidage automatique (VGA)

- Système automatisé de stockage et de récupération (ASRS)

- Allée fixe (grue empileuse + système de navette)

- Carrousel (carrousel horizontal + carrousel vertical)

- Module de levage vertical

- Convoyeur automatisé

- À bande

- À rouleaux

- À palettes

- Aérien

- Palettiseur

- Conventionnel (niveau haut + niveau bas)

- Robotique

- Système de tri

- Robots mobiles

- Par secteur d'utilisation finale

- Aéroport

- Automobile

- Agroalimentaire

- Commerce de détail / Entreposage / Distribution / Centres logistiques

- Fabrication générale

- Secteur pharmaceutique

- Postal et colis

- Autres secteurs d'utilisation finale

- Par capacité de charge utile

- Jusqu'à 500 kg

- 500 kg - 1 500 kg

- Au-dessus de 1 500 kg

- Par technologie de navigation

- Guidage laser

- Guidage par vision

- Guidage par ruban magnétique / fil

- Guidage par caractéristiques naturelles (SLAM)

- Par région

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Indonésie

- Thaïlande

- Singapour

- Malaisie

- Taïwan

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par une cartographie des origines de la demande d'AMH en Asie-Pacifique et de la façon dont les acheteurs se procurent typiquement ces systèmes. Nous nous sommes appuyés sur des sources publiques telles que les agences nationales de statistiques pour la production industrielle, les ministères du commerce et les portails douaniers pour les flux commerciaux de machines, et les publications des banques centrales pour le calendrier de l'inflation et des taux de change.

Pour ancrer les hypothèses relatives à l'activité d'usage final, nous avons également examiné les données d'associations et du domaine public, y compris les organismes régionaux de logistique et d'entreposage, ainsi que les statistiques de trafic portuaire et aéroportuaire. Nous avons inclus des articles évalués par des pairs sur l'automatisation des entrepôts et l'adoption de la robotique pour recouper les schémas d'adoption.

Les rapports annuels d'entreprises, les présentations aux investisseurs et les catalogues de produits ont été utilisés pour comprendre la composition de l'offre entre matériel, logiciels et services, et la manière dont les prix varient généralement selon la complexité des systèmes. Le cas échéant, des sources d'abonnement payantes pour les données financières et l'actualité des entreprises, ainsi qu'une base de données de brevets et des données d'importation-exportation au niveau des expéditions, ont été utilisées pour confirmer les calendriers, la dynamique d'installation et l'intensité par pays. Ces exemples sont indicatifs uniquement, et nous avons examiné des sources supplémentaires pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la confirmation de ce qui est réellement installé et pourquoi, en particulier dans les entrepôts, les réseaux postaux et de colis, les usines automobiles, les lignes électroniques et les industries pharmaceutiques. Nous avons échangé avec un ensemble de fournisseurs de systèmes, d'intégrateurs, de partenaires de composants et d'équipes opérationnelles d'utilisateurs finaux à travers l'Asie-Pacifique. Ces discussions ont ensuite servi à tester les taux d'adoption, les tailles de projet typiques et la part des logiciels et services associés aux contrats d'équipement.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 26 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus modestes : 15 % | Managers : 48 % |

Dimensionnement et prévisions de marché

Le dimensionnement a été établi selon une approche descendante, où les dépenses d'automatisation sont reconstituées à partir du bassin de demande dans les principaux secteurs d'usage final, puis réparties entre équipements, logiciels et services AMH sur la base des schémas d'achat observés. Par exemple, l'expansion de l'entreposage, les volumes de colis du commerce électronique, la production manufacturière et les ajouts de nouvelles installations ont été utilisés pour déduire où les budgets d'automatisation sont susceptibles d'augmenter.

Le modèle utilise des données d'entrée pratiques, vérifiables et actualisables, telles que la construction d'entrepôts et de centres de distribution, la croissance du débit dans le courrier et les colis, la pression et la disponibilité des coûts de main-d'œuvre, les cycles d'investissement manufacturier dans l'automobile et l'électronique, et les rythmes habituels de remplacement ou de mise à niveau des systèmes. Les hypothèses relatives à la valeur moyenne des projets ont été ancrées par des fourchettes recueillies lors d'entretiens, suivies d'ajustements pour le mix pays et le mix de types de systèmes (tels que robots mobiles, ASRS, convoyeurs, palettiseurs et systèmes de tri).

Pour les prévisions, une analyse de scénarios a été appliquée afin de comparer les expansions à court terme, les cycles de capex retardés et les cas d'adoption plus rapide, puis affinée vers la trajectoire la plus réaliste à l'aide d'avis d'experts. Des approximations ascendantes ont été utilisées comme vérification, notamment l'échantillonnage des installations par usage final et l'application de fourchettes de prix réalistes aux volumes. Les écarts éventuels ont été traités par interpolation prudente lorsque la couverture était faible dans les pays plus petits ou les applications de niche.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des signaux indépendants tels que l'orientation du commerce des machines industrielles, les indices d'activité d'automatisation des entrepôts et la dépense implicite par installation dans de grands groupes d'utilisateurs finaux. Lorsqu'un résultat par pays ou par usage final semblait incohérent, les facteurs déterminants ont été retestés, et des appels de suivi ont été utilisés pour confirmer si l'écart provenait des taux d'adoption, de la tarification ou de l'interprétation du périmètre.

Avant validation finale, le modèle passe par des revues d'analystes par étapes afin que les données d'entrée, les conversions et les évolutions d'une année sur l'autre restent cohérentes et explicables. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs modifient la demande, l'offre ou la tarification. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente, fondée sur les publications publiques les plus actuelles et de nouvelles vérifications primaires.

Taille du marché de la manutention automatisée (AMH) en Asie-Pacifique selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'AMH en Asie-Pacifique peuvent différer plus qu'attendu, car chaque éditeur délimite le marché d'une manière légèrement différente puis applique des hypothèses de tarification et d'adoption différentes. Certains ancrent également leur série sur une année de base différente, ce qui peut modifier la valeur actuelle rapportée même si la tendance à long terme semble similaire.

Dans cette étude, les principaux facteurs d'écart sont de savoir si les logiciels et services sont comptabilisés aux côtés des équipements, comment les robots mobiles et les ASRS sont traités lorsque les projets sont livrés par des intégrateurs, et quel calendrier de taux de change est utilisé pour les agrégations multi-pays. L'écart augmente également lorsque les prévisions supposent soit une construction très rapide d'entrepôts de commerce électronique, soit un cycle de capex plus lent dans la fabrication. Il s'élargit également lorsque d'anciens ASP sont reportés sans revérifier les évolutions récentes du mix, ce qui est un choix méthodologique appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,05 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 27,51 milliards USD (2025) | Présenté comme le chiffre d'affaires des équipements AMH, ce qui peut sous-estimer les totaux lorsque les logiciels, l'intégration et les services sont traités comme hors périmètre ou associés de manière incohérente aux projets d'équipement. |

| Éditeur de marché B | 24,30 milliards USD (2024) | Utilise une année de base antérieure et une liste de catégories plus large, et les différences proviennent généralement de la manière dont les fonctions et types de systèmes sont classés, ainsi que du traitement des devises et de l'inflation d'une année sur l'autre à travers les pays d'Asie-Pacifique. |

Le tableau montre que la majeure partie de la variation s'explique par le rattachement du périmètre (équipement seul par rapport à équipement plus logiciels et services) et par le choix de l'année de base et du calendrier de conversion. En maintenant des hypothèses liées à des signaux de demande observables tels que les ajouts d'installations et le débit de colis, puis en revérifiant les fourchettes de valeur des projets par le biais d'entretiens, l'estimation reste traçable et reproductible pour la planification et la budgétisation.

Questions clés traitées dans le rapport

Quelle est la valorisation actuelle du marché des systèmes autonomes de manutention en Asie-Pacifique ?

Le marché est évalué à 33,54 milliards USD en 2026 et devrait atteindre 58,19 milliards USD d'ici 2031.

Quel type d'équipement gagne le plus de parts dans les entrepôts régionaux ?

Les robots mobiles dominent l'adoption, détenant 33,22 % des déploiements de 2025 et croissant à un TCAC de 12,21 % d'ici 2031.

Pourquoi le secteur pharmaceutique investit-il massivement dans les systèmes autonomes ?

Les lois sur la traçabilité des médicaments et les besoins de conformité à la chaîne du froid génèrent un TCAC de 11,89 % pour les dépenses d'automatisation pharmaceutique.

Quelle technologie de navigation devrait connaître la croissance la plus rapide ?

Le guidage par caractéristiques naturelles basé sur le SLAM progressera à un TCAC de 12,08 % car il supprime le besoin d'infrastructure fixe.

En combien de temps les entreprises peuvent-elles récupérer leurs investissements dans des flottes autonomes ?

Les délais de retour sur investissement sont tombés à environ 18 mois sur les marchés développés d'Asie-Pacifique en raison de la hausse des coûts de main-d'œuvre et des gains de productivité.

Quel pays d'Asie-Pacifique présente le plus grand potentiel de croissance ?

L'Inde est en tête avec un TCAC projeté de 12,19 %, porté par les incitations liées à la production et l'expansion rapide du traitement des commandes du commerce électronique.

Dernière mise à jour de la page le: