Taille et part du marché des produits chimiques de construction en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

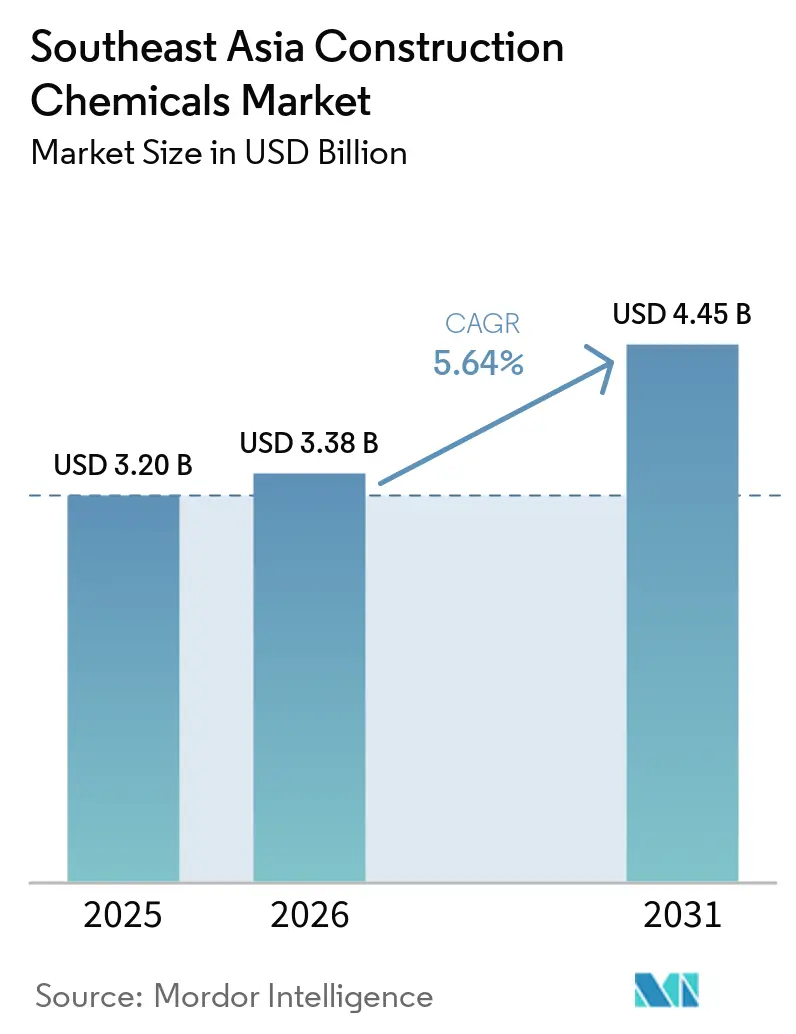

| Taille du marché de l'année de base (2025) | 3.20 Milliards de dollars |

| Taille du Marché (2026) | 3.38 Milliards de dollars |

| Taille du Marché (2031) | 4.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de construction en Asie du Sud-Est par Mordor Intelligence

La taille du marché des produits chimiques de construction en Asie du Sud-Est était évaluée à 3,20 milliards USD en 2025 et devrait croître de 3,38 milliards USD en 2026 pour atteindre 4,45 milliards USD d'ici 2031, à un CAGR de 5,64 % au cours de la période de prévision (2026-2031). Un important pipeline d'infrastructures du secteur public, une urbanisation rapide et des normes de performance plus strictes stimulent la demande d'adjuvants avancés, d'agents d'imperméabilisation et de revêtements de protection dans toute la région. Les dépenses publiques élevées consacrées aux corridors de transport, au logement et aux zones industrielles amplifient le volume de béton coulé chaque année, tandis que les besoins croissants de rénovation des ponts, ports et bâtiments vieillissants élargissent les opportunités pour les produits de réparation haute performance. La pression réglementaire parallèle, menée par les restrictions de Singapour en 2025 sur les produits chimiques persistants, accélère la transition vers des formulations à faible teneur en COV et à base biologique. La consolidation croissante parmi les fournisseurs mondiaux, illustrée par l'acquisition de FOSROC par Saint-Gobain, élève le niveau de compétitivité en matière d'innovation et de capacité de service sur l'ensemble du marché des produits chimiques de construction en Asie du Sud-Est.

Principaux enseignements du rapport

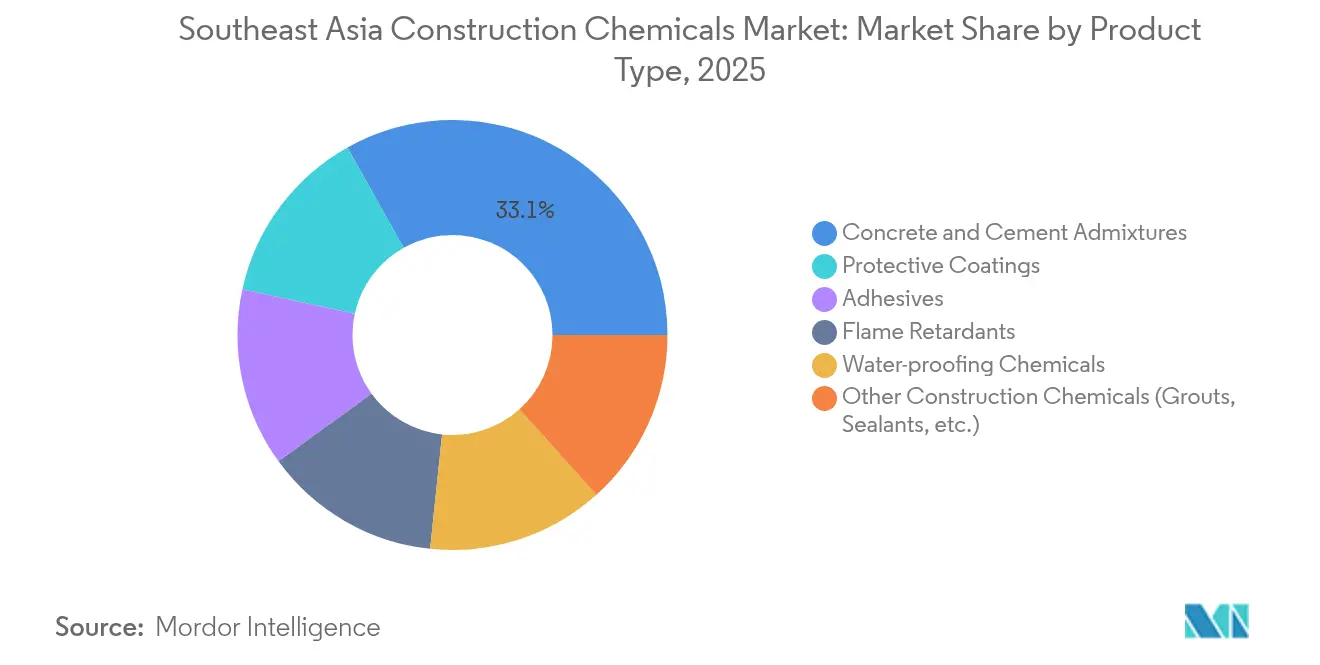

- Par type de produit, les adjuvants pour béton et ciment ont dominé avec 33,12 % de la part du marché des produits chimiques de construction en Asie du Sud-Est en 2025, tandis que les revêtements de protection devraient se développer à un CAGR de 6,66 % jusqu'en 2031.

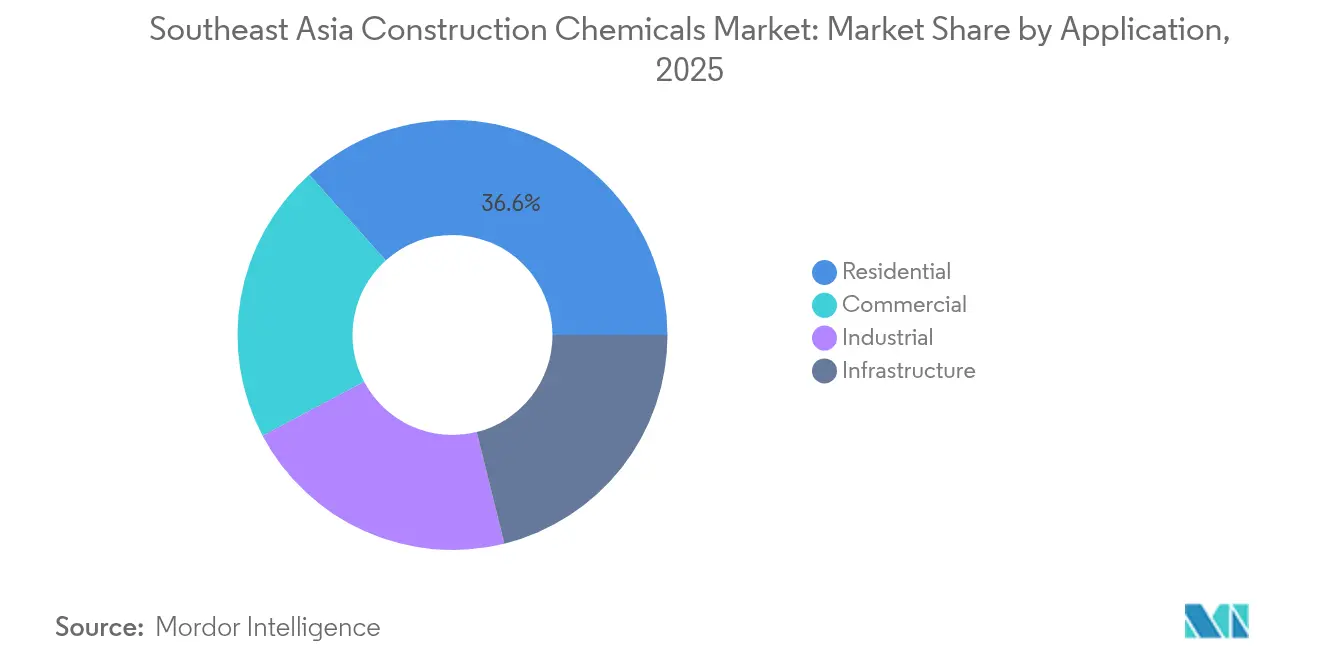

- Par application, le segment résidentiel a représenté 36,62 % de la taille du marché des produits chimiques de construction en Asie du Sud-Est en 2025 et progresse à un CAGR de 6,70 % jusqu'en 2031.

- Par fonction, le renforcement de la résistance a capté 35,80 % de la taille du marché des produits chimiques de construction en Asie du Sud-Est en 2025 et devrait croître à un CAGR de 6,79 % jusqu'en 2031.

- Par géographie, l'Indonésie détenait 35,20 % de la part du marché des produits chimiques de construction en Asie du Sud-Est en 2025 et devrait afficher un CAGR de 6,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Produits Chimiques de Construction en Asie du Sud-Est*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse des investissements publics dans les infrastructures | +1.80% | Indonésie, Vietnam, Thaïlande, répercussions sur les Philippines, la Malaisie | Moyen terme (2 à 4 ans) |

| Essor de l'adoption des bâtiments préfabriqués et modulaires | +1.20% | Malaisie, Singapour, extension à l'Indonésie, au Vietnam | Long terme (≥ 4 ans) |

| Adoption accrue de procédures de construction innovantes | +0.90% | Singapour, Malaisie, adoption progressive dans toute la région | Moyen terme (2 à 4 ans) |

| Demande croissante de solutions de construction à base d'eau et à faible teneur en COV | +0.70% | Singapour, Vietnam, ensemble de la région | Court terme (≤ 2 ans) |

| Besoins croissants de rénovation des infrastructures vieillissantes | +0.60% | Thaïlande, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse des investissements publics dans les infrastructures

Les gouvernements augmentent leurs budgets de construction pour résorber les goulets d'étranglement de capacité et stimuler la croissance économique. L'activité de construction en Indonésie s'accélère, le pays ayant alloué 423,3 billions IDR aux travaux d'infrastructure en 2024, tandis que sa nouvelle capitale d'une valeur de 35 milliards USD devrait consommer 2 millions de tonnes de ciment, stimulant la demande d'adjuvants pour béton et de revêtements de protection. Le Vietnam a lancé 13 projets de transport d'une valeur de 1,2 milliard USD en 2024, augmentant les besoins en revêtements résistants à la corrosion et en coulis à haute résistance initiale[1]Département du Commerce des États-Unis, "Projets de Transport au Vietnam 2024," trade.gov . Les mégaprojets du Corridor Économique de l'Est de la Thaïlande et l'effort des Philippines pour combler un déficit de logements de 10 millions d'unités renforcent une demande soutenue en produits d'étanchéité et de scellement. La croissance de 14,6 % du secteur de la construction en Malaisie au premier semestre 2024 illustre davantage la manière dont les dépenses budgétaires se traduisent par une consommation accrue d'adjuvants et de composés de réparation.

Essor de l'adoption des bâtiments préfabriqués et modulaires

Les systèmes de construction industrialisés raccourcissent les délais et réduisent les heures de main-d'œuvre, remodelant les spécifications chimiques. Gamuda IBS a érigé des tours de 50 étages en deux tiers du délai traditionnel en Malaisie, stimulant l'adoption de coulis à prise rapide et d'adhésifs de connexion. Le béton préfabriqué indonésien offre des économies de coûts de 5 à 10 % et une meilleure résistance sismique, suscitant l'intérêt pour les composés de jointoiement flexibles. L'Office de développement du logement de Singapour a intégré le béton polymère dans plus de 700 000 unités, établissant des références de performance sur l'ensemble du marché des produits chimiques de construction en Asie du Sud-Est[2]Advanced Materials Research, "Applications du béton polymère dans le logement à Singapour," scientific.net . Les flux croissants d'investissements étrangers au Vietnam dans le secteur manufacturier alimentent la construction modulaire qui dépend de produits d'étanchéité spéciaux pour l'assemblage hors site.

Demande croissante de solutions de construction à base d'eau et à faible teneur en COV

La responsabilité environnementale acquiert une force juridique. L'Agence nationale de l'environnement de Singapour interdira les acides perfluorocarboxyliques à longue chaîne et les paraffines chlorées à chaîne moyenne à partir d'août 2025, incitant les fournisseurs à se tourner vers des revêtements à base d'eau. La loi révisée sur les produits chimiques du Vietnam encourage les produits à faible teneur en COV, poussant les usines locales à reconfigurer leurs lignes de résines. Les constructeurs malaisiens spécifient désormais des imperméabilisants écologiques pour s'aligner sur les normes nationales en matière de matériaux durables. La transition du marché des adhésifs en Asie-Pacifique vers des intrants biosourcés inspire des innovations telles que l'acrylate d'éthyle à 40 % de contenu biologique de Saint-Gobain, qui réduit l'empreinte carbone de 30 %.

Besoins croissants de rénovation en raison des infrastructures vieillissantes

Les ports, ponts et logements publics construits dans les années 1970-1990 approchent de leur fin de vie de conception, stimulant la demande de mortiers de réparation polymères à adhérence améliorée dans les conditions climatiques tropicales. La Thaïlande et les Philippines accordent chacune la priorité aux rénovations structurelles dans leurs budgets annuels, soutenant une croissance stable des volumes pour les produits de colmatage des fissures et les primaires anticorrosion.

Analyse de l'Impact des Freins sur le Marché des Produits Chimiques de Construction en Asie du Sud-Est*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds stricts d'émissions de COV et de formaldéhyde | -0.80% | Singapour, Vietnam, ensemble de la région | Court terme (≤ 2 ans) |

| Forte volatilité des prix des matières premières | -1.10% | Ensemble de la région, contraintes pétrochimiques en Indonésie | Moyen terme (2 à 4 ans) |

| Manque de main-d'œuvre qualifiée | -0.60% | Malaisie, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds stricts d'émissions de COV et de formaldéhyde

Les amendements à la loi sur la protection et la gestion de l'environnement à Singapour exigent des licences de manipulation pour les polluants organiques persistants, ajoutant des coûts de conformité pour les produits à base de solvants. La réglementation QCVN 01:2025/BYT du Vietnam fixe des limites d'exposition professionnelle pour 70 substances, forçant la reformulation des adhésifs traditionnels. Le cadre environnemental général de la Thaïlande resserre les émissions des usines, les petits fournisseurs ayant du mal à financer la R&D pour des formules plus écologiques. Les fabricants de revêtements indonésiens prévoient une croissance continue de la construction, mais avertissent que la faible acceptation par les consommateurs des produits écologiques haut de gamme pourrait freiner l'adoption.

Manque de main-d'œuvre qualifiée

La perception « 3D » de la construction en Malaisie (sale, dangereuse, difficile) limite l'offre de talents locaux, même si la mécanisation progresse. Les systèmes de construction industrialisés aident à combler les lacunes, mais les installateurs ont encore besoin d'une formation sur les ratios de mélange et les séquences d'application pour les produits chimiques avancés. Les projets d'infrastructure aux Philippines se disputent également des spécialistes limités, retardant parfois les calendriers d'imperméabilisation et de revêtement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Produits Chimiques de Construction en Asie du Sud-Est

Par type de produit :

les adjuvants pour béton mènent la modernisation des infrastructuresLes adjuvants pour béton détenaient une part de 33,12 % du marché des produits chimiques de construction en Asie du Sud-Est en 2025, consolidant leur rôle dans les grands programmes de transport et de logement. Les expéditions de ciment indonésiennes de 64,887 millions de tonnes en 2024, associées à une hausse de la consommation de 20 % au Vietnam au premier trimestre 2025, ont créé un terrain fertile pour les réducteurs d'eau et les régulateurs de prise qui accélèrent la rotation des structures coulées en place. Les revêtements de protection, le sous-segment à la croissance la plus rapide avec un CAGR de 6,66 %, bénéficient de la réhabilitation des ponts, quais et canalisations nécessitant des époxy à fort épaisseur pour résister à la pénétration des chlorures. Les adhésifs et les retardateurs de flamme répondent aux besoins du secteur de la construction modulaire en expansion, tandis que les membranes d'imperméabilisation protègent les projets exposés aux cycles de mousson et aux nappes phréatiques élevées.

Les trajectoires technologiques au sein du marché des produits chimiques de construction en Asie du Sud-Est mettent l'accent sur les adjuvants multifonctionnels qui raccourcissent les cycles et réduisent la consommation de ciment. L'intégration de MBCC par Sika devrait générer 180 à 200 millions CHF de synergies annuelles d'ici 2026, soutenant des portefeuilles plus larges répondant simultanément aux demandes en béton, revêtements de sol et produits d'étanchéité. L'acquisition de Seal For Life par Henkel élargit son offre en enveloppes anticorrosion longue durée adaptées aux infrastructures côtières. Les formulateurs régionaux localisent également les additifs pour s'adapter à l'humidité tropicale et aux contraintes sismiques, gagnant des parts face aux importations moins adaptées aux réalités locales des chantiers.

Par fonction :

le renforcement de la résistance répond aux défis sismiques et climatiquesLes solutions de renforcement de la résistance représentaient 35,80 % du marché des produits chimiques de construction en Asie du Sud-Est en 2025 et devraient croître à un CAGR de 6,79 %, reflétant le besoin de structures résistantes aux séismes et aux typhons. Les systèmes préfabriqués indonésiens nécessitent des agents de liaison à haute ductilité pour satisfaire aux codes sismiques stricts, tandis que Singapour déploie des bétons polymères dans les revêtements de tunnels pour lutter contre l'attaque agressive des eaux souterraines. La durabilité et la protection contre la corrosion complètent les additifs de résistance en prolongeant la durée de vie des installations marines et des réservoirs industriels.

Les produits chimiques de protection contre l'incendie et thermiques enregistrent une adoption solide dans les développements de grande hauteur, conformément aux codes de sécurité renforcés dans les capitales de l'ASEAN. Les agents de finition esthétique et de surface complètent le tableau alors que les propriétaires recherchent des textures haut de gamme et des façades à couleur stable résistant à l'exposition aux UV. Dans l'ensemble, l'évolution des normes de conception favorise les produits polyvalents offrant à la fois un renforcement mécanique et une résistance environnementale au sein du marché des produits chimiques de construction en Asie du Sud-Est.

Par application :

la dominance du résidentiel reflète l'impératif d'urbanisationLes projets résidentiels ont généré 36,62 % du marché des produits chimiques de construction en Asie du Sud-Est en 2025 et progressent à un CAGR de 6,70 % jusqu'en 2031, portés par les programmes de logement gouvernementaux et les attentes croissantes de la classe moyenne en matière de finitions de qualité. Le Programme des trois millions de logements en Indonésie et le déficit de 10 millions d'unités aux Philippines font appel aux coulis d'imperméabilisation, aux adhésifs pour carrelage et aux produits d'étanchéité acryliques pour salles de bains et cuisines. L'opportunité de construction écologique de 80 milliards USD au Vietnam, marquée par près de 430 sites certifiés au premier trimestre 2024, oriente la demande vers des peintures à faible teneur en COV et des agents de liaison biosourcés.

Les constructions commerciales et industrielles attirent des systèmes de revêtement de sol à haute valeur ajoutée et des revêtements de protection pour l'expansion manufacturière, tandis que les applications d'infrastructure assurent une base stable pour les adjuvants lourds et les coulis. La taille du marché des produits chimiques de construction en Asie du Sud-Est pour la construction résidentielle devrait s'étendre parallèlement aux réformes hypothécaires et aux plans de villes intelligentes, mais les travaux commerciaux et civils restent essentiels pour introduire des produits chimiques de nouvelle génération résistants au feu et économes en énergie qui se diffusent ensuite dans les projets de logement.

Analyse géographique

Marché des Produits Chimiques de Construction en Indonésie

L'Indonésie a généré le flux de revenus le plus important, détenant 35,20 % du marché des produits chimiques de construction en Asie du Sud-Est en 2025 et progressant vers un CAGR de 6,90 % d'ici 2031. La nouvelle capitale, d'une valeur de 35 milliards USD, ainsi qu'un budget d'infrastructure 2024 de 422,7 billions IDR, accélèrent la demande en béton pour les ponts, les lignes de transport en commun et les quartiers de villes intelligentes. Les fournisseurs locaux développent leurs usines d'adjuvants polycarboxylates pour réduire les importations et répondre aux critères de performance adaptés aux conditions climatiques locales.

Marché des Produits Chimiques de Construction de l'ASEAN

Le Vietnam affiche une forte dynamique de croissance, soutenu par 13 projets de transport d'une valeur de 1,2 milliard USD lancés en 2024 et une transition structurelle vers les bâtiments certifiés écologiques. Son environnement côtier stimule fortement l'adoption de mortiers modifiés à l'époxy pour la réhabilitation des ports. La Thaïlande tire parti des investissements du Couloir économique de l'Est pour augmenter ses dépenses dans les zones industrielles, favorisant la demande de revêtements de sol à haute épaisseur et d'ancrages chimiques résistant aux vibrations des équipements lourds. Les Philippines s'appuient sur les programmes Build Better More, associant l'expansion routière à d'importants programmes de logements sociaux qui favorisent les achats en gros d'émulsions d'imperméabilisation. La hausse de 14,6 % de la construction en Malaisie au premier semestre 2024, portée par les corridors ferroviaires et autoroutiers, soutient les achats d'adjuvants accélérateurs de prise permettant de respecter des délais de construction serrés. Singapour, bien que plus modeste en volume, exerce une influence considérable grâce à son leadership réglementaire et à l'adoption de méthodes de construction numérique. Ses normes Green Mark encouragent des formulations à plus faible empreinte carbone qui se diffusent à l'ensemble du marché des produits chimiques de construction en Asie du Sud-Est. Les économies émergentes telles que le Cambodge et le Laos complètent la région, offrant des opportunités de marché frontière aux formulateurs de gamme intermédiaire capables de proposer des solutions abordables et performantes.

Paysage concurrentiel

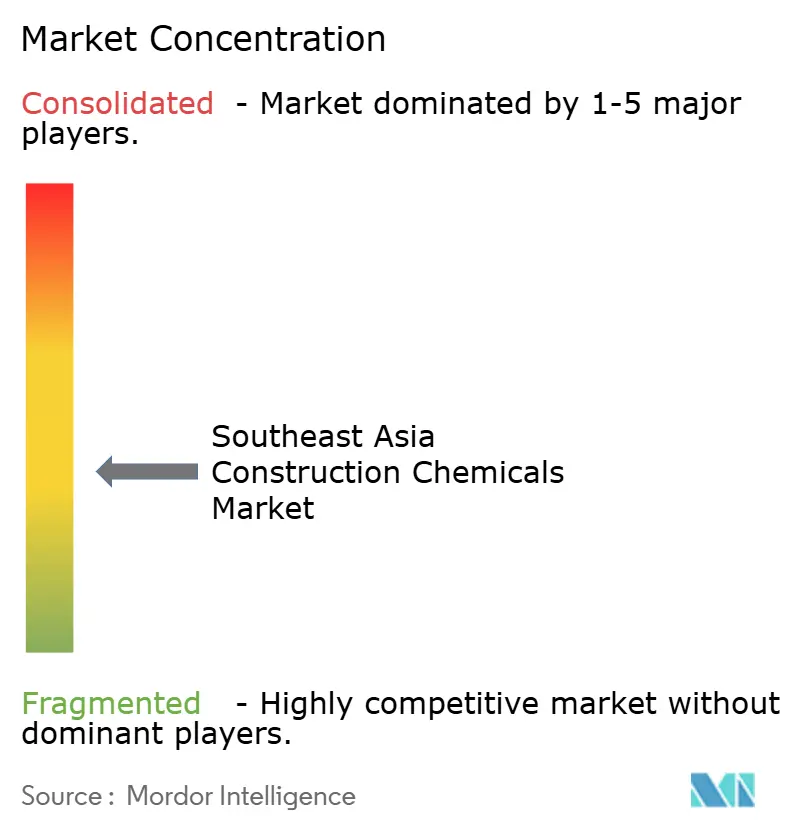

Le marché des produits chimiques de construction en Asie du Sud-Est est modérément fragmenté, avec des acteurs mondiaux qui se développent par acquisitions et croissance de capacité. L'acquisition de FOSROC par Saint-Gobain pour 1,025 milliard USD renforce son offre d'adjuvants, de coulis et d'imperméabilisants dans 73 pays, renforçant sa présence en ASEAN. Sika affiche une croissance organique à un chiffre élevé, ouvre une usine de revêtements de sol polymères à Singapour et augmente la production indonésienne pour réduire les délais[3]Sika, "Sika poursuit sa croissance en Asie du Sud-Est," sika.com . MAPEI, avec 102 filiales et un chiffre d'affaires de 3,977 milliards EUR, introduit des mortiers à prise rapide dans les projets de logement à cycle rapide, soutenu par des équipes techniques locales.

Les spécialistes régionaux misent sur la localisation pour maintenir leurs positions. SILKROAD HANOI personnalise les superplastifiants pour les mélanges de ciment vietnamiens, obtenant des contrats de logements de masse. Les formulateurs thaïlandais développent des imperméabilisants élastomères pour les conditions de mousson, tandis que les PME malaisiennes produisent des enduits muraux à faible odeur répondant aux normes écologiques. La numérisation différencie les leaders, avec une surveillance des lots en temps réel garantissant une qualité de dosage constante et la conformité aux exigences de résistance du béton. Comme en témoigne l'acrylate d'éthyle à 40 % de contenu biologique de BASF, la durabilité est un axe de développement croissant, reflétant l'impact des indicateurs d'empreinte carbone sur les achats. Le marché évolue vers des modèles service-plus-solution intégrant la fourniture de produits, le conseil sur site et le soutien à la spécification, élevant les barrières à l'entrée pour les acteurs axés sur les produits de base dans le marché des produits chimiques de construction en Asie du Sud-Est.

Leaders du secteur des produits chimiques de construction en Asie du Sud-Est

BASF SE

Holcim

MAPEI S.p.A.

Sika AG

Saint Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Produits Chimiques de Construction en Asie du Sud-Est

- 3M

- Akzo Nobel N.V.

- Arkema

- Ashland

- BASF SE

- Dow

- H.B. Fuller

- Henkel AG & Co. KGaA

- Holcim

- MAPEI S.p.A.

- Nippon Paint Holdings Co., Ltd.

- Pidilite Industries Ltd.

- RPM International Inc.

- Saint Gobain

- Sika AG

- The Euclid Chemical Company

- Wacker Chemie AG

Lire l'Analyse des Entreprises du Marché des Produits Chimiques de Construction en Asie du Sud-Est

Développements Récents du Secteur sur le Marché des Produits Chimiques de Construction en Asie du Sud-Est

- Avril 2025 : Sika a établi sa quatrième usine au Kazakhstan avec l'ouverture d'une installation à Öskemen, une région industrielle clé dans la partie orientale du pays. La nouvelle usine dispose de lignes de production pour les mortiers et adjuvants pour béton ainsi qu'un laboratoire moderne.

- Février 2025 : Saint-Gobain a renforcé ses opérations mondiales dans le secteur de la construction par l'acquisition de FOSROC, l'un des leaders des produits chimiques de construction. Cette acquisition renforce considérablement la présence de Saint-Gobain dans des régions clés, notamment l'Inde, le Moyen-Orient et l'Asie-Pacifique, consolidant davantage sa position sur le marché mondial.

Marché des Produits Chimiques de Construction en Asie du Sud-Est Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des produits chimiques de construction en Asie du Sud-Est comme la valeur annuelle des additifs spéciaux, tels que les adjuvants pour béton et ciment, les agents d'imperméabilisation, les revêtements de protection, les produits d'étanchéité, les coulis et les modificateurs associés, vendus pour des travaux de construction et d'infrastructure sur site ou préfabriqués en Indonésie, au Vietnam, aux Philippines, en Thaïlande, en Malaisie, à Singapour et dans les autres membres de l'ASEAN.

Exclusion du périmètre : les liants en vrac (ciment Portland ordinaire, chaux, bitume) et les peintures décoratives en aval ne sont pas comptabilisés.

Segments couverts dans ce rapport

- Par type de produit

- Adhésifs

- Adjuvants pour béton et ciment

- Retardateurs de flamme

- Revêtements de protection

- Produits chimiques d'imperméabilisation

- Autres produits chimiques de construction (coulis, produits d'étanchéité, etc.)

- Par application

- Commercial

- Industriel

- Infrastructure

- Résidentiel

- Par fonction

- Renforcement de la résistance

- Durabilité et protection contre la corrosion

- Protection contre l'incendie et thermique

- Finition esthétique et de surface

- Par géographie

- Indonésie

- Vietnam

- Philippines

- Thaïlande

- Malaisie

- Singapour

- Reste de l'Asie du Sud-Est

Sources de données, taille du marché et validation

Recherche primaire

De multiples entretiens structurés avec des fournisseurs de béton prêt à l'emploi, des entrepreneurs EPC, des consultants en projets et des responsables réglementaires dans les six principales économies de l'ASEAN nous aident à vérifier les hypothèses de dosage, les marges d'approvisionnement et les préférences émergentes pour les adjuvants à base de PCE et les revêtements à base d'eau. Les retours permettent également de calibrer la manière dont les dépenses d'infrastructure du secteur public se traduisent en demande de produits chimiques par application.

Recherche documentaire

Nos analystes examinent d'abord les ensembles de données ouverts provenant d'organismes tels que le BPS indonésien, le NSO thaïlandais, le GSO vietnamien et ASEANstats, puis les recoupent avec les dépôts de permis de construire, les codes douaniers d'importation pour les HS 3824 et HS 3506, les attributions d'appels d'offres publiées sur Tenders Info et les articles techniques de l'Asian Concrete Institute.

Les rapports annuels (10-K) et les présentations aux investisseurs des entreprises fournissent les taux de dosage et les prix de vente moyens, tandis que D&B Hoovers et Dow Jones Factiva valident les chiffres d'affaires des fabricants.

Ces sources ancrent la demande de référence, fournissent des fourchettes de prix et signalent les évolutions réglementaires, par exemple, les règles relatives aux faibles teneurs en COV de Singapour pour 2025.

La liste ci-dessus est illustrative ; de nombreuses bases de données et revues spécialisées supplémentaires sont consultées avant que les chiffres ne soient définitivement arrêtés.

Dimensionnement du marché et prévisions

Une approche descendante part de la consommation de ciment, de la production de béton prêt à l'emploi et des volumes de préfabrication, qui sont ensuite multipliés par des facteurs de dosage chimique standardisés et filtrés à travers les balances import-export au niveau national.

Les agrégations de fournisseurs échantillonnés et les vérifications des canaux servent d'écran de vraisemblance ascendant avant la finalisation des totaux.

Les variables clés du modèle comprennent les pipelines de dépenses d'investissement publiques, les mises en chantier de logements résidentiels, le dosage moyen des adjuvants (kg par tonne de ciment), les évolutions du prix de vente moyen (ASP) des polymères acryliques et le taux d'adoption des formulations à faible teneur en COV.

Les prévisions utilisent une régression multivariée couplée à une analyse de scénarios, permettant des tests d'élasticité selon différentes trajectoires de prix des matières premières et de dépenses d'infrastructure.

Les lacunes dans les données, telles que les achats de constructeurs informels, sont comblées par des ratios calibrés validés lors des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux tendances historiques des douanes, aux évolutions régionales de l'IPC et aux résultats des producteurs ; les anomalies déclenchent des vérifications supplémentaires auprès des sources.

Un analyste senior examine chaque classeur avant validation.

L'étude est actualisée annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, tels que des réductions de subventions ou des arrêts d'usines pour cause de force majeure.

Comment la taille du marché des produits chimiques de construction en Asie du Sud-Est de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés diffèrent souvent parce que les entreprises élargissent ou réduisent la zone géographique, regroupent des familles de produits adjacentes ou projettent la croissance à partir de grilles de prix non testées.

Les principaux facteurs d'écart comprennent certaines études qui mélangent les additifs pour asphalte et les peintures décoratives ; d'autres intègrent l'Inde ou la Grande Chine dans « l'ASEAN » ; certaines s'appuient uniquement sur les déclarations de chiffre d'affaires des fournisseurs sans déduire les remises des distributeurs ; les cadences de mise à jour varient également, conduisant à des années de base obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,2 Md USD (2025) | Mordor Intelligence | - |

| 8,7 Md USD (2024) | Regional Consultancy A | Inclut l'Inde et exclut les majorations des canaux de distribution |

| 5,2 Md USD (2023) | Trade Journal B | Utilise le chiffre d'affaires brut des fournisseurs ; omet les importations du marché gris |

| 4,5 Md USD (2025) | Global Consultancy C | Regroupe les émulsifiants d'asphalte ; s'appuie sur une grille de prix vieille de cinq ans |

Pris dans leur ensemble, la comparaison montre que notre périmètre rigoureux, notre modélisation à double couche et notre cadence de mise à jour annuelle fournissent une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits chimiques de construction en Asie du Sud-Est ?

Le marché est évalué à 3,38 milliards USD en 2026 et devrait atteindre 4,45 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part dans le marché des produits chimiques de construction en Asie du Sud-Est ?

Les adjuvants pour béton dominent avec une part de 33,12 % en 2025, reflétant leur utilisation intensive dans les infrastructures et le logement.

Quel domaine d'application connaît la croissance la plus rapide ?

Le segment résidentiel affiche la croissance la plus élevée avec un CAGR de 6,70 % jusqu'en 2031, porté par les programmes de logement dans l'ASEAN.

Pourquoi les revêtements de protection connaissent-ils une croissance rapide ?

Le vieillissement des infrastructures et les conditions marines difficiles stimulent la demande de revêtements de protection haute performance capables de résister à la corrosion et à l'attaque des chlorures.

Comment la réglementation affecte-t-elle le développement des produits ?

Les nouvelles règles sur les faibles teneurs en COV à Singapour et au Vietnam accélèrent la transition vers des formulations à base d'eau et biosourcées, incitant les fournisseurs à investir dans des produits chimiques plus écologiques.

Quel pays contribue le plus aux revenus régionaux ?

L'Indonésie est en tête avec 35,20 % des revenus du marché en 2025, soutenue par son projet de nouvelle capitale et son important budget d'infrastructure.

Dernière mise à jour de la page le: