Taille et part du marché des huiles moteur automobiles en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

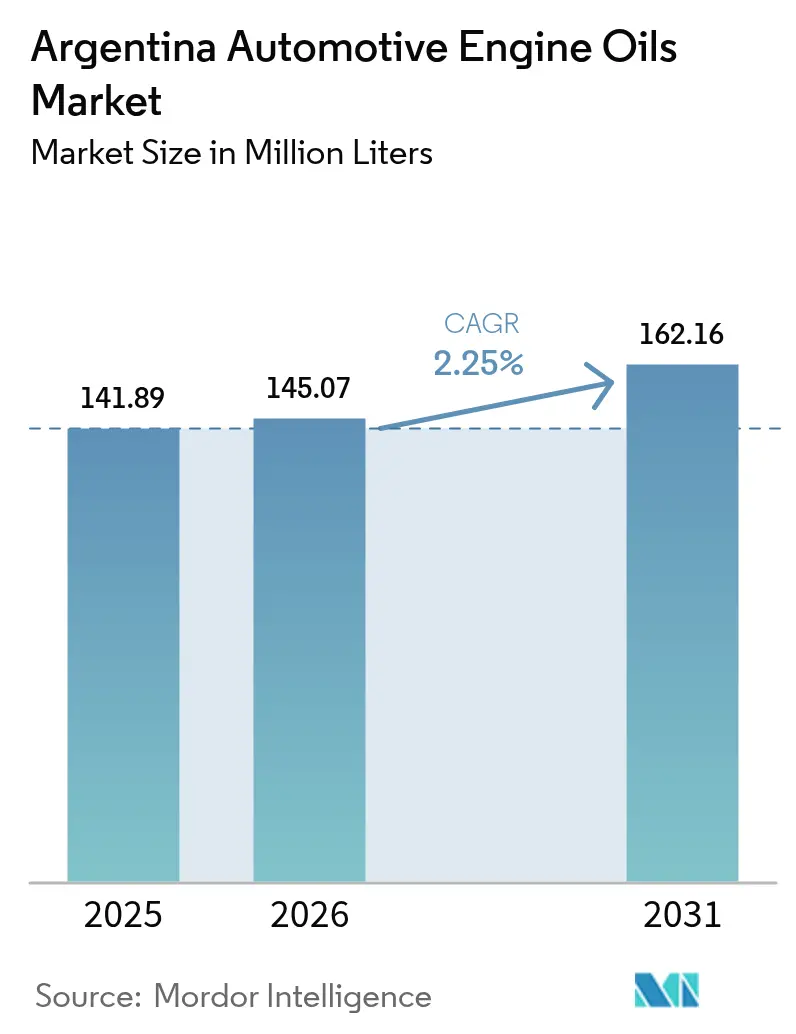

| Taille du marché de l'année de base (2025) | 141.89 Millions de litres |

| Volume du Marché (2026) | 145.07 Millions de litres |

| Volume du Marché (2031) | 162.16 Millions de litres |

| Taux de croissance (2026 - 2031) | 2.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles en Argentine par Mordor Intelligence

La taille du marché des huiles moteur automobiles en Argentine était évaluée à 141,89 millions de litres en 2025 et devrait croître de 145,07 millions de litres en 2026 pour atteindre 162,16 millions de litres d'ici 2031, à un TCAC de 2,25 % durant la période de prévision (2026-2031). Cette croissance reflète le rebond post-réforme de la production de véhicules légers, la demande persistante du marché secondaire liée à un parc automobile vieillissant de 15,55 millions d'unités, ainsi que les évolutions progressives vers des synthétiques à faible teneur en cendres, phosphore et soufre (SAPs) conformes au durcissement des normes d'émissions[1]Instituto Nacional de Estadística y Censos, « Indicadores de Producción Industrial », indec.gob.ar. La volatilité persistante du peso, les quotas de compensation des importations et le système de licences DJAI façonnent les stratégies d'approvisionnement, renforçant l'avantage concurrentiel des mélangeurs domestiques intégrés capables de garantir une continuité d'approvisionnement. Parallèlement, une pénétration modeste des véhicules électriques, actuellement limitée à 1 555 unités, maintient la demande de lubrifiants solidement ancrée dans les plateformes à combustion interne. La numérisation des flottes, illustrée par les offres de véhicules connectés de Scania et le système Ruta de YPF, allonge les intervalles de vidange tout en augmentant les exigences en matière de viscosité et de stabilité à l'oxydation, créant des opportunités pour les formulations synthétiques et semi-synthétiques premium.

Principaux enseignements du rapport

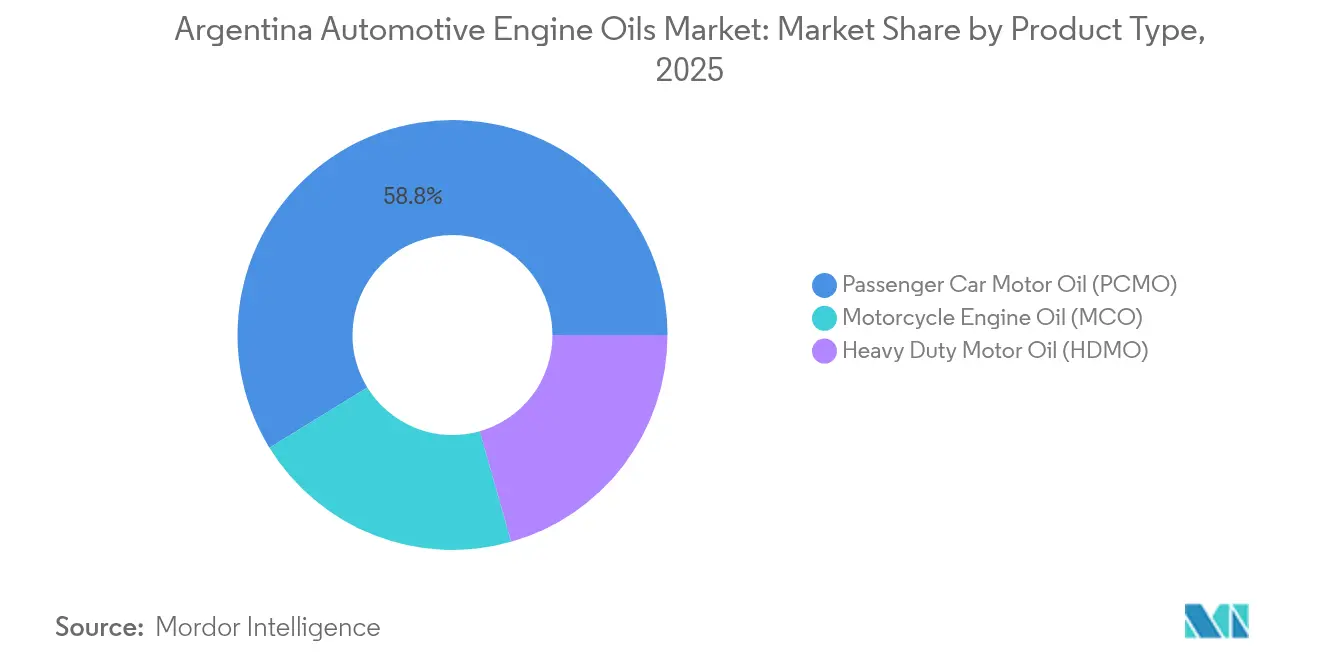

- Par type de produit, l'huile moteur pour voitures particulières (PCMO) détenait 58,78 % de la part du marché des huiles moteur automobiles en Argentine en 2025, tandis que l'huile moteur pour motos devrait connaître la croissance la plus rapide, avec un TCAC de 2,32 % jusqu'en 2031.

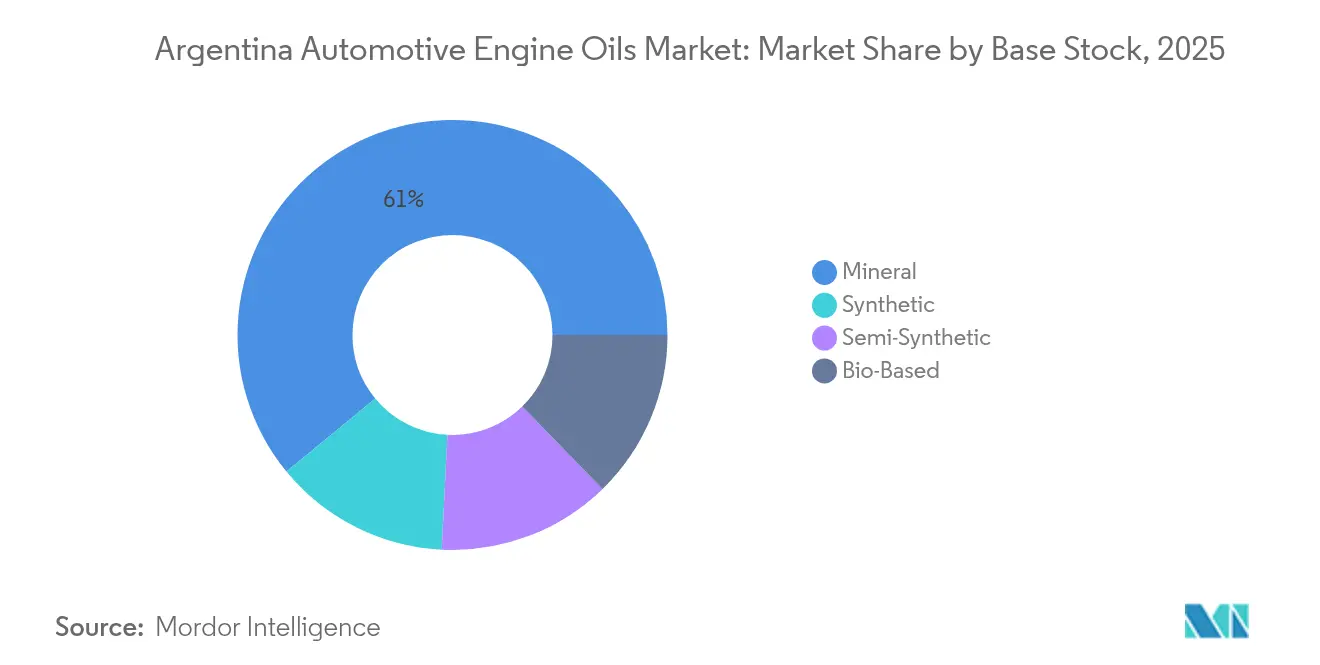

- Par stock de base, les huiles minérales représentaient 60,95 % de la taille du marché des huiles moteur automobiles en Argentine en 2025, tandis que les huiles synthétiques devraient afficher la croissance la plus élevée, avec un TCAC de 2,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles moteur automobiles en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond rapide de la production de véhicules légers après la réforme des taux de change de 2024 | +0.8% | National, avec concentration dans les corridors automobiles de Buenos Aires et de Córdoba | Court terme (≤ 2 ans) |

| Parc automobile vieillissant (> 13 ans) soutenant la demande sur le marché secondaire | +0.6% | National, avec impact plus marqué dans les provinces de l'intérieur | Long terme (≥ 4 ans) |

| Durcissement des normes sur la teneur en soufre des carburants et sur les émissions, favorisant les synthétiques à faible teneur en SAPs | +0.4% | National, avec adoption précoce dans la zone métropolitaine de Buenos Aires | Moyen terme (2-4 ans) |

| Contrats de remplissage d'usine OEM se localisant pour se conformer aux quotas de compensation des importations | +0.3% | National, concentré dans les pôles de fabrication automobile | Moyen terme (2-4 ans) |

| Numérisation des flottes favorisant les huiles longue durée à kilométrage élevé | +0.2% | National, avec gains précoces dans les corridors commerciaux de Buenos Aires, Rosario et Córdoba | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond rapide de la production de véhicules légers après la réforme des taux de change de 2024

La production automobile a bondi de 23,2 % en glissement annuel en janvier 2025 après que l'Argentine a unifié ses taux de change, rétablissant l'accès des constructeurs aux composants importés et redynamisant les objectifs de production des équipementiers (OEM). La reprise qui en résulte dans la demande de remplissage d'usine injecte de nouveaux volumes sur le marché des huiles moteur automobiles en Argentine, notamment pour les formulations API-SP et ACEA A5/B5 requises par Toyota, Ford et General Motors. Les assembleurs prévoient désormais des gains de production à deux chiffres pour 2025 ; toutefois, ce volume supplémentaire doit coexister avec la domination 15:1 du marché secondaire, sollicitant les capacités de mélange nationales et favorisant des acteurs tels que YPF qui possèdent des actifs en huile de base en amont. Cet épisode illustre comment les changements de politique macroéconomique peuvent réaligner abruptement les schémas de demande de lubrifiants, mettant à l'épreuve des chaînes d'approvisionnement calibrées sur des cycles stables de marché secondaire.

Parc automobile vieillissant soutenant la demande sur le marché secondaire

Avec un âge moyen des véhicules de 14,3 ans et 80 % des unités âgées de plus de 10 ans, le parc argentin ancre une absorption stable de lubrifiants bien au-delà des cycles de vente de voitures neuves. Les centres de services professionnels effectuent 95 % des vidanges d'huile, institutionnalisant la demande récurrente à travers des programmes tels que YPF Boxes, qui regroupent produits et services. Les contrôles techniques annuels obligatoires pour les véhicules de plus de trois ans institutionnalisent davantage la maintenance, garantissant la résilience du marché des huiles moteur automobiles en Argentine même en période de ralentissement économique. Les propriétaires soucieux des coûts privilégient les grades minéraux 15W-40, mais la transition progressive vers les semi-synthétiques dans les régions urbaines signale une lente évolution des préférences en matière de viscosité et de performance.

Durcissement des normes sur la teneur en soufre des carburants et sur les émissions, favorisant les synthétiques à faible teneur en SAPs

La Résolution conjointe 01/2016 a introduit les limites Euro III pour les poids lourds et des réductions de la teneur en soufre du carburant diesel à 30-50 ppm, contraignant les flottes à adopter des huiles à faible teneur en SAPs qui protègent les filtres à particules diesel (DPF) et les systèmes de réduction catalytique sélective (SCR)[2]Secretaría de Energía, « Resolución Conjunta 01/2016 », argentina.gob.ar. L'alignement sur les séquences ACEA E8 et API CK-4 accroît les exigences en matière de stabilité à l'oxydation et de compatibilité avec le biodiesel, particulièrement pertinent dans le cadre de l'obligation de mélange à 5 % de biodiesel en Argentine. La réglementation accélère la demande de synthétiques à base de Groupe II+ et Groupe III malgré leur prime de prix de 40 à 60 %, positionnant les fournisseurs premium en vue de gains de parts sur le marché des huiles moteur automobiles en Argentine.

Contrats de remplissage d'usine OEM se localisant pour se conformer aux quotas de compensation des importations

Les règles de compensation des importations obligent les constructeurs automobiles à faire correspondre chaque dollar américain d'importations avec des exportations, incitant à l'approvisionnement local en lubrifiants de remplissage d'usine. YPF a conclu des accords avec Suzuki, Volkswagen, Ford et Chevrolet en tirant parti de son flux d'huile de base de Groupe I de 244 000 m³/an et de sa capacité de mélange multi-sites. La localisation réduit les délais liés au DJAI, stabilise les calendriers de production et intègre plus profondément les fournisseurs de lubrifiants dans les chaînes de valeur OEM. La stratégie nécessite cependant un investissement soutenu dans les capacités de laboratoire et les technologies d'additifs pour répondre aux spécifications mondiales des OEM, générant ainsi une course aux capacités technologiques parmi les mélangeurs locaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du peso alourdissant les coûts des huiles de base importées | -0.5% | National, avec impact plus marqué sur les mélangeurs dépendants des importations | Court terme (≤ 2 ans) |

| Adoption des véhicules électriques et hybrides dans les flottes de taxis urbains | -0.2% | Zones métropolitaines de Buenos Aires, Rosario et Córdoba | Moyen terme (2-4 ans) |

| Incertitude liée aux licences d'importation de type DJAI | -0.3% | National, affectant tous les participants au marché dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du peso alourdissant les coûts des huiles de base importées

Des augmentations mensuelles de 2,2 % des prix des produits raffinés en février 2025 révèlent comment les fluctuations monétaires se répercutent directement sur les coûts des intrants pour les mélangeurs dépendant de stocks de base de Groupe II+ importés et de forfaits d'additifs. Les acteurs indépendants doivent soit absorber les pertes de marge, soit répercuter les coûts, érodant leur compétitivité prix face à YPF et Shell, qui disposent de chaînes d'approvisionnement intégrées ou mondiales. Les besoins élevés en fonds de roulement, les lettres de crédit immobilisant souvent des fonds pendant 180 jours, limitent la capacité d'investissement et ralentissent les lancements de produits premium, freinant marginalement le marché des huiles moteur automobiles en Argentine.

Adoption des véhicules électriques et hybrides dans les flottes de taxis urbains

Buenos Aires a réservé 50 000 créneaux de véhicules électriques et hybrides exempts de droits de douane jusqu'en 2026, ciblant spécifiquement les flottes de taxis et de services de covoiturage. Bien que les véhicules électriques ne comptaient que 1 555 unités en 2024, le kilométrage annuel élevé des opérations de taxi amplifie le déplacement de lubrifiants par véhicule, constituant une menace ciblée pour la demande future. Les infrastructures de recharge limitées et les contraintes du réseau électrique confinent le phénomène aux zones métropolitaines, atténuant son impact national mais créant des poches de perte de volume dans un marché par ailleurs protégé par une flotte à combustion vieillissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'huile moteur pour voitures particulières (PCMO) domine grâce à la démographie du parc automobile

L'huile moteur pour voitures particulières (PCMO) représentait 58,78 % de la taille du marché des huiles moteur automobiles en Argentine en 2025, reflétant un parc de voitures particulières de 11,2 millions d'unités qui dépasse largement les véhicules commerciaux et les deux-roues. La demande croissante des OEM pour des synthétiques API SP et ACEA A5/B5 pousse les consommateurs urbains vers les grades semi-synthétiques 5W-30, bien que les huiles minérales 15W-40 restent prédominantes dans les provinces de l'intérieur en raison de la sensibilité aux prix.

Le segment PCMO est également le principal terrain de compétition entre les marques, YPF, Shell et TotalEnergies se disputant des parts grâce à des programmes de fidélité et des services groupés. Le marketing mise sur des garanties d'intervalles de vidange et des arguments d'économie de carburant validés par la co-labellisation OEM. Les applications de réservation numérique pour les centres YPF Boxes et Shell Helix rendent les transactions de vidange traçables, permettant des promotions basées sur les données qui renforcent la fidélisation sur le marché des huiles moteur automobiles en Argentine.

L'huile moteur pour motos (MCO) connaît la croissance la plus rapide, avec un TCAC de 2,32 %, portée par la hausse des immatriculations de deux-roues dans les zones urbaines à fort encombrement et l'essor des services de livraison du dernier kilomètre. Les moteurs refroidis par air et les systèmes d'embrayage humide nécessitent des huiles conformes à la norme JASO-MA2, ouvrant une fenêtre de valeur pour les grades semi-synthétiques 10W-40. Les assembleurs nationaux tels que Bajaj et Honda stimulent les volumes de remplissage d'usine et recommandent des huiles de marque dans leurs ateliers agréés, renforçant ainsi la demande sur le marché secondaire.

Par stock de base : les huiles minérales maintiennent leur domination portée par les coûts

Les formulations minérales ont conservé 60,95 % de la part du marché des huiles moteur automobiles en Argentine en 2025, assurées par la production captive de Groupe I de YPF et sa chaîne d'approvisionnement compétitive en termes de coûts. Le produit continue de dominer les segments ruraux et les consommateurs soucieux de la valeur, où le prix prime sur les considérations d'intervalle de vidange ou d'émissions. Le groupement de marchandises avec les achats de carburant dans les stations YPF et Shell ancre davantage les grades minéraux dans les circuits grand public.

Les synthétiques représentent cependant la frontière de croissance, affichant un TCAC projeté de 2,55 % à mesure que les mandats Euro III pour les poids lourds, les objectifs de vidanges prolongées et les spécifications OEM convergent. La dépendance aux importations pour les huiles de base de Groupe III introduit une volatilité liée aux fluctuations monétaires ; toutefois, les partenariats entre TotalEnergies et Quimiguay sur des stocks re-raffinés pourraient contribuer à atténuer les obstacles de coût au fil du temps. Les semi-synthétiques comblent l'écart en mélangeant du Groupe I national avec des coupes de Groupe II+ importées pour équilibrer performance et accessibilité financière, et sont de plus en plus commercialisées comme produits de « transition » pour les flottes se mettant aux normes ACEA E8 ou API CK-4.

Analyse géographique

La zone métropolitaine de Buenos Aires commande une part majeure du marché des huiles moteur automobiles en Argentine, nourrie par une forte densité de véhicules et la proximité des usines d'assemblage OEM telles que l'usine Toyota de Zárate et l'usine Ford de Pacheco. Un pouvoir d'achat élevé et une application plus stricte des normes d'émissions favorisent une adoption rapide des synthétiques à faible teneur en SAPs, permettant des stratégies de tarification premium.

Les corridors de Córdoba et Rosario constituent la ceinture de demande secondaire, portant ensemble la part urbaine combinée à près de 69,70 %. Ces provinces accueillent des clusters de production pour Renault, Volkswagen et Fiat, générant des volumes stables de remplissage d'usine OEM et facilitant l'approvisionnement en lubrifiants via des nœuds logistiques établis. Les réseaux de centres de services sont étendus, permettant à des marques comme Shell et TotalEnergies de tester des programmes de vidange liés à la télématique qui incitent à la montée en gamme vers des huiles haute performance.

Les provinces de l'intérieur affichent des dynamiques divergentes. Les régions agricoles de Santa Fe et d'Entre Ríos alignent les cycles de lubrifiants sur les saisons de plantation et de récolte, entraînant un pic de demande en huiles minérales lourdes 15W-40 pour les tracteurs et les moissonneuses-batteuses. Les climats patagoniens, avec des amplitudes thermiques de -15 °C à 40 °C, stimulent une demande de niche pour des synthétiques intégraux capables de protéger les démarrages à froid. La distribution vers ces zones reculées récompense les entreprises dotées de solides réseaux de revendeurs, renforçant le poids stratégique de la gestion des canaux sur le marché des huiles moteur automobiles en Argentine.

Paysage concurrentiel

Le marché des huiles moteur automobiles en Argentine est concentré. YPF tire parti de son intégration verticale, acheminant les huiles de base de Groupe I de La Plata vers plus de 380 sites de service YPF, un modèle qui assure à la fois la domination de l'approvisionnement et du point de vente. Shell contre-attaque en s'appuyant sur la R&D mondiale et a récemment décroché un contrat de remplissage d'usine annuel de 12 millions de dollars américains avec Toyota, ancrant son positionnement Helix Ultra. Les lignes de fracture concurrentielles s'étendent donc au-delà du prix ou de l'image de marque pour englober la profondeur technologique, la résilience de la chaîne d'approvisionnement et l'alignement ESG — des axes clés façonnant la future conquête de parts sur le marché argentin des huiles moteur automobiles.

Acteurs leaders du secteur des huiles moteur automobiles en Argentine

TotalEnergies

YPF

BP p.l.c.

Shell plc

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2024 : le groupe FUCHS a signé un accord pour acquérir le groupe international LUBCON. Cette démarche vise à favoriser des innovations conjointes dans des solutions de lubrification spécialisée de haute qualité. Les deux entreprises sont fournisseurs d'huiles moteur en Argentine. Grâce à cette acquisition, le groupe FUCHS renforcera son portefeuille de produits de lubrification spécialisée et améliorera sa compétitivité sur la scène mondiale.

- Mars 2023 : Saudi Aramco a finalisé un accord de 2,65 milliards de dollars américains pour acquérir l'activité mondiale de produits de Valvoline Inc. Cette démarche, réalisée par l'intermédiaire d'une filiale en propriété exclusive, propulse Aramco vers son ambition de devenir un acteur de premier plan sur le marché des lubrifiants de marque, tant en Argentine qu'à l'échelle mondiale.

Périmètre du rapport sur le marché des huiles moteur automobiles en Argentine

| Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour poids lourds (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motos (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Par type de produit | Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour poids lourds (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motos (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par stock de base | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

Questions clés abordées dans le rapport

Quel est le volume actuel du marché des huiles moteur automobiles en Argentine ?

Le marché totalise 145,07 millions de litres en 2026 et devrait atteindre 162,16 millions de litres d'ici 2031.

À quelle vitesse la demande devrait-elle croître ?

Le volume devrait progresser à un TCAC de 2,25 % sur la période 2026-2031.

Quel type de produit domine la consommation ?

L'huile moteur pour voitures particulières (PCMO) est en tête avec une part de 58,78 % du volume de 2025.

Pourquoi les synthétiques gagnent-ils du terrain ?

Le durcissement des normes d'émissions Euro III et les objectifs d'intervalles de vidange prolongés poussent les flottes et les OEM vers des huiles synthétiques à faible teneur en SAPs.

Comment les quotas de compensation des importations influencent-ils l'approvisionnement en lubrifiants ?

Ils incitent les constructeurs automobiles à s'approvisionner localement en huiles de remplissage d'usine, favorisant les mélangeurs nationaux comme YPF qui répondent aux exigences techniques et de contenu.

Dernière mise à jour de la page le: